Основной капитал предприятия - Экономика предприятия (Васильева Н.А.)

Экономическая сущность, классификация и стоимостная оценка основных фондов на предприятии

Осуществление процесса производства на предприятии предполагает взаимодействие трех факторов производства: основных фондов (средств труда), предметов труда и рабочей силы.

Основной капитал предприятия – это денежная оценка его основных фондов. Основные фонды – средства труда, которые многократно участвуют в процессе производства, сохраняют при этом натурально-вещественную форму и переносят свою стоимость на производимую продукцию частями по мере износа в виде амортизационных отчислений.

Критериями отнесения средств труда к основным фондам являются срок и цель их использования. В соответствии с законодательством основными фондами принято считать средства труда со сроком службы более одного года, предназначенные для производственного использования.

Для организации первичного учета, статистической отчетности, оценки и анализа производится классификация основных фондов по ряду признаков:

- по натурально-вещественному составу основные фонды подразделяются на следующие группы: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и пр. Эта группировка имеет большое значение для начисления амортизации, расчетов показателей использования основных фондов, а также для изучения их динамики и структуры;

- по функциональному назначению основные фонды делятся на производственные и непроизводственные. Производственные основные фонды – это средства труда, непосредственно участвующие в процессе производства или создающие условия для его нормального осуществления (машины, оборудование, здания и т. п.) и составляющие материально-техническую базу предприятия. Непроизводственные основные фонды несут социальную нагрузку и непосредственно не участвуют в производственном процессе. к ним относятся объекты здравоохранения, просвещения, физической культуры, общественного питания и жилищно-коммунального хозяйства, находящиеся на балансе предприятия и предназначенные для удовлетворения различных потребностей работников;

- в зависимости от степени участия в производственном процессе в практике планирования и экономического анализа основные производственные фонды делятся на активные и пассивные. Активная часть фондов влияет на объем производства продукции и ее качество, непосредственно воздействуя на предмет труда (машины и оборудование). Пассивные основные фонды непосредственно не воздействуют на предмет труда, а создают условия для нормального функционирования производства (здания, сооружения и др.). Благоприятной тенденцией для предприятия принято считать повышение удельного веса активной части в структуре основных производственных фондов, так как это является одним из факторов повышения экономической эффективности деятельности предприятия.

Анализ наличия и использования основных фондов на предприятии, их качественного состояния и воспроизводства невозможен без определения их структуры. каждое предприятие должно стремиться к достижению оптимальной видовой, возрастной и технологической структуры основных фондов.

Видовая (производственная) структура основных производственных фондов характеризуется долей каждой группы фондов по натурально-вещественному составу в их общей среднегодовой стоимости. Производственная структура зависит от многих факторов, в том числе от отраслевой принадлежности предприятия, географического размещения производства, размеров предприятия, технического уровня производства и темпов ПТП, уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства.

Возрастная структура основных производственных фондов – это соотношение отдельных возрастных групп фондов в их общей стоимости. В экономическом анализе принято следующее распределение фондов по возрасту: до 5 лет; от 5 до 10; от 10 до 15; от 15 до 20; свыше 20 лет. Возрастная структура позволяет рассчитать средний возраст основных фондов как средневзвешенную величину.

Технологическая структура основных производственных фондов отражает их распределение по структурным подразделениям предприятия и удельный вес фондов каждого подразделения в их общей стоимости.

Учет и оценка основных фондов ведется в натуральном и денежном выражении. Патуральные показатели позволяют получить данные для расчета производственной мощности, баланса оборудования, технического уровня производства. Они рассчитываются по каждой группе основных фондов по их натурально-вещественному составу. Стоимостная оценка необходима для учета, анализа и планирования, для определения динамики и структуры основных фондов, амортизационных отчислений, показателей эффективности использования основных фондов, а также для расчета объема и структуры инвестиций.

Стоимостная оценка основных фондов ведется по следующим направлениям.

Первоначальная стоимость основных средств. Позволяет установить размер затрат на их покупку или возведение и является основой для их постановки на учет и определения амортизационных отчислений на реновацию (полное восстановление). Она включает все затраты по возведению (сооружению) или приобретению основных фондов, включая расходы по доставке и монтажу, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению (за исключением ПДС). Методы первоначальной оценки основных средств во многом зависят от источника поступления основных средств на предприятие. Папример, первоначальная стоимость основных средств, внесенных учредителями в уставный капитал предприятия, определяется по договоренности сторон; первоначальная стоимость основных средств, изготовленных на самом предприятии, а также приобретенных за плату у других предприятий – исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке. Если основные средства, бывшие в эксплуатации, получены безвозмездно, то они обычно оцениваются по остаточной стоимости.

Основные фонды предприятия могут быть созданы и приобретены в разное время, поэтому их первоначальная оценка может быть несопоставима с реальными условиями. В результате основные фонды на предприятии оценивают по восстановительной стоимости, под которой понимается стоимость их воспроизводства в современных условиях. Отклонение восстановительной стоимости основных фондов от первоначальной стоимости зависит главным образом от темпов инфляции и НТП. Восстановительная стоимость определяется в результате переоценки основных фондов.

Переоценка основных фондов (определение их реальной стоимости) позволяет объективно оценить истинную стоимость основных фондов; более правильно и точно определить затраты на производство и реализацию продукции, а также величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов; объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду). В период перехода к рыночной экономике, который сопровождался высокими темпами инфляции, переоценка основных средств осуществлялась шесть раз: на 1 июля 1992 г., на 1 января 1994 г., на 1 января 1995 г., на 1 января 1996 г., на 1 января 1997 г. и на 1 января 1998 г. (выборочно).

Остаточная стоимость представляет собой разницу между первоначальной, или восстановительной, стоимостью и суммой износа, т. е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Определение остаточной стоимости необходимо прежде всего для оценки качественного состояния и планов воспроизводства основных фондов, а также для составления бухгалтерского баланса.

На предприятии может также определяться ликвидационная стоимость основных фондов, которая устанавливается вычитанием выручки от реализации изношенных или снятых с эксплуатации объектов основных средств и стоимости работ по их демонтажу.

Износ, амортизация и воспроизводство основных фондов

Одной из особенностей основных фондов предприятия является их многократное использование в процессе производства. Однако с течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания.

Различают физический и моральный износ основных фондов.

Под физическим износом понимается утрата средствами труда своих первоначальных производственно-технических качеств в процессе их использования. Различают полный физический износ, который приводит к ликвидации или замене основных фондов новыми (капитальное строительство), и частичный, который возмещается путем ремонта. Кроме того, физический износ может возникать вследствие эксплуатации основного средства (физический износ первого рода) и в результате естественных неблагоприятных воздействий, таких как, например, окисление (физический износ второго рода).

Уровень физического износа основных фондов зависит от первоначального качества последних, степени их эксплуатации, уровня агрессивности среды, в которой функционируют основные фонды, уровня квалификации обслуживающего персонала, своевременности проведения ремонтов и др.

Для анализа степени физического износа основных фондов используются следующие показатели:

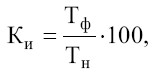

1) коэффициент физического износа основных фондов:

где И – сумма износа основных фондов (начисленная амортизация за весь период эксплуатации);

Пс – первоначальная, или восстановительная, стоимость основных фондов.

Физический износ можно определить и по сроку службы:

где Тф – фактический срок службы объекта;

Тн – нормативный срок службы объекта;

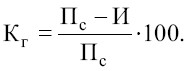

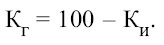

2) коэффициент годности основных фондов, характеризующий их физическое состояние на определенную дату, исчисляется по формуле:

коэффициент годности может быть определен и на основе коэффициента физического износа:

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Он проявляется в том, что происходит снижение эффективности использования основных средств в производстве из-за того, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ является прямым следствием НТП и выражается в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин и оборудования вследствие удешевления их воспроизводства в современных условиях. Вторая форма морального износа обусловлена внедрением в производство более технически совершенных, производительных и экономичных машин, вследствие чего происходит обесценивание старых машин, физически еще годных.

Некоторые экономисты выделяют третий вид износа – социальный, когда происходит расхождение социальных характеристик объекта основных средств (безопасности, уровня вредных выбросов, освещенности) с их нормальным уровнем в обществе.

От степени износа основных производственных фондов предприятия напрямую зависят объем и качество выпускаемой продукции, ее конкурентоспособность, уровень издержек производства и эффективности работы предприятия. Поэтому одной из важнейших задач управления является контроль за состоянием основных фондов с целью не допустить их чрезмерного физического и морального изнашивания.

Для экономического возмещения износа основных фондов их стоимость в виде амортизационных отчислений ежемесячно включается в затраты на производство продукции. Амортизация – это постепенный перенос стоимости основных производственных фондов на вновь созданную продукцию.

Амортизационные отчисления производятся предприятиями ежемесячно исходя из норм амортизации и балансовой стоимости основных производственных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Норма амортизации представляет собой установленный годовой процент погашения стоимости основных фондов и устанавливает сумму ежегодных амортизационных отчислений. Методика определения норм амортизации едина для всех предприятий независимо от форм собственности и организационно-правовых форм и предусматривает установление норм на основе классификатора основных фондов. Согласно классификатору все амортизируемое имущество делится на амортизационные группы в зависимости от срока полезного использования. Так, первая амортизационная группа включает все недолговременные объекты основных средств со сроком полезного использования от одного до двух лет, а десятая амортизационная группа – имущество со сроком полезного использования свыше 30 лет. Срок полезного использования в рамках указанных границ определяется предприятием самостоятельно на дату ввода объекта основных средств в эксплуатацию.

Для начисления амортизации объектов основных средств может использоваться один из следующих способов:

- линейный способ предполагает начисление амортизации равномерно, исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Данный способ применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы;

- способ уменьшаемого остатка. Начисление амортизации производится исходя из остаточной стоимости основного средства на начало отчетного года и нормы амортизации, установленной исходя из срока полезного использования этого объекта;

- способ списания стоимости по сумме чисел лет. Расчет суммы амортизационных отчислений производится исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

- способ списания стоимости пропорционально объему продукции. Амортизация начисляется исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока его полезного использования.

Чтобы определить сумму амортизационных отчислений на планируемый период, необходимо:

- сгруппировать действующие основные фонды на начало планируемого периода согласно единому классификатору и вычислить их стоимость (исключив полностью самортизированные);

- найти среднегодовую стоимость основных фондов по каждой группе;

- рассчитать сумму амортизационных отчислений на планируемый период по каждой группе основных средств путем умножения среднегодовой стоимости на нормы амортизации;

- установить сумму амортизационных отчислений на планируемый период.

Начисление амортизации по основным средствам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим ОПФ – прекращается с первого числа месяца, следующего за месяцем выбытия.

Кроме вышеперечисленных методов, в целях усиления заинтересованности предприятий в ускоренном обновлении основного капитала также разрешена ускоренная амортизация активной части основных средств. При введении ускоренной амортизации предприятия применяют равномерный метод ее начисления, при этом в первый год эксплуатации на издержки списывается до 50 % стоимости объекта основных средств. Метод распространяется только на активную часть основных фондов, срок службы которых превышает три года. Ускоренная амортизация позволяет предприятию ускорить процесс обновления основных средств, аккумулировать средства для технического перевооружения и реконструкции, избежать морального и физического износа средств труда.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Его основные цели – возмещение изношенных основных фондов, увеличение массы основных фондов, обеспечение ими предприятий в соответствии с производственной программой и поддержание их в рабочем состоянии.

Выделяют два вида воспроизводства основных фондов. Простое воспроизводство предусматривает обновление основных фондов в неизменном масштабе путем замены устаревших средств труда и капитального ремонта. Расширенное воспроизводство предполагает обновление основных фондов в увеличивающемся объеме, т. е. повышение их физического объема путем нового строительства, расширения действующих предприятий, реконструкции и технического перевооружения, модернизации оборудования.

В условиях рыночной экономики процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства поступают за счет вкладов в уставный капитал; за счет прибыли, остающейся в распоряжении предприятия; в результате безвозмездной передачи; путем аренды.

Анализ процесса воспроизводства основных фондов предусматривает расчет следующих показателей:

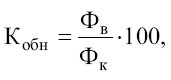

1) коэффициент обновления основных фондов:

где Кобн – коэффициент обновления, %;

Фк – стоимость основных фондов на конец года, руб.;

Фв – стоимость основных фондов, вводимых в действие в течение года, руб.

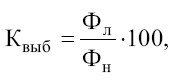

2) коэффициент выбытия основных фондов:

где Фл – стоимость основных фондов, ликвидируемых в течение года, руб.;

Фн – стоимость основных фондов на начало года, руб.

Превышение величины коэффициента обновления над величиной коэффициента выбытия свидетельствует о том, что на предприятии идет процесс обновления основных фондов.

Одной из важных задач производственно-хозяйственной деятельности предприятия является поддержание используемого оборудования в хорошем техническом состоянии. Эта задача решается, с одной стороны, путем строгого соблюдения правил эксплуатации оборудования, с другой – путем организации ремонтного обслуживания оборудования, включающего техническое обслуживание и ремонт.

Техническое обслуживание оборудования – это комплекс работ по поддержанию работоспособности оборудования при хранении, транспортировке, подготовке к использованию и эксплуатации.

Ремонт – совокупность технико-экономических и организационных мероприятий, связанных с поддержанием и частичным (или полным) восстановлением потребительской стоимости основных фондов или предметов труда.

На предприятиях проводятся два вида ремонта основных средств: плановый, осуществляемый по заранее составленному плану-графику, и внеплановый, проводимый при остановке-поломке оборудования или аварийном состоянии пассивной части основных фондов.

Система планово-предупредительных ремонтов (ППР) – это комплекс организационно-технических мероприятий по уходу, надзору за оборудованием, обслуживанию и ремонту его для содержания в нормальном рабочем состоянии, обеспечения максимальной производительности и увеличения сроков эксплуатации.

Плановый ремонт по объему выполняемых работ и источникам финансирования может быть разделен на три категории: текущий, средний, капитальный. Текущим называется минимальный по объему работ ремонт, при котором заменой или восстановлением быстроизнашивающихся деталей и регулированием механизмов достигается нормальная работа оборудования до очередного планового ремонта. Средний ремонт – ремонт, выполняемый для восстановления исправности и частичного восстановления ресурсов оборудования с заменой или восстановлением составных частей ограниченной номенклатуры и контролем технического состояния составных частей. Капитальный ремонт – вид планового ремонта, осуществляемого с целью восстановления ресурса оборудования с заменой или восстановлением любых его частей (включая базовые) и их регулировкой.

Расходы на проведение ремонтов включаются в затраты на производство и реализацию продукции. Они зависят от степени физического износа основных фондов, качества проводимых ремонтов и уровня квалификации персонала, обслуживающего машины и оборудование. Среди направлений снижения затрат на ремонт можно отметить своевременное и качественное проведение планово-предупредительных ремонтов, экономическое обоснование проведения капитального ремонта, восстановление изношенных деталей непосредственно на предприятии.

Модернизация представляет собой техническое усовершенствование ОПФ с целью устранения морального износа и повышения технико-экономических показателей до уровня новейшего оборудования.

Показатели и пути улучшения использования основных фондов на предприятии

Анализ эффективности применения основных фондов на предприятии проводится с целью выявления наиболее важных факторов, влияющих на уровень использования средств труда, а также определения резервов их использования. Информационную базу анализа составляют данные учета и статистической отчетности, первичные материалы, материалы отдельных специальных исследований.

Основные показатели эффективности использования основных фондов можно объединить в четыре группы.

1. Обобщающие показатели использования основных фондов.

Фондоотдача (Фо) – показатель выпуска продукции на один рубль стоимости основных фондов; определяется как отношение фактического объема выпуска продукции к среднегодовой стоимости основных производственных фондов:

где Вф – стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Чем больше величина фондоотдачи, тем эффективнее используются основные фонды предприятия. На уровень фондоотдачи оказывают влияние следующие факторы: удельный вес активной части фондов, уровень специализации и кооперирования, уровень цен на продукцию, а также использование оборудования по времени и по мощности.

Фондоемкость (Фе) – величина, обратная фондоотдаче; показывает долю стоимости ОПФ, приходящуюся на каждый рубль выпускаемой продукции.

Рентабельность основных производственных фондов (Яопф) характеризует величину прибыли, приходящуюся на один рубль фондов:

где П – прибыль, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Уровень обеспеченности работников основными средствами определяется показателем фондовооруженности труда. Фондовооруженность – это отношение стоимости основных производственных фондов к количеству работников:

Однако фондовооруженность не является показателем эффективности использования основных фондов в полной мере, так как расчет любого показателя эффективности предполагает сопоставление результата (эффекта) с вызвавшими его затратами.

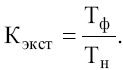

2. Показатели экстенсивного использования основных фондов отражают уровень их использования по времени.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования (Тф) к количеству часов работы по норме (Тн):

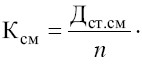

Коэффициент сменности работы оборудования (Ксм) – это отношение общего количества отработанных оборудованием станко-смен (Дстсм) к количеству станков, работавших в наибольшую смену (n):

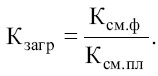

Коэффициент загрузки оборудования (Кзагр) – отношение фактического коэффициента сменности работы к плановой сменности оборудования:

3. Показатели интенсивного использования основных фондов отражают уровень их использования по мощности.

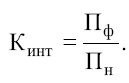

Коэффициент интенсивного использования оборудования (Кинт) – отношение фактической производительности оборудования (Пф) к нормативной или к производственной мощности (Пн):

4. Показатели интегрального использования, учитывающие совокупное влияние экстенсивных и интенсивных факторов.

Коэффициент интегрального использования оборудования (Кинтегр) комплексно характеризует его эксплуатацию по времени и мощности и представляет собой произведение коэффициентов экстенсивного и интенсивного использования оборудования:

К интегр = Кэкст * К инт

Пути улучшения использования основных фондов на предприятии:

- повышение сменности работы, сокращение внутрисменных и целодневных простоев оборудования, а также количества бездействующего оборудования;

- улучшение организации вспомогательного и обслуживающего производства предприятия, обеспечение централизации ремонтных служб (там, где это целесообразно);

- своевременное и качественное проведение планово-предупредительных и капитальных ремонтов, повышение уровня квалификации обслуживающего персонала;

- своевременное обновление ОПФ, особенно активной части с целью не допустить чрезмерного физического и морального износа;

- улучшение качества подготовки сырья и материалов к процессу производства;

- совершенствование технологических процессов, повышение уровня механизации и автоматизации производства, обеспечение фондосберегающего развития предприятия;

- совершенствование организации производства, труда, материально-технического снабжения и тактического планирования.

Выводы

1. Основные фонды – средства труда, неоднократно участвующие в процессе производства и переносящие свою стоимость на продукцию частями по мере износа. Классифицируются по натурально-вещественному составу, функциональному назначению и степени участия в процессе производства. Стоимостная оценка основных фондов предполагает определение первоначальной, восстановительной, остаточной и ликвидационной стоимости.

2. Основные фонды с течением времени подвергаются физическому и моральному износу. Одна из важнейших задач предприятия – не допускать чрезмерного износа материально-технической базы.

3. Стоимость основных фондов переносится на производимую продукцию в виде амортизационных отчислений. Амортизационная политика предприятия непосредственно влияет на воспроизводство основных фондов.

4. Эффективность использования основного капитала предприятия можно определить, рассчитывая показатели использования основных фондов.

5. Анализ эффективности использования основных фондов на предприятии позволяет наметить пути улучшения их использования, реализация которых ведет к снижению затрат овеществленного труда на единицу продукции и росту эффективности производства.