Центральный банк Российской Федерации

- Становление Государственного банка Российской империи и особенности его деятельности в 1860 - 1917 гг.

- Деятельность Государственного банка в период 1921-1990 гг.

- Цели деятельности и функции Центрального банка Российской Федерации

- Денежно-кредитная политика Российской Федерации

- Центральный банк Российской Федерации как орган банковского регулирования и надзора

Становление Государственного банка Российской империи и особенности его деятельности в 1860 - 1917 гг.

В России Государственный банк Российской империи был учрежден в 1860 г. Основная его задача как центрального банка состояла в регулировании денежного обращения в России.

В отличие от западно-европейских центральных банков в России центральный банк возник не в результате рыночной конкуренции частных банков и банкирских контор, а был учрежден государством. Он вырос из государственных кредитных учреждений, история развития которых в России насчитывала почти полтора века.

Первые попытки устройства в России государственных кредитных учреждений относятся к XVIII в. В 1733 г. Императрица Анна Иоановна в связи с «совершенным отсутствием кредитных учреждений и огромным вследствие этого лихоимством ростовщиков» повелела выдавать ссуды из Монетной конторы под 8 % годовых, принимая в залог золото и серебро в размере 3/4 от выданной ссуды. При этом предписывалось «алмазных и прочих вещей, также деревень и дворов под залог или выкуп не брать».

Кредитные операции Монетной конторы были очень незначительны и, вероятно, вскоре были прекращены, так как в дальнейшем о них нет никаких упоминаний.

Позднее видную роль в ведении вексельно-переводных и других денежно-кредитных операций стали играть Соляная контора, сохранные казны при Петербургском и Московском воспитательных домах, приказы общественного призрения, Санкт-Петербургская и Московская банковские конторы вексельного производства для обращения медных денег.

При Императрице Елизавете Петровне была предпринята попытка создания двух сословных банков: Дворянского и Коммерческого. 13 мая 1754 г. был издан указ об учреждении государственных заемных банков для дворянства в Москве и Санкт-Петербурге при Сенате и Сенатской конторе и Банка для поправления при Санкт-Петербургском порте коммерции и купечества при Коммерц-коллегии в Санкт-Петербурге. Сферой деятельности Дворянского банка было в основном предоставление поземельного кредита, ссуд помещикам под залог имений, исходя из числа крепостных душ. Клиент-помещик мог брать под залог недвижимого имущества ссуды до 10 тыс. руб. под 6 % с уплатой в 3 года. Это были привлекательные ссуды, так как плата за частный кредит нередко доходила до 20 %.

Коммерческий банк располагал капиталом в 500 тыс. руб. золотом, деятельность его сводилась к обслуживанию купечества, торговавшего в Петербургском порту, путем выдачи краткосрочных ссуд из расчета 6 % годовых под залог товаров, золота, серебра, а также под свидетельства магистратов.

Деятельность этих первых кредитных учреждений, как дворянских, так и купеческих, была малоуспешна, так как они не оправдали ожиданий правительства. Средства казны, выданные Коммерческим банком помещикам как краткосрочные ссуды для оживления торгового оборота, из-за несвоевременного возвращения превращались в долгосрочные, заемщиками выступали одни и те же лица; предписанная законом продажа просроченных залогов на деле не применялась; правильного счетоводства не было; отчеты, представляемые Императрице, составлялись только приблизительно. В Дворянском банке документы находились в таком же беспорядке. В 1762 г. (по другим данным - в 1785 г.) оба банка были закрыты и их дела переданы вновь учрежденному Государственному заемному банку.

В 1764 г., в царствование Екатерины II, вновь были открыты два казенных коммерческих банка - один в Петербурге, а другой в Астрахани - для оказания содействия внешней торговле. Но и они просуществовали сравнительно недолго. Петербургский был закрыт в 1782 г. вследствие истощения ресурсов, а Астраханский после большого пожара превратился в 1767 г. в благотворительное учреждение.

В 1769 г. в Петербурге и Москве создаются банки «для вымена государственных ассигнаций». В 1786 г. они преобразуются в Государственный ассигнационный банк, которому поручается функция эмиссии бумажных денег. В 1797 г. при этом банке были основаны три учетные конторы - вексельная, для выдачи ссуд под товары и страховая.

При Императрице Екатерине II в 1786 г. был учрежден Государственный заемный банк для содействия дворянскому землевладению. Ссуды выдавались под залог, во-первых, помещичьих населенных имений, считая на каждую ревизскую душу мужского пола по 40 руб., во-вторых, населенных горнозаводских имений и, в-третьих, домов каменных и фабричных строений в Санкт-Петербурге. Дворянству ссуды выдавались сроком на 20 лет из расчета 8 % годовых, а помещикам на 22 года - 7 %. В случае неуплаты срочных платежей после льготной отсрочки (3 месяца) имения передавались в опеку.

В 1775 г. во всех губернских городах были учреждены приказы общественного призрения. На Приказы возлагался ряд благотворительных функций, для выполнения которых Приказам было предоставлено право приема вкладов под проценты и выдача ссуд под обеспечение имений. От сохранных касс они отличались тем, что могли выдавать ссуды под залог недвижимых имений лишь той губернии, в которой они сами находились.

Во времена царствования Александра I система земельных кредитных учреждений (Заемный банк, сохранные казны и приказы общественного призрения) продолжали действовать; закрылось лишь одно старое кредитное учреждение - Вспомогательный банк под названием «25-летняя экспедиция», который был присоединен 14 июля 1802 г. к Заемному банку.

1 января 1818 г. был учрежден Государственный коммерческий банк. Согласно Манифесту от 7 мая 1817 г. он имел целью «открыть купечеству вящие способы к облегчению и расширению оборотов, вместо существующих ныне Учетных Контор, коих действие по маловажности их капиталов и разным неудобствам в образовании их замеченным, не приносит торговле ощутительной пользы». Государственный коммерческий банк фактически выполнял функции эмиссионного банка, но в то время еще не имел статуса центрального банка.

Учреждение Государственного коммерческого банка, предшественника Государственного банка Российской империи, стало одной из мер, направленных на оздоровление кредитных учреждений в России, положение которых было подорвано чрезмерными выпусками ассигнаций, выдачами долгосрочных ссуд из бессрочных вкладов и секретными заимствованиями на нужды правительства. При этом предполагалось полностью прекратить выпуск ассигнаций, изъять все кредитные учреждения из ведения министерства финансов и придать им статус независимых организаций. Государственному коммерческому банку была придана акционерная форма.

Его капитал должен был составлять 30 млн руб. и быть образован из средств Учетных контор и Заемного банка, учрежденного Екатериной II, с присоединенным к нему банком «25-летняя экспедиция», созданным в 1797 г. при Павле I и выдававшим ссуды под залог помещичьих имений на 25 лет особыми банковскими билетами. Фактически капитал банка при учреждении был установлен в 17 млн руб. и лишь по прошествии 5 лет достиг 30 млн руб. Вместо независимости кредитные учреждения получили Совет государственного кредитного установления, в функции которого входил контроль за всеми казенными кредитными заведениями. В этом Совете председательствовал министр финансов, а в его состав были введены представители дворянства и купечества.

С 1818 по 1821 г. банком были открыты шесть отделений в таких крупных городах, как Москва, Одесса, Рига, Нижний Новгород, Архангельск и Астрахань, в период 1838 - 1852 гг. - еще шесть отделений в Киеве, Харькове, Екатеринбурге, Ирбите, Рыбинске и Полтаве. Банк привлек высоким процентом значительные вклады российских и зарубежных предпринимателей. Однако излишняя централизация и регламентация деятельности, недостаточная инициативность руководителей банка, формализм высшей администрации затрудняли проведение вексельных операций и кредитование под товары, что не позволило эффективно использовать привлеченные средства.

31 мая 1860 г. «для оживления торговых оборотов и упрочения денежной кредитной системы» был учрежден Государственный банк Российской империи (Госбанк). Первым его управляющим стал барон А. Л. Штиглиц - последний «придворный банкир» Российского императорского двора. Размер основного капитала был определен в 15 млн руб., а также была предусмотрена возможность его увеличения путем перечислений из резервного фонда.

Резервный капитал должен был образовываться путем ежегодных отчислений из прибыли, но не более 1/3, до размера 3 млн руб. Это была очень небольшая сумма, если учесть, что 59 % переданных Государственному банку пассивов состояли из вкладов, подлежащих возврату по требованию. В активе же находились исключительно долгосрочные ссуды. В то же время на Госбанк возлагалась обязанность выплаты процентов и возврата капитала по вкладам, внесенным в бывшие государственные кредитные учреждения.

Госбанку было предоставлено право производить следующие коммерческие операции: учет векселей и других срочных бумаг, покупку и продажу золота и серебра, получение платежей за счет доверителей, прием вкладов на хранение, на текущий счет и на обращение из процентов, выдачу ссуд (кроме ипотечных), покупку и продажу процентных бумаг за счет доверителей и за свой счет (последнее на сумму, не превышающую собственных капиталов).

Госбанк находился в подчинении министра финансов и под наблюдением Совета государственных кредитных установлений. Совет должен был осуществлять общее наблюдение за исполнением Госбанком устава, рассматривать и утверждать годовой отчет, а также распределять по предложению министра финансов прибыль. Оперативное руководство Госбанком было возложено на правление и управляющего, но наиболее важные распоряжения должны были утверждаться министром финансов. Правление Госбанка состояло из управляющего, шести директоров и трех депутатов от Совета государственных кредитных установлений, выбираемых из Санкт-Петербургского купечества и дворянства.

Этим депутатам, так же как и представителям ведомства государственного контроля, было предоставлено право наблюдения за всеми операциями Госбанка, включая осмотр всех его книг, счетов, кассовых ведомостей; рассмотрение ежегодных отчетов и представление своего заключения Совету государственных кредитных установлений и внесение на рассмотрение правлению рекомендаций по совершенствованию работы.

При правлении Госбанка были созданы учетный и ссудный комитеты, которые занимались рассмотрением предъявляемых к учету векселей.

Местные учреждения Госбанка были представлены конторами, утверждаемыми по особым высочайшим повелениям, и отделениями, открываемые непосредственным распоряжением министерства финансов. Первоначально в ведение Госбанка были переданы все конторы и временные отделения Государственного коммерческого банка, а 3 января 1862 г. был утвержден устав контор и 20 декабря 1863 г. последовало «высочайшее повеление» об открытии отделений Госбанка. Руководство конторами осуществлялось так же, как и всем Госбанком - управляющими и правлениями, а управление отделениями могло быть возложено на управляющего или председателя казенной палаты. Все они непосредственно подчинялись Правлению Госбанка. При конторах и отделениях были учреждены учетные комитеты, в которые правлением Госбанка приглашались купцы.

Первоначально было учреждено 7 контор - в Москве, Одессе, Риге, Киеве, Екатеринбурге и Харькове и в 1862 г. в Ростове-на-Дону. С 1863 по 1882 г. открыто 47 постоянных отделений Госбанка. Кроме того, в некоторых пунктах открывались временные отделения, например, в Ирбите на время ярмарки и в Пятигорске на время лечебного сезона.

Устав Государственного банка Российской империи от 1860 г. длительное время не подвергался коренному пересмотру, а лишь изменялся и дополнялся по некоторым второстепенным вопросам.

Первый период деятельности Государственного банка Российской империи (с 1860 г. до середины 1890-х гг.) характеризуется большой централизацией его управления. Одна из главных специфических особенностей Госбанка состояла в том, что он никогда не обладал необходимой степенью самостоятельности. При его учреждении министр финансов был определен «непосредственным главным начальником» банка с широкими распорядительными правами и возможностью направлять всю деятельность банка. Это существенно отличало его статус от статуса центральных банков стран Западной Европы, где до наступления общего кризиса они были организационно отделены от министерства финансов, действуя как частные акционерные общества, подчиненные лишь в определенной степени государственному контролю.

Можно сказать, что учрежденный в 1860 г. Государственный банк Российской империи еще не был центральным в полном смысле слова, так как законодательство сводило практически на нет его эмиссионные функции. До 1860 г. регулярное денежное обращение было возложено на Экспедицию государственных кредитных билетов. В 1860 г. она была передана в ведение Госбанка, но в соответствии с уставом он лишь производил обмен кредитных билетов - ветхих на новые, крупных на мелкие, разменивал их на звонкую монету, а также осуществлял прием монеты и слитков с выдачей за них кредитных билетов. Таким образом, эмиссия продолжала находиться в руках государства. Госбанк выступал лишь в качестве комиссионера казны.

Главным источником средств Госбанка России до середины 1880-х гг. являлись оплачиваемые процентами вклады и текущие счета, позднее - средства государственного казначейства. Этим он отличался от центральных банков других стран, которые прекратили прием платных вкладов и сосредоточили у себя лишь денежные резервы других банков, развивая свои операции в основном за счет банкнот и собственных средств. Госбанк содействовал преимущественно торговому кредиту, ссуды промышленным предприятиям «для улучшений в производстве и для снабжения этих предприятий оборотными средствами» не допускались его уставом, а лишь в исключительных случаях разрешались с «особых Высочайших соизволений». Отличительной особенностью Госбанка России было широкое использование неуставных ссуд, т. е. операций, производимых по специальной докладной министра финансов и с разрешения Государя. Они по своему назначению, размерам и срокам не были предусмотрены уставом или прямо ему противоречили. Эти ссуды имели ярко выраженный характер некоммерческого финансирования, направленного на поддержку крупного капитала (особенно крупнейших предприятий).

К концу 1870-х гг. стало очевидно, что устав Госбанка, утвержденный в 1860 г., и основанная на нем деятельность не вполне отвечали изменившейся экономической ситуации в стране. Поставленные перед Госбанком две основные задачи - оживление торговых оборотов и упрочение денежной системы - не были выполнены. Основной причиной, стеснявшей его деятельность, был недостаток денежных средств. Дело в том, что с момента возникновения на Госбанк была возложена задача ликвидации долгов бывших кредитных учреждений, осуществление выкупных операций и платежи по 5 %-м банковским билетам. Между тем собственный капитал Госбанка, хотя и увеличенный к 1879 г. до 28 млн руб., был недостаточным для эффективной работы.

Определяющую роль в его деятельности играли государственный капитал и правительственная политика. Царские власти рассматривали Госбанк не как институт рыночного хозяйства, а как орудие осуществления своей хозяйственной политики. Для него повеление царя было высшим, обязательным к исполнению законом. Но все же с 1 января 1881 г. получившая развитие в предыдущие годы практика заимствования денежных сумм из Госбанка на нужды казны была прекращена.

Для совершенствования деятельности и изменения устава Госбанка по инициативе министра финансов СЮ. Витте 21 сентября 1882 г. при министерстве финансов была создана особая комиссия из «чинов министерства внутренних дел, бывшего министерства государственных имуществ и государственного контроля, а также из "сведущих лиц", прославивших себя теоретическими трудами или практической деятельностью на поприще банковского дела и промышленности». По результатам деятельности данная комиссия пришла к выводу, что хотя Госбанком и не были в полной мере выполнены задачи, поставленные перед ним, однако он все-таки попытался открыть размен кредитных билетов на звонкую монету, проводил операции по покупке золота, покупке и продаже тратт.

После длительной работы комиссии 6 июня 1884 г. был «Высочайше» утвержден новый устав Госбанка. В нем была существенно дополнена формулировка цели банка, которая состояла не только в облегчении денежных оборотов и упрочении денежно-кредитной системы, как это было записано ранее, но и в «содействии посредством краткосрочного кредита отечественной торговле, промышленности и сельскому хозяйству». Основной капитал банка составлял 50 млн руб., резервный - 5 млн руб.

Введением в действие нового устава 1 сентября 1884 г. было учреждено центральное управление, во главе которого был поставлен Совет Госбанка и его управляющий. В состав Совета вошли кроме управляющего, который в то же время был и председателем Совета, директор особенной канцелярии по кредитной части, управляющий Санкт-Петербургской конторой Госбанка, два члена от министерства финансов и по одному от государственного контроля, дворянства и купечества. Новый устав не предоставлял банку самостоятельности в эмиссионных и коммерческих операциях и даже усиливал подчиненность Госбанка Министерству финансов.

Министр финансов С.Ю. Витте, не идя на предоставление Госбанку самостоятельности, внес некоторые существенные изменения в его деятельность: в ходе подготовки денежной реформы Госбанк освобождался от несвойственной ему функции (в 1885 г. были переданы казначейству операции по ликвидации старых казенных банков, а в 1890-х гг. - выкупная функция). Кроме того, указом от 29 августа 1897 г. Госбанк России был превращен в центральный эмиссионный институт с монопольным правом эмиссии кредитных билетов.

Однако Госбанку так и не удалось полностью освободиться от ряда чуждых ему операций.

Прежде всего, его кредитная политика продолжала находиться в противоречии с выполнением функций центрального эмиссионного института. К тому же правительство делало все возможное для того, чтобы сохранить Госбанк в своем полном распоряжении и оградить его деятельность даже от вмешательства Государственной Думы вплоть до октября 1917 г.

Новый устав разрешал выдачу ссуд под соло-векселя, причем эти ссуды по истечении срока могли пролонгироваться. Ссуда должна была быть обеспечена залогом недвижимого имущества, закладом сельскохозяйственного или фабрично-заводского инвентаря или благонадежным поручительством. Широко использовались подтоварные ссуды. Отменялось регламентирование объемов операций с ценными бумагами, которые согласно уставу 1860 г. ограничивались размером собственного капитала. Специфической особенностью операций Госбанка с ценными бумагами являлась возложенная на него обязанность распространения государственных займов. В отличие от центральных банков развитых капиталистических государств, где ссуды под государственные облигации и даже покупка их не носили характера прямой поддержки правительства, а являлись временным помещением средств центрального банка в легко реализуемые активы, все операции Госбанка России (за исключением вексельных кредитов торгово-промышленной клиентуре) служили в той или иной степени целям общегосударственной политики правительства с ее методами многостороннего государственного вмешательства.

Согласно новому уставу в состав центрального управления входили следующие структуры: отдел кредитных билетов - для заведования выпуском в обращение, обменом и уничтожением кредитных билетов, изъятых из обращения, а также для хранения разменного капитала кредитных билетов и металлического фонда; судейский отдел - для общего наблюдения за производством взысканий по просроченным долгам и за оставшимися за Госбанком залогами и закладами, а также для составления договоров и прочих документов, необходимых для Банка; центральная бухгалтерия - для ведения банковского учета и составления периодических балансов и годовых отчетов; инспекция - для надзора за операциями местных учреждений Госбанка и производства ревизий этих учреждений по поручению управляющего Банком; канцелярия - для переписки и делопроизводства по административным вопросам; управление сберегательными кассами.

Местные учреждения были представлены конторами, отделениями и агентствами.

Конторы были учреждены в наиболее крупных торгово-промышленных центрах и непосредственно подчинялись центральному управлению Госбанка. Каждой конторе подчинялись отделения. Агентства подчинялись или отделениям, или непосредственно конторам. Отделения Госбанка в зависимости от размеров их оборотов были подразделены на три разряда. Они производили одинаковые операции, но отличались друг от друга числом служащих и их окладами.

С середины 1880-х гг. основное внимание Госбанка было сосредоточено на подготовке денежной реформы. Его задачами в это время были накопление золотого запаса и борьба с колебаниями валютного курса при помощи девизной политики. Госбанк справился с этой задачей к 1895 г. На 1 января 1895 г. золотой запас России составил 911,6 млн руб. В 1893 г. началось экономическое оживление после продолжительного кризиса. Банки быстро оправились от пережитого кризиса и начали значительно накапливать капиталы. Капиталы, вклады и сеть отделений Госбанка также беспрерывно росли, внедряясь во все новые и новые области. В этот период коммерческие банки начинают проникать в руководство промышленных предприятий. Их участие в промышленности оказалось настолько общим явлением, что даже самые осторожные и солидные банки не остались в стороне. За промышленным оживлением снова последовал очередной кризис 1895 г. Он продолжался практически до начала XX в. Тесная связь с промышленностью не могла не отразиться на деятельности банковской системы России, в результате этого некоторые банки понесли значительные убытки.

Помощь пришла со стороны Госбанка в форме финансирования как самих коммерческих банков, так и тех промышленных предприятий, которые были связаны долгосрочными кредитами с частными банками. Для облегчения финансового кризиса и оказания поддержки коммерческим банкам Госбанк увеличил срок переучета векселей с 3 до 8 месяцев, расширил кредиты банкам под обеспечение негарантированными процентными бумагами, предоставил средства для дальнейшего учета мелких векселей и организовал синдикат для поддержки биржевых цен. Госбанк немедленно оказывал коммерческим банкам щедрую помощь, как только у них наступало критическое положение с востребованиями вкладов. В связи с этим коммерческие банки задолжали Госбанку огромные суммы. Для обеспечения интересов Госбанка в правления коммерческих банков, задолжавших ему, с 1901 г. были введены представители Министерства финансов на правах членов правления этих банков.

Постепенно Госбанк становился центральным банком в полном смысле этого слова. В связи с денежной реформой 1895 - 1897 гг., известной в истории под названием реформы Витте (см. гл. 3), он, наконец, становится эмиссионным. Указ от 29 августа 1898 г. устанавливал, что кредитные билеты выпускаются Госбанком в размере, строго ограниченном настоятельными потребностями денежного обращения под обеспечение золотом. Сумма золота, обеспечивающего билеты, должна быть не менее 1/2 общей суммы выпущенных в обращение кредитных билетов. С середины 1890-х гг. основным источником развития коммерческих операций Госбанка становятся уже не вклады частных и казенных учреждений, как это было до 1894 - 1985 гг., а казначейские средства.

Значительный рост операций Госбанка наблюдался в период предвоенного промышленного подъема. Он стал одним из влиятельнейших европейских кредитных учреждений, имел огромный золотой запас, выполнял функции «банка банков», осуществлял регулирование денежного обращения и валютных расчетов России, принимал активное участие в кредитовании промышленности и торговли.

С 1905 по 1914 г. за счет выпуска кредитных билетов (800 млн руб.) и средств казны (600 млн руб.) баланс Госбанка увеличился вдвое; 7/8 эмиссии направлялось на покупку золота и иностранной валюты. Оставшаяся ее часть и средства казны шли на кредитование промышленности и торговли. Технически это кредитование осуществлялось через коммерческие банки. Коэффициент золотого запаса Госбанка постоянно поддерживался на очень высоком уровне, вплоть до Первой мировой войны в среднем он был выше 100 %.

Во время Первой мировой войны деятельность Госбанка в основном была направлена на ее финансирование за счет выпуска кредитных билетов. Большая часть активов Госбанка к октябрю 1917 г. состояла из обязательств казначейства и ссуд под процентные бумаги.

Золотой запас банка уменьшился с 1604 млн руб. (16 июля 1914 г.) до 1101 млн руб. (8 октября 1917 г.), сократился заграничный золотой фонд. Переход России с начала войны на бумажноденежное обращение привел к наводнению страны огромным количеством неразменных на золото денег, в результате чего значительно возрос прилив вкладов в коммерческие банки. С конца 1915 до начала 1917 г. коммерческие банки постепенно погасили свою задолженность Госбанку и даже ссудили казне за время войны более 2 млн руб.

Деятельность Государственного банка в период 1921-1990 гг.

После Октябрьской революции 1917 г. банковская система, как было показано в гл. 7, подверглась существенным преобразованиям. Их содержание и направленность определялись идеологией классовой борьбы и экономической теорией социализма, одним из элементов которой был постулат о неизбежности отмирания товарно-денежных отношений при переходе к социализму. В то же время предполагалось, что сохранит свое значение принцип распределения по труду. Поэтому было сформулировано требование наладить в переходный к безденежным отношениям период строжайший учет и контроль за мерой труда и потребления. В качестве же орудия такого контроля В. И. Ленин рассматривал банк - единый, крупнейший из крупнейших, государственный, с отделениями в каждой волости, при каждой фабрике, полагая, что такой банк означает общегосударственное счетоводство, общегосударственный учет производства и распределения продуктов.

В 1917 г. в результате национализации были конфискованы акционерные капиталы частных банков, которые перешли в государственную собственность. Была провозглашена государственная монополия на банковское дело, произошло слияние бывших частных банков с Государственным банком России в единый общегосударственный банк РСФСР, ликвидированы ипотечные банки и кредитные учреждения, обслуживающие мелкую и среднюю городскую буржуазию, запрещены операции с ценными бумагами. В 1918 г. Государственный банк был переименован в Единый народный банк российской республики.

Страна получила своеобразный «единый» банк, который основное внимание должен был уделять организационным вопросам, таким как принятие на баланс активов и пассивов национализированных банков. Что касается выполнения сугубо банковских операций, то этот банк не успел развернуть свою деятельность в данном направлении. Высокая и усиливавшаяся с каждым днем инфляция подрывала товарно-денежные отношения, провоцировала их свертывание в государственном секторе народного хозяйства, что вело к резкому сужению сферы кредитования и расчетов. Ошибочное толкование «бегства от денег », характерного для периода гиперинфляции, как отказ от товарно-денежных отношений как таковых стало теоретической основой введения политики военного коммунизма. В период проведения этой политики Единый народный банк российской республики фактически прекратил свои операции. Декретом СНК от 19 января 1920 г. Единый народный банк российской республики был ликвидирован.

Однако довольно скоро, уже в ходе гражданской войны, обнаружилась несостоятельность политики военного коммунизма, и в начале 1921 г. было объявлено о переходе к новой экономической политике (нэпу), включая замену продразверстки продналогом, после внесения которого крестьянин мог свободно распоряжаться своей продукцией. Практически это означало курс на восстановление товарно-денежных отношений, создание рынка, укрепление рубля и, соответственно, воссоздания банковской системы. Одним из первых практических шагов реализации новой экономической политики был декрет об учреждении Государственного банка РСФСР, который начал свои операции с 16 ноября 1921 г. С его учреждением был заложен фундамент восстановления денежного хозяйства. Национализированная промышленность, состоявшая до этого времени на бюджетном снабжении государства, перешла на самостоятельное существование, на хозяйственный расчет. Новая экономическая политика допустила существование свободного рынка, а также предоставила право аренды национализированных предприятий частным лицам. Всеми этими мероприятиями была подготовлена основа для развития кредитных отношений.

Успешное проведение денежной реформы 1922 - 1924 гг., выпуск в обращение устойчивых банкнот обеспечили условия для значительного расширения как активных, так и пассивных операций Государственного банка. Увеличению пассивов особенно способствовал декрет Совета Народных Комиссаров (СНК) от 30 марта 1922 г. о хранении средств государственных организаций на текущих счетах Государственного банка. Затем Постановлением СНК о кассовых операциях государственных учреждений и предприятий было уточнено, что хранение денег в Государственном банке предписывалось только бюджетным учреждениям. Всем другим предприятиям, состоящим на хозрасчете, предоставлялось право держать свои средства в любом кредитном учреждении.

В течение первого года существования Государственного банка по инициативе группы бывших банковских работников в Ростове-на-Дону был создан Юго-Восточный коммерческий банк. Этот первый в Советской России коммерческий банк был организован на 50 % за счет частного капитала, а остальные 50 % его капитала были внесены Государственным банком. В конце 1922 г. образовалось еще несколько банков. Так, в ноябре 1922 г. был создан Российский торгово-промышленный банк, занявший в конце 1923 г. по своим оборотам второе (после Государственного банка) место в системе кредитных учреждений Советской России. 12 декабря 1922 г. в Москве начал проводить свои операции Российский коммерческий банк, учрежденный «для содействия промышленности и торговле РСФСР и союзных с ней республик и для развития коммерческих оборотов их за границей».

В 1927 г. руководство существенно расширившейся кредитной системой и контроль за деятельностью банков и других кредитных учреждений было возложено на Госбанк СССР. В 1928 г. Госбанк становится монополистом в краткосрочном кредитовании: его доля в общей сумме краткосрочных кредитов составляла более 65 %. К 1930 г. Госбанку принадлежала ведущая роль в кредитной системе.

Дальнейшее усиление позиций Госбанка произошло в ходе проведения кредитной реформы 1930 г., которая обеспечила достижение двух целей: установление принципа демократического централизма в работе банков и концентрацию кредитного, расчетного и кассового обслуживания народного хозяйства в одном общенациональном банке.

В 1930 г. Госбанку были переданы краткосрочные операции кооперативных банков, преобразованных в банки долгосрочных вложений. На базе Центрального сельскохозяйственного банка СССР был организован Всесоюзный сельскохозяйственный кооперативно-колхозный банк. В дальнейшем все операции по кредитованию сельского хозяйства перешли к Госбанку СССР. На основе сельскохозяйственных кредитных товариществ были созданы отделения Госбанка практически во всех районах страны. Таким образом, в 1930 - 1932 гг. Госбанк, оставаясь эмиссионным центром и агентом правительства, приобрел статус института краткосрочного кредитования, расчетного и кассового центра страны. С мая 1932 г. финансирование и кредитование капитальных затрат стало осуществляться четырьмя всесоюзными банками долгосрочных вложений: Всекобанком, Промбанком, Сельхозбанком и Цекобанком.

В 1950-е гг. в кредитную систему страны был внесен ряд изменений, суть которых сводилась к усилению ее централизации и расширении контрольных функций банков. Сельхозбанк, Цекобанк и местные коммунальные банки были ликвидированы, а их функции распределились между Госбанком и Промстройбанком, который впоследствии был переименован во Всесоюзный банк финансирования капитальных вложений (Стройбанк СССР).

В 1960-е, 1970-е и до конца 1980-х гг. роль и функции Госбанка не пересматривались, кредитная система СССР практически не менялась. Она представляла собой сеть государственных кредитных учреждений, действовавших по принципу функциональной специализации, осуществлявших организацию и планирование кредита и денежного обращения, безналичные расчеты и кредитные отношения.

Госбанк СССР являлся одновременно эмиссионным центром страны, центром краткосрочного кредитования, институтом кассового и расчетного обслуживания предприятий и организаций. Монопольное положение в кредитной системе и полная подчиненность правительству способствовали превращению Госбанка в орган государственного управления и контроля.

Накануне рыночных реформ на счетах Госбанка автоматически аккумулировались все свободные денежные средства, которые затем централизованно распределялись в соответствии с утвержденными кредитными планами. Роль кредитных учреждений на местах сводилась, по сути, к распределению кредитов между конкретными заемщиками на цели, предусмотренные планом. Кредитные учреждения руководствовались в своей деятельности утвержденными Правлением Госбанка инструкциями и несли ответственность главным образом перед вышестоящими конторами Госбанка, а не перед клиентами.

Госбанк СССР во всем мире считался одним из крупнейших и авторитетных кредитных учреждений, а его универсальность состояла в том, что, выполняя функции присущие государственным и коммерческим банкам, он был эмиссионным и валютным центром страны, проводил активную политику по защите ее валютных интересов. Понятно, что такая историческая традиция не могла исчезнуть в одночасье даже тогда, когда Россия решила приступить к рыночным реформам.

В ходе реорганизации была предпринята попытка создать двухуровневую банковскую систему. Ее верхний уровень должен был составлять центральный банк, созданный на основе Госбанка СССР, а нижний - специализированные банки. Госбанк СССР, оставаясь эмиссионным институтом, был призван координировать деятельность специализированных банков и проводить единую денежно-кредитную политику государства. Но реально роль Госбанка в этот период резко снизилась, он лишился своих основных клиентов, его прежние контрольные функции частично перешли к специализированным банкам, частично были резко ограничены. Эффективных рычагов воздействия на специализированные банки он не получил. Система централизованного кредитного и кассового планирования была разрушена, а к полноценному использованию инструментов денежно-кредитного регулирования для воздействия на объем и структуру денежной массы Госбанк оказался не готов.

На втором этапе банковской реформы, который связывают с образованием коммерческих банков и банков на паевой и акционерной основе, был изменен статус Госбанка СССР, он был выведен из подчинения правительству, получил определенную экономическую независимость, что стало основой для изменения его роли в экономике страны. В 1990 г. был создан Центральный банк РСФСР (действующий параллельно с Госбанком СССР). При обретении Россией суверенитета в 1992 г. Государственный банк СССР был упразднен, а все его функции переданы Центральному банку РСФСР (Банку России). Законодательной основой его деятельности стали Закон РСФСР «О Центральном Банке РСФСР (Банке России)», принятый 2 декабря 1990 г. № 394-1[В настоящее время признан утратившим силу. Заменен Федеральным законом от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. от 10. 01. 03) // СЗ РФ. 2002. № 28. Ст. 2790; 2003. № 2. Ст. 157.].

Цели деятельности и функции Центрального банка Российской Федерации

Центральный банк РФ (Банк России) является главным банком Российской Федерации. Он создан и действует на основании Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. от 10. 01. 03)[СЗ РФ. 2002. № 28. Ст. 2790; 2003. № 2. Ст. 157.], в соответствии с которым уставный капитал (в размере 3 млн руб.) и иное его имущество являются федеральной собственностью. Банк России осуществляет полномочия по владению, пользованию и распоряжению своим имуществом, включая его золотовалютные резервы.

Органы управления. Коллегиальным органом Центрального банка РФ является Национальный банковский совет численностью в 12 человек, состоящий из представителей Совета Федерации, Государственной Думы, Президента РФ и Правительства РФ, а также Председателя Банка России. Члены Национального банковского совета, за исключением Председателя Банка России, не работают в последнем на постоянной основе и не получают оплату за эту деятельность. В компетенцию Совета входит рассмотрение вопросов совершенствования банковской системы РФ, проекта основных направлений единой государственной денежно-кредитной политики, годового отчета Банка России, утверждение общего объема расходов на содержание его служащих, их пенсионное обеспечение, страхование жизни и медицинское страхование, решение вопросов, связанных с участием Банка России в капиталах кредитных организаций, назначение его главного аудитора и др.

Национальный банковский совет ежеквартально рассматривает информацию Совета директоров по основным вопросам деятельности Банка России.

Совет директоров Банка России разрабатывает и реализует основные направления единой государственной денежно-кредитной политики, осуществляет руководство деятельностью Банка России и управление им. Он принимает решения о создании, реорганизации и ликвидации организаций Банка России, его участии в капиталах организаций, обеспечивающих деятельность учреждений, организаций и служащих Банка России, купле-продаже недвижимости, необходимой для Банка России и его организаций, и т. п.

Структура управления. Банк России образует единую централизованную систему с вертикальной структурой управления. В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые и вычислительные центры, полевые учреждения, учебные заведения и другие предприятия и организации, в том числе подразделения безопасности, необходимые для осуществления деятельности Банка России.

Центральный аппарат состоит из департаментов, которые можно подразделить на департаменты, обеспечивающие реализацию основных функций Банка России (сводно-экономический, иностранных операций, валютного регулирования и валютного контроля, операций на открытом рынке, банковского регулирования и надзора, лицензирования деятельности кредитных организаций и их финансового оздоровления, платежных систем и расчетов, эмиссионно-кассовых операций и т. п.), и департаменты, сопровождающие деятельность самого Банка России (юридический, административный, финансовый, информационных систем, внутреннего аудита и ревизий, внешних и общественных связей и т. п.). Вопросами международного сотрудничества занимается департамент международных финансово-экономических отношений. В рамках центрального аппарата действуют также Главное управление безопасности и защиты информации и Главное управление недвижимости.

Территориальное учреждение - это обособленное подразделение Банка России, осуществляющее на территории субъекта РФ часть его функций в соответствии с Положением о территориальных учреждениях Банка России [Положение Банка России от 29 июля 1998 г. № 46 «О территориальных учреждениях Банка России».] и другими нормативными актами. Как правило, территориальные учреждения создаются на территориях субъектов РФ. По решению Совета директоров Банка России они могут организовываться и в пределах экономических районов, объединяющих территории нескольких субъектов РФ.

Национальные банки республик являются территориальными учреждениями Банка России. Они не имеют статуса юридического лица и не обладают правом принимать решения, носящие нормативный характер, а также выдавать гарантии и поручительства, вексельные и другие обязательства без разрешения Совета директоров.

Расчетно-кассовые центры (РКЦ) - это структурные подразделения в составе территориальных учреждений Банка России. Задачи и функции РКЦ определяются Типовым положением о РКЦ Банка России, утвержденным Советом директоров [Типовое положение Банка России от 7 октября 1996 г. № 02-373 «О расчетно-кассовых центрах» // Опуб. не был.]. Основной целью их деятельности является обеспечение эффективного, надежного и безопасного функционирования платежной системы РФ. Следовательно, главная функция РКЦ - осуществление расчетов между кредитными организациями.

По состоянию на 1 января 2002 г. в систему Банка России входили 78 территориальных учреждений, 5 отделений Московского городского территориального управления, 1169 расчетно-кассовых центров, центральное и сеть межрегиональных хранилищ, 5 организаций программно-технического комплекса, ряд организаций, обеспечивающих функционирование Банка России [По данным годового отчета Банка России за 2001 г.].

Полевые учреждения Банка России - это воинские учреждения, которые в своей деятельности руководствуются воинскими уставами. Они предназначены для банковского обслуживания воинских частей, учреждений и организаций Министерства обороны РФ, а также иных государственных органов и юридических лиц, обеспечивающих безопасность РФ, и физических лиц, проживающих на территории объектов и обслуживаемых полевыми учреждениями в тех случаях, когда создание и функционирование территориальных учреждений Банка России невозможно.

В настоящее время полевые учреждения имеются во всех воинских округах, на флотах и в группах войск, государствах ближнего зарубежья (Армении, Грузии, Казахстане, Латвии, Таджикистане, Кыргызстане), Приднестровье, местностях с тяжелыми климатическими условиями (Анадыре, Тикси, на Новой Земле), точках базирования дальней авиации, на полигонах, космодромах Байконур и Плесецк. Кроме того, они действуют в составе некоторых видов Вооруженных сил РФ. Полевое учреждение, дислоцированное на космодроме Байконур, кроме войсковых частей и обеспечивающих жизнедеятельность космодрома организаций и учреждений обслуживает администрацию г. Ленинска и ее структурные подразделения [Деньги и кредит. 1996. № 12. С. 65.].

Банк России обладает экономической и политической независимостью от исполнительных органов государственной власти. Его экономическая независимость проявляется в организационном и финансовом аспектах.

Организационная независимость Банка России определяется тем, что он является самостоятельным юридическим лицом, осуществляет полномочия по владению, пользованию и распоряжению своим имуществом. Изъятие и обременение обязательствами имущества Банка России без его согласия не допускается. Финансовая независимость Банка России выражается в том, что он не отвечает по обязательствам государства, а последнее - по его обязательствам. Исключение составляют случаи, когда одна из сторон добровольно принимает на себя такие обязательства или когда иное не предусмотрено федеральными законами. Банку России запрещено кредитовать федеральный бюджет (кроме тех случаев, когда такая возможность прямо предусмотрена законом о федеральном бюджете) и бюджеты субъектов РФ.

Политическая независимость Банка России проявляется в отсутствии формальных связей между ним и Правительством РФ, а также в его самостоятельности в решении кадровых вопросов. Политическая независимость Банка России выражается и в том, что федеральные органы государственной власти, органы государственной власти субъектов РФ и местного самоуправления не имеют права вмешиваться в деятельность Банка России по реализации его законодательно закрепленных функций и полномочий, а также принимать решения, противоречащие Закону «О Центральном банке Российской Федерации (Банке России)».

Банк России подотчетен Государственной Думе Федерального Собрания РФ. Это выражается в том, что Государственная Дума назначает на должность и освобождает от нее Председателя Банка России по представлению Президента РФ, а также членов Совета директоров по представлению Председателя Банка России, согласованному с Президентом РФ. Государственная Дума рассматривает основные направления единой государственной денежно-кредитной политики и годовой отчет Банка России и принимает по ним решение, принимает решение о проверке Счетной палатой РФ финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений, проводит парламентские слушания о деятельности Банка России с участием его представителей. При представлении годового отчета и основных направлений единой государственной денежно-кредитной политики Дума заслушивает доклады Председателя о деятельности Банка России.

Представители Государственной Думы входят в состав Национального банковского совета.

Как организация, созданная для осуществления управленческих функций, Банк России имеет три основные цели деятельности, закрепленные в Законе «О Центральном банке Российской Федерации (Банке России)»:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы РФ;

- обеспечение эффективного и бесперебойного функционирования платежной системы.

Реализация функций и полномочий, предоставленных Банку России для достижения этих целей, превращают его в орган монетарной власти, орган банковского регулирования и надзора и расчетный центр банковской системы.

Как орган монетарной власти Банк России осуществляет следующие функции:

- во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

- осуществляет эффективное управление золотовалютными резервами;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- организует и осуществляет валютное регулирование и контроль в соответствии с законодательством РФ;

- принимает участие в разработке прогноза платежного баланса и организует составление платежного баланса РФ;

- осуществляет анализ и прогнозирование состояния экономики РФ в целом и по регионам прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные, реализуя при этом задачу снижения инфляционных ожиданий.

Как орган регулирования и надзора за деятельностью кредитных организаций Банк России выполняет следующие законодательно закрепленные за ним функции:

- принимает решение о государственной регистрации кредитных организаций; выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

- является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

- устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы.

Кроме того, Банк России как надзорный орган устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений им на проведение данных операций.

Как расчетный центр банковской системы Банк России играет основную роль в организации и функционировании платежной системы страны. Для обеспечения эффективного и бесперебойного функционирования последней он выполняет следующие функции:

- устанавливает правила осуществления расчетов в РФ;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами.

Как банкир Правительства РФ Банк России осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов.

Для выполнения возложенных на него функций в различных сферах Банк России наделен полномочиями нормотворческой деятельности. Он имеет право издавать нормативные акты по вопросам, отнесенным к его компетенции федеральными законами.

Нормативными актами Банка России являются те его акты, которые направлены на установление, изменение или отмену норм права как постоянных или временных предписаний, обязательных для круга лиц, определенных Законом «О Центральном банке Российской Федерации (Банке России)», и рассчитаны на неоднократное применение на территории РФ. Любые иные акты Банка России, в том числе распорядительные акты, акты толкования нормативных актов в сфере компетенции Банка России, акты Банка России, содержащие исключительно технические форматы и иные технические требования, нормативными актами не являются.

Нормативные акты Банка России обязательны для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридических и физических лиц. Нормативные акты Банка России не могут противоречить федеральным законам и не имеют обратной силы. Нормативные акты Банка России издаются в форме его указаний, положений и инструкций. Нормативные акты Банка России должны быть зарегистрированы в Министерстве юстиции РФ в порядке, установленном для государственной регистрации нормативных правовых актов федеральных органов исполнительной власти, за исключением нормативных актов, устанавливающих курсы иностранных валют по отношению к рублю; изменение процентных ставок; размеры резервных требований и обязательных нормативов; прямые количественные ограничения, а также правила бухгалтерского учета и отчетности для Банка России.

Денежно-кредитная политика Российской Федерации

Денежно-кредитная политика является составной частью экономической политики государства, главные стратегические цели которой - повышение благосостояния населения и обеспечение максимальной занятости. Исходя из этой долгосрочной стратегии, основными ориентирами макроэкономической политики правительства обычно выступают обеспечение роста ВВП и снижение инфляции. Основными задачами макроэкономической политики в 2000 - 2003 гг. были закрепление и развитие тенденций устойчивого роста экономики, последовательное повышение уровня жизни населения, снижение инфляции, развитие институциональной инфраструктуры рыночной экономики.

Цели денежно-кредитной политики. Ее конечные цели формулируются в соответствии с принятыми на текущий год целями макроэкономической политики.

Основным направлением денежно-кредитной политики как составной части современной экономической политики России является постепенное снижение уровня инфляции и поддержание ее на определенном уровне. Такой подход к формированию основной (конечной) цели единой государственной политики на ближайшие годы предусмотрен Основными направлениями социально-экономической политики Правительства РФ на долгосрочную перспективу. В соответствии с этим документом конечной целью денежно-кредитной политики в предстоящие 10 лет должно быть снижение, а в дальнейшем, при достижении низких значений, - сохранение инфляции на уровне, обеспечивающем условия для устойчивого экономического роста. На 2003 - 2005 гг. поставлена задача снизить инфляцию до уровня ниже 8 %[Деньги и кредит. 2002. № 12. С. 4.]. Постепенное снижение уровня инфляции будет способствовать уменьшению макроэкономических рисков, расширению внутреннего кредита, концентрации в стране капиталов, необходимых для модернизации основных фондов и закрепления на этой основе устойчивых тенденций экономического роста.

Исходя из конечных целей денежно-кредитной политики определяются ее промежуточные цели. В 1999 - 2002 гг. промежуточная цель заключалась в установлении диапазона прироста денежной массы по агрегату М2, который рассчитывался с учетом необходимого в данных экономических условиях соотношения между динамикой ВВП и денежным предложением. Но по мере замедления инфляции краткосрочная статистическая взаимосвязь между ежемесячными изменениями денежного агрегата М2 и динамикой инфляции, рассчитанной по индексу потребительских цен, существенно снизилась. Главным фактором ослабления этой взаимосвязи стала большая изменчивость скорости обращения денег. Неопределенность количественных оценок динамики скорости обращения денег делает функцию спроса на них неустойчивой, что не позволяет полагаться на рассчитанные на год вперед темпы роста денежных показателей как основные для контроля за инфляцией.

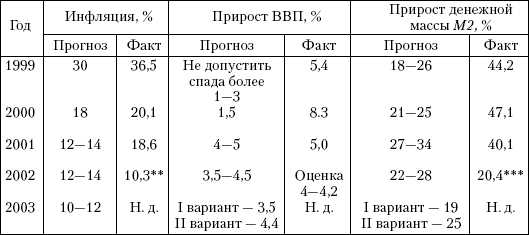

Объективные неточности в прогнозных оценках спроса на деньги, а затем жесткое следование установленным ориентирам прироста денежной массы при изменении в течение года спроса на деньги могут привести либо к нежелательным инфляционным последствиям, либо к чрезмерным ограничениям совокупного спроса в экономике. Поэтому начиная с 2003 г. Банк России рассматривает темпы роста денежной массы как расчетный ориентир денежно-кредитной политики, т. е. не ставит своей целью безусловное соблюдение прогнозного диапазона и предусматривает возможность его корректировки в течение года в зависимости от динамики спроса на деньги. Банк России имеет больше возможностей контролировать денежную базу, показатели которой можно считать операционной целью денежно-кредитной политики. Соотношения прогнозных и фактических значений основных показателей денежно-кредитной политики представлены в таблице.

Основные параметры денежно-кредитной политики

Данные таблицы подтверждают, что прогнозные показатели денежной массы соблюдаются редко, что, тем не менее, не приводит ни к росту инфляции, ни к снижению темпов прироста ВВП. Поэтому в дальнейшем Банк России предполагает воздействовать на уровень совокупного денежного предложения, измеряемого денежной массой, косвенно, через ставки процента денежного рынка. Банк России считает целесообразным перейти в течение нескольких лет к системе управления, преимущественно опирающейся на ставку процента, сохранив на первом этапе в качестве ориентиров денежно-кредитной политики показатели денежной массы (М2) и денежной базы.

Разработка денежно-кредитной политики. Ее осуществляет непосредственно Банк России. Этот процесс организован следующим образом. Разработанный Банком России проект основных направлений единой государственной денежно-кредитной политики на предстоящий год передается на рассмотрение Национальному банковскому совету, который дает по нему заключение. Далее уточненный по рекомендациям Банковского совета проект представляется Президенту РФ и Правительству РФ. Не позднее 1 октября Банк России представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря - Основные направления единой государственной денежно-кредитной политики на предстоящий год.

Основные направления единой государственной денежно-кредитной политики на предстоящий год содержат анализ состояния и прогноз развития экономики РФ, основные ориентиры, параметры и инструменты единой государственной денежно-кредитной политики. Государственная Дума рассматривает этот документ и принимает решение. Председатель Банка России ежегодно представляет Государственной Думе годовой отчет, в котором содержится перечень мероприятий по единой государственной денежно-кредитной политике, проведенных Банком России.

Реализация утвержденной денежно-кредитной политики целиком возложена на Банк России.

Инструменты и методы денежно-кредитной политики. Основные инструменты и методы, которыми может пользоваться Банк России при разработке и реализации денежно-кредитной политики, определены Законом «О Центральном банке Российской Федерации (Банке России)». К ним относятся:

- ставки процента по операциям Банка России;

- нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

- операции на открытом рынке;

- рефинансирование кредитных организаций;

- валютные интервенции;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения;

- эмиссия облигаций от своего имени.

Процентная политика Центрального банка РФ используется для воздействия на рыночные ставки процента. Банк России может устанавливать одну или несколько ставок процента по различным видам операций или проводить процентную политику без их фиксации. Ставки процента Центрального банка РФ - это минимальные ставки, по которым он осуществляет свои операции.

Важной особенностью процесса регулирования ставок процента в экономике в настоящее время является то, что Центральный банк РФ не оказывает непосредственного воздействия на рыночные ставки процента, в частности на ставки по операциям банков со своими клиентами, которые определяются количеством денег в обращении, эффективностью посреднической деятельности банков, развитием и стабильным функционированием финансовых рынков. Влияние Центрального банка РФ на уровень ставок процента осуществляется в основном посредством регулирования денежного предложения и принятия мер по повышению устойчивости и эффективности банковской системы. В этих условиях ставка рефинансирования Центрального банка РФ является для коммерческих банков лишь ориентиром, отражающим характер проводимой денежно-кредитной политики.

Коммерческие банки, заключая кредитные и депозитные договоры, отнюдь не руководствуются ставкой рефинансирования Банка России. Устанавливаемые ими ставки процента по кредитам реально определяются стоимостью привлеченных ресурсов, уровнем прочих расходов банка, уровнем кредитных рисков, планируемой нормой прибыли. Ставки процента Банка России пока не оказывают адекватного влияния на ставку межбанковского рынка, который остается узким из-за сохраняющегося взаимного недоверия банков. Этот же фактор наряду с отсутствием единого рынка межбанковских кредитов и должной конкуренции в банковском секторе ограничивает роль ставки межбанковского рынка (на которую Банк России может оказать прямое влияние, предоставляя банкам кредиты по официальным ставкам) в формировании ставок по депозитам и кредитам для клиентов банков.

Устанавливая официальные ставки по своим операциям, Центральный банк РФ учитывает динамику ставок процента коммерческих банков, однако величина официальных ставок не обязательно изменяется в соответствии с динамикой рыночных ставок процента. Банк России, воздействуя на их уровень через свои операции, стремится к поддержанию реальных ставок процента на низком положительном уровне, стимулирующем спрос на заемные средства со стороны реального сектора и соответственно экономический рост. Это отражается в динамике официальных ставок Банка России. В 1999 г. действовали установленные в 1998 г. ставки рефинансирования 60 % годовых и по кредитам овернайт - 55 %. В июне 1999 г. по решению Совета директоров Банка России ставка рефинансирования была снижена до 55 %, а по кредитам овернайт - до 50 % годовых. Очередное снижение ставки рефинансирования до 45 % было произведено 24 января 2000 г., до 38 % - 7 марта 2000 г., до 33 % - 21 марта 2000 г. В 2001 г. официальная ставка не изменялась, с 9 апреля 2002 г. ее размер составил 23 %, с 7 августа 2002 г. - 21 %. В настоящее время размер ставки рефинансирования установлен на уровне 16 % годовых.

Политику резервных требований Банк России использует как механизм регулирования общей ликвидности банковской системы и для контроля денежных агрегатов посредством снижения денежного мультипликатора. Резервные требования устанавливаются для ограничения кредитных возможностей кредитных организаций и поддержания на определенном уровне денежной массы в обращении.

Центральный банк РФ, устанавливая и изменяя нормативы обязательных резервов, воздействует на объем и структуру привлеченных кредитными организациями ресурсов, а следовательно, оказывает влияние на их кредитную политику. Уменьшение Центральным банком РФ норм резервирования позволяет коммерческим банкам шире использовать сформированные кредитные ресурсы; увеличение ими кредитных вложений ведет к росту денежной массы, а в условиях спада производства стимулирует инфляционные процессы в экономике. Если объем денежной массы превышает установленные Основными направлениями единой государственной денежно-кредитной политики ориентиры, то Центральный банк РФ проводит политику кредитной рестрикции путем увеличения нормативов обязательных резервов, вынуждая банки сократить объем активных операций.

Механизм обязательного резервирования, заключающийся в депонировании части привлеченных кредитной организацией средств на отдельном счете в Центральном банке РФ и фактическом их блокировании на этом счете в течение всего периода функционирования банка, позволяет говорить о том, что обязательные резервы выполняют также и функцию страхового резерва. В случае ликвидации кредитной организации они служат источником погашения обязательств по возврату привлеченных денежных средств вкладчиков и кредиторов.

Обязанность выполнения нормативов обязательных резервов кредитными организациями закреплена в ст. 25 Закона «О банках и банковской деятельности» и возникает с момента получения лицензии Банка России на право совершения соответствующих операций. При этом покрытие обязательных резервов различными видами приносящих доход активов не допускается. На обязательные резервы, депонируемые кредитными организациями в Банке России, проценты не начисляются. Согласно ст. 38 Закона «О Центральном банке Российской Федерации (Банке России)» нормативы обязательных резервов не могут превышать 20 % обязательств кредитной организации, быть единовременно изменены более чем на пять пунктов, при этом они могут дифференцироваться для различных кредитных организаций.

Размер обязательных резервов в процентном отношении к обязательствам кредитной организации, а также порядок их депонирования устанавливаются Советом директоров Банка России и периодически пересматриваются в соответствии с целями проводимой денежно-кредитной политики. С января 2000 г. действуют следующие нормативы обязательных резервов:

- по привлеченным средствам юридических лиц в валюте РФ и привлеченным средствам юридических и физических лиц в иностранной валюте - 10 %;

- по денежным средствам физических лиц, привлеченным во вклады (депозиты), в валюте РФ - 7 %.

В течение 2000 - 2002 гг. Банк России не прибегал к изменению норм обязательных резервов.

Необходимо отметить, что порядок обязательного резервирования постоянно совершенствуется. Так, предполагается уточнить перечень резервируемых счетов, период расчета обязательных резервов, унифицировать сроки представления расчета регулирования обязательных резервов и сроки проведения перерасчетов по ним и т. д. В стадии обсуждения находится вопрос о возможности перехода к механизму депонирования обязательных резервов на корреспондентском счете кредитной организации, подобно тому, как это происходит во многих развитых странах.

Операции на открытом рынке - это операции по купле-продаже Банком России государственных облигаций, казначейских векселей и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки. Лимит операций на открытом рынке утверждается Советом директоров Банка России. Покупая у коммерческих банков ценные бумаги, Центральный банк РФ высвобождает их ликвидность и расширяет возможности для кредитования. При продаже ценных бумаг, наоборот, происходит сокращение свободных резервов банковской системы и уменьшается ее потенциал для кредитования экономики.

Для практики проведения Центральным банком РФ операций на открытом рынке важно определить список ценных бумаг, операции с которыми позволят достичь поставленных целей. Эти бумаги должны соответствовать трем основным критериям:

- низкий кредитный риск, позволяющий Центральному банку РФ поддерживать принимаемый на себя размер риска на допустимом уровне без использования залога и иных методов его снижения;

- высокая ликвидность, при которой даже значительные по объемам операции Центрального банка РФ с отдельно взятым видом ценных бумаг не могут стать источником ощутимого колебания их котировок. Высокая ликвидность предполагает как значительный объем находящихся в обращении ценных бумаг, так и широкий круг их владельцев;

- обращение на организованном рынке. Последний обеспечивает высокоэффективную систему контроля и подавления рисков, возникающих в процессе заключения сделок, а также систему допуска участников на рынок. Основными видами рисков в ходе заключения сделок с ценными бумагами являются кредитный (или риск контрагента) и операционный. Контроль и подавление первого вида риска на организованном рынке реализуется путем внедрения системы поставки против платежа (ППП), а второго - проработкой и регламентацией соответствующих операционных процедур. Участниками организованного рынка могут быть лишь организации, получившие соответствующую лицензию и являющиеся в силу этого объектом контроля, что наряду с высокой ликвидностью рынка предотвращает манипулирование ценами.

Банк России использует в настоящее время для операций на открытом рынке исключительно государственные ценные бумаги - ГКО и ОФЗ. В некоторых западных странах для операций на открытом рынке используются наряду с государственными и высококлассные корпоративные ценные бумаги.

Операции на открытом рынке подразделяются на операции купли-продажи и с обратным выкупом (сделки РЕПО). Сделка РЕПО состоит из двух частей: в первой части одна сторона продает другой стороне ценные бумаги и одновременно берет на себя обязательства выкупить их в определенный срок (либо по требованию второй стороны), во второй части происходит обратная покупка ценных бумаг по цене, отличной от цены первоначальной продажи. Разница между ценами и представляет тот доход, который получает покупатель ценных бумаг по первой части РЕПО (продавец денежных средств).

Юридически договор между участниками сделки РЕПО является особым видом договора купли-продажи, в котором стороны поочередно являются продавцами и покупателями.

Преимущества РЕПО по сравнению с другими инструментами денежно-кредитной политики заключаются в том, что они, во-первых, обеспечивают финансовую систему ликвидностью на некоторый срок, по истечении которого нет необходимости вновь выходить на рынок, чтобы изъять из обращения избыточную денежную массу; во-вторых, ценные бумаги, выступающие в качестве объекта сделки, не выходят из оборота, а продолжают в нем участвовать. Мировой опыт показывает, что операции РЕПО являются наиболее действенным инструментом достижения оперативных целей денежно-кредитной политики.

В настоящее время использование Банком России операций на открытом рынке ограничено негибкостью действующей нормативно-правовой базы и дефицитом необходимых инструментов в распоряжении Банка России, поскольку объем облигаций с рыночными характеристиками в его портфеле остается незначительным. Это препятствует проведению прямых операций на рынке и ограничивает спектр инструментов, используемых им для регулирования ликвидности.

Под рефинансированием коммерческих банков понимается кредитование Банком России кредитных организаций, в том числе учет и переучет векселей. Банк России предоставляет кредиты коммерческим банкам для пополнения их ликвидности и расширения ресурсной базы. В настоящее время Банк России предоставляет банкам, заключившим Генеральный кредитный договор, при условии предварительной блокировки ценных бумаг на разделе «Блокировано Банком России» счета Депо банка в уполномоченном Депозитарии, следующие виды обеспеченных кредитов: внутридневные, овернайт, ломбардные. Обеспечением данных кредитов являются государственные ценные бумаги, включенные в Ломбардный список Банка России.

Внутридневные кредиты и овернайт служат обеспечению бесперебойного осуществления расчетов. При этом необходимо отметить, что доступ банков к этим кредитам Банка России носит весьма ограниченный характер. Они могут быть предоставлены только банкам Московского региона, Санкт-Петербурга, Новосибирской и Свердловской областей.

Составной частью проводимой Банком России политики рефинансирования являются его депозитные операции с кредитными организациями. Цель этих операций - изъятие излишней ликвидности банковской системы путем привлечения на депозитные счета в Банке России свободных денежных средств кредитных организаций. Банк России проводит депозитные операции с использованием следующих механизмов:

- проведения депозитных аукционов;

- проведения депозитных операций по фиксированной ставке процента;

- приема в депозит средств банков, заключивших с Банком России Генеральное соглашение о проведении депозитных операций в валюте РФ с использованием системы «Рейтерс-дилинг»;

- приема в депозит средств банков на основе отдельного соглашения, определяющего условия депозита.

Банк России оставляет за собой право выбирать банки-контрагенты, с которыми он осуществляет депозитные операции, а также приостанавливает действие Генерального соглашения на неопределенный срок без предварительного уведомления последнего (по причинам невыполнения банком обязательных резервных требований Банка России, при наличии просроченной задолженности по кредитам Банка России и (или) по другим причинам).

Дата и способ проведения депозитных аукционов и проведение депозитных операций по фиксированной ставке процента определяется Банком России. Депозитные аукционы проводятся Банком России в Москве как процентный конкурс договоров-заявок банков.

Основные условия размещения банком денежных средств в депозит оформляются двухсторонним договором-заявкой. Проценты по депозитам начисляются по формуле простых процентов за период фактического срока привлечения средств исходя из количества календарных дней в году. Досрочное изъятие банком средств и пролонгация депозитов не допускаются.

При проведении Банком России депозитной операции по фиксированной ставке процента банки направляют в уполномоченные учреждения Банка России соответствующие договора-заявки. При принятии решения о проведении депозитного аукциона (депозитной операции по фиксированной ставке процента) Банк России публикует официальное сообщение в Вестнике Банка России, в котором указываются основные условия проводимых операций.

Аукционы могут проводиться по американскому (по предложенным банками ставкам) и голландскому (по ставке отсечения) способам. Проведение Банком России депозитных операций с использованием системы «Рейтерс-дилинг» осуществляется на следующих стандарт ных условиях: «Овернайт», «Томнекст», «1 неделя», «2 недели» и других стандарт ных условиях, объявленных Банком России. Факт заключения Банком России и банком-контрагентом депозитной сделки по системе «Рейтерс-дилинг» подтверждается документарным подтверждением переговоров. В нем указываются основные условия заключения сделки: сумма депозита; ставка процента по депозиту (в процентах годовых), стандарт ное условие, на котором заключена депозитная сделка; дата и время ее заключения; дата размещения денежных средств банка в депозит, открываемый в Банке России; дата возврата суммы депозита и уплаты процентов на корреспондентский счет банка, отрытый в подразделении расчетной сети Банка России; реквизиты корреспондентского счета банка; реквизиты депозитного счета, открытого банку в Банке России.

Депозитные операции по привлечению средств банков на счета в Банке России являются наряду с валютными интервенциями главным инструментом контроля над денежными показателями. Банк России использует депозитные операции для регулирования не только краткосрочной ликвидности банков, но и их ликвидности в среднесрочной перспективе. Они являются средством абсорбирования ликвидности банковской системы. В 2002 г. генеральные соглашения о проведении депозитных операций через систему «Рейтерс-дилинг» были заключены со 165 банками 9 регионов России. Депозиты привлекались на срок от одного дня до трех месяцев по фиксированным ставкам, а также на условиях «до востребования», что позволило Банку России воздействовать на общий уровень ликвидности банковской системы. Уровень ставок процента по депозитным операциям Банка России колебался от 0,6 до 14,5 % годовых. В последующие годы предполагается расширить круг банков - участников депозитных операций путем снижения установленных лимитов привлечения средств в депозиты, подключения к системе «Рейтерс-дилинг» региональных банков, а также путем проведения депозитных операций с банками всех регионов РФ.

Валютные интервенции - это операции Банка России по покупке-продаже иностранной валюты на биржевом и межбанковском рынках для воздействия на курс рубля и суммарный спрос и предложение денег. Осуществление интервенций на валютном рынке может преследовать различные цели, в том числе: удержание курса на заданном уровне (в диапазоне), сглаживание его резких колебаний, обеспечение требуемой динамики курса, пополнение валютных резервов Банка России. В настоящее время валютные интервенции используются Банком России как инструмент контроля за денежными показателями. Приток (или отток) ликвидности банковской системы за счет интервенций на валютном рынке напрямую зависит от колебаний внешнеэкономической конъюнктуры и его нельзя полностью нивелировать только за счет курсовой политики.

Для реализации денежно-кредитной политики Банк России может от своего имени осуществлять эмиссию облигаций, которые подлежат размещению и обращению среди кредитных организаций. При этом предельный размер общей номинальной стоимости облигаций Банка России всех выпусков, не погашенных на дату принятия Советом директоров решения об очередном выпуске облигаций, устанавливается как разница между максимально возможной суммой обязательных резервов кредитных организаций и суммой этих резервов, определенной исходя из действующего норматива резервирования. Имеющийся опыт эмиссии облигаций Банка России (ОБР) продемонстрировал невозможность оперативно воздействовать на уровень банковской ликвидности с помощью этого инструмента, поскольку существующий порядок эмиссии и обращения ОБР устанавливает слишком большой временной лаг между принятием Банком России решения и проведением операции. Поэтому в настоящее время (с 2002 г.) операции по выпуску Банком России собственных облигаций не проводятся.

Исходя из основных направлений единой государственной денежно-кредитной политики, Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы. В настоящее время, как было изложено выше, Банк России в качестве промежуточного ориентира денежно-кредитной политики использует денежный агрегат М2. Этот показатель служит монетарным индикатором, который с определенным краткосрочным временным лагом оказывает влияние на инфляцию. Но с учетом отмеченного нами ослабления статистической зависимости между темпами роста денежной массы и индексом цен Банк России в то же время считает возможным выход за границы расчетных параметров роста денежного агрегата М2. Это означает, что отклонения фактического увеличения объема денежной массы от прогнозных количественных ориентиров в коротком периоде не влечет за собой немедленной автоматической корректировки денежной политики.

Прямые количественные ограничения могут применяться Банком России в исключительных случаях в целях проведения единой государственной денежно-кредитной политики после консультаций с Правительством РФ. Они представляют собой административные методы, к которым относятся:

- установление кредитным организациям лимитов на предоставление кредитов и привлечение средств, определение видов обеспечения активных операций банков, ограничения на осуществление кредитными организациями отдельных банковских операций;

- введение предельных размеров ставок процента по предоставляемым банками кредитам, определение размера комиссионного вознаграждения и тарифов за оказание отдельных видов банковских услуг. Эта мера практиковалась Центральным банком РФ в 1991 г., когда для коммерческих банков была установлена предельная ставка по выдаваемым ими кредитам в размере 25 % годовых;

- установление фиксированного соотношения ставок процента коммерческих банков и официальных ставок, прямое ограничение размера кредитной маржи (разницы между ценой приобретения ресурсов и их последующей перепродажи в виде кредита или разницы между средними ставками процента по активным и пассивным операциям банков). Так, при предоставлении Банком России централизованных кредитных ресурсов коммерческим банкам (до февраля 1994 г.) устанавливался предельный размер маржи, которая независимо от роста ставки рефинансирования должна была составлять три процентных пункта.

В настоящее время Банком России прямые количественные ограничения не применяются. Принятие текущих решений в области денежно-кредитной политики о величине резервных требований, изменении ставок процента Банка России, определении лимитов операций на открытом рынке, условий и порядка предоставления кредитов и других входит в компетенцию Совета директоров Банка России.

Валютная политика. В рамках своей компетенции, определенной законами «О Центральном банке Российской Федерации (Банке России)» и «О валютном регулировании и валютном контроле», Банк России совместно с Правительством РФ определяют текущую политику государства в области обменного курса национальной валюты - курсовую политику. Валютная политика предполагает также управление валютными резервами.

Конкретные направления валютной политики, как одного из основных инструментов денежно-кредитного регулирования, Банк России вырабатывает в результате анализа множества экономических параметров как текущих, так и прогнозируемых. Важнейшими из них являются состояние платежного баланса страны, внутренняя денежно-кредитная политика, система валютного регулирования. Кроме того, существенным фактором, влияющим на выбор Банком России валютной политики, являются международные обязательства в отношении конверсии национальной валюты, принимаемые на себя РФ перед международными организациями (в частности перед Международным валютным фондом). В ходе разработки валютной политики государства Банк России решает две задачи: выбор оптимального режима обменного курса и определение экономически обоснованного его уровня.

Задача Центрального банка РФ заключается в определении и поддержании того значения курса национальной валюты, которое в данный момент в наибольшей степени отвечает текущим целям экономической политики государства. При этом фактором, ограничивающим возможности достижения (удержания) определенного уровня валютного курса, является текущий размер золотовалютных резервов Центрального банка РФ и степень их ликвидности. Для обеспечения экономически обоснованной динамики валютного курса рубля с 1998 г. Банк России отказался от политики фиксированного курса и перешел к режиму плавающего валютного курса.