Принятие решений по управлению активами

Принятие долгосрочных инвестиционных решений

Инвестиционные решения – принятие долгосрочных решений, касающихся инвестирования в проекты.

Принятие решений по инвестированию осложняется следующими факторами:

- множественность доступных вариантов вложения капитала;

- ограниченность финансовых ресурсов для инвестирования;

- риск, связанный с принятием того или иного решения по инвестированию, и т. п.

Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого (проблема поиска).

Два анализируемых проекта называются альтернативными, если они не могут быть реализованы одновременно, т. е. принятие одного из них автоматически означает, что второй проект должен быть отвергнут (проблема предпочтения).

Критерии принятия инвестиционных решений (рисунок 7.1).

- Критерии, позволяющие оценить реальность проекта

- Нормативно-правовые (законодательные нормы различного уровня)

- Ресурсные (по видам ресурсов)

- Количественные, позволяющие оценить целесообразность реализации проекта

- Соответствие цели проекта тенденциям развития рыночной среды, специфике конкретного рынка

- Степень устойчивости проекта, связанные с ним риски и финансовые последствия

- Финансово-экономические критерии, позволяющие оценить приемлемость проекта

- Стоимость проекта, чистая текущая стоимость, внутренняя норма прибыли, период окупаемости и др.

- Чувствительность прибыли к горизонту (сроку) планирования, к изменениям в деловой среде, к ошибке в оценке данных

Рисунок 7.1 – Критерии принятия инвестиционных решений

Правила принятия инвестиционных решений представлены на рисунке 7.2.

Инвестировать денежные средства в производство или ценные бумаги имеет смысл только при следующих условиях

- получение более высокой чистой прибыли, чем от хранения денег в банке

- рентабельность инвестиции, превышающая темпы роста инфляции

- в наиболее рентабельные с учетом дисконтирования проекты

Рисунок 7.2 – Правила принятия инвестиционных решений

Решение об инвестировании в проект принимается, если он удовлетворяет следующим критериям (рисунок 7.3).

- Минимальный риск инфляционных потерь

- Краткость срока окупаемости

- Стабильность денежных поступлений или их концентрация в первые годы реализации проекта

- Высокая рентабельность

- Отсутствие более выгодных альтернатив

Рисунок 7.3 – Критерии принятия инвестиционных решений

На практике выбираются проекты не только максимально прибыльные и наименее рискованные, но и наиболее соответствующие стратегическим целям компании (рисунок 7.4).

- Выше риск, выше прибыль

- Меньше риск, меньше прибыль

Рисунок 7.4 – Критерии выбора проектов

Денежные доходы по проекту – доходы от реализации проекта, ликвидационная стоимость реализуемого оборудования (как правило, в конце срока реализации проекта), снижение затрат, обусловленное внедрением проекта и др.

Денежные расходы по проекту представляют собой первоначальные чистые инвестиции, ремонт и обслуживание, дополнительные операционные расходы.

Чистый отток денежных средств k-того года – превышение текущих платежей по проекту над текущими денежными поступлениями.

Чистый приток денежных средств k-того года – превышение текущих денежных поступлений по проекту над текущими платежами.

Связь между денежным потоком и финансовыми результатами иллюстрирует формула:

Чистая прибыль = Чистый денежный поток – Амортизация

Чистый денежный поток = Чистая прибыль + Амортизация

Анализ инвестиционных проектов основан на следующих принципах (рисунок 7.5).

- Каждый инвестиционный проект предполагает движение денежного потока (чистые оттоки и притоки денежных средств)

- Анализируемый период - год, но может быть период любой продолжительности

- Используется допущение, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта

- Приток (отток) денежных средств относится к концу очередного года

Рисунок 7.5 – Принципы анализа инвестиционных проектов

Смысл оценки инвестиционного проекта состоит в ответе на вопрос: оправдают ли будущие выгоды сегодняшние затраты.

Теория инвестиционного анализа предусматривает использование определенной системы аналитических методов и показателей, которые в совокупности позволяют прийти к достаточно объективному выводу.

Наиболее часто применяются следующие методы оценки инвестиционных проектов (рисунок 7.6).

Методы, не предполагающие использования концепции дисконтирования

- Метод расчета периода окупаемости инвестиций (PP)

- Метод определения доходности используемого капитала (нормы капиталооотдачи, (ROI)

Методы, основанные на применении концепции дисконтирования

- Метод дисконтированного периода окупаемости (DPP)

- Метод расчета рентабельности инвестиций (PI)

- Метод определения чистой текущей стоимости (NPV)

- Метод расчета внутренней нормы прибыли (IRR)

Рисунок 7.6 – Методы оценки инвестиционных проектов

Различие двух групп методов заключается в применении концепции дисконтирования.

Применение дисконтирования основано на основополагающем принципе, отражающем обесценение денежных средств во времени. 1000000 руб. сегодня и через 3 года номинально представляет собой одну и ту же сумму, но ее реальная покупательная способность через три года будет ниже. Поэтому при оценке инвестиционных проектов нужно учитывать уровень инфляции.

Метод расчета периода окупаемости инвестиций (PP) – состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций.

Период, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений будет равна сумме первоначальных инвестиций, называется периодом, или сроком, окупаемости.

Если ожидаемые доходы из года в год не постоянны, то период окупаемости определяется суммированием поступления денежной наличности, ожидаемой в течение ряда лет, пока полученная общая сумма не станет равна первоначальным затратам.

Пример. Рассчитать окупаемость инвестиций.

Таблица 7.1

|

Показатель |

Проект |

||

|---|---|---|---|

| А |

В |

С |

|

|

Чистые инвестиции, млн руб. |

200 |

200 |

200 |

|

Срок службы, лет |

6 |

8 |

3 |

|

Поток денежных средств по годам, млн руб.: |

|||

|

1-й 2-й 3-й 4-й 5-й 6-й 7-й 8-й Всего |

50 50 50 50 50 50 - - 300 |

100 60 20 20 50 50 40 20 360 |

40 60 100 - - - - - 200 |

|

Период окупаемости, лет |

4 |

4 |

3 |

По сроку окупаемости самым выгодным является вариант С. При этом не учитываются потоки наличности за пределами срока окупаемости, так как третий вариант не приносит прибыли.

Объективно второй вариант лучший, так как максимальный поток денежных средств в этом варианте приходится на первые годы.

Если поступления наличных денег от вложенного капитала постоянны (регулярны), то период окупаемости рассчитывается делением совокупных первоначальных денежных расходов на сумму ежегодных поступлений денежных потоков.

Пример. Рассчитать срок окупаемости инвестиций.

Таблица 7.2

|

Год |

Наличность: приток / (отток), млн руб. |

|---|---|

|

0-й |

(5,2) |

|

1-й |

1,3 |

|

2-й |

1,3 |

|

3-й |

1,3 |

|

4-й |

1,3 |

|

5-й |

1,3 |

Срок окупаемости: 5,2/ 1,3 = 4 года.

Если устанавливается, что после окончания предполагаемого периода до полного возврата вложений остается невозмещенный остаток, используется формула:

ПЕРИОД (СРОК) ОКУПАЕМОСТИ = n + Невозвращенный остаток / Поступление денежных средств в следующем периоде,

где n – количество лет, в течение которых инвестиции еще не окупаются, т. е. количество лет перед полной окупаемостью проекта.

Невозвращенный остаток – это неокупленные затраты на начало следующего года

Пример. Рассчитать период окупаемости (таблица 7.3)

Таблица 7.3

|

Год |

Проект |

|

|---|---|---|

| А |

В |

|

|

0 1 2 3 4 Всего |

(1500) 800 500 400 200 1900 |

(1400) 600 600 500 400 2100 |

Расчет срока окупаемости:

– по проекту А: 2 + (1500 – 1300) / 400 = 2,5 года;

– по проекту В: 2 + (1400 – 1200) / 500 = 2,4 года.

Критерии принятия решений

(t – максимально приемлемый период окупаемости):

Если РР < t -> Принятие проекта

Если РР > t -> Отклонение проекта

Если РР = t -> Зона «безразличия»

Зона «безразличия» означает, что может быть принято любое решение на основе иных факторов.

Применение метода возможно лишь при справедливости следующих допущений (рисунок 7.7).

Достоинства метода:

- простота в расчетах и понимании;

- является удовлетворительным индикатором риска и ликвидности проекта.

Вместе с тем метод расчета окупаемости инвестиций обладает серьезными недостатками, так как игнорирует:

1) различие ценности денег во времени, не учитывает времени поступления денежных средств;

2) существование денежных поступлений после окончания срока окупаемости, а по этому параметру проекты могут различаться весьма существенно.

- Все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый срок жизни

- Все проекты предполагают разовое вложение первоначальных инвестиций

- После завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные поступления на протяжении всего периода жизни инвестиционных проектов

Рисунок 7.7 – Допущения при использовании метода расчета периода окупаемости инвестиций

Вывод: метод не должен использоваться как основной метод оценки приемлемости инвестиций. К нему следует обращаться только для получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

Метод определения доходности используемого капитала (нормы капиталоотдачи) ориентирован на оценку инвестиций на основе бухгалтерского показателя – прибыли компании.

Показатель доходности используемого капитала (нормы капиталоотдачи, бухгалтерской рентабельности) представляет собой отношение средней величины прибыли до налогообложения по бухгалтерской отчетности к средней величине инвестиций (рисунок 7.8).Величина инвестиций, по отношению к которой определяется рентабельность, определяется как среднее между учетной стоимостью активов на начало и конец рассматриваемого периода.

Может применяться другая формула:

ROI (НКО) = П x (1 - Н) / [(С`н+ С`к)/2] x 100%,

где ROI – бухгалтерская рентабельность (норма капиталоотдачи);

П – прибыль до уплаты процентов и налогов;

Н – эффективная ставка капиталовложения;

Сн, Ск – стоимость активов на начало и конец периода.

ROI = Среднегодовой объем прибыли от инвестиционного проекта по смете x 100 % / Инвестиционные затраты, требуемые для осуществления проекта

Рисунок 7.8 – Формула расчета ROI

Пример. Рассчитать доходность используемого капитала (таблица 7.4).

Таблица 7.4

|

Год |

Прибыль, млн руб. |

Вложенный капитал, млн руб. |

|---|---|---|

|

1-й |

(4,5) |

10,0 |

|

2-й |

(1,0) |

6,0 |

|

3-й |

4,0 |

3,5 |

|

4-й |

7,5 |

0,5 |

|

Всего |

6,0 |

20,0 |

|

В среднем |

6,0 / 4 = 1,5 |

20,0 / 4 = 5 |

ROI = (1,5 · 100%) / 5 = 30%.

Случай нетипичный, поскольку капитал вкладывался в течение нескольких лет, и отсутствуют значения на начало и конец периода.

Вывод можно сделать следующий. Расчет показателя осуществляется на основе суммарных данных за все годы реализации проекта. Инвестиционные проекты часто приносят существенные убытки в течение первых нескольких лет реализации нового проекта. Точность прогнозирования уменьшается при работе на менее устойчивых рынках и при использовании более длительных проектов

Рассматриваемый инвестиционный проект оценивается на основе ROI как приемлемый, если для него расчетный уровень этого показателя превышает величину рентабельности, принятую инвестором как стандарт.

Метод имеет ряд недостатков (рисунок 7.9).

Методы, основанные на применении концепции дисконтирования, учитывают зависимость реальной стоимости денег от длительности промежутка времени, остающегося до их получения или расходования.

Стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой используется норма ссудного процента.

При проведении финансовых расчетов ставятся две основные задачи:

– определение будущей стоимости (операция «наращения»), т. е. расчет при заданной ставке процента будущей суммы при заданной временном интервале (т. е. в фиксированный момент в будущем);

– определение первоначальной или текущей суммы (операция дисконтирования) по известной будущей сумме денежных средств (при известной процентной ставке).

- Не учитывает изменение стоимости денежных средств во времени, поскольку средства, поступающие, например, в последний год эксплуатации проекта, оцениваются по тому же бухгалтерскому уровню рентабельности, что и поступления в первом году

- Игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию, а также нерегулярность поступления прибыли

- Основывается на прибыли, а не на потоке наличности; в условиях применения метода начислений возникают проблемы при несоответствии динамики прибыли и наличных денежных средств. Прибыльные компании могут стать неплатежеспособными

Рисунок 7.9 – Недостатки метода ROI

Денежные поступления стоят больше, при получении их в настоящий момент, а не в будущем (причины: инфляция, риск, возможность инвестирования и др.)

Рисунок 7.10 – Базовый постулат дисконтирования

Операции дисконтирования и наращения представлены на рисунке 7.11.

Дисконтированием доходов, процентов или капитала называют приведение их к моменту вложения средств.

Для упрощения расчетов поправочные коэффициенты, учитывающие срок инвестирования и процентную ставку, представлены в таблицах дисконтирования (приложение 2). Если поступления денежных средств равномерны в течение ряда лет, то применяется таблица аннуитета.

Аннуитет – последовательность равновеликих поступлений (платежей), осуществляемых через РАВНЫЕ промежутки времени.

Период аннуитета – интервал времени между двумя последовательными поступлениями (платежами).

Срок аннуитета – интервал времени от начала первого аннуитета до окончания последнего периода аннуитета.

Будущая стоимость (наращенная сумма аннуитета) – сумма всех элементов аннуитета вместе с начисленными на них процентами на момент окончания срока аннуитета.

Текущая стоимость аннуитета (современная ценность аннуитета) – сумма всех элементов аннуитета, дисконтированных на момент начала реализации аннуитета.

Первым из методов, учитывающих концепцию дисконтирования, является дисконтированный период окупаемости.

Обычный период окупаемости допускает сравнение будущих денежных поступлений с первоначальными затратами, однако с экономической точки зрения эти показатели лишь условно сопоставимы. Сравнение целесообразно в случае, если будущие поступления дисконтированы до их приведенной стоимости.

Из ряда альтернативных инвестиционных проектов принимается тот, срок окупаемости которого меньше

Дисконтированный период окупаемости (DPP) – это период времени, необходимый для возмещения стоимости инвестиций за счет текущей стоимости будущих денежных поступлений.

Критерии принятия решений аналогичны принятым для периода окупаемости инвестиций, рассмотренного в рамках методов, игнорирующих концепцию дисконтирования.

Пример. Первоначальные инвестиции (0 год) составляют 1 400 000 руб. Инвестиции второго года – 750 000 руб. Структура денежных поступлений:

– первый год – 450 000 руб.;

– третий год – 1 050 000 руб.;

– четвертый год – 900 000 руб.;

– пятый год – 750 000 руб.

Минимально требуемая доходность проекта (цена капитала) составляет 10 %. Для расчета дисконтированных денежных потоков от проекта используем таблицы дисконтирования, а именно: «Текущая стоимость 1 денежной единицы за период». Коэффициенты находятся на пересечении нужного процента и года. Например, для первого года при ставке 10 % коэффициент дисконтирования равен 0,90909.Дисконтированные денежные потоки приведены в таблице 7.5.

Таблица 7.5

|

Год |

Исходный денежный поток, руб. |

Коэффициент дисконтирования |

Дисконтированный денежный поток, руб. |

|---|---|---|---|

|

0 |

(1 400 000) |

– |

(1 400 000) |

|

1-й |

450 000 |

0,90909 |

409 090,5 |

|

2-й |

(750 000) |

0,82645 |

(619 837,5) |

|

3-й |

1 050 000 |

0,75131 |

788 875,5 |

|

4-й |

900 000 |

0,68301 |

614 709 |

|

5-й |

750 000 |

0,62092 |

465 690 |

Совокупные денежные потоки представлены в таблице 7.6.

Таблица 7.6

|

Год |

Совокупные денежные потоки, руб. |

Совокупные дисконтированные денежные потоки, руб. |

|---|---|---|

|

0 |

(1 400 000) | (1 400 000) |

|

1-й |

(950 000) | (990 909,5) |

|

2-й |

(1 700 000) | (1 610 747) |

|

3-й |

(650 000) | (821 871,5) |

|

4-й |

250 000 |

(207 162,5) |

|

5-й |

1 000 000 |

258 527,5 |

PP проекта = 3 года + 650 000 / 900 000 = 3,7 года.

DPP проекта = 4 года + 207 162,5 / 465 690 = 4,4 года.

Дисконтированный период окупаемости дает более объективную информацию о периоде, в течение которого окупятся первоначальные вложения. Обладая достоинствами метода периода расчета окупаемости инвестиций (PP), он, кроме того, учитывает изменение ценности денег во времени.

Недостатки DPP отражены на рисунке 7.12.

- Не является объективным критерием для оценки влияния проекта на стоимость компании

- Не учитывает денежные средства, поступающие после периода окупаемости

- Критерии руководства в отношении максимального срока окупаемости субъективны

Рисунок 7.12 – Недостатки DPP

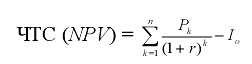

Метод определения чистой текущей стоимости (NPV) – метод анализа инвестиций, основанный на определении чистой текущей стоимости, на которую ценность компании может прирасти в результате реализации инвестиционного проекта, исходит из двух предпосылок:

1) любая компания стремится к максимизации своей ценности;

2) разновременные доходы и затраты имеют неодинаковую стоимость.

Чистая текущая (дисконтированная, приведенная) стоимость (NPV) = Приведенная стоимость денежных потоков от проекта – Стартовые (первоначальные) инвестиции

Приведенная стоимость денежных потоков от проекта – это сумма порождаемых реализацией инвестиционного проекта денежных притоков, дисконтированных к текущей (на дату анализа проекта) их стоимости.

Если NPV представить в виде формулы, то:

где Pk – поступление денежных средств в конце периода К;

r – желаемая норма прибыльности;

Io – первоначальные инвестиции.

Критерии принятия решений

Если NPV > 0 -> Принятие проекта

Если NPV < 0 -> Отклонение проекта

Если NPV = 0 -> Зона «безразличия»

Алгоритм применения NPV-метода представлен на рисунке 7.13.

- Рассчитать текущую (дисконтированную) стоимость всех связанных с проектом денежных потоков

- Суммировать текущую (дисконтированную) стоимость всех связанных с проектом денежных потоков (получение приведенной стоимости)

- Сравнить приведенную стоимость с первоначальными инвестициями

- Принять решение о проекте с учетом критериев принятия

Рисунок 7.13 – Алгоритм NPV-метода

Если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Корректное использование NPV-метода возможно только при соблюдении ряда условий (рисунок 7.14).

- Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам

- Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности компании

Рисунок 7.14 – Ограничения NPV-метода

Для нескольких альтернативных проектов выбирается проект с наибольшим NPV.

При расчете NPV используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам.

Достоинства и недостатки NPV-метода отражены на рисунке 7.15.

Достоинства

- Определение результата от реализации проекта в абсолютном выражении

- Учитывает изменение ценности денег во времени, риск проекта и все денежные потоки

- Используется предпосылка: денежные потоки инвестируются по цене капитала

- Дает объективную информацию при оценке альтернативных проектов

Недостатки

- Сложность интерпретации результатов, так как доход рассчитывается в денежном, а не в процентном выражении

- Результат расчетов зависит от точности прогноза денежных потоков, предполагаемых к получению в ходе реализации проекта

- Может не учитывать суммы вознаграждения управленческому персоналу, зависящие от прироста стоимости компании

Рисунок 7.16 – Достоинства и недостатки NPV-метода

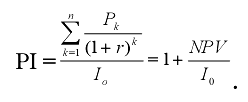

Метод расчета индекса рентабельности (прибыльности) инвестиций (PI)является, по сути, следствием метода чистой приведенной стоимости.

Индекс рентабельности (Profitability Index - PI) рассчитывается по формуле

Индекс рентабельности – отношение приведенной стоимости будущих чистых денежных потоков к сумме первоначальных инвестиций по этому проекту(характеризует доход на единицу затрат). Экономический смысл показателя – отражение увеличения богатства инвесторов на единицу вложенных денежных средств.

КРИТЕРИИ ПРИНЯТИЯ РЕШЕНИЙ

Если PI > 1 -> Принятие проекта

Если PI < 1 -> Отклонение проекта

Если PI = 1 -> Зона «безразличия»

Достоинства метода:

– этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности объема инвестиций;

– в отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем. Он удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Недостатком индекса рентабельности является его сильная чувствительность к масштабу проекта. Он не всегда обеспечивает однозначную оценку эффективности инвестиций, и проект с наиболее высоким PI может не соответствовать проекту с наиболее высокой NPV. В частности, использование индекса рентабельности не позволяет корректно оценить взаимоисключающие проекты. В связи с чем, чаще используется как дополнение к критерию NPV.

Отличия PI от других методов оценки инвестиционного проекта представлены на рисунке 7.16.

- Представляет собой относительный показатель

- Характеризует уровень доходности на единицу капитальных вложений

- Представляет собой меру устойчивости как самого инвестиционного проекта, так и компании, которая его реализует

- Позволяет ранжировать инвестиционные проекты по величине PI

Рисунок 7.16 – Отличия PI от других методов оценки

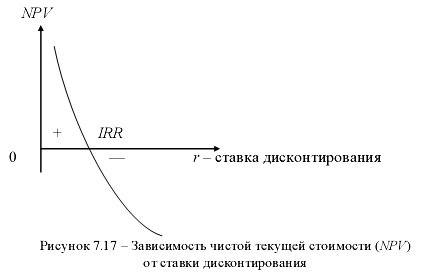

Следующим стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы прибыли (Internal Rate of Return – IRR), т. е. такой ставки дисконтирования, при которой значение чистой приведенной стоимости равно нулю:

IRR = r, при котором NPV = 0.

Внутренняя норма прибыли инвестиций (норма рентабельности инвестиций, внутренняя норма доходности, норма окупаемости инвестиций) – ставка дисконтирования, при которой приведенная стоимость денежных потоков от проекта равна сумме инвестиций по проекту.

IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет банковского кредита, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Зависимость NPV от ставки дисконтирования отражена на рисунке 7.17.

Таким образом, показатель IRR устанавливает экономическую границу приемлемости рассматриваемых инвестиционных проектов, характеризует максимальную стоимость капитала для их финансирования.

Показатель служит индикатором уровня риска по проекту: чем в большей степени IRR превышает принятый компанией уровень прибыльности (стоимость капитала), тем больше запас прочности проекта и тем менее опасны возможные ошибки при оценке величин будущих денежных поступлений.

Критерии принятия решений

Если IRR > r -> Принятие проекта

Если IRR < r -> Отклонение проекта

Если IRR = r -> Зона «безразличия»

Алгоритм определения IRR при равных денежных потоках отражен на рисунке 7.18.

- Определение ставки дисконтирования (деление первоначальных инвестиций на сумму ежегодного чистого денежного потока)

- Определение процента из таблицы текущей стоимости аннуитета, используя значение ставки дисконтирования

- Принятие решения по проекту в соответствии с критериями принятия решений

Рисунок 7.18 – Алгоритм определения IRR при равных денежных потоках

Пример. Сумма первоначальных инвестиций составляет 316 990 руб. Срок проекта 4 года. Ежегодный чистый денежный поток 100 000 руб. Требуемая ставка доходности 9 %.

316 990 / 100 000 = 3,1699.

Используя таблицу текущей стоимости аннуитета одной денежной единицы за период (срок проекта 4 года), находим 10 % (в таблице указано значение 3,16987).

Так как внутренняя ставка доходности больше требуемой ставки доходности (10 % > 9 %), проект следует принять.

При неравных денежных потоках для нахождения IRR используется формула:

где r1 – нижняя ставка дисконтирования;

r2 – верхняя ставка дисконтирования.

Неординарные потоки денежных средств – потоки, которые в течение периода реализации инвестиционного проекта могут иметь как положительное, так и отрицательное значение.

При оценке проектов с неординарными потоками денежных средств могут возникнуть два значения IRR, при которых NPV = 0.

Достоинства IRR заключаются в следующем:

- IRR показывает влияние проекта на увеличение стоимости компании;

- учитывает изменение ценности денег во времени;

- учитывает все денежные потоки, возникающие по проекту.

Недостатки IRR заключаются в следующем:

- предполагает реинвестирование денежных средств по ставке IRR, что искажает оценку доходности проекта;

- не дает объективной оценки в случае наличия неординарных денежных потоков, а также при сравнении инвестиционной привлекательности взаимоисключающих проектов.

Управление оборотными активами

Управление оборотными активами – определение их величины, состава и структуры в соответствии с намеченными тактическими и стратегическими целями.

Цели управления различными категориями оборотных средств представлены в таблице 7.7.

Таблица 7.7

|

Категория |

Цель управления |

|---|---|

|

Товарно-материальные запасы |

Обеспечение бесперебойного процесса производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов |

|

Дебиторская задолженность |

Определение ее оптимального размера и обеспечение своевременной инкассации (погашение задолженности путем получения денежных средств и денежных эквивалентов) |

|

Денежные средства и денежные эквиваленты |

Ускорение притоков денежных средств и замедление оттоков, своевременное определение потребности в денежных средствах и оценка способов рационального инвестирования избытка денежных средств |

Сущность политики управления текущими активами и пассивами - консервативной, умеренной и агрессивной - представлена в таблице 7.8.

Таблица 7.8

|

Вид политики управления текущими активами |

Сущность политики управления текущими активами |

Вид политики финансирования |

Признаки политики управления текущими пассивами |

|---|---|---|---|

|

Консервативная |

Минимизация текущих активов. Низкий удельный вес текущих активов в их общей сумме). Краткий период оборачиваемости текущих активов. Высокий риск возникновения технической неплатежеспособности. Высокая экономическая рентабельность активов |

Консервативная |

Отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме пассивов. Финансирование за счет собственных средств и долгосрочных кредитов и займов |

|

Умеренная |

Средний уровень показателей |

Умеренная |

Средний уровень краткосрочного кредита в общей сумме пассивов |

|

Агрессивная |

Отсутствуют ограничения в наращивании текущих активов. Высокий удельный вес текущих активов в общей сумме активов. Длительный период их оборачиваемости. Низкие риски технической неплатежеспособности. Низкая экономическая рентабельность активов |

Агрессивная |

Преобладание краткосрочного кредита в общей сумме пассивов. За счет краткосрочного кредита финансируется не только переменная часть текущих активов, но и часть постоянных текущих активов. Постоянные затраты увеличиваются на проценты за кредит, увеличивается СВОР |

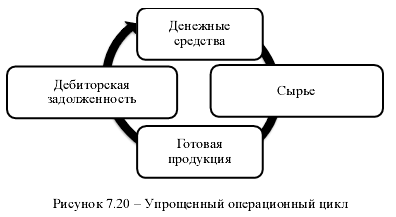

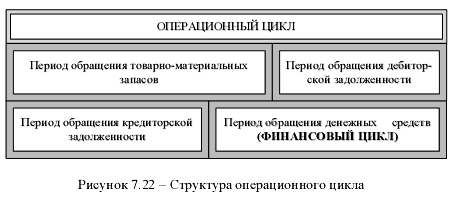

Денежные средства Сырье Готовая продукция Дебиторская задолженность Управление оборотными активами предполагает контроль величины операционного цикла – это временной интервал от приобретения сырья и материалов, необходимых для производства продукции, до получения денежных средств от покупателей и заказчиков проданной продукции. Элементы операционного цикла представлены на рисунке 7.19.

- Среднее время хранения запасов

- Производственный цикл

- Продажи

- Среднее время хранения готовой продукции

Рисунок 7.19 – Элементы операционного цикла

Стадия операционного цикла влияет на размеры остатков оборотных активов. Упрощенный операционный цикл отражен на рисунке 7.20.

Операционный цикл можно представить в виде схемы (рисунок 7.21).

Формулы расчета периода обращения различных категорий оборотных активов представлены в таблице 7.9.

Таблица 7.9

|

Показатель |

Определение |

Формула |

|

|---|---|---|---|

|

Числитель |

Знаменатель |

||

|

Период обращения товарно-материальных запасов |

Средний период, в течение которого сырье превращается в готовую продукцию и реализуется покупателям |

Средние запасы x 360 дн |

Себестоимость реализованной продукции |

|

Период обращения дебиторской задолженности |

Среднее количество дней между образованием дебиторской задолженности и ее превращением в денежные средства |

Средняя дебиторская задолженность x 360 дн |

Выручка от продаж |

|

Период обращения кредиторской задолженности |

Среднее количество дней между покупкой сырья и его оплатой |

Средняя кредиторская задолженность x 360 дн |

Себестоимость реализованной продукции (возможны материальные затраты) |

|

Период обращения денежных средств (Финансовый цикл) |

Средний период с момента погашения кредиторской задолженности за сырье и получением дебиторской задолженности |

Период обращения запасов + Период обращения дебиторской задолженности – Период обращения кредиторской задолженности |

|

|

Длительность операционного цикла – Длительность периода погашения кредиторской задолженности |

|||

При расчетах может быть использовано не 360, а 365 дн.

Пример. В таблице 7.10 приведены исходные данные для расчета операционного и финансового циклов.

Таблица 7.10

|

Актив |

Пассив |

||

|---|---|---|---|

|

Показатель |

Сумма, тыс. руб. |

Показатель |

Сумма, тыс. руб. |

|

147,5 |

Капитал и резервы |

763,0 |

|

|

Внеоборотные активы |

147,5 |

Краткосрочные обязательства |

331,5 |

|

Запасы |

700,5 |

||

|

Дебиторская задолженность |

236,8 |

||

|

Денежные средства |

9,7 |

||

|

Оборотные активы |

947,0 |

||

|

Валюта баланса |

1094,5 |

Валюта баланса |

1094,5 |

Дополнительная информация:

- выручка – 1 113,8 тыс. руб.;

- себестоимость продаж – 1 027,3 тыс. руб.;

- длительность периода – 365 дн.

Рассчитать: операционный и финансовый циклы компании.

Решение

- Период обращения дебиторской задолженности = 236,8 x 365 / 1 113,8 = 77,6 дн.

- Период обращения материально-производственных запасов = 700,5 · 365 / 1 027,3 = 248,9 дн.

- Операционный цикл = 77,6 + 248,9 = 326,5 дн.

- Период обращения кредиторской задолженности = 331,5 x 365 / 1 027,3 = 117,8 дней.

- Финансовый цикл = 326,5 – 117,8 = 208,7 дн.

Таким образом, длительность операционного цикла характеризует деловую активность компании (рисунок 7.22) и состоит из продолжительности одного оборота (в днях):

- дебиторской задолженности;

- запасов.

Операционный цикл может быть сокращен путем уменьшения периода оборота:

- запасов;

- незавершенного производства;

- готовой продукции.

| Меньше продолжительность операционного цикла, эффективнее деятельность, выше деловая активность | Больше продолжительность операционного цикла, ниже деловая активность |

Рисунок 7.22 – Связь операционного цикла и деловой активности

Для финансового цикла характерно следующее (рисунок 7.23).

| В идеале величина финансового цикла должна быть равна нулю или иметь отрицательное значение (т. е. денежных средств достаточно для финансирования текущих операций) | Чем выше значение финансового цикла, тем выше потребность в денежных средствах для приобретения оборотных средств |

Рисунок 7.23 – Особенности финансового цикла

Под управлением запасами понимается контроль состояния запасов и принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов, необходимых для своевременного выполнения показателей производственного бюджета.

Эффективное управление товарно-материальными запасами позволяет (рисунок 7.24):

- Уменьшить производственные потери из-за дефицита материалов

- Ускорить оборачиваемость материально-производственных запасов

- Минимизировать излишки запасов для высвобождения денежных средств

- Снизить риск устаревания и порчи запасов

- Снизить затраты на поддержание запасов

Рисунок 7.24 – Преимущества эффективного управления запасами

Состав общих затрат на поддержание запасов представлен в таблице 7.11.

Таблица 7.11

|

Группа |

Подвид |

Сущность |

|---|---|---|

|

Затраты, связанные с хранением (носят переменный характер) |

Финансовые затраты |

Упущенная прибыль в связи с тем, что денежные средства размещены в запасах и не могут быть инвестированы по требуемой ставке доходности |

|

Операционные затраты |

Затраты на хранение, страховку и учет запасов и др. |

|

|

Затраты, связанные с размещением и приемом заказов (носят постоянный характер) |

– |

Затраты на приемку и проверку качества поступивших запасов, затраты на переговоры, связанные с поставками запасов и др. |

Необходимо помнить следующее правило (рисунок 7.25).

| Чем больше размер заказа, тем выше общие издержки хранения и меньше общие расходы на заказ | Чем меньше размер заказа, тем ниже общие издержки хранения, но больше общие расходы на заказ |

| ЦЕЛЬ: поиск оптимального соотношения между экономией за счет увеличения размера заказа и дополнительными затратами, которые несет компания в связи с дополнительными товарно-материальными запасами | |

Рисунок 7.25 – Правило при расчете общих затрат на хранение запасов

Затраты на хранение запасов определяются по следующим формулам:

Затраты на хранение запасов, % = [Затраты на финансирование запасов + Операционные затраты] / Стоимость среднего остатка запасов за период

Рисунок 7.26 – Формула расчета затрат на хранение запасов, %

Затраты на хранение запасов, руб. = Затраты на хранение запасов в процентах от их среднегодовой стоимости x Цена одной единицы запасов x Количество единиц запасов, составляющих один заказ/ 2

Рисунок 7.27 – Формула расчета затрат на хранение запасов, руб.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования. Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов (используется модель оптимального размера заказа).

Основные допущения, лежащие в основе модели оптимального размера заказа (EOQ), отражены на рисунке 7.28.

- Скорость производственного процесса и скорость использования запасов постоянны на протяжении всего периода

- Затраты на один заказ являются постоянной величиной независимо от размера заказа

- Заказы на восполнение запасов выполняются без задержки, и нет необходимости поддерживать резервный запас

Рисунок 7.28 – Допущения модели оптимального размера партии

Резервный запас – товарно-материальные запасы, которые создаются для защиты от неопределенности, обусловленной, в частности:

- изменением прогнозируемого спроса на товарно-материальные ценности;

- сбоями в поставках материальных ценностей;

- потерями, возникающими из-за временной приостановки производства и неудовлетворенного спроса клиентов.

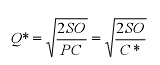

Оптимальным размером одновременного заказа определенного наименования товарно-материальных запасов является такой оптимальный размер заказа в единицах (примем обозначение Q*), при котором общие затраты на запасы за определенный период планирования будут сведены к минимуму.

где Q* – оптимальный размер заказа в единицах;

S – общий расход запасов за период в единицах;

O – величина затрат на размещение и прием одного заказа;

P – цена одной единицы запасов;

C – затраты на хранение запасов в процентах от среднегодовой стоимости запасов;

C* – затраты на хранение запасов в денежных единицах на одну единицу запасов.

Пример. Рассчитать оптимальный размер партии поставки.

Годовая потребность в определенном виде материалов составляет 16 000 ед. Цена единицы – 40 руб. Заказы размещаются в течение года по 1 250 ед. Материалы расходуются равномерно, в среднем, половина их объема находится на складе. Стоимость хранения составляет 25 % стоимости всего запаса. Средняя стоимость выполнения заказа оценивается в 657 руб.

Рассчитать по формуле оптимальный размер заказа и количество заказов.

Q* = 1 450 ед. в заказе.

Следовательно, на протяжении года товар должен доставляться (количество заказов) 11 раз (16 000 / 1 450), или каждые 33 дня (365/ 11). При таких показателях размера партии и частоты поставки совокупные текущие затраты по обслуживанию товарных запасов будут минимальными.

Точка возобновления заказа – временной интервал, необходимый для осуществления заказа и доставку заказанного объема запасов на склад компании. Она определяется по формуле:

Точка заказа = Среднее время реализации заказа x Средний дневной расход + Резервный запас

Управления дебиторской задолженностью основано на двух подходах (рисунок 7.29).

- Сравнение дополнительной прибыли, связанной с той или иной схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики продаж

- Сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженностей (достижение их разумного соотношения)

Рисунок 7.29 – Два подхода, лежащие в основе политики управления дебиторской задолженностью

Политика управления дебиторской задолженностью включает:

1) Анализ дебиторской задолженности в предшествующем периоде в целях оценки уровня и состава дебиторской задолженности компании, проводимого на основе реестра дебиторов (отчета, распределяющего дебиторов по категориям в зависимости от периода непогашения долга);

2) Формирование определенных принципов и подходов кредитной политики по отношению к покупателям продукции. Решаются два основных вопроса:

– форма реализации продукции;

– тип кредитной политики (рисунок 7.30): консервативная (жесткая), умеренная (взвешенная), агрессивная (либеральная).

- Консервативная кредитная политика

- Сокращение круга покупателей продукции в кредит за счет исключения групп повышенного риска

- Минимизация сроков предоставления отсрочки платежей

- Минимизация величины коммерческого кредита, повышение его стоимости, установление жестких сроков его предоставления

- Жесткая процедура инкассации дебиторской задолженности

- Умеренная кредитная политика

- Поддержка среднего уровня риска при продаже

- Установление взвешенных условий проведения кредитной политики

- Агрессиввная кредитная политика

- Расширение круга покупателей продукции за счет более рискованных групп

- Увеличение сроков предоставления отсрочки платежей

- Увеличение величины коммерческого кредита, уменьшение его стоимости

- Смягчение условий возвращения дебиторской задолженности, возможность ее пролонгации

- Усложнение формирования устойчивых хозяйственных связей, замедление роста объемов продаж

- Чрезмерное извлечение финансовых ресурсов, уменьшение рентабельности активов

Рисунок 7.30 – Характеристика различных типов кредитной политики

На уровень дебиторской задолженности влияет ряд основных факторов (рисунок 7.31).

- Оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности клиентов, истории кредитных отношений и предполагаемых условий оплаты

- Контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности

- Анализ и планирование денежных потоков с учетом коэффициентов инкассации

Рисунок 7.31 – Факторы, влияющие на уровень дебиторской задолженности

Одним из способов стимулирования покупателей к погашению задолженности является предоставление скидок.

Пример. Условия сделки: 4/10, нетто 40; датировка – 1 июня.

Требуется: определить последнюю дату оплаты клиентом для получения скидки.

Расшифруем условие: 4% скидки предоставляется при платеже в 10-дневный срок, в противном случае покупатель должен будет выплатить всю сумму полностью в 40-дневный период. Следовательно, последний день получения скидки - 10 июня.

Управление денежными средствами предполагает ряд этапов:

- расчет времени обращения денежных средств (финансовый цикл);

- анализ денежного потока;

- прогнозирование денежного потока;

- определение оптимального уровня денежных средств.

В процессе управления денежными средствами учитываются три фактора (рисунок 7.34).

- Рутинность

- Поскольку между входящими и сходящими денежными потоками всегда имеется временной лаг, то компания нуждается в свободном остатке денежных средств для выполнения текущих операций

- Предосторожность

- Поскольку компания подвержена влиянию неопределенности в своей деятельности, то ей необходимы денежные средства для совершения непредвиденных платежей

- Спекулятивность

- Денежные средства необходимы компании, поскольку существует вероятность того, что может представиться возможность выгодного инвестирования

Рисунок 7.32 – Факторы, учитываемые в процессе управления денежными средствами

Управление денежными средствами и денежными эквивалентами проводится в рамках формирования бюджетов компании.

Пример. Имеется следующая прогнозная информация:

- выручка – 3 700 000 руб.;

- уменьшение материально-производственных запасов – 98 000 руб.;

- уменьшение кредиторской задолженности – 240 000 руб.;

- валовая прибыль составляет 45 % от выручки.

Оценить прогнозируемые расходы денежных средств компании по материально-производственным запасам.

Себестоимость продаж = 3 700 000 – 3 700 000 x 0,45 = 2 035 000 руб.

Уменьшение кредиторской задолженности вызовет отток денежных средств (т. е. показатель прибавляем при определении расхода денежных средств), а уменьшение материально-производственных запасов – приток денежных средств (т. е. показатель вычитаем при определении расхода денежных средств).

Прогнозируемые расходы денежных средств компании по материально-производственным запасам = 2 035 000 + 240 000 – 98 000 = 2 177 000 руб.

Управление денежными активами включает ряд позиций (рисунок 7.33).

- Дифференциация минимально необходимой потребности в денежных активах по основным видам операций

- Выявление диапазона колебаний остатка денежных активов по отдельным этапам предстоящего периода

- Корректировка потока платежей с целью уменьшения максимальной и средней потребности в остатках денежных активов

- Обеспечение ускорения оборота денежных активов

- Обеспечение рентабельного использования временно свободного остатка денежных активов

- Минимизация потерь используемых денежных активов от инфляции

Рисунок 7.33 – Ряд позиций, рассматриваемых при управлении оборотными активами

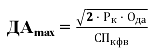

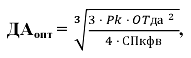

Модели определения остатков денежных активов отражены в таблице 7.12. Рассмотрены формулы, используемые в следующих моделях:

- Баумоля;

- Миллера - Орра.

Таблица 7.12

|

Остаток денежных активов |

Модель Баумоля |

Модель Миллера - Орра |

|---|---|---|

|

Минимальный |

Принимается нулевым |

Принимается в размере минимального их резерва в отчетном периоде (это значение должно быть выше нуля) |

|

Оптимальный |

где ДАmax – оптимальный остаток денежных активов в планируемом периоде; Рк – средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями; Ода– общий расход денежных активов в предстоящем периоде; СПкфв – ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде (выраженная десятичной дробью) |

где ОТда – сумма максимального отклонения денежных активов от среднего в отчетном периоде. |

|

|

Принимается в трехкратном размере ДАопт. Превышение этого остатка определяет необходимость трансформации излишних денежных активов в краткосрочные финансовые вложения |

|

|

Средний |

Планируется как половина оптимального (максимального) остатка |

ДАср = (ДАmin + ДАmax)/2, где ДАср – средний остаток денежных активов в планируемом периоде; ДАmin, ДАmax – соответственно минимальный и максимальный остатки денежных активов, рассчитанные ранее |

Пример. У компании потребность в наличных составляет 1200 тыс. руб. в месяц (Ода). Ожидается, что наличные будут оплачиваться равномерно. Годовая ставка составляет 15% (СПкфв). Стоимость каждой операции займа или снятия денег со счета составляет 100 руб. (Рк).

Требуется рассчитать:

- оптимальную сумму операции;

- среднюю величину кассового остатка.

Решение:

1. Оптимальная сумма операции определяется по формуле расчета оптимального (или максимального) остатка денежных активов (модель Баумоля):

ДАmax = 138564 руб.

2. Средняя величина кассового остатка равна 138564 / 2 = 69282 руб.