Нормативный метод и бюджетирование в управленческом учете

Нормативный метод и система стандарт-кост

Идея нормирования получила широкое распространение как в плановой, так и в рыночной экономике.

В рыночной экономике нормирование осуществлялось в рамках системы стандарт-кост. В плановой экономике советского периода усеченный вариант данной системы (нормировались лишь производственные затраты) был внедрен в учетную практику. Это произошло после международного конгресса бухгалтеров в Нью-Йорке в 1929 г., на котором присутствовала советская делегация. В рамках советских экономических реалий урезанная система получила название нормативного метода (основным сторонником этого способа следует считать М. Х. Жебрака). А в 1934 г. состоялась Первая Всесоюзная конференция по нормативному учету.

Нормативный метод предполагает деление затрат на переменные и постоянные (как и система директ-костинг). Нормирование осуществляется по четырем позициям производственных затрат:

- прямые материальные;

- прямые трудовые;

- переменные накладные расходы;

- постоянные накладные расходы.

Очевидно, что первые три позиции относятся к переменным затратам.

Нормативный метод учета затрат и калькулирования себестоимости предусматривает выполнение ряда этапов (рисунок 5.1).

- Предварительное составление калькуляции нормативной себестоимости

- Ведение учета изменений действующих норм для корректировки нормативной себестоимости

- Учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонения от норм

- Установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения

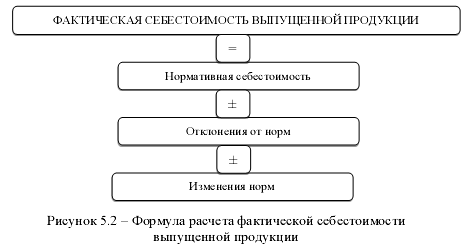

- Определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и их изменений

Рисунок 5.1 – Этапы нормативного метода учета затрат

Фактическая себестоимость выпущенной продукции рассчитывается по формуле (рисунок 5.2).

Организационные предпосылки использования нормативного метода:

1) наличие «нормативного хозяйства» – системы, которая включает методологическую базу и необходимую организационно-техническую инфраструктуру, обеспечивающую:

- разработку норм и учетных цен;

- ревизию (пересмотр) норм и учетных цен;

- внесение изменений в нормы и учетные цены;

2) наличие регламента ведения учета и анализа отклонений.

В нормативном методе действует следующее базовое требование к нормам:

Нормы должны отражать действительные потребности в потребляемых ресурсах при данном технологическом и организационном уровне производства

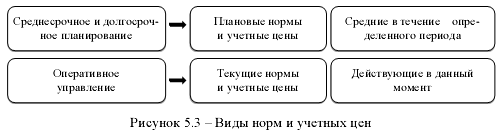

Принято различать следующие виды норм и учетных цен (рисунок 5.3).

Текущие нормы и учетные цены могут совпадать с плановыми, если в течение рассматриваемого периода не предполагается их изменение.

При разработке норм используются два основных подхода (таблица 5.1).

Таблица 5.1

|

Подход |

Сущность |

|---|---|

|

Разработка так называемых технически обоснованных норм |

Разработка норм потребления производственных ресурсов ведется конструкторскими, технологическими и другими подразделениями (отделами главного механика, энергетика и т. д.) расчетным, экспертным и экспериментальным путем |

|

Разработка норм «от достигнутого» |

В качестве норм принимаются фактически сложившиеся к настоящему моменту величины потребления производственных ресурсов |

В организации должны проводиться ревизии и изменения норм, необходимость которых обусловлена динамичным изменением рыночной среды (что влияет на внутренние и внешние условия хозяйствования). В связи с этим требуется проверить обоснованность исходных норм, а также постоянно контролировать объективность действующих (насколько установленные нормы соответствуют текущему технологическому и организационному уровню производства).

По степени внезапности принято различать плановое и внеплановое) изменение норм (таблица 5.2).

Таблица 5.2

|

Изменение норм |

Причины, обусловливающие изменение |

|---|---|

|

Плановое изменение |

Проведение организационно-технических мероприятий (замена оборудования, переход на другой вид сырья, повышение квалификации персонала и т. д.); Выявленные в ходе ревизии несоответствия норм текущему организационному и технологическому уровням производства. Новые нормы устанавливаются на относительно длительное время |

|

Внеплановое изменение |

Отсутствие необходимого вида материалов и необходимостью замены другим, необходимость временного перехода на другой вид оборудования, использование работников другой профессии или квалификации. Новые нормы устанавливаются на достаточно ограниченный промежуток времени – пока не будут устранены причины изменений |

Регламент изменения норм и учетных цен предполагает ряд действий (рисунок 5.4).

- Установление, в каких случаях возникает необходимость изменения норм и учетных цен

- Определение ответственных за инициирование изменений, за согласование, утверждение и внесение изменений в действующие нормы и учетные цены

- Определение форм документов, используемых при проведении изменений

- Формирование перечня подразделений и отдельных работников, которые должны быть проинформированы о внесенных изменениях

Рисунок 5.4 – Действия, предполагаемые в рамках регламента изменения норм и учетных цен

Формирование норм осуществляется для составления нормативных калькуляций в рамках выполнения двух основных управленческих функций – планирования и контроля.

Нормативная калькуляция входит в состав производственносбытовой программы и находит отражение во многих бюджетах (в частности, в прогнозном отчете о финансовых результатах).

Отклонениями являются перерасход или экономия при сравнении фактических затрат с установленными нормами использования ресурсов.

Перерасход не всегда свидетельствует о нерациональном расходовании ресурсов или о злоупотреблении. Он может сигнализировать о необходимости пересмотра норм.

Экономию не всегда следует рассматривать как положительное явление, так как если экономия значительна, то это может служить сигналом о необходимости пересмотра норм или же о злоупотреблениях служебным положением (например, когда руководитель подразделения стремится максимизировать фонд премирования любой ценой, снижая затраты с ухудшением качества готового изделия, т. е. конфликт интересов подразделений и компании).

По своему содержанию отклонения от норм можно подразделить на 3 группы (таблица 5.3).

По степени полноты оформления документами отклонения от норм подразделяются на документированные и недокументированные (таблица 5.4).

Детализированный (аналитический) учет отклонений от норм ведется по местам возникновения, причинам и виновникам, по видам выпускаемой продукции и др.

Таблица 5.3

|

Вид отклонений |

Сущность |

|---|---|

|

Отрицательные (неблагоприятные) |

Перерасход свидетельствует об определенных нарушениях в технологии, организации и управлении производством. Возможны перерасход сырья, материалов, топлива вследствие поломок оборудования, использование полноценных материалов взамен отходов и другие отклонения |

|

Положительные (благоприятные) |

Осуществление мероприятий, направленных на снижение затрат, достижение экономии материальных, трудовых и финансовых ресурсов. К ним относят, в частности, применение более производительного оборудования и приспособлений |

|

Условные отклонения |

Могут быть отрицательными и положительными и появляться в результате различий в методике составления калькуляций. Например, в российской практике планируемые потери от брака не включаются в нормативы и не являются частью плановой калькуляции |

Таблица 5.4

|

Вид |

Сущность |

|---|---|

|

Документированные |

Отклонения, выявленные по данным первичной документации до начала процесса производства или по ходу его осуществления, а также определяемые расчетным путем (до начала процесса производства или сразу же после его окончания). Период, за который выявляются отклонения расчетным путем, должен быть предельно минимальным |

|

Недокументированные |

Отклонения, представляющие собой разницу между общей суммой отклонений и документированной их частью. Обычно они являются результатом неточности расчета документированных отклонений, недостатков в организации отпуска и замены сырья и материалов, скрытого брака, недостач, потерь, порчи полуфабрикатов и продукции, применения неодинаковых оценок в нормативных калькуляциях и текущем бухгалтерском учете, неточности определения остатков незавершенного производства и его оценки и др. |

Значительный размер недокументированных отклонений свидетельствует о наличии недостатков в организации производства, а также в учете отклонений от норм затрат в процессе производства.

Управление по отклонениям – методический подход, в соответствии с которым изучаются только области нетипичных явлений или необычные результаты деятельности. При данной системе анализируются только отклонения, превышающие определенный лимит, установленный руководством. Отклонения можно вычислять для целых категорий, таких, как вид ресурса (например, общие затраты основных материалов), для любых групп внутри категорий, каждой статьи затрат. Регламент ведения учета и анализа отклонений включает (рисунок 5.5).

ОПРЕДЕЛЕНИЕ:

- Видов ресурсов, методов выявления фактического потребления ресурсов (и соответственно, отклонений от нормативных величин) и лиц, ответственных за реализацию этих методов

- Форм документов, используемых для отражения информации о фактическом потреблении производственных ресурсов

- Порядка формирования и представления первичных отчетов (кто, когда, кому представляет отчеты)

- Методики анализа зафиксированных отклонений

- Порядка регулирования возникших отклонений, т. е. восстановление нормального хода производственного процесса и /или предотвращение подобных случаев

- Порядка формирования итоговых отчетов: по причинам отклонений; виновникам отклонений; видам (статьям) затрат; видам продукции

Рисунок 5.5 – Регламент ведения учета и анализа отклонений

Важнейшим инструментом нормативного метода является анализ отклонений – процесс вычисления сумм и определения причин отклонений между фактическими и нормативными затратами.

Нормативный метод является инструментом контроля.

Нормативный учет рассматривает лишь производственные затраты (рисунок 5.6).

- По прямым материальным затратам

- по количеству использованных материалов

- по цене материала

- По прямым трудовым затратам

- по ставке оплаты труда

- по производительности труда

- По переменным накладным расходам

- по использованию переменных ПНР

- по эффективности переменных ПНР

- По постоянным накладным расходам

- по затратам от сметы для постоянных ПНР

- по объему для постоянных ПНР

Рисунок 5.6 – Отклонения по производственным затратам

Формулы расчета отклонений прямых материальных и трудовых затрат представлены в таблице 5.5.

Таблица 5.5

|

Отклонение |

Формула |

|

|---|---|---|

|

Прямые материальные затраты |

По количеству использованных материалов |

(Фк – Нк) x Нц |

|

По цене материала |

(Фц – Нц) x Фк | |

|

Прямые трудовые затраты |

По ставке оплаты труда |

(Фо – Но) x Фч |

|

По производительности труда |

(Фч – Нч) x Но | |

Для прямых материальных затрат использованы следующие обозначения (рисунок 5.7).

Нк - Нормативное количество материалов на основе спецификации изделий

Фк - Фактически использованное количество материалов

Нц - Нормативная цена единицы материала

Фц - Фактическая цена единицы материала

Для прямых трудовых затрат использованы следующие обозначения (рисунок 5.10).

Но - Нормативная часовая тарифная ставка

Фо - Фактическая часовая тарифная ставка

Нч - Нормативное время работы в часах

Фч - Фактическое время работы в часах

В экономической литературе можно встретить формулы, в которых, например, не Фк минус Нк, а Нк минус Фк. Сущность формулы это не меняет, так как сравнивается фактический и нормативный показатель. Основная идея заключается в том, что, если норматив превышает факт, то отклонение благоприятное (экономия). Если норматив меньше факта, то отклонение неблагоприятное (перерасход). В связи с этим нельзя трактовать суть отклонений лишь по знаку результата расчетов, так как нужно иметь в виду, какая редакция формулы была использована.

Формулы расчета отклонений постоянных и переменных производственных накладных расходов (ПНР) представлены в таблице 5.6.

Таблица 5.6

|

Отклонение |

Формула |

|

|---|---|---|

|

Переменные накладные расходы |

По использованию переменных ПНР |

Фпр – Спн x Фч |

|

По эффективности переменных ПНР |

(Фч – Нч) x Спн | |

|

Постоянные накладные расходы |

По затратам от сметы для постоянных ПНР |

Фпо – С’пн x Фч |

|

По объему для постоянных ПНР |

(Фч – Нч) x С’пн | |

Для переменных производственных накладных расходов использованы следующие обозначения (рисунок 5.9).

Фпр - Сумма фактических переменных ПНР

Спн - Нормативная ставка поглощения (распределения) переменных накладных расходов в час

Нч - Нормативное время работы в часах

Фч - Фактическое время работы в часах

Спн (нормативная ставка распределения переменных ПНР) рассчитывается по формуле

Спн = Общие планируемые переменные ПНР / Ожидаемое количество трудозатрат, чел-ч

В числителе формулы всегда показатель накладных расходов, а в знаменателе – базы распределения. Экономический смысл ставки Спн заключается в том, что она показывает, сколько переменных ПНР может быть отнесено на единицу базы (например, на один чел-ч), руб.

Для постоянных ПНР использованы следующие обозначения (рисунок 5.10).

Фпо - Сумма фактических постоянных ПНР

С’пн - Нормативная ставка поглощения (распределения) постоянных накладных расходов в час

Нч - Нормативное время работы в часах

Фч - Фактическое время работы в часах

С’пн (нормативная ставка распределения постоянных ПНР) рассчитывается по формуле:

С’пн н= Общие планируемые переменные ПНР / Ожидаемое количество трудозатрат,чел-ч

В числителе формулы всегда накладные расходы, а в знаменателе – база распределения. Экономический смысл ставки С’пн заключается в том, что показывает, сколько в рублях постоянных ПНР может быть отнесено на единицу базы (например, на один человеко-час).

Пример 1. Компания использует метод калькулирования себестоимости по нормативным затратам. Были установлены следующие нормативы:

- объем выпуска – 4 000 шт.

- материальные затраты – 2 кг/ед. из расчета 35 руб. за 1 кг – 70 руб./ед.

- расходы на оплату труда – 3,5 чел.-ч/ед. из расчета 56 руб. за 1 чел.-ч – 196 руб./ед.

Переменные накладные расходы – 68 000 руб.

Постоянные накладные расходы – 245 600 руб.

Фактические результаты производственной деятельности составили:

- объем выпуска – 5000 ед.

- количество использованных материалов –12 500 кг по 32 руб. за 1 кг.

- количество оплаченных человеко-часов –15 000 по 60 руб. за 1 чел.-ч.

- переменные накладные расходы – 105 000 руб.

- постоянные накладные расходы – 295 700 руб.

Необходимо рассчитать отклонения по:

- материальным и трудовым затратам;

- переменным и постоянным накладным расходам.

Решение

1. Отклонение по количеству использованных материалов:

(Фк – Нк) · Нц = (12 500 – 2 · 5 000) · 35 = 87 500 руб. – неблагоприятное.

2. Отклонение по цене материала:

(Фц – Нц) · Фк = (32 – 35) · 12 500 = – 37 500 руб. – благоприятное.

Общее отклонение по материальным затратам:

87 500 – 37 500 = 50 000 руб. – неблагоприятное.

Проверка: 32 · 12 500 – 2 · 5 000 · 35 = 400 000 – 350 000 = 50 000 руб. – неблагоприятное.

3. Отклонение по ставке оплаты труда:

(Фо – Но) · Фч = (60 – 56) · 15 000 = 60 000 руб. – неблагоприятное.

4. Отклонение по производительности труда:

(Фч – Нч) · Но = (15 000 – 3,5 · 5 000) · 56 = – 140 000 руб. – благоприятное.

Общее отклонение по трудовым затратам

60 000 – 140 000 = – 80 000 руб. – благоприятное.

Проверка: 15 000 · 60 – 3,5 · 56 · 5 000 = 900 000 – 980 000 = – 80000 руб. – благоприятное.

Переменные ПНР в расчете на фактический объем = 68 000 x 5 000 / 4 000 = 85 000 руб., т. е. смета, пересчитанная на фактический объем.

Спн = 85000 / (3,5 · 5000) = 85000 / 17500 = = 4,8571 руб./чел.-ч (чем больше знаков после запятой оставляем, тем меньше погрешность).

5. Отклонение по использованию переменных ПНР:

Фпр – Спн · Фч = 105 000 – 4,8571 · 15 000 = 32 143 руб. – неблагоприятное.

6. Отклонение по эффективности переменных ПНР:

(Фч – Нч) · Спн = (15 000 – 3,5 · 5 000) · 4,8571 = – 12 143 руб. – благоприятное.

Общее отклонение по переменным ПНР:

32 143 – 12 143 = 20 000 руб. – неблагоприятное.

Проверка: 105 000 – 85 000 = 20 000 руб. – неблагоприятное.

При расчете отклонений по постоянным ПНР необходимо помнить следующее:

– Фч для постоянных затрат – это нормативные затраты времени, умноженные на фактический объем производства, т. е. 5 000 ед. · 3,5 чел.-ч;

– Нч для постоянных затрат – это количество человеко-часов по смете без каких-либо корректировок на фактический объем (в данном случае 3,5 чел.-ч x 4 000 ед.).

Это обусловлено тем, что постоянные затраты не зависят от изменений объема производства в краткосрочном периоде, т. е. акцент – на сметных показателях.

С’пн = 245600 / (3,5 · 4 000) = 245 600 / 14 000 = 17,5429 руб. / чел.-ч.

7. Отклонение по затратам (от сметы) для постоянных ПНР:

Фпо – С’пн · Фч = 295 700 – 17,5429 · 5 000 · 3,5 = – 11 300 руб. – благоприятное.

8. Отклонение по объему для постоянных ПНР:

С’пн · (Фч – Нч) = 17,5429 · (5 000 · 3,5 – 4 000 · 3,5) = 61 400 руб. – неблагоприятное.

Общее отклонение по постоянным ПНР:

61 400 –11 300 = 50 100 руб. – неблагоприятное.

Проверка: 295 700 (факт) – 245 600 (план) = 50 100 руб. – неблагоприятное.

Зарубежным аналогом российского нормативного метода является система стандарт-кост, основные различия между этим мтодом и нормативным учетом фактической себестоимости сводятся к следующему (таблица 5.7).

Таблица 5.7

|

Основание |

Стандарт-кост |

Нормативный метод |

|---|---|---|

|

Цель калькулирования |

Непосредственно не связан с калькулированием фактической себестоимости единицы продукции |

Начинается с калькулирования нормативной себестоимости носителя затрат и завершается составлением калькуляции фактической себестоимости единицы продукции |

|

Объект калькулирования |

Основное внимание уделяется расчету отклонений в разрезе мест затрат |

Выявление отклонений по видам продукции, работ, услуг |

|

Время расчета отклонений |

Отклонения от норм затрат выявляют расчетным путем после завершения процессов производства и сбыта |

С помощью первичного документирования и до начала или в процессе расходования ресурсов |

|

Оценка товарно-материальных ценностей |

Широко используется для оценки запасов товарно-материальных ценностей, незавершенного производства и готовой продукции на складе |

Для этих целей не применяется |

|

Отражение на счетах |

Используется система специальных счетов для учета затрат по нормам и выявления отклонений от норм |

Специализированный счет «Выпуск продукции», на котором выявляется сумма отклонений фактической производственной себестоимости фактического выпуска от его стоимости по учетным ценам |

|

Количество отклонений |

Кроме нормативов затрат на производство используются нормативы затрат на управление, расходов на продажу, на освоение новых видов продукции; отклонения, вызванные изменением степени использования производственных мощностей, структуры выпуска продукции, квалификационного состава работающих и тому подобного, отклонение по доходу от продаж и др. |

По четырем видам затрат:

|

Таким образом, отклонение по прибыли от продаж в системе стандарт-кост может выглядеть следующим образом (рисунок 5.11).

- Отклонение по прибыли от продаж

- Совокупное отклонение по доходу от продаж

- Отклонение по ценам продаж

- Отклонение по объемам продаж

- Отклонение по расходам на продажу

- Отклонение по совокупным производственным затратам

- Совокупное отклонение по доходу от продаж

Рисунок 5.11 – Отклонение по прибыли от продаж в системе стандарт-кост

Планирование и бюджетирование в управленческом учете

Планирование – процесс определения действий, которые должны быть выполнены в будущем, является (наряду с контролем) одной из важнейших функций управления.

Цель финансового планирования (бюджетирования) – обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами. В ходе достижения этой цели выделяются следующие основные этапы финансового планирования (рисунок 5.12).

- Определение объекта планирования в рамках поставленных целей

- Разработка системы финансовых планов с выделением оперативных, административных и стратегических планов

- Расчет необходимых финансовых ресурсов (в натуральном и стоимостном выражении)

- Расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования

- Прогноз доходов и расходов организации

Рисунок 5.12– Этапы финансового планирования

Иерархия планирования представляет собой цепочку:

- Миссия компании

- Стратегические планы

- Тактические планы

Рисунок 5.13 – Иерархия планирования

При разработке планов на ближайшую и краткосрочную перспективу (тактических планов) следует постоянно помнить о достижении долгосрочной цели, ради которой и предусмотрены мероприятия тактических планов. Таким образом, стратегические планы – это планы генерального развития и долгосрочной структуры организации. Стратегии организации пересматриваются при необходимости, например, при внедрении новых технологий, изменении предпочтений потребителя, появлении нового конкурента.

Тактические планы можно условно разделить на два вида (рисунок 5.14).

- Оперативные планы

- тактические планы, непосредственно связанные с достижением целей организации, например планы производства. Сформулированы в виде годовых или квартальных бюджетов

- Административные планы

- тактические планы развития и поддержания организационной структуры. Являются среднесрочными, пересматриваемыми ежегодно, разрабатываются на основе стратегических путем их детализации

Рисунок 5.14 – Виды тактических планов

Исходными данными для разработки тактических планов являются:

- данные прогнозов развития компании;

- данные маркетинговых исследований;

- технико-экономические и финансовые нормы и нормативы;

- производственная мощность, показатели качества продукции, показатели организационно-технического уровня и т. д.

Исходным пунктом для планирования является достижение поставленных целей. Цели должны обладать следующими характеристиками (рисунок 5.15).

Цели

- Конкретность

- Ориентированность во времени

- Измеряемость

- Достижимость

- Взаимоподдерживаемость

Рисунок 5.15 – Характеристика целей

Для согласования планирования развития организации и процесса контроля выполнения целей используют следующие методы (таблица 5.8).

Таблица 5.8

|

Метод |

Сущность |

|---|---|

|

Бюджетного контроля |

Метод распределения ресурсов, выраженных в количественной форме |

|

Управления по целям |

Выработка четких и кратко сформулированных целей, разработка реалистичных планов их достижения, системный контроль, измерение и оценка результатов работы, а также проведение корректировочных мер для достижения целей |

Количественным воплощением плана является бюджет, характеризующий доходы и расходы организации на определенный период, и капитал, который необходимо привлечь для достижения заданных планом целей.

Данные бюджета планируют будущие финансовые операции, т. е. он создается до выполнения предполагаемых действий. Это и определяет роль бюджета как основы для контроля и оценки эффективности деятельности организации.

Необходимо выделить общие требования, предъявляемые к информации, раскрываемой в бюджетах компании (таблица 5.9).

Таблица 5.9

Отвечать цели, ради которой она была подготовлена

Быть полезной, соответствующей запросу для принятия управленческих решений

Предоставляться определенным должностным лицам, на удовлетворение информационных потребностей которых она и ориентирована (соблюдение степени конфиденциальности, установленной в организации)

Объем раскрываемых данных должен позволять проводить анализ текущей проблемы с минимальными временными затратами

Предоставление в сроки, дающие возможность принять соответствующее управленческое решение (важную роль играет не только частота подготовки бюджетов, но и интервал между окончанием периода и временем, когда документ попадает к руководителю)

Наличие объема информации, жестко ориентированный на принятие конкретного решения, что обусловливает необходимость отказа от представления несущественной или не относящейся к проблеме информации

Понятность для пользователей при наличии у них необходимых профессиональных знаний и навыков

Отсутствие ошибок, неточностей и предвзятых оценок; степень погрешности в отчетах не должна мешать принятию обоснованных решений

Использование единых методических подходов, а также возможность использовать информацию для работы разных центров ответственности

Сопоставимость издержек на составление с выгодами от полученной управленческой информации

Возможность осуществления определенной унификации бюджетов определенного вида в рамках организации

Наличие регламента формирования конкретных бюджетов с указанием зон ответственности участников бюджетного процесса

Сформированность предпосылок для создания сигнальной информационной системы, осведомляющей управленцев о возникающих кризисных явлениях

|

Свойство |

Сущность |

|---|---|

|

Общие требования |

|

|

Целесообразность |

|

|

Релевантность |

|

|

Адресность |

|

|

Аналитичность |

|

|

Оперативность (своевременность) |

|

|

Достаточность |

|

|

Понятность |

|

|

Достоверность (объективность, точность, надежность) |

|

|

Сопоставимость |

|

|

Эффективность |

|

|

Специальные требования |

|

|

Гибкость и единообразность структуры |

|

|

Оптимальная частота представления |

|

|

Пригодность для анализа и оперативного контроля |

|

Стандартных форм бюджетов не существует (каждая организация разрабатывает их самостоятельно с учетом своей специфики и поставленной цели). При разработке классификатора и форматов необходимо учитывать три основополагающих фактора:

- цели отчета;

- пользователи отчета;

- стоимость отчета (цена вопроса).

Бюджетный период, как правило, охватывает краткосрочный этап планирования (год, квартал), однако бюджеты, связанные с капитальными вложениями, составляются и на более длительный период.

Роль и место бюджетирования в общей системе финансового планирования достаточно полно характеризуются функциями бюджета (рисунок 5.16).

Планирование операций, обеспечивающих достижение целей организации. Составление бюджета основано на уточнении и детализации стратегических планов на заданный бюджетом период

Координация различных подразделений и видов деятельности, подразумевающая согласование интересов отдельных работников и групп в целом по организации для достижения намеченных целей

Мотивация – ориентация руководителей всех рангов на достижение задач, поставленных перед центрами ответственности

Контроль текущей деятельности, обеспечение плановой дисциплины

Повышение профессионализма менеджеров

Рисунок 5.16 – Функции бюджета

Таким образом, процесс планирования и контроля бизнеса состоит из четырех стадий (рисунок 5.17):

- Постановка целей

- Долгосрочное планирование

- Краткосрочное планирование

- Контроль

Рисунок 5.17– Стадии планирования и контроля бизнеса

В целях контроля за осуществлением плановой деятельности необходима постоянная сверка фактических показателей с запланированными. Значительные отклонения должны быть изучены и устранены с помощью необходимых управленческих решений.

Контроль исполнения планов (бюджетов) осуществляется в соответствии с несколькими принципами (рисунок 5.18).

- Сочетание текущего и итогового контроля

- Обеспечение контроля исполнения планов по компании в целом и по отдельным центрам ответственности

- Определение причин и виновников отклонений от плана

- Сочетание персональной и коллективной ответственности за исполнение планов

- Рациональное закрепление контрольных показателей за ответственными лицами

- Рациональный формат отчетов об исполнении планов

Рисунок 5.18 – Принципы, заложенные в основу контроля исполнения планов Принцип сочетания текущего и итогового контроля означает, что контроль должен осуществляться как в конце, так и в течение планового периода.

Работа по составлению бюджетов предполагает несколько этапов (рисунок 5.19).

Общий бюджет (основной бюджет, генеральный бюджет) – это скоординированный по всем подразделениям и функциям план работы компании в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

- Подготовка прогноза и бюджета продаж

- Определение ожидаемого объема производства

- Расчет затрат, связанных с производством и продажей продукции

- Расчет и анализ денежных потоков

- Составление плановых финансовых отчетов

Рисунок 5.19 – Работа по составлению бюджетов

Общий (генеральный) бюджет состоит из двух частей:

- оперативный (операционный) бюджет – система бюджетов, характеризующих доходы и расходы по операциям, планируемым на предстоящий период для сегмента или отдельной функции организации;

- финансовый бюджет – бюджет, в котором отражаются объем и структура предполагаемых источников средств и планируемые направления их использования.

Составление общего бюджета начинается именно с операционного, первым шагом в котором является бюджет продаж. Целью и заключительным этапом процесса составления операционного бюджета выступает плановый отчет о финансовых результатах.

Важно помнить, что не существует жестких правил формирования бюджетов. Их название, состав и структура во многом обусловливаются спецификой организации и информационными потребностями управленческого персонала.

Примерная структура операционного бюджета отражена на рисунке 5.20.

- Бюджет продаж

- Производственный бюджет

- Бюджет расходования и закупки материалов

- Бюджет трудовых затрат

- Бюджет производственных накладных расходов

- Бюджет управленческих расходов

- Бюджет расходов на продажу

- Прогнозный отчет о финансовых результатах

Рисунок 5.20 – Примерная структура операционного бюджета

Структура и содержание бюджетов могут существенно варьироваться, как и их названия. Например, бюджет расходования и закупки материалов может называться бюджетом прямых материальных затрат или же может состоять отдельно из бюджета расходования материалов и бюджета закупки материалов. Все зависит от размера компании, специфики деятельности, выбранной управленческим персоналом приоритетной цели и ряда других факторов.

Внутренние факторы (определяют ограничения, связанные с самой компанией) отражены на рисунке 5.21.

- Возможности проектирования и производства новых продуктов,

- востребованных покупателями

- Уровень технологий, которыми располагает компания, в том числе уровень материально-технической базы

- Уровень производственных мощностей и наличие ограничивающих факторов (дефицита определенных ресурсов)

- Позиция управленческого персонала в отношении инноваций и другие факторы

Рисунок 5.21 – Внутренние факторы, влияющие на выбор и информационную насыщенность бюджетов

Внешние факторы отражают состояние внешней среды и место компании в этой среде (рисунок 5.22).

- Уровень спроса на производимую предприятием продукцию и степень его сезонных колебаний

- Эластичность спроса (зависимость спроса от уровня цен)

- Платежеспособность покупателей и динамика ее изменений

- Количество и поведение конкурентов, общая экономическая ситуация в стране и др.

Рисунок 5.22 – Внешние факторы

Содержание операционных бюджетов отражено в таблице 5.10.

Таблица 5.10

|

Система бюджетов |

Отражаемые данные |

|---|---|

|

Бюджет продаж |

Объединяет информацию об объемах продаж, ценах и о выручке от продаж. Является отправной точкой всего процесса бюджетирования |

|

Производственный бюджет (составляется в натуральном выражении) |

Показывает, сколько единиц продукции или услуг необходимо произвести, чтобы обеспечить запланированные продажи и требуемый уровень запасов |

|

Бюджет прямых материальных затрат (бюджет расходования и закупки материалов) |

Содержит информацию о затратах в предстоящем бюджетном периоде сырья, материалов и другого в натуральном и стоимостном выражении по видам продуктов и в целом по компании (бюджет расходования материалов), а также об объеме и стоимости необходимых закупок (бюджет закупки материалов) |

|

Бюджет трудовых затрат |

Отражает потребность в основном производственном персонале и затратах на оплату его труда в предстоящем периоде |

|

Бюджет производственных накладных расходов |

Отражает затраты на содержание производственной инфраструктуры, необходимой для выполнения производственного плана |

|

Бюджет управленческих расходов |

Отражает затраты на содержание в предстоящем бюджетном периоде обеспечивающей инфраструктуры по компании в целом |

|

Бюджет расходов на продажу |

Отражает затраты, связанные со сбытом продукции в предстоящем бюджетном периоде |

|

Прогнозный отчет о финансовых результатах |

Отражает структуру и величину доходов и расходов компании, отдельных центров ответственности (или направлений деятельности) и планируемый к получению финансовый результат в предстоящем бюджетном периоде |

Необходимо различать термины «планирование» и «прогнозирование». Прогнозирование представляет собой оценку, предсказание, которое впоследствии может стать, а может и не стать бюджетом. Прогноз превращается в бюджет, если допускается его реальность. Сложность окончательного расчета бюджета связана с тем, что показатели определяются не только производственными возможностями компании, но и факторами конъюнктуры (например, деятельностью конкурентов).

В бюджетировании широко применяются балансовые уравнения. Например, применительно к производственному бюджету балансовое уравнение примет следующий вид:

Выпуск готовой продукции = Объем продаж продукции + Запас готовой продукции на конец периода – Запас готовой продукции на начало периода

При составлении производственного бюджета необходимо помнить правило:

Данные на начало периода – это данные на конец предыдущего периода

Если известны данные об остатках готовой продукции на 31 января, то известны данные и на 1 февраля.

При расчете потребности в заготовлении материальных ресурсов должны быть учтены переходящие запасы, то есть для проведения расчетов также используется балансовое уравнение:

Количество заготавливаемых материальных ресурсов = Производственная потребность в материальных ресурсах + Запасы материальных ресурсов на конец периода – Запасы материальных ресурсов на начало периода

Вторая составляющая общего бюджета – финансовый – включает следующие бюджеты (рисунок 5.23).

- Бюджет инвестиций

- Бюджет денежных средств

- Прогнозный бухгалтерский баланс

Рисунок 5.23 – Структура финансового бюджета

Первый, бюджет капитальных затрат (бюджет инвестиций) определяет направления инвестиций и получения инвестиционных ресурсов.

Бюджет движения денежных средств (план денежных потоков) отражает прогнозируемое поступление и выбытие денежных средств и других платежных инструментов в результате деятельности компании в предстоящем бюджетном периоде. Этот вид бюджета призван обеспечить БЕЗУСЛОВНУЮ сбалансированность поступлений и использования денежных средств (рисунок 5.24).

Если в бюджете доходов и расходов в некоторые промежутки времени расходы могут превышать доходы, то в бюджете движения денежных средств в каждом периоде сальдо должно быть положительным

Рисунок 5.24 – Требование к отчету о движении денежных средств

Прогнозный бухгалтерский баланс представляет собой планируемый баланс компании на конец предстоящего бюджетного периода. Это планируемое соотношение активов и пассивов (капитала и обязательств) компании, итоговый план, завершающий процедуру планирования.

Принято различать основные и вспомогательные планы (бюджеты). Рассмотренные выше виды планов относят к основным. Вспомогательные планы призваны обеспечить составление основных.

Например, для составления «Бюджета движения денежных средств» могут быть подготовлены вспомогательные планы:

- «График поступления денежных средств от продаж»;

- «График закупок материальных ценностей»;

- «График налоговых выплат» и др.

Выделяют непрерывные (скользящие) планы – по окончании очередного планового периода (месяц, квартал) к плану прибавляется новый. Таким образом, обеспечивается неизменность планового горизонта (в любой момент существует план, например, на год вперед).

Пример 1.

Организацией рассматривается вопрос о начале производства нового вида продукта. Имеется следующая прогнозная информация на первое полугодие.

Ожидаемый объем продаж: 1-й месяц – 7 200 ед.; 2-й месяц – 9 300 ед.; 3-й месяц – 11 700 ед.; 4-й месяц – 12 200 ед.; 5-й месяц – 8 940 ед.; 6-й месяц – 6 900 ед.

Дополнительная информация на единицу продукта:

- продажная цена – 470 руб. (с третьего месяца планируется увеличение цены до 475 руб.);

- трудозатраты – 1,5 ч;

- ставка оплаты труда – 70 руб./ч;

- количество материала – 3 м/ед.;

- цена материала – 3 руб./м.

Стоимость необходимого для осуществления производственного процесса оборудования – 3 350 000 руб.

Структура выплат в течение года за приобретенное оборудование: 2-й месяц – 70 000 руб.; 3-й месяц – 330 000 руб.; 4-й месяц – 660 000 руб.; 5-й месяц – 1 330 000 руб.; 6-й месяц – 960 000 руб. Итого – 3 350 000 руб.

Продажи и закупки будут выполняться на условиях кредита на 1-й месяц.

У организации имеется:

- 1 800 ед. готовой продукции на складе на начало периода (запланирован ежемесячный подъем уровня конечного запаса продукции на 400 ед.);

- 2 250 м ткани (исходного материала) на начало периода (намечен ежемесячный подъем уровня конечного запаса на 550 м).

Сальдо наличности на начало периода 45 000 руб.

Дебиторская задолженность на начало периода 992 000 руб.

Кредиторская задолженность на начало периода 170 000 руб.

Акционерный капитал 568 000 руб.

Оплата за выполнение маркетинговых исследований (подлежит оплате в третьем месяце) – 35 000 руб.

Прочие прогнозируемые накладные расходы за год:

- расходы на рекламу помесячно: 20 000, 32 000, 33 000, 34 000, 22 000, 21 000 руб.;

- производственные накладные расходы за год (без учета амортизации) – 360 000 руб. (ежемесячная оплата);

- управленческие расходы за год (без учета амортизации) – 156 000 руб. (ежемесячная оплата);

- оплата процентов по кредиту – 66 000 руб. (оплата два раза в год . во второй и пятый месяцы);

- амортизация 300000 руб. в год.

Составить необходимые бюджеты на первые 6 мес. Отчет о финансовых результатах составить маржинальным способом.

Решение:

Таблица 5.11

|

Показатель |

Месяц |

|||||

|---|---|---|---|---|---|---|

| 1-й | 2-й |

3-й |

4-й |

5-й |

6-й |

|

|

Бюджет продаж |

||||||

|

Объем продаж, шт. (дано) |

7200 |

9300 |

11700 |

12200 |

8940 |

6900 |

|

Цена за ед., руб. |

470 |

470 |

475 |

475 |

475 |

475 |

|

Выручка, руб. |

3384000 |

4371000 |

5557500 |

5795000 |

4246500 |

3277500 |

|

Производственный бюджет, ед. |

||||||

|

Прогнозируемый объем продаж |

7200 |

9300 |

11700 |

12200 |

8940 |

6900 |

|

Плюс Запасы готовой продукции на конец отчетного периода |

2200 |

2600 |

3000 |

3400 |

3800 |

4200 |

|

Всего необходимо |

9400 |

11900 |

14700 |

15600 |

12740 |

11100 |

|

Минус Запасы на начало отчетного периода |

1800 |

2200 |

2600 |

3000 |

3400 |

3800 |

|

Объем производства |

7600 |

9700 |

12100 |

12600 |

9340 |

7300 |

|

Бюджет расходования материалов |

||||||

|

Объем выпуска, ед. |

7600 |

9700 |

12100 |

12600 |

9340 |

7300 |

|

Расход ткани, м (x 3) |

22800 |

29100 |

36300 |

37800 |

28020 |

21900 |

|

Расход ткани, руб. (x 90) |

2052000 |

2619000 |

3267000 |

3402000 |

2521800 |

1971000 |

|

Бюджет закупки материалов |

||||||

|

Расход ткани, м |

22800 |

29100 |

36300 |

37800 |

28020 |

21900 |

|

Плюс Запасы на конец отчетного периода |

2800 |

3350 |

3900 |

4450 |

5000 |

5550 |

|

Всего необходимо |

25600 |

32450 |

40200 |

42250 |

33020 |

27450 |

|

Минус Запасы на начало периода, м |

2250 |

2800 |

3350 |

3900 |

4450 |

5000 |

|

Объем закупки, м |

23350 |

29650 |

36850 |

38350 |

28570 |

22450 |

|

Объем закупки, руб. (x 90) |

2101500 |

2668500 |

3316500 |

3451500 |

2571300 |

2020500 |

|

Бюджет трудовых затрат |

||||||

|

Объем производства, ед. |

7600 |

9700 |

12100 |

12600 |

9340 |

7300 |

|

Трудозатраты, ч (x 1,5) |

11400 |

14550 |

18150 |

18900 |

14010 |

10950 |

|

Заработная плата, руб. (x 70) |

798000 |

1018500 |

1270500 |

1323000 |

980700 |

766500 |

|

Бюджет денежных средств |

||||||

|

Сальдо на начало периода, руб. |

45000 |

6000 |

59000 |

50000 |

231000 |

132800 |

|

Поступления от продаж, руб. |

992000 |

3384000 |

4371000 |

5557500 |

5795000 |

4246500 |

|

Итого наличных средств, руб. |

1037000 |

3390000 |

4430000 |

5607500 |

6026000 |

4379300 |

|

Расходы: |

||||||

|

закупка материалов |

170000 |

2101500 |

2668500 |

3316500 |

3451500 |

2571300 |

|

закупка оборудования |

– |

70000 |

330000 |

660000 |

1330000 |

960000 |

|

оплата выполненных маркетинговых исследований |

– |

– |

35000 |

– |

– |

– |

|

заработная плата |

798000 |

1018500 |

1270500 |

1323000 |

980700 |

766500 |

|

ПНР |

30000 |

30000 |

30000 |

30000 |

30000 |

30000 |

|

расходы на рекламу |

20000 |

32000 |

33000 |

34000 |

22000 |

21000 |

|

управленческие расходы (1/12 от 156000) |

13000 |

13000 |

13000 |

13000 |

13000 |

13000 |

|

оплата процентов за кредит |

– |

66000 |

– |

– |

66000 |

– |

|

Итого расходов, руб. |

1031000 |

3331000 |

4380000 |

5376500 |

5893200 |

4361800 |

|

Сальдо на конец периода, руб. |

6000 |

59000 |

50000 |

231000 |

132800 |

17500 |

Отчет о финансовых результатах представлен в таблице 5.12. Бюджет составлен по проданной продукции, т. е. затраты следует рассчитать из объема 56240 ед.

Таблица 5.12

|

Показатель |

Сумма, руб. |

|---|---|

|

Выручка (из бюджета продаж) |

26631500 Проверка: 16500 · 470 + 39740 · 475 = 7755000 + + 18876500 = 26631500 |

|

Переменные затраты: |

|

|

сырье |

56240 x 3 x 90 = 15184800 |

|

заработная плата |

56240 x 1,5 x 70 = 5905200 |

|

Итого переменных затрат |

21090000 |

|

Маржинальная прибыль |

5541500 |

|

Постоянные расходы: |

|

|

амортизация |

300000 |

|

ПНР (за полгода) |

180000 |

|

расходы на рекламу |

162000 |

|

управленческие расходы |

78000 |

|

расходы по кредиту |

132000 |

|

маркетинговые исследования |

35000 |

|

Итого постоянных расходов |

(887000) |

|

Прибыль |

4654500 |

В зависимости от целей сравнения и анализа показателей бюджеты делятся на статические (жесткие) и гибкие.

Статический бюджет (смета) – это бюджет, рассчитанный на конкретный уровень деловой активности организации, т. е. в статическом бюджете доходы и расходы планируются исходя только из одного уровня продаж.

Этот вид бюджета сложно сравнивать с фактическими показателями, так как при отличиях фактического и запланированного объемов получаемые по формулам отклонения не отражают причин (т. е. отклонения могут быть вызваны в основном разницей в объемах продукции).

Для достижения сопоставимости необходимо сравнивать плановые и фактические показатели, полученные для одного и того же объема. Тогда полученные отклонения помогут выявить причины и виновников потребления отличных от запланированного объема и стоимости ресурсов. С этой целью применяют гибкий бюджет.

Понятие гибкого бюджета можно трактовать двояко:

1) совокупность планов, рассчитанных для нескольких уровней деловой активности (диапазона деловой активности). В этом смысле гибкий план – это совокупность статических планов.

2) бюджет, рассчитанный для фактического уровня деловой активности, но с использованием плановых показателей (например, цен реализации продукции, стоимости приобретаемых ресурсов и т. д.). В этом контексте, гибкий бюджет – смета, пересчитанная на фактический объем.

Гибкий бюджет четко обозначает связь между статичным бюджетом и фактическими результатами. Для его составления используем формулу гибкого бюджета – уравнение, которым определяются бюджетные затраты для любого уровня производственной деятельности (рисунок 5.30).

Гибкий бюджет = = Постоянные бюджетные затраты (по смете) + Переменные затраты на единицу x Фактический объем.

Пример 2. Плановые и фактические показатели деятельности приведены в таблице 5.13.

Таблица 5.13

|

Показатель |

Значение |

|---|---|

|

По смете |

|

|

Объем производства, ед. |

30000 |

|

Производственные затраты: |

|

|

прямые материальные затраты |

25 000 кг по 45 руб. за 1 кг |

|

прямые трудовые затраты |

23 000 чел.-ч по 55 руб. за 1 чел.-ч |

|

переменные накладные расходы |

850 000 руб. |

|

постоянные накладные расходы |

1 240 000 руб. |

|

Фактически |

|

|

Объем производства, ед. |

24 000 |

|

Производственные затраты: |

|

|

прямые материальные затраты |

20 800 кг общей стоимостью 998 400 руб. (т. е. по 48 руб.) |

|

прямые трудовые затраты |

21 000 чел.-ч общей стоимостью 1 092 000 руб. (т. е. по 52 руб.) |

|

переменные накладные расходы |

865 000 руб. |

|

постоянные накладные расходы |

1 210 000 руб. |

Рассчитать гибкий бюджет.

Решение

Таблица 5.14

|

Показатель |

Смета |

Гибкий бюджет |

Факт |

Отклонения (факт минус гибкий бюджет) |

|---|---|---|---|---|

|

Объем, единиц |

30 000 |

24 000 |

24 000 |

– |

|

Прямые материальные затраты, руб. |

1 125 000 |

1 125 000 x 24000 / 30 000 = 900 000 |

998 400 |

98 400 (перерасход) |

|

Прямые трудовые затраты, руб. |

1 265 000 |

1 265 000 x 24 000 / 30 000 = 1 012 000 |

1 092 000 |

80 000 (перерасход) |

|

Переменные накладные расходы, руб. |

850 000 |

850 000 x 24 000 / 30 000 = 680 000 |

865 000 |

1 850 00 (перерасход) |

|

Постоянные накладные расходы, руб. |

1 240 000 |

1 240 000 |

1 210 000 |

– 30 000 (экономия) |

|

Итого затрат |

4 480 000 |

3 832 000 |

4 165 400 |

333 400 |