Методы учета затрат и калькулирования себестоимости

Калькулирование себестоимости продукции осуществляют различными методами. Под методом калькулирования понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

По объектам учета затрат (по специфике технологического процесса) выделяют:

а) попроцессный метод;

б) попередельный метод;

в) позаказный метод.

Попроцессный метод калькулирования себестоимости

Попроцессный метод калькулирования себестоимости применяют организации, которые серийно производят однотипную продукцию или имеют непрерывный производственный процесс. В этом случае целесообразно вести учет затрат, относящихся к продукции, произведенной за определенный период.

Попроцессный метод применяют в угольной промышленности, энергетике, нефтедобыче.

Особенности попроцессного метода калькулирования отражены на рисунке 4.1.

Условные единицы продукции используют для измерения количества изделий, изготовленных за определенный период. Они позволяют пересчитать не полностью завершенные изделия в условно готовые изделия.

При попроцессном методе калькулирования себестоимости предполагается, что затраты на материалы осуществляются в начале производственного процесса, а затраты на обработку (добавленные затраты) распределяются равномерно в течение всего производственного цикла.

- Аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам

- Списание затрат за календарный период

- Открытие отдельных аналитических счетов «Незавершенное производство» для каждого подразделения

Рисунок 4.1 – Особенности попроцессного метода

Производственные затраты относят на незавершенное производство и готовую продукцию с помощью методов:

- средневзвешенной – позволяет усреднять затраты отчетного периода с затратами по незавершенному производству на начало периода;

- ФИФО – запасы незавершенного производства на конец периода оцениваются по производственным затратам, понесенным в течение отчетного периода (т. е. по последним затратам).

Пример 1. Исходные данные приведены в таблице 4.1.

Таблица 4.1

|

Показатель |

Значение |

|---|---|

|

Натуральные показатели, ед. |

|

|

1 Структура натуральных показателей |

|

|

Единицы в незавершенном производстве на начало периода с процентом готовности: |

5 400 |

| материалы – 100 %; | |

| добавленные затраты – 55 % | |

|

Единицы, введенные в обработку |

14 600 |

|

Всего единиц |

20 000 |

|

2 Расшифровка натуральных показателей по степени завершенности |

|

|

Единицы, завершенные обработкой, в т. ч.: |

18 200 |

| единицы из незавершенного производства на начало периода |

5 400 |

| единицы, начатые и завершенные обработкой |

12 800 |

|

Единицы в незавершенном производстве на конец периода с процентом готовности: |

1 800 |

| материалы – 100 % | |

| добавленные затраты – 75 % | |

| Всего единиц | 20 000 |

|

3 Стоимостные показатели, руб. |

|

|

Незавершенное производство на начало периода: |

20 000 |

|

материалы |

5 000 |

|

добавленные затраты |

15 000 |

|

Затраты, понесенные в текущем периоде: |

350 000 |

|

материалы |

120 000 |

|

добавленные затраты |

230 000 |

|

Всего затрат |

370 000 |

Распределить затраты между законченными изделиями и незавершенным производством по методам:

- средневзвешенной;

- ФИФО.

Решение

Вне зависимости от метода решения задач в рамках попроцессного калькулирования строится по схеме:

- подсчет эквивалентных единиц;

- расчет затрат, приходящихся на одну эквивалентную единицу;

- распределение затрат между готовыми изделиями и незавершенным производством (производственный отчет).

Необходимо помнить, что расчеты осуществляются отдельно по затраченным ресурсам:

- материалам;

- добавленным затратам.

Метод средневзвешенной

Подсчет эквивалентных единиц представлен в таблице 4.2. Точкой отсчета при расчете количества эквивалентных единиц служит процент готовности: если изделия завершены, то он равен 100 %, а следовательно, используем указанное количество изделий.

Если речь идет о незавершенном производстве, то указанное количество при подсчете эквивалентных единиц корректируется на процент готовности.

Таблица 4.2

|

Показатель |

Материалы |

Добавленные затраты |

|---|---|---|

|

Единицы, завершенные за период |

18 200 |

18 200 |

|

Единицы в незавершенном производстве на конец периода: |

||

| материалы – 100 % |

1 800 |

|

| добавленные затраты: 1800 x 0,75 |

1 350 |

|

|

Всего эквивалентных единиц |

20 000 |

19 550 |

В соответствии с методом средневзвешенной затраты складываются из:

- затрат прошлого периода (т. е. на незавершенное производство на начало периода);

- затрат текущего периода.

Расчет затрат на одну эквивалентную единицу приведен в таблице 4.3.

Таблица 4.3

|

Показатель |

Материалы |

Добавленные затраты |

Всего |

|---|---|---|---|

|

Затраты прошлого периода, руб. |

5 000 |

15 000 |

20 000 |

|

Затраты текущего периода, руб. |

120 000 |

230 000 |

350 000 |

|

Всего затрат, руб. |

125 000 |

245 000 |

370 000 |

|

Эквивалентные единицы |

20 000 |

19 550 |

– |

|

Затраты на одну эквивалентную единицу |

6,250 |

12,532 |

18,782 |

Производственный отчет (отражающий разделение затрат между законченными изделиями и незавершенным производством) представлен в таблице 4.4.

Таблица 4.4

|

Показатель |

Расчет |

Сумма, руб. |

|---|---|---|

|

Затраты по завершенным единицам, |

18 200 x 18,782 |

341 832 |

|

– по материалам |

18 200 x 6,250 |

113 750 |

|

– по добавленным затратам |

18 200 x 12,532 |

228 082 |

|

Незавершенное производство на конец периода: |

||

|

– по материалам (100 % готовности) |

1 800 x 6,250 |

11 250 |

|

– по добавленным затратам (75 % готовности) |

1 800 x 0,75 x 12,532 |

16 918 |

|

– итого затрат на незавершенное производство на конец периода |

11 250 + 16 918 |

28 168 |

|

Всего затрат |

341 832 + 28 168 |

370 000 |

Метод ФИФО

Подсчет эквивалентных единиц представлен в таблице 4.5.

Таблица 4.5

|

Показатель |

Материалы |

Добавленные затраты |

|---|---|---|

|

Эквивалентные единицы, необходимые для завершения незавершенного производства на начало периода: |

||

|

материалы |

0 |

|

|

добавленные затраты 5400 x (100 – 55) |

2 430 |

|

|

Единицы, начатые и завершенные обработкой в отчетном периоде (т.е. процент готовности 100) |

12 800 |

12 800 |

|

Эквивалентные единицы в незавершенном производстве на конец периода: |

||

|

материалы – 100 % |

1 800 |

|

|

добавленные затраты – 75 % : 1800 x 0,75 |

1 350 |

|

|

Всего эквивалентных единиц |

14 600 |

16 580 |

При подсчете эквивалентных единиц в незавершенном производстве на начало отчетного периода используется не процент готовности, а, условно говоря, «процент незавершенности», т. е. степень незаконченности изделий (степень усилия, необходимого для завершения изделий): 100 % минус процент готовности. Если по материалам процент готовности равен 100, то 100 % – 100 % = 0, если по добавленным затратам процент готовности равен 55, то 100 % – 55 % = 45 %.

При расчете эквивалентных единиц в незавершенном производстве на конец отчетного периода используется процент готовности, как в предыдущем методе.

В соответствии с методом ФИФО затраты складываются только из затрат текущего периода.

Расчет затрат на одну эквивалентную единицу приведены в таблице 4.6.

Таблица 4.6

|

Показатель |

Материалы |

Добавленные затраты |

Всего |

|---|---|---|---|

|

Затраты текущего периода, руб. |

120 000 |

230 000 |

350 000 |

|

Эквивалентные единицы |

14 600 |

16 580 |

– |

|

Затраты на одну эквивалентную единицу, руб. |

8,2192 |

13,8721 |

22,0913 |

Производственный отчет (отражающий разделение затрат между законченными изделиями и незавершенным производством) представлен в таблице 4.7.

Таблица 4.7

|

Показатель |

Значение, руб. |

||

|---|---|---|---|

| Материалы | Добавленные затраты |

Всего |

|

|

По завершенным обработкой изделиям |

|||

|

Затраты прошлого периода |

5 000 |

15 000 |

20 000 |

|

Затраты текущего периода, понесенные для завершения незавершенного производства на начало периода |

0 |

2 430 x 13,8721 = 33 709,2 |

33 709,2 |

|

Затраты по единицам, начатым и завершенным обработкой |

12 800 x 8,2192 = 105 205,8 |

12 800 x 13,8721 = 177 562,9 |

282 768,7 |

|

Итого затрат по готовым изделиям |

110 205,8 |

226 272,1 |

336 477,9 |

|

По незавершенному производству |

|||

|

Незавершенное производство на конец периода |

1 800 x 8,2192 = 14 794,6 |

1800 x 0,75 x 13,8721 = 18 727,3 |

33 521,9 |

|

Всего затрат |

125 000 |

245 000 |

370 000 |

Очевидно, что возможна определенная погрешность при расчетах, вызванная округлением.

Попередельный метод калькулирования себестоимости

Метод является разновидностью попроцессного.

Попередельный метод учета затрат и калькулирования себестоимости продукции применяют в производствах с комплексным использованием сырья, а также в отраслях промышленности с массовым и крупносерийным производством, где сырье и материалы последовательно проходят несколько фаз обработки (переделов). В этом случае затраты учитывают не только по видам продукции и статьям калькуляции, но и по переделам.

Передел – это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта.

Попередельный метод применяется в следующих отраслях: металлургия, текстильная, деревообрабатывающая, химическая, нефтедобывающая, пищевая и др. промышленность.

Вне зависимости от отрасли попередельный метод предполагает наличие комплексного производства.

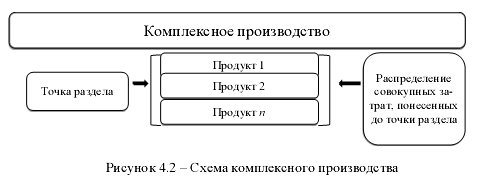

Комплексное производство – тип производства, в ходе технологического процесса которого на некоторой стадии (обусловленной особенностями технологии, в так называемой точке раздела) одновременно получаются два и более продукта (рисунок 4.2).

Проблема калькулирования продуктов комплексного производства состоит в том, что возникшие до точки раздела затраты всегда являются косвенными по отношению к производимым продуктам. Они могут быть прямыми лишь к определенному переделу. Поэтому задача калькулирования в условиях комплексного производства всегда сводится к косвенному распределению затрат между продуктами.

Таким образом, выделяются затраты:

- комплексного производства – затраты до точки раздела, связанные с единым технологическим процессом, в ходе которого производится два продукта или более (являются косвенными к отдельному продукту);

- раздельные затраты – затраты, связанные с полученными после точки раздела продуктами (являются прямыми к отдельным продуктам).

При комплексном производстве получают два продуктов или более, но степень их значимости различна. Можно выделить:

- совместные продукты;

- главные и побочные продукты (таблица 4.8).

Таблица 4.8

|

Понятие |

Отличия |

Общее |

|---|---|---|

|

Совместные продукты |

Два продукта или более, имеющие значительную рыночную ценность, на производство которых и был ориентирован технологический процесс |

Неразделимы до точки раздела |

|

Главные (основные) и побочные продукты |

Технологический процесс ориентирован лишь на производство главного (основного) продукта (продуктов) |

Побочные продукты являются лишь неизбежным следствием производства основного продукта, имеют незначительную рыночную ценность

В зависимости от необходимости учета движения полуфабрикатов попередельный метод имеет два варианта:

- бесполуфабрикатный вариант;

- полуфабрикатный вариант.

Бесполуфабрикатный вариант менее трудоемкий и предполагает движение затрат в разрезе переделов. В бухгалтерских записях движение полуфабрикатов от одного передела к другому не отражается, бухгалтерия контролирует его по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведут в производственных подразделениях. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость готового продукта. Т. е. в зависимости от количества переделов на счете 20 «Основное производство» открывают соответствующие субсчета: 20-1, 20-2 и другие, а счет 21 «Полуфабрикаты собственного производства» не применяется.

При полуфабрикатном варианте движение полуфабрикатов из одного передела в другой оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела. Для этих целей используется счет 21 «Полуфабрикаты собственного производства», что позволяет выявить себестоимость полуфабрикатов на различных стадиях их обработки и тем самым обеспечивать более действенный контроль над себестоимостью продукции. Применение полуфабрикатного варианта попередельного метода создает предпосылку для трансфертного ценообразования.

Пример 1. Производственный процесс в организации состоит из четырех переделов, распределенных между четырьмя структурными подразделениями.

Стоимость исходного сырья составляет 3 500 тыс. руб. Заработная плата работников, тыс. руб.:

- первого структурного подразделения – 380;

- второго структурного подразделения – 230;

- третьего структурного подразделения – 450;

- четвертого структурного подразделения – 250.

Стоимость материалов, использованных в третьем переделе, составляет 61 тыс. руб., а в четвертом переделе – 37 тыс. руб.

Сумма начисленной амортизации по объектам основных средств производственного назначения составляет, тыс. руб.:

- первый передел – 82;

- второй передел – 54;

- третий передел – 46;

- четвертый передел – 72.

В ходе производственного процесса оборудование, используемое во втором переделе, ремонтировалось сторонней организацией, сумма по счету составила 53,1 тыс. руб. (в том числе НДС). Общехозяйственные расходы за время производственного цикла равны 410 тыс. руб., общепроизводственные – 195 тыс. руб.

Коммерческие расходы – 88 тыс. руб. Выручка от продажи готовой продукции 8 850 тыс. руб., в том числе НДС.

Дополнительные условия (не участвуют в расчете финансового результата от продажи продукции и отражают корреспонденции счетов при возможной продаже полуфабрикатов):

Полуфабрикаты реализуются на сторону:

- ситуация 1 – после обработки в первом переделе;

- ситуация 2 – после обработки в двух переделах;

- ситуация 3 – после обработки в трех переделах.

2. Общехозяйственные расходы при реализации полуфабрикатов составляют:

- ситуация 1 – 21 тыс. руб.

- ситуация 2 – 29 тыс. руб.

- ситуация 3 – 33 тыс. руб.

Журнал операций по бесполуфабрикатному и полуфабрикатному вариантам попередельного метода представлен в таблице 4.9.

При этом субсчета 20-1, 20-2 и другие отражают затраты соответствующих переделов 1, 2, 3, 4. Субсчета 21-1 и другие отражают себестоимость полуфабрикатов, полученных в ходе производственного процесса соответствующего передела.

Таким образом, применение различных вариантов попередельного метода не влияет на значение финансового результата, но используется в различных ситуациях:

- полуфабрикатный вариант - если важна информация о себестоимости полуфабрикатов, полученных на каждом переделе;

- бесполуфабрикатный вариант - если важна себестоимость лишь готового продукта.

Таблица 4.9

|

Содержание операции |

Бесполуфабрикатный метод |

Полуфабрикатный метод |

||||

|---|---|---|---|---|---|---|

| Дебет |

Сумма, тыс. руб. |

Дебет |

Кредит |

Сумма, тыс. руб. |

||

| Списаны материалы в производство | 20-1 |

10 |

3 500,0 |

20-1 |

10 |

3 500,0 |

|

Начислена оплата труда работников первого структурного подразделения |

20-1 |

70 |

380,0 |

20-1 |

70 |

380,0 |

|

Начислены страховые взносы |

20-1 |

69 |

114,0 |

20-1 |

69 |

114,0 |

|

Начислена амортизация оборудования |

20-1 |

02 |

82,0 |

20-1 |

02 |

82,0 |

|

Итого затрат первого передела |

– |

– |

4 076,0 |

– |

– |

4 076,0 |

|

Списание стоимости изготовленного в первом переделе полуфабриката |

– |

– |

– |

21-1 |

20-1 |

4 076,0 |

|

Ситуация 1: |

||||||

|

списываются общехозяйственные расходы |

21-1 |

26 |

21,0 |

|||

|

списывается себестоимость реализованных полуфабрикатов |

90 |

21-1 |

4 097,0 |

|||

|

Оприходованы полуфабрикаты, изготовленные в первом переделе |

– |

– |

– |

20-2 |

21-1 |

4 076,0 |

|

Начислена оплата труда работников второго структурного подразделения |

20-2 |

70 |

230,0 |

20-2 |

70 |

230,0 |

|

Начислены страховые взносы |

20-2 |

69 |

69,0 |

20-2 |

69 |

69,0 |

|

Начислена амортизация оборудования |

20-2 |

02 |

54,0 |

20-2 |

02 |

54,0 |

|

Акцептован счет ремонтной компании: |

||||||

|

на стоимость работ; |

20-2 |

60 |

45,0 |

20-2 |

60 |

45,0 |

|

на сумму НДС |

19 |

60 |

8,1 |

19 |

60 |

8,1 |

|

Итого затрат второго передела |

– |

– |

398,0 |

– |

– |

4 474,0 |

|

Списание себестоимости изготовленного полуфабриката после обработки во втором переделе |

– |

– |

– |

21-2 |

20-2 |

4 474,0 |

|

Ситуация 2: |

||||||

|

списываются общехозяйственные расходы |

21-2 |

26 |

29,0 |

|||

|

списывается себестоимость реализованных полуфабрикатов |

90 |

21-2 |

4 503,0 |

|||

|

Оприходованы полуфабрикаты, прошедшие второй передел |

– |

– |

– |

20-3 |

21-2 |

4 474,0 |

|

Списаны материалы, используемые в третьем переделе |

20-3 |

10 |

61,0 |

20-3 |

10 |

61,0 |

|

Начислена оплата труда работников третьего структурного подразделения |

20-3 |

70 |

450,0 |

20-3 |

70 |

450,0 |

|

Начислены страховые взносы |

20-3 |

69 |

135,0 |

20-3 |

69 |

135,0 |

|

Начислена амортизация по объектам основных средств |

20-3 |

02 |

46,0 |

20-3 |

02 |

46,0 |

|

Итого затрат третьего передела |

– |

– |

692,0 |

– |

– |

5 166,0 |

|

Списание себестоимости изготовленного в третьем переделе полуфабриката |

– |

– |

– |

21-3 |

20-3 |

5 166,0 |

|

Ситуация 3: |

||||||

|

списываются общехозяйственные расходы |

21-3 |

26 |

33,0 |

|||

|

списывается себестоимость реализованных полуфабрикатов |

90 |

21-3 |

5 199,0 |

|||

|

Оприходованы полуфабрикаты, прошедшие третий передел |

– |

– |

– |

20-4 |

21-3 |

5 166,0 |

|

Списаны материалы, используемые в четвертом переделе |

20-4 |

10 |

37,0 |

20-4 |

10 |

37,0 |

|

Начислена оплата труда работников четвертого структурного подразделения |

20-4 |

70 |

250,0 |

20-4 |

70 |

250,0 |

|

Начислены страховые взносы |

20-4 |

69 |

75,0 |

20-4 |

69 |

75,0 |

|

Начислена амортизация по объектам основных средств |

20-4 |

02 |

72,0 |

20-4 |

02 |

72,0 |

|

Итого затрат четвертого передела |

– |

– |

434,0 |

– |

– |

5 600,0 |

|

Оприходована готовая продукция (производственная себестоимость) |

43 |

20-1, 20-2, 20-3, 20-4 |

4 076,0 + 398,0 + 692,0 + 434,0 = 5 600,0 |

43 |

20-4 |

5 600,0 |

|

Включены в себестоимость продукции: |

||||||

|

общепроизводственные расходы |

20 |

25 |

195,0 |

20 |

25 |

195,0 |

|

общехозяйственные расходы |

20 |

26 |

410,0 |

20 |

26 |

410,0 |

|

Списаны накладные расходы |

43 |

20 |

605,0 |

43 |

20 |

605,0 |

|

Отгружена продукция покупателям, |

62 |

90 |

8 850,0 |

62 |

90 |

8 850,0 |

|

в т. ч. начислен в бюджет НДС |

90-3 |

68 |

1 350,0 |

90-3 |

68 |

1 350,0 |

|

Списана полная себестоимость проданной продукции |

90 |

43 |

5 600,0 + 605,0 = 6 205,0 |

90 |

43 |

5 600 + 605,0 = 6 205,0 |

|

Списаны расходы на продажу |

90 |

44 |

88,0 |

90 |

44 |

88,0 |

|

Выявлен финансовый результат от продажи |

90 |

99 |

8 850,0 – 1 350,0 – 6 205,0 – 88,0 = 1 207,0 |

90 |

99 |

8 850,0 – 1 350,0 – 6 205,0 – 88,0 = 1 207,0 |

В зависимости от типа и особенностей производства можно выделить ряд разновидностей попередельного метода (рисунок 4.3). Перечень можно считать открытым, поскольку специфика конкретного производства приводит к модификации учетных методик.

- Простой (одноступенчатый) метод

- Метод эквивалентных коэффициентов

- Метод исключения

- Метод распределения

Рисунок 4.3 – Разновидности попередельного метода

Простой (одноступенчатый) попередельный метод применяется:

- в организациях (производствах, подразделениях), выпускающих один вид продукта;

- при отсутствии или стабильности межоперационных запасов и запасов готовой продукции.

Себестоимость единицы продукта в данном случае определяется делением совокупных затрат отчетного периода на количество произведенной продукции:

Сед= Совокупные затраты отчетного периода / Количество произведенной продукции

Достоинством данного метода является очевидная простота. Недостатком – ограниченная область применения.

Себестоимость отдельных видов продуктов находится в определенном, достаточно устойчивом соотношении

При усложнении технологического процесса и расширении ассортимента производимой продукции разновидность трансформируется в многоступенчатое калькулирование, особенности которого разобраны при решении задания 1. Необходимо помнить, что при этом способе калькулирования затраты передела складываются из материальных и затрат на обработку. Материальные затраты второго и последующих переделов складываются из себестоимости поступающих в обработку полуфабрикатов.

Метод эквивалентных коэффициентов используется в условиях сортового производства (т. е. в организациях, производящих продукцию с близкими конструктивными и технологическими свойствами). В основе его заложен следующий принцип:

Один из продуктов выбирают в качестве так называемого стандартного (коэффициент равен 1), себестоимость всех других продуктов определяют умножением себестоимости стандартного продукта на соответствующий коэффициент.

Пример. Результаты выполнения производственной программы отражены в таблице 4.10.

Таблица 4.10

|

Вид продукта |

Фактически полученное количество продукта, кг |

Коэффициенты эквивалентности |

|---|---|---|

|

1 |

200 |

1,2 |

|

2 – стандартный |

350 |

1,0 |

|

3 |

160 |

1,5 |

Совокупные затраты на выполнение производственной программы составили 6 000 000 руб. С использованием существующих коэффициентов эквивалентности определить себестоимость каждого вида продукции.

1. Необходимо пересчитать количество продукции каждого вида в количество стандартного продукта:

Продукт 1: 200 · 1,2 = 240 кг;

Продукт 2: 350 · 1,0 = 350 кг;

Продукт 3: 160 ·1,5 = 240 кг.

Всего стандартного продукта:

240 + 350 + 240 = 830 кг.

2. Определяется себестоимость 1 т стандартного продукта:

6 000 000 / 830 = 7 228,92 руб./кг

3. С использованием коэффициентов эквивалентности себестоимость стандартного продукта пересчитывается в себестоимость «реальных» продуктов:

Себестоимость 1 кг продукта 1: 7 228,92 · 1,2 = 8 674,7 руб.,

Себестоимость 1 кг продукта 2: 7 228,92 руб.,

Себестоимость 1 кг продукта 3: 7 228,92 · 1,5 = 10 843,38 руб.

Метод исключения – разновидность попередельного метода, применяемая при наличии главного и побочных продуктов. Производится калькулирование только главного продукта.

Себестоимость единицы главного продукта= = [Затраты комплексного производства - Стоимость побочных продуктов] / Полученное количество главного продукта

Для оценки стоимости побочных продуктов используется фактическая выручка, полученная от их реализации, или рыночная стоимость (возможная стоимость реализации).

Пример 1. Затраты комплексного производства (затраты в точке раздела) составляют 540000 руб. Результаты производства представлены в таблице 4.11.

Таблица 4.11

|

Вид продукта |

Количество, кг |

Цена, руб. |

Вид продукта |

|---|---|---|---|

|

1 |

255 |

300 |

Побочный |

|

2 |

445 |

1500 |

Главный |

Продукт 2 может являться главным по двум причинам:

– технологический процесс направлен на получение продукта 2);

– с точки зрения показателей результата процесса – рыночной цены продукта 2 и его количества.

Себестоимость единицы продукта 2 = (540 000 – 255 · 300) / / 445 = 1 041,57 руб./кг.

Метод распределения – разновидность попередельного метода, при которой все получаемые продукты признаются сопутствующими (или совместными), что предполагает калькулирование себестоимости всех получаемых продуктов. При этом производится распределение затрат комплексного производства между продуктами с использованием следующих способов (рисунок 4.4).

- Способ стоимости продаж

- Способ натуральных показателей

- Способ чистой стоимости продаж

- Способ постоянной доли валовой прибыли

Рисунок 4.4 – Способы распределения затрат комплексных производств в рамках метода распределения

Способ натуральных показателей предполагает распределение комплексных затрат в точке раздела пропорционально натуральным показателям (весу или объему получаемых продуктов). Способ используется лишь в случаях, когда натуральные показатели сопоставимы. Тем не менее использование этого способа в большинстве случаев приводит к неадекватному завышению рентабельности одних продуктов и занижению рентабельности других.

Пример 3. Исходные данные отражены в таблице 4.12.

Таблица 4.12

|

Показатель |

Продукт 1 |

Продукт 2 |

|---|---|---|

|

Количество единиц, ед. |

150 |

600 |

|

Рыночная стоимость в точке раздела, руб./ ед. |

75 |

50 |

|

Общая стоимость продаж, руб. |

11 250 |

30 000 |

|

Раздельные затраты (после точки раздела), руб. |

4 000 |

14 500 |

Комплексные затраты составили 6 000 руб.

По способу использования натуральных показателей распределение комплексных затрат осуществляется следующим образом (таблица 4.13).

Таблица 4.13

|

Показатель |

Продукт 1 |

Продукт 2 |

Итого |

|---|---|---|---|

|

Количество единиц, ед. |

150 |

600 |

750 |

|

Распределенные комплексные затраты, руб. |

6000 x 150 / 750 = 1200 |

6000 x 600 / 750 = 4800 |

6000 |

Способ использования стоимости продаж предполагает распределение комплексных затрат пропорционально рыночной стоимости продуктов в токе раздела. По способу стоимости продаж распределение осуществляется следующим образом (таблица 4.14).

Способ использования чистой стоимости продаж предполагает распределение на основе чистой стоимости продаж (т. е. общая стоимость продаж уменьшается на величину затрат, понесенных после точки раздела – раздельных затрат).

Таблица 4.14

|

Показатель |

Продукт 1 |

Продукт 2 |

Итого |

|---|---|---|---|

|

Общая стоимость продаж, руб. |

11 250 |

30 000 |

41 250 |

|

Распределенные комплексные затраты, руб. |

6 000 x 11 250 / 41 250 = 1 636 |

6 000 x 30 000 / 41 250 = 4 364 |

6 000 |

По способу использования чистой стоимости продаж распределение осуществляется следующим образом (таблица 4.15).

Способ использования постоянной доли валовой прибыли предполагает применение единого процента валовой прибыли для всех видов продукции.

Таблица 4.15

|

Показатель |

Продукт 1 |

Продукт 2 |

Итого |

|---|---|---|---|

|

Общая стоимость продаж, руб. |

11 250 |

30 000 |

41 250 |

|

Раздельные затраты, руб. |

4 000 |

14 500 |

18 500 |

|

Чистая стоимость продаж, руб. |

7 250 |

15 500 |

22 750 |

|

Распределенные комплексные затраты, руб. |

6 000 x 7 250 / 22 750 = 1 912 |

6 000 x 15 500 / 22 750 = 4 088 |

6 000 |

По приведенным в примере данным:

– общая стоимость продаж – 41250 руб.;

– общие затраты (раздельные затраты и затраты комплексного производства): 6000 + 18500 = 24500 руб.;

– валовая прибыль: 41250 – 24500 = 16750 руб.;

– процент валовой прибыли: 16750 / 41250 = 0,4061, т. е. 40,61 %.

По способу постоянной доли валовой прибыли распределение осуществляется следующим образом (таблица 4.16).

Таблица 4.16

|

Показатель |

Продукт 1 |

Продукт 2 |

Итого |

|---|---|---|---|

|

Общая стоимость продаж, руб. |

11 250 |

30 000 |

41 250 |

|

Валовая прибыль, руб. (40,61 % от общей стоимости продаж) |

4 568 |

12 182 |

16 750 |

|

Себестоимость проданной продукции, руб. |

6 682 |

17 818 |

24 500 |

|

Раздельные затраты, руб. |

4 000 |

14 500 |

18 500 |

|

Распределенные комплексные затраты, руб. |

6 682 – 4 000 = 2 682 |

17 818 – 14 500 = 3318 |

6 000 |

Результаты распределения затрат комплексных производств отражены в таблице 4.17.

Таблица 4.17

|

Способ |

Продукт 1, руб. |

Продукт 2, руб. |

Итого, руб. |

|---|---|---|---|

|

Способ натуральных показателей |

1 200 |

4 800 |

6 000 |

|

Способ стоимости продаж |

1 636 |

4 364 |

6 000 |

|

Способ чистой стоимости продаж |

1 912 |

4 088 |

6 000 |

|

Способ постоянной доли валовой прибыли |

2 682 |

3 318 |

6 000 |

Таким образом, выбор способа распределения существенно влияет на показатели себестоимости отдельных продуктов.

Позаказный метод калькулирования себестоимости

Позаказный метод калькулирования себестоимости – метод, используемый при изготовлении уникальной или выполняемой по специальному заказу продукции. Применение метода целесообразно в строительстве, полиграфии, машиностроении, кораблестроении.

Объектом калькулирования является отдельный заказ, поэтому для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам с обязательным указанием соответствующего шифра ведут на основании первичных документов по учету выработки, расходу материалов и другим показателям. Косвенные расходы распределяют между отдельными заказами пропорционально выбранной базе с учетом технологических и отраслевых особенностей.

Важное правило позаказного метода:

Все затраты считаются незавершенным производством вплоть до окончания заказа

Отчетная калькуляция составляется только после выполнения заказа, т. е. время ее составления не совпадает со временем составления промежуточной бухгалтерской отчетности.

Допускается некоторая условность оценки частично выполненного заказа и незавершенного производства. Например, при частичном выполнении заказов выполненная работа оценивается по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства и др. Эта условность обусловливает сложность и громоздкость инвентаризации незавершенного производства, а также отсутствие оперативного контроля за уровнем затрат.

Затраты по завершенному заказу = Сальдо по счету «Незавершенное производство» на начало периода + Затраты в текущем периоде на выполнение заказа.

Сравнительный анализ позаказной и попроцессной калькуляции представлен на рисунке 4.6.

|

Основание |

Позаказный метод |

Попроцессный метод |

|---|---|---|

| Объект калькулирования |

Заказ |

Продукция (вид, группа, партия) |

|

Продажи / производство |

Заказ предшествует производству. Производство осуществляется по конкретным заказам |

Производство предшествует продажам. Продукция является частью материальнопроизводственных запасов |

|

Материалы |

Объем необходимых материалов часто неизвестен |

Объем необходимых материалов определен |

|

Характер работ и квалификация |

Высокий уровень квалификации, выполнение широкого спектра работ |

Работы однообразны и четко определены (конвейер) |

|

Накладные расходы |

Относительно низкие, большая часть затрат являются прямыми |

Более высокий уровень автоматизации увеличивает долю накладных расходов |

|

Производственный цикл |

Зависит от характера заказа |

Длительный, часто непрерывный |

|

Калькуляция себестоимости |

Себестоимость определяется по завершении работ |

Себестоимость определяется периодически |

Рисунок 4.6 – Сравнительный анализ позаказной и попроцессной калькуляций

Попередельный метод отдельно не выделяется при сравнении, так как по экономической сути он приближен к попроцессному.