Методы списания накладных расходов

Накладные расходы в системе учета полных затрат

Калькуляция себестоимости с полным распределением (включением) затрат (абзорпшен-костинг) – это метод калькулирования себестоимости, при котором затраты делятся на основные и накладные; накладные расходы распределяются пропорционально по центрам ответственности или видам продукции в соответствии с принципом дифференцированных баз распределения.

Накладные расходы в отечественной учетной системе представлены двумя блоками:

- затраты по обслуживанию и управлению производством (общепроизводственные расходы);

- расходы по управлению (общехозяйственные расходы).

Общепроизводственные расходы отражаются на счете 25 «Общепроизводственные расходы». Данный счет предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. В частности, на этом счете могут быть отражены следующие расходы (рисунок 3.1).

- Расходы по содержанию и эксплуатации машин и оборудования

- Амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве

- Расходы по страхованию указанного имущества

- Расходы на отопление, освещение и содержание помещений

- Арендная плата за помещения, машины, оборудование и другие, используемые в производстве

- Оплата труда работников, занятых обслуживанием производства

- Другие аналогичные по назначению расходы

Рисунок 3.1 – Структура общепроизводственных расходов

Вопросы распределения будут рассмотрены на примере производственных накладных расходов, т. е. постоянной части общепроизводственных расходов, отраженных на счете 25.

В то же время накладные расходы не ограничиваются производственными, а касаются также расходов для нужд управления, не связанных непосредственно с производственным процессом. Подобные расходы отражаются на счете 26 «Общехозяйственные расходы» (рисунок 3.2).

- Административно-управленческие расходы

- Содержание общехозяйственного персонала, не связанного с производственным процессом

- Амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения

- Арендная плата за помещения общехозяйственного назначения

- Расходы по оплате информационных, аудиторских, консультационных и тому подобных услуг

- Другие аналогичные по назначению управленческие расходы

Рисунок 3.2 – Структура общехозяйственных расходов

Распределение затрат – процесс их отнесения к определенным объектам затрат (подразделениям, контрактам или другим учетным единицам, по которым собираются данные о затратах).

В общем виде этапы распределения производственных накладных расходов отражены на рисунке 3.3.

- Выбирается объект, на который распределяются затраты (продукт, группа продуктов, место возникновения затрат)

- Выбирается база распределения затрат

- Рассчитывается коэффициент (ставка) распределения

- Определяется величина приходящейся на каждый объект суммы производственных накладных расходов

Рисунок 3.3 – Этапы распределения производственных накладных расходов

База распределения затрат – вид показателя, с использованием которого производится распределение затрат.

Коэффициент (ставка) распределения – отношение величины распределяемых производственных накладных расходов на величину выбранной базы распределения.

Величина приходящейся на каждый объект величины производственных накладных расходов определяется умножением ставки распределения на соответствующую данному объекту величину базы распределения.

Производственные накладные расходы проходят следующую цепочку от статей затрат до формирования себестоимости продукции, работы, услуги (рисунок 3.4).

- Отдельные статьи производственных накладных расходов

- Распределение статей производственных накладных расходов на основные и вспомогательные подразделения

- Распределение затрат вспомогательных подразделений между основными подразделениями

- Отнесение затрат производственных подразделений на конкретные виды продукции

Рисунок 3.4 – Этапы отнесения производственных накладных расходов на вид продукции

Производственные накладные расходы распределяются несколько раз, прежде чем включаются в себестоимость продукции (работ, услуг). Многоэтапность процесса распределения предъявляет серьезные требования к выбору пропорций распределения, т. е. базы распределения. Выбор базы распределения следует проводить с учетом экономической природы распределяемых затрат. При этом должен соблюдаться принцип пропорциональности, т. е. зависимости затрат от выбранной базы распределения. С целью повышения «обоснованности» распределения разработан принцип дифференцированных баз распределения (рисунок 3.5).

Суть этого принципа заключается в выборе для каждой статьи производственных накладных расходов и каждого подразделения своей базы. Применение принципа дифференцированных баз распределения следует считать одним из наиболее существенных отличий управленческого и финансового учета, так как в финансовом учете применяется одна база для экономически разнородных статей, закрепленная в приказе «Об учетной политике».

Принцип дифференцированных баз распределения

- По статьям затрат

- По местам возникновения затрат (подразделениям)

Рисунок 3.5 – Два аспекта принципа дифференцированных баз распределения

Дифференциация баз распределения может идти в двух направлениях:

– по статьям затрат – для различных статей затрат применяют разные базы распределения (таблица 3.1); – по местам возникновения затрат – для каждого из мест возникновения затрат выбираются свои базы распределения (рисунок 3.6).

Таблица 3.1

|

Накладные расходы |

База для распределения |

|---|---|

|

Арендная плата |

Используемая площадь |

|

Страховка оборудования |

Стоимость оборудования |

|

Страховка помещения |

Используемая площадь |

|

Число сотрудников |

|

|

Непроизводственная зарплата |

Число сотрудников |

|

Стоимость электроэнергии |

Машино-часы, мощность в лошадиных силах |

|

Уборка помещений |

Используемая площадь |

|

Освещение и отопление |

Используемая площадь |

|

Подразделение со значительной долей ручного труда |

База - заработная плата работников основного производства или человеко-часы |

| Подразделение со значительной долей механизации и автоматизации | База - машино-часы на обработку |

Рисунок 3.6 – Дифференциация по местам возникновения затрат

Формулы расчета ставок распределения накладных расходов отражены в таблице 3.2.

Таблица 3.2

|

Продукция |

Ставка накладных расходов (коэффициент распределения) |

|

|---|---|---|

|

Числитель |

Знаменатель |

|

|

Однородная |

Общая сумма производственных накладных расходов по смете |

Объем выпуска по смете |

|

Разнородная, трудоемкая |

Общая сумма производственных накладных расходов по смете |

Общее количество человеко-часов производственных трудозатрат по смете |

|

Разнородная, энергоемкая |

Общая сумма производственных накладных расходов по смете |

Общее кол-во машино-часов по смете |

|

Разнородная, трудоемкая, имеющая различные нормативы оплаты труда по каждому продукту |

Общая сумма производственных накладных расходов |

Общая сумма основной заработной платы производственных рабочих по смете |

Распределение накладных расходов вспомогательных подразделений (при их отнесении на основные подразделения) имеет ряд особенностей. Рассмотрим порядок их отнесения на конкретном примере.

Пример. Компания включает два основных подразделения (производственный цех и сборочный цех), а также два вспомогательных (обслуживающих) подразделения (ремонтную мастерскую и технологический отдел).

Базой распределения накладных расходов вспомогательных подразделений определены прямые трудозатраты (чел.-ч).

Исходные данные о накладных расходах и прямых трудозатратах отражены в таблице 3.3.

Распределять накладные расходы вспомогательных подразделений можно с использованием методов:

- прямого распределения (без учета взаимных услуг, оказанных вспомогательными подразделениями друг другу);

- пошагового распределения (для первого вспомогательного подразделения при расчете базы распределения учитываются все трудозатраты; для остальных подразделений не учитываются трудозатраты, отражающие услуги, относящиеся к уже «распределенным» подразделениям, т.е. к вспомогательным подразделениям, по которым затраты уже отнесены на производственные подразделения);

- взаимного распределения (учитываем трудозатраты, относящиеся к взаимным услугам, при расчете базы распределения в полном объеме).

Таблица 3.3

|

Показатель |

Обслуживающие подразделения |

Основные подразделения |

Итого |

||

|---|---|---|---|---|---|

| ремонтная мастерская |

технологический отдел |

производводственственный цех |

сборочный цех |

||

|

Накладные расходы (до распределения расходов вспомогательных подразделений, руб. |

40000 |

20000 |

60000 |

80000 |

200000 |

|

Прямые трудозатраты вспомогательных подразделений: |

|||||

| ремонтной мастерской, чел.-ч. | x |

20000 |

40000 |

40000 |

100000 |

| доля отдельного показателя в базе | x |

1/5 |

2/5 |

2/5 |

1 |

| технологического отдела, чел.-ч |

5000 |

x |

25000 |

20000 |

50000 |

| доля отдельного показателя в базе |

1/10 |

x |

1/2 |

2/5 |

1 |

Метод прямого распределения

Так как услуги, оказанные вспомогательными подразделениями друг другу, не учитываются, то при расчете соответствующих баз распределения не учитываются 20000 чел.-ч и 5000 чел.-ч (таблица 3.4).

Таблица 3.4

|

Показатель |

Обслуживающие подразделения |

Основные подразделения |

Итого |

||

|---|---|---|---|---|---|

| ремонтная мастерская |

технологический отдел |

производвод-ственственный цех |

сборочный цех |

||

| Накладные расходы (до распределения расходов вспомогательных подразделений, руб. |

40 000 |

20 000 |

60 000 |

80 000 |

200 000 |

|

Прямые трудозатраты ремонтной мастерской, чел.-ч |

x | x |

40 000 |

40 000 |

80 000 |

| доля отдельного показателя в базе | x | x |

1/2 |

1/2 |

1 |

| распределенные накладные расходы ремонтной мастерской, руб. | x | x |

40 000 x 1/2 = 20 000 |

20 000 |

40 000 |

|

Прямые трудозатраты технологического отдела, чел.-ч |

x | x |

25 000 |

20 000 |

45 000 |

| доля отдельного показателя в базе | x | x |

5/9 |

4/9 |

1 |

| распределенные накладные расходы технологического отдела, руб. | x | x |

20 000 x 5/9 = 11 111 |

20 000 x 4/9 = 8 889 |

20 000 |

|

Итого накладных расходов основных подразделений, руб. |

x | x |

60 000 + 20 000 + 11 111 = 91 111 |

80 000 + 20 000 + 8 889 = 10 8889 |

200 000 |

Способ пошагового распределения

Распределение при пошаговом методе представлено в таблице 3.5.

Таблица 3.5

|

Показатель |

Обслуживающие подразделения |

Основные подразделения |

Итого |

||

|---|---|---|---|---|---|

| ремонтная мастерская |

технологический отдел |

производвод-ственственный цех |

сборочный цех |

||

| Накладные расходы (до распределения расходов вспомогательных подразделений, руб. |

40 000 |

20 000 |

60 000 |

80 000 |

200 000 |

|

Прямые трудозатраты ремонтной мастерской, чел.-ч |

x |

20 000 |

40 000 |

40 000 |

100 000 |

| доля отдельного показателя в базе | x |

1/5 |

2/5 |

2/5 |

1 |

| распределенные накладные расходы ремонтной мастерской, руб. | x |

40 000 x 1/5 = 8 000 |

16 000 |

16 000 |

40 000 |

|

Прямые трудозатраты технологического отдела, чел.-ч |

x | x |

25 000 |

20 000 |

45 000 |

| доля отдельного показателя в базе | x | x |

5/9 |

4/9 |

1 |

| распределенные накладные расходы технологического отдела (с учетом отнесенных при распределении ремонтной мастерской), руб. | x | x |

28 000 руб. x 5/9 = 15 556 |

28 000 x 4/9 = 12 444 |

28 000 |

|

Итого накладных расходов основных подразделений, руб. |

x | x |

60 000 + 16 000 + 15 556 = 91 556 |

80 000 + 16 000+ 12 444 = 108 444 |

200 000 |

Метод взаимного распределения

Используется утверждение:

Конечные затраты вспомогательных подразделений складываются из начальных накладных расходов и себестоимости ПОЛУЧЕННЫХ услуг

Накладные расходы основных подразделений отражены в таблице 3.6.

Сравнение результатов, полученных при использовании методов прямого, пошагового и взаимного распределения, приведено в таблице 3.7.

Проведенное сравнение позволяет сделать вывод: метод распределения влияет на полученные результаты, т. е. в зависимости от выбранного учетного подхода меняется и информация о затратах основных подразделений, а следовательно, и о величине себестоимости.

Таблица 3.6

|

Показатель |

Производственный цех |

Сборочный цех |

Итого |

|---|---|---|---|

|

Начальные накладные расходы (до распределения) |

60 000 |

80 000 |

140 000 |

|

Распределенные накладные расходы ремонтной мастерской |

17 142,86 |

17 142,86 |

34 285,72 |

|

Распределенные накладные расходы технологического отдела |

14 285,72 |

11 428,57 |

25 714,29 |

|

Итого после распределения |

91 429 |

108 571 |

200 000 |

Таблица 3.7

|

Показатель |

Производственный цех |

Сборочный цех |

Итого |

|---|---|---|---|

|

Прямое распределение |

91 111 |

108 889 |

200 000 |

|

Пошаговое распределение |

91 556 |

108 444 |

200 000 |

|

Взаимное распределение |

91 429 |

108 571 |

200 000 |

Система директ-костинг

Система учета полных затрат предполагает распределение накладных расходов, т. е. отнесение их в конечном счете на себестоимость произведенного продукта (работ, услуги). Очевидно, что величина отнесенных на себестоимость накладных расходов во многом определяется способом распределения и выбором базы распределения. Если выбор не учитывал экономическую сущность накладных расходов, то, как бы математически верно и было проведено распределение, информация о себестоимости продукта не будет отражать реально понесенные затраты. Это опасно неправильной оценкой вклада каждого продукта в финансовый результат организации и принятием неверных решений управленческим звеном компании.

Управленческий персонал компании должен обладать оперативной информацией о том, во что в действительности обходится организации производство продукции, оказание услуг, осуществление определенного вида деятельности вне зависимости от величины накладных расходов. Достоверными (свободными от субъективности распределения) являются только прямые (переменные) затраты. Поэтому существуют системы, предполагающие отнесение накладных (постоянных) расходов на уменьшение выручки от продаж.

Логика подобного решения строится на том, что в структуре накладных расходов большая их часть зависит от продолжительности периода. Например, в себестоимости непроданных остатков готовой продукции декабря находятся накладные расходы, начисленные за сентябрь. С методической точки зрения они должны списываться за счет выручки сентября.

Ярким примером системы, предусматривающей списание накладных расходов в том периоде, когда они начислены, является система директ-костинг, основанная на дифференциации затрат на постоянные и переменные и используемая при принятии управленческих решений в краткосрочном периоде.

Основной категорией, используемой в системе директкостинг, является маржинальная прибыль. Она рассчитывается по формулам:

Маржинальная прибыль (маржинальный доход, валовая маржа, сумма покрытия) = Выручка минус переменные затраты = Прибыль плюс постоянные затраты.

Формула расчета прибыли от продаж принимает следующий вид:

Выручка – Переменные затраты = Маржинальный доход – – Постоянные затраты = Прибыль от продаж.

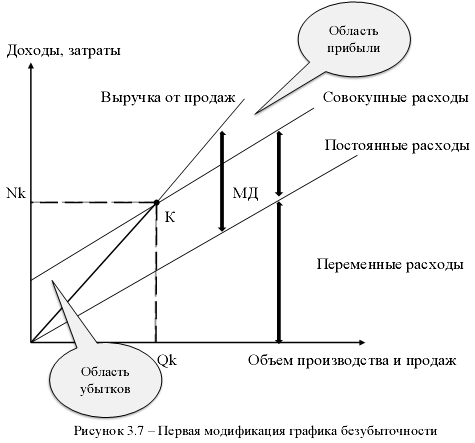

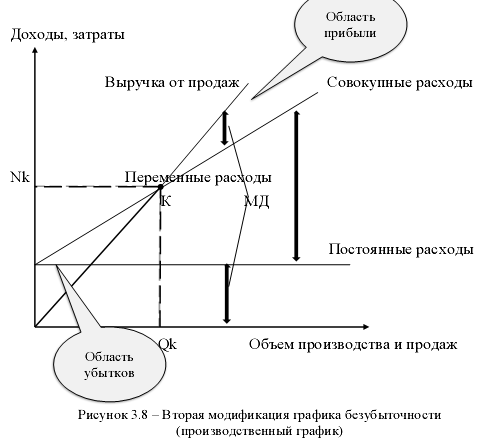

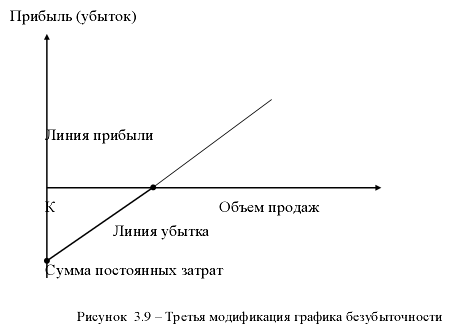

Сущность маржинальной прибыли и системы директ-костинг наглядно отражена на графиках безубыточности. Можно выделить три модификации графиков (рисунки 3.7–3.9).

Первая модификация графика безубыточности основана на том, что построение начинается с переменных затрат.

Пересечение совокупных затрат и дохода дает точку К – точку безубыточности (мертвую точку, порог рентабельности и др.). Эта точка отражает некий объем производства, при котором компания получает выручку, достаточную лишь для покрытия затрат (ни рубля прибыли, но и ни рубля убытка). Маржинальный доход представлен на рисунке единым отрезком, как сумма прибыли и постоянных затрат.

На графике второй модификации маржинальная прибыль формируется как единство двух удаленных друг от друга отрезков: постоянных затрат и прибыли от продаж.

Если первые две модификации рассматривали доходы, затраты и другие категории, то третья модификация отражает лишь финансовые результаты – прибыли и убытки.

Показатели прибыли или убытка отражают на графике для каждого уровня продаж. Точка безубыточности находится в точке пересечения линией прибыли оси абсцисс. Если объем продаж равен нулю, то максимальные убытки будут соответствовать размеру постоянных затрат. Представленные графики отражают следующие ограничения (допущения) в анализе безубыточности (рисунок 3.10).

Приведенные условия в большинстве случаев не могут быть выполнены в полном объеме. Система директ-костинг может применяться и при нарушении ряда допущений.

Необходимо помнить, что система директ-костинг направлена на принятие решений в краткосрочном периоде, так как в долгосрочном периоде все затраты становятся переменными (т. е. изменение коснется даже постоянных затрат).

- Все издержки делятся только на постоянные и переменные

- Постоянные издержки не изменяются, т. е. рассматривается краткосрочный период (нефиксированный промежуток времени до изменения постоянных издержек)

- Переменные издержки меняются пропорционально объему производства

- Предполагается линейная зависимость между издержками и доходами

- Цены, технология, методы производства и организации, уровни запасов не изменяются

- Рассматривается производство только одного вида продукции или при наличии ее ассортимента предполагаются постоянные пропорции в объемах реализации

- Объем производства равен объему реализации (все, что производится, продается)

Рисунок 3.10 – Допущения в анализе безубыточности

Рассмотрение затрат в системе директ-костинг осуществляется в рамках диапазона релевантности – диапазона объемов деятельности (коридора возможных значений объемов производства, в рамках которого сохраняется взаимосвязь между величиной затрат и влияющих на них факторов).

При решении практических задач используются формулы анализа безубыточности (таблица 3.8).

Таблица 3.8

|

Показатель |

Формула |

Экономический смысл |

|

|---|---|---|---|

| числитель |

знаменатель |

||

| Коэффициент маржинального дохода |

Маржинальный доход |

Выручка |

Доля маржинального дохода в сумме выручки |

|

Объем производства в точке безубыточности (порог рентабельности), ед. |

Постоянные издержки за период |

Покрытие на единицу продукции |

Объем производства (продаж), при котором компания получает выручку, достаточную для покрытия затрат: выручка равна совокупным затратам |

|

Постоянные издержки за период |

Цена единицы – Переменные затраты на единицу |

||

|

Выручка в точке безубыточности (сумма продаж), руб. |

Постоянные издержки x Цена продаж |

Покрытие на единицу |

Выручка, полностью покрывающая совокупные затраты, но не дающая ни рубля прибыли и ни рубля убытка |

|

Постоянные издержки |

Коэффициент маржинального дохода |

||

|

Постоянные издержки x Выручку за единицу |

Покрытие на единицу |

||

|

Объем производства в точке безубыточности x Цена единицы |

|||

|

Объем продаж, обеспечивающий целевую прибыль, ед. |

Постоянные издержки + Плановая (целевая) прибыль |

Покрытие на единицу |

Объем продаж, позволяющий достичь планового показателя прибыли |

|

Сумма продаж, обеспечивающая целевую прибыль, руб. |

(Постоянные издержки + Целевая прибыль) x Цена единицы |

Покрытие на единицу |

Выручка, позволяющая достичь планового показателя прибыли |

|

Постоянные издержки + Целевая прибыль |

Коэффициент маржинального дохода |

||

|

Объем продаж, обеспечивающий целевую прибыль x Цена единицы продукции |

|||

|

Запас финансовой прочности (кромка безопасности или маржинальный запас рентабельности) |

Ожидаемый объем продаж – безубыточный объем продаж (объем в точке безубыточности) |

На сколько можно снизить объем продаж до того, как компания начнет получать убытки |

|

|

Ожидаемая выручка – Выручка в точке безубыточности |

На сколько можно снизить выручку до того, как компания начнет получать убытки |

||

|

Степень воздействия маржинального рычага (СВОР) |

Маржинальный доход |

Прибыль |

Наличие влияния процентного изменения дохода на процентное изменение прибыли от продаж |

|

1 + Постоянные издержки /Прибыль |

|||

Пример 1. Компания производит один вид изделий при продажной цене 40 руб. и переменных издержках 32 руб. Постоянные издержки 70 000 руб. в год.

Проведите расчет:

– количества изделий для достижения уровня безубыточности;

– выручки от продаж для достижения уровня безубыточности;

– какое количество единиц продукции требуется продать для достижения прибыли в 30 000 руб. в год;

– рассчитать запас финансовой прочности при объеме производства 31000 ед. продукции;

– в связи с инфляцией переменные издержки увеличатся до 34 000 руб. и постоянные издержки до 85 000 руб. в год. Продажная цена не может быть повышена. Какое количество единиц продукции потребуется продать для поддержания прибыли в 65 000 руб. в год.

Решение:

1. Для определения объема производства в точке безубыточности найдем покрытие на единицу:

40 – 32 = 8 руб. /ед.

Количество изделий для уровня безубыточности:

70 000/ 8 = 8750 ед.

2. Выручка в точке безубыточности:

8 750 • 40=350 000 руб.

3. Объем продаж, обеспечивающий целевую прибыль (30 тыс. руб.): (70 000 + 30 000) / 8 = 12500 ед.

4. Запас финансовой прочности при объеме производства 31 000 ед. продукции:

31 000 – 8 750 = 22 250 ед.

5. Новая величина маржинального дохода на единицу:

40 – 34 = 6 руб. /ед.

Объем продаж, обеспечивающий целевую прибыль – 65 000 руб. несмотря на увеличение переменных затрат до 34 руб.): (85 000 + 65 000)/ 6 = 25 000 ед.

Пример 2. Сила воздействия операционного рычага (СВОР).

СВОР показывает, во сколько раз сократится (увеличится) прибыль при снижении (увеличении) выручки на 1%.

Действие операционного рычага проявляется в том, что любое изменение выручки от продаж всегда порождает более сильное изменение прибыли.

Таблица 3.9

|

Показатель |

Сумма, руб. |

|---|---|

|

Выручка от продаж |

2600 |

|

Переменные издержки |

2100 |

|

Валовая маржа |

500 |

|

Постоянные издержки |

300 |

|

Прибыль |

200 |

Чем больше сила воздействия операционного рычага, тем меньший показатель снижения выручки рассматривается как недопустимый

Определить:

- сколько процентов прибыли удастся сохранить предприятию, если выручка от продаж сократится на 20 %;

- процент снижения выручки, при котором компания полностью лишается прибыли и вновь встает на порог рентабельности.

Решение:

1. Рассчитаем СВОР: 500 / 200 = 2,5.

Поскольку сила воздействия операционного рычага равна 2,5, то при уменьшении выручки на 20 % прибыль сократится на (20 % x 2,5) = 50 %. Это значит, что удастся сохранить лишь 50 % ожидаемой прибыли.

2. Если сила воздействия операционного рычага равна 2,5, то при сокращении выручки на (100 / 2,5) = 40 % компания имеет нулевую прибыль. Если же, к примеру, сила воздействия операционного рычага равна четырем, то недопустимо снижение выручки на 100 / 4 = 25 %.

Так, при силе воздействия операционного рычага, равной 20, недопустимо даже пятипроцентное снижение выручки, что приведет к 100 %-му снижению прибыли.

Задачи, решаемые системой директ-костинг, представлены на рисунке 3.11.

- Прекращение выпуска продукта или закрытие какого-либо подразделения, если нет покрытия

- Установление цен на специальные заказы (широко применяется в гостиницах, на железных дорогах и во многих авиакомпаниях)

- Сравнение прибыльности отделов или продуктов

- Принятие решения об изготовлении продуктов или об их закупке

- Экономическое распределение ограниченных ресурсов (оптимизация ассортимента выпускаемой продукции)

- Определение объемов производства при открытии компании

- Проведение демпинговой политики (комбинация цен на товар и объемов его продаж)

Рисунок 3.11 – Задачи, решаемые в рамках системы директ-костинг

В западном управленческом учете существуют понятия долгосрочного и краткосрочного нижнего предела цены.

Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт продукции, он равен Полной себестоимости изделий (рисунок 3.12).

| Долгосрочный нижний предел цены |

Полные затраты |

|

Краткосрочный нижний предел цены |

Переменные затраты |

Рисунок 3.12 – Пределы цены в директ-костинге

Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь переменные затраты, он равен Сокращенной себестоимости в части только переменных затрат.

В системе директ-костинг разработано несколько правил принятия решений.

Принятие решения о прекращении деятельности отражено на рисунке 3.13.

| До тех пор, пока производство продукции дает положительное покрытие, не следует приостанавливать выпуск этой продукции | Прекращение деятельности |

| До тех пор, пока структурное подразделение компании дает положительное покрытие, не следует прекращать его деятельность |

Рисунок 3.13 – Принятие решения о прекращении деятельности

Решение о прекращении деятельности часто принимается по причине возникновения экономического спада, сокращения темпов роста экономики или в результате проведения реорганизации (рисунок 3.14).

Принятие решения об изготовлении или о покупке:

Если стоимость производства собственными силами выше стоимости закупок, следует прекратить выпуск изделий

Рисунок 3.14 – Принятие решения об изготовлении или о покупке

Предпочтение следует отдавать той стороне деятельности (продукции или услугам), которая приносит максимальное покрытие (маржинальный доход) в расчете на единицу ограничивающего фактора

Если объем производства ограничен такими факторами, как мощность оборудования, рабочая сила, наличие материалов и тому подобное, то принятие решения об оптимизации ассортимента следует осуществлять, руководствуясь следующим правилом:

Это значит, что для разработки оптимальной производственной программы необходимо определить размер маржинального дохода на единицу ограничивающего фактора (1 чел.-ч или машиночас) для каждого типа изделий. На основе этого устанавливается первоочередность производства изделий (ранг выгодности).

Если присутствует несколько ограничивающих факторов, применяют симплекс-метод.

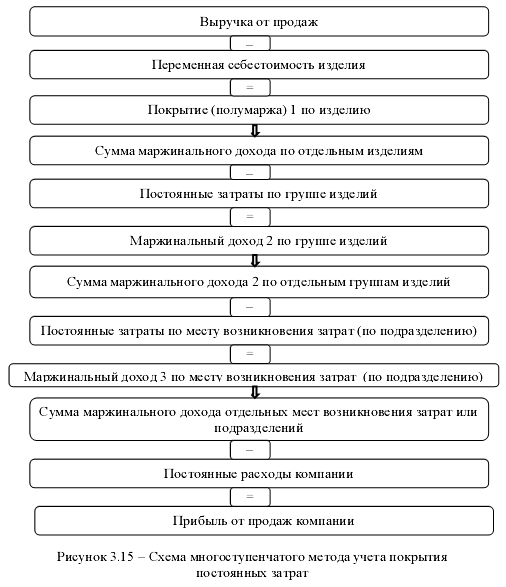

Простой директ-костинг предполагает получение прибыли от продаж по представленной схеме:

Маржинальный доход – постоянные затраты = прибыль от продаж.

Данная схема отражает одноступенчатый учет сумм покрытия, когда все постоянные расходы, объединенные в одном блоке, вычитаются из маржинального дохода отчетного периода.

На практике постоянные расходы не так однородны, они разбиты по уровням: часть постоянных расходов может быть отнесена по группе изделий, часть – по местам возникновения затрат или производственным подразделениям, а часть относится к компании в целом. Схема получения прибыли от продаж становится многоступенчатой (рисунок 3.15).

В результате ступенчатого построения учета покрытия постоянных расходов облегчается анализ структуры финансового результата. Промежуточные значения маржинального дохода иногда называют полумаржой.

Пример 3. Компания производит четыре вида продукции: А и В – в структурном подразделении 1, C и D – в структурном подразделении 2.

Постоянные расходы подразделения по изготовлению А и В составили 57 000 руб., подразделения по изготовлению продуктов С и D – 98 000 руб.

Постоянная часть расходов по управлению компанией – 140000 руб.

Исходные данные для расчета приведены в таблице 3.10.

Необходимо:

- определить краткосрочный нижний предел цены (таблица 3.11);

- рассчитать прибыль (убыток) от продаж, применяя многоступенчатый метод учета покрытия постоянных затрат (таблица 3.12).

Таблица 3.10.

|

Показатель |

Подразделение 1 |

Подразделение 2 |

||

|---|---|---|---|---|

| А |

В |

С |

D |

|

|

Объем производства, ед. |

3000 |

2400 |

4500 |

3100 |

|

Объем продаж, ед. |

2700 |

2200 |

4000 |

3100 |

|

Заработная плата по изготовлению 1 ед., руб. |

34 |

38 |

42 |

24 |

|

Материалы на 1 ед., руб. |

26 |

36 |

32 |

28 |

|

Прочие переменные расходы на 1 ед., руб. |

32 |

28 |

34 |

30 |

|

Постоянные расходы, руб. |

44000 |

27000 |

88000 |

74000 |

|

Цена продаж (без НДС), руб. |

184 |

198 |

212 |

174 |

|

Прямые расходы по сбыту, руб. |

54000 |

55000 |

64000 |

52700 |

Таблица 3.11

|

Показатель |

Подразделение 1 |

Подразделение 2 |

||

|---|---|---|---|---|

| А |

В |

С |

D |

|

|

Прямые материальные затраты |

26 |

36 |

32 |

28 |

|

Прямые трудовые затраты |

34 |

38 |

42 |

24 |

|

Прочие переменные расходы |

32 |

28 |

34 |

30 |

|

Переменные расходы по изготовлению, итого |

92 |

102 |

108 |

82 |

|

Прямые расходы сбыта |

54000 : 2700 = 20 |

55000 : 2200 = 25 |

64000 : 4000 = = 16 |

52700 : 3100 = 17 |

|

Нижняя граница цены |

112 |

127 |

124 |

99 |

Метод многоступенчатого учета покрытия постоянных затрат достаточно трудоемкий, но при этом позволяет получать детализированную информацию о влиянии различных групп постоянных затрат на финансовый результат.

Проведем сравнительный анализ двух систем: системы с полным распределением затрат и директ-костинга по двум основаниям:

- сущность систем (таблица 3.13);

- влияние на прибыль.

Таблица 3.12

|

Показатель |

Подразделение 1 |

Подразделение 2 |

||

|---|---|---|---|---|

| А |

В |

С |

D |

|

|

Цена продаж(без НДС), руб. |

184 |

198 |

212 |

174 |

|

Объем продаж, ед. |

2700 |

2200 |

4000 |

3100 |

|

Выручка без НДС, руб. |

496800 |

435600 |

848000 |

539400 |

|

Прямые расходы сбыта, руб. |

54000 |

55000 |

64000 |

52700 |

|

Выручка за минусом прямых расходов сбыта, руб. |

442800 |

380600 |

784000 |

486700 |

|

Переменные расходы по изготовлению, руб. |

2700 x 92= = 248400 |

2200 x 102 = 224400 |

4000 x 108 = 432000 |

3100 x 82 = 254200 |

|

Сумма покрытия (полумаржа) 1, руб. |

194400 |

156200 |

352000 |

232500 |

|

Постоянные затраты по видам продукции, руб. |

44000 |

27000 |

88000 |

74000 |

|

Сумма покрытия (полумаржа) 2, руб. |

150400 |

129200 |

264000 |

158500 |

|

Сумма (полумаржа) 3, руб. |

279600 |

422500 |

||

|

Постоянные затраты по подразделению, руб. |

57000 |

98000 |

||

|

Сумма покрытия (полумаржа) 3, руб. |

222600 |

324500 |

||

|

Сумма покрытия (полумаржа) 4, руб. |

547100 |

|||

|

Постоянные расходы по управлению компанией, руб. |

140000 |

|||

|

Прибыль от продаж, руб. |

407100 |

|||

Сравнение влияния калькуляции с полным распределением затрат и директ-костинга на величину прибыли отражено на рисунке 3.16.

Отличия в значениях прибыли в ситуациях 2 и 3 связаны с величиной постоянных затрат.

В ситуации 2 возрастание запасов готовой продукции «оттягивает на себя» часть постоянных затрат при их распределении в рамках абзорпшен-костинг. Таким образом при продаже части продукции списывается пропорциональная часть постоянных затрат (а не вся их сумма), что увеличивает операционную прибыль по сравнению с показателем, полученным в рамках системы директ-костинг (в рамках которой при продаже списывается вся сумма постоянных затрат независимо от наличия непроданных остатков).

Таблица 3.13

|

Основание |

Учет полных затрат |

Учет переменных затрат (система директ-костинг) |

|---|---|---|

|

Приоритетный показатель |

Прибыль от продаж, система ориентирована на покрытие всех затрат |

Маржинальная прибыль (доход), система ориентирована на покрытие переменных затрат |

|

Горизонт планирования |

Долгосрочные управленческие решения |

Краткосрочные управленческие решения |

|

Точный, но трудоемкий |

Оперативный контроль, но с использованием предварительных оценок |

|

|

Структура отчета о финансовых результатах (информация по обычным видам деятельности) |

Выручка от продаж |

Выручка от продаж |

|

Себестоимость продаж (переменные и постоянные расходы) |

Переменные производственные затраты |

|

|

Валовая прибыль |

Валовая прибыль |

|

|

Коммерческие и управленческие расходы (переменные и постоянные) |

Переменные коммерческие и управленческие расходы |

|

|

– |

Маржинальный доход |

|

|

– |

Постоянные расходы: ПНР, административные и коммерческие расходы |

|

|

Операционная прибыль |

Операционная прибыль |

СИТУАЦИЯ 1

Производство = Продажи

Операционная прибыль в системе с полным распределением затрат =

Операционная прибыль в системе директ-костинг

СИТУАЦИЯ 2

Производство > Продажи

Операционная прибыль в системе с полным распределением затрат >

Операционная прибыль в системе директ-костинг

СИТУАЦИЯ 3

Производство < Продажи

Операционная прибыль в системе с полным распределением затрат <

Операционная прибыль в системе директ-костинг

Рисунок 3.16 – Сравнение влияния на величину прибыли калькуляции с полным распределением затрат и директ-костинга

В ситуации 3 объем продаж превышает производство, что приводит к сокращению запасов. В системе абзорпшен-костинг запасы непроданной продукции отражены по полной себестоимости, а в директ-костинге – по переменным затратам. В связи с этим при реализации данных остатков прибыль, рассчитанная в системе с полным распределением затрат, будет ниже прибыли, рассчитанной в рамках системы директ-костинг.