Классификации затрат, применяемых в управленческом учете

Классификации затрат, основанные на связи с производимым продуктом

В процессе своей деятельности организация несет определенные затраты материальных, трудовых и финансовых ресурсов. Для упрощения процесса принятия управленческих решений совокупность затрат должна быть структурирована в зависимости от поставленной задачи. По связи с производимым продуктом могут быть выделены следующие критерии классификации (таблица 2.1):

- по способу включения в себестоимость продукции;

- по отношению к технологическому процессу;

- по методу признания в качестве расхода;

- по отношению к изменению объема производства.

Таблица 2.1

|

Критерии классификации |

Вид затрат |

|---|---|

|

Способ включения в себестоимость продукции |

Прямые, косвенные |

|

Отношение к технологическому процессу |

Основные, накладные |

|

Метод признания в качестве расхода |

Затраты на продукт, расходы периода |

|

Отношение к изменению объема производства |

Постоянные, переменные, смешанные |

По способу включения в себестоимость продукции затраты можно разделить на: прямые и косвенные (рисунок 2.1).

- Прямые

- Затраты, которые связаны с производством конкретных видов продукции и могут быть непосредственно включены в себестоимость продукции на основе первичных документов

- Косвенные

- Общие затраты для нескольких видов продукции или выполнения нескольких видов работ (например, общепроизводственные и общехозяйственные расходы)

Рисунок 2.1 – Сущность прямых и косвенных затрат

Примерами прямых затрат являются затраты на материалы, заработная плата работников-сдельщиков и др. Прямые затраты всегда являются переменными.

Косвенные расходы распределяют между видами продукции и работ пропорционально конкретным базам распределения, обеспечивая при этом возможную точность отнесения на конкретный вид продукции или работ. Применяемые при этом база и метод распределения определяются характером технологии и организации производства.

Классификация по способу включения в себестоимость единицы продукции используется для расчета себестоимости конкретных видов продукции.

По отношению к технологическому процессу затраты подразделяются на: основные и накладные (рисунок 2.2).

- Основные

- Непосредственно связаны с технологическим процессом (затраты на сырье, топливо и энергию на технологические цели, заработная плата работников основного производства, резерв на гарантийный ремонт, потери от брака и др.)

- Накладные

- Затраты по обслуживанию и управлению производством (общепроизводственные расходы), заработная плата административно-управленческого персонала; содержание, амортизация и текущий ремонт зданий, сооружений и хозяйственного инвентаря и др. (общехозяйственные расходы)

Рисунок 2.2 – Сущность основных и накладных расходов

Классификация по связи с процессом производства также используется для расчета себестоимости конкретных видов продукции.

По методу признания в качестве расходов можно выделить:

- затраты на продукт;

- расходы периода (рисунок 2.3).

Затраты на продукт имеют место при наличии производства и в большей части отсутствуют при его свертывании.

Расходы периода можно рассматривать в качестве убытков отчетного периода.

- Затраты на продукт

- непосредственно связаны с осуществлением производственной деятельности компании, изготовлением продукции

- Расходы периода

- связаны скорее с длительностью отчетного периода, чем с выпуском и продажей продукции

Рисунок 2.3 – Сущность затрат на продукт и расходов периода

При отсутствии производства организация не несет затрат на продукт, но затраты периода все равно начисляются (например, налоги, заработная плата работников бухгалтерии и т. п.).

Классификация используется при расчете точки безубыточности (см. подсистему учета затрат «директ-костинг» – подраздел 3.2).

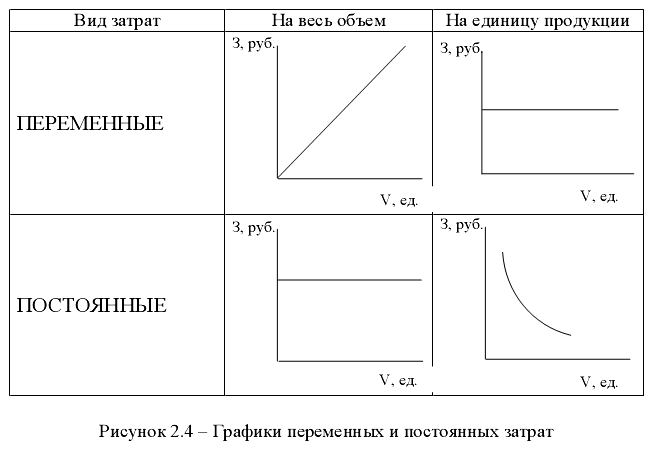

По отношению к изменению объема производства затраты подразделяются на переменные, постоянные и смешанные (таблица 2.2).

Пример. Переменные затраты составляют 50 руб. на единицу продукции. Постоянные затраты составляют 100 000 руб. Объем продукции в начале периода составил 500 ед., в конце – 1000 ед.

Сделать вывод о динамике изменения постоянных и переменных затрат на весь объем и на единицу продукции.

Таблица 2.2

|

Вид затрат |

Сущность |

|---|---|

|

Переменные |

Расходы, изменяющиеся при изменении объема производства (сырье, материалы, топливо и др.). Такая зависимость не всегда является пропорциональной, так как увеличение объема производства может обеспечиваться и за счет повышения производительности труда, лучшего использования производственных фондов, снижения материалоемкости продукции |

|

Постоянные |

Расходы, не зависящие от изменения объема производства. К ним необходимо отнести общехозяйственные расходы |

|

Смешанные |

Имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода (например, месячная плата за телефон = абонентская плата + переменная часть) |

Сведения о величине затрат на весь объем и на единицу произведенной продукции приведены в таблице 2.3.Общие переменные затраты изменяются в зависимости от изменения объема производства, а постоянные не меняют своего значения при любом объеме (в краткосрочном периоде!). Поскольку переменные затраты на единицу продукции представляют собой определенную ставку (в примере 50 руб. на единицу продукции), то они не меняют своей величины. При определении постоянных затрат на единицу продукции совокупные постоянные расходы делятся на объем продукции; чем больше объем, тем меньшая величина постоянных затрат приходится на единицу продукта (и наоборот). Таким образом, при росте объема производства постоянные затраты на единицу продукции уменьшаются, при его снижении – увеличиваются.

Таблица 2.3

|

Вид затрат |

При объеме 500 ед. |

При объеме 1000 ед. |

||

|---|---|---|---|---|

|

Общая сумма, руб. |

На единицу продукции, руб. |

Общая сумма, руб. |

На единицу продукции, руб. |

|

|

Переменные |

50 руб. x 500 ед. = 25000 руб. |

50 руб. |

50 руб. x 1000 ед. = 50000 руб. |

50 руб. |

|

Постоянные |

100000 руб. |

100000 руб. / 500 ед. = 200 руб. |

100000 руб. |

100000 руб. / 1000 ед. = 100 руб. |

Описанные зависимости представлены на графиках (рисунок 2.4). На оси абсцисс отражаются объем производства в натуральных единицах, а на оси ординат – затраты в рублях.

Между переменными затратами и объемом производства существует определенная зависимость, но характер этой зависимости разный (таблица 2.4).

Таблица 2.4

|

Вид переменных затрат |

Сущность |

|---|---|

|

Пропорциональные |

Находятся в прямой пропорциональной зависимости от объема производства (например, затраты на сырье). Как только пропорциональные затраты превысят величину затрат, связанных с эксплуатацией производственных мощностей, их сумма будет нарастать строго пропорционально росту объемов производства |

|

Прогрессивные |

Затраты растут быстрее, чем возрастает объем производства (например, затраты на текущий ремонт производственного оборудования) |

|

Дегрессивные |

Затраты растут медленнее, чем возрастает объем производства (например, заработная плата определенных категорий работников, в производстве – смазочные и обтирочные материалы) |

|

Реманентные (запаздывающие) |

Затраты, быстро возрастающие при увеличении объема производства и гораздо медленнее снижающиеся при его сокращении (например, расходы на рекламу) |

|

Гибкие |

Затраты, которые изменяются по-разному при различных объемах производства, их изменение не описываются строгой математической зависимостью (например, затраты на междугородные переговоры) |

Виды переменных затрат отражены на рисунке 2.5.

Постоянные затраты делятся на:

1) по характеру:

- абсолютно-постоянные (амортизационные отчисления, которые не зависят от степени использования основных средств, и затраты, связанные с содержанием этих средств в нормальном состоянии);

- условно-постоянные (остальные постоянные расходы);

2) по степени использования производственного фактора:

- полезные;

- бесполезные («холостые») – возникают при использовании производственного фактора не на полную мощность.

Такое деление актуально при анализе использования дорогостоящего оборудования, поскольку при его неполном использовании все равно начисляется амортизация, и уплачиваются проценты на вложенный капитал, которые в данном случае только частично являются полезными.

Для описания поведения затрат можно использовать коэффициент реагирования затрат, рассчитываемый как отношение процента изменения затрат к проценту изменения объема (таблица 2.5).

Таблица 2.5

|

Вид затрат |

Коэффициент реагирования |

|---|---|

|

Пропорциональные переменные затраты |

1 |

|

Дегрессивные переменные затраты |

От 0 до 1 |

|

Прогрессивные переменные затраты |

Больше 1 |

|

Постоянные затраты |

0 |

Классификация затрат по отношению к изменению объема производства используется для принятия управленческих решений в области ассортиментной политики, анализа точки безубыточности, расчета запаса финансовой прочности и т. п.

Классификации затрат, связанные с калькулированием себестоимости продукции

Подходы к определенной группировке затрат представляют собой основания классификации. Классификации затрат, связанные с калькулированием себестоимости продукции, представлены в таблице 2.6.

Таблица 2.6

|

Критерий классификации |

Виды затрат |

|---|---|

|

Состав затрат |

Фактические, плановые (прогнозные), нормативные (стандарты) |

|

Целесообразность затрат |

Производительные, непроизводительные |

|

Место возникновения |

Производственные, внепроизводственные |

|

Степень однородности |

Элементные, комплексные |

|

По временному аспекту |

Текущие, единовременные |

|

Степень усреднения |

Общие, средние, маржинальные (предельные, приростные) |

|

Экономическое содержание |

Элементы затрат, калькуляционные статьи |

|

Принадлежность к отчетному периоду |

Расходы текущего отчетного периода, отложенные расходы |

|

Степень зависимости от принимаемого решения |

Релевантные, нерелевантные |

|

Возможность контроля (регулирования) |

Контролируемые (регулируемые), неконтролируемые (нерегулируемые) |

|

Возможность охвата планом |

Планируемые, непланируемые |

По составу затрат выделяют (рисунок 2.6):

- фактические;

- плановые (прогнозные);

- нормативные (стандарты).

Такая классификация используется в целях финансового планирования и применения нормативного метода.

Фактические затраты отражают величину реально понесенных затрат, отраженных в учетной системе организации

Плановые (прогнозные) связаны с финансовым планированием и отражают предполагаемые изменения объема, состава и структуры затрат

Нормативные (стандарты) определяют конкурентоспособный уровень затрат и не должны включать нерациональные непроизводительные затраты (штрафы, неустойки и т. п.)

Рисунок 2.6 – Сущность фактических, плановых и нормативных затрат

- Производительные (нормальные) затраты

- Связаны с нормально работающим производством

- Непроизводительные затраты

- Потери, которые могут быть вызваны недостатком в технологии, организации и управлении производством

Рисунок 2.7 – Классификация затрат по целесообразности

Классификация затрат по целесообразности (рисунок 2.7) используется в процессе формирования конкурентоспособных цен.

По месту возникновения выделяют следующие затраты (рисунок 2.8).

При этом производственные и внепроизводственные затраты подразделятся на затраты, связанные с определенными центрами ответственности. Затраты по ним включают конкретные статьи и виды затрат, закрепленные за соответствующими подразделениями и отдельными лицами, от которых зависит их величина.

Производственные затраты, формирующиеся в процессе производства

Внепроизводственные затраты, связаные с реализацией и продвижением продукции на рынке

Рисунок 2.8 – Классификация затрат по месту возникновения

Классификация по связи с процессом производства используется при оценке рентабельности центров ответственности и определении эффективности процесса реструктуризации.

По степени однородности затраты разделяются на:

- элементные;

- комплексные.

Сущность данных видов затрат представлена на рисунке 2.9.

- Элементные

- одноименные затраты, однородные по экономическому содержанию (материалы, заработная плата с начислениями, амортизация основных средств и нематериальных активов)

- Комплексные

- совокупность разнородных экономических элементов (сумма нескольких разноименных расходов): расходы будущих периодов, резервы предстоящих расходов, общепроизводственные расходы, общехозяйственные расходы, потери от брака

Рисунок 2.9 – Элементные и комплексные затраты

Эта классификация используется при определении обоснованности использования полной себестоимости в качестве базы цены.

По временному аспекту затраты делятся на:

- текущие;

- единовременные (рисунок 2.10).

- Текущие затраты –

- затраты, имеющие периодичность меньше отчетного периода

- Единовременные затраты –

- затраты, проводимые с периодичностью более отчетного периода

Рисунок 2.10 – Текущие и единовременные затраты

Единовременные затраты обеспечивают процесс производства в течение длительного времени (как правило, затраты на приобретение или создание внеоборотных активов, используемых в нескольких циклах производства). Единовременные затраты включаются в себестоимость продукции по частям в порядке и сроки, установленные учетной политикой организации (например, амортизация приобретенного оборудования).

Классификация затрат по временному аспекту используется для расчета себестоимости продукции, выпущенной в определенный период времени.

По степени усреднения затраты делятся на:

- общие;

- средние;

- маржинальные.

Классификация используется для анализа точки безубыточности, а маржинальные затраты – при определении объема реализации, обеспечивающего максимум прибыли.

По экономическому содержанию затраты делятся на:

- элементы;

- статьи калькуляции.

- Общие

- это затраты на весь объем продукции

- Средние

- это затраты на единицу продукции

- Маржинальные

- это затраты на производство и реализацию дополнительной единицы продукции

Рисунок 2.11 – Сущность общих, средних и маржинальных затрат

Под элементом затрат принято понимать экономически однородный вид ресурсов, используемых для производства и продажи продукции (работ, услуг). Например, элемент «Затраты на оплату труда» отражает использование трудовых ресурсов, независимо от того, какие именно функции – производства, организации, обслуживания или управления – работники выполняют.

Элементы затрат включают однородные по экономическому содержанию (первичные) группы расходов.

Для определения общей суммы затрат в целом применяется группировка затрат на производство по элементам (рисунок 2.12).

- Материальные затраты (за вычетом стоимости возвратных отходов)

- Затраты на оплату труда

- Отчисления на социальные нужды

- Амортизация основных фондов

- Прочие затраты

Рисунок 2.12 – Группировка затрат по элементам

Необходимо остановиться на таком элементе, как материальные затраты и способы оценки при их списании.

В управленческом учете можно использовать достаточно широкий спектр методов:

– по временному критерию: ФИФО (от англ. First In, First Out – первым пришёл – первым ушёл, т. е. первыми расходуются запасы по цене первой партии), ЛИФО (от англ. Last In, First Out – последним пришёл – первым ушёл, т. е. первыми расходуются запасы по цене последней партии) (несмотря на запрет на применение в финансовом учете, в управленческом его применение возможно);

– по стоимостному критерию: ЛОФО (от англ. Lowest In, First Out – вошедший по наименьшей стоимости выходит первым, т. е. первыми расходуются запасы с наименьшей стоимостью), ХИФО (от англ. Highest In, First Out – вошедший по наибольшей стоимости выходит первым, т. е. первыми расходуются самые дорогие запасы);

– другие методы (наиболее часто используемый – по средней себестоимости).

Рассмотрим на цифровом примере применение методов ФИ- ФО, ЛИФО, ЛОФО, ХИФО, средней себестоимости (таблица 2.7).

Таблица 2.7

|

Показатель |

Количество, ед. |

Цена за единицу, руб./ед. |

Сумма, руб. |

|---|---|---|---|

|

Остаток на начало месяца |

50 |

500 |

25000 |

|

Поступило за месяц: |

|||

|

поставка 1 |

30 |

700 |

21000 |

|

поставка 2 |

40 |

600 |

24000 |

|

поставка 3 |

80 |

800 |

64000 |

|

Итого поступление с остатком |

200 |

х |

134000 |

За отчетный период было потрачено 70 ед.

Найти стоимость израсходованных материалов и остатка с помощью различных способов оценки.

1. Метод средней себестоимости:

Средняя цена = 134000 / 200 = 670 руб./ед.

Стоимость израсходованных ценностей = 70 • 670 = = 46900 руб.

Стоимость остатка = 130 • 670 = 87100 руб.

2. Метод ФИФО – списываются первые по дате поступления партии материалов.

Стоимость израсходованных ценностей = 50 • 500 + 20 • 700 = = 25000 + 14000 = 39000 руб.

Стоимость остатка = 10 • 700 + 40 • 600 + 80 • 800 = 7000 + + 24000 + 64000 = 95000 руб.

или: 134000 – 39000 = 95000 руб.

3. Метод ЛИФО (в управленческом учете его применение возможно) – списываются последние по дате поступления партии материалов:

Стоимость израсходованных ценностей = 70 • 800 = = 56000 руб.

Стоимость остатка = 10 • 800 + 40 • 600 + 30 • 700 + 50 • 500 = = 8000 + 24000 + 21000 + 25000 = 78000 руб.

или: 134000 – 56000 = 78000 руб.

4. Метод ЛОФО – в первую очередь списываются партии с самой низкой закупочной ценой независимо от срока их приобретения:

Стоимость израсходованных ценностей = 50 • 500 + 20 • 600 = = 25000 + 12000 = 37000 руб.

Стоимость остатка = 20 • 600 + 30 • 700 + 80 • 800 = 12000 + + 21000 + 64000 = 97000 руб.

или: 134000 – 37000 = 97000 руб.

5. Метод ХИФО – в первую очередь списываются партии с самой высокой закупочной ценой независимо от срока их приобретения:

Стоимость израсходованных ценностей = 70 • 800 = 56000 руб.

Стоимость остатка = 10 • 800 + 30 • 700 + 40 • 600 + 50 • 500 = = 8000 + 21000 + 24000 + 25000 = 78000 руб.

или: 134000 – 56000 = 78000 руб.

В данном случае можно видеть совпадение результатов по методам ЛИФО и ХИФО, что в условиях инфляционной экономики вполне объяснимо. Выбор метода оценки израсходованных материальных запасов зависит от специфики деятельности организации и выбора управленческого персонала, обусловленного достигаемыми целями. При низких значениях рентабельности выбирают методы, обеспечивающие наименьшую стоимость израсходованных материалов (ЛОФО и др.). При высоких значениях рентабельности используются методы ХИФО и др.

Результаты расчетов представлены в таблице 2.8.

Таблица 2.8

|

Способ оценки |

Стоимость израсходованных материалов, руб. |

Стоимость остатка материалов, руб. |

|---|---|---|

|

Способ средней себестоимости |

46900 |

87100 |

|

ФИФО |

39000 |

95000 |

|

ЛИФО |

56000 |

78000 |

|

ЛОФО |

37000 |

97000 |

|

ХИФО |

56000 |

78000 |

Группировка затрат по элементам требуется для определения объемов используемых компанией материальных, трудовых и финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования. Такая группировка необходима для обоснованного планирования себестоимости, выявления материальных и трудовых факторов ее снижения, определения потребности организации в оборотных средствах. Типовая группировка затрат по элементам позволяет обобщать данные, рассчитывать структуру затрат на производство, отслеживать происходящие в ней изменения, определять величину национального дохода, создаваемого в отраслях.

Статья затрат – совокупность затрат, отражающая их однородное целевое использование.

Совокупность используемых статей затрат принято называть номенклатурой затрат.

Группировка затрат по статьям калькуляции осуществляется по месту их возникновения и по назначению (рисунок 2.13).

Сумма заработной платы работников основного производства и производственных накладных расходов (общепроизводственных расходов) представляет собой добавленные затраты.

- Сырье и материалы

- Возвратные отходы (вычитаются)

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

- Топливо и энергия на технологические цели

- Заработная плата работников основного производства

- Обязательные страховые взносы по заработной плате работников основного производства

- Расходы на подготовку и освоение производства

- Потери от брака

- Общепроизводственные расходы

- Прочие производственные расходы

- Общехозяйственные расходы

Σ Производственная себестоимость

- Коммерческие расходы

Σ Полная себестоимость

Рисунок 2.13 – Перечень типовых статей калькуляции

Группировка по статьям калькуляции используется для определения себестоимости отдельных видов продукции и эффективности работы отдельных подразделений.

По принадлежности к отчетному периоду выделяют затраты:

- расходы текущего отчетного периода;

- отложенные расходы (рисунок 2.14).

По признаку принадлежности к отчетному периоду

- Расходы данного отчетного периода

- Отложенные расходы

- Расходы будущих периодов

- Инвестиции (капитальные вложения)

Рисунок 2.14 – Классификация расходов по признаку принадлежности к отчетному периоду

Расходы данного (текущего) отчетного периода – расходы, обусловленные фактами хозяйственной жизни текущего отчетного периода и признаваемые в отчете о финансовых результатах данного периода.

Отложенные расходы – расходы, связанные с фактами хозяйственной жизни по использованию ресурсов организации, осуществляемые в данном отчетном периоде с целью получения возможных доходов в будущем (включаются в затраты периодов, следующих за отчетным). Отложенные расходы подлежат капитализации на балансе организации.

По степени зависимости от принимаемого управленческого решения затраты делятся на релевантные и нерелевантные (рисунок 2.15).

- Релевантные

- Существенные (значимые) расходы при принятии конкретного управленческого решения

- Нерелевантные

- Иррелевантные – несущественные (незначимые) расходы при принятии конкретного управленческого решения

Рисунок 2.15 – Релевантные и нерелевантные затраты

Понятие релевантности используется при принятии решений в краткосрочном периоде; в долгосрочном периоде все затраты будут релевантными.

В рамках данной классификации целесообразно остановиться на следующих понятиях:

- альтернативные затраты (вмененные затраты, упущенные возможности, упущенная выгода) представлены на рисунке 2.16. Альтернативные затраты в бухгалтерских документах не отражаются;

- необратимые затраты – затраты, которые уже были произведены и не могут быть изменены, какое бы в настоящее время управленческое решение ни было принято (например, сумма накопленной амортизации).

Величина, которая теряется или приносится в жертву, когда в условиях ограниченных ресурсов выбор одного альтернативного варианта требует отказа от другого

- Альтернативные затраты

- Вмененные затраты

- Упущенные возможности

- Упущенная выгода

Рисунок 2.16 – Альтернативные затраты

Классификация затрат по возможности контроля (регулирования) представлена на рисунке 2.17.

- Контролируемые

- Затраты, которые связаны с возможностью влияния и управления ими со стороны управленческого персонала организации

- Неконтролируемые

- Затраты, которые не подвержены влиянию и воздействию со стороны управленческого персонала

Рисунок 2.17 – Контролируемые и неконтролируемые затраты

Чем выше ранг управленца, тем уже перечень неконтролируемых затрат, наличие которых обусловлено, как правило, влиянием факторов внешней среды. Эта классификация используется в целях управленческого контроля.

По возможности охвата планом выделяют:

- планируемые затраты;

- непланируемые затраты (рисунок 2.18).

- Планируемые

- рассчитывающиеся на определенный объем производства и в соответствии с нормами, нормативами, лимитами и сметами включающиеся в плановую себестоимость продукции

- Непланируемые

- отклонения от норм – затраты, не соответствующие нормативным затратам, а также потери (отражаются только в фактической себестоимости продукции)

Рисунок 2.18 – Планируемые и непланируемые затраты