Сущность и содержание управленческого учета

Сущность и значение управленческого учета

Как и финансовый учет, управленческий имеет свою многовековую историю развития. Управленческий учет развивался по мере усложнения торговых и производственных отношений.

Основы применения управленческого учета были заложены в меморандуме Британского исполнительного директората в 1875 г.

Ч. Гаррисон создал систему стандарт-кост в 1911 г., а в 1912 г. А. Кальмес сформулировал четкую теорию калькуляции полной себестоимости. Ч. Кларк в 1933 г. описал принципы директкостинга. В XX в. также бурно стали развиваться бюджетирование, учет затрат по центрам ответственности и стратегический управленческий учет.

По инициативе Дж. Ли Никольсона в США в 1919 г. была учреждена Национальная ассоциация бухгалтеров-производственников.

В России в XVIII в. на государственных металлургических заводах Урала учет был тесно связан с планированием и прогнозированием. При этом ответственность за простои возлагалась на управляющих.

Само понятие «управленческий учет» («management accounting») зародилось в экономически развитых странах в начале ХХ в. Окончательно профессиональная сфера сформировалась в 1972 г., когда Национальная ассоциация бухгалтеров США (American Accounting Association) разработала и приняла стандарт профессиональных экзаменов по управленческому учету – Certificateof Management Accounting. Этот год ознаменовал официальное разделение систем финансового и управленческого учета.

Термин «управленческий учет» появился гораздо позднее, уже в 90-е гг., вместе с первыми опубликованными книгами западных ученых-экономистов, хотя деятельность, которая входит в предмет управленческого учета, по отдельным позициям была достаточно хорошо развита и до этого.

Цель управления – достижение максимальной прибыли при финансовой стабильности экономического субъекта. Эта цель является главным ориентиром управленческого учета.

Управленческий учет – это система учета, планирования и анализа, которая в рамках экономического субъекта обеспечивает управленческий аппарат информацией, необходимой для принятия им обоснованных управленческих решений.

Это полноценный вид учета, имеющий свои специфические цели и задачи, механизмы сбора и обработки учетной информации. Выделение управленческого учета обусловлено необходимостью обособления экономической информации для повышения результативности системы управления.

Целью управленческого учета является увеличение прибыли (или чистого денежного притока) и обеспечение финансовой устойчивости экономического субъекта, что достигается решением ряда основных задач.

Можно выделить следующие задачи управленческого учета (рисунок 1.1):

- информационное обеспечение процесса планирования и прогнозирования;

- интеграция, системная организация и координация;

- оперативное и стратегическое планирование;

- трансфертное ценообразование;

- контроль и сравнение планируемых и фактических показателей, анализ отклонений;

- своевременное реагирование на любые изменения во внешней среде;

- принятие обоснованных управленческих решений, таких как анализ проектов капитальных затрат, оптимизация ассортимента выпускаемой продукции, прекращение определенных видов деятельности и т. д.

Для целей управленческого учета используются различные виды информации: плановая, нормативная, учетная (данные финансового, статистического, налогового и управленческого учета) и прочая (данные аудиторских проверок, объяснительные и докладные записки и т. п.).

Задачи управленческого учета

- Информационное обеспечение процесса планирования и прогнозирования

- Интеграция, системная организация и координация

- Оперативное и стратегическое планирование

- Трансфертное ценообразование

- Контроль и сравнение планируемых и фактических показателей, анализ отклонений

- Принятие обоснованных управленческих решений

Рисунок 1.1 – Основные задачи управленческого учета

Управленческий учет использует информацию, выраженную не только количественно (в денежной и других формах), но и качественно. Он оперирует не только фактическими данными, но использует аналитические показатели и прогнозные данные. При постановке, внедрении и функционировании системы управленческого учета в организации ключевую роль играет его информационная база, основывающаяся на финансовом и налоговом учете, которые, как правило, имеют четко определенную систему и унифицированные правила. Право на обособленное выделение отдельной системы управленческого учета подтверждается существованием значительных различий между финансовым, управленческим и налоговым учетом (таблица 1.1).

Структура объектов управленческого учета включает в себя следующие их группы:

- учетные (доходы, расходы, активы, обязательства, источники финансирования деятельности и др.);

- аналитические (финансовые результаты, цены, риски, объемы производства, объемы продаж и др.);

- планово-бюджетные (бюджеты и др.);

- контрольные (показатели, отклонения и др.);

- организационные (центры ответственности, виды, сферы деятельности, сегменты, сделки и др.);

- коммуникационные (управленческая отчетность, регистры и др.).

Таблица 1.1

|

Критерий |

Финансовый учет |

Управленческий учет |

Налоговый учет |

|---|---|---|---|

|

Пользователи учетной информации |

Собственники, инвесторы, акционеры, поставщики, подрядчики, покупатели, заказчики, органы статистики, налоговые органы, аудиторские организации, финансово-кредитные учреждения и иные заинтересованные внешние пользователи |

Менеджеры разного уровня: руководитель, начальники отделов и др. |

Налоговые органы, органы государственного контроля, руководитель организации |

|

Обязательность ведения учета и представления отчетности |

Экономический субъект обязан вести бухгалтерский учет в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ (ст. 6), если иное не установлено законом |

Руководитель самостоятельно определяет целесообразность ведения управленческого учета (если выгода от его использования превышает затраты на его ведение) |

Обязателен для составления налоговой отчетности согласно требованиям налогового законодательства (гл. 25 НК РФ). |

|

Цель ведения учета |

Составление финансовой отчетности для внешних пользователей |

Принятие обоснованных управленческих решений внутренними пользователями |

Составление налоговой отчетности (налоговых деклараций), верный расчет налогов |

|

Масштабы учета |

Финансово-хозяйственная деятельность всей организации |

Как деятельность всей организации, так и информация по отдельным сегментам, определенным видам продукции, показателям, отделам, областям сбыта продукции и т. д. |

Учет объектов, необходимых для определения базы налогообложения по конкретному налогу |

|

Временной охват |

Только ретроспективные данные |

Наряду с ретроспективными данными используются прогнозные показатели |

Только ретроспективные данные |

|

Источники информации |

Первичные учетные документы |

Первичные учетные документы, исследование ситуации на рынке, отчеты о проведении НИОКР, сведения о нормах расхода материальных ресурсов, соглашения об использовании внутри организации трансфертных цен и многое другое |

Первичные учетные документы |

|

Измерители учетной информации |

Денежные |

Денежные, трудовые и натуральные измерители, а также качественная оценка информации |

Денежные |

|

Степень точности информации |

Наивысшая |

Ослабление требований точности в пользу быстроты получения необходимой информации |

Наивысшая |

|

Степень открытости информации |

Финансовая отчетность организации публична. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны |

Данные управленческого учета являются коммерческой тайной |

Данные налогового учета являются налоговой тайной |

|

Сроки предоставления отчетности |

Сроки установлены законодательством (раз в год, квартал, месяц) |

Отчеты могут составляться ежедневно, еженедельно, ежемесячно, по запросу |

Сроки определены налоговым законодательством по отдельным видам налогов |

|

Использование системы счетов и двойной записи |

Обязательно |

Необязательно, но считается высшей формой организации учета для целей управления |

Необязательно, учет ведется в аналитических регистрах налогового учета |

|

Нормативноправовая база |

Закон «О бухгалтерском учете», ПБУ, Приказы Минфина РФ, Учетная политика организации для целей бухгалтерского учета и др. |

Внутренние распорядительные документы, Управленческая учетная политика, Справочникиклассификаторы и др. |

Налоговый Кодекс РФ, Указания ФНС, Учетная политика организации для целей налогового учета и др. |

|

Ответственность за правильность ведения учета |

Административная, уголовная |

Дисциплинарная |

Административная и уголовная |

В данном случае группировка объектов управленческого учета проведена с ориентацией на конкретные функции управления (учет, принятие решений, планирование и контроль, организация, коммуникация), а также с применением общепринятых категорий, обусловливающих учетный процесс в целях реализации функций управления. Таким образом, можно структурировать объекты управленческого учета по шести блокам, представленным на рисунке 1.2.

Объекты управленческого учета

- Учетные

- Доходы

- Расходы

- Активы

- Обязательства

- Источники финансирования деятельности

- Аналитические

- Результаты

- Цены

- Риски

- Объемы производства

- Объемы продаж

- Планово-бюджетные

- Бюджеты

- Контрольные

- Показатели

- Отклонения

- Организационные

- Центры ответственности

- Виды (сферы) деятельности

- Сегменты

- Сделки

- Коммуникационные

- Регистры управленческого учета

- Управленченская отчетность

Рисунок 1.2 – Структура объектов управленческого учета

Такое структурирование подтверждает множественность объектов управленческого учета, а также их обусловленность функциями управления экономическим субъектом.

К основополагающим принципам управленческого учета относятся следующие (рисунок 1.3):

- Законность

- направленность на законные пути увеличения прибыли и финансовой стабильности компании

- Целенаправленность

- ориентация на конкретные цели ведения учета

- Оптимальное сочетание формы и содержания

- синхронизация юридических и фактических действий в области учета

- Информативность и сопоставимость

- система должна выстраивать четкие информационные потоки; информация должна быть сопоставимой

- Сбалансированность и релевантность

- учетная система должна учитывать специфику организации и потребности пользователей информации

- Подконтрольность

- управленческий контроль над осуществляемыми фактами хозяйственной жизни

- Автономность

- полная независимость от внешних пользователей

- Комплексность

- все показатели должны представлять единую систему, преследующую поставленную цель

- Экономичность, адекватность затрат

- достижение поставленных целей в большем размере, чем затраты на ведение учета

- Методологическая преемственность и непрерывность, эволюционизм

- сохранение прогрессивных методик и подходов формирования и мониторинга данных управленческого учета

- Точность

- осуществляемые действия и показатели должны быть обоснованы и конкретны

- Своевременность и оперативность

- необходимые действия должны осуществляться своевременно и оперативно

- Нейтралитет

- достижение целей управления не должно проводиться в ущерб контрагентам

- Конфиденциальность

- ограничение доступа к информации управленческого учета

- Непрерывность деятельности

- предполагается, что организация сохранит свои позиции на рынке в обозримом будущем

Рисунок 1.3 – Основополагающие принципы управленческого учета

1) законность (направленность на законные пути увеличения прибыли и финансовой стабильности организации);

2) целенаправленность (ориентация на конкретные цели ведения управленческого учета – оптимизация ассортимента продукции, минимизация налоговой нагрузки и т. д.);

3) оптимальное сочетание формы и содержания (синхронизация юридических и фактических действий в области управленческого учета);

4) информативность и сопоставимость (наличие четких информационных потоков и информации, сопоставимой по времени и отдельным подразделениям и сегментам экономического субъекта);

5) сбалансированность и релевантность (учетная система должна учитывать специфику организации и потребности внутренних пользователей; своевременное представление информации в четкой, понятной форме с использованием такого количества альтернативных решений, которое необходимо для эффективного управления деятельностью экономического субъекта);

6) подконтрольность (осуществление управленческого контроля над совершаемыми фактами хозяйственной жизни в организации);

7) автономность (полная независимость от внешних пользователей, т. е. предполагается, что организация представляет собой самостоятельное юридическое лицо, обособленное от других организаций);

8) комплексность (все важнейшие показатели должны представлять единую взаимосвязанную систему, преследующую одну цель – эффективное управление деятельностью организации);

9) экономичность и адекватность затрат (достижение поставленных целей получения прибыли в большем размере, чем затраты на ведение управленческого учета);

10) методологическая преемственность и непрерывность, эволюционизм (сохранение прогрессивных методик и подходов формирования и мониторинга данных, так как управленческий учет – это стремительно развивающаяся система, вбирающая в себя все новейшие разработки в области управленческих технологий и учетной методологии, трансформирующаяся в ответ на изменения, происходящие в экономике);

11) точность (осуществляемые действия и применяемые контрольные показатели должны быть обоснованы и конкретны);

12) своевременность и оперативность (необходимые учетные действия и управленческие решения должны осуществляться своевременно на основе оперативно полученных данных);

13) нейтралитет (достижение целей управления не должно осуществляться в ущерб контрагентам, работникам организации и иным лицам);

14) конфиденциальность (ограничение доступа к информации управленческого учета);

15) непрерывность деятельности (предполагается, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед кредиторами и иными партнерами в установленном порядке).

Структура и составные элементы управленческого учета

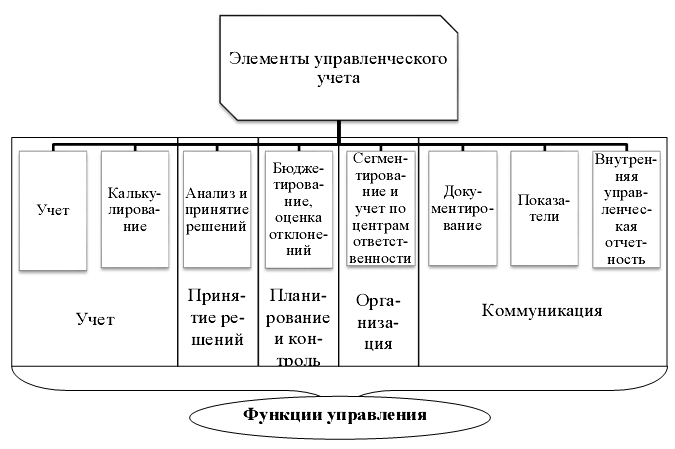

В качестве элементов системы управленческого учета выделяются восемь сегментов, каждый из которых в силу значимости и возможности дифференциации может приобретать характеристики отдельной подсистемы. Эти элементы в виде одномерной модели структуры управленческого учета представлены на рисунке 1.4.

Рисунок 1.4 – Одномерная модель структуры управленческого учета

Все представленные элементы управленческого учета ориентированы на конкретные общепринятые функции управления: учет, принятие решений, планирование и контроль, организацию и коммуникацию. Безусловно, внутри организации в системе управленческого учета могут выделяться элементы разной степени сложности, а также выстраиваться собственная иерархия элементов системы.

Можно выделить следующие элементы управленческого учета:

- учет (затрат, финансовых результатов, базы налогообложения и т. д.);

- калькулирование;

- информационное обеспечение анализа и принятия управленческих решений;

- бюджетирование и контроль над отклонением показателей бюджетов;

- документирование информации управленческого учета (регистры учета, расчеты и др.);

- показатели управленческого учета;

- внутренняя управленческая отчетность.

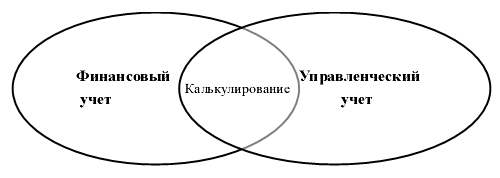

Следует особо отметить, что учет затрат и калькулирование как один из составных элементов управленческого учета являются той областью, которая соединяет информационные поля финансового и управленческого учета (рисунок 1.5).

Рисунок 1.5 – Место калькулирования в системах финансового и управленческого учета

Развернутое содержание управленческого учета наглядно показывает двухмерная модель его структуры (таблица 1.2).

Таблица 1.2

|

Элементы управленческого учета |

Функции управления |

||||

|---|---|---|---|---|---|

|

учетная |

управленческая (аналитическая) |

планово-контрольная |

организационная |

коммуникационная |

|

|

Документирование |

Разработка форм первичных, сводных документов и регистров |

Разработка форм аналитической отчетности |

Разработка состава, содержания и структуры бюджетов |

Организация документооборота |

Формирование и передача документов, управленческой отчетности |

|

Учет |

Учет объектов по видам, элементам, статьям |

Интерпретация доходов, расходов, финансовых результатов и др. |

Нормирование отдельных показателей |

Организация учета |

Получение и передача информации об объектах учета |

|

Анализ и принятие решений |

Информационная база анализа и принятия решений |

Оценка затрат, путей оптимизации налогообложения, ассортимента выпускаемой продукции и т. д. |

Анализ исполнения бюджетов, нормируемых показателей |

Аналитические процедуры, инструменты и методы |

Корректировка направлений деятельности организации |

|

Бюджетирование, оценка отклонений |

Информационная база бюджетирования и контроля |

Анализ бюджетов (бюджетный анализ) |

Формирование бюджетов |

Процедуры, инструменты и методы бюджетирования |

Корректировка показателей бюджетов |

|

Сегментирование и учет по центрам ответственности |

Сегментный учет и учет по центрам ответственности |

Сегментарный анализ и оценка деятельности центров ответственности |

Бюджетирование по сегментам и центрам ответственности |

Процедуры сегментирования и структурирования центров ответственности |

Формирование сегментарной отчетности и отчетности по центрам ответственности |

|

Показатели |

Разработка системы показателей |

Анализ показателей |

Планирование целевых показателей |

Методы формирования и обработки показателей |

Корректировка целевых показателей |

|

Внутренняя управленческая отчетность |

Обобщение учетной информации в управленческой отчетности |

Анализ управленческой отчетности |

Планирование показателей управленческой отчетности |

Процедуры и методы формирования управленческой отчетности |

Трансляция (передача) управленческой отчетности |

При формировании системы управленческого учета целесообразно провести оценку влияния внешних и внутренних факторов на функционирование этой системы, измерить степень действия этих факторов, рассмотреть их количественную характеристику, что сделает управленческий учет более точным, а выводы обоснованными.

Внешние и внутренние факторы, оказывающие влияние на функционирование системы управленческого учета, сгруппированы на рисунке 1.6.

Рисунок 1.6 – Внешние и внутренние факторы, оказывающие влияние на функционирование системы управленческого учета

Все факторы, в разрезе которых специалист, осуществляющий постановку и ведение управленческого учета, должен провести оценку и анализ всех особенностей экономического субъекта и, следовательно, приоритетных направлений указанной системы, целесообразно подразделять на следующие группы:

1) внутренние факторы:

- производственно-технологические (выбор видов деятельности, объем и номенклатура производства и др.);

- учетно-методические (выбор учетной политики, система информационного обеспечения, организация управленческой бухгалтерии, автоматизированная обработка данных и др.);

- налоговые (применяемый режим налогообложения, формирование структуры налогооблагаемой базы по налогам и др.);

- индивидуально-организационные (организационно-правовая форма, разработка схем гражданско-правовых сделок, размер организации, схема административно-функционального подчинения и др.);

2) внешние факторы:

- рыночно-конъюнктурные (производство социально значимой продукции, формирование цены под воздействием спроса и предложения, соответствие цены по сделке рыночной цене для целей налогообложения и др.);

- отраслевые (к примеру, для сельского хозяйства: сезонность производства, высокая доля материальных затрат, зависимость от природно-климатических факторов, срок хранения продукции, большие объемы незавершенного производства и др.);

- нормативно-правовые (изменение законодательно-нормативных актов в области учета и налогообложения).