Бухгалтерский финансовый учет финансовых результатов деятельности организации

В главе дается определение учетных категорий «финансовый результат», «прибыль (убыток)», «доходы» и «расходы». Раскрывается порядок организации бухгалтерского учета доходов, расходов и финансовых результатов хозяйствующего субъекта.

Изучив эту главу, вы сможете:

- усвоить сущность и классификацию доходов и расходов организаций;

- ознакомиться с составом нормативной базы, регламентирующей порядок бухгалтерского учета финансовых результатов в Российской Федерации;

- иметь представление о порядке отражения на счетах бухгалтерского учета доходов (расходов) по обычным видам деятельности и прочих доходов (расходов);

- усвоить последовательность действий при выведении конечного финансового результата деятельности организации.

Бухгалтерский учет доходов и расходов по обычным видам деятельности

Финансовый результат - это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и ее отдельных подразделений. Основной объем информации о финансовых результатах деятельности организаций дает бухгалтерский учет. Как учетная категория финансовый результат представляет собой разницу между доходами и расходами организации за отчетный период и выражается в показателе прибыли (убытка).

В соответствии с ПБУ 9/99 «Доходы организации» (утверждено приказом Министерства финансов Российской Федерации 06.05.1999 г. № 32н), доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Согласно ПБУ 10/99 «Расходы организации» (утверждено приказом Министерства финансов Российской Федерации 06.05.1999 г. № 33н), расходы организации - это «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

В бухгалтерском учете все доходы и расходы хозяйствующего субъекта в зависимости от их характера, условий получения и направлений деятельности делятся на:

- доходы и расходы по обычным видам деятельности;

- прочие доходы и расходы.

Для целей бухгалтерского учета организация самостоятельно относит доходы и расходы к обычным видам деятельности или прочим исходя из требований ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации», характера своей деятельности, вида доходов (расходов) и условий их получения.

В состав доходов от обычных видов деятельности относится выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив, либо отсутствует неопределенность в отношении передачи актива.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной). Они признаются в том отчетном периоде, в котором имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

В соответствии с нормами ПБУ 9/99 «Доходы организации», для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности и прочими. Таким образом, в учетной политике организации следует определить какие доходы (расходы) будут относиться к обычным видам деятельности, а какие к прочим. При этом, например, критерием отнесения того или иного вида экономической деятельности организации к обычной может служить объем получаемой выручки. Если он значителен (например, приближен к 50 % общей совокупности доходов организации) по сравнению с прочими, то такой вид деятельности можно считать обычным для организации.

Для учета доходов и расходов по обычным видам деятельности, а также для определения финансового результата по ним Планом счетов предусмотрен счет 90 «Продажи». К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль (убыток) от продаж».

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Субсчет 90-9 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно заключительными оборотами списывается с субсчета 90-9 «Прибыль (убыток) от продаж» на счет 99 «Прибыли и убытки»:

- Дебет счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» Кредит счета 99 «Прибыли и убытки» - отражена прибыль по обычным видам деятельности;

- Дебет счета 99 «Прибыли и убытки» Кредит счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» - отражен убыток по обычным видам деятельности.

Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль (убыток) от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль (убыток) от продаж»:

- Дебет счета 90 «Продажи» субсчет «Выручка» Кредит счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» - закрыт субсчет «Выручка»;

- Дебет счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» Кредит счета 90 «Продажи» субсчет «Себестоимость продаж» - закрыт субсчет «Себестоимость продаж»;

- Дебет счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» Кредит счета 90 «Продажи» субсчет «Налог на добавленную стоимость» - закрыт субсчет «Налог на добавленную стоимость»;

- Дебет счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» Кредит счета 90 «Продажи» субсчет «Акцизы» - закрыт субсчет «Акцизы».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др.

Рассмотрим на примере порядок отражения на счетах бухгалтерского учета доходов и расходов по обычным видам деятельности, а также порядок формирования финансового результата по ним.

Пример. На основании договоров поставки ООО «Вектор» в январе продала товаров на общую сумму 118000 руб. (в т.ч. НДС - 18000 руб.). Себестоимость проданных товаров составила 67000 руб., сумма коммерческих расходов, приходящихся на реализованные товары, составила 12000 руб.

В учете организации следует оформить бухгалтерские записи:

- Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи» субсчет «Выручка» - 118000 руб. - отражена выручка от продажи товаров;

- Дебет счета 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит счета 68 «Расчеты по налогам и сборам» - 18000 руб. - начислен НДС из выручки по реализованным товарам;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 41 «Товары» - 67000 руб. - списана себестоимость реализованных товаров;

- Дебет счета 51 «Расчетные счета» Кредит счета 62 «Расчеты с покупателями и заказчиками» - 118000 руб. - поступили денежные средства от покупателей за реализованные товары.

В конце января в состав себестоимости продаж подлежат списанию расходы на реализацию товаров, данное списание следует оформить записью:

Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 44 «Расходы на продажу» - 12000 руб.

Заключительной записью января выявляется финансовый результат от продаж:

- Дебет счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» Кредит счета 99 «Прибыли и убытки» - 21000 руб. (118000 - 18000 - 67000 - 12000) - отражена прибыль от реализации товаров.

По состоянию на 1 февраля у ООО «Вектор» будут следующие остатки по субсчетам счета 90 «Продажи»:

- кредитовое сальдо по субсчету «Выручка» - 118000 руб.;

- дебетовое сальдо по субсчету «Себестоимость продаж» - 79000 руб. (67000 + 12000);

- дебетовое сальдо по субсчету «Налог на добавленную стоимость» - 18000 руб.;

- дебетовое сальдо по субсчету «Приб^ьль (убыток) от продаж» - 21000 руб.

Сальдо по синтетическому счету 90 «Продажи» по состоянию на 1 февраля равно нулю.

Бухгалтерский учет прочих доходов и расходов

В состав прочих доходов включены:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если это не является основным видом деятельности организации);

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (если это не является основным видом деятельности организации);

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) (если это не является основным видом деятельности организации);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В состав прочих расходов могут входить:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организаций, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций (если это не является основным видом деятельности организации);

- остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции;

- расходы по операциям с тарой;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате;

- расходы на содержание производственных мощностей и объектов, находящихся на консервации;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам;

- суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- расходы, связанные с рассмотрением дел в судах;

- чрезвычайные и другие прочие расходы.

Для целей учета прочих доходов и расходов организации Планом счетов предусмотрен счет 91 «Прочие доходы и расходы». К счету 91 «Прочие доходы и расходы» рекомендуется открывать следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Прочие доходы организации отражаются по кредиту счета 91 «Прочие доходы и расходы», а прочие расходы - по дебету счета.

Записи по субсчетам 91 -1 «Прочие доходы» и 91 -2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91 -2 «Прочие расходы» и кредитового оборота по субсчету 91 -1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается:

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Сальдо прочих доходов и расходов» Кредит счета 99 «Прибыли и убытки» -списано сальдо прочих доходов и расходов (в случае превышения прочих доходов над прочими расходами);

- Дебет счета 99 «Прибыли и убытки» Кредит счета 91 «Прочие доходы и расходы» субсчет «Сальдо прочих доходов и расходов» - списано сальдо прочих доходов и расходов (в случае превышения прочих расходов над прочими доходами).

Таким образом, счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91 -9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 919 «Сальдо прочих доходов и расходов»:

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» Кредит счета 91 «Прочие доходы и расходы» субсчет «Сальдо прочих доходов и расходов» - закрыт субсчет «Прочие доходы»;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Сальдо прочих доходов и расходов» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» - закрыт субсчет «Прочие расходы».

Аналитический учет по счету 91 «Прочие доходы и расходы» следует вести по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Не по всей совокупности прочих доходов и расходов имеется возможность их сопоставления с целью выявления финансового результата по конкретному факту хозяйственной жизни. Как правило, возможность сопоставления возникает по фактам прочих продаж (табл. 8).

Основную часть прочих доходов и расходов составляют доходы и расходы от выбытия имущества (кроме продажи готовой продукции (работ, услуг и товаров) и от участия в других организациях (поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности).

При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и по другим причинам, безвозмездной передаче на основании акта на выбытие (списание) основных средств сумму амортизации основных средств и нематериальных активов списывают:

Дебет счета 02 «Амортизация основных средств» (05 «Аморти-зация нематериальных активов») Кредит счета 01 «Основные средства» (04 «Нематериальные активы»).

Остаточную стоимость основных средств и нематериальных активов (на основании того же акта) списывают:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 01 «Основные средства» (04 «Нематериальные активы»).

В дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» списывают также все расходы, связанные с выбытием амортизируемого имущества (включая НДС по проданному имуществу: Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 68 «Расчеты по налогам и сборам»). К таким расходам, в частности могут быть отнесены:

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» - расходы по оплате услуг независимого оценщика;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 70 «Расчеты с персоналом по оплате труда» - расходы на оплату труда работников, занятых на разборке выбывающего имущества;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» - начисленные взносы во внебюджетные фонды по заработной плате работников, занятых на разборке выбывающего имущества;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 23 «Вспомогательные производства» - стоимость услуг вспомогательного производства, связанных с выбытием имущества и т.д.

При выбытии материалов и другого неамортизируемого имущества вследствие продажи (на основании товарно-транспортной накладной), списания в связи с порчей, безвозмездной передачи их стоимость списывают:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 10 «Материалы».

Сумму задолженности покупателей за проданное имущество отражают:

Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

В состав прочих доходов и расходов также относится разница, возникающая между стоимостью передаваемого имущества и согласованной оценкой вклада в уставные капиталы других организаций неденежными средствами. Эта разница на основании бухгалтерской справки отражается:

- Дебет счета 58 «Финансовые вложения» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» - в случае превышения согласованной стоимости передаваемого имущества над учетной;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 58 «Финансовые вложения» - в случае превышения учетной стоимости передаваемого имущества над согласованной.

Доходы от участия в других организациях можно учитывать по:

- фактическому поступлению денежных средств;

- предварительному начислению доходов и записи на счетах.

При первом варианте по мере поступления денежных средств оформляется запись:

Дебет счета 50 «Касса» (51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках») Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

При втором варианте начисленные доходы оформляют следующей бухгалтерской записью:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

Фактически поступившие платежи по доходам отражают: Дебет счета 50 «Касса» (51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках») Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Относимые в состав прочих расходов оценочные резервы (под снижение стоимости материальных ценностей, под обеспечение вложений в ценные бумаги, по сомнительным долгам) на основании справок бухгалтера отражают:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 14 «Резервы под снижение стоимости материальных ценностей» (59 «Резервы под обесценение вложений», 63 «Резервы по сомнительным долгам»).

Неиспользованные резервы в периоде, следующем за периодом их создания, списывают:

Дебет счета 14 «Резервы под спижепие стоимости материальных цеппостей» (59 «Резервы под обесценение вложений», 63 «Резервы по сомнительным долгам») Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

Положительные курсовые разницы, относимые в состав прочих доходов организации, в зависимости от объекта учета и на основании бухгалтерской справки оформляют следующими бухгалтерскими записями:

- Дебет счета 58 «Финансовые вложения» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» - на сумму положительной курсовой разницы по операциям с финансовыми вложениями;

- Дебет счета 50 «Касса» (52 «Валютные счета») Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» - на сумму положительной курсовой разницы по наличным денежным средствам в валюте;

- Дебет счета 71 «Расчеты с подотчетными лицами» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» - на

сумму положительной курсовой разницы по операциям выдачи валюты под отчет;

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» - на сумму положительной курсовой разницы по задолженности перед поставщиками и подрядчиками в иностранной валюте.

Отрицательные курсовые разницы оформляют обратными бухгалтерскими записями (по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы») по отношению к положительной курсовой разнице.

В дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» списывают также расходы, связанные с благотворительной деятельностью (с кредита счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 51 «Расчетные счета» и др.), осуществлением мероприятий культурно-просветительского характера (с кредита счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и др.) и иных аналогичных мероприятий.

Затраты по аннулированным производственным заказам также входят в состав прочих расходов и оформляются записью:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 20 «Основное производство».

Рассмотрим на конкретном примере порядок учета прочих доходов и расходов организации.

Пример. В сентябре отчетного года ООО «Весна» сдало принадлежащее ей помещение склада в аренду. Сумма арендной платы за сентябрь составила 11800 руб. (в том числе НДС - 1800 руб.). Ежемесячные расходы, связанные с предоставлением имущества в аренду составляют:

- затраты на оплату труда уборщицы - 1500 руб.;

- отчисления во внебюджетные фонды по заработной плате уборщицы - 457 руб.;

- амортизация имущества, предоставленного в аренду - 1350 руб.;

- коммунальные платежи - 3400 руб.

Предоставление имущества в аренду является для организации прочей деятельностью.

В этой ситуации начисление арендной платы отражается в учете:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» - 11800 руб.

Начисление НДС из суммы арендной платы следует отразить:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 68 «Расчеты по налогам и сборам» - 1800 руб.

Расходы, связанные с предоставлением имущества в аренду следует отразить:

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 70 «Расчеты с персоналом по оплате труда» - 1500 руб. - начислена оплата труда уборщице, занятой уборкой помещения, сдаваемого в аренду;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» - 517 руб. - начислены взносы во внебюджетные фонды по оплате труда уборщицы, занятой уборкой помещения, сдаваемого в аренду;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 02 «Амортизация основных средств» - 1350 руб. - начислена амортизация по имуществу, сдаваемому в аренду;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 3400 руб. - начислены коммунальные платежи, по имуществу, сдаваемому в аренду.

По итогам месяца финансовый результат (прибыль) от сдачи имущества в аренду следует списать:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Сальдо прочих доходов и расходов» Кредит счета 99 «Прибыли и убытки» -3233 руб. (11800 - 1800 - 1500 - 517 - 1350 - 3400).

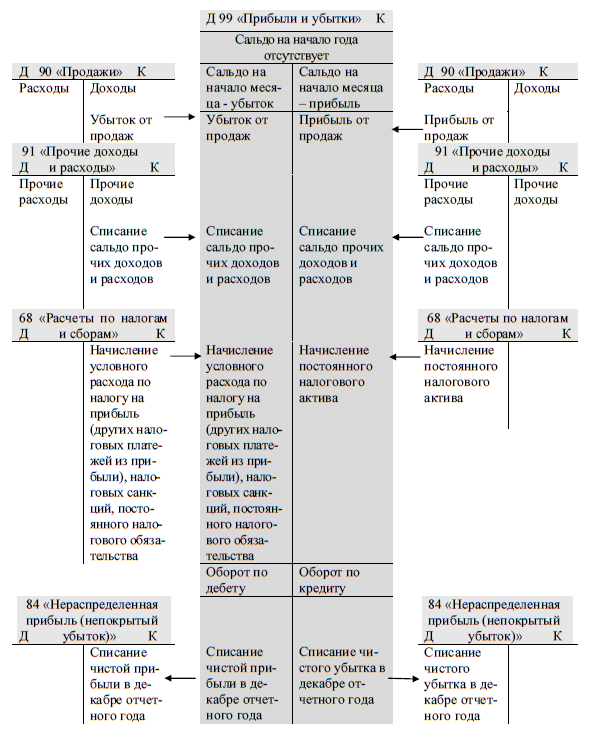

Бухгалтерский учет конечного финансового результата деятельности организации

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году Планом счетов предусмотрен счет 99 «Прибыли и убытки».

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности (списывается со счета 90 «Продажи»), а также сальдо прочих доходов и расходов (списывается со счета 91 «Прочие доходы и расходы»).

По дебету счета 99 «Прибыли и убытки» отражаются убытки, а по кредиту прибыли организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

Рис. 13. Схема формирования конечного финансового результата

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, постоянных налоговых обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (рис. 2.10).

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается (проводится реформация баланса). При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается:

- Дебет счета 99 «Прибыли и убытки» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» - списана сумма чистой прибыли отчетного года;

- Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 99 «Прибыли и убытки» - списана сумма чистого убытка отчетного года.

Аналитический учет конечного финансового результата на счете 99 «Прибыли и убытки» должен обеспечивать формирование данных, необходимых для формирования Отчета о финансовых результатах.

В целом, нормативно закрепленную методику расчета финансового результата российских организаций можно представить в виде определенного набора учетных действий (табл. 9).

Таблица 9

| Учетное действие | Регулирующий нормативный документ |

|---|---|

| Определение учетных категорий, формирующих финансовый результат (доходы и расходы) | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации, ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации» |

| Распределение доходов и расходов по видам (от обычной деятельности и прочие) | ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации» |

| Отнесение доходов и расходов на соответствующие счета бухгалтерского учета (счет 90 «Продажи», счет 91 «Прочие доходы и расходы») | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению |

| Сопоставление доходов и расходов в разрезе вида деятельности и определение финансового результата по видам деятельности | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению |

| Определение финансового результата деятельности организации в целом путем сопоставления финансовых результатов по видам (действие осуществляется на счете 99 «Прибыли и убытки»), определение бухгалтерской прибыли | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению |

| Корректировка финансового результата с учетом требований налогового законодательства (определение налогооблагаемой прибыли) | Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), 25 гл. НК РФ |

| Учет налоговых платежей из прибыли | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, Налоговый кодекс РФ |

| Определение разницы между бухгалтерской прибылью и налоговыми платежами из прибыли (определение чистой прибыли (убытка)) | Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» |

| Отнесение остатка чистой прибыли (убытка) отчетного периода на счет 84 «Нераспределенная прибыль (непокрытый убыток)» | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению |

| Представление финансового результата в отчетных формах | Федеральный закон «О бухгалтерском учете», Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации, ПБУ 4/99 «Бухгалтерская отчетность организации», Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» |

Рассмотрим порядок формирования конечного финансового результата на примере.

Пример. ООО «Сатурн» в отчетном году получило выручку от продажи готовой продукции в сумме 1298000 руб. (в том числе НДС -198000 руб.). Себестоимость проданной продукции составила 590000 руб. Расходы на продажу готовой продукции составили 170000 руб.

В этом же году организация получила доход от реализации остатков сырья в сумме 23600 руб. (в том числе НДС - 3600 руб.). Фактическая себестоимость реализованного сырья составила 18000 руб.

Помимо этого, за год в организации были начислены проценты за пользование краткосрочным кредитом в сумме 76000 руб.

Факты хозяйственной жизни по реализации готовой продукции следует отразить в учете следующим образом:

- Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи» субсчет «Выручка» - 1298000 руб. - отражена выручка от продажи готовой продукции;

- Дебет счета 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит счета 68 «Расчеты по налогам и сборам» -198000 руб. - начислен НДС из выручки по реализованной продукции;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 43 «Готовая продукция» - 590000 руб. - списана себестоимость проданной готовой продукции;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 44 «Расходы на продажу» - 170000 руб. - списаны расходы на продажу;

- Дебет счета 51 «Расчетные счета» Кредит счета 62 «Расчеты с покупателями и заказчиками» - 1298000 руб. - поступили деньги от покупателей в оплату за реализованную готовую продукцию;

- Дебет счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» Кредит счета 99 «Прибыли и убытки» - 340000 руб. (1298000 - 198000 - 590000 - 170000) - отражена прибыль от реализации готовой продукции.

В связи с тем, что реализация сырья относится к прочим видам деятельности организации, ее следует отражать на счете 91 «Прочие доходы и расходы» следующим образом:

- Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» - 23600 руб. - отражена выручка от продажи сырья;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 68 «Расчеты по налогам и сборам» - 3600 руб. - начислен НДС из выручки по реализованному сырью;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 10 «Материалы» - 18000 руб. - списана себестоимость проданного сырья;

- Дебет счета 51 «Расчетные счета» Кредит счета 62 «Расчеты с покупателями и заказчиками» - 23600 руб. - поступили деньги от покупателей в оплату за реализованное сырье.

Начисление процентов за пользование краткосрочным кредитом также следует отнести в состав прочих расходов организации:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - 76000 руб.

Сальдо прочих доходов и расходов следует списать:

Дебет счета 99 «Прибыли и убытки» Кредит счета 91 «Прочие доходы и расходы» субсчет «Сальдо прочих доходов и расходов» -74000 руб. (23600 - 3600 - 18000 - 76000) - отражено сальдо прочих доходов и расходов (убыток от прочей деятельности организации).

Таким образом, кредитовое сальдо по счету 99 «Прибыли и убытки» на 31 декабря отчетного года составит 266000 руб. (340000 -74000).

По итогам года в ООО «Сатурн» был начислен налог на прибыль в сумме 48000 руб. Начисление налога следует отразить:

Дебет счета 99 «Прибыли и убытки» Кредит счета 68 «Расчеты по налогам и сборам» - 48000 руб.

31 декабря отчетного года необходимо закрыть все субсчета к счету 90 «Продажи»:

- Дебет счета 90 «Продажи» субсчет «Выручка» Кредит счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» - 1298000 руб. - закрыт субсчет «Выручка»;

- Дебет счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» Кредит счета 90 «Продажи» субсчет «Себестоимость продаж» - 760000 руб. (590000 + 170000) закрыт субсчет «Себестоимость продаж»;

- Дебет счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» Кредит счета 90 «Продажи» субсчет «Налог на добавленную стоимость» -198000 руб. - закрыт субсчет «Налог на добавленную стоимость».

Затем необходимо закрыть все субсчета к счету 91 «Прочие доходы и расходы»:

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» Кредит счета 91 «Прочие доходы и расходы» субсчет «Сальдо прочих доходов и расходов» - 23600 руб. - закрыт субсчет «Прочие доходы»;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Сальдо прочих доходов и расходов» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» - 97600 руб. (3600 + 18000 + 76000) закрыт субсчет «Прочие расходы».

По состоянию на 31 декабря отчетного года кредитовое сальдо по счету 99 «Прибыли и убытки» составит 218000 руб. (266000 - 48000). Эта сумма - чистая прибыль ООО «Сатурн» за год. Заключительной записью декабря следует списать сумму чистой прибыли:

Дебет счета 99 «Прибыли и убытки» кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» - 218000 руб.