Бухгалтерский финансовый учет денежных средств

В данной главе раскрывается порядок организации бухгалтерского учета наличных денежных средств в кассе организации и денежных средств на ее расчетных и специальных счетах, дается описание применяемых на территории Российской Федерации форм безналичных расчетов.

Изучив эту главу, вы сможете:

- ориентироваться в содержании первичной учетной документации по движению денежных средств;

- разбираться в сущности различных форм безналичных расчетов;

- грамотно вести аналитический и синтетический учет денежных средств.

Бухгалтерский учет денежных средств в кассе

Денежные средства компании включают в себя следующие позиции:

- деньги в кассе фирмы, а также стоимость денежных документов (например, почтовых марок, оплаченных проездных билетов и путевок, денежных талонов на оплату ГСМ и т.д.), то есть дебетовое сальдо по счету 50 «Касса»;

- деньги на расчетных счетах в банке (дебетовое сальдо по счету 51 «Расчетные счета»);

- деньги в иностранной валюте, находящиеся на валютных счетах в банках (дебетовое сальдо по счету 52 «Валютные счета»);

- прочие денежные средства (например, деньги, находящиеся на специальных счетах в банках, переводы в пути и т.д.), то есть дебетовое сальдо по счету 55 «Специальные счета в банках» и счету 57 «Переводы в пути».

При осуществлении операций с наличными денежными средствами в кассе хозяйствующего субъекта необходимо руководствоваться требованиями Указаний Центрального Банка РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 г. № 3210-У и «Об осуществлении наличных расчетов» от 07.10.2013 г. № 3073-У.

Для ведения кассовых операций юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег (лимит остатка наличных денег), которая может храниться в месте для проведения кассовых операций после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

Лимит остатка наличных денег рассчитывается по формуле:

L = V x Nc

где:

L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P - расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги в рабочих днях (но не более 92 рабочих дней);

Nc - период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги в рабочих днях (не должен превышать 7 рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк - не более 14 рабочих дней).

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление в кассе наличных денег сверх установленного лимита остатка наличных денег юридическим лицом не допускается.

Уполномоченный представитель юридического лица сдает наличные деньги в банк, или в организацию, входящую в систему Банка России для зачисления их сумм на банковский счет юридического лица.

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом их числа своих работников (кассиром), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира.

Кассовые операции могут проводиться руководителем.

Кассовые операции оформляются приходными кассовыми ордерами, расходными кассовыми ордерами. Индивидуальные предприниматели кассовые документы могут не оформлять.

Кассовые документы оформляются:

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которым заключены договоры об оказании услуг по ведению бухгалтерского учета (бухгалтером);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии - руководителем), а также кассиром.

Внесение исправлений в кассовые документы не допускается.

Для осуществления кассовых операций кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

В кассовых документах указывается основание для их оформления и перечисляются прилагаемые подтверждающие документы (расчетно-платежные ведомости, платежные ведомости, заявления, счета, другие документы).

Поступающие в кассу наличные деньги и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге. Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии - руководителем) и подписываются лицом, проводившим указанную проверку. Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не осуществляются. Контроль за ведением кассовой книги осуществляет главный бухгалтер, а при его отсутствии - руководитель. Индивидуальными предпринимателями кассовая книга может не вестись.

При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных кассиром денежных средств. Записи в книгу учета принятых и выданных кассиром денежных средств осуществляются в момент передачи наличных денег и подтверждаются подписями старшего кассира и кассира.

Кассовые документы, кассовая книга, книга учета принятых и выданных кассиром денежных средств могут оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение. Помимо этого кассовые документы могут оформляться в электронном виде с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона «Об электронной подписи» от 06.04.2011 г. № 63-ФЗ.

Прием наличных денег юридическим лицом, индивидуальным предпринимателем проводится по приходным кассовым ордерам.

При получении приходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера, а при их отсутствии - наличие подписи руководителя и ее соответствие имеющемуся образцу, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир подписывает приходный кассовый ордер, проставляет на квитанции к приходному кассовому ордеру, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру.

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер кассир перечеркивает и передает главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю для переоформления приходного кассового ордера на фактически вносимую сумму наличных денег.

Приходный кассовый ордер может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, на общую сумму принятых наличных денег.

Индивидуальные предприниматели и юридические лица не вправе расходовать поступившие в их кассы наличные деньги в валюте Российской Федерации за проданные ими товары, выполненные работы или оказанные услуги, а также полученные в качестве страховых премий, за исключением следующих целей:

- выплаты работникам, включенные в фонд заработной плат и выплаты социального характера;

- выплат страховых возмещений по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- выдачи наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

- оплаты товаров (кроме ценных бумаг), работ, услуг;

- выдачи наличных денег работникам по отчет;

- возврата за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги.

Выдача наличных денег проводится по расходным кассовым ордерам. Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам, расчетно-платежным ведомостям, платежным ведомостям.

Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости), при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации, либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, данным предъявляемого получателем документа, удостоверяющего его личность.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности, а также соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного доверенным лицом документа. В расчетно-платежной ведомости (платежной ведомости) перед подписью лица, которому доверено получение наличных денег, кассир делает надпись «по доверенности». Доверенность прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости).

При выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер получателю наличных денег для проставления подписи.

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере.

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости (платежной ведомости). Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчет-но-платежной ведомости (платежной ведомости). Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может нревышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчет-но-платежной ведомости (платежной ведомости) проставляет оттиск печати (штампа) или делает запись «депонировано» напротив фамилий и инициалов работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости (платежной ведомости), проставляет свою подпись и передает расчетно-платежную ведомость (платежную ведомость) для подписания главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю). На фактически выданные суммы наличных денег по расчетно-платежной ведомости (платежной ведомости) оформляется расходный кассовый ордер.

Наличные расчеты производятся в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тыс. руб. либо сумму в иностранной валюте, эквивалентную 100 тыс. руб. по официальному курсу Банка Росси на дату проведения наличных расчетов.

Наличные расчеты производятся в размере, не превышающем предельный размер наличных расчетов, при исполнении гражданско-правовых обязательств, предусмотренных договором, заключенным между участниками наличных расчетов, и вытекающих из него и исполняемых как в период действия договора, так и после окончания срока его действия.

Без учета предельного размера наличных расчетов осуществляется расходование на следующие цели:

- выплаты работника, включенные в фонд заработной платы, и выплаты социального характера;

- на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

- выдачу работникам под отчет.

Для обобщения информации о наличии и движении денежных средств в кассах организации предназначен активный счет 50 «Касса». К счету 50 «Касса» могут быть открыты субсчета:

- 50-1 «Касса организации» - учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты;

- 50-2 «Операционная касса» - учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости;

- 50-3 «Денежные документы» - учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видами др.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Учет наличных денежных средств предполагает формирование следующих бухгалтерских записей:

- денежные средства, снятые с расчетного счета, оприходованы в кассу:

Дебет счета 50 «Касса» Кредит счета 51 «Расчетные счета»;

- иностранная валюта, снятая с валютного счета, оприходована в кассу:

Дебет счета 50 «Касса» Кредит счета 52 «Валютные счета»;

- поставщик вернул в кассу излишне уплаченные ему денежные средства:

Дебет счета 50 «Касса» Кредит счета 60 «Расчеты с поставщиками и подрядчиками»;

- оприходованы в кассу наличные денежные средства, поступившие от покупателей:

Дебет счета 50 «Касса» Кредит счета 62 «Расчеты с покупателями и заказчиками»;

- наличные денежные средства, полученные по договору краткосрочного кредита (займа), оприходованы в кассу:

Дебет счета 50 «Касса» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам»;

- наличные денежные средства, полученные по договору долгосрочного кредита (займа), оприходованы в кассу:

Дебет счета 50 «Касса» Кредит счета 67 «Расчеты но долгосрочным кредитам и займам»;

- неиспользованные денежные средства, ранее выданные под отчет, возвращены в кассу:

Дебет счета 50 «Касса» Кредит счета 71 «Расчеты с подотчетными лицами»;

- денежные средства, полученные от сотрудника в возмещение материального ущерба, оприходованы в кассу:

Дебет счета 50 «Касса» Кредит счета 73 «Расчеты с персоналом но прочим операциям» субсчет 2 «Расчеты но возмещению материального ущерба»;

- оприходованы наличные денежные средства, внесенные в качестве вклада в уставный капитал:

Дебет счета 50 «Касса» Кредит счета 75 «Расчеты с учредителями» субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»;

- получены в кассу денежные средства в счет причитающихся дивидендов (доходов) от участия в других организациях или по договору о совместной деятельности:

Дебет счета 50 «Касса» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 3 «Расчеты по причитающимся дивидендам и другим доходам»;

- поступили наличные денежные средства за проданную продукцию (товары, работы, услуги):

Дебет счета 50 «Касса» Кредит счета 90 «Продажи» субсчет 1 «Выручка»;

- поступили в кассу средства от продажи прочего имущества организации, а также прочие доходы:

Дебет счета 50 «Касса» Кредит счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы»;

- оприходованы наличные денежные средства, полученные безвозмездно:

Дебет счета 50 «Касса» Кредит счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы»;

- внесены наличные денежные средства из кассы на расчетный счет: Дебет счета 51 «Расчетные счета» Кредит счета 50 «Касса»;

- внесена на валютный счет наличная иностранная валюта: Дебет счета 52 «Валютные счета» Кредит счета 50 «Касса»;

- приобретены акции за наличные денежные средства:

Дебет счета 58 «Финансовые вложения» субсчет 1 «Паи и акции» Кредит счета 50 «Касса»;

- предоставлен заем другой организации наличными денежными средствами:

Дебет счета 58 «Финансовые вложения» субсчет 3 «Предоставленные займы» Кредит счета 50 «Касса»;

- погашена задолженность перед поставщиком (подрядчиком) наличными денежными средствами:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 50 «Касса»;

- возвращены излишне уплаченные покупателем (заказчиком) наличные денежные средства:

Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 50 «Касса»;

- выданы из кассы денежные средства в погашение краткосрочного кредита (займа) и процентов по нему:

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 50 «Касса»;

- выданы работникам путевки, оплаченные за счет средств социального страхования:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 1 «Расчеты по социальному страхованию» Кредит счета 50 «Касса»;

- выплачена из кассы заработная плата (дивиденды) работникам: Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса»;

- наличные денежные средства выданы под отчет:

Дебет счета 71 «Расчеты с подотчетными лицами» Кредит счета 50 «Касса»;

- выплачены из кассы дивиденды (доходы) учредителю (участнику) организации:

Дебет счета 75 «Расчеты с учредителями» субсчет 2 «Расчеты по выплате доходов» Кредит счета 50 «Касса»;

- выплачена работникам из кассы депонированная заработная плата:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам» Кредит счета 50 «Касса»;

- отражена недостача наличных денег в кассе организации (при инвентаризации или ревизии кассы):

Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счета 50 «Касса».

Формы безналичных расчетов

Формы безналичных расчетов, применяемые между плательщиками и получателями средств на территории Российской Федерации, обозначены в положении Центрального банка Российской Федерации «О правилах осуществления перевода денежных средств» от 19 июня 2012 г. № 383-П.

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

- расчетов платежными поручениями;

- расчетов по аккредитиву;

- расчетов инкассовыми поручениями;

- расчетов чеками;

- расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.

Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами.

Плательщиками, получателями средств являются юридические лица, индивидуальные предприниматели, физические лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, физические лица, банки. Взыскатели средств могут являться получателями средств. По распоряжениям взыскателей средств, в том числе органов принудительного исполнения, налоговых органов, получателем средств может быть также орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств.

Взыскатель средств в распоряжении, направляемом с исполнительным документом о взыскании, указывает получателем средств себя или орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств.

Банки осуществляют перевод денежных средств по банковским счетам посредством списания денежных средств с банковских счетов плательщиков:

- и зачисления денежных средств на банковские счета получателей средств;

- и выдачи наличных денежных средств получателям средств -физическим лицам;

- и увеличения остатка электронных денежных средств получателей средств.

Кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных средств платежа, посредством:

- приема наличных денежных средств, распоряжения плательщика

- физического лица и зачисления денежных средств на банковский счет получателя средств;

- приема наличных денежных средств, распоряжения плательщика

- физического лица и выдачи наличных денежных средств получателю средств - физическому лицу;

- приема наличных денежных средств, распоряжения плательщика

- физического лица и увеличения остатка электронных денежных средств получателя средств;

- уменьшения остатка электронных денежных средств плательщика и зачисления денежных средств на банковский счет получателя средств;

- уменьшения остатка электронных денежных средств плательщика и выдачи наличных денежных средств получателю средств - физическому лицу;

- уменьшения остатка электронных денежных средств плательщика и увеличения остатка электронных денежных средств получателя средств.

Перевод денежных средств может быть осуществлен банком с последующим возмещением в соответствии с договором банком плательщика денежных средств в размере сумм распоряжений, исполненных банком получателя средств.

Перевод денежных средств может осуществляться с участием банка, не являющегося банком плательщика и банком получателя средств (банк-посредник).

Платежные поручения, инкассовые поручения, платежные требования, платежные ордера, банковские ордера являются расчетными (платежными) документами.

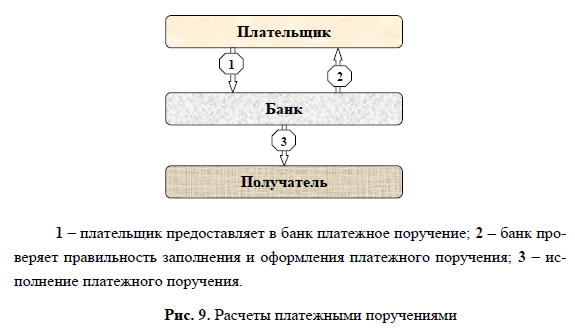

При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств, указанному в распоряжении плательщика.

Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

Платежное поручение действительно для представления в банк в течение 10 календарных дней со дня, следующего за днем его составления.

Если плательщиком является банк, перевод денежных средств на банковский счет клиента - получателя средств может осуществляться банком на основании составляемого им банковского ордера.

В распоряжении о переводе денежных средств без открытия банковского счета плательщика - физического лица на бумажном носителе должны быть указаны реквизиты плательщика, получателя средств, банков, сумма перевода, назначение платежа, а также может быть указана иная информация, установленная кредитной организацией или получателем средств по согласованию с банком. Распоряжение о переводе денежных средств без открытия банковского счета плательщика - физического лица может быть составлено в виде заявления.

Форма распоряжения о переводе денежных средств без открытия банковского счета плательщика - физического лица на бумажном носителе устанавливается кредитной организацией или получателями средств по согласованию с банком.

На основании распоряжения о переводе денежных средств без открытия банковского счета плательщика - физического лица кредитная организация составляет платежное поручение.

Распоряжение о переводе денежных средств без открытия банковского счета плательщика - физического лица, передаваемое с использованием электронного средства платежа, должно содержать информацию, позволяющую установить плательщика, получателя средств, сумму перевода, назначение платежа.

Схема применения платежного поручения отражена на рис. 9.

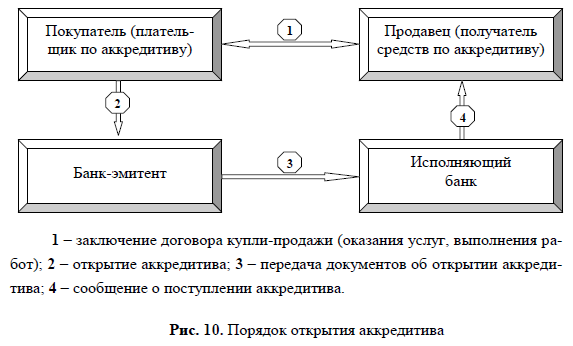

При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий (исполнение аккредитива), либо предоставляет полномочие другому банку (исполняющему банку) на исполнение аккредитива. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Исполнение аккредитива осуществляется на основании представленных документов.

Передача аккредитива, изменений условий аккредитива, заявлений, уведомлений, извещений и иной обмен информацией по аккредитиву могут осуществляться в электронном виде или на бумажном носителе с использованием любых средств связи, позволяющих достоверно установить отправителя.

Порядок открытия аккредитива представлен на рис. 10.

Открытие аккредитива осуществляется банком-эмитентом на основании заявления плательщика об открытии аккредитива, составляемого в порядке, установленном банком. Согласие исполняющего банка на исполнение аккредитива не препятствует его исполнению банком-эмитентом.

Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком. В аккредитиве должна быть указана следующая обязательная информация:

- номер и дата аккредитива;

- сумма аккредитива;

- реквизиты плательщика;

- реквизиты банка-эмитента;

- реквизиты получателя средств;

- реквизиты исполняющего банка;

- вид аккредитива;

- срок действия аккредитива;

- способ исполнения аккредитива;

- перечень документов, представляемых получателем средств, и требования к представляемым документам;

- назначение платежа;

- срок представления документов;

- необходимость подтверждения (при наличии);

- порядок оплаты комиссионного вознаграждения банков.

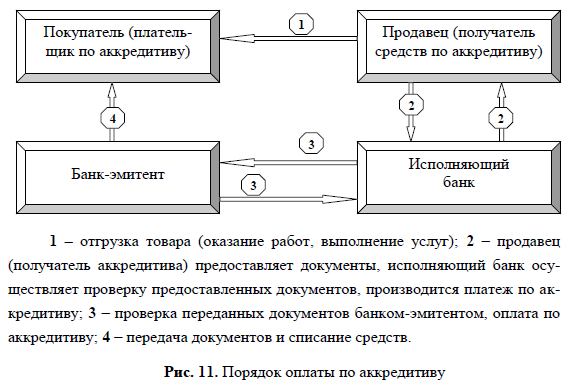

В аккредитиве может быть указана иная информация. Схема оплаты по аккредитиву отражена на рис. 11.

При получении от банка-эмитента аккредитива с полномочием на исполнение аккредитива исполняющий банк в случае несогласия принять полномочие на исполнение аккредитива обязан известить об этом банк-эмитент не позднее трех рабочих дней начиная со дня поступления аккредитива.

Исполняющий банк сообщает условия поступившего от банка-эмитента аккредитива получателю средств. В соответствии с полномочиями, предоставленными банком-эмитентом, исполняющий банк может привлекать для сообщения условий аккредитива другой банк, в том числе банк получателя средств, который извещает исполняющий банк о дате сообщения условий аккредитива получателю средств. В случае своего несогласия или невозможности сообщить условия аккредитива получателю средств банк извещает об этом исполняющий банк не позднее трех рабочих дней начиная со дня поступления аккредитива.

Перевод денежных средств в исполняющий банк в качестве покрытия по покрытому (депонированному) аккредитиву осуществляется платежным поручением банка-эмитента с указанием информации, поз-

По просьбе банка-эмитента безотзывный аккредитив может быть подтвержден исполняющим банком (подтверждающий банк), который извещает банк-эмитент о дате подтверждения аккредитива. В случае своего несогласия подтвердить аккредитив исполняющий банк извещает об этом банк-эмитент не позднее трех рабочих дней начиная со дня поступления аккредитива. Если иное не предусмотрено условиями аккредитива, исполняющий банк вправе сообщить условия аккредитива получателю средств без своего подтверждения.

В случае изменения условий или отмены аккредитива плательщик представляет в банк-эмитент соответствующее заявление. В соответствии с полученным заявлением банк-эмитент направляет в исполняющий банк извещение об изменении условий или отмене аккредитива. Исполняющий банк на основании поступившего от банка-эмитента извещения сообщает получателю средств об изменении условий или отмене аккредитива.

Частичное принятие изменений условий аккредитива получателем средств не допускается.

Условия безотзывного аккредитива являются измененными или безотзывный аккредитив является отмененным со дня, следующего за днем получения исполняющим банком заявления получателя средств с его согласием, о котором исполняющий банк извещает банк-эмитент не позднее трех рабочих дней начиная со дня поступления заявления получателя средств. Согласие получателя средств на изменение условий безотзывного аккредитива может быть выражено посредством представления документов, соответствующих измененным условиям аккредитива.

Условия подтвержденного аккредитива считаются измененными или аккредитив считается отмененным со дня, следующего за днем получения банком-эмитентом согласия подтверждающего банка и получателя средств.

При поступлении аккредитива и возникновении сомнений в правильности указания реквизитов аккредитива исполняющий банк вправе направить запрос в произвольной форме в банк-эмитент. Уточнение реквизитов аккредитива осуществляется в пределах срока действия аккредитива. При этом исполняющий банк может предварительно уведомить получателя средств или банк получателя средств об открытии аккредитива получателю средств.

Для исполнения аккредитива получатель средств представляет в исполняющий банк (по месту его нахождения), в том числе через банк, сообщивший получателю средств условия аккредитива, документы, предусмотренные условиями аккредитива, в течение срока действия аккредитива и в пределах предусмотренного условиями аккредитива срока для представления документов. Если дата истечения срока действия аккредитива, срока для представления документов приходится на нерабочий день, получатель средств может представить документы в первый рабочий день после дня истечения соответствующего срока.

Получатель средств может представить документы непосредственно в банк-эмитент. По покрытому (депонированному) аккредитиву банк-эмитент обязан запросить у исполняющего банка подтверждение, что получателем средств документы в исполняющий банк не представлялись, и вправе потребовать от исполняющего банка возврата суммы покрытия на основании запроса, подтверждающего представление документов получателем средств в банк-эмитент, а в случае подтвержденного аккредитива - также исполнение аккредитива банком-эмитентом. В этом случае исполняющий банк осуществляет возврат суммы покрытия не позднее рабочего дня, следующего за днем получения запроса банка-эмитента.

В случаях, предусмотренных условиями аккредитива, в исполняющий банк с его согласия могут представляться документы в электронном виде. Порядок представления документов в электронном виде определяется по соглашению между банком-эмитентом и исполняющим банком и доводится до получателя средств.

Банк (исполняющий банк, банк-эмитент) проверяет соответствие по внешним признакам представленных документов и их реквизитов требованиям, предусмотренным условиями аккредитива, а также отсутствие противоречий между документами. Документы, содержащие расхождения с условиями аккредитива и (или) противоречия с другими представленными документами, признаются не соответствующими условиям аккредитива.

Срок проверки документов не должен превышать пяти рабочих дней, следующих за днем получения документов. В случае несоблюдения указанного срока банк не вправе ссылаться на несоответствие представленных документов условиям аккредитива. При представлении документов менее чем за пять рабочих дней до истечения срока действия аккредитива исполняющий банк вправе осуществлять проверку документов в пределах пятидневного срока, при этом закрытие аккредитива до окончания указанного срока не осуществляется.

При установлении соответствия представленных документов условиям аккредитива исполняющий банк осуществляет исполнение аккредитива.

Исполнение аккредитива может осуществляться банком следующими способами:

- непосредственно по представлении документов в срок не позднее трех рабочих дней со дня принятия банком решения о соответствии представленных получателем средств документов условиям аккредитива, но не позднее трех рабочих дней после истечения пятидневного срока, установленного для проверки представленных документов;

- с отсрочкой исполнения в определенную (определенные) условиями аккредитива дату (даты) или установленный срок начиная с даты совершения определенных действий, включая представление документов, отгрузку товаров;

- иным способом, предусмотренным условиями аккредитива.

Исполнение аккредитива осуществляется посредством перевода денежных средств платежным поручением исполняющего банка на банковский счет получателя средств или посредством зачисления соответствующей суммы на банковский счет получателя средств в исполняющем банке.

При исполнении непокрытого (гарантированного) аккредитива исполняющий банк вправе не осуществлять исполнение аккредитива до поступления денежных средств от банка-эмитента, за исключением случая подтверждения аккредитива подтверждающим банком.

При исполнении отзывного аккредитива исполняющий банк осуществляет исполнение аккредитива в полной сумме и на действующих условиях аккредитива, если до представления документов получатель средств не получил от банка-эмитента извещения об отмене аккредитива или изменении других условий аккредитива, в части суммы аккредитива - при получении от банка-эмитента извещения об уменьшении суммы аккредитива.

После исполнения аккредитива исполняющий банк направляет банку-эмитенту извещение об исполнении аккредитива с указанием суммы исполнения и приложением представленных документов не позднее трех рабочих дней после дня исполнения аккредитива.

Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств. Получателем средств может являться банк, в том числе банк плательщика.

Инкассовое поручение составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

Применение инкассовых поручений при расчетах по инкассо осуществляется при наличии в договоре банковского счета между плательщиком и банком плательщика условия о списании денежных средств с банковского счета плательщика и представлении плательщиком в банк плательщика сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве плательщика и основном договоре, в том числе в случаях, предусмотренных федеральным законом. Право предъявления инкассовых поручений к банковскому счету плательщика может быть подтверждено получателем средств посредством представления в банк плательщика соответствующих документов.

Если получателем средств является банк плательщика, условие о списании денежных средств с банковского счета плательщика может быть предусмотрено договором банковского счета и (или) иным договором между банком плательщика и плательщиком.

Если получателем средств является банк плательщика, списание денежных средств с банковского счета клиента-плательщика может осуществляться банком в соответствии с договором банковского счета на основании составляемого банком банковского ордера.

В целях исполнения распоряжения взыскателя средств, не являющегося инкассовым поручением, предъявленного непосредственно в банк плательщика, указанный банк составляет инкассовое поручение.

Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика через банк получателя средств.

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня, следующего за днем его составления.

Банк получателя средств, принявший инкассовое поручение в целях взыскания денежных средств, обязан предъявить инкассовое поручение в банк плательщика.

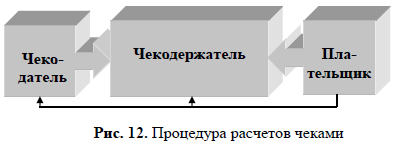

Расчеты чеками осуществляются в соответствии с федеральным законом и договором.

Чек - представляет собой распоряжение организации банку выдать указанную в нем сумму наличных денег с его расчетного счета.

Чек должен содержать реквизиты, установленные федеральным законом, а также может содержать реквизиты, определяемые кредитной организацией. Форма чека устанавливается кредитной организацией.

Кредитная организация обязана удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

Чеки кредитных организаций применяются при осуществлении перевода денежных средств, за исключением перевода денежных средств Банком России.

Процедура расчетов чеками представлена на рис. 12.

При расчетах в форме перевода денежных средств по требованию получателя средств (прямое дебетование) получателем средств может являться банк, в том числе банк плательщика.

При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств применяется платежное требование, иное распоряжение получателя средств (например, инкассовое поручение). Если получателем средств является банк, списание денежных средств с банковского счета клиента-плательщика при наличии заранее данного акцепта плательщика может осуществляться банком в соответствии с договором банковского счета на основании составляемого банком банковского ордера.

Платежные требования предъявляются получателем средств к счету плательщика через банк, обслуживающий получателя средств. Платежное требование является расчетным документом, содержащим требование получателя средств, предъявляемое на основании договора с плательщиком, об осуществлении банком списания денежных средств с банковского счета плательщика с его согласия (акцепта плательщика). Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Платежное требование составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

Платежное требование может быть предъявлено в банк плательщика через банк получателя средств.

Платежное требование, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня, следующего за днем его составления.

Расчеты в форме перевода электронных денежных средств осуществляются путем одновременного принятия оператором электронных денежных средств распоряжения клиента, уменьшения им остатка электронных денежных средств плательщика и увеличения им остатка электронных денежных средств получателя средств на сумму перевода электронных денежных средств. Перевод электронных денежных средств осуществляется незамедлительно после принятия оператором электронных денежных средств распоряжения клиента.

Использование формы расчетов посредствам электронных денежных средств регулируется нормами Федерального закона «О национальной платежной системе» от 27.06.2011 г. № 161-ФЗ. Согласно данному нормативному акту, под электронными денежными средствами понимаются денежные средства, которые предварительно предоставлены одним лицом другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета, для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа.

Учет денежных средств на расчетных и специальных счетах в банках

Порядок открытия и закрытия расчетных счетов экономического субъекта регламентируется Инструкцией Банка России от 30.05.2014 г. № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

Основанием открытия счета является заключение договора счета соответствующего вида и представление до открытия счета всех документов и информации, определенных законодательством Российской Федерации, при условии, что:

- проведена идентификация клиента, его представителя, выгодоприобретателя;

- приняты обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев за исключением случаев, когда идентификация бенефициарных владельцев не проводится.

Для открытия расчетного счета, компании необходимо представить в банк следующие документы:

- свидетельство о государственной регистрации юридического лица;

- учредительные документы юридического лица;

- выданные юридическому лицу лицензии (разрешения), если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор, на основании которого открывается счет;

- карточку с образцами подписей и оттиска печати;

- документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете, а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

- документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

- свидетельство о постановке на учет в налоговом органе либо документ, выдаваемый налоговым органом в случаях, предусмотренных законодательством Российской Федерации, в целях открытия счета.

Для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях, предназначен счет 51 «Расчетные счета».

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации.

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

На счете 51 «Расчетные счета» могут быть отражены следующие факты хозяйственной жизни:

- внесены на расчетный счет наличные денежные средства из кассы организации:

Дебет счета 51 «Расчетные счета» Кредит счета 50 «Касса»;

- переведены денежные средства с одного расчетного счета на другой:

Дебет счета 51 «Расчетные счета» Кредит счета 51 «Расчетные счета»;

- денежные средства перечислены со специального счета в банке на расчетный счет:

Дебет счета 51 «Расчетные счета» Кредит счета 55 «Специальные счета в банках»;

- денежные средства, находившиеся в пути, зачислены на расчетный счет:

Дебет счета 51 «Расчетные счета» Кредит счета 57 «Переводы в пути»;

- денежные средства, ранее выданные по договору займа другой организации, возвращены на расчетный счет:

Дебет счета 51 «Расчетные счета» кредит счета 58 «Финансовые вложения» субсчет 3 «Предоставленные займы»;

- поставщик вернул на расчетный счет излишне уплаченные ему денежные средства:

Дебет счета 51 «Расчетные счета» Кредит счета 60 «Расчеты с поставщиками и подрядчиками»;

- денежные средства, поступившие от покупателя, зачислены на расчетный счет:

Дебет счета 51 «Расчетные счета» Кредит счета 62 «Расчеты с покупателями и заказчиками»;

- денежные средства, полученные по договору краткосрочного кредита (займа), поступили на расчетный счет:

Дебет счета 51 «Расчетные счета» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам»;

- денежные средства, полученные по договору долгосрочного кредита (займа), поступили на расчетный счет:

Дебет счета 51 «Расчетные счета» кредит счета 67 «Расчеты по долгосрочным кредитам и займам»;

- неиспользованные денежные средства, ранее выданные под отчет, возвращены на расчетный счет:

Дебет счета 51 «Расчетные счета» Кредит счета 71 «Расчеты с подотчетными лицами»;

- денежные средства, предоставленные ранее сотруднику в виде займа, возвращены на расчетный счет:

Дебет счета 51 «Расчетные счета» Кредит счета 73 «Расчеты с персоналом по прочим операциям» субсчет 1 «Расчеты по предоставленным займам»;

- денежные средства, поступившие от сотрудника в возмещение материального ущерба, зачислены на расчетный счет:

Дебет счета 51 «Расчетные счета» Кредит счета 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба»;

- поступили на расчетный счет денежные средства в качестве вклада в уставный капитал:

Дебет счета 51 «Расчетные счета» Кредит счета 75 «Расчеты с учредителями» субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал;

- страховое возмещение, полученное от страховой организации, зачислено на расчетный счет:

Дебет счета 51 «Расчетные счета» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 1 «Расчеты по имущественному и личному страхованию»;

- зачислены на расчетный счет денежные средства по признанной (присужденной) претензии:

Дебет счета 51 «Расчетные счета» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 2 «Расчеты по претензиям»;

- поступили на расчетный счет средства целевого финансирования: Дебет счета 51 «Расчетные счета» Кредит счета 86 «Целевое финансирование»;

- оприходованы безналичные денежные средства, полученные безвозмездно:

Дебет счета 51 «Расчетные счета» Кредит счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы»;

- денежные средства, снятые с расчетного счета, оприходованы в кассу:

Дебет счета 50 «Касса» Кредит счета 51 «Расчетные счета»;

- купленная иностранная валюта зачислена на валютный счет: Дебет счета 52 «Валютные счета» Кредит счета 51 «Расчетные счета»;

- перечислены денежные средства с расчетного счета на специальный счет в банке:

Дебет счета 55 «Специальные счета в банке» Кредит счета 51 «Расчетные счета»;

- направлены денежные средства с расчетного счета на покупку иностранной валюты:

Дебет счета 57 «Переводы в пути» Кредит счета 51 «Расчетные счета»;

- оплачена с расчетного счета стоимость приобретенных акций: Дебет счета 58 «Финансовые вложения» субсчет 1 «Паи и акции» Кредит счета 51 «Расчетные счета»;

- перечислены денежные средства с расчетного счета по договору займа:

Дебет счета 58 «Финансовые вложения» субсчет 3 «Предоставленные займы» Кредит счета 51 «Расчетные счета»;

- внесен вклад по договору простого товарищества безналичными денежными средствами:

Дебет счета 58 «Финансовые вложения» субсчет 4 «Вклады по договору простого товарищества» Кредит счета 51 «Расчетные счета»;

- погашена задолженность перед поставщиком (подрядчиком) безналичными денежными средствами, а также выдан поставщику (подрядчику) аванс безналичными денежными средствами:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетные счета»;

- возвращены с расчетного счета излишне уплаченные покупателем денежные средства):

Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 51 «Расчетные счета»;

- списаны с расчетного счета денежные средства в погашение краткосрочного кредита (займа) и процентов по нему:

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 51 «Расчетные счета»;

- списаны с расчетного счета денежные средства в погашение долгосрочного кредита (займа) и процентов по нему:

Дебет счета 67 «Расчеты по долгосрочным кредитам и займам» Кредит счета 51 «Расчетные счета»;

- уплачены с расчетного счета налоги и сборы в бюджет:

Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета 51 «Расчетные счета»;

- уплачены с расчетного счета страховые взносы во внебюджетные фонды:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» Кредит счета 51 «Расчетные счета»;

- перечислена с расчетного счета заработная плата (дивиденды) работникам:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 51 «Расчетные счета»;

- безналичные денежные средства предоставлены работнику в виде займа:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет 1 «Расчеты по предоставленным займам» Кредит счета 51 «Расчетные счета»;

- безналичные денежные средства направлены на выплату дивидендов (доходов) учредителю (участнику) организации:

Дебет счета 75 «Расчеты с учредителями» субсчет 2 «Расчеты по выплате доходов» Кредит счета 51 «Расчетные счета»;

- депонированная заработная плата выплачена работникам с расчетного счета:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам» Кредит счета 51 «Расчетные счета».

Специальные банковские счета открываются юридическим лицам для осуществления предусмотренных им операций соответствующего вида. Для открытия специального банковского счета в банк представляются те же документы, что и для открытия расчетного счета.

Для учета движения денежных средств на специальном банковском счете предназначен счет 55 «Специальные счета в банках». Счет предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами, в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

- 55-1 «Аккредитивы» - учитывается движение средств, находящихся в аккредитивах;

- 55-2 «Чековые книжки» - учитывается движение средств, находящихся в чековых книжках;

- 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно.

Формирование бухгалтерских записей с применением счета 55 «Специальные счета в банках» представлено в табл. 7.

Таблица 7.

| Содержание | Корреспонденция счетов | Первичный документ | |

|---|---|---|---|

| Дебет | Кредит | ||

| Отражение операций по покрытому аккредитиву | |||

| Переведены денежные средства с расчетного счета на аккредитив | 55 | 51 | Выписка банка |

| Отражено перечисление средств на счет поставщика | 60, 76 | 55 | Выписка банка |

| Неиспользованные средства возвращены банком на расчетный счет | 51 | 55 | Выписка банка |

| Учет денежных средств в чековых книжках | |||

| Депонированы средства для расчетов по чекам | 55 | 51 | Выписки банка |

| Оприходованы чеки, полученные в банке | 006 | Бухгалтерская справка | |

| Списаны средства по чекам, предъявленным к оплате | 60, 76 | 55 | Выписки банка |

| Списаны использованные чеки | 006 | Бухгалтерская справка | |

| Неиспользованные средства, депонированные ранее для оплаты чеков, зачислены на расчетный счет | 51 | 55 | Выписки банка |

| Списаны чеки, возвращенные в банк | 006 | Выписки банка | |

| Учет денежных средств на депозитных счетах | |||

| Перечислены денежные средства с расчетного счета на депозит | 55 | 51 | Выписки банка |

| Зачислены на расчетный счет средства с депозитного счета | 51 | 55 | Выписки банка |

| Начислены проценты по депозитному вкладу | 76 | 91 | Бухгалтерская справка |

| Получены проценты за размещение средств на депозите на расчетный счет | 51 | 76 | Выписки банка |

Построение аналитического учета по счету 55 «Специальные счета в банках» должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т. п. на территории Российской Федерации и за ее пределами.