Бухгалтерский финансовый учет затрат на производство и реализацию продукции (работ, услуг)

В главе дается определение категории «затраты» и их классификация. Раскрывается порядок организации бухгалтерского учета затрат на производство, расходов по обслуживанию и управлению. Описаны альтернативные варианты оценки незавершенного производства и списания общехозяйственных расходов.

Изучив эту главу, вы сможете:

- усвоить разницу межжду понятиями «издержки», «затраты:», «себестоимость»;

- узнать о составе элементов и статей затрат;

- иметь представление о составе первичной учетной документации, оформляемой в процессе учета затрат на производство и реализацию продукции;

- узнать о порядке отражения на счетах бухгалтерского учета затрат на производство и реализацию продукции;

- ознакомиться с порядком распределения косвенных затрат организации и последовательностью закрытия счетов учета затрат.

Понятие и классификация затрат на производство

Производственный процесс представляет собой производительное соединение трех компонентов: живого труда, предметов и средств труда (овеществленного труда). Совокупные затраты живого и овеществленного труда на производство составляют издержки производства. Совокупность всех издержек производства за определенный период времени, связанных с обеспечением процесса расширенного воспроизводства, представляет собой затраты на производство.

Затраты - это выраженная в денежном измерении стоимость каких-либо ресурсов (материальных, трудовых, финансовых), использованных на обеспечение процесса расширенного воспроизводства. Затраты увеличивают стоимость определенного вида активов. При этом или уменьшается стоимость других активов (например, товарно-материальных ценностей), или увеличиваются обязательства к выплате.

Совокупные затраты организации на изготовление и реализацию продукции (работ, услуг) в денежном выражении формируют себестоимостью продукции.

Затраты на производство образуют производственную себестоимость, а затраты на производство и реализацию продукции - полную себестоимость продукции.

Определение величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости. В процессе калькулирования себестоимости необходимо выделять:

- объект калькулирования - продукт производства, технологическую фазу, стадию и т.д.;

- калькуляционную единицу - показатели, характеризующие объекты калькуляции. Калькуляционная единица представляет собой измеритель объекта калькулирования - 1 ц, 1т, 1 кг и т.д.

Рациональной организации учета производственных затрат способствует их группировка и классификация по совокупности признаков. По экономическому содержанию затраты группируются по элементам -однородным видам затрат, неразложимых на составные части, состав которых определяется основными факторами производственно-хозяйственной деятельности.

В соответствии с экономической сутью (согласно п. 8 ПБУ 9/99 «Расходы организации») затраты классифицируются по следующим элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты (налоги, сборы, затраты на командировки, плата за подготовку и переподготовку кадров, оплата услуг связи, плата за аренду и пр.).

Материальные затраты отражают стоимость израсходованных в процессе производства продукции: сырья, материалов, топлива, энергии, покупных комплектующих изделий, полуфабрикатов и т.д.

В составе затрат на оплату труда учитывают затраты на оплату труда работников организации, физических лиц, связанных с их участием в производстве продукции и ее продаже, выполнением работ, оказанием услуг, в управлении, выполнением других работ и служебных обязанностей, а также другие выплаты работникам, предусмотренные действующим законодательством и коллективными договорами, локальными нормативными актами организации и обусловленные выполнением работниками своих обязанностей.

В составе отчислений на социальные нужды учитывают суммы страховых взносов в связи с обязательным социальным страхованием работников, их пенсионным обеспечением и медицинским страхованием.

В составе элемента затрат «Амортизация» учитываются суммы начисленной амортизации по имуществу, используемому или предназначенному для использования в процессе производства и продажи продукции, выполнения работ, оказания услуг.

В составе прочих затрат учитываются иные затраты, формирующие затраты на производство и продажу продукции, выполнение работ, оказание услуг, управление, но не относящиеся к ранее перечисленным элементам.

Для получения информации о затратах по указанным экономическим элементам используют данные, имеющие отношение непосредственно к процессу производства продукции и учтенные в составе кредитовых оборотов синтетических счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», 96 «Резервы предстоящих расходов» и др.

Статьями затрат на производство называются группы затрат, образованные в зависимости от характера возникновения и назначения затрат. Для целей управления в бухгалтерском учете перечень статей затрат устанавливается организацией самостоятельно.

Типовая номенклатура статей затрат включает:

- Сырье и материалы;

- Возвратные отходы (вычитаются с предварительной их оценкой по пониженной цене исходного материального ресурса (если пригодны к дальнейшему использованию), либо по текущей рыночной стоимости (если предполагается их продажа);

- Топливо и энергия на технологические цели;

- Заработная плата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства;

- Общепроизводственные расходы;

- Общехозяйственные расходы;

- Потери от брака;

- Прочие производственные расходы;

- Коммерческие расходы (расходы на продажу).

Статьи с 1 по 10 составляют производственную себестоимость продукции, с 1 по 11 - полную себестоимость продукции.

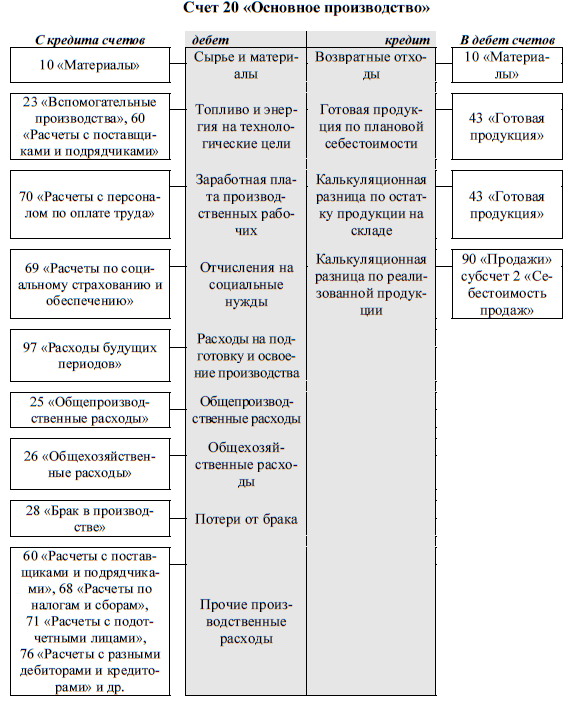

Порядок формирования указанных статей затрат с использованием плана счетов бухгалтерского учета представлен на рис. 8.

Производственные затраты группируются также по следующим признакам:

1) по отношению к производственному процессу:

- основные - это затраты, которые непосредственно связаны с производством продукции, выполнением работ, оказанием услуг. К ним относятся расходы на технологические нужды, сырье, материалы, топливо, электроэнергию, заработную плату и т.д.;

- накладные - это затраты, сопутствующие основному производству, связанные с ним - затраты на содержание и эксплуатацию основных средств, управление, обслуживание производства, непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.);

2) по отношению к объему производства:

- переменные - это затраты, величина которых изменяется пропорционально изменению объемов производимой продукции. При остановке производства переменные затраты отсутствуют. В состав переменных затрат могут быть включены, например, затраты сырья (с увеличением объемов производства растет и расход сырья);

- постоянные - это затраты организации, не зависящие непосредственным образом от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции. Обычно это затраты на содержание зданий, долгосрочную аренду помещений, содержание административно-управленческого персонала. Постоянные затраты в совокупности с переменными составляют общие затраты на производство продукции;

3) в зависимости от способа включения в себестоимость продукции:

- прямые - затраты, непосредственно связанные с производством продукции, работ, услуг. Относятся к конкретному, одному виду продукции, объекту затрат. В их состав могут быть отнесены: стоимость израсходованных материалов, заработная плата производственных рабочих, занятых производством конкретного вида продукции и т.п.;

- косвенные - затраты, которые не могут быть непосредственно отнесены на изготовление продукции. К таковым, например, относятся административно-управленческие расходы, затраты на повышение квалификации персонала (учитываются по дебету счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»), издержки в инфраструктуре производства (учитываются по дебету счета 29 «Обслуживающие производства и хозяйства») и др. Они распределяются между различными видами продукции пропорционально обоснованной базе: заработной плате производственных рабочих, стоимости израсходованных материалов и др. Отнесение затрат к прямым или косвенным зависит от того, что является объектом затрат. Например, амортизация станков и отопление цеха представляют собой прямые затраты по отношению к этому цеху, но являются косвенными затратами в отношении отдельных видов продукции, которая производится в этом цехе;

4) по периодичности возникновения:

- текущие - это затраты организации, обеспечивающие ее текущую деятельность, возникающие практически регулярно. Это, например, затраты на оплату труда персонала, затраты на сырье, используемое в производственном процессе, затраты на текущий ремонт оборудования и т.д.;

- единовременные - это однократно осуществляемые затраты на строительство новых или реконструкцию существующих объектов основных средств, предварительные производственные затраты, осуществляемые в сферах научной, проектной и конструкторско-технологической деятельности и т.п.;

5) по составу:

- одноэлементные - это, например затраты сырья и материалов, затраты на оплату труда, отчисления на социальные нужды и т.д.;

- комплексные - это, например, общепроизводственные, общехозяйственные и коммерческие расходы;

6) по участию в производственном процессе:

- производственные - это затраты, понесенные непосредственно на этапе производства продукции;

- коммерческие - это затраты, имеющие место на этапе реализации произведенной продукции;

7) по эффективности:

- производительные - затраты, необходимые для производства, планируемые. Это затраты, которые привели к какому-то полезному для организации результату, которые обоснованы («оправданы») существующим организационно-техническим уровнем производства;

- непроизводительные затраты возникают при отклонениях от нормальной технологии производства - это, например, потери от простоев, брак продукции;

8) в зависимости от места возникновения:

- затраты основного производства (учитываются по дебету счета 20 «Основное производство»);

- затраты вспомогательного производства (учитываются по дебету счета 23 «Вспомогательные производства»);

- и т.д.;

9) по возможности контроля:

- контролируемые - это затраты, на которые можно повлиять и которые изменятся в результате действий того или иного менеджера в течение заданного периода времени (например, затраты сырья при выборе более экономного варианта его расходования);

- неконтролируемые - такие затраты, на которые руководитель в течение заданного периода времени повлиять не может (например, потери сырья и материалов в результате чрезвычайных обстоятельств).

Для учета затрат на производство предусмотрены следующие счета:

- 08 «Вложения во внеоборотные активы»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 96 «Резервы предстоящих расходов»;

- 97 «Расходы будущих периодов».

У малых предприятий потребность в использовании всего спектра производственных счетов не возникает. Они часто применяют только один счет 20 «Основное производство». Строительные организации, у которых большую долю в себестоимости составляют некапитальные работы, могут часть затрат учитывать на субсчете «Некапитальные работы» счета 23 «Вспомогательные производства». Торговые организации все свои затраты, именуемые обычно издержками обращения, собирают на счете 44 «Расходы на продажу». Счет 08 «Вложения во внеоборотные активы» используется для отражения расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР), которые считаются составной частью затрат на совершенствование внешнего вида, качества и технологических свойств выпускаемой продукции.

Учет прямых и косвенных затрат

В учете затрат на производство и реализацию продукции (работ, услуг) следует руководствоваться положениями следующих нормативных актов:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г., № 402-ФЗ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1998 г., № 34н;

- Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации» от 06 мая 1999 г., № 33н.

Специфика организации учета затрат на производство и реализацию продукции (работ, услуг) в различных отраслях экономики раскрывается в соответствующих методических указаниях, к таким могут быть отнесены, например, Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденные Минсельхозом РФ от 6 июня 2003 г. № 792; Методика планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства, утвержденная постановлением Госстроя РФ от 23 февраля 1999 г. № 9 и др.

Несмотря на то, что отраслевые рекомендации довольно подробно раскрывают порядок учета затрат в конкретном секторе экономики, тем не менее, в процессе учета возникают вопросы, которые требуют регулирования на уровне хозяйствующего субъекта. К ним, в частности, может быть отнесено деление затрат на прямые и косвенные. Такое деление должно осуществляться исключительно исходя из связи затрат с производимым продуктом. В то же самое время следует отметить, что такая классификация затрат на прямые и косвенные свойственна исключительно многопрофильным производствам. Для организаций, выпускающих один вид продукции (то есть имеющих только один объект калькуляции), это неактуально, так как все расходы здесь будут считаться прямыми.

Прямые затраты - это затраты, которые могут непосредственно включаться в себестоимость конкретного вида продукции по мере их возникновения (например, себестоимость израсходованного сырья, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, заработная плата основных производственных рабочих и отчисления на социальные нужды).

Прямые затраты собираются по дебету счета 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов и других на основании первичных учетных документов.

Следует отметить, что счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

- по выпуску промышленной и сельскохозяйственной продукции;

- по выполнению строительно-монтажных, геологоразведочных и проектно-изыскательских работ;

- по оказанию услуг организаций транспорта и связи;

- по выполнению научно-исследовательских и конструкторских работ;

- по содержанию и ремонту автомобильных дорог и т.п.

Помимо прямых затрат, непосредственно связанных с выпуском продукции, выполнением работ и оказанием услуг по дебету счета 20 «Основное производство» отражаются расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» следует вести по видам затрат и видам выпускаемой продукции (работ, услуг), а также по подразделениям организации.

Рассмотрим порядок учета затрат на производство молока на счете 20 «Основное производство» на следующем примере.

Пример. В сельскохозяйственной организации ООО «Заря» в состав затрат на производство молока вошли:

- стоимость кормов - 9858 тыс. руб.;

- стоимость средств защиты животных - 123 тыс. руб.;

- стоимость услуг вспомогательного производства (услуг ремонтной мастерской на ремонте аппаратов машинного доения, машинотрак-торного парка на раздаче кормов и др.) - 3122 тыс. руб.;

- затраты по организации производства и управлению (затраты по содержанию административно-управленческого аппарата, затраты на оплату стоимости израсходованной электроэнергии на молочнотоварной ферме, заработная плата заведующего молочно-товарной фермой, учетчика, и т.д.) - 3579 тыс. руб.;

- сумма начисленной заработной платы основным производственным рабочим (операторам машинного доения, скотникам) - 3734 тыс. руб.;

- суммы начислений во внебюджетные фонды по заработной плате основных производственных рабочих - 1120 тыс. руб.;

- сумма затрат на содержание основных средств (амортизация доильного оборудования, затраты на его наладку и др.) - 1628 тыс. руб.;

- прочие затраты (затраты на обеспечение пожарной безопасности, на обеспечение нормальных условий труда основных производственных рабочих и др.) - 582 тыс. руб.

Данные затраты в течение года бухгалтером организации собирались по дебету счета 20 «Основное производство» с оформлением следующих бухгалтерских записей и первичных учетных документов:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы» - 9858 тыс. руб. - на основании ведомостей учета расхода кормов, требований-накладных, накладных внутрихозяйственного назначения и др.;

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы» - 123 тыс. руб. - на основании рецептов ветврача, актов на списание ветпрепаратов и др.;

Дебет счета 20 «Основное производство» Кредит счета 23 «Вспомогательные производства» - 3122 тыс. руб. - на основании бухгалтерской справки;

Дебет счета 20 «Основное производство» Кредит счета 25 «Общепроизводственные расходы» - 2398 тыс. руб.; Дебет счета 20 «Основное производство» Кредит счета 26 «Общехозяйственные расходы» - 1181 тыс. руб. - на основании бухгалтерской справки;

Дебет счета 20 «Основное производство» Кредит счета 70 «Рас-четы с персоналом по оплате труда» - 3734 тыс. руб. - на основании расчетов начисления оплаты труда работникам животноводства, нарядов на сдельную работу и др.;

Дебет счета 20 «Основное производство» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» - 1120 тыс. руб. - на основании расчета бухгалтерии;

Дебет счета 20 «Основное производство» Кредит счетов 02 «Амортизация основных средств», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и др. - 1628 тыс. руб. - на основании ведомостей начисления амортизации, авансовых отчетов, актов выполненных работ и др.;

Дебет счета 20 «Основное производство» Кредит счетов 10 «Материалы», 29 «Обслуживающие производства и хозяйства», 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и др. - 582 тыс. руб. - на основании накладных внутрихозяйственного назначения, справок бухгалтера, товарных накладных, авансовых отчетов, актов выполненных работ и др.

Таким образом, по дебету счета 20 «Основное производство» была сформирована фактическая себестоимость произведенного молока в сумме 23746 тыс. руб. В состав указанной величины помимо прямых затрат вошли и косвенные, представленные величинами общепроизводственных и общехозяйственных расходов.

Общепроизводственные расходы (общецеховые затраты) представляют собой затраты на содержание, организацию и управление цехами и другими производственными подразделениями основного, вспомогательного и обслуживающего производств. Для учета общепроизводственных расходов предназначен активный счет 25 «Общепроизводственные расходы». На этом счете могут быть отражены следующие расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общепроизводственные расходы отражаются на счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Аналитический учет по счету 25 «Общепроизводственные расходы» следует организовывать по отдельным подразделениям организации и статьям расходов.

Расходы, учтенные на счете 25 «Общепроизводственные расходы», списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и на конец отчетного периода счет 25 «Общепроизводственные расходы» сальдо не имеет.

Порядок распределения общепроизводственных расходов между основным, вспомогательным и обслуживающим производствами, а также между видами продукции (работ, услуг) следует закрепить в учетной политике организации. Так, например, базой распределения общепроизводственных расходов могут быть:

- заработная плата производственных рабочих;

- сумма прямых затрат на производство;

- сумма прямых материальных затрат, связанных с содержанием того или иного производства и др.

Расходы для нужд управления, не связанные непосредственно с производственным процессом, учитываются на счете 26 «Общехозяйственные расходы». Данные расходы отражаются по дебету счета 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др. Например:

Дебет счета 26 «Общехозяйственные расходы» Кредит счета 70 «Расчеты с персоналом по оплате труда» - начислена заработная плата работников аппарата управления организацией (руководителя, работников бухгалтерии, главного инженера, главного экономиста и т.д.);

Дебет счета 26 «Общехозяйственные расходы» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» - начислены взносы во внебюджетные фонды по заработной плате работников аппарата управления организацией;

Дебет счета 26 «Общехозяйственные расходы» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» - отражены расходы на подготовку и переподготовку кадров;

Дебет счета 26 «Общехозяйственные расходы» Кредит счета 02 «Амортизация основных средств» - начислена амортизация по основным средствам управленческого и общехозяйственного назначения (например, служебный автомобиль руководителя организации);

Дебет счета 26 «Общехозяйственные расходы» Кредит счетов 60 «Расчеты с поставщиками и подрядчиками» 23 «Вспомогательные производства», 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и т.д. - отражены расходы на ремонт основных средств управленческого и общехозяйственного назначения, осуществленный сторонней организацией, собственной ремонтной мастерской, силами самой организации при отсутствии специализированной ремонтной мастерской;

Дебет счета 26 «Общехозяйственные расходы» Кредит счетов 76 «Расчеты с разными дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами», 10 «Материалы» и т.д. - отражены расходы на содержание имущества общехозяйственного назначения (на обслуживание систем видеонаблюдения, тревожных кнопок, контроля доступа в здание, на противопожарную безопасность, на содержание прилегающей территории, на уборку помещений, санитарную обработку помещений и т.д.);

Дебет счета 26 «Общехозяйственные расходы» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» - отражены расходы по оплате информационных, аудиторских, консультационных услуг.

Списание общехозяйственных расходов производится с кредита счета 26 «Общехозяйственные расходы» в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону). Также указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи».

Порядок списания общехозяйственных расходов зависит от того, каким способом в организации формируется себестоимость продукции (работ, услуг) (должно быть закреплено в учетной политике организации):

- по полной производственной себестоимости;

- по сокращенной себестоимости.

Если в учетной политике организации установлено, что готовая продукция (работы, услуги) учитывается по полной производственной себестоимости, то общехозяйственные расходы списывайте в дебет счетов учета производственных затрат: счета 20 «Основное производство», счета 23 «Вспомогательные производства», счета 29 «Обслуживающие производства и хозяйства».

Если установлено, что в организации учет готовой продукции (работ, услуг) ведется по сокращенной себестоимости, то общехозяйственные расходы списываются в дебет счета 90 «Продажи» субсчета «Себестоимость продаж».

Включение суммы общехозяйственных расходов в состав затрат основного, вспомогательного и обслуживающих производств, а также в состав себестоимости конкретных видов продукции (работ, услуг) должно производиться в зависимости от установленного в учетной политике организации способа. Так списание может производиться:

- пропорционально сумме прямых затрат на производство;

- пропорционально прямым материальным затратам;

- пропорционально выручке от реализации продукции (работ, услуг);

- пропорционально основной заработной плате производственного персонала;

- другим экономически обоснованным способом.

Рассмотрим порядок распределения общехозяйственных расходов между видами продукции на примере.

Пример. На балансе сельскохозяйственной организации ООО «Заря» помимо основного производства числится вспомогательное производство, которое оказывает услуги сторонним организациям.

Согласно учетной политике организации, общехозяйственные расходы распределяются между основным и вспомогательным производствами пропорционально основной заработной плате производственного персонала.

Сумма заработной платы работников основного производства составила 3437 тыс. руб. Заработная плата работников вспомогательного производства (по оказанию услуг на сторону) составила 1218 тыс. руб.

Общая сумма заработной платы работников основного и вспомогательного производств составила 4655 тыс. руб. (3437 тыс. руб. + 1218 тыс. руб.). Сумма общехозяйственных расходов составила 1599 тыс. руб.

Общехозяйственные расходы распределятся в следующем порядке:

- общехозяйственные расходы, связанные с деятельностью основного производства:

3437 тыс. руб. ^ 4655 тыс. руб. х 1599 тыс. руб. = 1181 тыс. руб.;

- общехозяйственные расходы, связанные с деятельностью вспомогательного производства:

1218 тыс. руб. ^ 4655 тыс. руб. х 1599 тыс. руб. = 418 тыс. руб.

На основании бухгалтерской справки в учете должны быть отражены следующие записи:

Дебет счета 20 «Основное производство» Кредит счета 26 «Общехозяйственные расходы» - 1181 тыс. руб. - списаны общехозяйственные расходы, связанные с деятельностью основного производства;

Дебет счета 23 «Обслуживающие производства» Кредит счета 26 «Общехозяйственные расходы» - 418 тыс. руб. - списаны общехозяйственные расходы, связанные с деятельностью вспомогательного производства.

Если учетной политикой организации установлено, что готовая продукция (работы, услуги) учитывается по сокращенной себестоимости, то в конце месяца вся сумма общехозяйственных расходов должна быть списана записью:

Дебет счета 90 «Продажи» субсчета «Себестоимость продаж^> Кредит счета 26 «Общехозяйственные расходы» - 1599 тыс. руб.

Сводный учет затрат на производство. Учет незавершенного производства

Последовательность операций по учету производственных затрат условно можно подразделить на 4 этапа:

1 В течение месяца на основании первичных документов все затраты отражаются по дебету основных калькуляционных и собирательно-распределительных счетов: 20 «Основное производство», «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве».

2 Указанные затраты распределяются в специальных расчетах (ведомостях) по их назначению в следующей последовательности:

а) распределяются затраты вспомогательных производств пропорционально количеству отпущенной продукции (работ, услуг) из вспомогательных производств, при этом оформляются бухгалтерские записи:

Дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Кредит счета 23 «Вспомогательные производства»;

б) списываются расходы будущих периодов в доле, относящейся к отчетному периоду:

Дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Кредит счета 97 «Расходы будущих периодов»;

в) распределяются общепроизводственные и общехозяйственные расходы. В первую очередь, указанные расходы распределяются между выпущенной продукцией (работами, услугами) и остатком незавершенного производства пропорционально их нормативной величине. Затем общепроизводственные и общехозяйственные расходы, отнесенные на выпущенную продукцию (работы, услуги) распределяются между видами продукции (работ, услуг) пропорционально установленной в учетной политике безе распределения. В учете оформляются записи:

Дебет счета 20 «Основное производство» Кредит счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

3 Выявляются окончательные потери от брака путем сопоставления себестоимости забракованной продукции и затрат на ее исправление с суммами стоимости окончательного барка по цене возможного использования. Затраты на брак списываются записью:

Дебет счета 20 «Основное производство» Кредит счета 28 «Брак в производстве».

После этого на счете 20 «Основное производство» собраны все затраты на производство продукции (работ, услуг);

4 Определяется фактическая производственная себестоимость выпущенной продукции (работ, услуг) и оцениваются остатки незавершенного производства.

Себестоимость готовой продукции (работ, услуг) в суммовом выражении =

= стоимость незавершенного производства на начало периода +

+ фактические затраты за отчетный период — стоимость возвратных отходов —

— стоимость забракованной продукции — — стоимость незавершенного производства на конец отчетного периода.

Суммы фактической себестоимости завершенной производством продукции отражаются записями:

Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» - при оценке готовой продукции по фактической себестоимости;

Дебет счета 40 «Выпуск продукции (работ, услуг)» Кредит счета 20 «Основное производство» - при оценке готовой продукции по нормативной (плановой) себестоимости;

Дебет счета 90 «Продажи» Кредит счета 20 «Основное производство» - при выполнении работ, оказании услуг.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства, которая уточняется по результатам инвентаризации.

К незавершенному производству относится продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытаний и технической приемки. К промышленному незавершенному производству относят также остатки невыполненных заказов во вспомогательных производствах и полуфабрикаты собственного производства в заводских цехах.

Инвентаризацию незавершенного производства проводят перед составлением годового отчета, и, кроме того, периодически, в зависимости от условий и специфики производства (ежеквартально или ежемесячно).

Цели проведения инвентаризации незавершенного производства:

- определение фактического наличия не законченных обработкой деталей, узлов, полуфабрикатов, продукции;

- выявление фактической комплектности незавершенного производства;

- проверка правильности распределения сумм затрат по видам продукции и уточнение себестоимости выпущенной продукции.

В зависимости от условий конкретного производства инвентаризацию проводят путем подсчета, взвешивания, замера или другими способами.

Вариант оценки незавершенного производства зависит от типа производственного процесса. Согласно п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, незавершенное производство может оцениваться:

- по фактической производственной себестоимости;

- по нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов;

- по фактически произведенным затратам (в единичном производстве).

Способ оценки незавершенного производства по фактической производственной себестоимости является наиболее распространенным и достоверным. При использовании этого способа по данным инвентаризации определяются количественные показатели незавершенного производства на конец отчетного периода, а затем, путем умножения этого количества на расчетную среднюю себестоимость единицы незавершенного производства рассчитывается фактическая производственная себестоимость всего незавершенного производства на конец месяца. Средняя себестоимость единицы незавершенного производства (СрС-НЗП) в данном случае может быть рассчитана как отношение суммы стоимости незавершенного производства на начало периода (Снзп0) и прямых расходов, связанных с изготовлением не законченной производством продукции за текущий период (ПР1), к сумме количества незавершенного производства на начало периода (НЗПо) и количества продукции, изготовленной в текущем периоде (H3nt):

НЗП НЗП0 + H3nt

При использовании способа оценки незавершенного производства по фактической производственной себестоимости затраты, не относящиеся к незавершенному производству, списываются в дебет счета 43 «Готовая продукция» с кредита счета 20 «Основное производство».

Способ оценки незавершенного производства по нормативной (плановой) производственной себестоимости основан на использовании учетной (плановой) цены единицы незавершенного производства. Применение учетных цен существенно упрощает процесс исчисления остатка незавершенного производства, однако, в этом случае, более трудоемким является процесс определения себестоимости готовой продукции. Поскольку в данном случае возникает необходимость отражения в учете отклонений стоимости незавершенного производства по учетным ценам от фактической себестоимости, учтенной на счете 20 «Основное производство». Указанные отклонения ежемесячно будут подлежать распределению между остатком незавершенного производства на конец месяца и готовой продукцией. При этом распределять отклонения можно одним из следующих способов, подлежащих закреплению в учетной политике организации:

- пропорционально количественным показателям готовой продукции и незавершенного производства на конец месяца;

- путем пересчета учетных цен незавершенного производства на конец месяца.

При способе оценки незавершенного производства по прямым статьям затрат в состав его стоимости включают только прямые затраты организации такие как: стоимость сырья, заработная плата основного производственного персонала, амортизация производственных основных средств и т.д. Все остальные затраты, отраженные на счете 20 «Основное производство», включают в себестоимость готовой продукции.

Оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов предполагает включение в стоимость незавершенного производства базовых материально-сырьевых затрат, в частности:

- расходов на сырье и материалы, которые образуют основу изготавливаемой продукции или являются необходимыми компонентами при ее изготовлении;

- стоимости изделий общепромышленного назначения, используемых для комплектования готовой продукции.

Все иные расходы при таком способе оценки незавершенного производства включаются в себестоимость выпущенной продукции.

Стоимость незавершенного производства представляет собой сумму сальдо дебетового по счету 20 «Основное производство». Указанная величина по состоянию на конец отчетного периода подлежит отражению во втором разделе бухгалтерского баланса организации («Оборотные активы») в составе величины, представляемой по строке «Запасы». Более подробно сведения о стоимости незавершенного производства и ее изменениях за период представляются в Пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в разделе «Запасы» подразделе «Наличие и движение запасов». Здесь данные о стоимости незавершенного производства подлежат представлению в разрезе следующих позиций:

- На начало года - показатель представляет собой сальдо дебетовое по счету 20 «Основное производство» на начало отчетного периода;

- Изменения за период:

- поступления и затраты - показатель представляет собой оборот дебетовый по счету 20 «Основное производство» за отчетный период;

- выбыло - себестоимость - показатель представляет собой оборот кредитовый по счету 20 «Основное производство» за отчетный период;

- На конец периода - показатель представляет собой сальдо дебетовое по счету 20 «Основное производство» на конец отчетного периода.

Указанные сведения в Пояснениях к бухгалтерскому балансу и отчету о финансовых результатах приводятся за отчетный год и предыдущий.

Бухгалтерский учет затрат на реализацию продукции (работ, услуг)

Затраты, связанные с реализацией продукции (работ, услуг) имеют общее название - расходы на продажу. Для производственных организаций такого рода затраты называются еще коммерческими, а в части осуществляемой ими торговой деятельности - издержками обращения. К затратам на реализацию продукции (работ, услуг) относятся затраты на отгрузку и продажу готовой продукции, работ, услуг, оплачиваемые поставщиком. В состав указанных затрат могут входить:

- стоимость тары, приобретенной у сторонних организаций и используемой для упаковки изделий, а также расходы по ее содержанию в исправном состоянии и ремонту, если стоимость последней включена в продажную цену готовой продукции на основании условий договора с покупателем и не подлежит оплате им;

- затраты на содержание помещений для хранения продукции в местах ее продажи и складских служб;

- расходы на погрузку готовой продукции в транспортные средства, на ее доставку до пункта, определенного условиями договора с покупателем, оплату услуг транспортно-экспедиционных организаций и др.;

- комиссионные сборы, отчисления, уплачиваемые специализированным организациям, оказывающим услуги по доставке готовой продукции в соответствии с условиями договоров;

- затраты по рекламе (разработка и изготовление рекламной продукции, изготовление и распространение рекламных сувениров, образцов продукции, объявления в средствах массовой информации и др.);

- суммы оплаты труда работников, занятых в процессе реализации продукции;

- представительские расходы (расходы на проведение официальных приемов, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате организации и др.) и др.

Указанные затраты подлежат отражению в учете на основании следующей первичной учетной документации:

- акт сдачи-приемки выполненных работ (оказанных услуг) -оформляется в случае размещения организацией рекламы в средствах массовой информации;

- авансовый отчет - по расходам, связанным с реализацией продукции и оплаченным через подотчетных лиц;

- накладная внутрихозяйственного назначения - оформленная на расход материальных ценностей, использованных в процессе реализации продукции;

- ведомость начисления амортизации - по основным средствам, используемым в процессе реализации продукции;

- ведомость начисления заработной платы - оформляется для отражения затрат на оплату труда работников, занятых в процессе реализации продукции;

- акт оказанных услуг - оформляется на стоимость услуг по доставке реализуемой продукции и др.

Для учета затрат по реализации продукции (работ, услуг) Планом счетов предусмотрен счет 44 «Расходы на продажу». На данном счете, в организациях, осуществляющих промышленную и иную производственную деятельность, могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

Организации, занятые торговой деятельностью, отражают на счете 44 «Расходы на продажу» все затраты, связанные с ведением этой деятельности (за исключением стоимости проданных товаров). В состав указанных затрат, в частности, могут войти расходы на:

- перевозку товаров;

- оплату труда работников организации;

- аренду производственных помещений и складов;

- содержание зданий, сооружений, помещений и инвентаря, используемых в основной деятельности;

- хранение и подработку товаров;

- рекламу;

- представительские расходы;

- командировочные расходы;

- амортизацию основных средств и нематериальных активов;

- приобретение тепло- и электроэнергии;

- оплату услуг охраны.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 «Расходы на продажу» могут быть отражены общезаготовительные расходы; на содержание заготовительных и приемных пунктов; на содержание скота и птицы на базах и в приемных пунктах.

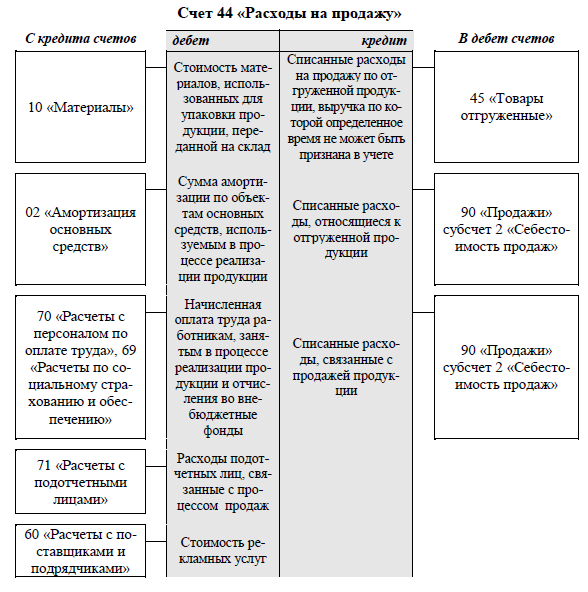

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции (работ, услуг). Эти суммы списываются полностью или частично в дебет счета 90 «Продажи» (рис. 9).

Расходы на продажу производственных организаций ежемесячно подлежат списанию на счет 90 «Продажи» полностью. Исключение составляют расходы на упаковку и транспортировку, которые подлежат распределению между видами отгруженной продукции исходя из выбранных самой организацией показателей (веса, объема этой продукции и прочего).

Такое распределение связано с тем, что не вся отгруженная покупателям продукция будет считаться реализованной. Это зависит от условий перехода права собственности, определенных в договоре. Например, переход права собственности на товары может, согласно договору, осуществляться только при окончательном расчете за отгруженную продукцию. В этом случае величина указанных выше расходов (на упаковку и транспортировку) подлежит распределению между реализованной и отгруженной продукцией, по которой еще не перешло право собственности к покупателю.

Если в организации отсутствуют договоры на реализацию продукции с моментом перехода права собственности иным, нежели при передаче продукции покупателю (или транспортной организации-перевозчику), то расходы на продажу списываются на счет 90 «Продажи» полностью. Однако и в этом случае в аналитическом учете необходимо сформулировать принцип распределения таких затрат для формирования полной себестоимости реализованной продукции (работ, услуг) в разрезе ее видов (заказов) с отражением его в учетной политике организации.

Бухгалтерский учет затрат, связанных с реализацией продукции (работ, услуг) следует организовывать по видам деятельности (производство, оптовая, розничная торговля, общественное питание, заготовки), по видам и статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно и закрепляется в ее учетной политике.

Аналитический учет коммерческих расходов ведется на основании первичных учетных документов в ведомости учета коммерческих расходов в разрезе установленной в организации номенклатуры статей затрат.

Рассмотрим порядок учета коммерческих расходов на примере 3.

Пример 3. ООО «Вектор» занимается производством готовой продукции. На начало отчетного периода количество отгруженной продукции, на которую право собственности к покупателям не перешло, составило 200 ед. Сумма коммерческих расходов, не списанная на начало отчетного периода, составила 38000 руб. (без НДС).

В течение отчетного периода отгружено 1100 ед. готовой продукции. Из них право собственности перешло к покупателям на 940 ед. За отчетный период сумма коммерческих расходов составила 142600 руб. (в том числе НДС - 21752 руб.). При их отражении в учете в организации были сделаны записи:

Дебет счета 44 «Расходы на продажу» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 120848 руб. (142600 руб. - 21752 руб.) - учтены коммерческие расходы;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 21752 руб. - отражен НДС по коммерческим расходам;

Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» -21752 руб. принят к вычету НДС по коммерческим расходам.

В учетной политике организации закреплено, что коммерческие расходы списываются на счет 90 «Продажи» исходя из количества реализованной продукции. Коэффициент коммерческих расходов, относящихся к реализованной продукции, будет равен:

940 - (200 + 1100) = 0,723.

Тогда, сумма коммерческих расходов, подлежащая списанию, составит:

(38000 руб. + 120848 руб.) х 0,723 = 114847 руб.

Списание данной суммы коммерческих расходов должно быть оформлено записью:

Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 44 «Расходы на продажу» - 114847 руб.

Сумма коммерческих расходов, не списанных на конец месяца, составит:

38000 руб. + 120848 руб. - 114847 руб. = 44001 руб.

Суммы, коммерческих расходов, списанные в течение отчетного периода в дебет счета 90 «Продажи» подлежат отражению в отчете о финансовых результатах по строке «Коммерческие расходы». Остаток коммерческих расходов, не списанных на конец отчетного периода, и представляющий собой сальдо дебетовое по счету 44 «Расходы на продажу» подлежит отражению в составе оборотных активов организации во втором разделе бухгалтерского баланса по строке «Запасы».