Бухгалтерский финансовый учет расчетов с персоналом по оплате труда

В данной главе раскрываются понятие оплаты труда сотрудников организации, формы и системы оплаты труда, порядок документального оформления расчетов с персоналом, порядок расчета, начисления и выплаты заработной платы, отпускных и пособий по временной нетрудоспособности.

Изучив эту главу, вы сможете:

- разбираться в формах и системах оплаты труда;

- правильно осуществлять синтетический и аналитический учет труда и заработной платы;

- проводить удержания из заработной платы;

- рассчитывать пособия по временной нетрудоспособности и отпускные.

Виды оплаты труда, доплат, надбавок и компенсаций

Заработная плата - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Выплата заработной платы обычно производится в денежной форме в валюте РФ (в рублях). В соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих законодательству РФ. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы.

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. При этом запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера, определенного законодательством РФ. При этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны начисляться сверх указанного минимума.

Различают два вида заработной платы: основную и дополнительную.

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов работы подростков, выходное пособие при увольнении и др.

Основными системами оплаты труда являются повременная и сдельная.

Повременная - это система оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ.

В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки.

Повременная система оплаты труда имеет два вида - простую повременную и повременно-премиальную.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников необходимо соблюдать следующий порядок. Если работник отработал все рабочие дни месяца, то оплата составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет организации рабочих дней.

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются и утверждаются в организациях. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию. К таким показателям относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии и др.

Сдельная система оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной системе труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная система оплаты труда имеет несколько видов:

- прямая сдельная - когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

- сдельно-прогрессивная - при которой оплата повышается за выработку сверх нормы;

- сдельно-премиальная - оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей, сдачу работ с первого требования, отсутствие брака, экономию материалов;

- косвенно-сдельная - применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Расчет заработка при сдельной системе оплаты труда осуществляется по документам о выработке (наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа, распоряжение о премировании за перевыполнение плана, аккордное задание, цеховой наряд на выполнение задания цехом).

Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное или сверхурочное время.

Аккордная оплата труда чаще всего применяется на тех участках, где труд не поддается нормированию и потому его оплата ставится в зависимость непосредственно от сроков выполнения конкретной работы. При наличии инфляционных тенденций в экономике ее применение объективно стимулирует рабочих к выполнению такого рода работ в более сжатые сроки.

Во многих крупных и средних организациях используется тарифная система оплаты труда - совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от: квалификации работников; сложности выполняемой работы; условий, характера и интенсивности труда; условий (в том числе природно-климатических) выполнения работ; вида производства.

Основными элементами тарифной системы являются: тарифно-квалификационные справочники, тарифные сетки, тарифные ставки, тарифные коэффициенты, надбавки и доплаты за работу с отклонением от нормальных условий труда.

Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом. Размер оплаты труда рабочего возрастает по мере повышения разряда выполняемой им работы. Более высокий разряд соответствует работе большей сложности.

Тарифная сетка - это таблица с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцированные в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков.

Тарифная ставка - это размер оплаты за труд определенной сложности, произведенный в единицу времени (час, день, месяц - это зависит от конкретного типа выполняемой работы, так как не всегда за час или день можно оценить ее конечный результат). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда. Разряд - это показатель сложности выполняемой работы и уровня квалификации рабочего.

Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда.

Для оплаты труда руководителей, специалистов и служащих, как правило, применяются должностные оклады, которые устанавливаются администрацией организации в соответствии с должностью и квалификацией работника. Для этих работников организациями могут устанавливаться и иные виды оплаты труда: в процентах от выручки, в долях от полученной прибыли и система плавающих окладов, которая в последнее время стала получать все более широкое применение.

Бестарифная система оплаты труда - эта система может использоваться в организациях, где можно учесть трудовой вклад каждого работника в конечный результат деятельности организации. Каждому работнику присваивается коэффициент трудового участия. Коэффициент должен соответствовать вкладу работника в конечный результат деятельности организации.

Система плавающих окладов предусматривает, что в конце каждого месяца при окончании работы и оплате труда каждого работника формируются новые должностные оклады на следующий месяц. Размер оклада повышается (или понижается) за каждый процент роста (или снижения) производительности труда на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции.

Такая система оплаты призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей будет снижен оклад на следующий месяц.

При оплате труда на комиссионной основе размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника. Эта система устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг).

Процент от выручки, который выплачивается работнику, определяет руководитель организации в соответствии с Положением об оплате труда и утверждает своим приказом. Стоимость проданной продукции (товаров, работ, услуг) определяется без учета НДС.

Работнику может быть установлен фиксированный размер оплаты труда, который выплачивается в том случае, если размер заработной платы, рассчитанный в процентах от выручки, окажется ниже данной величины. Размер минимального заработка должен быть зафиксирован в трудовом договоре.

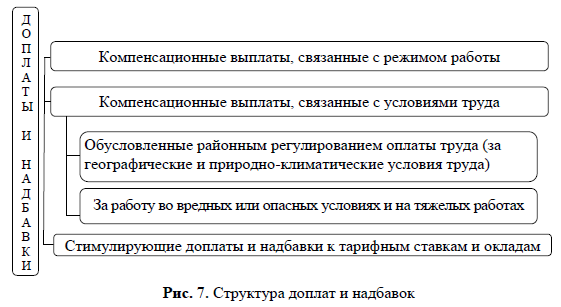

Помимо должностных окладов (тарифных ставок), система оплаты труда предусматривает выплату работникам надбавок и доплат. Основные виды гарантированных доплат, а также надбавок установлены в Трудовом кодексе РФ, нормативных правовых актах Правительства Российской Федерации, приказах министра обороны Российской Федерации.

Доплаты являются специальными выплатами, которыми компенсируются дополнительные затраты труда, а в ряде случаев и условия труда отдельных категорий работников.

Надбавки бывают двух видов:

- выплачиваемые по инициативе организации-работодателя (например, за выслугу лет);

- установленные законодательно (которые работодатель должен выплачивать в обязательном порядке).

Перечень различных доплат и надбавок приведен на рис. 7.

К компенсационным выплатам, связанным с режимом работы, следует отнести выплаты за:

- работу в ночное время;

- многосменный режим работы;

- работу в выходные и праздничные дни;

- сверхурочную работу;

- вахтовый метод работы;

- в связи с подвижным (разъездным) характером работы;

- полевое довольствие.

К стимулирующим доплатам и надбавкам к тарифным ставкам и окладам следует отнести доплаты за:

- профессиональное мастерство;

- совмещение профессий и должностей;

- квалификационный разряд;

- допуск к государственной тайне;

- ученую степень;

- классный чин, дипломатический ранг;

- выслугу лет и т. п.

Гарантии - средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений.

Компенсации - денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами.

Помимо общих гарантий и компенсаций, предусмотренных Трудовым кодексом (гарантии при приеме на работу, переводе на другую работу, по оплате труда и другие), работникам предоставляются гарантии и компенсации в следующих случаях:

- при направлении в служебные командировки;

- при переезде на работу в другую местность;

- при исполнении государственных или общественных обязанностей;

- при совмещении работы с обучением;

- при вынужденном прекращении работы не по вине работника;

- при предоставлении ежегодного оплачиваемого отпуска;

- в некоторых случаях прекращения трудового договора;

- в связи с задержкой по вине работодателя выдачи трудовой книжки при увольнении работника;

- в других случаях, предусмотренных Трудовым кодексом и иными федеральными законами.

При предоставлении гарантий и компенсаций соответствующие выплаты производятся за счет средств работодателя.

Документальное оформление учета заработной платы

Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ регулирует трудовые отношения всех лиц, заключивших с работодателями трудовые договоры, независимо от того, с какой организацией они заключены - государственной или коммерческой.

В соответствии с Трудовым кодексом РФ регулирование трудовых отношений и иных непосредственно связанных с ними отношений может осуществляться путем заключения, изменения работниками и работодателями трудовых договоров.

Трудовой договор - это соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные Трудовым кодексом РФ, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнить определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка.

В соответствии со ст. 67 Трудового кодекса РФ трудовой договор заключается в письменной форме, составляется в двух экземплярах, каждый из которых подписывается сторонами. Один экземпляр трудового договора передается работнику, другой хранится у работодателя.

Согласно ст. 66 Трудового кодекса РФ, основным документом о трудовой деятельности и трудовом стаже работника является трудовая книжка установленного образца, которая заполняется в соответствии с нормами, утвержденными законодательством.

Работодатель обязан вести трудовые книжки на каждого работника, проработавшего в организации свыше пяти дней, если работа в этой организации является для работника основной.

Администрация организации должна оформить трудовую книжку работника не позднее недельного срока со дня его приема на работу. Заполнение трудовой книжки впервые проводится в присутствии работника.

Приказ (распоряжение) о приеме на работу заполняет в одном экземпляре работник отдела кадров или лицо, ответственное за прием, на каждого члена трудового коллектива. Руководитель подразделения предприятия, куда принимают работника, дает заключение о возможности приема; на оборотной стороне приказа (распоряжения) указывается, в качестве кого может быть принят на работу нанимающийся, по какому разряду или с каким окладом и с указанием испытательного срока.

На основании приказа о приеме на работу заполняются:

- личная карточка;

- трудовая книжка работника;

- лицевой счет.

Личную карточку работника заполняют и ведут в одном экземпляре на работников предприятия всех категорий. В ней содержатся общие сведения о работнике: фамилия, имя, отчество, дата и место рождения, образование и др.

В дальнейшем, в личную карточку вносятся сведения о перемещениях работника, изменениях тарифных ставок, повышении квалификации, представляемых отпусках и т.д. В конце каждой записи о перемещении работника и его назначении на должность должна стоять личная подпись работника.

Штатное расписание применяется для оформления структуры, штатного состава и штатной численности организации.

Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченного им лица.

Приказ (распоряжение) о переводе работника на другую работу используется для оформления и учета перевода работника (работников) на другую работу в организации. Заполняется работником кадровой службы с учетом письменного согласия работника, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику (работникам) под расписку. На основании данного приказа делаются отметки в личной карточке, лицевом счете, вносится запись в трудовую книжку.

Приказ (распоряжение) о предоставлении отпуска работнику применяется для оформления и учета отпусков, предоставляемых работнику (работникам) в соответствии с законодательством, коллективным договором, нормативными актами организации, трудовым договором. Составляется работником кадровой службы или уполномоченным лицом, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск.

График отпусков - сводный график отпусков сотрудников организации. При его составлении учитываются действующее законодательство, специфика деятельности хозяйствующего субъекта и пожелания работника. График отпусков предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организации на календарный год по месяцам. График отпусков подписывается руководителем кадровой службы, согласовывается с выборным профсоюзным органом и утверждается руководителем организации или уполномоченным им лицом. При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносятся соответствующие изменения.

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) применяется для оформления и учета увольнения работника (работников). Заполняется работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику (работникам) под расписку.

Приказ (распоряжение) о поощрении работника применяется для оформления и учета поощрений за успехи в работе. Составляется на основании представления руководителя структурного подразделения организации, в котором работает работник. Подписывается руководителем организации или уполномоченным им лицом, объявляется работнику (работникам) под расписку. На основании приказа (распоряжения) вносится соответствующая запись в личную карточку работника и его трудовую книжку.

Табель учета использования рабочего времени и расчета заработной платы и Табель учета использования рабочего времени применяют для учета использования рабочего времени всех работающих на предприятии лиц, а также для контроля за соблюдением режима рабочего времени, расчетов по оплате труда и получения данных об отработанном времени. Табель учета использования рабочего времени и расчета заработной платы предназначена для учета использования рабочего времени и расчета заработной платы. В форме «Табель учета использования рабочего времени» отражают использование рабочего времени без расчета заработной платы.

Применяя в учете Табель учета использования рабочего времени, оплату труда начисляют в лицевом счете, расчетной ведомости или рас-четно-платежной ведомости.

Табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, с работы, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы.

Табели составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения и кадровой службы и передаются в бухгалтерию.

Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов: справок о вызове в военкомат, суд, листов о временной нетрудоспособности и др., которые работники сдают табельщикам; время простоев устанавливают по листкам о простое, а часы сверхурочной работы - по спискам мастеров.

Учет выработки рабочих в организациях осуществляют мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки применяют различные формы первичных документов (наряды на сдельную работу, ведомости учета выполненных работ и др.).

Независимо от формы первичные документы содержат в себе, как правило, следующие реквизиты (показатели): место работы (цех, участок, отделение); время работы (дата); наименование и разряд работы (операции); количество и качество работы; фамилии, инициалы, табельные номера и разряды рабочих; нормы времени и расценки за единицу работы; сумму заработной платы рабочих; шифры учета затрат, на которые относится начисленная заработная плата; количество нормо-часов по выполненной работе.

Учет выработки, а вместе с тем и выбор той или иной формы первичного документа зависят от многих причин: характера производства, особенностей технологии производства, организации и оплаты труда, системы контроля и качества продукции, обеспеченности производства мерной тарой, весами, счетчиками и другими измерительными приборами.

Оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами (листками на оплату простоя, на доплаты, актами о браке и др.) передаются бухгалтеру.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты производят обычно в расчетно-платежной ведомости, которая, кроме того, служит и документом для выплаты заработной платы за месяц.

В левой части этой ведомости записывают суммы начислений заработной платы по ее видам (сдельно, повременно, премии и разного рода оплаты), а в правой - удержания по их видам и сумму к выдаче. На каждого работника в ведомости отводят одну строку.

В ряде организаций (особенно крупных) вместо расчетно-платежных ведомостей применяют отдельно расчетные ведомости и платежные ведомости. В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выплате работникам. Платежную ведомость используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы. Расчетно-платежные ведомости или замещающие их расчетные и платежные ведомости применяют для расчетов с работниками за целый месяц. Аванс за первую половину месяца обычно выдают по платежным ведомостям.

Сроки выплаты заработной платы определяют соглашением между администрацией и работниками организации и фиксируют в трудовом договоре.

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости. Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости. Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчет-но-платежной ведомости оставляет оттиск штампа или делает надпись «депонировано» напротив фамилий работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию и сдаче в банк, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости и оформляет в произвольной форме реестр депонированных сумм.

Реестр депонированных сумм содержит: наименование (фирменное наименование) юридического лица, фамилию, имя, отчество (при наличии) индивидуального предпринимателя, дату оформления реестра депонированных сумм, период возникновения депонированных сумм наличных денег, номер расчетно-платежной ведомости, фамилию, имя, отчество (при наличии) работника, не получившего наличные деньги, табельный номер работника (при наличии), сумму невыплаченных наличных денег, итоговую сумму по реестру депонированных сумм, подпись и расшифровку подписи кассира. Реестр депонированных сумм может содержать дополнительные реквизиты.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

Журнал регистрации платежных ведомостей применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации. Ведется работником бухгалтерии.

Одним из основных документов, в соответствии с которым рассчитывают заработную плату работников, является положение об оплате труда. При составлении положения об оплате труда необходимо указать:

- форму и системы оплаты труда работников предприятия (повременную, сдельную, сдельно-премиальную и т.д.);

- указать категории работников, получающих премии;

- установить виды премий и надбавок (за выполнение особо важного задания, за выполнение определенных показателей и т.д.);

- установить условия выплаты премий и надбавок;

- определить порядок начисления премий и надбавок;

- установить размер премий и надбавок.

С работниками, не входящими в штат организации, но привлекаемыми со стороны для выполнения конкретных работ, которые организация не может выполнить своими силами, трудовые взаимоотношения, как правило, оформляются договорами гражданско-правового характера (подряда, поручения, аренды и др.). Эти работники не подчиняются внутреннему распорядку организации, выполняют работу в любое удобное для себя время и их отношения с организацией регулируются ГК РФ.

Договора гражданско-правового характера составляются не менее чем в двух экземплярах: один выдается исполнителю, второй остается у организации. Форму договоров разрабатывает организация, но в ней обязательно должны быть предусмотрены все реквизиты, необходимые для документов такого вида (наименование документа, организации, фамилия, имя, отчество руководителя организации и работника исполнителя, их подписи, место и дата составления договора, его содержание, сроки выполнения работ, сумма и условия оплаты работы, порядок приемки работы, печать организации).

После завершения работ по договорам гражданско-правового характера составляется акт приемки работ, в котором указывают: принятые работы; их качество; виды и величину затрат; цену и сумму; общую стоимость, подлежащую оплате. Акт должен содержать реквизиты сторон, подписи и печать организации. На основании договора, сметы и акта приемки работ бухгалтерия производит необходимые расчеты.

Синтетический и аналитический учет расчетов по оплате труда

Синтетический учет расчетов с персоналом (состоящим и не состоящим в списочном составе организации) по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный. По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету - удержания из начисленной суммы оплаты труда и других доходов сотрудника, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Синтетический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется в журнале-ордере № 10 и в Главной книге.

В журнале-ордере № 10 в левой части отражают кредитовые обороты счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с дебетовыми счетами; в правой - дебетовые обороты с соответствующим расчленением по корреспондирующим счетам. Записи в журнале-ордере производят на основании расчетно-платежных ведомостей. Для контроля отнесения сумм начисленной заработной платы на соответствующие производства привлекают данные производственных отчетов.

В конце месяца кредитовый оборот счета 70 «Расчеты с персоналом по оплате труда» и суммы, составившие его, переносят в Главную книгу.

Дебетовый оборот счета 70 «Расчеты с персоналом по оплате труда» находит отражение во многих журналах-ордерах: № 1 - суммы платежей по заработной плате из кассы, № 7 - суммы удержаний из оплаты труда подотчетных сумм, № 8 - суммы удержаний налогов, алиментов, суммы депонентской задолженности и т.д., № 11 - суммы стоимости выданных продуктов в счет оплаты труда и т. п.

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью:

Дебет счетов 20 «Основное производство» (оплата труда производственных рабочих), 23 «Вспомогательные производства» (оплата труда рабочих вспомогательных производств), 25 «Общепроизводственные расходы» (оплата труда цехового персонала), 26 «Общехозяйственные расходы» (оплата труда персонала администрации), 29 «Обслуживающие производства и хозяйства» (оплата труда работников обслуживающих производств и хозяйств), 28 «Брак в производстве», 44 «Расходы на продажу», 91 «Прочие доходы и расходы» Кредит счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной оплаты труда).

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают:

Дебет счетов 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 10 «Материалы», 11 «Животные на выращивании и откорме», 15 «Заготовление и приобретение материальных ценностей» Кредит счета 70 «Расчеты с персоналом по оплате труда».

Суммы начисленных пособий по временной нетрудоспособности, по беременности и родам отражаются:

- за счет средств фонда социального страхования:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет «Расчеты по социальному страхованию» Кредит счета 70 «Расчеты с персоналом по оплате труда»;

- за счет средств работодателя:

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 28 «Брак в производстве», 44 «Расходы на продажу», 91 «Прочие доходы и расходы» и т.д. Кредит счета 70 «Расчеты с персоналом по оплате труда».

Организация может выдать работникам в счет причитающейся им заработной платы:

- готовую продукцию или товары;

- прочее имущество организации (например, материалы или полуфабрикаты).

Заработная плата, выданная в натуральной форме, облагается налогом на доходы физических лиц, страховыми взносами во внебюджетные фонды и на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы (ст. 131 ТК РФ).

Если заработную плату выдают готовой продукцией или товарами, составляют следующие бухгалтерские записи:

- отражена выручка от передачи готовой продукции (товаров) в счет выплаты заработной платы:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 90 «Продажи» субсчет 1 «Выручка»;

- списана себестоимость готовой продукции (товаров):

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж^> Кредит счетов 43 «Готовая продукция», 41 «Товары»;

- начислен НДС:

Дебет счета 90 «Продажи» субсчет 3 «Налог на добавленную стоимость» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС»;

- отражена приб^ьль от передачи имущества в счет выплаты заработной платы:

Дебет счета 90 «Продажи» субсчет 9 «Прибыль, убыток от продаж» Кредит счета 99 «Прибыли и убытки»;

- отражен убыток от передачи имущества в счет выплаты заработной платы:

Дебет счета 99 «Прибыли и убытки» Кредит счета 90 «Продажи» субсчет 9 «Прибыль, убыток от продаж».

При выдаче работникам в счет заработной платы другого имущества (основных средств, материалов и т.д.) в учете составляются бухгалтерские записи:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» - отражена выручка от передачи прочего имущества в счет погашения задолженности по оплате труда;

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» Кредит счетов 01 «Основные средства», 10 «Материалы», 21 «Полуфабрикаты собственного производства» - списана себестоимость прочего имущества организации;

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС» - начислен НДС по передаче прочего имущества сотрудникам организации в счет оплаты труда;

Дебет счета 02 «Амортизация основных средств» Кредит счета 01 «Основные средства» - списана амортизация по выбывшему имуществу (при передаче основных средств);

Дебет счета 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов» Кредит счета 99 «Прибыли и убытки» -отражена прибыль от передачи прочего имущества в счет выплаты заработной платы;

или

Дебет 99 «Прибыли и убытки» Кредит счета 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов» - отражен убыток от передачи прочего имущества в счет выплаты заработной платы.

Выдачу заработной платы, пособий и отпускных из кассы организации наличными денежными средствами оформляют бухгалтерской записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса».

В настоящее время заработная плата все чаще перечисляется на лицевые счета работников (пластиковые карточки). Подтверждением перечисления заработной платы и поступления денег на карточный счет сотрудника является выписка банка.

До момента получения от банка подтверждения о зачислении денег на счета сотрудников эти суммы учитываются на счете 57 «Переводы в пути», а затем как выплаченная заработная плата:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 57 «Переводы в пути» - выплачена заработная плата.

Если перевод денег банку и подтверждение банка об их получении осуществляются в течение одного дня счет 57 «Переводы в пути» не используется. В этом случае составляется бухгалтерская запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 51 «Расчетные счета» - выплачена заработная плата.

Не полученная работниками в срок заработная плата депонируется, при этом в учете оформляется запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам».

Депонированные суммы должны сдаваться в банк на расчетный счет организации, что отражается в бухгалтерском учете как:

Дебет счета 51 «Расчетные счета» Кредит счета 50 «Касса».

Получение депонированной ранее заработной платы с расчетного счета в банке на оплату депонентов отражается записью:

Дебет счета 50 «Касса» Кредит счета 51 «Расчетные счета».

Депонированная заработная плата из кассы организации выдается по расходным кассовым ордерам. При этом производится запись:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам» Кредит счета 50 «Касса».

Невостребованная депонированная заработная плата хранится на расчетном счете организации в банке в течение трех лет. По истечении этого срока неполученные суммы относятся на финансовые результаты деятельности организации, что отражается записью:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

Учет удержаний из заработной платы

В зависимости от оснований различаются три вида удержаний, производимых из начисленных в пользу физических лиц сумм заработной платы и прочих вознаграждений:

- обязательные;

- по инициативе работодателя;

- по соглашению между работником и организацией - плательщиком дохода.

К обязательным удержаниям относятся:

- налог на доходы физических лиц (регулируется главой 23 части второй Налогового кодекса РФ);

- алименты (регулируются Семейным кодексом Российской Федерации, принятым Федеральным законом от 29 декабря 1995 г. № 223-ФЗ и Постановлением Правительства Российской Федерации от 18 июля 1996 г. № 841);

- административные штрафы и прочие суммы по исполнительным документам в пользу юридических и физических лиц (регулируется Кодексом Российской Федерации об административных правонарушениях, принятым Федеральным законом от 30 декабря 2001 г. № 195-ФЗ, а также Федеральным законом от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве»);

- удержания сумм из заработной платы лиц, осужденных к исправительным работам (регулируются ст. 43 Уголовно-исполнительного кодекса Российской Федерации, принятого Федеральным законом от 8 января 1997 г. № 1-ФЗ).

Удержания по инициативе работодателя в соответствии с положениями ст. 137 Трудового кодекса РФ могут производиться в следующих случаях:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой, переводом на другую работу в другую местность или в иных случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

К удержаниям, производимым по соглашению между работником и администрацией хозяйствующего субъекта могут быть отнесены следующие:

- удержание членских профсоюзных взносов;

- удержание в погашение сумм ранее выданных ссуд, займов;

- удержание платежей по добровольному медицинскому, имущественному и прочему личному страхованию;

- удержание в погашение обязательств по подписке на акции, по оплате отпущенных (реализованных, оказанных) товаров (работ, услуг).

В обязательном порядке осуществляются удержания по исполнительным документам. Исполнительными документами являются:

- исполнительные листы, выдаваемые судами на основании принимаемых ими решений;

- судебные приказы;

- нотариально удостоверенные соглашения об уплате алиментов;

- постановления судебного пристава-исполнителя.

К числу обязательных удержаний относят налог на доходы физических лиц. Доход работников, облагаемый налогом, уменьшается на стандартные налоговые вычеты ежемесячно.

Стандартные налоговые вычеты - ежемесячные вычеты из доходов, право на которые имеют отдельные категории налогоплательщиков.

Если доход работника меньше, чем предоставленный ему налоговый вычет, то налог на доходы физических лиц с него не удерживается.

Вычеты предоставляются на основании письменного заявления работника и документов, подтверждающих его право на них (например, копии удостоверения участника ликвидации аварии на Чернобыльской АЭС, инвалида и т.д.).

Всем работникам, которые имеют детей, предоставляется налоговый вычет в размере:

1 400 руб. - на первого ребенка; 1 400 руб. - на второго ребенка;

3 000 руб. - на третьего и каждого последующего ребенка; 3 000 руб. - на каждого ребенка, если ребенок является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, представляющим данный стандартный налоговый вычет, превысит 350 000 руб. Начиная с месяца, в котором указанный доход превысит 350 000 руб., налоговый вычет не применяется.

В соответствии с Налоговым кодексом РФ налоговая ставка налога на доходы физических лиц устанавливается в размере 9, 15, 30, 35 и 13% (табл. 5).

В конце года на каждого работника организации составляется справка о доходах физического лица по форме № 2-НДФЛ.

Первичный документ налогового учета - налоговая карточка по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ). Налоговую карточку ведет налоговый агент по каждому физическому лицу, в том числе и по индивидуальным предпринимателям (включая частных нотариусов, частных охранников, частных детективов) - по выплатам за приобретенные у них товары, продукцию или выполненные ими работы. В налоговой карточке отражаются все доходы, полученные налогоплательщиком в налоговом периоде, подлежащие учету при определении налоговой базы, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не подлежащие налогообложению доходы в налоговой карточке не отражаются. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, то такие удержания при заполнении налоговой карточки не учитываются.

Таблица 5

| Ставка | Виды доходов |

|---|---|

| 9% | В виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

| 15% | В виде дивидендов, полученных нерезидентами от долевого участия в деятельности российских организаций |

| 30% | Полученных физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций |

| 35% |

Стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг в части превышения 4000 руб. Процентные доходы по вкладам в банках в части превышения: - по рублевым вкладам - ставки рефинансирования Центрального банка РФ, увеличенной на пять процентных пунктов; - по вкладам в иностранной валюте - 9% годовых; Суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров: - суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком РФ на дату фактического получения налогоплательщиком дохода; - суммы процентов за пользование заемными (кредитными) средствами в иностранной валюте в размере 9% годовых над суммой процентов, исчисленной исходя из условий договора |

| 13% | По всем остальным доходам |

В налоговой карточке доходы (расходы, принимаемые к вычету налоговыми агентами) налогоплательщика, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического получения доходов (на дату фактического осуществления расходов).

Начисление налога на доходы физических лиц отражают с помощью одной из следующих записей:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на доходы физических лиц» - удержан налог на доходы с сумм, выплаченных работникам;

Дебет счета 75 «Расчеты с учредителями» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на доходы физических лиц» - удержан налог на доходы с сумм дивидендов, выплаченных учредителям (участникам), если они не являются работниками организации;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на доходы физических лиц» - удержан налог на доходы с сумм, выплаченных физическим лицам, если они не являются работниками организации.

В большинстве случаев удержание денежных средств из заработной платы работников осуществляется на основании исполнительных листов.

Исполнительный лист - это документ, выданный судом, в котором указана причина и размер удержаний с работника.

По исполнительному листу удерживаются алименты, а также суммы в возмещение морального и материального вреда, нанесенного работником другим лицам.

Удержание по исполнительному листу возможно только в том случае, если он содержит все обязательные реквизиты:

- наименование суда, выдавшего лист;

- номер судебного дела, по которому выдан лист;

- дата принятия судебного решения об удержании денежных средств с работника;

- изложение решения судебного органа;

- дата вступления судебного решения в законную силу;

- дата выдачи листа;

- наименование должника и лица, в пользу которого осуществляется взыскание.

Исполнительный лист подписывается судьей и заверяется гербовой печатью.

Удержания денежных сумм из дохода работника на основании исполнительного листа осуществляются без издания приказа руководителя об удержании и без согласия работника.

После того как исполнительный лист поступит в организацию, он должен быть зарегистрирован и не позднее следующего дня передан под расписку в бухгалтерию. В бухгалтерии все исполнительные документы регистрируются в специальном журнале и хранятся как бланки строгой отчетности. О поступлении исполнительного листа организация обязана уведомить взыскателя (лицо, в пользу которого осуществляются удержания) и судебного исполнителя. При увольнении работника, из зарплаты которого удерживаются алименты, на исполнительном листе делаются отметки обо всех удержанных суммах и задолженности работника. Указанные пометки заверяются печатью организации. В трехдневный срок после увольнения работника исполнительный лист передается в суд по его новому месту работы, а если оно неизвестно - в суд по месту жительства работника. О том, куда был отправлен исполнительный лист, необходимо письменно уведомить взыскателя и судебного исполнителя.

Размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% заработка работника, уменьшенного на сумму налога на доходы физических лиц.

Есть случаи, при которых может удерживаться до 70% заработка работника, уменьшенного на сумму налога на доходы физических лиц.

Удержания в размере 70% заработка работника возможны:

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда, причиненного здоровью;

- при возмещении вреда лицам, понесшим ущерб в результате смерти кормильца;

- при возмещении ущерба, причиненного преступлением. Алименты удерживаются в следующем размере:

- на содержание одного ребенка - 1/4 дохода работника;

- на содержание двоих детей - 1/3 дохода работника;

- на содержание троих и более детей - 1/2 дохода работника.

Алименты на содержание несовершеннолетних детей удерживаются с дохода работника как по основному месту работы, так и при работе по совместительству.

Удержания алиментов производят до достижения ребенком совершеннолетия (18 лет).

Денежные средства по исполнительным документам удерживаются из заработной платы работников, сумм, приравненных к заработной плате (надбавки, доплаты, премии, вознаграждения), стипендий, авторских вознаграждений и т.д.

Учет удержаний по исполнительным листам ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по исполнительным документам»:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по исполнительным документам» - удержаны денежные средства по исполнительному документу из заработной платы работника;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по исполнительным документам» Кредит счета 50 «Касса» - удержанная сумма выдана получателю из кассы.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по исполнительным документам» Кредит счета 51 «Расчетные счета» - удержанная сумма перечислена на банковский (расчетный) счет взыскателя.

Если удержанная сумма переводится по почте, составляют бухгалтерскую запись:

Дебет счета 57 «Переводы в пути» Кредит счета 50 «Касса» -

удержанные средства сданы в почтовое отделение для пересылки взыскателю.

После получения от почты уведомления о получении средств взыскателем в учете делают запись:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по исполнительным документам» Кредит счета 57

«Переводы в пути» - списана удержанная сумма, полученная взыскателем.

Пример 1.

Бухгалтер ООО «Вектор» на основании исполнительного листа удерживает 1/4 дохода Осипенко О.О. для выплаты алиментов.

Оклад Осипенко О.О. в отчетном году - 9500 руб. в месяц. Он ежемесячно получает надбавку за выслугу лет в сумме 800 руб.

При исчислении налога на доходы физических лиц Осипенко О.О. пользуется стандартным вычетом на ребенка в размере 1400 руб.

Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы в ПФР, ФСС, ФОМС - по ставке 30%.

Сумма налога на доходы физических лиц, удерживаемая с Осипенко О.О., составит:

(9500 руб. + 800 руб. - 1400 руб.) х 13% = 1157 руб.

Сумма дохода, с которого удерживаются алименты, составит:

9500 руб. + 800 руб. - 1157 руб. = 9143 руб.

Необходимо удержать с Осипенко О.О. алименты в сумме:

9143 руб. х 1/4 = 2286 руб.

Дебет счета 20 «Основное производство» Кредит счета 70 «Расчеты с персоналом по оплате труда» - 10300 руб. (9500 + 800) -начислены заработная плата и надбавка за выслугу лет;

Дебет счета 20 «Основное производство» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 69 «Расчеты по социальному страхованию» - 319 руб. (10300 руб. х 3,1%) - начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний;

Дебет счета 20 «Основное производство» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» - 3090 руб. (10300 руб. х 30%) - начислены взносы в ПФР, ФСС, ФОМС;

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на доходы физических лиц» - 1157 руб. - удержан налог на доходы физических лиц с доходов Осипенко О. О.;

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по исполнительным листам» - 2286 руб. - удержана сумма алиментов по исполнительному листу;

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса» - 6857 руб. (10300 - 1157 - 2286) - выданы из кассы зарплата и надбавка за выслугу (за вычетом суммы удержаний).

Материальная ответственность членов трудового коллектива за ущерб, причиненный организации по их вине, предусматривается законодательством.

Администрация организации вправе требовать от членов трудового коллектива и лиц, работающих по трудовому договору (контракту), возмещение причиненного ущерба при наличии противоправных действий с их стороны, результатом которых и явился причиненный ущерб.

Различают полную и ограниченную материальную ответственность.

Полная ответственность возникает при заключении договора о полной материальной ответственности между организацией и работником, отвечающим за сохранность соответствующего имущества (состоящим в штате организации, совместителем, временными сезонными рабочими).

Ограниченную ответственность несут работники за порчу и уничтожение по небрежности материалов, полуфабрикатов, готовых изделий, инструментов, специальной одежды и других предметов, выдаваемых в личное пользование, если ущерб причинен в ходе трудового процесса.

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба».

Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суде.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия руководителя (администрации) организации работник может передать в счет погашения долга за причиненный ущерб:

- равноценное имущество:

Дебет счетов 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары» и др. Кредит счета 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба»);

- внести деньги в кассу:

Дебет счета 50 «Касса» Кредит счета 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба».

Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действия или бездействие, которыми причинен ущерб работодателю.

Учет очередных и дополнительных отпусков

В соответствии со статьей 114 Трудового кодекса РФ работникам гарантируется предоставление ежегодных отпусков с сохранением места работы и оплаты среднего заработка.

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней. Ежегодные дополнительные оплачиваемые отпуска предоставляются работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам, имеющим особый характер работы, работникам с ненормированным рабочим днем, работникам, работающим в районах Крайнего Севера и приравненных к ним местностях, а также в других случаях, предусмотренных федеральными законами.

Расчет продолжительности отпуска (ежегодного основного и дополнительного оплачиваемого) производится в календарных днях и максимальным пределом оплата отпуска не ограничивается. Нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются.

Оплачиваемый отпуск должен предоставляться работнику ежегодно. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

Очередность предоставления отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем с учетом мнения выборного профсоюзного органа данной организации не позднее чем за две недели до наступления календарного года. График отпусков обязателен как для работодателя, так и для работника. О времени начала отпуска работник должен быть извещен не позднее чем за две недели до его начала. По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней. Расчет и оплата отпуска производится не позднее чем за три дня до начала отпуска.

Порядок расчета среднего заработка для отпускных содержится в Постановлении Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы».

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев, предшествующих месяцу начала отпуска. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

В коллективном договоре могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

В случае, если один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Если отпускные начисляют работникам основного (вспомогательного, обслуживающего) производства, необходимо составить бухгалтерскую запись:

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» Кредит счета 70 «Расчеты с персоналом по оплате труда» -

начислены отпускные работникам основного (вспомогательного, обслуживающего) производства.

Если отпускные начисляют работникам, обслуживающим основное (вспомогательное) производство, или управленческому персоналу, в учете это отражается так:

Дебет счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Кредит счета 70 «Расчеты с персоналом по оплате труда» - начислены отпускные работникам, занятым в процессе обслуживания основного или вспомогательного производства (управленческому персоналу).

Отпускные работникам, занятым в процессе продажи готовой продукции или товаров, отражают бухгалтерской записью:

Дебет счета 44 «Расходы на продажу» Кредит счета 70 «Расчеты с персоналом по оплате труда» - начислены отпускные работникам, занятым в процессе продажи готовой продукции (товаров).

Сумму отпускных облагают налогом на доходы физических лиц, взносами в ПФР, ФСС, ФОМС и взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний в том же порядке, что и заработную плату.

Налог на доходы физических лиц, удержанный из суммы отпускных, отражают бухгалтерской записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на доходы физических лиц» - удержан налог на доходы физических лиц из суммы отпускных.

Взносы на страхование от несчастных случаев на производстве и профзаболеваний и взносы в ПФР, ФСС, ФОМС относят на те же счета, на которых отражены отпускные:

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу» и др. Кредит счета 69 «Расчеты по социальному страхованию и обеспечению».

Выплату отпускных оформляют записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счетов 50 «Касса», 51 «Расчетные счета» - выплачены отпускные.

Пример 2. Работнику отдела снабжения ООО «Вектор» предоставлен очередной ежегодный отпуск с 4 августа отчетного года. Отпуск предоставлен на 28 календарных дней. Месячный оклад - 15 000 руб.

В расчетный период включают август-декабрь прошлого года и январь-июль отчетного года.

Сумма выплат за расчетный период, учитываемая при оплате отпуска, составит:

15 000 руб. X 12 мес. = 180 000 руб.

Средний дневной заработок за расчетный период составит:

180 000 руб. - (12 X 29,3) = 511,94 руб.

Сумма отпускных составит:

511,94 руб. X 28 календ. дн. = 14334,32 руб.

Организация уплачивает взносы на страхование от несчастных случаев на производстве и профзаболеваний по ставке 3,1%, а также взносы в ПФР, ФСС, ФОМС - по ставке 30%.

На основании приведенных выше данных в учете необходимо отразить следующие записи:

Дебет счета 20 «Основное производство» Кредит счета 70 «Расчеты с персоналом по оплате труда» - 14334,32 руб. - начислены отпускные;

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на доходы физических лиц» - 1863 руб. (14334,32 x 13%) -удержан налог на доходы физических лиц из суммы отпускных;

Дебет счета 20 «Основное производство» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» - 4744,66 руб. (14334,32 X 33,1%) - начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний, взносы в ПФР, ФСС, ФОМС.

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса» - 12471,32 руб. (14334,32 - 1863) - выплачены из кассы отпускные.

Право на дополнительный оплачиваемый отпуск имеют работники:

- занятые на работах с вредными или опасными условиями труда;

- имеющие особый характер работы;

- с ненормированным рабочим днем;

- работающие в районах Крайнего Севера и приравненных к ним местностях;

- которым предоставление дополнительных отпусков предусмотрено федеральными законами.

Организации могут коллективными договорами или локальными нормативными актами устанавливать дополнительные отпуска для работников. Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается (ст. 120 ТК РФ).

Часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией. При суммировании ежегодных оплачиваемых отпусков или перенесении его на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Запрещено заменять денежной компенсацией отпуска беременным женщинам и лицам, не достигшим 18 лет, а также тем, кто трудится во вредных условиях.

Работникам, совмещающим работу с обучением, Трудовой кодекс РФ предоставляет определенные гарантии и компенсации только в том случае, если учебное заведение имеет государственную аккредитацию, работник обучается в нем успешно и получает образование соответствующего уровня впервые. Таким работникам предоставляют дополнительный отпуск с сохранением среднего заработка либо отпуск без сохранения заработной платы. Учебный отпуск предоставляется только после предъявления работником справки-вызова учебного заведения.

Учет пособий по временной нетрудоспособности

Расчет пособий по временной нетрудоспособности и в связи с материнством регламентируется Федеральным законом от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». К таким пособиям относятся:

- пособия по временной нетрудоспособности (в том числе по уходу за больным ребенком)

- пособия по беременности и родам;

- отпуск по беременности и родам.

Пособие за первые три дня временной нетрудоспособности выплачивается за счет средств страхователя, а за остальной период, начиная с 4-го дня временной нетрудоспособности за счет средств фонда социального страхования.

Основанием для назначения и выплаты пособия по временной нетрудоспособности является больничный лист (листок нетрудоспособности). Продолжительность нетрудоспособности сотрудника указывается в листке временной нетрудоспособности в календарных днях. Все календарные дни, приходящиеся на период нетрудоспособности, оплачиваются. В том числе выходные и нерабочие праздничные дни.

Начисление пособия по временной нетрудоспособности за счет средств фонда социального страхования отражается в учете записью:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 1 «Расчеты по социальному страхованию» Кредит счета 70 «Расчеты с персоналом по оплате труда».

Начисление пособия по временной нетрудоспособности за счет средств работодателя отражается в учете записью:

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу» и т.д. Кредит счета 70 «Расчеты с персоналом по оплате труда».

Пособие по временной нетрудоспособности выплачивается за счет фонда социального страхования с первого дня в случаях:

- необходимости осуществления ухода за больным членом семьи;

- карантина застрахованного лица, а также карантина ребенка в возрасте до 7 лет, посещающего дошкольное образовательное учреждение, или другого члена семьи, признанного в установленном порядке недееспособным;

- осуществления протезирования по медицинским показаниям в стационарном специализированном учреждении;

- долечивания в установленном порядке в санаторно-курортных учреждениях, расположенных на территории Российской Федерации, непосредственно после стационарного лечения.

При расчете размера пособия по временной нетрудоспособности необходимо учитывать страховой стаж сотрудника. Страховой стаж -это суммарная продолжительность времени уплаты страховых взносов и (или) налогов.

В зависимости от продолжительности страхового стажа пособие по временной нетрудоспособности выплачивается в следующих размерам от среднего заработка сотрудника:

- страховой стаж 8 лет и более - 100 %;

- страховой стаж от 5 до 8 лет - 80 %;

- страховой стаж от полугода до 5 лет - 60 %;

- страховой стаж менее полугода - пособие, выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

Пособие по временной нетрудоспособности и в связи с материнством (декрет) выплачивается сотрудникам, работающим по трудовым договорам, а также уволенным работникам, в случае наступления нетрудоспособности в течение 30 календарных дней после расторжения трудового договора.

Пособие по временной нетрудоспособности назначается, если обращение за ним последовало не позднее шести месяцев со дня восстановления трудоспособности.

Пособие по беременности и родам назначается, если обращение за ним последовало не позднее шести месяцев со дня окончания отпуска по беременности и родам.

Ежемесячное пособие по уходу за ребенком назначается, если обращение за ним последовало не позднее шести месяцев со дня достижения ребенком возраста полутора лет.

При обращении за пособием по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком по истечении шестимесячного срока решение о назначении пособия принимается территориальным органом страховщика при наличии уважительных причин пропуска срока обращения за пособием.

Если сотрудник работает по одному месту работы, расчет пособий идет по этому месту с учетом облагаемых взносами выплат за предыдущие 2 года по всем местам работы с условием, что сумма начислений не может превышать максимум - предельный размер облагаемых сумм за каждый из учитываемых в расчете годов.

Если сотрудник на момент наступления страхового случая работает в нескольких местах и в двух предшествующих календарных годах работал там же, пособия по временной нетрудоспособности, по беременности и родам выплачиваются по всем местам работы. Ежемесячное пособие по уходу за ребенком выплачивается по одному месту работы по выбору сотрудника, и исчисляются исходя из среднего заработка у страхователя, выплачивающего пособие.

Если сотрудник на момент наступления страхового случая работает у нескольких страхователей, а в двух предшествующих календарных годах работал у других страхователей, все пособия назначаются и выплачиваются ему страхователем по одному из последних мест работы по выбору застрахованного лица.

Если сотрудник на момент наступления страхового случая работает у нескольких страхователей, а в двух предшествующих календарных годах работал как у этих, так и у других страхователей, пособия по временной нетрудоспособности, по беременности и родам может быть выплачено как по одному месту работы, исходя из среднего заработка по всем страхователям, так у всех текущих страхователей, исходя из среднего заработка на текущем месте.

Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы у других страхователей.

В средний заработок, исходя из которого, исчисляются пособия, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС.

Средний дневной заработок для исчисления пособий определяется путем деления суммы начисленного заработка на 730.

Средний заработок для расчета пособий по временной нетрудоспособности, по беременности и родам не может быть меньше МРОТ. Пособие по уходу за ребенком не может быть меньше МРОТ за календарный месяц.

Средний заработок учитывается в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС. Предельная величина взносов в 2014 г. - 624 тыс. руб., в 2015 г. - 670 тыс. руб., в 2016 г. - 723 тыс. руб. В случае если больничный или пособие по беременности и родам сотруднику выплачивается несколькими страхователями, средний заработок, исходя из которого, исчисляются указанные пособия, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данных пособий каждым из этих страхователей.

Алгоритм расчета пособия исходя из среднего заработка следующий:

- За каждый расчетный год подсчитывается сумма начислений сотруднику, облагаемых взносами в ФСС.

- Отдельно сумма за каждый год сравнивается с максимумом облагаемых сумм за этого год, например 2014 г. сравнивается с 624 тыс. руб., 2015 г. с 670 тыс. руб., и берется меньшая из сравниваемых сумм.

- Суммируются полученные данные, делятся на 730 и умножаются на коэффициент в зависимости от страхового стажа сотрудника.

- Определяется сумма к выплате путем умножения среднедневного заработка, на количество календарных дней нетрудоспособности.

- Полученная величина сравнивается с суммой пособия, рассчитанной исходя из МРОТ и берется максимальная.

Пример 3. Страховой случай у работника наступил 17 января 2016 г., болезнь продолжалась 5 дней. Застрахованное лицо было занято в момент болезни у двух работодателей А и Б. В 2015 г. работник работал также у А, но еще он работал в 2014 г. и 2015 г. в организации С. В этом случае работник может выбрать, кто ему будет выплачивать пособие, работодатель А или Б (одно из последних мест работы).

У работодателя А работник получил в 2015 г. - 100000 руб., а у работодателя С в 2014 г. 50000 руб., в 2015 г. - 70000 руб. Страховой стаж работника 10 лет.

Работник обратился за пособием в организацию А и представил все соответствующие справки о доходах у предыдущих работодателей, а также справки от работодателей Б и С, что ими пособия не выплачиваются.

Средний дневной заработок сотрудника составил: (50000 + 100000 + 70000) - 730 = 301,37 руб.

Максимальная дневная сумма пособия при страховом стаже свыше 8 лет равна (512000 + 568000) - 730 = 1479,45 руб., а максимальное пособие за месяц не должно превышать 45000 руб. (512000 + 568000) -24 календарных месяца в расчетном периоде).

В случае если застрахованное лицо в расчетном 2-х летнем периоде не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая.

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Если застрахованное лицо имеет страховой стаж менее 6 месяцев или при наличии одного или нескольких оснований для снижения пособия по временной нетрудоспособности, пособие выплачивается застрахованному лицу в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, - в размере, не превышающем минимальный размер оплаты труда с учетом этих коэффициентов.

Алгоритм расчета пособия исходя из МРОТ следующий:

- Определяется средний дневной заработок исходя из МРОТ: МРОТ x 24 - 730.

- К величине среднего дневного заработка применяются коэффициенты, если это необходимо, например коэффициент неполного рабочего времени (если на момент начала временной нетрудоспособности сотрудник работал в режиме неполного рабочего времени). Последний рассчитывается как количество рабочих часов в неделю, установленных сотруднику, деленное на 40 часов.

- Определяется сумма к выдаче путем умножения количества календарных дней болезни на средний дневной заработок.

Основаниями для снижения размера пособия по временной нетрудоспособности являются (пособие выплачивается в размере не превышающем МРОТ):

- нарушение застрахованным лицом без уважительных причин в период временной нетрудоспособности режима, предписанного лечащим врачом;

- неявка застрахованного лица без уважительных причин в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- заболевание или травма, наступившие вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.