Бухгалтерский финансовый учет материально-производственных запасов

В главе дается определение категории «материально-производственные запасы» и ее состав. Раскрывается порядок организации бухгалтерского учета материально-производственных запасов в хозяйствующих субъектах, способы их оценки при поступлении и списании.

Изучив эту главу, вы сможете:

- иметь представление о нормативных актах, регламентирующих порядок организации бухгалтерского учета материально-производственных запасов в Российской Федерации;

- иметь представление о составе первичной учетной документации, оформляемой в процессе учета материалов, животных на выращивании и откорме, товаров и готовой продукции;

- использовать на практике способы оценки материально-производственных запасов при их приобретении и списании;

- формировать бухгалтерские записи по фактам хозяйственной жизни с материально-производственными запасами.

Бухгалтерский учет материалов

Материально-производственные запасы - это активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), а также активы, предназначенные для продажи и используемые для управленческих нужд организации.

В учете материально-производственных запасов следует руководствоваться следующими нормативными актами:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г., № 402-ФЗ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1998 г., № 34н;

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) от 9 июня 2001 г., № 44н;

- Методические указания по бухгалтерскому учету материально-производственных запасов от 28 октября 2001 г., № 119н;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации от 31.10.2000 г., № 94н.

В состав материально-производственных запасов входят:

- производственные запасы;

- готовая продукция;

- товары.

Состав производственных запасов представлен на рис. 6.

Рис. 6. Классификация производственных запасов

В составе производственных запасов категория материалов является наиболее многочисленной. В ее составе учитываются:

Сырье и материалы - это предметы, непосредственно участвующие в производстве продукции, и составляющие ее основу.

Топливо - это горючие вещества, дающие тепло и являющиеся источниками энергии.

Покупные полуфабрикаты - это сырье и материалы, которые прошли предварительную обработку в других организациях.

Комплектующие изделия - это объекты, изготовленные по отдельным заказам организации другими предприятиями и предназначенные для оснащения выпускаемой продукции.

Тара и тарные материалы - это предметы, используемые для постоянного хранения материальных ценностей на складах, а также для их перемещения по организации и отправки покупателю.

Строительные материалы (цемент, кирпич, стекло, керамика, асбест и др.) - это специализированные предметы труда, применяемые предприятиями-застройщиками в процессе строительных и монтажных работ для изготовления строительных деталей, возведения и отделки конструкций, а также частей зданий и сооружений.

Запасные части - это предметы труда, используемые в процессе производства для замены и ремонта износившихся деталей и узлов основных средств.

Инвентарь и хозяйственные принадлежности - это предметы, участвующие в производственном процессе в качестве орудий труда, хозяйственного инвентаря или средств защиты персонала, имеющие срок службы (полезного использования) менее двенадцати месяцев. В их состав обычно входят:

- инструменты и приспособления общего и специального назначения;

- сменное оборудование и технологическая тара многократного производственного использования;

- производственный и хозяйственный инвентарь;

- специальная одежда, специальная обувь и предохранительные приспособления;

- постельные принадлежности.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности для учета материалов предусмотрены следующие синтетические счета:

- 10 «Материалы»;

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонение в стоимости материальных ценностей».

В зависимости от специфики деятельности организации к данным счетам могут открываться различные субсчета.

Субсчета, открываемые к счету 10 «Материалы», разграничивают предметы труда по отдельным видам: сырье; основные и вспомогательные материалы; топливо и горючее; покупные полуфабрикаты и комплектующие изделия; тару и тарные материалы; строительные материалы; запасные части для текущего ремонта основных средств; возвратные материалы; инвентарь и хозяйственные принадлежности.

Аналитический учет материалов следует организовывать по каждому наименованию материалов, имеющихся в организации.

Материалы, как и другие виды материально-производственных запасов, принимаются к бухгалтерскому учету по фактической себестоимости. В соответствующих случаях под фактической себестоимостью единицы материально-производственных запасов понимается:

- стоимость приобретения;

- фактическая производственная себестоимость изготовления;

- оценка учредителями организации как вклада в уставный капитал;

- учетная оценка безвозмездно переданного имущества;

- фактическая себестоимость ценностей, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами.

В зависимости от источника поступления материалов возможны различные варианты их оценки (табл. 3).

Таблица 3

| Источник поступления материалов | Фактическая себестоимость материалов |

|---|---|

| Приобретение за плату | Фактические затраты на приобретение, за исключением НДС и иных возмещаемых налогов (включая затраты по заготовке и доставке, расходы по страхованию, затраты по доведению материально-производственных запасов до состояния пригодного к использованию). |

| Изготовление самой организацией | Фактические затраты, связанные с производством данных материалов |

| Получение по договору дарения или безвозмездно | Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

| Внесение учредителями в качестве вклада в уставный капитал организации | Денежная оценка, согласованная учредителями организации, если иное не предусмотрено законодательством РФ |

| Получение в обмен на другое имущество или при исполнении обязательств (оплате) не денежными средствами | Исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов, либо, исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материалы |

| Приобретение за иностранную валюту | По стоимости в рублях путем перерасчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия материально-производственных запасов к бухгалтерскому учету. |

| Приобретение в результате выбытия основных средств или другого имущества | Текущая рыночная стоимость на дату принятия к бухгалтерскому учету. |

| Приобретение имущества в пользование или распоряжение | Оценка, предусмотренная в договоре передачи имущества во временное пользование или распоряжение |

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», в состав фактических затрат на приобретение данных ценностей входят:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материалов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материалов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материалы;

- затраты по заготовке и доставке материалов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материалов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материалов до места их использования, если они не включены в цену материалов, установленную договором;

- затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материалов.

Операции по поступлению материалов в организацию от поставщиков следует отражать в учете на основании первичной учетной документации, в состав которой входит приходный ордер. Приходный ордер в одном экземпляре составляет материально-ответственное лицо в день поступления ценностей на склад. Приходный ордер выписывается на фактически принятое количество ценностей.

Движение материалов на складе организации отражается в карточке учета материалов отдельно по каждому сорту, виду и размеру материалов. Карточка заполняется в одном экземпляре на каждый номенклатурный номер материала и ведется материально-ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции и заверяют подписью материально-ответственного лица. Кладовщик сдает карточку в бухгалтерию после того, как она будет полностью заполнена (но не реже одного раза в месяц). К карточке прикладывают все документы по приходу и расходу материалов.

В зависимости от принятой организацией учетной политики при учете поступления материалов выделяют два способа, которыми организация формирует их себестоимость:

- оценка материалов по фактической себестоимости;

- исходя из учетной цены, которая отличается от фактической себестоимости.

В первом случае в дебет счета 10 «Материалы» относится покупная стоимость материалов и все расходы, связанные с их приобретением.

Во втором случае организация должна использовать счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». На основании поступивших документов поставщиков производят запись на сумму фактических расходов по дебету счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетами учета расчетов и прочих счетов, в зависимости от того, откуда поступили материалы, от характера расходов по заготовке и доставке материалов в организацию. Оприходование материалов, поступивших в организацию, отражается по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» по учетным ценам. В конце каждого месяца остаток по счету 15 «Заготовление и приобретение материальных ценностей» списывается на счет 16 «Отклонение в стоимости материальных ценностей». Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материалов исчисленной фактической себестоимости приобретения (заготовления) и учетных цен относят в дебет счетов учета затрат на производство и расходов на продажу пропорционально стоимости по учетным ценам израсходованных материалов с кредита счета 16 «Отклонение в стоимости материальных ценностей», если фактическая себестоимость выше учетной цены; если учетная цена выше фактической себестоимости - методом «красное сторно».

Пример 1. ООО «Вектор» отражает стоимость материалов по учетным ценам. По состоянию на 1 января 2016 г. у организации числились в учете:

- остаток материалов на складе (сальдо дебетовое счета 10 «Материалы») - 30000 руб.;

- дебетовое сальдо по счету 16 «Отклонение в стоимости материальных ценностей» - 2000 руб.

В январе 201 6 г. были оприходованы материалы по учетным ценам на сумму 50000 руб. Стоимость приобретения материалов у поставщика составила 72000 руб. (в т.ч. НДС - 10983 руб.). Расходы по доставке материалов транспортной организацией - 1450 руб. (в т.ч. НДС - 221 руб.).

Исходя из того, что учетной политикой организации ООО «Вектор» установлено использование учетных цен, фактическая себестоимость приобретенных материалов должна формироваться на счете 15 «Заготовление и приобретение материальных ценностей». Тогда в учете организации следует отразить бухгалтерские записи:

1 Отражена покупная стоимость материалов:

Дебет счета 15 «Заготовление и приобретение материальных ценностей» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 61017 руб. (72000 руб. - 10983 руб.);

2 отражена сумма НДС к вычету из бюджета по приобретенным материалам:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным пенностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 10983 руб.;

3 стоимость услуг транспортной организации включена в фактическую себестоимость приобретенных материалов:

Дебет счета 15 «Заготовление и приобретение материальных ценностей» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» - 1229 руб.;

4 отражена сумма НДС к вычету из бюджета по услугам транспортной организации:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» - 221 руб.

Таким образом, фактическая себестоимость приобретенных материалов составила 62246 руб.

Отражение учетной стоимости приобретенных материалов следует оформить записью:

Дебет счета 10 «Материалы» Кредит счета 15 «Заготовление и приобретение материальных ценностей» - 50000 руб.

В данном случае образуется разница между фактической и учетной стоимостью материалов, которую следует отнести на счет 16 «Отклонение в стоимости материальных ценностей»:

Дебет счета 16 «Отклонение в стоимости материальных ценностей» Кредит счета 15 «Заготовление и приобретение материальных ценностей» - 12246 руб. (62246 руб. - 50000 руб.).

В январе 2014 г. в основное производство было списано материалов на сумму 40000 руб., во вспомогательное производство - на сумму 5500 руб. (по учетным ценам). Исходя из этого, в учете следует отразить записи:

- списаны материалы, использованные для нужд основного производства:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы» - 40000 руб.;

- списаны материалы, использованные для нужд вспомогательного производства:

Дебет счета 23 «Вспомогательные производства» Кредит счета 10 «Материалы» - 5500 руб.

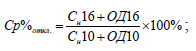

Учетную стоимость списанных материалов следует довести до фактической путем списания отклонений. Для этих целей следует рассчитать средний процент отклонений по формуле:

где Ср%откл. - средний процент отклонений учетной стоимости материалов от фактической; Сн16 - сальдо начальное счета 16 «Отклонение в стоимости материальных ценностей»; ОД16 - оборот дебетовый счета 16 «Отклонение в стоимости материальных ценностей»; Сн10 - сальдо начальное счета 10 «Материалы»; ОД10 - оборот дебетовый счета 10 «Материалы». В нашем случае, средний процент отклонений составит:

17,68%

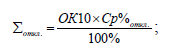

Сумма, отклонения, приходящаяся на стоимость списанных материалов рассчитывается по формуле:

где Sоткл. - сумма отклонения, приходящаяся на стоимость списанных материалов;

ОК10 - оборот кредитовый счета 10 «Материалы».

Исходя из данных примера, сумма отклонения, приходящаяся на стоимость материалов, использованных для нужд основного производства, составит:

7072

Дебет счета 20 «Основное производство» Кредит счета 16 «Отклонение в стоимости материальных ценностей» - 7072 руб. - списано отклонение, приходящееся на стоимость материалов, израсходованных в основном производстве.

Сумма отклонения, приходящаяся на стоимость материалов, использованных во вспомогательном производстве равна:

972

Дебет счета 23 «Вспомогательные производства» Кредит счета 16 «Отклонение в стоимости материальных ценностей» - 972 руб. -списано отклонение, приходящееся на стоимость материалов, израсходованных во вспомогательном производстве.

Материалы отпускаются в основном на производственное потребление и хозяйственные нужды. Стоимость используемых материалов формирует себестоимость готовой продукции. Соответственно, выбирая тот или иной метод оценки израсходованных материалов, можно влиять и на себестоимость продукции. Таким образом, в учетной политике организации должен быть закреплен один из следующих способов оценки материалов при списании.

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Выбор конкретного способа зависит, главным образом, от того, какие задачи решаются организацией в области финансов и инвестиций.

В частности, метод себестоимости каждой единицы основан на индивидуальной оценке материальных запасов. Прежде всего, это относится к запасам, используемым организацией в особом порядке (драгоценным металлам, драгоценным камням и т.п.), и запасам, которые не могут обычным образом заменять друг друга. Другие материалы также можно оценивать по себестоимости каждой единицы. Но, конечно, при условии, что их номенклатура не очень велика и организация может определить, какие именно запасы она списала в производство, а какие - нет.

Метод средней себестоимости дает возможность оценивать отпускаемые ресурсы по среднепокупной себестоимости. Средняя себестоимость рассчитывается по каждому виду сырья. Метод является умеренным с точки зрения влияния на прибыль и ликвидность по сравнению с другими методами.

Метод ФИФО предполагает, что материалы должны списываться по себестоимости соответствующих партий в хронологическом порядке их поступления, то есть сначала организация использует то сырье, которое купила самым первым, и только потом - материалы из последующих партий. А запасы, оставшиеся к концу месяца на складе, оцениваются соответственно по себестоимости последней партии. В условиях инфляции этот метод обуславливает занижение стоимости отпущенных в производство ресурсов, завышение их остатка в балансе, а, следовательно - завышение финансового результата от основной деятельности и улучшение показателей ликвидности. Метод ФИФО целесообразно использовать организациям, планирующим осуществление капитальных вложений за счет собственных средств.

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», организация может применять в течение отчетного года один из методов оценки по каждой группе (виду) материалов.

Пример 2. В августе 2015 г. организация ООО «Вектор» приобрела цемент для осуществления строительства склада. Цемент поступал от поставщиков в следующем порядке:

- первая партия - 15 ц по 2124 руб. за 1 ц (в т.ч. НДС - 4860 руб.);

- вторая партия - 12 ц по 2478 руб. за 1 ц (в т.ч. НДС - 4536 руб.);

- третья партия - 10 ц по 2242 за 1 ц (в т.ч. НДС - 3420 руб.).

В учете организации операции по поступлению материалов следует отразить:

- Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 27000 руб. (15 х 2124 - 4860) - отражено поступление от поставщика первой партии цемента;

- Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 4860 руб. - отражен НДС к вычету из бюджета по первой партии приобретенного цемента;

- Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 25200 руб. (12 х 2478 - 4536) - отражено поступление от поставщика второй партии цемента;

- Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 4536 руб. - отражен НДС к вычету из бюджета по второй партии приобретенного цемента;

- Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 19000 руб. (10 х 2242 - 3420) - отражено поступление от поставщика третьей партии цемента;

- Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 3420 руб. - отражен НДС к вычету из бюджета по третьей партии приобретенного цемента.

На строительство склада было списано 30 ц цемента в следующей последовательности:

- по требованию-накладной № 15 от 01.09.2015 г. - 7 ц;

- по требованию-накладной № 22 от 09.09.2015 г. - 9 ц;

- по требованию-накладной № 26 от 11.09.2015 г. - 10 ц;

- по требованию-накладной № 42 от 30.09.2015 г. - 4 ц.

Оценка цемента при списании методом средней себестоимости будет производиться на основе исчисления средней себестоимости 1 ц цемента:

= 1924.32 руб.

При каждом списании цемента его стоимость будет рассчитываться путем умножения количества списываемого цемента на среднюю себестоимость. Так списание цемента на основании требования-накладной № 15 от 01.09.2014 г. будет отражено в учете:

- Дебет счета 08 «Вложения во внеобротные активы» Кредит счета 10 «Материалы» - 13470,24 руб. (7 х 1924,32).

Остаток цемента на складе на конец месяца также следует оценить по средней себестоимости.

При использовании метода ФИФО оценка цемента будет производиться, как представлено в табл. 4.

Таблица 4

| Показатель | Количество, ц | Цена без НДС, руб. | Стоимость, руб. |

|---|---|---|---|

| Поступило: - 1 партия |

15 | 1800 | 27000 |

| - 2 партия | 12 | 2100 | 25200 |

| - 3 партия | 10 | 1900 | 19000 |

| Итого поступило | 37 | Х | 71200 |

| Списано: - по требованию-накладной № 15 |

7 | 7 х 1800= 12600 | |

| - по требованию-накладной № 22 | 9 | 8 х 1800 + 1 х 2100 = 16500 | |

| - по требованию-накладной № 26 | 10 | 10 х 2100 = 21000 | |

| - по требованию-накладной № 42 | 4 | 1 х 2100 + 3 х 1900 = 7800 | |

| Итого списано | 30 | 57900 | |

| Остаток | 7 | 7 х 1900 = 13300 | |

Для учета движения материальных ценностей внутри организации между структурными подразделениями или материально-ответственными лицами в организации может применяться требование-накладная. Данный первичный документ в двух экземплярах составляет материально-ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей. Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака. Накладную подписывают материально-ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

При наличии лимитов отпуска материалов в организации может использоваться лимитно-заборная карта. Она применяется для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада. Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается потребителю материалов, второй - складу. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала.

Бухгалтерский учет животных на выращивании и откорме

Животные на выращивании и откорме - это запасы нерабочих и непродуктивных животных, содержащихся (выращиваемых и откармливаемых) с целью их реализации или перевода в основное стадо.

Согласно Плану счетов бухгалтерского учета, в состав животных на выращивании и откорме, учитываемых на одноименном счете 11 «Животные на выращивании и откорме», входят:

- молодняк животных;

- взрослые животные, находящиеся на откорме и в нагуле;

- птицы;

- звери;

- кролики;

- семьи пчел;

- взрослый скот, выбракованный из основного стада;

- скот, принятый от населения для продажи.

Для учета указанных животных следует в рабочем плане счетов организации открывать соответствующие субсчета. На субсчетах животных, птицу и кроликов необходимо учитывать по количеству голов, живой массе и стоимости.

Аналитический учет животных на выращивании откорме следует вести по местам их содержания, по видам, возрастным группам, полу и т.д., установленным для учета затрат на выращивание и откорм животных.

Поступающие в организацию животные приходуются по фактической себестоимости приобретения. Если животные учитываются по учетным ценам, все затраты по приобретению вначале учитывают на счете 15 «Заготовление и приобретение материальных ценностей». Далее учетную стоимость животных со счета 15 «Заготовление и приобретение материальных ценностей» списывают на счет 11 «Животные на выращивании и откорме».

Животные могут поступать в организацию несколькими способами:

1 За счет собственного приплода. В данном случае принятие к учету животных осуществляется на основании акта на оприходование приплода, составляемого заведующим фермой, зоотехником или бригадиром в двух экземплярах в день получения приплода отдельно по каждому виду. В нем отражается фамилия, имя, отчество работника, за которым закреплены животные, кличка или номер матки, количество голов и масса полученного приплода, присвоенные инвентарные номера, делаются отметки об отличительных признаках. Один экземпляр акта используют для записей в зоотехническом учете, а затем передают материально-ответственному лицу. Второй - передается в бухгалтерию на следующий день после его составления. На основании данных указанного акта в учете отражается запись:

Дебет счета 11 «Животные на выращивании и откорме» Кредит счета 20 «Основное производство» субсчет «Животноводство».

2 Покупка животных. Приобретение скота оформляют договором купли-продажи и приемо-расчетной ведомостью на животных, принятых от населения. В последнем документе указывают стоимость животных по ценам приобретения, число голов, вес и упитанность. На основании накладной, поступившей от поставщика, либо оформленной при-емо-расчетной ведомости в учете должны быть сформированы записи:

Дебет счета 11 «Животные на выращивании и откорме» Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

3 Безвозмездное получение животных. В данном случае оценка поступающих животных должна быть произведена по рыночной стоимости на дату их оприходования, в учете должна быть оформлена запись:

Дебет счета 11 «Животные на выращивании и откорме» Кредит счета 98 «Доходы будущих периодов».

По мере сдачи животных или передачи их в основное стадо в доходы будущих периодов следует включить в доходы отчетного периода записью:

Дебет счета 98 «Доходы будущих периодов» Кредит счета 91 «Прочие доходы и расходы».

4 Выбраковка из основного стада и постановка на откорм. В данном случае продуктивный скот принимается на учет по первоначальной стоимости на основании акта на перевод животных, в учете отражается запись:

Дебет счета 11 «Животные на выращивании и откорме» Кредит счета 01 «Основные средства».

Затраты по выращиванию или откорму животных, птицы, зверей, кроликов, пчел учитывают на счете 20 «Основное производство» субсчете «Животноводство». Стоимость привеса молодняка крупного рогатого скота, свиней и животных на откорме (нагуле), а также стоимость прироста молодняка животных (жеребят и др.) за время выращивания и откорма ежемесячно относят на счет 11 «Животные на выращивании и откорме» с кредита счета 20 «Основное производство» по плановой себестоимости. В конце отчетного года плановая себестоимость привеса или прироста доводится до фактической способом дополнительной записи и способом «красное сторно».

Чтобы определить прирост (привес) молодняка и животных на откорме, их ежемесячно взвешивают, при этом результаты взвешивания отражают в ведомости взвешивания животных. Этот документ составляет зоотехник, заведующий фермой или же бригадир. В ведомости указывают массу животных на дату взвешивания и предыдущие данные взвешивания. Разница в весе животных и составит либо прирост живой массы, либо отвес. Ведомость подписывают зоотехник, бригадир и работник, за которым закреплен скот.

Общие итоги ведомости используют для составления расчета определения прироста живой массы. Этот документ составляется в целом по каждой ферме в разрезе материально-ответственных лиц и половозрастных групп животных. В нем рассчитывают валовой прирост живой массы по возрастной группе, находящейся на выращивании или откорме в течение отчетного периода, то есть без вычета массы павших животных. Для этого к массе животных на конец отчетного периода прибавляют массу выбывшего поголовья (включая павшего) и вычитают массу поголовья на начало отчетного периода и поступившего за отчетный период. Данные о привесе отражают следующей записью:

Дебет счета 11 «Животные на выращивании и откорме» Кредит счета 20 «Основное производство» субсчет «Животноводство».

Причинами выбытия животных на выращивании и откорме могут быть:

1 Перевод животных из одной возрастной группы в другую по мере увеличения возраста и веса животных. В данном случае оформляется акт на перевод животных, в котором указывается, из какой группы в какую переводятся животные, их инвентарные номера, пол, класс, масть и другие особенности, время рождения, количество голов, балансовая стоимость, подписи работников, принявших и сдавших скот. На основании данного акта в учете организации формируется запись:

Дебет счета 11 «Животные на выращивании и откорме» Кредит счета 11 «Животные на выращивании и откорме» (внутренняя запись в разрезе аналитических счетов).

При переводе животных в основное стадо формируется запись:

Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 11 «Животные на выращивании и откорме».

Далее стоимость молодняка животных, переводимых в основное стадо, списывается с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

2 Продажа. При продаже животных на сторону составляются товарно-транспортные накладные или накладные отпуска на сторону с приложением ветеринарные свидетельств. В данном случае в учете организации оформляются следующие бухгалтерские записи:

- Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи» субсчет «Выручка» - начислена выручка от реализации животных;

- Дебет счета 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит счета 68 «Расчеты по налогам и сборам» -начислен НДС из выручки по реализованным животным;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж^> Кредит счета 11 «Животные на выращивании и откорме» - списана себестоимость реализованных животных.

Выдача животных и птицы работникам организации в порядке натуральной оплаты также будет отражаться с использованием счета 90 «Продажи»:

- Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 90 «Продажи» - отражена натуральная оплата труда работников;

- Дебет счета 90 «Продажи» Кредит счета 11 «Животные на выращивании и откорме» - списана себестоимость животных, выданных работникам в качестве натуральной оплаты труда.

3 Передача в качестве вклада в уставный капитал. Животные, переданные в счет вклада в уставный капитал других организаций и в счет вклада в общее имущество по договору простого товарищества, списываются по балансовой стоимости с оформлением бухгалтерской записи:

Дебет счета 58 «Финансовые вложения» кредит счета 11 «Животные на выращивании и откорме».

4 Забой. На каждый случай забоя, вынужденной прирезки, падежа, гибели от стихийных бедствий, пропажи животных составляется акт на выбытие животных. Этот документ составляет комиссия, в состав которой входят заведующий фермой, зоотехник, ветврач и работник, ответственный за содержание данного животного, в день выбытия (забоя, падежа, прирезки, пропажи). Указанный акт передается на рассмотрение администрации организации. В акте должны быть подробно указаны причины и обстоятельства выбытия, а также возможное использование продукции (в пищу, на корм скоту, на уничтожение и др.). В случае падежа или вынужденной прирезки в акте указываются причина и диагноз. Стоимость павших и забитых животных в связи с эпидемией, стихийными бедствиями и иными чрезвычайными обстоятельствами отражают бухгалтерской записью:

Дебет счета 91 «Прочие доходы и расходы» Кредит счета 11 «Животные на выращивании и откорме».

Стоимость павших и вынужденно забитых животных по другим причинам оформляют записью:

Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счета 11 «Животные на выращивании и откорме».

Шкуры, рога, копыта, технические жиры и т.п., полученные от павших и вынужденно забитых животных, оценивают по ценам возможного использования или продажи и принимают на учет на основании накладной записью:

Дебет счета 10 «Материалы» Кредит счета 20 «Основное производство».

Стоимость забитого на мясо скота после откорма, а также молодняка животных отражают записью:

Дебет счета 20 «Основное производство» субсчет «Промышленное производство» (убойный цех) Кредит счета 11 «Животные на выращивании и откорме».

Стоимость мяса забитых животных принимается на учет в качестве готовой продукции с оформлением записи:

Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» субсчет «Промышленное производство» (убойный цех).

Бухгалтерский учет готовой продукции

Готовая продукция - это продукция, прошедшая все стадии технологической обработки, необходимые испытания, укомплектованная, соответствующая установленным стандартам и сданная на склад готовой продукции по сдаточной накладной.

Учет готовой продукции осуществляется на активном счете 43 «Готовая продукция». По дебету счета в корреспонденции со счетами учета затрат на производство или счетом 40 «Выпуск продукции (работ, услуг)» отражается принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации. Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

Оприходование готовой продукции из производства на склад осуществляется на основании накладных на поступление продукции на склад, актов, отчетов о выпуске продукции и других первичных учетных документов.

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально-ответственным лицам.

Учет готовой продукции осуществляется в количественных и стоимостных показателях. В аналитическом учете готовая продукция организации должна учитываться по наименованиям, с раздельным учетом по отличительным признакам (марки, артикулы, типоразмеры, модели, фасоны и т.д.). Кроме того учет ведется по укрупненным группам продукции: изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, запасные части.

Согласно п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов, готовая продукция должна учитываться по фактическим затратам, связанным с ее изготовлением (по фактической производственной себестоимости). В то же самое время, остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по фактической производственной себестоимости (учет велся без использования счета 40 «Выпуск продукции (работ, услуг)») или по нормативной себестоимости (учет велся с использованием счета 40 «Выпуск продукции (работ, услуг)»), включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции, либо по прямым статьям затрат.

Наиболее распространенным методом оценки готовой продукции в текущем учете является ее учет по фактической производственной себестоимости. Однако фактическую производственную себестоимость можно определить лишь по окончании отчетного периода, в то время как движение готовой продукции происходит ежедневно, поэтому в текущем учете используется условная оценка готовой продукции - учетная цена.

В качестве учетных цен на готовую продукцию могут применяться:

- фактическая производственная себестоимость (при единичном и мелкосерийном производстве);

- нормативная (плановая) себестоимость (в массовом производстве с большой номенклатурой готовой продукции);

- договорные цены (используется при стабильности договорных цен) и др.

Исчисление нормативной (плановой) себестоимости готовой продукции представляет собой расчет себестоимости единицы продукции на основе технически обоснованных норм расхода соответствующих ресурсов (согласно статьям затрат) и их цен. Расчет осуществляется в нормативных калькуляциях, составляемых на год с разбивкой по кварталам. В свою очередь, нормативные калькуляции составляют часть технико-экономического обоснования выпуска продукции в организации.

При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения между отгруженной (проданной) продукцией и остатками ее на складах. С этой целью составляют специальный расчет с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.

Пример 3. Согласно учетной политике организации ООО «Вектор», остатки готовой продукции оцениваются по фактической производственной себестоимости. По данным на 01 января 2016 г. остаток готовой продукции на складе организации составлял 15000 ед., фактической себестоимостью 300000 руб. (сальдо начальное дебетовое по счету 43 «Готовая продукция»). В текущем учете организации готовая продукция оценивается по учетным ценам, в качестве учетной цены принята нормативная (плановая) себестоимость, ее величина на единицу продукции составляет 17,5 руб.

За январь 2016 г. в организации из основного производства на склад по сдаточной накладной было оприходовано 32000 ед. готовой продукции, фактическая себестоимость которой составила 652800 руб. За этот же период времени было реализовано покупателям 35000 ед. продукции по цене 26 руб. за единицу.

В январе в учете организации по оприходованной готовой продукции на склад следует оформить следующую бухгалтерскую запись:

Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» - 560000 руб. (32000 х 17,5).

Бухгалтерские записи по реализации продукции будут иметь вид:

- Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи» субсчет «Выручка» - 910000 руб. (35000 х 26) - начислена выручка по реализованной продукции;

- Дебет счета 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит счета 68 «Расчеты по налогам и сборам» - 138814 руб. (910000 х 18 ^ 118) - начислен НДС к уплате в бюджет по реализованной продукции;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 43 «Готовая продукция» - 612500 руб. (35000 х 17,5) - отражена плановая себестоимость реализуемой продукции.

По окончании месяца в организации следует произвести расчет отклонений фактической себестоимости готовой продукции от учетной стоимости (табл. 5). Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию.

Таблица 5

| Показатель | Количество, ед. | Учетная стоимость, руб. | Фактическая себестоимость, руб. | Отклонение (+;-), руб. |

|---|---|---|---|---|

| Остаток готовой продукции на начало месяца | 15000 | 262500 (15000 х 17,5) | 300000 | +37500 |

| Поступило из производства | 32000 | 560000 (32000 х 17,5) | 652800 | +92800 |

| Итого | 47000 | 822500 | 952800 | +130300 |

| Отношение отклонений фактической себестоимости от учетной стоимости, % | х | х | х | 15,842 (130300 - 822500 х 100%) |

| Отгружено готовой продукции | 35000 | 612500 (35000 х 17,5) | 709532 (612500 х 15,842% + 612500) | 97032 |

| Остаток готовой продукции на конец месяца | 12000 | 210000 (12000 х 17,5) | 243268 (21000 х 15,842% + 210000) | 33268 |

Отклонение, относящееся к отгруженной готовой продукции, следует списать записью:

Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 20 «Основное производство» - 97032 руб.

Отклонение, приходящееся на остаток готовой продукции на складе, списывается:

Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» - 33268 руб.

В случае если фактическая себестоимость готовой продукции по итогам месяца окажется ниже учетной ее стоимости, то выше представленные бухгалтерские записи по списанию отклонений должны оформляться методом «красное сторно».

Следует отметить, что данный расчет отклонений не производится, если организация использует для учета выпуска продукции счет 40 «Выпуск продукции (работ, услуг)». В этом случае остаток готовой продукции на складе организации (сальдо дебетовое счета 43 «Готовая продукция») будет оцениваться по нормативной себестоимости. По дебету счета 40 «Выпуск продукции (работ, услуг)» будет отражаться фактическая производственная себестоимость выпущенной из производства продукции, а по кредиту - нормативная производственная себестоимость, отклонения будут выявляться непосредственно на самом счете 40 «Выпуск продукции (работ, услуг)» и в полном объеме без распределения списываться на счет 90 «Продажи». Отклонение фактической производственной себестоимости от нормативной определяется путем сопоставления дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца. Бухгалтерские записи при данном способе учета готовой продукции будут иметь вид:

- Дебет счета 40 «Выпуск продукции (работ, услуг)» Кредит счета 20 «Основное производство» - отражена фактическая себестоимость произведенной продукции;

- Дебет счета 43 «Готовая продукция» Кредит счета 40 «Выпуск продукции (работ, услуг)» - отражена нормативная себестоимость готовой продукции;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 43 «Готовая продукция» - отражена нормативная себестоимость реализуемой продукции;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 40 «Выпуск продукции (работ, услуг)» - списано отклонение фактической себестоимости готовой продукции от нормативной.

Отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров или через розничную сеть. Отпуск готовой продукции покупателям осуществляется на основании накладных. Порядок отражения в учете отгрузки готовой продукции зависит от обусловленного договором поставки момента перехода права собственности на готовую продукцию. В общем случае переход права собственности происходит непосредственно при отгрузке продукции (ст. 223 ГК РФ). Продукция, право собственности на которую перешло покупателю, отражается как:

Дебет счета 90 «Продажи» субсчет «Себестоимость продаж^> Кредит счета 43 «Готовая продукция».

Если в договоре предусмотрен отличный от общего порядок перехода права собственности на отгруженную продукцию (например, продукция, отгруженная в режиме экспорта или переданная другим организациям для продажи на комиссионных началах), для учета отгрузки продукции используется счет 45 «Товары отгруженные». Тогда учетные записи по передаче готовой продукции покупателю будут иметь вид:

- Дебет счета 45 «Товары отгруженные» Кредит счета 43 «Готовая продукция» - отражена стоимость готовой продукции, отгруженной покупателю, выручка, от продажи которой определенное время не может быть признана в учете;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж^> Кредит счета 45 «Товары отгруженные» - списана готовая продукция в реализацию при переходе права собственности на нее покупателю.

Бухгалтерский учет товаров

Товар - это продукт производственно-экономической деятельности в материально-вещественной форме, приобретенный для перепродажи.

Для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, Планом счетов предусмотрен счет 41 «Товары». Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания. Организации, осуществляющие торговую деятельность на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Планом счетов бухгалтерского учета к счету 41 «Товары» предусмотрены следующие субсчета:

- 41-1 «Товары на складах»;

- 41-2 «Товары в розничной торговле»;

- 41-3 «Тара под товаром и порожняя»;

- 41-4 «Покупные изделия» и др.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

На субсчете 41-3 «Тара под товаром и порожняя» учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 «Покупные изделия» организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Аналитический учет по счету 41 «Товары» должен вестись по ответственным лицам, наименованиям товаров (сортам, партиям и др.), а в необходимых случаях и по местам их хранения.

Бухгалтерский учет товаров может осуществляться по покупной стоимости или по продажным ценам (должно быть закреплено в учетной политике организации).

Приобретение товаров и тары у поставщика и оприходование их на склад оформляется в бухгалтерском учете на основании акта о приемке товаров следующей записью:

Дебет счета 41 «Товары» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - на сумму покупной стоимости.

В случае, если согласно учетной политики организации, занятой розничной торговлей, товары отражаются по продажным ценам, одновременно с вышеуказанной бухгалтерской записью формируется запись:

Дебет счета 41 «Товары» Кредит счета 42 «Торговая наценка» - на сумму торговой наценки.

После этого по дебету счета 41 «Товары» сформирована продажная цена товара.

Согласно пункту 13 ПБУ 5/01 «Учет материально-производственных запасов», организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу, то есть собирать по дебету счета 44 «Расходы на продажу». В противном случае, указанные затраты следует включать в стоимость приобретения товаров, то есть относить в дебет счета 41 «Товары».

В случае, если затраты по заготовке и доставке товаров учитываются на счете 44 «Расходы на продажу», то торговая организация в учетной политике должна предусмотреть способ их распределения между реализованными товарами и товарами, оставшимися на складе. Тогда расходы, отнесенные на реализованные товары, подлежат списанию:

Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 44 «Расходы на продажу».

Транспортные расходы, приходящиеся на остаток не реализованных на конец отчетного периода товаров, не включаются в себестоимость продаж, а составляют сальдо счета 44 «Расходы на продажу». При этом сумма вышеуказанных расходов, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту этих расходов за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

- суммируются транспортные расходы на остаток товаров на начало месяца и произведенные в отчетном месяце;

- определяется стоимость товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

- средний процент издержек обращения определяется как отношение величин, полученных в пункте 1 и пункте 2.

- умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца.

Учет поступивших на склад организации товаров может вестись сортовым, либо партионным методом.

При сортовом методе материально-ответственное лицо открывает на каждое наименование товара отдельную карточку количественно-стоимостного учета или заводит отдельную страницу в журнале учета движения товаров на складе.

При партионном методе на каждую партию товара материально-ответственное лицо открывает отдельную партионную карту (в двух экземплярах). По мере полного выбытия товара данной партии материально-ответственное лицо закрывает карту и передает ее на проверку в бухгалтерию.

При продаже (отпуске) товаров (кроме товаров, учитываемых по продажным ценам) их оценка может осуществляться одним из следующих способов (должно быть закреплено в учетной политике организации):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения товаров (способ ФИФО).

По разным группам товаров могут применяться различные способы оценки.

Бухгалтерские записи по реализации товаров, учитываемых по покупной стоимости, будут иметь вид:

- Дебет счета 50 «Касса» Кредит счета 90 «Продажи» субсчет «Выручка» - поступила выручка от реализации товаров через розничную сеть (в случае совпадения момента реализации товара с его оплатой);

- Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи» субсчет «Выручка» - начислена выручка от реализации товаров;

- Дебет счета 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит счета 68 «Расчеты по налогам и сборам» - начислен НДС к уплате в бюджет по реализованным товарам;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 41 «Товары» - отражена стоимость реализованных товаров;

- Дебет счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» Кредит счета 99 «Прибыли и убытки» - отражена прибыль от реализации товаров;

- Дебет счета 99 «Прибыли и убытки» Кредит счета 90 «Прода-жи» субсчет «Прибыль (убыток) от продаж» - отражен убыток от реализации товаров.

При реализации товаров, учитываемых по продажной стоимости, в учете должна быть оформлена, помимо приведенных выше, еще и бухгалтерская запись по списанию торговой наценки (красным сторно):

Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 42 «Торговая наценка».

Пример 4. Магазин розничной торговли приобрел 100 ед. товара по цене 2000 руб. за единицу. В организации установлена торговая наценка на товары в размере 35 %. 73 ед. товара были реализованы. Организация не является плательщиком НДС.

В учете организации при приобретении товаров следует отразить бухгалтерские записи:

- Дебет счета 41 «Товары» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 200000 руб. - оприходованы товары, полученные от поставщика;

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетные счета» - 200000 руб. - оплачены товары поставщику;

- Дебет счета 41 «Товары» Кредит счета 42 «Торговая наценка» - 70000 руб. (200000 руб. х 35 %) - отражена торговая наценка на приобретенные товары.

Таким образом, продажная цена единицы товара составит 2700 руб. ((200000 + 70000) - 100).

Процесс реализации товара следует оформить следующими бухгалтерскими записями:

- Дебет счета 50 «Касса» Кредит счета 90 «Продажи» субсчет «Выручка» - 197100 руб. (73 х 2700) - поступила выручка от реализации товаров;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 41 «Товары» - 197100 руб. - отражена стоимость реализованных товаров;

- Дебет счета 90 «Продажи» субсчет «Себестоимость продаж» Кредит счета 42 «Торговая наценка» - 51100 руб. ((2700 - 2000) х 73) - списана торговая наценка, приходящаяся на реализованный товар;

- Дебет счета 90 «Продажи» субсчет «Прибыль (убыток) от продаж» Кредит счета 99 «Прибыли и убытки» - 51100 руб. (197100 - 197100 - (- 51100)) - отражена прибыль от реализации товара.