Бухгалтерские счета и двойная запись

В данной главе рассматриваются счета бухгалтерского учета, их строение, взаимосвязь, порядок формирования бухгалтерских записей.

Изучив эту главу, вы сможете:

- рассчитывать дебетовые, кредитовые обороты и выводить сальдо конечное на счетах бухгалтерского учета;

- формировать бухгалтерские записи;

- устанавливать взаимосвязь между счетами синтетического и аналитического учета.

Счета бухгалтерского учета и их строение

Руководителям организаций необходимо знать повседневное состояние активов, обязательств, источников финансирования деятельности организации, доходов, расходов, и хозяйственных процессов в организации, а именно:

- сколько имеется в организации производственных запасов;

- в каких материальных ресурсах оно нуждается (средства труда, предметы труда, свободные денежные средства на счетах);

- насколько запасы соответствуют потребностям для осуществления нормального процесса производства;

- в каком состоянии находятся расчеты с покупателями и поставщиками и т. д.

В процессе хозяйственной деятельности в организации происходит множество различных фактов хозяйственной жизни. Каждый из них отражается в первичных учетных документах. Однако из первичных учетных документов трудно (да и невозможно) получить оперативную информацию, сгруппированную по какому-то признаку (по виду активов, например).

Наблюдение, группировка и контроль за фактами хозяйственной жизни осуществляется при помощи системы счетов бухгалтерского учета.

Система счетов бухгалтерского учета - это способ группировки, текущего контроля и отражения фактов хозяйственной жизни, которые совершаются с активами, обязательствами, источниками финансирования деятельности организации, ее доходами, расходами и хозяйственными процессами.

Для учета каждого вида активов, обязательств, источников финансирования деятельности организации, доходов и расходов открываются отдельные счета. Счета служат для отражения состояния активов, обязательств и источников финансирования деятельности организации, наблюдения за ходом хозяйственных процессов, совершаемых в организации, и получения необходимых данных о повседневном их движении. На каждом счете отражаются экономически однородные объекты. Например, готовая продукция, уставный капитал, основные средства отражаются на отдельных счетах.

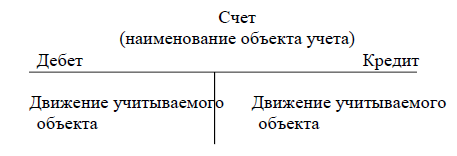

Графически счет представляет собой таблицу, в которой производят записи фактов хозяйственной жизни. В начале таблицы дается название счета - наименование объекта учета. Например, счет «Материалы», счет «Основное производство», счет «Уставный капитал» и т.д.

Схема счета имеет такой вид («Т-модель» счета):

Бухгалтерский счет открывается на месяц. На бухгалтерских счетах могут отражаться факты хозяйственной жизни, как в количественном, так и в стоимостном выражении.

Счет состоит из двух частей. Левая часть называется дебетом (в переводе с итальянского - он должен), правая часть - кредитом (в переводе с итальянского - он верит, имеет получить). Сокращенно дебет можно обозначать буквой Д, а кредит - буквой К.

Сумма (стоимость учитываемого объекта), числящаяся на счете на определенную дату, называется остатком или сальдо (с итальянского - расчет). Остаток на начало совершения факта хозяйственной жизни (на начало отчетного периода) называется начальн^ин остатком или начальн^1м сальдо (Сн), а остаток на конец совершения факта хозяйственной жизни (на конец отчетного периода) называется конечным остатком или конечным сальдо (Ск).

Открыть бухгалтерский счет означает записать в таблицу этого счета сумму, характеризующую начальное состояние объекта -начальное сальдо или данные по первому факту хозяйственной жизни.

По дебету и кредиту счета записываются данные о фактах хозяйственной жизни, характеризующих движение учитываемого объекта - его увеличение или уменьшение. Записи по дебету счета называют дебетованием счета, по кредиту - кредитованием. Отсюда, соответственно, и счет называют дебетуемым или кредитуемым.

Итог записей сумм по дебету счета за отчетный период (месяц) без начального остатка называется дебетовым оборотом (ОД).

Итог записей сумм по кредиту счета за отчетный период (месяц) без начального остатка называется кредитовым оборотом (ОК).

Остаток или сальдо на конец отчетного периода (Ск) определяется как разница между дебетовым и кредитовым оборотами с учетом начального остатка (сальдо).

Если сальдо записывается на левой стороне счета (по дебету), то оно называется дебетовым, если на правой стороне (по кредиту) - кредитовым.

В случае если конечный остаток (сальдо) отсутствует, то есть когда он равен нулю, счет считается закрытым.

Счета открывают на основании статей бухгалтерского баланса. Поэтому они в основном носят те же названия, что и статьи баланса и также, как и статьи баланса, делятся на активные и пассивные.

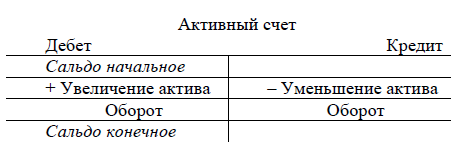

Счета, отражающие движение активов организации, называют активными. К таким счетам относятся, например, счет 01 «Основные средства», счет 10 «Материалы», счет 50 «Касса» и т.д.

На активных счетах учитывают все виды активов организации, их наличие, состав, движение. Сальдо на активном счете всегда показывается по дебету счета. По дебету счета учитывают факты хозяйственной жизни по увеличению данного вида актива, по кредиту -уменьшение этого актива.

Схема записей на активном счете:

Чтобы рассчитать сальдо конечное (Ск) на активном счете, необходимо к сальдо начальному (Сн) прибавить дебетовый оборот (ОД) и вычесть кредитовый оборот (ОК) за отчетный период:

Ск = Сн + ОД - ОК (1.2)

Остаток не может быть отрицательным числом, т.к. нельзя израсходовать актива больше, чем его имеется. Сальдо может равняться нулю. Это будет означать, что данный вид актива полностью израсходован. Остатки активных счетов показываются в активе бухгалтерского баланса.

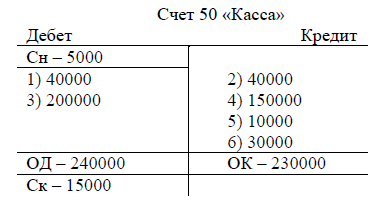

Например, в кассе организации на начало месяца находилось 5000 руб. В течение месяца с денежными средствами в кассе произошли следующие факты хозяйственной жизни:

- поступила выручка за проданную продукцию в сумме 40000 руб.;

- выручка была сдана на расчетный счет в сумме 40000 руб.;

- с расчетного счета для выплаты заработной платы и хозяйственных нужд было получено в кассу 200000 руб.;

- из кассы была выдана заработная плата персоналу в сумме 150000 руб.;

- на хозяйственные нужды подотчетному лицу было выдано 10000 руб.;

- не выданная заработная плата сдана на расчетный счет в сумме 30000 руб.

Наличные денежные средства в соответствии с Планом счетов бухгалтерского учета отражают на счете 50 «Касса». Сальдо начальное в сумме 5000 руб. мы записываем по дебету счета, поскольку счет 50 «Касса» является активным. Факты хозяйственной жизни 1 и 3 записываем по дебету счета, так как эти события увеличили сумму денежных средств в кассе. Факты хозяйственной жизни 2, 4, 5, 6 запишем по кредиту счета, поскольку эти события уменьшили денежные средства в кассе.

Схематично эти факты хозяйственной жизни можно представить на счете 50 «Касса» следующим образом:

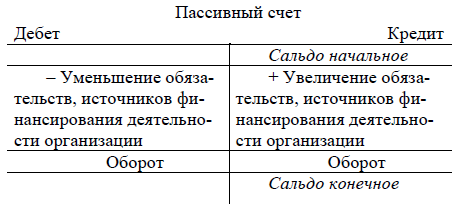

Счета, на которых учитываются обязательства и источники финансирования деятельности организации, называются пас-сивн^ини. К таким счетам относятся счет 80 «Уставный капитал», счет 66 «Расчеты по краткосрочным кредитам и займам» и т. д.

На пассивных счетах отражаются наличие, состав и движение обязательств и источников финансирования деятельности организации. Сальдо на пассивном счете всегда показывается по кредиту счета. Факты хозяйственной жизни, отражающие возникновение и увеличение данного обязательства, источника, записываются по кредиту счета, а факты хозяйственной жизни, вызывающие уменьшение, - по дебету счета.

Схема записей на пассивном счете:

Чтобы рассчитать сальдо конечное (Ск) на пассивном счете, необходимо к сальдо начальному (СН) прибавить кредитовый оборот (ОК) и вычесть дебетовый оборот (ОД) за отчетный период:

Ск = Сн + ОК - ОД (1.3)

Сальдо конечное не может быть отрицательным, так как нельзя приобрести активы, не имея для этого источников его образования, то есть нельзя расходовать источников больше, чем их было. Сальдо конечного может и не быть, когда обязательство, источник ликвидируется. Например, задолженность по заемным средствам погашена. Остатки пассивных счетов показываются в пассиве бухгалтерского баланса.

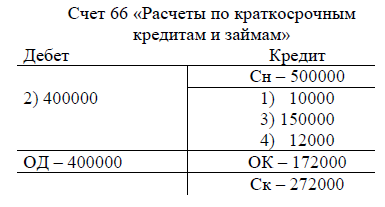

Например, по счету 66 «Расчеты по краткосрочным кредитам и займам» в организации на начало месяца числилась задолженность в сумме 500000 руб. В течение месяца были отражены следующие факты хозяйственной жизни:

- отражено начисление процентов за пользование кредитом в сумме 10000 руб.;

- погашена часть задолженности по кредиту в сумме 400000 руб.;

- получен кредит в сумме 150000 руб.;

- начислены проценты за пользование кредитом в сумме 12000 руб.

На счете 66 «Расчеты по краткосрочным кредитам и займам» данные факты хозяйственной жизни будут отражены следующим образом. В соответствии с правилами отражения фактов хозяйственной жизни на пассивных счетах события 1, 3 и 4 будут отражены по кредиту счета, как события, увеличивающие обязательства организации. Операция 2 будет отражена по дебету счета, так как она уменьшает задолженность организации по краткосрочному кредиту.

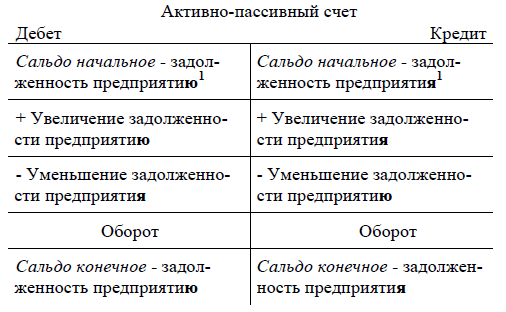

Помимо активных и пассивных счетов, в бухгалтерском учете применяются также активно-пассивные счета, предназначенные для учета расчетных операций с различн^1ми организациями, учреждениями, отдельн^гми лицами. Например, счет 62 «Расчеты с покупателями и заказчиками», счет 75 «Расчеты с учредителями», счет 76 «Расчеты с разными дебиторами и кредиторами» и др.

Схема записей на активно-пассивном счете имеет такой вид:

Сальдо на этих счетах может быть как по дебету, так и по кредиту счета. Сальдо по дебету показывает дебиторскую задолженность

Сальдо может быть отражено одновременно и по дебету и по кредиту, то есть остатки не сворачиваются (не погашаются друг другом). Такое сальдо называется развернут^гм. При этом сальдо дебетовое по бухгалтерскому счету показывают в активе бухгалтерского баланса, сальдо кредитовое - в пассиве баланса.

На активно-пассивном счете по дебету отражают увеличение дебиторской задолженности и уменьшение кредиторской задолженности. По кредиту счета показывают увеличение кредиторской задолженности и уменьшение дебиторской задолженности.

Для расчета сальдо конечного следует иметь в виду следующее. Если сальдо начальное отражено по дебету счета, то сальдо конечное рассчитывается так же, как на активном счете. Если начальное сальдо отражено по кредиту счета, то конечное сальдо определяется как на пассивном счете.

При наличии развернутого начального сальдо конечное сальдо определяется как сумма сальдо по данным аналитического учета.

В процессе хозяйственной деятельности сальдо может меняться местами. Например, сальдо начальное было отражено по дебету счета, сальдо конечное может оказаться по кредиту счета или наоборот.

Активные, пассивные и активно-пассивные счета принято называть балансовыми счетами, так как они соответствуют статьям актива и пассива баланса.

Таким образом, между бухгалтерскими счетами и бухгалтерским балансом существует тесная взаимосвязь:

- каждой статье баланса, как правило, соответствует счет, кроме случаев, когда статья отражает данные нескольких счетов. Например, статья «Запасы» содержит остатки по счетам 10 «Материалы», 14 «Резервы под снижение стоимости материальных ценностей» (вычитается), 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 46 Выполненные этапы по незавершенным работам», 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные»; статья «Денежные средства и денежные эквиваленты» содержит остатки по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»;

- счета подразделяются на активные и пассивные в соответствии со статьями бухгалтерского баланса;

- остатки имущества организации (активы) и источников его образования (пассивы) показываются на счетах на той же стороне, что и в балансе;

- суммы остатков по всем активным счетам равны итогу актива (валюте) баланса, а по всем пассивным счетам - итогу пассива (валюте) баланса;

- баланс составляется по данным счетов бухгалтерского учета, а счета открываются на основании данных баланса.

В бухгалтерском учете применяются еще забалансовые счета. На этих счетах формируется информации об имуществе, не принадлежащем организации.

Систематизированный перечень счетов бухгалтерского учета представляет собой План счетов бухгалтерского учета (утвержден Министерством финансов Российской Федерации 31.10.2000 г.). Он определяет круг применяемых в организациях счетов бухгалтерского учета и представляет собой схему регистрации и группировки фактов хозяйственной жизни (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из Инструкции по применению Плана счетов бухгалтерского учета, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В основе Плана счетов бухгалтерского учета используется классификация счетов по их экономическому содержанию.

По Плану счетов бухгалтерского учета и в соответствии с Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и Инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходим^хх для ведения бухгалтерского учета.

Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной жизни на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной жизни, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

В Инструкции по применению плана счетов после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной жизни, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией.

Всего План счетов включает 8 разделов, объединяющих 62 синтетических счета. Обособленную группу составляют забалансовые счета, состоящие из 11 счетов.

Каждый счет в плане счетов имеет свой номер и шифр (код), состоящий из двух цифр. Например, счет 01 «Основные средства», счет 10 «Материалы» и т.п.

К отдельным счетам предусмотрены субсчета с указанием их номера и наименования. Так, счет 55 «Специальные счета в банках» имеет три субсчета:

- 55-1 «Аккредитивы»;

- 55-2 «Чековые книжки»;

- 55-3 «Депозитные счета».

Забалансовые счета в силу своей специфики в Плане счетов выделены обособленно и раскрывают информацию о наличии и движении имущества, не принадлежащего организации, но временно находятся в его пользовании или распоряжении. Здесь находятся также счета, на которых ведется учет и контроль за отдельными фактами хозяйственной жизни экономического субъекта, его условных прав и обязательств.

Забалансовые счета имеют трехзначную нумерацию. Например, счет 001 «Арендованные основные средства», 006 «Бланки строгой отчетности», 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и т.д.

Субсчета к забалансовым счетам не предусмотрены, т.к. в этом нет необходимости. На них отсутствует двухстороннее движение учитываемых объектов. Поэтому счет закрывается в одностороннем порядке.

На основе типового Плана счетов бухгалтерского учета организации разрабатывают свои рабочие планы счетов хозяйственной деятельности с учетом их специфики. В рабочий план счетов организации включаются только те счета, которые необходимы для учета наличия и движения активов организации, источников их формирования и конкретных фактов хозяйственной жизни.

Для учета специфических фактов хозяйственной жизни организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов, используются исходя из требований анализа, контроля и отчетности организации. При необходимости организации могут уточнять содержание отдельных из них, а также вводить дополнительные субсчета, исключать или объединять субсчета.

Аналитические счета открываются организацией самостоятельно в зависимости от поставленных целей и специфики ее деятельности.

На малых предприятиях может использоваться сокращенный рабочий план счетов.

При формировании учетной политики организации утверждается рабочий план счетов, содержащий синтетические и аналитические счета, субсчета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Двойная запись и ее значение. Бухгалтерские записи

Каждый факт хозяйственной жизни отражается на счетах бухгалтерского учета дважды: по дебету одного и кредиту другого счета, то есть используется способ двойной записи.

Двойная запись вытекает из двойственности каждого факта хозяйственной жизни. Например:

- расход сырья со склада организации в основное производство означает уменьшение материалов на складе организации и одновременно увеличение производственных затрат организации;

- если денежные средства сняты с расчетного счета и переданы в кассу организации, то, с одной стороны, произошло уменьшение денежных средств на расчетном счете, а с другой, - увеличение денежных средств в кассе организации;

- если организация приобрела материалы у поставщиков, то, с одной стороны, в организации увеличилось количество материалов, а с другой -возникла кредиторская задолженность перед поставщиками;

- если в организации выдали заработную плату из кассы, то, с одной стороны, уменьшились денежные средства в кассе организации, с другой стороны - сократилась задолженность перед работниками организации.

Следует иметь в виду, что на каждом бухгалтерском счете факты хозяйственной жизни отражаются систематически в последовательности их совершения, то есть в хронологическом порядке.

Таким образом, двойная запись представляет собой способ одновременного взаимосвязанного отражения обоих явлений, вызываемых

фактом хозяйственной жизни, по дебету одного счета и по кредиту другого счета в одной и той же сумме.

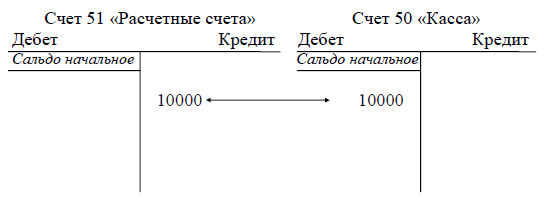

Например, получены денежные средства в кассу организации с расчетного счета в сумме 10 000 руб. На счетах бухгалтерского учета этот факт хозяйственной жизни будет отражен следующим образом:

В данной ситуации происходит движение денежных средств: денежные средства с расчетного счета поступают в кассу организации. На расчетном счете денежные средства уменьшаются, а в кассе - увеличиваются. Данный факт хозяйственной жизни затрагивает счет 50 «Касса» и счет 51 «Расчетные счета». Оба этих счета являются активными, так как отражают движение активов организации. Поскольку на расчетном счете происходит уменьшение денежных средств, то данный факт хозяйственной деятельности должен быть отражен по кредиту счета 51 «Расчетные счета» (уменьшение актива на активном счете показывается по кредиту счета). В кассе организации в результате этого факта хозяйственной жизни сумма денежных средств увеличилась, значит, это событие должно быть отражено по дебету счета 50 «Касса» (увеличение актива на активном счете показывается по дебету счета).

Взаимосвязь между счетами по данному факту хозяйственной жизни можно отразить следующим образом:

Дебет счета 50 «Касса» -10000 руб.

Кредит счета 51 «Расчетные счета» -10000 руб.

Или: Д 50 К 51 - 10000 руб.

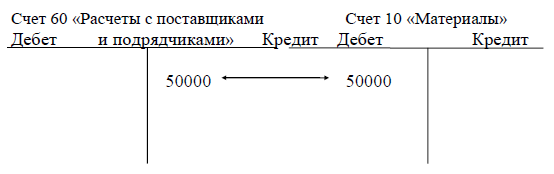

Обратимся к другому примеру. Получены материалы от поставщика на сумму 50000 руб.

В данной ситуации происходит поступление (увеличение) материалов и появление (увеличение) обязательства организации - кредиторской задолженности перед поставщиком (мы должны поставщику за материалы).

Этот факт хозяйственной жизни следует отразить на счетах 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками». Материалы - это актив организации, значит, счет 10 «Материалы» является активным. Увеличение актива на активном счете показывается по дебету счета. Следовательно, счет 10 «Материалы» будет дебетоваться. Приобретение материалов у поставщика - расчетная операция, счет 60 «Расчеты с поставщиками и подрядчиками» - активно-пассивный. Появление (увеличение) кредиторской задолженности перед поставщиком (задолженности предприятия) отражается по кредиту активно-пассивного счета. Следовательно, счет 60 «Расчеты с поставщиками и подрядчиками» будет кредитоваться.

На счетах бухгалтерского учета этот факт хозяйственной жизни будет отражен следующим образом:

Взаимосвязь между счетами по данному факту хозяйственной жизни можно отразить следующим образом:

Дебет счета 10 «Материалы» - 50000руб. Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 50000 руб.

Или: Д 10 К 60 - 50000 руб.

Связь между счетами называется корреспонденцией. Таким образом, корреспонденция счетов - это связь между счетами бухгалтерского учета, определяемая экономическим содержанием факта хозяйственной жизни.

Счета, взаимосвязанные между собой фактом хозяйственной жизни, называются корреспондирующими счетами.

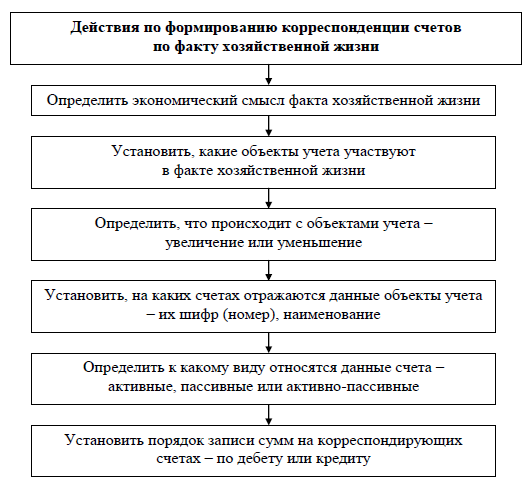

Перед записью фактов хозяйственной жизни на счетах бухгалтерского учета необходимо соблюдать последовательность, представленную на рисунке 4.

Рисунок 4 - Последовательность действий по формированию корреспонденции счетов по факту хозяйственной жизни

Перед занесением фактов хозяйственной жизни на бухгалтерские счета составляются счетные формулы (проводки), указывающие, на каких счетах должны быть произведены записи. Указание дебетуемого и кредитуемого счетов, а также суммы отражаемого факта хозяйственной жизни, называется бухгалтерской записью (на профессиональном сленге - бухгалтерской проводкой).

Все факты хозяйственной жизни, увеличивающие остатки активных счетов, записывают в дебет счета, а уменьшающие - в кредит счета. В пассивных счетах, наоборот, факты хозяйственной жизни, увеличивающие их остатки, записывают в кредит счета, а уменьшающие - в дебет счета.

Бухгалтерские записи могут быть простыми и сложными.

Простыми называются такие записи, при которых сумма факта хозяйственной жизни записывается в дебет одного счета и в кредит другого, то есть один счет дебетуется и один счет кредитуется.

Например, внесены наличные денежные средства из кассы на расчетный счет организации - 5000 руб.

Дебет счета 51 «Расчетные счета» - 5000 руб.

Кредит счета 50 «Касса» - 5000 руб.

Или: Д 51 К 50 - 5000 руб.

Сложными являются такие записи, при которых по одному факту хозяйственной жизни дебетуются два и более счетов, а кредитуется один счет, или наоборот. При сложной записи факта хозяйственной жизни общая сумма на одной стороне нескольких счетов должна быть равна сумме, записанной на противоположной стороне корреспондирующего с ним счета.

Например, внесены учредительные взносы учредителем: материалами - 40000 руб., товарами - 12000 руб., наличными денежными средствами - 8000 руб., безналичными денежными средствами - 40000 руб. Всего на сумму 100000 руб. Этот факт хозяйственной жизни будет отражен:

Дебет счета 10 «Материалы» - 40000руб.

Дебет счета 41 «Товары» - 12000руб.

Дебет счета 50 «Касса» - 8000 руб.

Дебет счета 51 «Расчетные счета» - 40000 руб. Кредит счета 75 «Расчеты с учредителями» - 100000 руб. Или: Д 10 - 40000 руб. К 75 - 100000 руб.

Д 41 - 12000 руб.

Д 50 - 8000 руб.

Д 51 - 40000 руб.

Применение сложных бухгалтерских записей несколько сокращает объем учетной работы и позволяет бухгалтеру более оперативно отражать учетную информацию.

Все бухгалтерские записи составляются на основании первичного учетного документа и отражаются на нем. Каждой бухгалтерской записи присваивается свой очередной порядковый номер, под которым она в дальнейшем значится в учете.

Факты хозяйственной жизни записываются на бухгалтерских счетах по мере их совершения в календарной последовательности. То есть производят хронологические бухгалтерские записи. Именно хронологическая бухгалтерская запись служит важным средством контроля за сохранностью документов, своевременностью и полнотой отражения фактов хозяйственной жизни на бухгалтерских счетах.

Для определения показателей хозяйственно-финансовой деятельности все факты хозяйственной жизни группируют по экономически однородным признакам. Регистрацию фактов хозяйственной жизни по определенной системе бухгалтерского учета называют систематической записью.

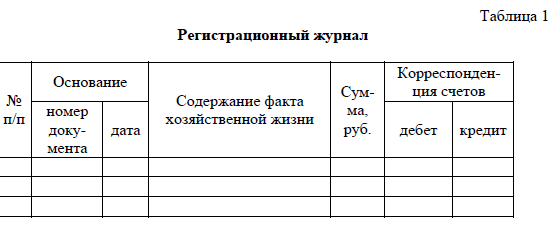

Хронологические и систематические записи могут осуществляться раздельно и вместе. В первом случае записи о фактах хозяйственной жизни производят вначале в регистрационном журнале (таблица 1) в хронологической последовательности их совершения, а затем в систематическом порядке на счетах бухгалтерского учета, в Главной книге.

Во втором случае записи производятся одновременно в одном комбинированном учетном регистре - в ведомости, журнале-ордере и т.п.

Прежде чем составить корреспонденцию счетов по факту хозяйственной жизни и записать его в хронологическом и систематическом порядке, необходимо:

- внимательно изучить содержание факта хозяйственной жизни;

- установить документ, подтверждающий факт совершения данной операции;

- выяснить, что отражает данный факт: движение или изменение каких объектов бухгалтерского учета он характеризует;

- определить, какие счета бухгалтерского учета нужно использовать применительно к этой ситуации;

- установить, на какой стороне счета (по дебету или кредиту) должен быть отражен данный факт хозяйственной жизни.

Метод двойной записи имеет большое контрольное значение, поскольку один и тот же факт хозяйственной жизни в равной сумме отражается дважды - по дебету одного и кредиту другого счета. Поэтому в случае расхождения сумм по данному факту хозяйственной жизни выявляется допущенная ошибка и устанавливается ответственный за нее.

На забалансовых счетах производятся только односторонние записи, то есть только по дебету или только по кредиту счета. Такие счета не корреспондируют ни с какими другими счетами и между собой.

Счета синтетического и аналитического учета, их взаимосвязь. Субсчета

Для контроля и оперативного руководства организацией помимо обобщенных данных, выраженных в денежном измерителе, необходимо иметь сведения о движении каждого отдельного объекта: семян, кормов, запасных частей и т.п.

Например, организация занимается ремонтом автомобилей. Руководителям организации потребовалась информация о наличии запасных частей. Если бухгалтер скажет, что на складе имеется запасных частей на сумму 200000 руб. (как будет указано на бухгалтерском счете), то эта информация делу не поможет. Руководителю необходимо знать, сколько и каких запасных частей имеется, а потом уже на какую сумму. Поэтому возникает необходимость вести учет в натуральном выражении и по видам ценностей.

В связи с этим в учете применяют счета двух уровней:

- синтетические,

- аналитические.

Счета, на которых отражаются данные о состоянии и размещении активов, обязательств, источников финансирования деятельности организации, доходах и расходах в обобщенном виде в денежном выражении, называются синтетическими.

Название «синтетический» происходит от слова «синтез», что означает соединение, обобщение (сведение частей в целое).

К таким счетам относятся, например, счета 01 «Основные средства», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда» и т.п.

На синтетических счетах объекты учета отражаются в обобщенном виде в денежном измерителе по экономически однородным группам, а учет, осуществляемый на них, называется синтетическим учетом.

В бухгалтерском учете организации используют синтетические счета только в соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Министерства финансов Российской Федерации от 31.10.2000 г., № 94н.

Счета, на которых отражаются детализированные данные синтетического счета в денежном и натуральном измерении, называются аналитическими. К таким счетам относят, например, счет «Цемент», счет «Кирпич», счет «Нефтебаза № 10», счет «И. П. Сидоров» и т.п.

С целью детализации в дополнение и развитие к синтетическому счету открываются аналитические счета, а учет, осуществляемый на них, называется аналитическим учетом, который ведется в денежном выражении и натуральных измерителях (тоннах, центнерах, метрах, штуках и т.д.). Аналитических счетов к синтетическому счету открывается столько, сколько необходимо организации для учета и получения информации с необходимой степенью детализации.

Факт хозяйственной жизни, записанный на синтетическом счете, должен быть обязательно отражен на соответствующих аналитических счетах, открытых к данному синтетическому счету. Запись в аналитическом счете производится на ту же сторону (в дебет или кредит), что и в синтетическом счете.

Следует заметить, что если учет вести только на аналитических счетах, то практически не будет возможности получить четкое и ясное представление об общем объеме учитываемых объектов в стоимостном выражении на определенную дату. Эту функцию выполняет синтетический учет. Он имеет и контрольные функции.

Синтетический и аналитические счета дополняют друг друга и тем самым позволяют полнее отражать состояние активов, обязательств, источников финансирования деятельности организации, доходов и расходов, хозяйственные процессы и их результаты.

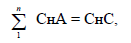

Взаимосвязь между синтетическим счетом и его аналитическими счетами выражается в следующем:

1. Сумма сальдо на аналитических счетах на начало отчетного периода (СнА) должна равняться сальдо на синтетическом счете (СнС) на начало отчетного периода:

где n - множество аналитических счетов.

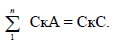

2. Сумма сальдо на аналитических счетах на конец отчетного периода (СкА) должна равняться сальдо на синтетическом счете на конец отчетного периода (СкС):

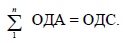

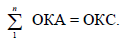

3. Сумма оборотов по дебету на аналитических счетах (ОДА) за отчетный период должна быть равна обороту по дебету на синтетическом счете (ОДС) за этот же период:

4. Сумма оборотов по кредиту на аналитических счетах (ОКА) за отчетный период должна быть равна обороту по кредиту на синтетическом счете (ОКС) за этот же период:

Кроме синтетических и аналитических счетов в бухгалтерском учете применяют субсчета. Субсчета являются промежуточной группировкой аналитических счетов в пределах соответствующего синтетического счета.

Слово «субсчет» означает подсчет, т.е. счет второго порядка. Например, к синтетическому счету 10 «Материалы» открываются следующие субсчета:

- 10-1 «Сырье и материалы»

- 10-3 «Топливо»

- 10-4 «Тара и тарные материалы»

- 10-5 «Запасные части»

- 10-8 «Строительные материалы»

- 10-9 «Инвентарь и хозяйственные принадлежности»

- 10-10 «Специальная оснастка и специальная одежда на складе»

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

Синтетические счета являются счетами I порядка, субсчета - счетами II порядка, аналитические счета - счетами III, IV, V и т. д. порядка.

С помощью субсчетов осуществляется дополнительная группировка данных аналитического учета для получения более обобщенных сведений об отражаемых объектах. Субсчета имеют большое значение при учете объектов, имеющих разнообразную номенклатуру. Субсчета позволяют собирать в однородные группы многочисленные и различные по своему назначению товарно-материальные ценности и другие объекты учета.