Бухгалтерский финансовый учет расчетов

- Бухгалтерский учет расчетов с поставщиками и подрядчиками

- Бухгалтерский учет расчетов с покупателями и заказчиками

- Бухгалтерский учет расчетов с бюджетом и внебюджетными фондами

- Бухгалтерский учет расчетов с подотчетными лицами

- Бухгалтерский учет расчетов с персоналом по прочим операциям

- Бухгалтерский учет расчетов с разными дебиторами и кредиторами

- Бухгалтерский учет внутрихозяйственных расчетов

В главе раскрывается содержание расчетных отношений организации с работниками и контрагентами, дается определение и состав дебиторской и кредиторской задолженности. Описывается порядок документального оформления и отражения в учете расчетов с поставщиками и подрядчиками, покупателями и заказчиками, бюджетом и внебюджетными фондами, работниками организации и прочими дебиторами и кредиторами.

Изучив эту главу, вы сможете:

- усвоить содержание категорий «дебиторская задолженность» и «кредиторская задолженность»;

- ознакомиться с содержанием требований нормативных актов, регламентирующих порядок организации расчетных отношений на территории Российской Федерации;

- узнать о порядке отражения на счетах бухгалтерского учета расчетов с поставщиками (подрядчиками), покупателями (заказчиками), бюджетом и внебюджетными фондами, подотчетными лицами, прочими дебиторами и кредиторами;

- узнать об основах формирования налогооблагаемой базы и порядке отражения в учете начисления отдельных видов налогов.

Понятие и формы расчетов с поставщиками и подрядчиками

Под расчетами понимается взаимодействие организации с другими субъектами экономики, основанное на денежных отношениях. В процессе расчетных отношений у организации могут возникать два вида задолженностей:

- дебиторская - это задолженность организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и т.д.);

- кредиторская - это задолженность организации перед другими организациями, индивидуальными предпринимателями, физическим лицами, бюджетом, своими работниками и т.д.

Кредиторская и дебиторская задолженности возникают, когда имеет место разрыв между временем платежа и моментом перехода права собственности на товар, между оплатой и оказанием услуг, между предъявлением платежных документов к оплате и временем их фактической оплаты.

По экономическому содержанию дебиторская задолженность является задолженностью покупателей за отгруженные товары и сданные работы, не оплаченные в срок, а также за товары, документы по которым не переданы в банк на инкассо в обеспечение ссуд; превышение задолженности рабочих и служащих по ссудам, полученным на индивидуальное жилищное строительство или на приобретение товаров в кредит, над банковскими ссудами, выданными на эти цели и др.

В зависимости от совершаемых операций кредиторская задолженность может возникать:

- по расчетам с продавцами (поставщиками и подрядчиками) по оплате товаров (работ, услуг);

- по расчетам с покупателями и заказчиками в части предварительной оплаты в счет поставок товаров (выполнения работ, оказания услуг);

- по расчетам с бюджетом и внебюджетными фондами по налогам и иным платежам (в части задолженности фирмы по перечислению в бюджет или фонды сумм налогов, взносов в пенсионный фонд, на обязательное страхование от несчастных случаев и т.п.);

- при расчетах по оплате труда со своими сотрудниками либо иными физическими лицами по договорам гражданско-правового характера;

- при расчетах с подотчетными лицами по представленным ими авансовыми отчетами (перерасход по авансовым отчетам);

- кредиторская задолженность может возникать и при внутрихозяйственных расчетах между обособленными структурными подразделениями организации (хотя такая задолженность будет являться внутренней и не отражается в сводном балансе фирмы);

- расчеты с прочими кредиторами (депонированная заработная плата и т.п.).

Погашение дебиторской и кредиторской задолженностей на территории Российской Федерации может осуществляться путем наличных и безналичных расчетов.

Существенный удельный вес в составе кредиторской задолженности хозяйствующих субъектов обычно занимает задолженность перед поставщиками и подрядчиками. Одним из оснований совершения фактов хозяйственной жизни между организацией и поставщиками и подрядчиками является договор. В основном, договора, заключаемые с контрагентами, имеют структуру:

- вводная часть;

- предмет договора (существенные условия);

- дополнительные условия договора;

- прочие условия договора.

Заключенные договора с поставщиками могут содержать условия о том, где будет осуществляться приемка приобретаемого товара. Приемка может вестись как на территории (складе, базе) поставщика, так и на территории самой организации.

Если приемка товаров осуществляется на складе поставщика, то для получения товара работнику организации должна быть выписана доверенность, предъявляемая поставщику вместе с паспортом или иным документом, удостоверяющим личность. В доверенности указываются следующие сведения:

- номер и дата выдачи;

- срок ее действия;

- должность и фамилия лица, которому выдана доверенность, его паспортные данные;

- номер и дата документа, на основании которого отпускается товар;

- наименование, адрес, банковские реквизиты покупателя;

- наименование товаров, подлежащих получению материально-ответственным лицом, единицы их измерения и количество.

Вместе с отгружаемым товаром поставщиком должны быть предъявлены счет-фактура и накладная (товарно-транспортная накладная).

Счет-фактура формируется поставщиком в соответствии с требованиями Постановления Правительства РФ от 26.12.2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Следует раскрывать следующие данные: порядковый номер и дату составления счета-фактуры; наименование продавца, его адрес, идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца; наименование грузоотправителя и грузополучателя в соответствии с учредительными документами, их адреса; реквизиты (номер и дата составления) платежно-расчетного документа; наименование покупателя, его адрес в соответствии с учредительными документами, идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя; наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг) и ее цифровой код; наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), имущественных прав; единица измерения; количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг); стоимость товара (выполненной работы, оказанной услуги), без учета налога на добавленную стоимость; сумма акциза по подакцизным товарам; налоговая ставка НДС; сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг); стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с налогом; страна происхождения товара; номер таможенной декларации.

Товарно-транспортная накладная предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Она состоит из двух разделов: товарного и транспортного. Товарный раздел заполняет грузоотправитель, этот раздел служит основанием для списания товарно-материальных ценностей у грузоотправителя, и оприходования их у грузополучателя. Транспортный раздел заполняют грузоотправитель - заказчик автотранспорта и грузоперевозчик - владелец автотранспорта. В транспортном разделе учитывается транспортная работа. По данным транспортного раздела производятся расчеты между грузоотправителем, автотранспортной организацией и грузополучателем. Указанный документ составляется в четырех экземплярах.

В случае если в организацию от поставщика поступил товар, имеющий количественные и (или) качественные расхождения по сравнению с данными, указанными в сопроводительных документах поставщика оформляется Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей. Данный акт является юридическим основанием для предъявления претензии поставщику.

На суммы предъявленных к оплате счетов поставщиков кредитуют счет 60 «Расчеты с поставщиками и подрядчиками» и дебетуют соответствующие счета учета материальных ценностей или счета по учету соответствующих расходов, а также на суммы НДС, выделенные в стоимости приобретаемых ценностей и потребляемых услуг. Бухгалтерские записи формируются следующим образом:

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - приняты к оплате счета поставщиков за приобретаемые объекты внеоборотных активов (основные средства, нематериальные активы);

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - отражена стоимость услуг подрядчиков по строительству основных средств;

- Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - приняты к оплате счета поставщиков за приобретаемые материалы;

- Дебет счета 11 «Животные на выращивании и откорме» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - приняты к оплате счета поставщиков за приобретаемых животных для выращивания и откорма;

- Дебет счета 41 «Товары» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - приняты к оплате счета поставщиков за приобретаемые товары;

- Дебет счета 20 «Основное производство» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - приняты к оплате счета подрядчиков на стоимость выполненных работ (оказанных услуг), потребленных в основном производстве;

- Дебет счета 44 «Расходы на продажу» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - приняты к оплате счета подрядчиков на стоимость выполненных работ (оказанных услуг), связанных с продажей продукции (товаров, выполнением работ, оказанием услуг);

- Дебет счета 91 «Прочие доходы и расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - приняты к оплате счета подрядчиков на стоимость выполненных работ (оказанных услуг), связанных с прочими видами деятельности организации;

- Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

На счете 60 «Расчеты с поставщиками и подрядчиками» задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим товарно-материальным ценностям, несоответствия цен, обусловленных договором, и арифметических ошибок счет 60 «Расчеты с поставщиками и подрядчиками» кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчет 2 «Расчеты по претензиям»:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -отражены суммы предъявленных претензий поставщикам (подрядчикам).

Погашение задолженности перед поставщиками и подрядчиками отражается:

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 50 «Касса» - оплачено поставщикам наличными из кассы организации (на основании расходного кассового ордера);

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетные счета» - перечислено поставщикам с расчетного счета организации (на основании платежного поручения);

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 55 «Специальные счета в банках» - перечислено поставщикам со специального счета организации (на основании платежного поручения);

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 52 «Валютные счета» - перечислено поставщикам с валютного счета организации (на основании платежного поручения);

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 62 «Расчеты с покупателями и заказчиками» - отражено исполнение обязательства перед поставщиком зачетом встречных требований (на основании акта о проведении взаимозачета).

Условия организации расчетных отношений должны быть предусмотрены при открытии в организации субсчетов к счету 60 «Расчеты с поставщиками и подрядчиками».

Так в случае, если организация осуществляет предоплату поставщику товарно-материальных ценностей, отдельно следует выделить субсчет «Авансы выданные». В этом случае бухгалтерские записи будут иметь вид:

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные» Кредит счета 51 «Расчетные счета» - перечислен с расчетного счета аванс поставщику;

- Дебет счета 41 «Товары» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - поступили от поставщика товары;

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные» - произведен зачет ранее выданного аванса поставщику;

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетные счета» - перечислен поставщику остаток задолженности с расчетного счета.

В отдельных случаях погашение задолженности перед поставщиками и подрядчиками может осуществляться посредствам векселей.

Вексель - это письменное долговое денежное обязательство одной стороны (векселедателя) уплатить определенную сумму денег по наступлении срока платежа другой стороне (векселедержателю) по совершенным торговым сделкам или в уплату за выполненные работы или оказанные услуги.

В случае расчетов с поставщиками и подрядчиками посредствам векселей к счету 60 «Расчеты с поставщиками и подрядчиками» должен быть открыт субсчет «Векселя выданные».

Выдачу собственного векселя поставщику следует отражать:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Векселя выданные».

Погашение собственного векселя, выданного поставщику, отражается бухгалтерской записью:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Векселя выданные» Кредит счета 51 «Расчетные счета» (50 «Касса», 52 «Валютные счета» и т.д.).

Согласно действующему законодательству, стороны договора поставки могут включить в него условие о начислении процентов на суммы соответствующих задолженностей. Это может быть сделано либо путем трансформации существующего обязательства в заемное, либо посредством соглашения о предоставлении коммерческого кредита. В случае применения коммерческого кредита расчеты будут отражаться в учете как представлено в примере.

Пример.

Поставщик продает покупателю товары, цена которых при условии их оплаты в день поставки составляет 118000 руб. (в том числе НДС 18000 руб.). В случае отсрочки платежа покупатель должен будет оплатить за каждый месяц 5% от стоимости товаров. Оплата товара покупателем была произведена спустя 3 месяца после отгрузки товара поставщиком.

Поступление товаров от поставщика следует отразить записью:

Дебет счета 41 «Товары» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 100000 руб. (118000 - 18000);

Сумму НДС, выделенную поставщиком в счете-фактуре по поступившим товарам, следует отразить:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 18000 руб.

Начисление процентов по коммерческому кредиту отражается записью:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 17700 руб. (118000 х 5 % х 3 мес.).

Погашение задолженности перед поставщиком будет производиться в сумме основного долга и процентов по коммерческому кредиту:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетные счета» - 135700 руб. (118000 + 17700).

В случае, если поставщиком не взыскана задолженность с покупателя в сроки, обозначенные в договоре, и после этого в течение срока исковой давности (3 года), то эта задолженность может быть списана с баланса и отнесена в состав прочих доходов организации:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей (регулярных безналичных платежей, которые применяются при систематическом и равномерном получении товаров или услуг) - по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по:

- поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- поставщикам по не оплаченным в срок расчетным документам;

- поставщикам по неотфактурованным поставкам (когда поступающие ценности не сопровождаются платежными документами от поставщиков);

- авансам выданным;

- поставщикам по выданным векселям, срок оплаты которых не наступил;

- поставщикам по просроченным оплатой векселям;

- поставщикам по полученному коммерческому кредиту (если оплата приобретаемых ценностей осуществляется с отсрочкой или рассрочкой платежа) и др.

Бухгалтерский учет расчетов с покупателями и заказчиками

Бухгалтерский чет расчетов с покупателями и заказчиками организуется на счете 62 «Расчеты с покупателями и заказчиками». Счет является активно-пассивным по отношению к балансу. По дебету счета отражается увеличение дебиторской задолженности покупателя и уменьшение кредиторской задолженности покупателю, по кредиту счета - увеличение кредиторской и уменьшение дебиторской задолженности.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы. При этом в учете отражаются следующие факты хозяйственной жизни:

- Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи» - отражена задолженность покупателей за отгруженную продукцию (товары, выполненные работы, оказанные услуги);

- Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 91 «Прочие доходы и расходы» - отражена задолженность покупателей за реализованные объекты основных средств, нематериальных активов, материально-производственные запасы, ценные бумаги и т.д.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. В учете оформляются следующие бухгалтерские записи:

- Дебет счета 50 «Касса» Кредит счета 62 «Расчеты с покупателями и заказчиками» - поступили наличные денежные средства от покупателей;

- Дебет счета 51 «Расчетные счета» Кредит счета 62 «Расчеты с покупателями и заказчиками» - поступили денежные средства на расчетный счет организации от покупателей;

- Дебет счета 52 «Валютные счета» Кредит счета 62 «Расчеты с покупателями и заказчиками» - поступили наличные денежные средства на валютный счет организации от покупателей;

- Дебет счета 55 «Специальные счета в банках» Кредит счета 62 «Расчеты с покупателями и заказчиками» - поступили денежные средства на специальный счет организации от покупателей.

Для учета авансов, полученных от покупателей, в рабочем плане счетов организации следует выделять отдельный субсчет к счету 62 «Расчеты с покупателями и заказчиками» «Авансы полученные». Тогда, зачисление аванса на расчетный счет организации следует отражать записью:

Дебет счета 51 «Расчетные счета» Кредит счета 62 «Расчеты с покупателями и заказчиками» субсчет «Авансы полученные».

Из суммы аванса следует начислять НДС к оплате в бюджет (по ставке, которой подлежат обложению реализуемые в счет аванса ценности):

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 68 «Расчеты по налогам и сборам».

При наступлении факта реализации в учете отражается начисление выручки:

Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи».

Из суммы выручки следует выделять НДС к уплате в бюджет:

Дебет счета 90 «Продажи» Кредит счета 68 «Расчеты по налогам и сборам».

Затем следует принять к вычету НДС, ранее начисленный с аванса:

Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Для учета задолженности покупателей, оформленной векселем, также следует открывать к счету 62 «Расчеты с покупателями и заказчиками» отдельный субсчет «Векселя полученные». Операции, связанные с получением векселя, отражают записями:

- Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи» - начислена выручка за реализованные товары (продукцию, выполненные работы, оказанные услуги);

- Дебет счета 90 «Продажи» Кредит счета 68 «Расчеты по налогам и сборам» - начислен НДС из суммы выручки;

- Дебет счета 62 «Расчеты с покупателями и заказчиками» субсчет «Векселя полученные» Кредит счета 62 «Расчеты с покупателями и заказчиками» - получен от покупателя вексель;

- Дебет счета 51 «Расчетные счета» Кредит счета 62 «Расчеты с покупателями и заказчиками» субсчет «Векселя полученные» -покупателем погашена сумма по векселю.

Обычно, номинальная стоимость товарного векселя, выдаваемого покупателем поставщику, превышает сумму его задолженности. В этом случае разница между номинальной стоимостью векселя и суммой задолженности покупателя по договору рассматривается как процент, уплаченный за отсрочку платежа. В учете на эту сумму доначисляется выручка от реализации ценностей (работ, услуг):

Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи» (91 «Прочие доходы и расходы»).

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок, представляет собой просроченную дебиторскую задолженность покупателей (заказчиков). Просроченная дебиторская задолженность в свою очередь может быть сомнительной и безнадежной. В соответствии с п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 г. № 34н сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. В случае наличия такой задолженности организация должна создавать резервы сомнительных долгов с отнесением сумм резервов на финансовые результаты организации путем формирования бухгалтерской записи:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 63 «Резервы по сомнительным долгам».

Порядок формирования резерва по сомнительным долгам для целей бухгалтерского устанавливается экономическим субъектом в учетной политике. Для целей же налогообложения согласно п. 4 ст. 266 НК РФ сумма отчислений в резерв должна быть поставлена в зависимость от срока возникновения сомнительной задолженности:

- до 45 дней - отчисления в резерв не производятся;

- от 45 дней до 90 дней - в резерв относится 50 % суммы задолженности;

- свыше 90 дней - в резерв относится 100 % суммы задолженности.

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (нереальной к взысканию). Такая задолженность может быть списана за счет созданного резерва:

Дебет счета 63 «Резервы по сомнительным долгам» Кредит счета 62 «Расчеты с покупателями и заказчиками».

Одновременно сумму списанного долга нужно отнести на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». На этом счете задолженность должна числиться в течение 5 лет.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» должен вестись по каждому предъявленному покупателям (заказчикам) счету. Построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам и авансам полученным.

Бухгалтерский учет расчетов с бюджетом и внебюджетными фондами

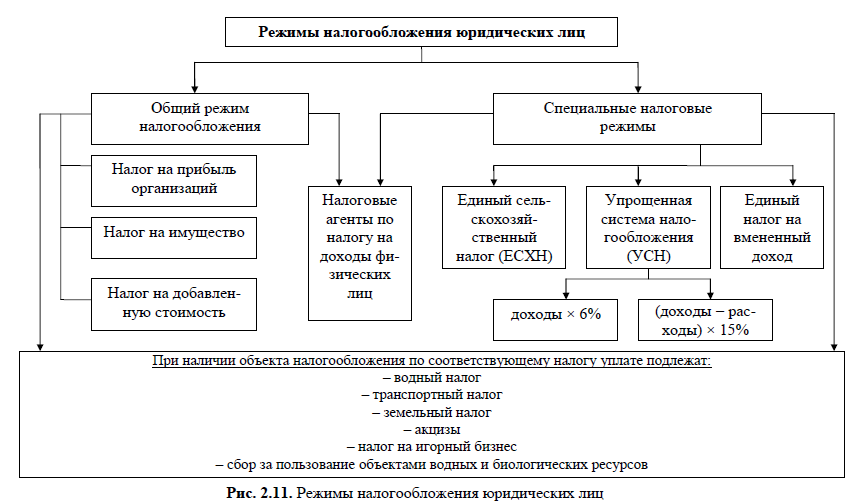

Учет расчетов по налогам и сборам ведется на счете 68 «Расчеты по налогам и сборам». Для каждого налога открывается отдельный субсчет. Состав налогов, уплачиваемых организацией, будет зависеть от применяемого режима налогообложения (рис. 14).

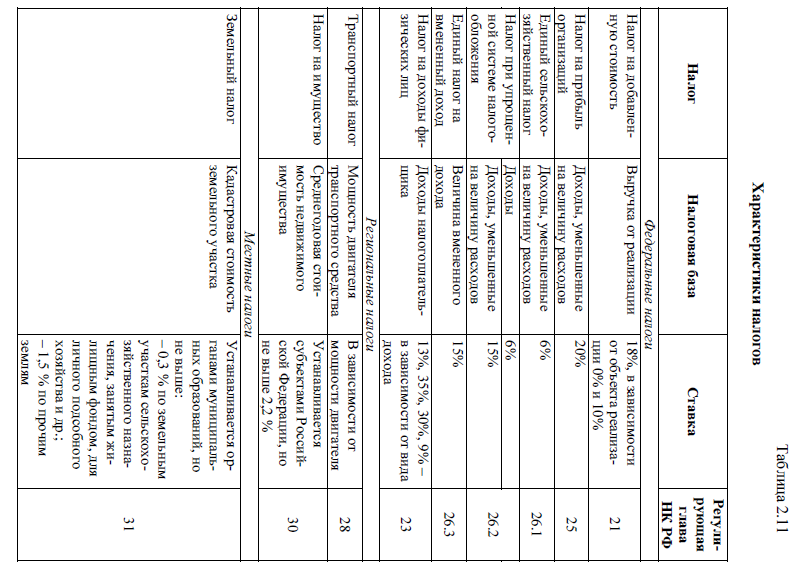

Конкретные условия применения того или иного режима налогообложения приводятся в Налоговом кодексе РФ. Отдельные характеристики некоторых налогов представлены в табл. 11.

В целом, всю совокупность налогов, уплачиваемых хозяйствующими субъектами, можно сгруппировать в зависимости от источников их возмещения:

1. Относимые на счета учета продаж. К ним относятся: Налог на добавленную стоимость (НДС). По начислению НДС в учете следует оформлять бухгалтерские записи:

- Дебет счета 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС» - начислен НДС, причитающийся к получению от покупателей и заказчиков за проданные им товары, готовую продукцию, полуфабрикаты собственного производства, за выполненные работы, оказанные услуги, реализация которых является для организации обычным видом деятельности;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС» - начислен НДС, причитающийся к получению от покупателей за проданные им основные средства, нематериальные активы, материалы, другое имущество, продажа которого является для организации прочим видом деятельности.

Сумму НДС, которую организация должна перечислить в бюджет по итогам налогового периода (квартала), рассчитывают в налоговой декларации по НДС. Величину НДС, начисленного из выручки, следует уменьшить на сумму налоговых вычетов (ст. 171 НК РФ), отражаемых в учете записью:

Режимы налогообложения юридических лиц

При наличии объекта налогообложения по соответствующему налогу уплате подлежат:

- водный налог - транспортный налог - земельный налог - акцизы - налог на игорный бизнес - сбор за пользование объектами водных и биологических ресурсов

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС» Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Налоговые вычеты - это суммы, на которые можно уменьшить налог, начисленный к уплате в бюджет. В большинстве случаев это те суммы НДС, которые поставщики указали в счетах-фактурах на товары (работы, услуги), приобретенные организацией и отражаемые в учете как:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами»).

Не позднее 20 числа каждого из трех месяцев, следующих за прошедшим кварталом, сумму НДС равными долями следует перечислить в бюджет с оформлением в учете записи:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС» Кредит счета 51 «Расчетные счета».

Может сложиться ситуация, когда сумма налоговых вычетов превысит сумму НДС, начисленную организацией к уплате в бюджет за налоговый период. Тогда разница подлежит возмещению налогоплательщику (ст. 173 НК РФ). При поступлении на расчетный счет организации суммы возмещения в учете следует оформить запись:

Дебет счета 51 «Расчетные счета» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС».

Акцизы. При реализации подакцизных товаров начисление налога к уплате в бюджет отражается бухгалтерской записью:

Дебет счета 90 «Продажи» субсчет «Акцизы» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по акцизам».

При перечислении в бюджет оформляется запись:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по акцизам» Кредит счета 51 «Расчетные счета».

2. Включаемые в себестоимость продукции, товаров, работ и услуг. К ним относятся:

Земельный налог. Организация вправе самостоятельно определить квалификацию расхода в виде суммы начисленного земельного налога. Данное положение следует закрепить в учетной политике организации. Сумма земельного налога (авансовых платежей по налогу), начисленного по принадлежащему организации земельному участку, может учитываться:

1) в составе расходов по обычным видам деятельности (включаться в себестоимость продукции (товаров, работ, услуг)) (п. 5 ПБУ 10/99 «Расходы организации»). В этом случае учетные записи по начислению земельного налога будут иметь вид:

- Дебет счета 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по земельному налогу» -начислен земельный налог в производственной организации;

- Дебет счета 44 «Расходы на продажу» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по земельному налогу» - начислен земельный налог у торговой организации;

2) в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации»). В данном случае сумма земельного налога, начисленная в организации, будет отражаться:

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по земельному налогу».

Уплата земельного налога (авансового платежа по налогу) сопровождается записью:

- Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по земельному налогу» Кредит счета 51 «Расчетные счета».

Транспортный налог. Исчисление транспортного налога производится пообъектно, то есть отдельно по каждому транспортному средству. Исходя из этого, суммы начисленного транспортного налога должны отражаться в составе затрат на производство или прочих расходов в зависимости от того, в каких целях используется тот или иной транспорт:

- Дебет счета 20 «Основное производство» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по транспортному налогу» - начислен транспортный налог по транспортным средствам основного производства;

- Дебет счета 23 «Вспомогательные производства» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по транспортному налогу» - начислен транспортный налог по транспортным средствам вспомогательных производств;

- Дебет счета 26 «Общехозяйственные расходы» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по транспортному налогу» - начислен транспортный налог по транспортным средствам аппарата управления организации;

- Дебет счета 44 «Расходы на продажу» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по транспортному налогу» - начислен транспортный налог по транспортным средствам, занятым в торговле;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по транспортному налогу» - начислен транспортный налог по транспортным средствам непроизводственной сферы или транспортным средствам, используемым для непроизводственных нужд.

Перечисление сумм транспортного налога в бюджет отражается записью:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по транспортному налогу» Кредит счета 51 «Расчетные счета».

Налог на имущество. Налог на имущество исчисляется исходя из остаточной стоимости имущества организации (движимого, принятого на учет в качестве основных средств до 01.01.2013 г., и недвижимого), учтенного на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» (исходя из остаточной стоимости основных средств организации). При этом средняя стоимость имущества, признаваемого объектом налогообложения, за налоговый (год) и отчетный (первый квартал, полугодие, девять месяцев) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1 -е число каждого месяца отчетного периода и 1 -е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).

В зависимости от целей использования имущества, выступающего объектом налогообложения по налогу на имущество, будут зависеть бухгалтерские записи по начислению указанного налога:

- Дебет счета 20 «Основное производство» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на имущество» - начислен налог на имущество по основным средствам, используемым в основном производстве;

- Дебет счета 23 «Вспомогательные производства» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на имущество» - начислен налог на имущество по основным средствам, используемым во вспомогательных производствах;

- Дебет счета 26 «Общехозяйственные расходы» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на имущество» - начислен налог на имущество по основным средствам, используемым в управленческих целях;

- Дебет счета 44 «Расходы на продажу» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на имущество» - начислен налог на имущество по основным средствам, используемым в торговле;

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на имущество» - начислен налог на имущество по основным средствам непроизводственной сферы, сдаваемым в аренду и др.

Перечисление сумм налога на имущество в бюджет отражается записью:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на имущество» Кредит счета 51 «Расчетные счета».

3. Уплачиваемые за счет прибыли до налогообложения. К ним относятся:

Налог на прибыль. Плательщики налога на прибыль определяют налогооблагаемую прибыль по итогам каждого отчетного (налогового) периода по данным налогового учета. В том случае, если порядок отражения и группировки хозяйственных операций и объектов в первичных документах бухгалтерского учета совпадает с правилами ведения налогового учета согласно главе 25 НК РФ, то налогоплательщики вправе использовать данные бухгалтерского учета в целях налогообложения. Порядок формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций регламентируется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма прибыли (убытка), исчисленная по данным бухгалтерского учета и помноженная на ставку налога на прибыль, представляет собой условный расход (условный доход) по налогу на прибыль. Начисление условного расхода по налогу на прибыль производится записью:

Дебет счета 99 «Прибыли и убытки» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль».

Начисление условного дохода по налогу на прибыль отражается в учете:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» Кредит счета 99 «Прибыли и убытки».

Согласно п. 3 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и законодательством РФ о налогах и сборах, состоит из постоянных и временных разниц.

Постоянные разницы возникают, если момент признания расходов (доходов) в бухгалтерском и налоговом учете совпадают, но их величина различается. Это может произойти, например, в отношении расходов, нормируемых (представительские расходы, расходы на рекламу и др.) исходя из положений главы 25 НК РФ, в то время как в бухгалтерском учете эти нормативы не устанавливаются, то есть расход признается в полном объеме.

Наличие постоянных разниц приводит к возникновению постоянного налогового обязательства, рассчитываемого как произведение постоянной разницы и ставки налога на прибыль.

Постоянные разницы могут приводить к образованию и постоянных налоговых активов (сумма постоянной разницы, умноженная на ставку налога на прибыль). Они уменьшают налог на прибыль за счет тех сумм, которые учитываются в расходах для целей налогообложения прибыли, но не отражаются в бухгалтерском учете. Постоянное налоговое обязательство отражается в учете: Дебет счета 99 «Прибыли и убытки» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль».

Постоянный налоговый актив отражается в учете:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» Кредит счета 99 «Прибыли и убытки».

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах.

Временные разницы подразделяются на вычитаемые и налогооблагаемые.

Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который, в свою очередь, уменьшает сумму налога на прибыль в последующих отчетных периодах.

Налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, увеличивающего сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах

В конце каждого отчетного периода все вычитаемые временные разницы суммируются. Путем их умножения на ставку налога на прибыль определяют сумму отложенных налоговых активов за этот период и отражают записью:

Дебет счета 09 «Отложенные налоговые активы» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» - отражена сумма отложенных налоговых активов.

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы, при этом в учете следует формировать запись:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» Кредит счета 09 «Отложенные налоговые активы».

Величина налогооблагаемой временной разницы, умноженная на ставку налога на прибыль, дает сумму отложенных налоговых обязательств, отражаемых в учете конце отчетного периода как:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» Кредит счета 77 «Отложенные налоговые обязательства» - отражена сумма отложенных налоговых обязательств, возникших в данном отчетном периоде.

По мере уменьшения или полного погашения налогооблагаемой временной разницы будет уменьшаться или полностью погашаться отложенное налоговое обязательство с отражением в учете записи:

Дебет счета 77 «Отложенные налоговые обязательства» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль».

Текущим налогом на прибыль, согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», считается сумма условного расхода (дохода) по налогу на прибыль, скорректированная на сумму постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода. Он рассчитывается по формуле:

НПР = +(-)УН + ПНО - ПНА+(-)ОНА+(-)ОНО;

где: НПР - текущий налог на прибыль;

УН - условный расход (условный доход) по налогу на прибыль;

ПНО - постоянное налоговое обязательство; ПНА - постоянный налоговый актив; ОНА - отложенный налоговый актив; ОНО - отложенное налоговое обязательство.

Пример. Прибыль ООО «Вертикаль» за отчетный период по данным бухгалтерского учета составила 150000 руб. Сумма постоянной разницы, возникшей в отчетном периоде от сумм превышения нормируемых расходов, составила 5000 руб. Вычитаемая временная разница в сумме 2000 руб. возникла в отчетном периоде в результате отнесения сумм амортизации на расходы в бухгалтерском учете в большей величине, чем в налоговом учете. Сумма налогооблагаемой временной разницы, возникшей в отчетном периоде вследствие отражения в бухгалтерском учете дохода, не учтенного в целях налогообложения в отчетном периоде, составила 3500 руб. Остатков на счетах 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» на начало отчетного периода не было.

Сумма бухгалтерской прибыли, помноженная на ставку налога на прибыль - 20%, дает возможность определить и отразить в учете условный расход по налогу на прибыль:

Дебет счета 99 «Прибыли и убытки» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» - 30000 руб. (150000 X 20 %).

Путем умножения постоянной разницы на ставку налога на прибыль следует рассчитать постоянное налоговое обязательство:

Дебет счета 99 «Прибыли и убытки» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» - 1000 руб. (5000 X 20 %).

На основании данных о величине вычитаемой временной разницы производится расчет отложенного налогового актива и его отражение в учете:

Дебет счета 09 «Отложенные налоговые активы» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» - 400 руб. (2000 x 20 %).

На основании данных о величине налогооблагаемой временной разницы производится расчет отложенного налогового обязательства и его отражение в учете:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Рас-четы по налогу на прибыль» Кредит счета 77 «Отложенные налоговые обязательства» - 700 руб. (3500 X 20 %).

Таким образом, сумма текущего налога на прибыль по итогам отчетного периода составит:

3000 + 1000 + 400 - 700 = 30700 руб.

Уплата сумм авансовых платежей по налогу на прибыль производится не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (квартал, полугодие, девять месяцев), уплата сумм налога на прибыль производится не позднее 28 марта года, следующего за истекшим налоговым периодом (год). Оплата в учете отражается записью:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расче-ты по налогу на прибыль» Кредит счета 51 «Расчетные счета».

Единый налог при упрощенной системе налогообложения. Единый налог при упрощенной системе налогообложения может рассчитываться как произведение суммы доходов, полученных организацией и ставки в размере 6%, либо как произведение разницы между доходами и расходами и ставки налога 15 %.

Если объектом налогообложения в организации являются доходы, то налоговой базой признается денежное выражение этих доходов (п. 1 ст. 346.18 НК РФ) и налогоплательщики, выбравшие в качестве объекта налогообложения доходы, при определении налоговой базы не могут уменьшить величину полученных доходов на величину понесенных расходов. При этом, согласно п. 3 ст. 346.21 НК РФ, налогоплательщики, выбравшие в качестве объекта налогообложения доходы, вправе уменьшить сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

Если объектом налогообложения в организации являются доходы, уменьшенные на величину расходов, налоговой базой для расчета единого налога при упрощенной системе налогообложения признается денежное выражение доходов, уменьшенных на величину расходов (п. 2 ст. 346.18 НК РФ). В данном случае при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ, остальные расходы не учитываются при определении налоговой базы. В силу п. 2 ст. 346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты (кассовый метод).

Учет доходов и расходов и хозяйственных операций осуществляется в Книге учета доходов и расходов на основе первичных документов позиционным способом.

Сумма рассчитанного единого налога при упрощенной системе налогообложения подлежит отражению в учете записью:

Дебет счета 99 «Прибыли и убытки» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по единому налогу при УСН».

Перечисление налога (авансовых платежей) в бюджет отражается не позднее 25 числа месяца следующего за отчетным периодом (квартал, полугодие, девять месяцев) записью:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по единому налогу при УСН» Кредит счета 51 «Расчетные счета».

Единый налог на вмененный доход. Объектом обложения ЕНВД является вмененный доход - потенциально возможный доход плательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке (ст. 346.27 НК РФ). Он рассчитывается как произведение базовой доходности по определенному виду деятельности и величины физического показателя, характеризующего этот вид деятельности (ст. 346.29 НК РФ).

Произведение величины вмененного дохода, налоговой ставки и соответствующих корректирующих коэффициентов составят сумму единого налога на вмененный доход, подлежащего уплате в бюджет. Указанная величина подлежит начислению путем оформления в учете следующей бухгалтерской записи:

Дебет счета 99 «Прибыли и убытки» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по ЕНВД».

Перечисление налога в бюджет производится не позднее 20 числа первого месяца, следующего за налоговым периодом (квартал) и отражается записью:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по ЕНВД» Кредит счета 51 «Расчетные счета».

Единый сельскохозяйственный налог. Объектом налогообложения единым сельскохозяйственным налогом признаются доходы, уменьшенные на величину расходов (ст. 346.4 НК РФ). Согласно п. 1 ст. 346.6 НКРФ, налоговой базой по ЕСХН признается денежное выражение доходов, уменьшенных на величину расходов. Налоговая ставка установлена в размере 6 % (ст. 346. 8 НК РФ). Для целей формирования налогооблагаемой базы учитываются доходы, обозначенные в п. 1 ст. 346.5 НК РФ, и расходы, указанные в п. 2 ст. 346.5 НК РФ. Расходы, не указанные в п. 2 ст. 346.5 НК РФ, при определении налоговой базы не принимаются.

Согласно ст. 346.6 НК РФ, плательщики единого сельскохозяйственного налога вправе уменьшить налоговую базу за налоговый период на сумму убытка, полученного по итогам предыдущих налоговых периодов. При этом под убытком в целях исчисления данного налога понимается превышение расходов над доходами, определяемыми в соответствии со статьей 346.5 НК РФ. Налогоплательщики вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Произведение сформированной налогооблагаемой базы и ставки единого сельскохозяйственного налога (6 %) за отчетный период (полугодие) дает сумму единого сельскохозяйственного налога к начислению:

Дебет счета 99 «Прибыли и убытки» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по ЕСХН».

Не позднее 25 дней со дня окончания отчетного периода следует производить оплату авансовых платежей по ЕСХН и со дня окончания налогового периода (год) - уплату налога. При этом в учете будет формироваться запись:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по ЕСХН» Кредит счета 51 «Расчетные счета».

4. Уплачиваемые из доходов физических лиц. В состав указанной категории относится налог на доходы физических лиц (НДФЛ). Для учета расчетов с бюджетом по указанному налогу к счету 68 «Расчеты по налогам и сборам» следует открывать субсчет «Расчеты по НДФЛ».

При расчете суммы НДФЛ к перечислению в бюджет сумма доходов, полученных работником организации, может быть уменьшена на налоговые вычеты. Различают стандартные, социальные, имущественные и профессиональные вычеты.

Организация может уменьшить доход работника на стандартные налоговые вычеты. Социальные, имущественные и профессиональные вычеты организацией не предоставляются за исключением отдельных случаев. Такие вычеты работник может получить в налоговой инспекции, где он состоит на учете, при подаче декларации о доходах за прошедший год.

Стандартные налоговые вычеты уменьшают только сумму дохода, облагаемую налогом по ставке 13%.

При получении работником доходов в нескольких организациях, вычет ему может предоставить только одна из них. Вычеты предоставляются на основании письменного заявления работника и документов, подтверждающих его право на них.

Предоставление стандартных вычетов (ст. 218 НК РФ) при наличии соответствующих оснований может осуществляться в следующих размерах:

- 3000 руб. за каждый месяц налогового периода - распространяется на лиц, пострадавших или принимавших участие в ликвидации последствий аварии на Чернобыльской АЭС; лиц, пострадавших вследствие аварии на производственном объединении «Маяк» и другие категории лиц, обозначенные в ст. 218 НК РФ;

- 500 руб. за каждый месяц налогового периода - распространяется на Героев Советского Союза и Российской Федерации, участников Великой Отечественной войны и другие категории лиц, обозначенные в ст. 218 НК РФ;

- налоговый вычет за каждый месяц налогового периода на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1400 рублей - на первого ребенка; 1400 рублей - на второго ребенка;

3000 рублей - на третьего и каждого последующего ребенка;

3000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Рассчитанная сумма налога на доходы физических лиц подлежит начислению путем формирования в учете следующих бухгалтерских записей:

- Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДФЛ» - удержан НДФЛ по ставке 13 % из сумм заработной платы и иных выплат, начисленных организацией своим работникам;

- Дебет счета 73 «Расчеты с персоналом по прочим операциям» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДФЛ» - удержан НДФЛ из сумм доходов, полученных работниками от организации в натуральной форме - по ставке 13 %; а также в форме материальной выгоды (экономии на процентах за пользование заемными средствами, полученными от организации) -по ставке 35%;

- Дебет счета 75 «Расчеты с учредителями» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДФЛ» - удержан НДФЛ из сумм дивидендов физическим лицам - резидентам Российской Федерации, не являющимся работниками данной организации (ставка 9 %);

- Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДФЛ» - удержан НДФЛ из сумм оплаты труда работников, привлекаемых на условиях гражданско-правового характера, по ставке 13 %;

- Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДФЛ» - удержан НДФЛ из сумм дивидендов физическим лицам, являющимся работниками данной организации (ставка 9 %).

Сумма НДФЛ подлежит перечислению в бюджет не позднее того дня, в котором были получены наличные денежные средства на выплату дохода или сумма дохода была перечислена на банковский счет работника.

Если доход выплачивают в натуральной форме или он получен работником в виде материальной выгоды, налог перечисляют в бюджет не позднее того дня, который следует за днем фактического удержания налога.

Бухгалтерская запись по перечислению НДФЛ будет иметь вид:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Рас-четы по НДФЛ» Кредит счета 51 «Расчетные счета».

Бухгалтерский учет расчетов с внебюджетными фондами организуется на счете 69 «Расчеты по социальному страхованию и обеспечению». На данном счете ведутся расчеты с Пенсионным фондом Российской Федерации (ПФР), Фондом социального страхования Российской Федерации (ФСС), Федеральным фондом обязательного медицинского страхования (ФФОМС). Порядок уплаты страховых взносов в ПФР, ФСС и ФФОМС регламентируется Федеральным законом от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, территориальные фонды обязательного медицинского страхования».

Плательщиками взносов являются:

- работодатели - фирмы, предприниматели, граждане, которые платят другим людям вознаграждения: по трудовым договорам в виде заработной платы, премий, натурального дохода; по гражданско-правовым договорам за оказание услуг и выполнение работ; по лицензионным договорам, договорам авторского заказа;

- предприниматели и граждане, которые получают доход от собственной деятельности.

Объектом обложения для работодателей является сумма выплат по перечисленным договорам. Базой для начисления взносов у работодателей является сумма начисленного работникам дохода за год по этим договорам.

Доходы, которые не облагают взносами, перечислены в ст. 9 Федерального закона № 212-ФЗ. К ним, в частности, относят:

- все виды государственных пособий - по безработице, по беременности и родам, по временной нетрудоспособности и прочие;

- все виды компенсационных выплат, связанных с возмещением вреда, причиненного здоровью, бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания, топлива или соответствующего денежного возмещения, оплатой стоимости полагающегося натурального довольствия, с увольнением работника (за исключением компенсации за неиспользованный отпуск), с возмещением расходов на профессиональную подготовку и т.д.;

- взносы по обязательному страхованию работников, добровольному страхованию на случай смерти и медицинскому добровольному страхованию на срок не менее одного года;

- суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период;

- командировочные расходы (суточные, документально подтвержденные расходы: на проезд, по найму жилого помещения, на оплату услуг связи, прочие) и др.

По взносам во внебюджетные фонды установлены следующие страховые тарифы (страховой тариф - это размер страхового взноса на единицу измерения базы для исчисления страховых взносов):

- Пенсионный фонд Российской Федерации - 22 %;

- Фонд социального страхования Российской Федерации - 2,9 %;

- Федеральный фонд обязательного медицинского страхования - 5,1 %.

В ст. 58 Федерального закона № 212-ФЗ предусмотрены также пониженные тарифы страховых взносов для отдельных категорий плательщиков (сельскохозяйственных товаропроизводителей, организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, аптечных организаций и др.).

Рассмотрим на примере порядок начисления взносов во внебюджетные фонды.

Пример.

Сумма расходов на оплату труда торговой организации составила 400000 руб. Начисление взносов во внебюджетные фонды на основании бухгалтерской справки-расчета должно быть отражено в учете следующим образом:

- Дебет счета 44 «Расходы на продажу» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет «Расчеты по взносам в пенсионный фонд» - 104000 руб. (400000 х 26 %) - начислены взносы в Пенсионный фонд;

- Дебет счета 44 «Расходы на продажу» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет «Расчеты по взносам в Фонд социального страхования» - 11600 руб. (400000 х 2,9 %) - начислены взносы в Фонд социального страхования;

- Дебет счета 44 «Расходы на продажу» Кредит счета 69 «Расче-ты по социальному страхованию и обеспечению» субсчет «Расчеты по взносам в Федеральный фонд обязательного медицинского страхования» - 20400 руб. (400000 х 5,1 %) - начислены взносы в Федеральный фонд обязательного медицинского страхования.

Рассчитанная сумма взносов уплачивается отдельно в каждый государственный внебюджетный фонд.

Сумма страховых взносов на обязательное социальное страхование, подлежащая уплате в Фонд социального страхования Российской Федерации, подлежит уменьшению плательщиками страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения по случаю временной нетрудоспособности и в связи с материнством работников.

Платежи во внебюджетные фонды осуществляются организациями ежемесячно. Ежемесячный обязательный платеж подлежит перечислению в срок не позднее 15 числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж. Перечисление взносов во внебюджетные фонды отражается записью:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» (в разрезе субсчетов) Кредит счета 51 «Расчетные счета».

Бухгалтерский учет расчетов с подотчетными лицами

Потребность в расчетах с подотчетными лицами возникает при необходимости осуществления командировочных и представительских расходов, а также в процессе приобретения и оприходования материальных ценностей или оплате работ (услуг) сторонних организаций подотчетными лицами.

Подотчетные лица - это работники организации (в том числе и совместители), которым выданы из кассы наличные деньги с условием представления отчета об их использовании.

В подотчет денежные средства организации могут выдаваться по следующим основаниям:

- на хозяйственно-операционные расходы;

- командировочные расходы;

- на операции по закупке товаров мелкооптовыми партиями и

- др. цели.

Под расходами на хозяйственно-операционные нужды подразумевают обычно расходы организации по приобретению канцелярских или хозяйственных товаров, материальных ценностей, горючесмазочных материалов, на оплату мелкого ремонта, представительские расходы.

В составе расходов, связанных со служебной командировкой, возмещению работнику подлежат:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации.

Состав лиц, имеющих право получать денежные средства в подотчет, должен быть утвержден приказом руководителя организации. По мере изменения состава работников приказ об утверждении списка подотчетных лиц дополняется.

Первичные учетные документы, на основании которых ведется учет расчетов с подотчетными лицами, можно разделить на три группы. К таким группам относятся документы, подтверждающие:

- факт выдачи целевого аванса;

- факт совершения сделок;

- использование целевого аванса.

К первичным учетным документам, подтверждающим факт выдачи целевого аванса, относятся: расходный кассовый ордер, а в случае безналичных расчетов - документы на бумажном носителе (слип, квитанция электронного терминала, квитанция банкомата) и (или) в электронной форме (документ из электронного журнала терминала или банкомата).

К первичным учетным документам, подтверждающим факт совершения сделки (при любой форме расчетов) относятся: в случае осуществления сделок с организациями розничной торговли: накладные, товарные чеки, счета-фактуры, чеки контрольно-кассовой техники (ККТ); в случае осуществления сделок с организациями оптовой торговли: квитанции к приходным ордерам, накладные, счета-фактуры, чеки ККТ; в случае оплаты сторонних работ и услуг: акты выполненных работ (оказанных услуг), счета организаций общественного питания, квитанции, подтверждающие расходы командированного подотчетного лица (оплату найма жилого помещения, билеты на проезд к месту командировки), счета-фактуры, чеки ККТ, квитанции к приходным ордерам.

К первичным учетным документам, подтверждающим использование целевого аванса, относятся авансовые отчеты.

Синтетический учет расчетов с подотчетными лицами организуется на счете 71 «Расчеты с подотчетными лицами». Он является активно-пассивным. Дебетовое сальдо показывает задолженность подотчетного лица организации, кредитовое - задолженность организации подотчетному лицу в том случае, если оно вынуждено было потратить свои деньги.

Выдача денежных средств подотчетному лицу из кассы организации оформляется записью:

Дебет счета 71 «Расчеты с подотчетными лицами» Кредит счета 50 «Касса».

Приобретение подотчетным лицом ценностей для организации, либо отнесение дополнительных расходов, связанных с приобретением этих ценностей, оплаченных через подотчетное лицо, отражается:

- Дебет счета 10 «Материалы» Кредит счета 71 «Расчеты с подотчетными лицами» - поступили материалы, приобретенные через подотчетное лицо;

- Дебет счета 41 «Товары» Кредит счета 71 «Расчеты с подотчетными лицами» - поступили товары, приобретенные через подотчетное лицо;

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 71 «Расчеты с подотчетными лицами» - поступили объекты внеоборотных активов, приобретенные через подотчетное лицо;

- Дебет счета 20 «Основное производство» Кредит счета 71 «Расчеты с подотчетными лицами» - оплачены подотчетным лицом услуги, потребленные в основном производстве и т.д.

Возвращение остатка неиспользованных подотчетных сумм в кассу организации отражается записью:

Дебет счета 50 «Касса» Кредит счета 71 «Расчеты с подотчетными лицами».

Помимо этого, удержание подотчетной суммы может производиться и из заработной платы работника, тогда в учете будет оформляться запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 71 «Расчеты с подотчетными лицами».

При организации расчетов с подотчетными лицами следует учитывать, что передача денег от одного подотчетного лица другому строго запрещена.

Бухгалтерский учет расчетов с персоналом по прочим операциям

Для учета расчетов с персоналом по прочим операциям планом счетов предусмотрен счет 73 «Расчеты с персоналом по прочим операциям». Данный счет предназначен для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов по подотчетным суммам.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

- 73-1 «Расчеты по предоставленным займам»;

- 73-2 «Расчеты по возмещению материального ущерба» и др.

Начальным этапом организации расчетных отношений работника с хозяйствующим субъектом по поводу предоставления займа является представление работником соответствующего заявления работодателю. Затем работодатель заключает с сотрудником договор займа. Отношения сторон при заключении договора займа регламентируются главой 42 ГК РФ.

Предоставление займа работнику будет отражаться в учете организации записью:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по предоставленным займам» Кредит счета 50 «Касса» (51 «Расчетные счета»).

Договоры займа могут носить как возмездный, так и безвозмездный характер (без начисления процентов за пользование займом). В первом случае при заключении договора стороны определяют плату за пользование заемными средствами - проценты, которые обязан уплачивать заемщик заимодавцу, а также порядок и сроки их уплаты. Начисление процентов по займу отражается в учете:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по предоставленным займам» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

Погашение задолженности работником организации по предоставленному займу и процентов по нему должно осуществляться согласно условиям, обозначенным в договоре займа. В учете при фактическом погашении задолженности будет формироваться запись:

Дебет счета 50 «Касса» (51 «Расчетные счета») Кредит счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по предоставленным займам».

В случае если условиями договора займа предусмотрено удержание задолженности по нему из заработной платы работника, в учете формируется запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по предоставленным займам».

В случае если по условиям договора займа уплата процентов работником предусмотрена по ставке, составляющей менее 2/3 ставки рефинансирования Банка России (с 14.09.2012 г. - 8,25%), либо предоставленный заем является беспроцентным, у работника, согласно налоговому законодательству, возникает материальная выгода от экономии на процентах, которую необходимо учитывать в налоговой базе по НДФЛ. Ставка НДФЛ по материальной выгоде составляет 35 %. Определить базу по НДФЛ, исчислить налог и заплатить его в бюджет обязана организация как налоговый агент (ч. 2 ст. 212 НК РФ).

Начисление налога на доходы физических лиц из суммы материальной выгоды отражается в учете записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДФЛ».

Материальная ответственность работников регулируется главой 39 Трудового Кодекса РФ. Работники могут нести ограниченную, либо полную материальную ответственность (при заключении договора о полной материальной ответственности). Причинение работником ущерба организации может явиться причиной организации расчетов с ним по возмещению материального ущерба.

Взыскание ущерба, не превышающего среднемесячный заработок работника, производится по решению работодателя (ст. 248 ТК РФ). При этом распоряжение о взыскании должно быть доведено до работника не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если этот срок пропущен, то ущерб следует взыскивать через суд.

Отражение задолженности работника за причиненный ущерб организации в размере учетной стоимости утраченного имущества отражается в учете:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по возмещению материального ущерба» Кредит счета 94 «Недостачи и потери от порчи ценностей» (28 «Брак в производстве»).

При этом следует отметить, что, согласно ст. 246 ТК РФ, возмещение ущерба должно производиться работником в рыночной его оценке. Таким, образом, разницу между рыночной и учетной стоимостью утраченного имущества следует отнести на увеличение задолженности работника, оформив в учете запись:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по возмещению материального ущерба» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

Возместить ущерб полностью или частично работник может добровольно, о чем он должен составить письменное обязательство с указанием конкретных сроков платежей. Стороны трудового договора могут договориться о рассрочке платежа. В то же самое время, максимальный размер удержания не может превышать 20 %, а в случаях, предусмотренных федеральными законами, - 50 % заработной платы, причитающейся работнику.

Размер удержаний из заработной платы и иных видов доходов должника исчисляется из суммы, оставшейся после удержания налогов.

Удержание из заработной платы задолженности работника за причиненный ущерб отражается в учете:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по возмещению материального ущерба».

В случае если работник погашает свою задолженность денежными средствами, в учете формируется запись:

Дебет счета 50 «Касса» (51 «Расчетные счета») Кредит счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по возмещению материального ущерба».

Если задолженность погашается работником аналогичными утраченными ценностями, в учете оформляется запись:

Дебет счета 10 «Материалы» (11 «Животные на выращивании и откорме», 41 «Товары» и т.д.) Кредит счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по возмещению материального ущерба».

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» должен вестись отдельно по каждому работнику организации.

Бухгалтерский учет расчетов с разными дебиторами и кредиторами

Для учета с разными дебиторами и кредиторами Планом счетов предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами». На нем находят отражение операции: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов, постановлений судов и др.

К счету 76 «Расчеты с разными дебиторами и кредиторами» могут быть открыты субсчета:

- 76-1 «Расчеты по имущественному и личному страхованию»;

- 76-2 «Расчеты по претензиям»;

- 76-3 «Расчеты по причитающимся дивидендам и другим доходам»;

- 76-4 «Расчеты по депонированным суммам» и др.

При отражении расчетов в части имущественного и личного страхования начисление страховых платежей организацией отражается:

- по имуществу, используемому в производственной деятельности организации - Дебет счета 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и т.д.) Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию»;

- по имуществу, используемому в процессе реализации товаров (продукции, работ, услуг) - Дебет счета 44 «Расходы на продажу» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию»;

- по имуществу, не связанному с производственной деятельностью - Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию».

Перечисление платежей по договору страхования отражается в учете:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию» Кредит счета 50 «Касса» (51 «Расчетные счета»).

При наступлении случая, от которого страховалось имущество (например, пожара), организация имеет право на получение страхового возмещения, его поступление отражается записью:

Дебет счета 50 «Касса» (51 «Расчетные счета») Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию».

Некомпенсируемые потери в результате страхового случая отражаются в учете:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию».

Если сумма страхового возмещения превышает потери от страхового случая, то в учете организации следует отразить прочий доход:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

Аналитический учет по счету 76 «Расчеты с разными дебиторами и кредиторами» субсчету «Расчеты по имущественному и личному страхованию» следует вести по каждому страховщику и отдельным договорам страхования.

Расчеты по претензиям, учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчете «Расчеты по претензиям» могут возникать в организации в следующих случаях:

- при выявлении арифметической ошибки в счете, поступившем от поставщика (подрядчика), при несоответствии цен, тарифов, качества по уже принятым к учету ценностям, при выявлении недостачи ценностей, поступивших от поставщика (сверх предусмотренных в договоре величин). В этом случае в учете может формироваться запись:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками»;

- при несоблюдении поставщиком (подрядчиком) договорных обязательств, повлекших за собой брак и потери в производстве. В данных обстоятельствах в учете отражается запись:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям» Кредит счета 20 «Основное производство» (23 «Вспомогательные производства», 28 «Брак в производстве и т.д.»);

- при несоблюдении поставщиком (подрядчиком), покупателем (заказчиком) договорных обязательств, повлекших за собой начисление штрафных санкций, пеней, неустоек. При этом в учете формируется запись:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы»;

- при выявлении ошибочно списанных сумм со счетов организации. В учете данное обстоятельство отражается:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям» Кредит счета 51 «Расчетные счета» (52 «Валютные счета», 55 «Специальные счета в банках»).

Суммы удовлетворенных претензий оформляют бухгалтерской записью:

Дебет счета 50 «Касса» (51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках») Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям».

Аналитический учет по счету 76 «Расчеты с разными дебиторами и кредиторами» субсчету «Расчеты по претензиям» должен вестись по каждому дебитору и отдельным претензиям.

На счете 76 «Расчеты с разными дебиторами и кредиторами» субсчете «Расчеты по причитающимся дивидендам и другим доходам» учитывают расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

Начисление доходов (например, от совместной деятельности) отражается:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам» Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

Получение доходов отражается в учете:

Дебет счета 50 «Касса» (51 ^кРасчетные счета», 52 «Валютные счета») Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам».

В случае возникновения в организации депонентов - лиц, не получивших своевременно причитающихся им денежных доходов и выплат, расчеты с ними следует организовывать на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчете «Расчеты по депонированным суммам». Учет расчетов с депонентами следует вести в специальном реестре.

Депонирование, например, сумм оплаты труда не полученной в срок из-за неявки получателя, отражают:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам».

Погашение задолженности по депонированным суммам отражают:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам» Кредит счета 50 «Касса».

Бухгалтерский учет внутрихозяйственных расчетов

В случае наличия у организации обособленных подразделений в виде филиалов, представительств и отделений, выделенных на отдельные балансы, расчеты с ними следует организовывать на счете 79 «Внутрихозяйственные расчеты».

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

- 79-1 «Расчеты по выделенному имуществу»;

- 79-2 «Расчеты по текущим операциям»;

- 79-3 «Расчеты по договору доверительного управления имуществом» и др.

Выделение имущества подразделениям организации следует отражать записью:

Дебет счета 79 «Внутрихозяйственные расчеты» субсчет «Расчеты по выделенному имуществу» Кредит счета 01 «Основные средства».

У принимающего имущество подразделения будет формироваться запись обратная выше представленной:

Дебет счета 01 «Основные средства» Кредит счета 79 «Внутрихозяйственные расчеты» субсчет «Расчеты по выделенному имуществу».

При передаче имущества в доверительное управление (передачу имущества без передачи права собственности доверительному управляющему) у передающей организации в учете формируется запись:

Дебет счета 79 «Внутрихозяйственные расчеты» субсчет «Расчеты по договору доверительного управления имуществом» Кредит счета 01 «Основные средства» (04 «Нематериальные активы», 58 «Финансовые вложения» и т.д.).

Одновременно с указанной записью следует списать суммы амортизации по передаваемому имуществу:

Дебет счета 02 «Амортизация основных средств» (05 «Амор-тизация нематериальных активов») Кредит счета 79 «Внутрихозяйственные расчеты» субсчет «Расчеты по договору доверительного управления имуществом».

Принятое доверительным управляющим на отдельный баланс имущество отражается:

Дебет счета 01 «Основные средства» (04 «Нематериальные активы», 58 «Финансовые вложения» и др.) Кредит счета 79 «Внутрихозяйственные расчеты» субсчет «Расчеты по договору доверительного управления имуществом».

На суммы амортизации по полученному доверительным управляющим имуществу формируются записи:

Дебет счета 79 «Внутрихозяйственные расчеты» субсчет «Расчеты по договору доверительного управления имуществом» Кредит счета 02 «Амортизация основных средств» (05 «Амортизация нематериальных активов»).

В случае прекращения договора доверительного управления имуществом и возврата имущества учредителю управления делаются обратные записи.

Текущие операции по расчетам организации с ее отдельными подразделениями отражаются в учете с использованием счета 79 «Внутрихозяйственные расчеты» субсчета «Расчеты по текущим операциям». К таким операциям могут быть отнесены следующие:

- отражение стоимости выполненных работ производственного назначения обособленными подразделениями для головной организации - Дебет счета 79 «Внутрихозяйственные расчеты» субсчет «Расчеты по текущим операциям» Кредит счета 20 «Основное производство»;