Сущность бухгалтерского учета

В данной главе раскрывается понятие бухгалтерского учета, его задачи и функции, предмет и объекты, а также содержание системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Изучив эту главу, вы сможете:

- иметь представление о роли бухгалтерского учета в процессе управления хозяйствующим субъектом;

- различать объекты бухгалтерского учета;

- иметь представление об иерархии нормативн^тх актов, регламентирующих бухгалтерский учет в Российской Федерации.

Задачи и функции бухгалтерского учета

Основной целью деятельности любой коммерческой организации является получение прибыли. Данной цели можно достичь за счет повышения эффективности производства, улучшения качества продукции, снижения издержек производства. А чтобы получить такие результаты, необходимо управлять своим бизнесом, то есть правильно ставить конкретные задачи, принимать оптимальные решения, организовать контроль, оперативно регулировать и оценивать полученные результаты.

Для принятия правильного управленческого решения необходима соответствующая информация. С этой целью организуется систематическое наблюдение, результаты которого выражаются в цифровых данных и регистрируются. Получение цифровых данных обеспечивает хозяйственный учет.

Содержанием хозяйственного учета являются наблюдение, измерение, регистрация фактов хозяйственной жизни, их группировка и обобщение. Таким образом, хозяйственный учет - это система наблюдения, измерения, регистрации и обобщения фактов, явлений и хозяйственных процессов в целях контроля, анализа и управления ими. Хозяйственный учет - это функция управления. По своему назначению хозяйственный учет призван обеспечить информацией аппарат управления. В системе хозяйственного учета выделяются четыре взаимосвязанные вида учета: оперативный, статистический, налоговый, бухгалтерский.

Оперативный учет осуществляется для получения информации в целях текущего управления и контроля за хозяйственными процессами на отдельных участках производственной и финансовой деятельности организации. Источниками информации для получения данных оперативного учета могут быть документы и данные, полученные по телефону, телетайпу, факсу, в устной форме. Оперативный учет может прерываться во времени и надобность в нем появляется по мере необходимости.

Статистический учет изучает явления, носящие обобщающий массовый характер в различных областях хозяйства, экономики, науке, образовании и т.д. Этот вид учета собирает и обобщает информацию о состоянии экономики, движении рабочей силы, товаров, ценных бумаг, материальных запасов, численности и составе населения по возрасту, полу, профессиям и т.д. Информация статистического учета строится на обобщающих показателях, характеризующих совокупность объектов. В статистическом учете используются агрегированные (обобщенные) данные оперативного и бухгалтерского учета, а также сведения, полученные при комплексных и выборочных наблюдениях, переписях.

Налоговый учет - это система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом Российской Федерации, и составления налоговой отчетности.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения фактов хозяйственной жизни, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов.

Бухгалтерский учет - это формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями, установленными законодательством Российской Федерации по бухгалтерскому учету, и составление на ее основе бухгалтерской (финансовой) отчетности.

Основными задачами бухгалтерского учета являются: 1) формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимой для оперативного руководства и управления, а также для ее использования другими пользователями бухгалтерской информации;

2) обеспечение информацией, необходимой пользователям для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией фактов хозяйственной жизни и их целесообразностью, наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3) своевременное предупреждение отрицательных результатов в хозяйственной деятельности организации, выявление и мобилизация внутрихозяйственных резервов и обеспечение ее финансовой устойчивости.

Успешное выполнение задач бухгалтерского учета способствует формированию объективной информации, необходимой для принятия рациональных финансово-управленческих решений.

Бухгалтерский учет - одна из основных функций управления, используемая в предпринимательской деятельности наряду с такими, как планирование, регулирование, организация и стимулирование.

В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются: контрольная, информационная, обеспечения сохранности имущества, обратной связи, аналитическая.

Контрольная функция предполагает осуществление контроля за сохранностью, наличием и движением имущества организации, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. Контроль - это проверка с целью обеспечения правильности и законности определенных действий. Он может осуществляться трех видов:

- предварительный, то есть до совершения фактов хозяйственной жизни;

- текущий - во время осуществления операции;

- последующий - после ее совершения.

Контрольная функция осуществляется благодаря совершенствованию форм и методов бухгалтерского учета, использованию зарубежного опыта, широкому внедрению вычислительной техники, использованию автоматизированных рабочих мест (АРМ) бухгалтера, экономиста, аналитика.

Информационная функция выражается в широком использовании данных бухгалтерского учета в оперативном, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности экономического субъекта и др.

Обеспечение сохранности собственности реализуется посредством такого элемента метода бухгалтерского учета как инвентаризация. Для реализации этой функции необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары и др.

Функция обратной связи. Сформированная в системе бухгалтерского учета информация о фактических параметрах развития объекта управления, посредством обратной связи может быть использована для осуществления контроля за выполнением показателей, норм и нормативов, смет, выявления отклонений от заданных параметров по данным объектам, выявления резервов производства.

Аналитическая функция выражается в использовании в анализе финансовой и производственно-хозяйственной деятельности организации и ее подразделений данных бухгалтерского учета. Реализация этой функции позволяет осуществлять анализ использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применения цен и др.

Все экономические субъекты обязаны вести бухгалтерский учет непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. В состав экономических субъектов, обязанных соблюдать нормы законодательства о бухгалтерском учете относятся:

- коммерческие и некоммерческие организации;

- государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

- Центральный банк Российской Федерации;

- индивидуальные предприниматели, а также на адвокаты, учредившие адвокатские кабинеты, нотариусы и иные лица, занимающиеся частной практикой;

- находящиеся на территории Российской Федерации филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории Российской Федерации.

В рамках бухгалтерского учета выделяются два его вида: финансовый; управленческий (производственный).

Финансовый учет представляет собой систему подготовки и сбора учетной информации, обеспечивающей регистрацию и отражение фактов хозяйственной жизни. Целью финансового учета является составление бухгалтерской (финансовой) отчетности, которая используется в самой организации руководителями разных уровней, а также инвесторами, кредиторами, банками, финансовыми органами и др.

Финансовый учет обязаны вести все без исключения организации. Правила ведения финансового учета, а также порядок составления бухгалтерской (финансовой) отчетности определены законодательством и основаны на общепринятых принципах.

Отражение фактов хозяйственной жизни на счетах бухгалтерского учета происходит после их осуществления, поэтому информацию финансового учета можно подвергнуть проверке и она объективна.

Управленческий учет предназначен для сбора внутренней учетной информации, используемой в самой организации для принятия управленческих решений. Его главное предназначение - обеспечить необходимой и в полном объеме информацией менеджеров, ответственных за достижение конкретных производственных результатов.

В управленческом учете обобщается плановая, нормативная, прогнозная и аналитическая информация, более полно отражаются учетные процедуры наблюдения, измерения, регистрации.

В управленческом учете информация об издержках производства группируется и учитывается:

- по видам затрат (номенклатуре продукции, работ и услуг);

- по месту возникновения затрат, то есть структурным подразделениям, в котором концентрируется первоначальное потребление материальных ресурсов (рабочим местам, бригадам, цехам и т.п.);

- по носителям затрат, то есть видам продукции, работ и услуг данной организации, предназначенных для продажи на рынке.

Управленческий учет вести необязательно, требование о его применении исходит от администрации организации.

Предмет, метод бухгалтерского учета и его объекты

Бухгалтерский учет, как любая другая наука, имеет собственный предмет, объекты наблюдения и характерные для него специфические приемы и методы регистрации, сбора, обработки, накопления и передачи данных пользователям.

Предмет бухгалтерского учета в широком смысле - все, что связано с получением необходимой информации о субъекте хозяйствования, его хозяйственной деятельности и имеющихся ресурсах. В узком смысле, предметом бухгалтерского учета является совокупность процедур, связанных с выявлением, измерением, регистрацией, накоплением, обобщением, хранением и передачей информации о хозяйственной деятельности пользователям для принятия решений.

Субъект бухгалтерского учета - это экономический субъект, субъект хозяйствования в лице предприятия, организации, учреждения, лица и т.д. (далее - организация).

Предмет бухгалтерского учета - это производственно-хозяйственная и финансовая деятельность организации.

Объект - это то, на что направлено изучение предмета, науки. Объектами бухгалтерского учета экономического субъекта являются: факты хозяйственной жизни; активы; обязательства; источники финансирования его деятельности; доходы; расходы; иные объекты в случае, если это установлено федеральными стандартами.

Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Это влияние выражается в появлении, изменении или выбытии (прекращении) каких-либо видов имущества либо обязательств организации, или в изменении цены этих видов имущества либо обязательств, а также в изменении величины доходов и расходов, а, следовательно, финансовых результатов, либо в иных изменениях в хозяйственном положении организации.

Между объектами бухгалтерского учета взаимосвязь осуществляется посредством фактов хозяйственной жизни, оформленных документально с соблюдением определенных требований.

Активы (от лат. - деятельный, активный) - это ресурсы, полученные организацией в результате прошлых событий, использование которых, как ожидается, приведет к увеличению экономических выгод в будущем. Активы организации можно классифицировать по следующим признакам:

- по материальности;

- по размещению (местам нахождения);

- по составу и функциональной роли.

По признаку материальности активы подразделяют на материальные и нематериальные.

К материальным активам относят: землю или право на ее использование; здания и сооружения производственного назначения; здания и сооружения непроизводственного назначения; административные, жилые, оздоровительные, иные здания и помещения; производственное оборудование; движимое имущество непроизводственного назначения; запасы сырья, топлива и полуфабрикатов, готовой продукции.

К нематериальным активам относят: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

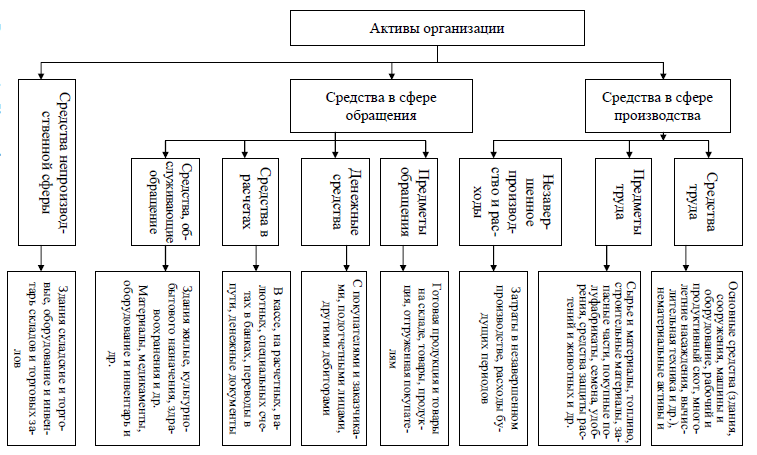

По размещению (местам нахождения) активы (имущество) подразделяются на имущество, находящееся в сфере: производства, обращения (продажи), непроизводственной сфере (рисунок 1).

Производство - это процесс создания материальных благ. Активы в процессе производства можно разделить на средства труда и предметы труда.

Обращение - процесс, в результате которого готовые продукты, работы и услуги передаются от производителя к потребителю.

Непроизводственная сфера - социальная сфера, принадлежащая субъекту хозяйствования: клубы, общежития, детские дошкольные учреждения, профилактории и т.п.

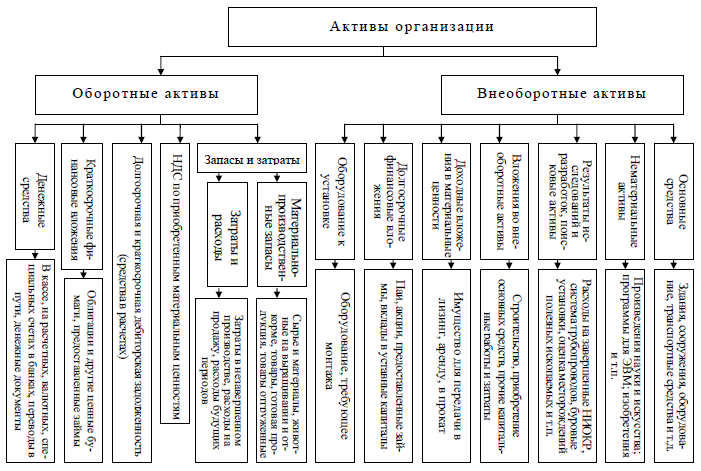

По составу и функциональной роли (по характеру использования) активы делятся на внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал) (рисунок 2).

Рисунок 1 - Классификация активов организации по размещению

Внеоборотные (долгосрочные) активы (основной капитал) - активы, полезные свойства которых ожидается использовать в течение нескольких лет. К таким активам относятся основные средства, нематериальные активы, доходные вложения в материальные ценности, капитальные вложения (вложения во внеоборотные активы) и финансовые вложения на срок, превышающий 12 месяцев.

Оборотные (текущие) активы (оборотный капитал) - это денежные средства и другие активы (материальные и неосязаемые), которые будут превращены в деньги, проданы или израсходованы на производство продукции, выполнение работ, оказание услуг, или использованы для управленческих нужд организации в течение обычного операционного цикла организации, или одного года (если цикл короче 1 года), или, полезность которых закончится в ближайшем будущем, превышающим год (расходы будущих периодов).

Оборотные активы подразделяются на:

- запасы и затраты;

- налог на добавленную стоимость по приобретенным ценностям;

- дебиторскую задолженность (средства в расчетах);

- краткосрочные финансовые вложения;

- денежные средства и денежные эквиваленты. Обязательства - это имеющаяся обязанность организации, возникшая из прошлых событий, исполнение которой приведет к оттоку из организации ресурсов, содержащих экономические выгоды. Обязательства подразделяются на долгосрочные и краткосрочные.

К долгосрочным обязательствам относятся те обязательства, срок погашения которых наступает в период, превышающий один год. К ним относят займы и кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты, а также отложенные налоговые обязательства.

Рисунок 2 - Классификация активов организации по составу и функциональной роли

Краткосрочными обязательствами являются такие обязательства, срок исполнения по которым является минимальным и для исполнения которых привлекаются текущие оборотные средства организации. Краткосрочные обязательства включают: краткосрочные кредиты и займы, подлежащие погашению в течение 12 месяцев после отчетной даты; кредиторскую задолженность; обязательства по распределению; доходы будущих периодов.

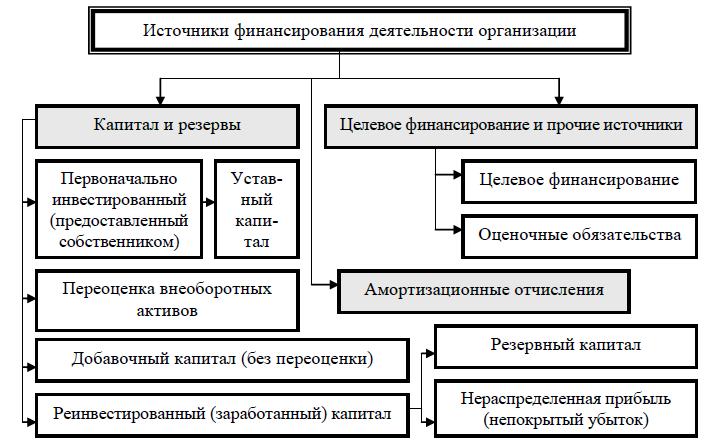

Источники финансирования деятельности экономического субъекта представляют собой собственный капитал - капитал владельцев организации - основной источник средств организации.

Собственный капитал можно разделить на следующие части: - капитал и резервы. Включает первоначально инвестированный (предоставленный собственником) капитал (складочный капитал, уставный капитал, уставный (паевой) фонд); результат переоценки внеоборотных активов; добавочный капитал и реинвестированный капитал (резервный капитал и нераспределенную прибыль); целевое финансирование и прочие источники; амортизационные отчисления (рисунок 3).

Рисунок 3 - Источники финансирования деятельности организации

В бухгалтерском учете существует правило:

Сумма всех активов организации в денежном выражении на определенную дату (Σ Аtn) должна быть равна сумме обязательств (Σ Оtn) и источников финансирования деятельности организации на эту же дату (Σ ИФtn):

ΣАtn = ΣОtn + ΣИФtn (1.1)

где ΣАtn – стоимость активов организации на определенную дату;

ΣОtn - сумма обязательств организации на ту же дату;

ΣИФtn - сумма источников финансирования деятельности организации на ту же дату.

или

Активы = Обязательства + Капитал

Это равенство является основным балансовым равенством (уравнением).

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

- доходы от обычных видов деятельности (выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг);

- прочие доходы. Прочие доходы включают доходы: от предоставления за плату во временное пользование (временное владение и пользование) активов организации; от участия в уставных капиталах других организаций; от продажи основных средств и иных активов; штрафы, пени, неустойки за нарушение условий договоров; положительные курсовые разницы; чрезвычайные доходы и др.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности: на приобретение сырья, материалов, товаров и иных материально-производственных запасов; на производство продукции, выполнение работ и оказание услуг; на продажу (перепродажу) продукции, товаров;

- прочие расходы. В состав прочих расходов относятся расходы: по предоставлению за плату во временное пользование (временное владение и пользование) активов организации; по участию в уставных капиталах других организаций; по продаже и выбытию основных средств и иных активов; проценты, уплаченные за пользование заемными средствами; штрафы, пени, неустойки за нарушение условий договоров; отрицательные курсовые разницы; чрезвычайные расходы и др.

Иные объекты в случае, если это установлено федеральными стандартами - это те возможные объекты бухгалтерского учета, которые могут появиться в процессе хозяйственной и финансовой деятельности организации и которые заинтересуют пользователей бухгалтерской отчетности.

Перечисленные выше объекты бухгалтерского наблюдения подразделяются также на:

- объекты, обеспечивающие производственно-хозяйственную и финансовую деятельность;

- объекты, составляющие производственно-хозяйственную и финансовую деятельность.

К объектам, обеспечивающим производственно-хозяйственную и финансовую деятельность, относятся:

- активы организации (имущество, хозяйственные средства, т.е. экономические ресурсы);

- источники финансирования деятельности организации (капитал и резервы, обязательства).

К объектам, составляющим производственно-хозяйственную деятельность, относятся:

- факты хозяйственной жизни организации, т.е. хозяйственные и финансовые процессы, влияющие на ее финансовое положение, финансовый результат ее деятельности и (или) движение денежных средств;

- доходы и расходы, формирующие финансовые результаты (прибыли и убытки).

Методом бухгалтерского учета является система способов и определенных приемов изучения движения активов организации, ее обязательств, источников финансирования деятельности организации, а также доходов и расходов.

Метод бухгалтерского учета состоит из следующих элементов:

- документация;

- инвентаризация;

- оценка;

- калькуляция;

- система счетов и двойная запись;

- балансовое обобщение;

- отчетность.

Документация — это первичная регистрация фактов хозяйственной жизни с помощью документов в момент и в местах их совершения. Документация позволяет осуществлять сплошное наблюдение за хозяйственными процессами. Документы должны быть заполнены с соблюдением определенных требований, придающих им юридическую силу.

Инвентаризация - способ проверки соответствия фактического наличия объектов данным бухгалтерского учета. Инвентаризация позволяет выявить и оформить факты потерь и недостач, возникающих из-за небрежности в работе материально ответственных лиц, халатности, преднамеренных и непреднамеренных ошибок, обмана, а иногда и прямого мошенничества, установить размеры отклонений в информации, зафиксированной в первичных документах и отраженных в учете. Инвентаризация дополняет и уточняет достоверность данных текущего бухгалтерского учета и годовой бухгалтерской (финансовой) отчетности. С ее помощью осуществляется контроль за сохранностью собственности организации.

Оценка объектов бухгалтерского учета необходима для их отражения в бухгалтерском учете. Она представляет собой способ выражения в денежном измерении натуральных и трудовых измерителей объектов бухгалтерского учета. Оценка объектов бухгалтерского учета зависит от видов объектов и целей учета: для отражения в бухгалтерском учете, бухгалтерской отчетности, налоговых декларациях, статистической отчетности, прочих целей. Оценка объектов бухгалтерского учета должна быть реальной и соответствовать современным требованиям. В соответствии с действующими нормативными документами для организаций всех форм собственности установлен единый порядок оценки активов, обязательств и источников финансирования деятельности организации.

Калькуляция - это способ группировки затрат (расходов) на приобретение материальных ценностей, производство готовой продукции, выполнение работ, оказание услуг. В процессе калькулирования определяется себестоимость готовой продукции, работ, услуг. Общие правила калькуляции устанавливаются Правительством Российской Федерации и Министерством финансов РФ. На их основе министерства и ведомства разрабатывают отраслевые инструкции по калькулированию себестоимости продукции, работ, услуг. Себестоимость продукции -это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также затрат на производство и реализацию. продукции.

Система счетов - способ текущей регистрации и группировки изменений в активах, обязательствах источниках финансирования деятельности организации в процессе их движения. Счета бухгалтерского учета предназначены для группировки и текущего учета экономически однородных объектов бухгалтерского учета.

Факты хозяйственной жизни на счетах отражаются методом двойной записи. Двойная запись заключается в том, что каждый факт хозяйственной жизни записывается на двух счетах бухгалтерского учета в равных суммах. Она отражает двойственность самих фактов хозяйственной жизни, событий.

Таким образом, посредствам системы счетов и двойной записи регистрируют, группируют и обобщают учетную информацию об объектах бухгалтерского учета, затрагиваемых фактами хозяйственной жизни.

Счета и двойную запись используют для систематического обобщения итогов хозяйственной деятельности, и выбора дальнейшей стратегии организации. Достигается это путем балансового обобщения, то есть составления бухгалтерского баланса. Он раскрывает состав активов организации по его видам, функциональной роли, обязательств и источников финансирования деятельности организации и содержит данные, которые позволяют оценить уровень качества работы организации, осуществить наблюдение за состоянием активов и их использованием в организации, обязательств перед третьими лицами.

Отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете». Бухгалтерская (финансовая) отчетность составляется на основе данных бухгалтерского учета по установленным формам. Показатели отчетности используются для анализа финансового состояния организации, подготовки, обоснования и принятия соответствующих управленческих решений, для оценки положения организации на рынке, а также контроля за хозяйственной деятельностью организации и создания основы для последующего планирования ее деятельности.

Способы и приемы бухгалтерского учета взаимосвязаны и взаимообусловлены. В результате их применения обеспечивается непрерывное, сплошное и документально обоснованное отражение в бухгалтерском учете учитываемых объектов в денежном, трудовом и натуральных измерителях, однородная группировка активов и обязательств, источников финансирования деятельности, доходов и расходов, фактов хозяйственной жизни на счетах бухгалтерского учета.

Взаимосвязанное отражение объектов бухгалтерского учета при помощи метода двойной записи на счетах, периодическое сопоставление фактического наличия активов и обязательств с учетными данными позволяет получить достоверные итоговые систематизированные отчетные показатели. Все это создает систему бухгалтерского учета.

Информация, формируемая в системе бухгалтерского учета, должна обладать следующими свойствами:

- полезность, т.е. отражать реальное экономическое и финансовое состояние учитываемого объекта;

- проверяемость, т.е. обеспечить возможность независимых друг от друга специалистов получить одинаковые результаты;

- независимость (нейтральность), т.е. отсутствие действий по представлению данных в пользу одной из групп пользователей за счет других; информация не должна влиять на решения и оценки заинтересованных пользователей;

- измеряемость, т.е. обеспечение возможности оценки отражаемого объекта даже при отсутствии его денежного измерителя.

Бухгалтерская информация должна отвечать следующим основным требованиям:

- понятность. Информация должна быть понятной пользователям. В ней должны содержаться сведения о хозяйственной деятельности организации, о его экономическом состоянии и о принятой системе бухгалтерского учета;

- уместность. Информация считается уместной, если оказывает помощь пользователям в оценке прошлых, настоящих и будущих событий, подтверждает и вносит коррективы в предыдущие оценки, и влияет на принятие экономических решений. Информация о финансовом положении организации часто используется в качестве основы для прогнозирования будущих результатов. Необычные и отклоняющиеся от нормы, а также редко встречающиеся статьи доходов и расходов целесообразно отражать отдельно;

- достоверность (надежность). Чтобы быть пригодной, информация должна быть достоверной, не содержать математических ошибок, способных повлиять на экономические решения пользователей;

- сопоставимость (сравнимость). Пользователи должны быть в состоянии сравнивать финансовую отчетность организации через определенные промежутки времени, чтобы выявить тенденцию ее экономического положения и развития. Это достигается неизменностью положений учетной политики: одинаковые экономические процессы должны отражаться в учете с применением одной и той же методики из года в год. Однако, если существуют более уместные и более достоверные подходы и решения, учетную политику следует корректировать, с обязательным информированием пользователей о причинах и целях вносимых изменений.

Информация, формируемая в бухгалтерском учете, должна быть полной.

Нормативное регулирование бухгалтерского учета в Российской Федерации

Важным условием правильной организации бухгалтерского учета в экономическом субъекте является его государственное нормативное регулирование. Централизованное руководство на государственном уровне обеспечивает единообразие подходов к однородным хозяйственным процессам, единство их оценки и отражения в учете, единые требования к набору обязательных реквизитов первичных учетных документов, регистров бухгалтерского учета и содержания форм бухгалтерской (финансовой) отчетности, что способствует наиболее рациональной организации и экономному расходованию средств на ведение бухгалтерского учета.

Органами государственного регулирования бухгалтерского учета в Российской Федерации являются уполномоченный федеральный орган и Центральный банк Российской Федерации.

Уполномоченный федеральный орган:

- утверждает программу разработки федеральных стандартов в порядке, установленном Федеральным законом «О бухгалтерском учете»;

- утверждает федеральные стандарты и в пределах его компетенции отраслевые стандарты, обобщает практику их применения;

- организует экспертизу проектов стандартов бухгалтерского учета;

- утверждает требования к оформлению проектов стандартов бухгалтерского учета;

- участвует в установленном порядке в разработке международных стандартов;

- представляет Российскую Федерацию в международных организациях, осуществляющих деятельность в области бухгалтерского учета и бухгалтерской (финансовой) отчетности;

- осуществляет иные функции, предусмотренные Федеральным законом «О бухгалтерском учете» и иными федеральными законами.

Официальным исполнительным органом регулирования бухгалтерского учета в стране является Министерство Финансов Российской Федерации (Минфин РФ), на которое возложены как методологические (разработка нормативных документов), так и контрольные функции ведения бухгалтерского учета. В частности, разработкой нормативных документов для хозяйствующих субъектов занимается Департамент регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России. Также в его функции входит:

- обеспечение осуществления функций Минфина России по выработке государственной политики и нормативно-правовому регулированию в сфере валютной деятельности, аудиторской деятельности, бухгалтерского учета и бухгалтерской (финансовой) отчетности (за исключением бюджетной и банковской сферы);

- организация экспертизы проектов стандартов бухгалтерского учета;

- подготовка предложений по утверждению состава совета по стандартам бухгалтерского учета, обеспечение его деятельности во взаимодействии с другими подразделениями Министерства финансов РФ;

- организация признания Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации;

- представление Минфина России в международных организациях, осуществляющих деятельность в области бухгалтерского учета и бухгалтерской (финансовой) отчетности, участие в установленном порядке в разработке международных стандартов бухгалтерского учета;

- анализ состояния рынка аудиторских услуг в Российской Федерации;

- ведение государственного реестра саморегулируемых организаций аудиторов, а также контрольного экземпляра реестра аудиторов и аудиторских организаций;

- государственный контроль (надзор) за деятельностью саморегулируемых организаций аудиторов и др.

Министерство финансов разрабатывает, утверждает и издает нормативные акты по бухгалтерскому учету и отчетности, обязательные к исполнению для всех организаций на территории Российской Федерации. К числу таких актов относятся План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, положения (стандарты) по бухгалтерскому учету, устанавливающие общие принципы, правила и способы ведения организациями учета фактов хозяйственной жизни, составления и представления бухгалтерской (финансовой) отчетности и др.

Центральный банк Российской Федерации в пределах его компетенции:

- утверждает отраслевые стандарты и обобщает практику их применения;

- участвует в подготовке и согласовывает программу разработки федеральных стандартов;

- участвует в экспертизе проектов федеральных стандартов;

- участвует совместно с уполномоченным федеральным органом в установленном порядке в разработке международных стандартов;

- осуществляет иные функции, предусмотренные настоящим Федеральным законом и иными федеральными законами.

Регулирование бухгалтерского учета в Российской Федерации могут осуществлять также саморегулируемые организации, в том числе саморегулируемые организации предпринимателей, иных пользователей бухгалтерской (финансовой) отчетности, аудиторов, заинтересованные принимать участие в регулировании бухгалтерского учета, а также их ассоциации и союзы и иные некоммерческие организации, преследующие цели развития бухгалтерского учета (далее - субъекты негосударственного регулирования бухгалтерского учета).

Субъект негосударственного регулирования бухгалтерского учета:

- разрабатывает проекты федеральных стандартов, проводит публичное обсуждение этих проектов и представляет их в уполномоченный федеральный орган;

- участвует в подготовке программы разработки федеральных стандартов;

- участвует в экспертизе проектов стандартов бухгалтерского учета;

- обеспечивает соответствие проекта федерального стандарта международному стандарту, на основе которого разработан проект федерального стандарта;

- разрабатывает и принимает рекомендации в области бухгалтерского учета;

- разрабатывает предложения по совершенствованию стандартов бухгалтерского учета;

- участвует в разработке международных стандартов.

Для проведения экспертизы проектов федеральных стандартов при уполномоченном федеральном органе создается Совет по стандартам бухгалтерского учета.

Совет по стандартам бухгалтерского учета проводит экспертизу проектов федеральных стандартов на предмет:

- соответствия законодательству Российской Федерации о бухгалтерском учете;

- соответствия потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

- обеспечения единства системы требований к бухгалтерскому учету;

- обеспечения условий для единообразного применения федеральных стандартов.

В состав Совета по стандартам бухгалтерского учета входят:

- десять представителей субъектов негосударственного регулирования бухгалтерского учета и научной общественности, из которых не менее трех членов подлежат ротации один раз в три года;

- пять представителей органов государственного регулирования бухгалтерского учета.

В регулировании бухгалтерского учета и отчетности в России важная роль отводится Государственной Думе, разрабатывающей и принимающей законодательные акты по бухгалтерскому учету.

Большую помощь в разработке нормативных актов по бухгалтерскому учету призваны оказывать общественные организации, прежде всего ассоциации бухгалтеров и аудиторов Российской Федерации и стран Содружества, Институт профессиональных бухгалтеров и аудиторов России, Международная Гильдия Профессиональных Бухгалтеров.

Ассоциации бухгалтеров и аудиторов призваны оказывать содействие в разработке и соблюдении ее членами нормативных документов по бухгалтерскому учету и аудиту и норм профессиональной этики, следить за качеством знаний и квалификацией своих членов, принимать участие в организации профессиональной подготовки и переподготовки бухгалтерских кадров, защищая права и профессиональную независимость бухгалтеров.

Основная цель законодательства Российской Федерации о бухгалтерском учете - обеспечить единообразный учет активов, обязательств, источников финансирования деятельности организации, доходов, расходов и фактов хозяйственной жизни организаций, а также составление и представление сопоставимой и достоверной отчетности об имущественном положении, доходах и расходах организаций, необходимой третьим лицам. Согласно статье 20 Федерального закона «О бухгалтерском учете» от 06 декабря 2011 г. № 402-ФЗ, регулирование бухгалтерского учета в Российской Федерации осуществляется в соответствии со следующими принципами:

- соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

- единства системы требований к бухгалтерскому учету;

- упрощения способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства и отдельных форм некоммерческих организаций;

- применения международных стандартов как основы разработки федеральных и отраслевых стандартов;

- обеспечения условий для единообразного применения федеральных и отраслевых стандартов;

- недопустимости совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета.

В Российской Федерации создана пятиуровневая система нормативного регулирования бухгалтерского учета.

Документом первого, наивысшего, уровня является Федеральный закон «О бухгалтерском учете» (от 06.12.2011 г., № 402-ФЗ). Отдельные нормы, регулирующие бухгалтерский учет, содержатся в иных законодательных актах: Гражданском, Трудовом, Бюджетном и Налоговом кодексах Российской Федерации.

В Федеральном Законе «О бухгалтерском учете» определяется роль и место бухгалтерского учета в системе законодательных актов Российской Федерации, его цели и задачи, общие методы ведения и нормативного регулирования, обязанности и ответственность организаций и учреждений за состояние бухгалтерского учета и отчетности. Федеральный закон решает следующие задачи:

- обеспечение прав граждан, организаций и общества в целом на получение информации о деятельности экономических субъектов;

- установление механизма регулирования бухгалтерского учета.

Второй уровень. К нормативным документам второго уровня регулирования относятся федеральные стандарты по бухгалтерскому учету и бухгалтерской отчетности.

Главное назначение таких стандартов установить:

- определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

- допустимые способы денежного измерения объектов бухгалтерского учета;

- порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации для целей бухгалтерского учета;

- требования к учетной политике, в том числе к определению условий ее изменения, инвентаризации активов и обязательств, документам бухгалтерского учета и документообороту в бухгалтерском учете, в том числе виды электронных подписей, используемых для подписания документов бухгалтерского учета;

- план счетов бухгалтерского учета и порядок его применения, за исключением плана счетов бухгалтерского учета для кредитных организаций и порядка его применения;

- состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств;

- условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

- состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

- состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней;

- упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства.

Федеральные стандарты обязательны к применению, если иное не установлено этими стандартами.

Федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету (включая учетную политику, план счетов бухгалтерского учета и порядок его применения) организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности.

Федеральные стандарты (ныне положения по бухгалтерскому учету) призваны конкретизировать закон «О бухгалтерском учете». В настоящее время в России разработано и утверждено 24 положения по бухгалтерскому учету и отчетности.

Федеральные стандарты разрабатываются и утверждаются в соответствии с программой разработки федеральных стандартов. Разработчиком федерального стандарта может быть любой субъект негосударственного регулирования бухгалтерского учета. Уполномоченный федеральный орган разрабатывает федеральные стандарты для организаций государственного сектора, а также в случае, если ни один субъект негосударственного регулирования бухгалтерского учета не принимает на себя обязательства разработать федеральный стандарт, предусмотренный утвержденной программой разработки федеральных стандартов.

Третий уровень нормативного регулирования бухгалтерского учета включает отраслевые стандарты, устанавливающие особенности применения федеральных стандартов в отдельных видах экономической деятельности. Отраслевые стандарты бухгалтерского учета обязательны для применения. Главной их функцией является адаптация бухгалтерского законодательства под ведение бухгалтерского учета в каждой отдельно взятой отрасли хозяйственной деятельности.

В качестве примера могут быть выделены отраслевые стандарты: Порядок составления бухгалтерской (финансовой) отчетности негосударственных пенсионных фондов, утвержденный Банком России 28.12.2015 г. № 527-П; Порядок исправления ошибок в бухгалтерском учете и бухгалтерской (финансовой) отчетности некредитными финансовыми организациями», утвержденный Банком Росси от 28.12.2015 г. № 523-П и др.

Четвертый уровень регулирования бухгалтерского учета включает рекомендации в области бухгалтерского учета. Они представлены методическими указаниями, инструкциями разъяснительного, уточняющего, рекомендательного характера по отдельным вопросам бухгалтерского учета и отчетности, утвержденными Минфином, Банком России, Федеральной службой государственной статистики, другими министерствами и ведомствами.

Рекомендации в области бухгалтерского учета могут приниматься в отношении порядка применения федеральных и отраслевых стандартов, форм документов бухгалтерского учета, за исключением установленных федеральными и отраслевыми стандартами, организационных форм ведения бухгалтерского учета, организации бухгалтерских служб экономических субъектов, технологии ведения бухгалтерского учета, порядка организации и осуществления внутреннего контроля их деятельности и ведения бухгалтерского учета, а также порядка разработки этими лицами стандартов.

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета.

В состав документов данного уровня также могут быть отнесены обобщения практики применения законодательства, разрабатываемые Департаментом регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина РФ. Например: Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности (ПЗ-3/2015); О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности (ПЗ-9/2012) и др.

Данные документы не имеют самостоятельного значения, а обязательность их исполнения определена нормативными правовыми актами.

Пятый уровень составляют стандарты экономического субъекта, предназначенные для упорядочения и организации и ведения им бухгалтерского учета. Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются этим субъектом самостоятельно. Документы этого уровня формируются непосредственно в организациях и составляют систему внутренних норм и инструкций, отражающих специфику данной организации. Назначение документов этого уровня иное - определить правила рациональной организации бухгалтерского учета с применением прогрессивных форм и способов ведения учета для выбора каждой организацией приемлемых для нее вариантов. Наиболее значимым внутренним документом является приказ организации по учетной политике на отчетный производственно-финансовый год. К нему прилагаются:

- учетная политика организации;

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- график документооборота и др.

Помимо этого, каждая организация разрабатывает и другие локальные нормативные акты (стандарты экономического субъекта) учитывающие специализацию и производственное направление организации, ее размеры, организационную структуру управления, местное, муниципальное законодательство и т.п.

Все уровни нормативно-правового регулирования бухгалтерского учета в Российской Федерации взаимосвязаны и дополняют друг друга, находятся в логической и методологической зависимости.