Учет материально-производственных запасов

- Основные нормативные документы

- Материально-производственные запасы, их классификация

- Оценка материально-производственных запасов

- Документальное оформление поступления и расхода материальных запасов

- Учет производственных запасов на складах и в бухгалтерии

- Синтетический учет материально-производственных запасов

- Учет недостач и порчи, обнаруженных при приемке материалов

- Учет материалов в пути и неотфактурованных поставок

- Учет животных на выращивании и откорме

- Учет специального имущества (специального инструмента, специальных приспособлений, специального оборудования и специальной одежды)

- Учет формирования резервов под снижение стоимости материальных ценностей

- Инвентаризация товарно-материальных ценностей

- Элементы учетной политики по материально-производственным запасам

- Особенности налогового учета материально-производственных запасов

- Раскрытие информации о материально-производственных запасах в бухгалтерской отчетности

- Задание. Записать корреспонденции счетов по учету материально-производственных запасов

Основные нормативные документы

- Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете"*(9).

- Гражданский кодекс Российской Федерации. Части I-IV.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. N 34н*(9).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Министерства финансов РФ от 31 октября 2000 г. N 94н*(9).

- Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/01. Утверждено приказом Министерства финансов РФ от 9 июня 2001 г. N 44н*(9).

- Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Министерства финансов РФ от 28 декабря 2001 г. N 119н*(9).

- Методические рекомендации по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов РФ от 13 июня 1995 г. N 49.

- Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата России от 30 октября 1997 г. N 71а.

- Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 5 августа 2000 г. N 117-ФЗ*(9).

- Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. Утверждены приказом Министерства финансов РФ от 26 декабря 2000 г. N 135н*(9).

Материально-производственные запасы, их классификация

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

- используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

- предназначенные для продажи (готовая продукция и товары);

- используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть материально-производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Классификация материалов. В зависимости от той роли, которую играют разнообразные производственные запасы в процессе производства, их подразделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу.

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности - это часть материально-производственных запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.).

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Для учета материально-производственных запасов применяют следующие синтетические счета:

10 "Материалы";

11 "Животные на выращивании и откорме";

14 "Резервы под снижение стоимости материальных ценностей";

15 "Заготовление и приобретение материальных ценностей";

16 "Отклонение в стоимости материальных ценностей";

41 "Товары";

43 "Готовая продукция";

забалансовые счета 002 "Товарно-материальные ценности, принятые на ответственное хранение", 003 "Материалы, принятые в переработку", 004 "Товары, принятые на комиссию".

Как уже указывалось, к счету "Материалы" могут быть открыты следующие субсчета:

1 "Сырье и материалы";

2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали";

3 "Топливо";

4 "Тара и тарные материалы";

5 "Запасные части";

6 "Прочие материалы";

7 "Материалы, переданные в переработку на сторону";

8 "Строительные материалы";

9 "Инвентарь и хозяйственные принадлежности";

10 "Специальная оснастка и специальная одежда на складе";

11 "Специальная оснастка и специальная одежда в эксплуатации" и др.

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 "Материалы".

Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают их краткое числовое обозначение (номенклатурный номер) и записывают в специальный реестр, который называют номенклатурой-ценником. В номенклатуре-ценнике указывают также твердую учетную цену и единицу измерения материалов.

При использовании в учете ЭВМ содержание номенклатуры-ценника можно существенно расширить, вводя в него показатели нормы запаса, номеров синтетических счетов и субсчетов и некоторые другие постоянные признаки.

Единицей учета материальных ценностей является каждый вид, сорт, марка, размер материалов, т.е. каждый номенклатурный номер.

Оценка материально-производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, включают затраты организации по доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации складывается из фактических затрат, связанных с производством данных запасов.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации; полученных организацией по договору дарения или безвозмездно - исходя из их рыночной стоимости на дату оприходования; приобретенных в обмен на другое имущество (кроме денежных средств) - исходя из стоимости обмениваемого имущества, которая устанавливается исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Материально-производственные запасы, на которые текущая рыночная стоимость в течение года снизилась либо которые морально устарели, полностью или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или учетным ценам. В качестве учетных цен на материалы применяются:

- договорные цены;

- фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года);

- планово-расчетные цены;

- средняя цена группы материалов.

Фактическая себестоимость материально-производственных ресурсов определяется исходя из затрат на их приобретение, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов; наценки (надбавки); комиссионного вознаграждения, уплаченного снабженческим, внешнеэкономическим организациям; таможенных пошлин, расходов на транспортировку, хранение и доставку материальных запасов до места их использования, если они не включены в цену приобретения; затрат по доведению запасов до состояния, пригодного к использованию в запланированных целях; иных затрат, непосредственно связанных с приобретением материально-производственных запасов.

Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени. Поэтому фактическую себестоимость заготовления исчисляет лишь небольшая часть организаций по основным видам сырья или материалов. В большинстве организаций текущий учет материальных ценностей ведут по учетным ценам.

При синтетическом учете материальных ценностей по фактической себестоимости отклонения фактической себестоимости материалов от средней покупной цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов.

При синтетическом учете материальных ценностей по учетным ценам отклонения фактической себестоимости материальных ценностей от стоимости их по учетным ценам учитываются на синтетическом счете 16 "Отклонение в стоимости материальных ценностей".

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени закупок (метод ФИФО).

Применение одного из этих методов по виду (группе) запасов производится исходя из допущения последовательности применения учетной политики.

По себестоимости каждой единицы оценивают материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут быть обычным образом заменены на другие.

При отпуске материалов по себестоимости каждой единицы можно использовать два варианта исчисления себестоимости единицы запаса:

- включая все расходы, связанные с приобретением запаса;

- включая только стоимость запаса по договорной цене.

Применение второго (упрощенного) варианта допускается при невозможности непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением запасов, на себестоимость (например, при централизованной поставке материалов). В этом случае разница между фактической себестоимостью приобретенных запасов и их стоимостью по договорным ценам распределяется пропорционально стоимости отпущенных материалов по договорным ценам.

Средняя себестоимость определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца.

Первый и второй способы оценки материальных ресурсов являются традиционными для отечественной учетной практики. В течение отчетного месяца материальные ресурсы списывают на производство (как правило, по учетным ценам), а в конце месяца списывают соответствующую долю отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам.

При методе ФИФО применяют правило: первая партия на приход - первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

При методе ЛИФО, используемом в налоговом учете, применяют другое правило: последняя партия на приход - первая в расход, т.е. сначала списываются материалы по себестоимости последней партии, затем по себестоимости предыдущей и т.д.

Пример оценки расхода 100 ед. материалов по методам средней себестоимости ФИФО и ЛИФО представлен в табл. 6.1.

Применение указанных методов оценки материальных ресурсов ориентирует предприятие на организацию аналитического учета материалов по отдельным партиям (а не только по видам материалов). Можно оценить израсходованные материалы расчетным путем, используя следующую формулу:

P= Он + П - Ок,

где Р - стоимость израсходованных материалов; Он и Ок - стоимость начального и конечного остатков материалов; П - поступление за месяц.

Таблица 6.1

| Показатели | Количество единиц, шт. | Цена за единицу, руб. | Сумма, руб. |

|---|---|---|---|

| 1. Остаток материалов на 1 марта 200_ г. | 20 | 10 | 200 |

| 2. Поступили материалы: | |||

| первая партия | 30 | 10 | 300 |

| вторая партия | 20 | 12 | 240 |

| третья партия | 40 | 15 | 600 |

| 3. Итого за месяц | 90 | х | 1140 |

| 4. Всего с остатком на начало месяца | 110 | 12,18 | 1340 |

| 5. Расходы материалов за месяц: | |||

| а) по способу средней себестоимости | 100 | 12,18 | 1218 |

| б) по методу ФИФО: | |||

| первая партия | 50 | 10 | 500 |

| вторая партия | 20 | 12 | 240 |

| третья партия | 30 | 15 | 450 |

| Итого за месяц | 100 | х | 1190 |

| в) по методу ЛИФО: | |||

| первая партия | 40 | 15 | 600 |

| вторая партия | 20 | 12 | 240 |

| третья партия | 40 | 10 | 400 |

| Итого за месяц | 100 | х | 1240 |

| 6. Остаток материалов на 1 апреля 200_ г.: | |||

| а) по способу средней себестоимости | 10 | 12,20 | 122 |

| б) по методу ФИФО | 10 | 15 | 150 |

| в) по методу ЛИФО | 10 | 10 | 100 |

Оценка материально-производственных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии (кроме товаров, учитываемых по продажной стоимости).

Документальное оформление поступления и расхода материальных запасов

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств и собственного производства.

Поступающие в организацию материалы оформляют бухгалтерскими документами в следующем порядке.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы: платежное требование (в двух экземплярах: один непосредственно покупателю, другой - через банк); товарно-транспортные накладные; квитанцию к железнодорожной накладной и др. Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению.

В отделе снабжения по поступающим документам проверяют соответствие объему, ассортименту, срокам поставки, ценам, качеству материалов и другим договорным условиям. В результате такой проверки на самом расчетном или другом документе делают отметку о полном или частичном акцепте (согласии на оплату). Кроме того, отдел снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью в отделе снабжения ведут Журнал учета поступающих грузов, в котором указывают: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке запроса о розыске груза. В примечаниях делают отметку об оплате счета или отказе от акцепта.

Проверенные платежные требования из отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций - экспедитору для получения и доставки материалов.

Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он может потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Для получения материалов со склада иногородних поставщиков экспедитору выдают наряд и доверенность, в которых указывают перечень материалов, подлежащих получению. При приемке материалов экспедитор производит не только количественную, но и качественную приемку.

Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые кладовщиком материалы оформляют приходными ордерами. Приходный ордер подписывают заведующий складом и экспедитор.

Материальные ценности приходуют в соответствующих единицах измерения (весовых, объемных, линейных, числовых). Если материалы поступают в одной единице, а расходуются в другой, то они учитываются одновременно в двух единицах измерения.

При отсутствии расхождений между данными поставщика и фактическими данными разрешается осуществлять оприходование материалов без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается.

В тех случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия и оформляет акт о приемке материалов, который служит основанием для предъявления претензии поставщику. В составе комиссии должен быть представитель поставщика или представитель незаинтересованной организации. Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика (неотфактурованные поставки).

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую составляет грузоотправитель в четырех экземплярах: первый из них служит основанием для списания материалов у грузоотправителя; второй - для оприходования материалов получателем; третий - для расчетов с автотранспортной организацией и является приложением к счету на оплату за перевозку ценностей; четвертый является основанием для учета транспортной работы и прилагается к путевому листу. Товарно-транспортную накладную применяют в качестве приходного документа у покупателя в случае отсутствия расхождения количества поступивших грузов с данными накладной. При наличии такого расхождения приемку материалов оформляют актом о приемке материалов.

Поступление на склад материалов собственного изготовления, отходов производства и др. оформляют одно- или многострочными требованиями-накладными, которые выписывают цехи-сдатчики в двух экземплярах: первый является основанием для списания материалов с цеха-сдатчика, второй направляется на склад и используется в качестве приходного документа. Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуются на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений.

Подотчетные лица приобретают материалы в организациях торговли, у других организаций и кооперативов, на колхозном рынке или у населения за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является товарный счет или акт (справка), составляемый подотчетным лицом, в котором он излагает содержание хозяйственной операции с указанием даты, места покупки, наименования и количества материалов и цены, а также данных паспорта продавца товара. Акт (справку) прилагают к авансовому отчету подотчетного лица.

Материалы отпускают со склада организации на производственное потребление, хозяйственные нужды, на сторону, для переработки и в порядке реализации излишних и неликвидных запасов.

Важным условием контроля за рациональным использованием материалов являются их нормирование и отпуск на основе установленных лимитов. Лимиты рассчитываются отделами снабжения на основе данных планового отдела об объеме выпуска продукции и норм расхода материалов на единицу продукции.

Все службы предприятия должны иметь список должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со склада материалов, а также выдавать разрешение на вывоз их с предприятия. Отпускаемые материалы должны быть точно взвешены, измерены и подсчитаны.

Порядок документального оформления отпуска материалов зависит прежде всего от организации производства, направления расхода и периодичности их отпуска.

Расход материалов, отпускаемых в производство и на другие нужды ежедневно, оформляют лимитно-заборными картами. Они выписываются в двух или трех экземплярах на один или несколько видов материалов и, как правило, сроком на один месяц. Могут применяться квартальные лимитно-заборные карты с отрывными месячными талонами на фактический отпуск. В них указывают: вид операций, номер склада, отпускающего материалы, цех-получатель, шифр затрат, номенклатурный номер и наименование отпускаемых материалов, единицу измерения и лимит месячного расхода материалов, который исчисляют в соответствии с производственной программой на месяц и действующими нормами расхода.

Один экземпляр лимитно-заборной карты вручают цеху-получателю, другой - складу. Кладовщик записывает количество отпущенного материала и остаток лимита в обоих экземплярах карты и расписывается в карте цеха-получателя. Представитель цеха расписывается в получении материалов в карте, находящейся на складе.

Лимитно-заборная карта может выписываться в одном экземпляре. В этом случае получатель расписывается в получении материалов непосредственно в карте складского учета, а в лимитно-заборной карте расписывается лицо, ответственное за отпуск материалов со склада.

Отпуск материалов со складов производят в пределах установленного лимита. Сверхлимитный отпуск материалов и замену одного материала другим (при отсутствии материала на складе) оформляют выпиской отдельного требования-накладной на замену (дополнительный отпуск материалов). При замене в лимитно-заборной карте заменяемого материала делают запись "Замена, смотри требование N __" и уменьшают остаток лимита. Не использованные в производстве и возвращенные на склад материалы записывают в лимитно-заборную карту без составления каких-либо дополнительных документов. Применение лимитно-заборных карт значительно сокращает количество разовых документов. Расчеты лимитов и выписка лимитно-заборных карт на современных вычислительных машинах позволяют повысить обоснованность исчисляемых лимитов и уменьшить трудоемкость составления карт.

Если материалы со склада отпускаются нечасто, то их отпуск оформляют однострочными или многострочными требованиями-накладными на отпуск материалов, которые выписываются цехом-получателем в двух экземплярах: первый, с распиской кладовщика, остается в цехе, второй, с распиской получателя, - у кладовщика.

Для учета движения материалов внутри предприятия применяют однострочные или многострочные требования-накладные. Накладные составляют материально ответственные лица участка, отпускающего ценности, в двух экземплярах, один из которых остается на месте с распиской получателя, а второй, с распиской лица, отпускающего ценности, передается получателю ценностей.

Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным за ее пределами, оформляют накладными на отпуск материалов на сторону, которые выписывает отдел снабжения, как правило, в трех экземплярах на основании нарядов, договоров и других документов: первый экземпляр остается на складе и является основанием для аналитического и синтетического учета материалов, второй передается получателю материалов, а третий - в бухгалтерию. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также для выписки бухгалтерией расчетно-платежных документов.

При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную.

Списание материалов оформляют актом на списание материалов, который составляется специально созданной комиссией с участием материально ответственного лица.

Вместо первичных документов по расходу материала можно использовать карточки учета материалов. С этой целью представители цехов-получателей расписываются в получении материалов в самих карточках, которые становятся в связи с этим оправдательными документами. При этом в карточках проставляют шифр производственных затрат с целью последующей группировки записей по объектам калькуляции и статьям затрат. Такое совмещение расходных документов и карточек учета материалов уменьшает объем учетной работы и усиливает контроль за соблюдением норм складских запасов.

На фактически израсходованные материалы подразделение - получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, шифр заказа, на выполнение которого израсходованы материалы, нормативный и фактический расход материалов с указанием выявленных отклонений и их причин. В необходимых случаях в акте указывают количество изготовленной продукции либо объем выполненных работ. Кроме того, подразделения организации ежемесячно составляют отчеты о наличии и движении материальных ценностей и передают их в бухгалтерию.

В небольших организациях отпуск материалов на производство продукции и оказание услуг осуществляется без оформления специальными документами. Фактически израсходованные материалы по их видам отражаются в актах или отчетах о выпуске и реализации готовой продукции. Акты составляются, как правило, подекадно работником предприятия, ответственным за приемку, хранение и реализацию продукции. После утверждения руководителем организации акт служит основанием для списания соответствующих материалов.

В установленные дни документы по приходу и расходу материалов сдают в бухгалтерию организации по реестру приемки-сдачи документов, составленному в двух экземплярах: первый сдается в бухгалтерию под расписку бухгалтера на втором экземпляре, а второй остается на складе.

Учет производственных запасов на складах и в бухгалтерии

Учет производственных запасов на складах. Для обеспечения производственной программы соответствующими материальными ресурсами на предприятиях создаются специализированные склады для хранения основных и вспомогательных материалов, топлива, запасных частей и других материалов. Кроме центральных заводских складов, в различных структурных подразделениях предприятия могут быть кладовые, выполняющие функции промежуточных складов. Каждому складу приказом по предприятию присваивается постоянный номер, который впоследствии указывается на всех документах, относящихся к операциям данного склада. Склады должны быть обеспечены исправными весами, измерительными приборами и мерной тарой.

На складах (кладовых) материальные ценности размещаются по секциям, а внутри них по группам, типо- и сорторазмерам в штабелях, ящиках, контейнерах, на стеллажах, полках, ячейках, поддонах, что обеспечивает быструю их приемку, отпуск и контроль за соответствием фактического наличия установленным нормам запаса (лимиту).

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом. Его принимают на работу по согласованию с главным бухгалтером организации. С кладовщиком заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

Если в штатном расписании организации отсутствует должность заведующего складом, то его обязанности могут быть возложены на любого работника организации с его согласия с обязательным заключением договора об индивидуальной материальной ответственности. От занимаемой должности кладовщик может быть освобожден после сплошной инвентаризации товарно-материальных ценностей и передачи их по акту, утвержденному руководителем организации.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения материалов. В ярлыке указывают наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов.

Учет движения и остатков материалов осуществляют в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым учетом и осуществляют его только в натуральном выражении.

Карточки открывают в бухгалтерии или вычислительном центре и записывают в них номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и лимит. После этого карточки передают на склад, и кладовщик заполняет колонки прихода, расхода и остатка материалов.

Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и т.п.) в день совершения операций. После каждой записи выводят остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов. Если остаток материалов будет выше или ниже установленной нормы запасов, заведующий складом обязан сообщить об этом в отдел снабжения.

Ведение учета материалов допускается также в книгах учета материалов, которые содержат те же реквизиты, что и карточки складского учета.

В условиях автоматизации учетных работ и автоматизированного складского хозяйства вместо карточек складского учета применяют систематически составляемые машинограммы - ведомости движения и остатков материалов. В них на основании первичных документов отражают те же данные, что и в карточках складского учета. Однако в отличие от многочисленных карточек машинограммы-ведомости ведут лишь по складам и материально ответственным лицам. Машинограммы используются для контроля за движением и состоянием материалов на складе и оперативного управления производством.

Первичные документы после записи их данных в карточки учета передают в бухгалтерию. Лимитно-заборные карты передают по мере использования лимита, но не позднее 1-го числа следующего месяца. Сдачу документов оформляют реестром, в котором указывают наименование и номера сдаваемых документов.

В цехах, имеющих кладовые, а также в подотчетных предприятиях (пункты, отделения, заводы) материально ответственные лица (заведующие пунктами и отделениями, мастера заводов) составляют месячные отчеты о наличии движения материальных ценностей и представляют их в бухгалтерию.

При использовании материальных отчетов отпадает необходимость в составлении других документов на расход материалов. Вместе с тем упрощается учет материалов в подотчете, поскольку в качестве регистров аналитического учета используются отчеты материально ответственных лиц.

Учет материалов в бухгалтерии. Все первичные документы по движению материалов со складов и подразделений организации поступают в бухгалтерию. Именно на этой стадии учетного процесса работники бухгалтерии обязаны осуществлять действенный контроль за законностью, целесообразностью и правильностью документального оформления операций по движению материалов. После проверки первичные документы подвергаются таксировке (умножением количества материалов на цену).

Аналитический учет материалов в бухгалтерии осуществляется на основе использования оборотных ведомостей или сальдовым методом. При использовании оборотных ведомостей применяют два варианта учета материалов.

При первом варианте в бухгалтерии открывают на каждый вид и сорт материалов карточки аналитического учета, в которых записывают на основании первичных документов операции по поступлению и расходу материалов. Эти карточки отличаются от карточек складского учета лишь тем, что учет материалов в них ведут не только в натуральном, но и в денежном выражении. По окончании месяца по итоговым данным всех карточек составляют количественно-суммовые оборотные ведомости материалов по каждому складу и подразделению. В каждой оборотной ведомости выводят итоги сумм по каждой странице, по группам материалов, по субсчетам, синтетическим счетам и общий итог по складу или подразделению.

На основе указанных оборотных ведомостей составляют сводную оборотную ведомость, в которую переносят итоги указанных оборотных ведомостей по группам материалов, субсчетам, синтетическим счетам, по складам и подразделениям в целом. Сводные оборотные ведомости сверяют с данными синтетического учета.

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражении по каждому складу отдельно в разрезе соответствующих синтетических счетов и субсчетов. На основании указанных оборотных ведомостей составляют сводные оборотные ведомости. При втором варианте трудоемкость учета значительно уменьшается, поскольку отпадает необходимость ведения карточек аналитического учета. Но учет и в этом случае остается громоздким, так как в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов.

Более прогрессивен сальдовый метод учета материалов. При сальдовом методе бухгалтерия не дублирует складской сортовой учет ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах.

Ежедневно или в другие установленные сроки (как правило, не реже одного раза в неделю) работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках складского учета и подтверждает их своей подписью на самих карточках. В конце месяца заведующий складом, а в отдельных случаях работник бухгалтерии переносит количественные данные об остатках на 1-е число месяца по каждому номенклатурному номеру материалов из карточек складского учета в сальдовую ведомость (без оборотов прихода и расхода). После проверки и визирования работником бухгалтерии сальдовую ведомость передают в бухгалтерию, где остатки материалов таксируют по твердым учетным ценам и выводят их итоги по отдельным учетным группам материалов и в целом по складу.

На основании указанных сальдовых ведомостей составляют сводную сальдовую ведомость, в которую переносят итоги сальдовых ведомостей складов и подразделений по группам материалов, по субсчетам, синтетическим счетам, складам, подразделениям.

Сальдовые ведомости и сводные сальдовые ведомости ежемесячно сверяются с данными синтетического учета материалов.

Для обобщения и группировки информации о движении материалов используют ведомости движения материалов (накопительные ведомости). Они составляются по каждому складу (подразделению) отдельно по приходу и расходу материалов, и учет в них может осуществляться по фактической себестоимости материалов или их учетным ценам. По окончании месяца в ведомостях подсчитывают итоги оборотов за месяц в разрезе групп материалов по субсчетам и синтетическим счетам по каждому складу или подразделению.

Итоговые данные ведомостей движения материалов ежемесячно переносят в сводную ведомость движения материалов, в которой приводятся также сведения об остатках материалов на начало и конец месяца в разрезе групп материалов по соответствующим синтетическим счетам и субсчетам.

Данные сводной ведомости движения материалов и накопительных ведомостей ежемесячно сверяются с показателями аналитического учета, т.е. с оборотными и сальдовыми ведомостями.

Организации могут составлять ведомость распределения материалов, в которой указывают корреспондирующие счета и субсчета по каждому направлению расхода материалов (в стоимостной оценке). В ведомости указывают транспортно-заготовительные расходы или отклонения между покупной стоимостью материалов и их учетной ценой.

При автоматизированном учете все учетные регистры составляются при помощи вычислительной техники. Применение организацией программ автоматизации учетных работ должно обеспечить формирование следующих основных учетных регистров:

- оборотная ведомость движения материалов по номенклатурным номерам в разрезе складов, подразделений, мест хранения;

- ведомость расхода материалов по заказам, сериям, переделам, другим калькуляционным единицам;

- оборотная ведомость по материалам, находящимся в пути;

- оборотная ведомость движения материалов по неотфактурованным поставкам.

Синтетический учет материально-производственных запасов

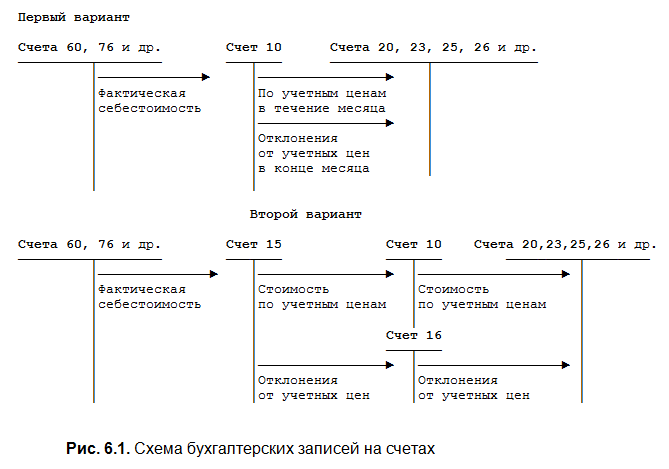

Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 "Материалы", 11 "Животные на выращивании и откорме", 14 "Резервы под снижение стоимости материальных ценностей", 15 "Заготовление и приобретение материальных ценностей", 16 "Отклонение в стоимости материалов".

Перечень субсчетов, которые могут быть открыты к счету 10 "Материалы", указан в п. 6.2. Сельскохозяйственные организации могут открывать к счету 10 "Материалы" отдельные субсчета для учета семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых в борьбе с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и др.

На синтетических счетах учет материальных ценностей ведут по фактической себестоимости или по учетным ценам.

При учете материалов по фактической себестоимости в дебет материальных счетов относят все расходы по их приобретению.

При поступлении материалов дебетуют материальный счет 10 "Материалы" и кредитуют:

- счет 60 "Расчеты с поставщиками и подрядчиками" - на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно-заготовительными расходами;

- счет 76 "Расчеты с разными дебиторами и кредиторами" - на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным и водным) организациям;

- счет 71 "Расчеты с подотчетными лицами" - на стоимость материалов, оплаченных из подотчетных сумм;

- счет 20 "Основное производство" - на стоимость возвратных отходов;

- другие счета.

Материальные ценности, полученные от разборки списанных основных средств, и излишки материалов, выявленные при инвентаризации, оценивают по рыночной стоимости и приходуют по дебету счета 10 с кредита счета 91 "Прочие доходы и расходы".

Материалы, полученные по договору дарения и безвозмездно, принимаются на учет по рыночной стоимости по дебету счета 10 с кредита счета 98 "Доходы будущих периодов". По мере списания безвозмездно полученных материалов на счета учета затрат и по другим причинам выбытия (на счета 20, 23, 25, 26, 97 и др. с кредита счета 10) их стоимость списывается со счета 98 в кредит счета 91.

Сельскохозяйственные организации продукцию собственного производства текущего года отражают на счете 10 "Материалы" в течение года по плановой себестоимости (дебет счета 10, кредит счета 20 "Основное производство"). После составления годовой отчетной калькуляции плановую себестоимость материалов корректируют до фактической себестоимости способом "красное сторно" (если фактическая себестоимость оказалась ниже плановой) или способом дополнительных проводок (если фактическая себестоимость выше плановой).

При приемке материалов от поставщиков могут быть выявлены излишки или недостачи фактически поступившего количества материалов по сравнению с документальными данными, оформляемые актом. Излишки приходуют по акту и расценивают по учетным ценам организации или по отпускным ценам. Затем отдел снабжения сообщает об излишках поставщику и просит выслать платежное требование на стоимость излишков.

Порядок учета недостач и порчи, обнаруженных при приемке материалов, изложен в Учет недостач и порчи, обнаруженных при приемке материалов.

Аналитический учет поступления материалов в значительной мере зависит от выбора учетной цены. Если в качестве учетных цен применяют средние покупные цены, то поступившие материалы отражают на каждом аналитическом счете по средним ценам. Наценки сбытовых и снабженческих организаций и транспортно-заготовительные расходы по всем поступившим материалам учитывают на одном аналитическом счете "Транспортно-заготовительные расходы и наценки снабженческих и сбытовых организаций".

Если учетной ценой служит плановая себестоимость материалов, то поступившие материалы отражают на каждом аналитическом счете по плановой себестоимости, а разницу между фактической и плановой себестоимостью материалов показывают на аналитическом счете "Отклонения фактической себестоимости от плановой".

Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по учетным ценам. При этом составляют следующую бухгалтерскую проводку:

Дебет счета 20 "Основное производство" (материалы отпущены основному производству)

Дебет счета 23 "Вспомогательные производства" (материалы отпущены вспомогательным производствам)

Дебет других счетов в зависимости от направления расходов материалов (25, 26 и др.)

Кредит счета 10 "Материалы" или других счетов по учету материалов.

Проданные материалы списывают с кредита счета 10 в дебет счета 91 "Прочие доходы и расходы". По дебету счета 91 отражают также расходы, связанные с продажей материалов, и сумму НДС по проданным материалам.

Необходимо отметить, что если при продаже или мене материалов не исполнены необходимые условия признания выручки, то отпущенные материалы списываются с кредита счета 10 не в дебет счета 91, а в дебет счета 45 "Товары отгруженные". После признания выручки от продажи материалов они списываются с кредита счета 45 в дебет счета 91 "Прочие доходы и расходы".

При списании материалов (вследствие непригодности) они списываются со счета 10 "Материалы" в дебет счета 94 "Недостачи и потери от порчи ценностей".

В зависимости от конкретных причин списания со счета 94 списанные материалы относят на счета учета затрат на производство и издержек обращения, расчетов по возмещению материального ущерба (счет 73) или финансовых результатов (счет 91).

Стоимость материалов по учетным ценам между различными счетами издержек производства и другим направлениям выбытия материалов распределяют на основании ведомости распределения материалов, которую составляют по данным первичных документов о расходе материалов.

По истечении месяца определяют разницу между фактической себестоимостью израсходованных материалов и стоимостью их по учетным ценам. Разницу списывают на те же счета затрат, на которые были списаны материалы по учетным ценам (счета 20, 23, 25, 26 и др.). При этом если фактическая себестоимость выше учетной цены, то разницу между ними списывают дополнительной бухгалтерской проводкой, обратную же разницу (что возможно при использовании в качестве учетной цены плановой себестоимости материалов) - способом "красное сторно", т.е. отрицательными числами.

Отклонения фактической себестоимости материалов от стоимости их по учетным ценам распределяют между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по учетным ценам. С этой целью определяют процентное отношение отклонений фактической себестоимости материалов от учетной цены и найденное отношение умножают на стоимость отпущенных и оставшихся материалов по учетным ценам.

Процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены (х) определяется по следующей формуле:

| x= | (Он+Оп)х100 |

| УЦн+УЦп |

где Он - отклонение фактической себестоимости материалов от стоимости их по учетным ценам на начало месяца;

Оп - отклонение фактической себестоимости материалов от стоимости их по учетным ценам по поступившим материалам за месяц;

УЦн - стоимость материалов в твердых учетных ценах на начало месяца;

УЦп - стоимость поступивших в течение месяца материалов по учетным ценам.

Особенности аналитического учета материалов по средним покупным ценам рассмотрены на примере операций, представленных в табл. 6.2. Дополнительные данные приведены далее.

Таблица 6.2

| N п/п | Операции | Сумма, руб. | Корреспондирующие счета | |

|---|---|---|---|---|

| дебет | кредит | |||

| 1 | Акцептованы платежные требования поставщиков за поступившие основные материалы по средним покупным ценам (без НДС): | |||

| сахар | 7000 | |||

| соль | 3000 | |||

| прочие основные материалы | 190 000 | |||

| Итого | 200 000 | 10 | 60 | |

| НДС по материалам | 20 000 | 19 | 60 | |

| 2 | Начислено на автобазе за доставку: | |||

| сахара | 150 | |||

| соли | 2000 | |||

| прочих материалов | 2850 | |||

| Итого | 5 000 | 10 | 60 | |

| НДС по транспортным услугам | 900 | 19 | 60 | |

| 3 | Списываются по средним покупным ценам отпущенные со склада основному производству: | |||

| сахар | 7 000 | |||

| соль | 1 500 | |||

| прочие основные материалы | 171 500 | |||

| Итого | 180 000 | 20 | 10 | |

| 5 | Списываются транспортно-заготовительные расходы, относящиеся к израсходованным материалам: | |||

| на основное производство | 3 600 | 20 | ||

| на вспомогательные производства | 200 | 23 | ||

| Итого | 3800 | - | 10 | |

| 6 | Оплачено с расчетного счета поставщикам | 225 900 | 60 | 51 |

| 7 | Списывается НДС по приобретенным материалам | 20 900 | 68 | 19 |

На начало месяца фактическая себестоимость складских запасов основных материалов составила 101 000 руб. Стоимость всех видов материалов по средним покупным ценам составила 100 000 руб., в том числе сахара - 3500 руб., соли - 1500 руб., прочих основных материалов - 95 000 руб., транспортно-заготовительные расходы по основным материалам составили 1000 руб. Сумма НДС по основным материалам на начало месяца составила 15 000 руб.

Для определения сумм транспортно-заготовительных расходов, списываемых на основное производство (пятая операция в табл. 6.2), находят отношение этих расходов к стоимости материалов по средним покупным ценам и найденное отношение умножают на стоимость израсходованных материалов по средним покупным ценам:

| (1000+5000)x100 | = 2% |

| 100 000 + 200 000 |

2% х 180 000 = 3600 руб.

2% х 10 000 = 200 руб.

На синтетических и аналитических счетах указанные операции отражают следующим образом:

Синтетический учет материалов

Счет 60 "Расчеты с поставщиками Счет 10 "Материалы"

и подрядчиками"

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T----------------

6) 225 900¦1) 220 000 Сальдо 101 000¦

10 000¦2) 5900 ---------------+

¦ 1) 200 000¦3) 180 000

¦ 2) 5 000¦4) 10 000

¦ ¦5) 3 800

-----------------¦---------------- ---------------¦----------------

Оборот 225 900¦Оборот 225 900 Оборот 205 000¦Оборот 193 800

-----------------¦---------------- ---------------¦----------------

¦ Сальдо 112 200¦

Счет 20 "Основное Счет 23 "Вспомогательные

производство" производства"

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T----------------

3) 180 000¦ 4) 10 000¦

5) 3 600¦ 5) 200¦

-----------------¦---------------- ---------------¦----------------

Оборот 183 600¦ Оборот 10 200¦

-----------------¦---------------- ---------------¦----------------

Счет 19 "Налог на добавленную Счет 68 "Расчеты по налогам

стоимость по приобретенным и сборам"

ценностям

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T----------------

Сальдо 15 000¦7) 20 900 7) 20 900¦

-----------------¦ ¦

1) 20 000¦ ¦

2) 900¦ ¦

-----------------¦---------------- ¦

Оборот 20 900¦Оборот 20 900 ¦

-----------------¦---------------- ¦

Сальдо 15 000¦ ¦

Аналитический учет материалов

Счет "Сахар" Счет "Соль"

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T----------------

Сальдо 350¦3) 7000 Сальдо 1500¦3) 1500

-----------------¦ ---------------¦

1) 7000¦ 1) 3000¦4) 1500

-----------------¦---------------- ---------------¦----------------

Оборот 7000¦Оборот 7000 Оборот 3000¦Оборот 3000

-----------------¦---------------- ---------------¦----------------

Сальдо 3500¦ Сальдо 1500¦

Счет "Прочие основные Счет "Транспортно-

материалы" заготовительные расходы"

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T----------------

Сальдо 95 000¦ Сальдо 1000¦

-----------------¦ ---------------¦

1) 190 000¦3) 171 500 2) 5000¦5) 3800

¦4) 8500 ¦

-----------------¦---------------- ---------------¦----------------

Оборот 190 000¦Оборот 180 000 Оборот 5000¦Оборот 3800

-----------------¦---------------- ---------------¦----------------

Сальдо 105 000¦ Сальдо 2200¦

При синтетическом учете материальных ценностей по учетным ценам дополнительно используют счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей".

Счет 15 "Заготовление и приобретение материальных ценностей" предназначен для учета заготовления и приобретения материальных ценностей, относящихся к средствам в обороте (материалы, животные на выращивании и откорме, товары).

В дебет счета 15 относят покупную стоимость материальных ценностей, по которым в организацию поступили расчетные документы поставщика, и другие расходы по приобретению материалов с кредита счетов 60 "Расчеты с поставщиками и подрядчиками", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами" и др. в зависимости от того, откуда поступили материальные ценности, от характера расходов по заготовке и доставке материальных ценностей в организацию.

Материально-производственные запасы, фактически поступившие в организацию, списывают по учетным ценам с кредита счета 15 в дебет счетов 10 "Материалы", 11 "Животные на выращивании и откорме" и 41 "Товары".

Сумму разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах, списывают со счета 15 в дебет счета 16. Остаток на счете 15 на конец месяца показывает наличие материально-производственных запасов в пути.

Израсходованные или проданные материально-производственные запасы списывают на счета издержек производства (обращения) и продажи с кредита материальных счетов по учетным ценам.

Счет 16 "Отклонение в стоимости материальных ценностей" предназначен для учета разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах. Этот счет используют только в том случае, если на счетах 10, 11, 41 синтетический учет ведут по учетным ценам.

Накопленные на счете 16 разницы между фактической себестоимостью приобретенных материально-производственных запасов и стоимостью их по учетным ценам списывают с кредита счета 16 в дебет счетов издержек производства или обращения или других счетов пропорционально стоимости израсходованных материально-производственных запасов по учетным ценам.

Аналитический учет по счету 16 ведут по группам материально-производственных запасов с приблизительно одинаковым уровнем этих отклонений.

Особенности бухгалтерских записей на счетах при синтетическом учете материальных ценностей по фактической себестоимости и по учетным ценам приведены на рис. 6.1.

Учет недостач и порчи, обнаруженных при приемке материалов

Методическими указаниями по учету МПЗ (6) установлен следующий порядок учета недостач и порчи материалов, обнаруженных при их приемке.

Сумма недостач и порчи в пределах норм естественной убыли определяется умножением количества недостающих или испорченных материалов на договорную (продажную) стоимость поставщика (без НДС и транспортных расходов). Исчисленная сумма недостач или порчи отражается по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счетов расчетов (60 или 76). Одновременно сумма недостач или порчи списывается с кредита счета 94 на счета учета транспортно-заготовительных расходов или отклонений в стоимости материальных запасов (счет 10 или 16).

Если испорченные материалы могут быть использованы в организации или проданы (с уценкой), то они приходуются по ценам возможной продажи. На эту стоимость уменьшают сумму потерь от порчи.

Недостачи и порчу материалов сверх норм естественной убыли учитывают по фактической себестоимости, включая транспортно-заготовительные расходы, НДС и акцизы по дебету счетов учета расчетов по претензиям (счет 76 "Расчеты с разными дебиторами и кредиторами", субсчет 2 "Расчеты по претензиям") и кредиту счетов по учету расчетов (60, 76).

При поступлении недостающих материалов от поставщиков они приходуются по дебету счетов учета материалов с кредита счета 76. При этом списанная с кредита счета 76 сумма НДС отражается по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

При отсутствии оснований для предъявления претензий суммы недостач или потерь от порчи списываются покупателем на счет 94 с кредита счетов учета расчетов (60 или 76).

Учет материалов в пути и неотфактурованных поставок

Стоимость оплаченных материалов, не поступивших в течение отчетного периода в организацию или не ввезенных со склада поставщиков, учитывают в бухгалтерском учете как дебиторскую задолженность.

Поступающие материалы, не сопровождающиеся платежными документами от поставщиков (неотфактурованные поставки), приходуют по акту о приемке материалов, составляемому на складе. Оприходование неотфактурованных поставок осуществляют по учетным ценам или по рыночным ценам, если в качестве учетных цен используют фактическую себестоимость материалов, и отражают по дебету счета 10 "Материалы" с кредита счета 60.

После получения расчетных документов по неотфактурованным поставкам их цена корректируется с учетом поступивших документов. Одновременно уточняются расчеты с поставщиком.

Если расчетные документы по неотфактурованным поставкам поступают в следующем году, то:

- учетная стоимость материальных запасов не меняется; величина НДС принимается к бухгалтерскому учету в установленном порядке;

- уточняются расчеты с поставщиком.

При этом суммы сложившейся разницы между учетной стоимостью оприходованных материалов и их фактической стоимостью списываются в месяце, в котором поступили расчетные документы, следующим образом:

- уменьшение стоимости материальных запасов отражается по дебету счетов расчетов и кредиту счета 91 "Прочие доходы и расходы" (как прибыль прошлых лет, выявленная в отчетном году);

- увеличение стоимости материальных запасов отражается по кредиту счетов расчетов и дебету счета 91 (как убытки прошлых лет, выявленные в отчетном году).

Учет животных на выращивании и откорме

Для обобщения информации о наличии и движении молодняка животных, взрослых животных, находящихся на откорме и в нагуле, птицы, зверей, кроликов, семей пчел, взрослого скота, выбракованного из основного стада, и скота, принятого от населения для продажи, используют счет 11 "Животные на выращивании и откорме".

При значительном поголовье животных, птицы, зверей и кроликов в дополнение к счету 11 целесообразно открыть субсчета:

- "Молодняк животных";

- "Животные на откорме";

- "Птица";

- "Звери";

- "Кролики";

- "Семьи пчел";

- "Животные, принятые от населения для продажи";

- "Прочие животные".

На субсчетах животных, птицу и кроликов учитывают по количеству голов, живой массе, стоимости.

Бухгалтерские записи по счету 11 осуществляют на основании первичных бухгалтерских документов, применяемых в организациях агропромышленного комплекса.

Основными первичными документами и учетными регистрами по учету наличия и движения животных, птицы, кроликов, зверей являются:

- акт на оприходование приплода животных (применяется для оформления приплода животных);

- акт на вывод и сортировку суточного молодняка (применяется в птицеводстве);

- акт на оприходование приплода зверей (используется для учета приплода зверей и кроликов);

- ведомость взвешивания животных;

- расчет определения прироста живой массы скота;

- книга учета движения скота и птицы;

- отчет о движении скота и птицы на ферме;

- акт на передачу (продажу), закупку скота и птицы по договорам с гражданами;

- товарно-транспортная накладная (выписывается при продаже животных);

- акт на выбытие животных и птицы;

- ведомость аналитического учета животных (используется для аналитического учета движения животных в бухгалтерии);

- журнал-ордер N 14-АПК.

Затраты по выращиванию или откорму животных, птицы, зверей, кроликов, пчел учитывают на счетах 20 "Основное производство" или 29 "Обслуживающие производства и хозяйства".

Приобретенные животные приходуются по фактической себестоимости приобретения по дебету счета 11 с кредита счетов 60 "Расчеты с поставщиками и подрядчиками" и других счетов (71, 75, 91, 98 и др.). Если животные учитываются по учетным ценам, все затраты по приобретению вначале учитывают на счете 15 "Заготовление материальных ценностей". Со счета 15 стоимость животных по учетным ценам списывают на счет 11.

Животные, выбракованные из основного стада, приходуются по счету 11 с кредита счета 01 "Основные средства". При этом продуктивный скот принимается на учет по первоначальной стоимости, а рабочий скот - в размере фактически полученных сумм от продажи и выбраковки.

Полученный приплод приходуется по дебету счета 11 с кредита счетов, на которых учитывают затраты по содержанию животных, принесших приплод (со счета 20 или 29).

Стоимость привеса молодняка крупного рогатого скота, свиней и животных на откорме (нагуле), а также стоимость прироста молодняка животных (жеребят и др.) ежемесячно относят на счет 11 с кредита счета 20 или 29 по плановой себестоимости. В конце отчетного года плановая себестоимость привеса или прироста доводится до фактической способом дополнительной проводки и способом "красное сторно".

Продажу животных и птицы и выдачу их работникам в порядке натуральной оплаты отражают по кредиту счета 11 и дебету счета 90 "Продажи".

Перевод молодняка животных в основное стадо отражают по дебету счета 08 "Вложения во внеоборотные активы" и кредиту счета 11 с последующим списанием молодняка со счета 08 в дебет счета 01 "Основные средства".

При переводе молодняка в старшие возрастные учетные группы и при внутрихозяйственном перемещении животных с одной формы на другую осуществляют записи по кредиту и дебету счета 11.

Животные, переданные в счет вклада в уставный капитал других организаций и в счет вклада в общее имущество по договору простого товарищества, списываются по балансовой стоимости с кредита счета 11 в дебет счета 58 "Финансовые вложения". Разница между балансовой стоимостью животных и согласованной суммой вклада в уставный капитал других организаций отражается на счетах 58 и 91 "Прочие доходы и расходы".

Стоимость павших и забитых животных в связи с эпидемией, стихийными бедствиями и иными чрезвычайными событиями списывают с кредита счета 11 в дебет счета 91 "Прочие доходы и расходы" в качестве чрезвычайных расходов.

Стоимость павших и вынужденно забитых животных по другим причинам списывают с кредита счета 11 в дебет счета 94 "Недостачи и потери от порчи ценностей". Полученные от павших и вынужденно забитых животных шкуры, рога, копыта, технические жиры и т.п. оценивают по ценам возможного использования или продажи и приходуют с кредита счетов 20 или 29 как выход побочной продукции.

Аналитический учет по счету 11 ведут по местам содержания животных, по видам, полу, половозрастным группам и т.д., установленным для учета затрат на выращивание и откорм животных.

Учет специального имущества (специального инструмента, специальных приспособлений, специального оборудования и специальной одежды)

Особенности учета специального имущества определены Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (10). Данным документом специальное имущество включено в состав оборотных активов и для этого имущества определен особый порядок отнесения его стоимости в затраты на производство и продажу продукции (работ, услуг).

Приемка и оприходование специального имущества на склады организации оформляется, как правило, путем составления приходных ордеров. При изготовлении специального имущества собственными силами организации окончание работ подтверждается актом выполненных работ по изготовлению специальной оснастки и специальной одежды. Передача цехами - изготовителями специального имущества на склады организации оформляется требованиями-накладными или накладными. Могут использоваться также самостоятельно разработанные формы первичных учетных документов по движению специального имущества.

Поступившее на склад специальное имущество отражается по дебету счета 10 "Материалы", субсчет "Специальная оснастка и специальная одежда на складе" с кредита счетов 60 "Расчеты с поставщиками и подрядчиками", 23 "Вспомогательные производства" и других счетов.

Передача специального имущества в производство (эксплуатацию) может оформляться требованиями-накладными, накладными, лимитно-заборными картами или специально разработанными формами первичных учетных документов.

Переданное в производство специальное имущество списывается в дебет счета 10 "Материалы", субсчет "Специальная оснастка и специальная одежда в эксплуатации" с кредита счета 10 "Материалы", субсчет "Специальная оснастка и специальная одежда на складе".

Аналитический учет специального имущества, находящегося в производстве, ведется по наименованиям (номенклатурным номерам), количеству и фактической себестоимости с указанием даты поступления в производство, мест эксплуатации и материально ответственных лиц. Аналитический учет ведется, как правило, в книгах по форме оборотных ведомостей или в электронном виде.

Для списания стоимости переданной в производство специальной оснастки разрешается использовать два способа:

- пропорционально объему выпущенной продукции (работ, услуг);

- линейный способ.

Первый способ рекомендуется применять для тех видов специальной оснастки, срок полезного использования которых непосредственно связан с объемом производства (прокатные валки, штампы, пресс-формы и т.п.). Линейный способ рекомендуется применять для видов специальной оснастки, физический износ которых непосредственно не связан с объемом производства (стапельная оснастка, шаблоны, контрольно-испытательная аппаратура и т.п.).

Стоимость специальной одежды погашается линейным способом исходя из сроков ее полезного использования, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, а также в Правилах обеспечения работников указанными средствами индивидуальной защиты.

Погашение стоимости специального имущества, находящегося в эксплуатации, отражается по дебету счетов учета затрат по производству и кредиту счета 10 "Материалы", субсчет "Специальная оснастка и специальная одежда в эксплуатации".

При досрочном прекращении производственного процесса остаточную стоимость специальной оснастки списывают со счета 10 "Материалы", субсчет "Специальная оснастка и специальная одежда в эксплуатации" на увеличение прочих расходов (в дебет счета 91 "Прочие доходы и расходы").

Стоимость специальной оснастки, предназначенной для индивидуальных заказов или использования в массовом производстве, разрешается полностью погашать в момент ее передачи в производство. Стоимость специальной одежды, срок эксплуатации которой не превышает 12 месяцев, также сразу разрешается списывать в дебет соответствующих счетов учета затрат на производство в момент передачи ее работникам организации.

Расходы организации по ремонту и обслуживанию специального имущества (замена отдельных узлов и деталей, заточка инструмента и т.п.) включается в расходы по обычным видам деятельности.

Списание специального имущества осуществляется только при его фактическом физическом выбытии.

Доходы и расходы, связанные со списанием специального имущества, отражаются в отчетном периоде, к которому они относятся, и подлежат отнесению на финансовые результаты в качестве прочих доходов и расходов (т.е. учитываются на счете 91 "Прочие доходы и расходы").

Списание специальной оснастки оформляется актом на списание. Для списания специальной оснастки можно использовать также акт выбытия малоценных и быстроизнашивающихся предметов и акт на списание малоценных и быстроизнашивающихся предметов.

Выявленную недостачу специального имущества оформляют актом о выявленной недостаче. На основании указанного акта специальное имущество, находящееся на складе организации, списывают по фактической себестоимости приобретения или изготовления с кредита счета 10 "Материалы", субсчет "Специальная оснастка и специальная одежда на складе", в дебет счета 94 "Недостачи и потери от порчи ценностей". Специальное имущество, находящееся в эксплуатации, списывается по остаточной стоимости с кредита счета 10 "Материалы", субсчет "Специальная оснастка и специальная одежда в эксплуатации", в дебет счета 94. Остаточная стоимость специального имущества определяется вычитанием из фактической себестоимости приобретения или изготовления части его стоимости, списанной на себестоимость продукции.

Со счета 94 стоимость недостающего специального имущества списывают в зависимости от конкретных причин в дебет счетов учета затрат на производство, расчетов по возмещению материального ущерба и финансовых результатов в порядке, установленном для учета материально-производственных запасов.

Специальное имущество, пришедшее в негодность, выбывшее вследствие аварий, пожаров, стихийных бедствий, а также других чрезвычайных обстоятельств, списывается в порядке, установленном для списания недостачи специального имущества.

Учет формирования резервов под снижение стоимости материальных ценностей

В соответствии с ПБУ 5/01 "Учет материально-производственных запасов" (5) перед составлением бухгалтерского баланса за год фактическая себестоимость материальных ценностей сравнивается с их рыночной стоимостью (стоимостью возможной продажи). При этом если фактическая себестоимость материальных ценностей оказывается ниже их рыночной стоимости, то указанные ценности отражаются в балансе по фактической себестоимости. Если же, наоборот, фактическая себестоимость материальных ценностей оказывается выше их рыночной стоимости, то материальные ценности должны отражаться в балансе по рыночной стоимости.

По данным бухгалтерского учета рыночную стоимость материальных ценностей определяют вычитанием из фактической их себестоимости сумм резервов под снижение стоимости материальных ценностей, которые учитываются на счете 14 "Резервы под снижение материальных ценностей".

Сумму резерва под снижение стоимости материальных запасов определяют сопоставлением фактической себестоимости с рыночной стоимостью по каждому номенклатурному номеру или по группам однородных материальных ценностей (в случае, когда рыночная фактическая себестоимость превышает рыночную стоимость материалов).

На общую сумму резервов под снижение стоимости материальных ценностей дебетуют счет 91 "Прочие доходы и расходы" и кредитуют счет 14 "Резервы под снижение стоимости материальных ценностей".

В начале периода, следующего за периодом, в котором произведена указанная выше запись, зарезервированная сумма восстанавливается записью по дебету счета 14 и кредиту счета 91. Закрытие счета 14 осуществляют исходя из предположения полного расходования материальных ценностей в следующем отчетном периоде.

Остаток на счете 14 "Резервы под снижение стоимости материальных ценностей" показывает превышение фактический себестоимости материальных ценностей над их рыночной стоимостью только на конец отчетного периода.

Следует отметить, что счет 14 применяется для обобщения информации о резервах под отклонение стоимости не только по счету 10 "Материалы", но и по другим средствам в обороте - незавершенному производству, готовой продукции, товарам и т.п. Поэтому при составлении бухгалтерского баланса за год сумма резерва под снижение стоимости материальных ценностей (сальдо по счету 14) сопоставляется с сальдо по счетам 10 "Материалы", 20 "Основное производство", 23 "Вспомогательные производства", 43 "Готовая продукция", 41 "Товары". После такого сопоставления материальные ценности отражают в балансе в нетто-оценке - по аналогии с внеоборотными активами, вложениями в акции других организаций, котирующихся на фондовой бирже, дебиторской задолженностью, под которую создаются резервы сомнительных долгов.

Инвентаризация товарно-материальных ценностей

Товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

Излишки материально-производственных запасов, выявленные в результате проведенной инвентаризации, отражаются в бухгалтерском учете коммерческих организаций как прочие доходы (дебетуют счет 10 "Материалы", кредитуют счет 91 "Прочие доходы и расходы"), а в некоммерческих организациях относятся на увеличение доходов.

При выявлении фактов недостач, хищений, порчи материалов их фактическая себестоимость или ее часть (при порче материалов) списывается с кредита счета 10 "Материалы" в дебет счета 94 "Недостачи и потери от порчи ценностей".

Со счета 94 стоимость недостающих и испорченных материалов списывают на счета издержек производства и обращения (если потери в пределах норм), в дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по возмещению материального ущерба" (при установлении конкретных виновников), в дебет счета 91 "Прочие доходы и расходы" (при отсутствии конкретных виновников или если во взыскании недостающих или испорченных ценностей отказано судом). В некоммерческих организациях недостачи сверх норм убыли при отсутствии виновников списывают на увеличение расходов.

Стоимость материалов, утраченных в результате стихийных бедствий или иных форс-мажорных обстоятельств, списывается с кредита счета 10 "Материалы" в дебет счета 91 "Прочие доходы и расходы". Материалы, израсходованные при ликвидации последствий стихийных бедствий, также списываются со счета 10 на счет 91.

Элементы учетной политики по материально-производственным запасам

Основными элементами учетной политики по МПЗ являются:

- определение порядка документального оформления их поступления и выбытия;

- выбор методов оценки материальных запасов;

- установление стоимостного лимита отнесения актива к основным средствам или материальным запасам;

- выбор варианта синтетического учета материальных запасов;

- определение порядка учета и распределения транспортно-заготовительных расходов;

- определение порядка списания специального имущества;

- определение порядка формирования резервов под снижение стоимости материальных ценностей.

Определение порядка документального оформления поступления и выбытия материалов. Как уже отмечалось, для учета движения МПЗ могут использоваться формы первичной документации:

- унифицированные;

- отраслевые;

- разработанные организацией самостоятельно.

Разработанные организацией формы первичных учетных документов по движению МПЗ и порядок оформления приемки и отпуска материалов должны быть приведены в учетной политике организации.

Приемку материалов можно оформлять приходным ордером (ф. N М-4) или специальным штампом с реквизитами приходного ордера. В оттиске штампа проставляют следующие реквизиты:

- номер приходного ордера и дата приемки;

- наименование организации и ее подразделения;

- должности и подписи тех, кто принял и сдал материалы.

Организациям разрешается составлять отдельный список наименований и устанавливать особые правила оформления первичных учетных документов на выдачу особо дефицитных и дорогостоящих запасов (запасов особого учета).

Передача специального имущества (специального инструмента, специальных приспособлений, специального оборудования и специальной одежды) в производство (эксплуатацию) может оформляться требованиями-накладными (ф. N М-11), накладными (ф. N М-15), лимитно-заборными картами или специально разработанными формами первичных учетных документов.

Изложенные особенности документального оформления движения МПЗ целесообразно указывать в учетной политике организации.

Выбор методов оценки производственных запасов. Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) разрешается отражать в учете одним из следующих методов оценки запасов:

- по себестоимости каждой единицы;

- по средней себестоимости, определяемой по окончании каждого месяца по однородным видам материальных ресурсов или по отдельным видам ресурсов;

- по себестоимости первых по времени закупок партий материальных ресурсов (метод ФИФО).

При выборе варианта оценки израсходованных материалов следует принимать во внимание уровень инфляции, финансовое состояние организации, политику ценообразования и налогообложения, а также условия реализации продукции.

В условиях инфляции себестоимость незавершенного производства, отгруженной и проданной продукции снижается при использовании метода ФИФО и оказывается примерно средней при использовании средней себестоимости материалов.

Изменение себестоимости оказывает влияние на сумму прибыли и налога на прибыль.

Метод ФИФО целесообразно использовать организациям, вынужденным продавать продукцию или оказывать услуги по низким ценам, что позволит избежать санкции со стороны налоговых органов за продажу продукции или оказание услуг ниже себестоимости.

Кроме того, следует иметь в виду, что способ оценки израсходованных материалов может оказать влияние на стоимость остатка неизрасходованных материалов. При использовании метода ФИФО стоимость остатков материалов на конец месяца в условиях инфляции увеличивается.

Изменение стоимости остатков материалов, незавершенного производства, отгруженной продукции на конец месяца может оказать существенное влияние на величину оборотных активов, используемых при исчислении основного показателя финансовой устойчивости организации - коэффициента текущей платежеспособности.

Элемент учетной политики - установление стоимостного лимита отнесения актива к основным средствам или материальным запасам - рассмотрен в Элементы учетной политики по основным средствам.

Выбор варианта синтетического учета материальных запасов. Синтетический учет МПЗ может осуществляться:

- по фактической себестоимости приобретения (заготовления);

- по учетным ценам.

При втором варианте синтетического учета МПЗ отклонения фактической себестоимости по приобретенным МПЗ от их стоимости по учетным ценам отражаются на отдельном синтетическом счете, что позволяет осуществлять оперативный контроль за указанными отклонениями, повысить контрольные функции учета, объективно оценивать деятельность работников, занимающихся приобретением МПЗ, способствует внедрению нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

Определение порядка учета и распределения транспортно-заготовительных расходов. В соответствии с Методическими указаниями по учету МПЗ (6) транспортно-заготовительные расходы (ТЗР) организации можно:

а) учитывать на отдельном счете 15 "Заготовление и приобретение материальных ценностей";

б) учитывать на отдельном субсчете к счету 10 "Материалы";

в) непосредственно включать в фактическую себестоимость материалов.