Учет финансовых вложений

- Основные нормативные документы

- Понятие и классификация финансовых вложений

- Оценка финансовых вложений

- Учет доходов и расходов по финансовым вложениям

- Обесценение финансовых вложений и создание резерва под обесценение

- Учет вкладов в уставные капиталы других организаций

- Учет финансовых вложений в ценные бумаги

- Учет финансовых вложений в займы

- Учет операций по совместной деятельности

- Учет финансовых векселей

- Аналитический учет финансовых вложений

- Инвентаризация финансовых вложений

- Элементы учетной политики по финансовым вложениям

- Раскрытие информации о финансовых вложениях в бухгалтерской отчетности

- Задание. Записать корреспонденции счетов по операциям финансовых вложений

Основные нормативные документы

- Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете"*(15).

- Гражданский кодекс Российской Федерации. Части I-IV.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. N 34н*(15).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Министерства финансов РФ от 31 октября 2000 г. N 94н*(15).

- Положение по бухгалтерскому учету "Учет финансовых вложений". ПБУ 19/02. Утверждено приказом Министерства финансов РФ от 10 декабря 2002 г. N 126н*(15).

- Положение по бухгалтерскому учету "Информация об участии в совместной деятельности". ПБУ 20/03. Утверждено приказом Министерства финансов РФ от 24 ноября 2003 г. N 105н*(15).

- Положение по бухгалтерскому учету "Информация по сегментам". ПБУ 12/2000. Утверждено приказом Министерства финансов РФ от 27 января 2000 г. N 11н*(15).

- Положение по бухгалтерскому учету "Доходы организации". ПБУ 9/99. Утверждено приказом Министерства финансов РФ от 6 мая 1999 г. N 32н*(15).

- Положение по бухгалтерскому учету "Расходы организации". ПБУ 10/99. Утверждено приказом Министерства финансов РФ от 6 мая 1999 г. N 33н*(15).

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов РФ от 13 июня 1995 г. N 49.

- Федеральный закон от 11 марта 1997 г. N 48-ФЗ "О переводном и простом векселе"*(15).

- Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 5 августа 2000 г. N 117-ФЗ*(15).

Понятие и классификация финансовых вложений

В соответствии с ПБУ 19/02 "Учет финансовых вложений" к финансовым вложениям относятся:

- государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, вексель);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и независимых хозяйственных обществ);

- вклады организации - товарища по договору простого товарищества;

- предоставленные другим организациям займы, депозитные вклады в кредитные организации, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимы следующие условия:

- наличие документов, подтверждающих право организации на финансовые вложения;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (рисков изменения цены, неплатежеспособности, ликвидности и др.);

- способность приносить организации экономические выгоды в будущем.

К финансовым вложениям не относятся:

- собственные акции, выкупленные организацией у акционеров;

- векселя, выданные организацией продавцу при расчетах за товары, работы и услуги;

- вложение в основные средства, нематериальные активы, а также в имущество, которое затем предоставляется во временное пользование третьим лицам.

Финансовые вложения классифицируются по различным признакам: в связи с уставным капиталом, по формам собственности, срокам, на которые они произведены, и др.

В зависимости от связи с уставным капиталом различают финансовые вложения с целью образования уставного капитала и долговые.

К вложениям с целью образования уставного капитала относят акции, вклады в уставные капиталы других организаций и инвестиционные сертификаты, подтверждающие долю участия в инвестиционном фонде и дающие право на получение дохода от ценных бумаг, составляющих инвестиционный фонд.

К долговым ценным бумагам относят облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства, векселя.

По формам собственности различают государственные и негосударственные ценные бумаги.

В зависимости от срока, на который произведены финансовые вложения, они подразделяются на долгосрочные (когда установленный срок их погашения превышает один год или вложения осуществлены с намерением получать доходы по ним более одного года) и краткосрочные (когда установленный срок их погашения не превышает одного года или вложения осуществлены без намерения получать доходы по ним более одного года).

Долгосрочные и краткосрочные финансовые вложения учитывают на активном счете 58 "Финансовые вложения", к которому могут быть открыты следующие субсчета:

1 "Паи и акции";

2 "Долговые ценные бумаги";

3 "Предоставленные займы";

4 "Вклады по договору простого товарищества" и др.

По дебету счета 58 отражают финансовые вложения организации с кредита соответствующих счетов (51 "Расчетные счета", 52 "Валютные счета", 10 "Материалы" и иных счетов). С кредита счета 58 списывают финансовые вложения на счет 91 "Прочие доходы и расходы".

Единицей бухгалтерского учета финансовых вложений может быть серия, партия и т.п. однородная совокупность финансовых вложений. Она выбирается организацией самостоятельно и должна обеспечить формирование полной и достоверной информации о наличии и движении финансовых вложений.

Оценка финансовых вложений

Первоначальная оценка. Финансовые вложения принимаются к учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством).

Фактическими затратами на приобретение ценных бумаг могут быть суммы, уплачиваемые в соответствии с договором продавцу; суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг; вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги; иные расходы, непосредственно связанные с приобретением ценных бумаг.

Если по приобретенным ценным бумагам основную часть затрат составляют суммы, уплачиваемые по договору продавцу, то остальные затраты по приобретению ценных бумаг могут признаваться организацией в качестве прочих расходов, т.e. учитываться на счете 91 "Прочие доходы и расходы", а не на счете 58 "Финансовые вложения".

Первоначальной стоимостью перечисленных ниже финансовых вложений признается:

- по вкладам в уставный капитал организации - денежная оценка, согласованная учредителями (участниками организации);

- полученным безвозмездно - их рыночная стоимость на дату принятия к учету;

- внесенным в счет вклада организации - товарища по договору простого товарищества - по стоимости отражения в бухгалтерском балансе на дату вступления договора в силу;

- приобретенным по договорам, предусматривающим исполнение обязательств неденежными средствами, - стоимость активов, переданных или подлежащих передаче организацией.

При оплате финансовых вложений иностранной валютой их первоначальная стоимость определяется в рублях путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату принятия к учету.

Ценные бумаги, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Последующая оценка финансовых вложений. Первоначальная стоимость финансовых вложений, по которой они приняты к учету, может изменяться. Для целей последующей оценки финансовых вложений они разделяются на две группы:

- вложения, по которым может быть определена текущая рыночная стоимость (приобретение акций и др.);

- вложения, по которым рыночная стоимость не определяется (вклады в уставные капиталы других организаций, предоставленные займы, уступленная дебиторская задолженность, облигации и др.).

Финансовые вложения первой группы отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.

Такие корректировки могут производиться ежемесячно или ежеквартально. Результаты корректировки списываются на финансовые результаты коммерческой организации в качестве прочих доходов и расходов.

Финансовые вложения второй группы отражаются в бухгалтерском учете и отчетности по первоначальной стоимости. При этом по долговым ценным бумагам разрешается разницу между первоначальной и номинальной стоимостью равномерно списывать на финансовые результаты коммерческой организации и уменьшение или увеличение расходов некоммерческой организации.

Кроме того, по долговым ценным бумагам и предоставленным займам организации могут составлять расчеты их оценки по дисконтированной стоимости без осуществления записей в бухгалтерском учете.

Оценка финансовых вложений при их выбытии (погашении, продаже, безвозмездной передаче, передаче в счет вклада в уставный капитал другой организации и пр.). Финансовые активы, по которым определяется текущая рыночная стоимость, оцениваются на момент выбытия исходя из последней оценки.

Финансовые вложения, по которым текущая рыночная стоимость не определяется, в момент выбытия оценивают одним из следующих способов:

- по первоначальной стоимости каждой единицы учета;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

По первоначальной стоимости каждой единицы учета списывают вклады в уставные капиталы других организаций (за исключением акций акционерных обществ), предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторскую задолженность, приобретенную на основании уступки права требования.

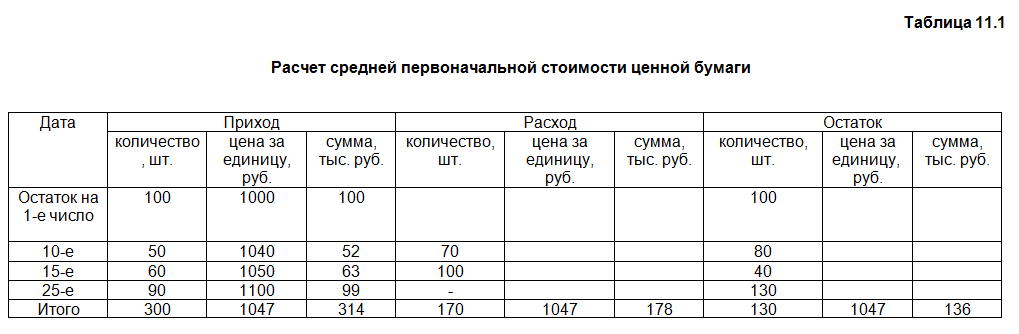

Ценные бумаги при их выбытии могут оцениваться по средней первоначальной стоимости, которая определяется по каждому виду ценных бумаг по данным об их стоимости и количестве на начало месяца и поступившим в течение месяца ценным бумагам (табл. 11.1).

По данным приведенного примера, средняя первоначальная стоимость одной ценной бумаги составила в данном месяце 1047 руб. (314 000 руб. : 300 шт.). Стоимость выбывших ценных бумаг составила 178 тыс. руб., а оставшихся на конец месяца - 136 тыс. руб.

При использовании способа ФИФО выбывшие ценные бумаги (по данным приведенной таблицы) оценивают следующим образом:

100 шт. по 1000 руб. = 100 000 руб.

50 шт. по 1040 руб. = 52 000 руб.

20 шт. по 1050 руб. = 21 000 руб.

---------------------------------------------------------

Итого 170 шт. на 173 000 руб.

Оставшиеся на конец месяца ценные бумаги оценивают:

40 шт. по 1050 руб. = 42 000 руб.

90 шт. по 1100 руб. = 99 000 руб.

---------------------------------------------------------

Итого 130 шт. на 141 000 руб.

Учет доходов и расходов по финансовым вложениям

Доходы по финансовым вложениям признаются в качестве:

- доходов от обычных видов деятельности;

- прочих доходов.

В первом случае доходы отражаются по кредиту счета 90 "Продажи"; во втором случае - по кредиту счета 91 "Прочие доходы и расходы".

Например, в организациях, предметом деятельности которых является участие в уставных капиталах других организаций, начисление дохода (выручки) отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счет 90 "Продажи". Если предмет деятельности организаций иной, то начисление дохода по вкладам в уставный капитал другой организации отражают по дебету счета 76 и кредиту счета 91 "Прочие доходы и расходы".

Расходы по финансовым вложениям также могут признаваться в качестве:

- расходов по обычным видам деятельности;

- прочих расходов.

В первом случае они учитываются по дебету счета 90, во втором случае - по дебету счета 91.

Основная часть расходов, связанных с обслуживанием финансовых вложений (оплата услуг банка и депозитария за хранение финансовых вложений, предоставление выписки со счета депо и т.п.), признается в качестве прочих расходов. Прочими расходами признаются также расходы, связанные с предоставлением организацией займов другим организациям.

Обесценение финансовых вложений и создание резерва под обесценение

Под обесценением финансовых вложений понимают устойчивое существенное снижение их стоимости. Разница между учетной стоимостью финансовых вложений и суммой снижения их стоимости называется расчетной стоимостью финансовых вложений. Данный показатель исчисляют по тем финансовым вложениям, по которым не определяют текущую рыночную стоимость.

Обесценение финансовых вложений происходит при появлении у организаций - эмитентов ценных бумаг признаков банкротства, совершении на рынке ценных бумаг сделок с ценными бумагами по цене существенно ниже их стоимости, отсутствии или существенном снижении поступлений от финансовых вложений и т.п. При возникновении указанных или подобных ситуаций организация обязана осуществлять проверку наличия условий устойчивого снижения стоимости финансовых вложений.

Если проверкой будет подтверждено устойчивое существенное снижение стоимости финансовых вложений, то на разницу между их учетной и расчетной стоимостью организация образует резерв под обесценение финансовых вложений.

Образование резерва отражается по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 59 "Резервы под обесценение финансовых вложений". Сумма резерва используется для формирования балансовой стоимости финансовых вложений, которая выступает как разница между учетной стоимостью и созданным резервом. Вместе с тем созданный резерв обеспечивает покрытие возможных убытков по операциям с финансовыми вложениями.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Проверка может производиться на отчетные даты промежуточной бухгалтерской отчетности.

Если по результатам проверки выявляется дальнейшее снижение расчетной стоимости финансовых вложений, то сумма созданного резерва соответственно увеличивается. При повышении расчетной стоимости финансовых вложений на сумму повышения уменьшают созданный резерв.

При этом дебетуют счет 59 "Резервы под обесценение финансовых вложений" и кредитуют счет 91 "Прочие доходы и расходы". Аналогичная запись делается при списании с баланса финансовых вложений, по которым ранее были созданы соответствующие резервы. Аналитический учет по счету 59 "Резервы под обесценение финансовых вложений" ведется по каждому резерву.

Если до конца года, следующего за годом создания резерва под обесценение финансовых вложений, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец года к финансовым результатам организации соответствующего года (дебетуют счет 59 и кредитуют счет 91).

Учет вкладов в уставные капиталы других организаций

Вклады в уставные капиталы других организаций учитывают на счете 58 "Финансовые вложения", субсчет 1 "Паи и акции".

Вклады могут быть внесены в денежной форме или в виде имущества. Переданное имущество оценивается по договоренности сторон на основе реальных рыночных цен.

Денежные вклады списывают с кредита счета 51 "Расчетные счета" или 52 "Валютные счета" в дебет счета 58. Валютные средства пересчитывают в рубли по официальному курсу ЦБ РФ, действующему на день передачи средств, независимо от суммы в рублях, зачисленной в уставный капитал проинвестированной организации.

При передаче имущества дебетуют счет 58 и кредитуют счета 01 "Основные средства", 04 "Нематериальные активы", 10 "Материалы", 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства", 41 "Товары", 43 "Готовая продукция".

Переданное имущество отражается на счете 58 в согласованной оценке. Со счетов 01 и 04 имущество списывается по остаточной стоимости. Одновременно сумму амортизации по переданным основным средствам и нематериальным активам списывают в дебет счетов 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов" с кредита счетов 01 и 04.

Со счетов 10, 20, 23, 29, 41, 43 имущество списывают по фактической себестоимости или в иной оценке, принятой организацией.

Разница между оценкой вклада, отраженной по счету 58, и стоимостью переданного имущества отражается на счете 91 "Прочие доходы и расходы" в качестве прочего дохода или расхода.

Пример

Переданы в счет вклада в уставный капитал в согласованной оценке материалы на 100 000 руб. и готовая продукция на 100 000 руб. Стоимость материалов по учетным ценам - 80 000 руб., а готовой продукции - 110 000 руб.

Передача имущества оформляется следующими бухгалтерскими записями.

По материалам:

Дебет счета 58 - 100 000 руб.

Кредит счета 10 - 80 000 руб.

Кредит счета 91 - 20 000 руб.

По готовой продукции:

Дебет счета 58 - 100 000 руб.

Дебет счета 91 - 10 000 руб.

Кредит счета 43 - 110 000 руб.

Начисление доходов на вклады в уставные капиталы других организаций отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по причитающимся дивидендам и другим доходам", и кредиту счета 91 "Прочие доходы и расходы".

При поступлении доходов дебетуют счета 51 "Расчетные счета" или 52 "Валютные счета" и кредитуют счет 76.

Организация может получить доходы от долевого участия в других организациях в форме продукции (работ, услуг) этих организаций. В этом случае начисление доходов оформляют уже указанной бухгалтерской записью. Поступление дивидендов отражают по дебету следующих счетов:

- 08 "Вложения во внеоборотные активы" - на стоимость поступивших основных средств и оборудования к установке и нематериальных активов;

- 10 "Материалы" - на поступившие материалы и других счетов учета имущества с кредита счета 76.

Операции по возврату участнику его вклада в уставный капитал организации при ее ликвидации или выходе организации-вкладчика из состава ее участников в виде денежных средств или другого имущества отражаются по дебету счетов 50, 51, 52, 01, 04, 10, 41 и других счетов с кредита счета 58.

Учет финансовых вложений в ценные бумаги

Ценная бумага - это денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившему такой документ.

В соответствии со ст. 143 ГК РФ к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Оценка ценных бумаг. При оценке ценных бумаг учитывают следующие показатели.

Номинальная стоимость - сумма, обозначенная на бланке ценной бумаги. Суммарная стоимость всех акций по номинальной стоимости отражает величину уставного капитала организации.

Эмиссионная стоимость - цена продажи ценной бумаги при ее первичном размещении, которая может не совпадать с номинальной стоимостью. Разница между указанными видами оценки ценных бумаг, умноженная на их количество, составляет эмиссионный доход организации.

Курсовая (рыночная) стоимость - цена, определяемая как результат котировки ценных бумаг на вторичном рынке. Она отражает равновесие между совокупным спросом и предложением в определенном интервале времени.

Ликвидационная стоимость акций и облигаций - стоимость реализуемого имущества ликвидируемой организации в фактических ценах, выплачиваемая на одну акцию или облигацию.

Выкупная стоимость - сумма, выплачиваемая акционерным обществом за приобретение собственных акций или при досрочном погашении облигаций (стоимость так называемых отзывных акций и облигаций).

Балансовая стоимость акций - определяется по данным баланса делением собственных источников имущества на количество выпущенных акций.

Учетная стоимость - сумма, по которой ценные бумаги отражаются в балансе организации в данный момент времени.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности финансовые вложения принимаются к учету в сумме фактических затрат для инвестора.

Учет акций. Акция - это ценная бумага, подтверждающая внесение ее владельцем средств в уставный капитал акционерного общества, дающая право на получение дохода от его деятельности, распределение остатков имущества при ликвидации общества и, как правило, на участие в управлении этим обществом. Акции являются частными ценными бумагами, выпускаются только негосударственными организациями на длительный период и не имеют установленных сроков обращения.

Акции бывают именными и на предъявителя, обыкновенными и привилегированными.

Именные акции содержат имя собственника. Их движение отражают в книге регистрации акций с указанием в ней данных о каждой именной акции, времени ее приобретения и о количестве акций у отдельных акционеров.

По акциям на предъявителя в книге записывают только общее их количество.

Обыкновенные акции не дают владельцу преимущественных прав на получение дивидендов, но дают право голоса в акционерном обществе.

Привилегированные акции обеспечивают владельцу преимущественное право на получение дивидендов в форме гарантированного фиксированного процента, но не дают ему права голоса в акционерном обществе, если иное не предусмотрено уставом.

Размер дивидендов по обыкновенным акциям определяется один раз в год советом директоров акционерного общества, исходя из полученной прибыли и потребностей в ее использовании для развития акционерного общества, и утверждается собранием акционеров.

Учет движения акций осуществляют на счете 58 "Финансовые вложения", субсчет 1 "Паи и акции".

Приобретение акций отражают по дебету субсчета 1 счета 58, а продажу - по кредиту указанного субсчета.

Купленные акции учитывают на счете 58 в сумме фактических затрат на их приобретение. Фактические затраты складываются из покупной цены и дополнительных расходов по приобретению акций. Покупная цена состоит из номинальной цены и суммы премии, уплачиваемой эмитенту, или скидки, предоставляемой эмитентом.

Акции могут оплачиваться в рублях, иностранных валютах, предоставлением имущества в собственность или пользование акционерного общества. При любой форме оплаты стоимость акций выражается в рублях.

Если акции оплачены неполностью, но инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям, то акции приходуют по полной сумме фактических затрат. В дебет счета 58 относят оплаченную сумму с кредита денежных счетов и неоплаченную часть со счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты за приобретенные акции". В этом случае в балансе приобретенные акции отражают также по фактическим затратам, а неоплаченную часть - по статье кредиторской задолженности.

В остальных случаях суммы, внесенные под подлежащие приобретению акции, учитывают по дебету счета 76, субсчет "Расчеты за приобретенные акции", с кредита денежного счета 51 или 52. В балансе эти суммы отражают по статье дебиторской задолженности.

Ценные бумаги, полученные в качестве вклада в уставный капитал по стоимости, оговоренной в учредительных документах, приходуются по счету 58 с кредита счета 75 "Расчеты с учредителями".

Приобретенные акции хранят в депозитарии или кассе самой организации. В функции депозитария, как правило, входят хранение акций, получение дивидендов по ним и перепродажа по поручению владельца.

При хранении акций в кассе организации их записывают в специальном реестре (книге), составляемом в двух экземплярах (для кассира и бухгалтерской службы). В реестре указывают наименование эмитента каждой акции, ее номинальную цену, покупную стоимость, номер и серию, общее количество и дату покупки и продажи.

Акции относят к финансовым вложениям, по которым может определяться текущая рыночная стоимость. Для отражения текущей рыночной стоимости акций в отчетности на дату ее составления производят корректировку их оценки на предыдущую отчетную дату. Результаты корректировки отражают на счетах 58 "Финансовые вложения" и 91 "Прочие доходы и расходы".

Пример

На начало года стоимость пакета акций составила 100 000 руб. Текущая рыночная стоимость акций составила на конец кварталов:

I - 90 000 руб.;

II - 105 000 руб.;

III - 110 000 руб.;

IV - 112 000 руб.

В бухгалтерском учете ежеквартально будут произведены следующие бухгалтерские записи:

-¬

1) Дебет счета 91 "Прочие доходы и ¦

расходы" ¦> 10 000 руб. (100 000 - 90 000)

Кредит счета 58 "Финансовые вложения", ¦

субсчет 1 "Паи и акции" ¦

--

-¬

2) Дебет счета 58-1 ¦

¦> 15 000 руб. (105 000 - 90 000)

Кредит счета 91 ¦

--

-¬

3) Дебет счета 58-1 ¦

¦> 5000 руб. (110 000 - 105 000)

Кредит счета 91 ¦

--

-¬

4) Дебет счета 58-1 ¦

¦> 2000 руб. (112 000 - 110 000)

Кредит счета 91 ¦

--

Начисление дивидендов по акциям производится по дебету счета 76, субсчет "Расчеты по причитающимся дивидендам и другим доходам", и кредиту счета 91 "Прочие доходы и расходы". Сумма начисленных дивидендов отличается от объявленной величины дивидендов на сумму налога на доходы, уплачиваемого в соответствии с действующим законодательством самим акционерным обществом при начислении дивидендов акционерам.

Поступившие дивиденды отражают по дебету счетов учета денежных средств и кредиту счета 76, субсчет "Расчеты по причитающимся дивидендам и другим доходам".

При операциях получения дивидендов в иностранной валюте возможно образование курсовой разницы вследствие разности рублевой оценки сумм дивидендов по курсу на дату принятия на учет по счету 76 и на дату фактического зачисления дивидендов на валютный счет организации. Курсовые разницы относятся на счет 91 "Прочие доходы и расходы".

Пример

Начислено дивидендов организации на сумму 15 тыс. долл. США. Курс рубля по отношению к доллару составлял на дату начисления дивидендов 30 руб., а на день поступления дивидендов - 32 руб.

В этом случае начисление дивидендов в сумме 450 тыс. руб. (15 тыс. долл. х 30) отражается по дебету счета 76, субсчет "Расчеты по причитающимся дивидендам и другим доходам", и кредиту счета 91 "Прочие доходы и расходы". При зачислении дивидендов на валютный счет в дебете счета 52 отражают сумму 480 тыс. руб., по кредиту счета 76 - 450 тыс. руб. и по кредиту счета 91 - 30 тыс. руб. (курсовая разница).

Организация может получать дивиденды в форме продукции (работ, услуг) акционерного общества. В этом случае начисление дивидендов оформляют обычной бухгалтерской проводкой (дебет счета 76, кредит счета 91), а поступление дивидендов отражают по дебету счетов 08 "Вложения во внеоборотные активы" (на поступившие основные средства), 10 "Материалы" (на производственные запасы), 58 "Финансовые вложения" (на новые акции акционерного общества) и других счетов с кредита счета 76.

Продажа акций оформляется следующими бухгалтерскими записями:

--¬

Дебет счета 76 "Расчеты с разными ¦

дебиторами и кредиторами" ¦

Кредит счета 91 "Прочие доходы и ¦> на продажную стоимость акций

расходы" ¦

--

-¬

Дебет счета 91 "Прочие доходы и ¦

расходы" ¦

Кредит счета 58 "Финансовые ¦> на балансовую стоимость акций

вложения" ¦

--

Дополнительные расходы по продаже акций также списываются в дебет счета 91.

Разница между дебетовыми и кредитовыми оборотами счета 91 показывает финансовый результат от продажи акций. Эту разницу списывают со счета 91 на счет 99 "Прибыли и убытки".

При ликвидации акционерного общества, акции которого имеются в организации, производят такие же бухгалтерские записи, как и при продаже акций.

Собственные акции, выкупленные у акционеров, учитывают на счете 81 "Собственные акции (доли)" по фактическим затратам.

Учет долговых ценных бумаг. Долговые ценные бумаги - это обязательства, размещенные эмитентами на фондовом рынке для заимствования денежных средств. В отечественной практике к долговым ценным бумагам относят облигации, сберегательные и депозитные сертификаты, чеки и векселя.

Облигация - ценная бумага, подтверждающая обязательство возместить ее владельцу номинальную стоимость с уплатой фиксированного процента.

Существуют следующие виды облигаций:

- государственные и частные (выпускаемые коммерческими банками, акционерными обществами и др.);

- именные и на предъявителя;

- процентные и беспроцентные;

- свободно обращающиеся и с ограниченным кругом обращения (облигации государственного валютного займа, некоторые частные облигации и др.).

Именные (зарегистрированные) облигации подлежат регистрации. Их владельцам выдается сертификат, свидетельствующий о праве лица на обладание указанными в нем долговыми обязательствами. Облигации на предъявителя специально не учитываются, проценты по ним получают по купонному листу, от которого отрезается соответствующий купон.

По процентным облигациям выплачивается доход в форме процента, владельцу беспроцентных облигаций предоставляется право на приобретение соответствующих товаров или услуг.

Депозитный сертификат - это письменное свидетельство кредитного учреждения о депонировании денежных сумм, удостоверяющее право владельца по истечении срока на получение суммы депозита и установленных процентов к нему.

Синтетический учет долговых ценных бумаг осуществляют на счете 58 "Финансовые вложения", субсчет 2 "Долговые ценные бумаги".

Приобретенные долговые ценные бумаги приходуют на счете 58 по фактическим затратам на их приобретение, состоящим из покупной цены и расходов по приобретению ценных бумаг.

По долговым ценным бумагам разрешается разницу между первоначальной и номинальной их стоимостью равномерно списывать на финансовые результаты в течение срока обращения этих ценных бумаг.

При продаже облигаций с нарастающими процентами в дни, не совпадающие с днями выплаты процентов, покупатель и продавец разделяют соответствующие суммы. В этом случае покупатель уплачивает продавцу помимо рыночной стоимости облигации проценты, которые причитаются за период, прошедший с момента последней их выплаты. При этом сумму процентов целесообразно учитывать в составе расходов будущих периодов.

На счетах операции отражают следующим образом:

Дебет счета 58 - на рыночную стоимость облигаций

Дебет счета 97 - на проценты с момента последней их выплаты

Кредит счетов 51 или 52 - на покупную стоимость облигаций (рыночную плюс проценты).

При приобретении долговых ценных бумаг иностранных эмитентов затраты по их приобретению пересчитываются в рубли по валютному курсу ЦБ РФ, действовавшему в день совершения операции. Учет таких ценных бумаг ведется в двух валютах - в рублях и в валюте, в которой выражена номинальная цена долгового обязательства.

Порядок выплаты доходов по ценным бумагам определяется условиями их выпуска. По облигациям выплаты процентов осуществляются, как правило, два раза в год в определенном размере от их номинальной стоимости (с отделением соответствующего купона от облигации). По депозитным сертификатам проценты выплачиваются при предъявлении сертификатов к оплате.

Сумму начисленных процентов по долговым обязательствам отражают по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по причитающимся дивидендам и другим доходам", и кредиту счета 91 "Прочие доходы и расходы". Одновременно с начислением процентов часть разницы между первоначальной и номинальной стоимостью ценных бумаг относят на финансовый результат организации.

При этом если покупная стоимость приобретенных ценных бумаг выше их номинальной стоимости, то при каждом начислении причитающегося по ценным бумагам дохода производят списание части разницы между покупной и номинальной стоимостью с кредита счета 58 "Финансовые вложения" в дебет счета 91 "Прочие доходы и расходы".

Пример

Организация приобрела облигации на 60 тыс. руб. при номинальной их стоимости 50 тыс. руб. Срок погашения облигаций наступает через 10 лет. Процент на облигации составляет 20% в год и выплачивается по окончании года.

Оприходование облигаций оформляется следующей проводкой:

-¬

Дебет счета 58 "Финансовые вложения" ¦

¦> 60 тыс. руб.

Кредит счета 51 "Расчетный счет" ¦

--

По окончании года начислен доход на облигации в сумме 10 тыс. руб. (50 тыс. х 20%), разница между покупной и номинальной ценами облигаций составила также 10 тыс. руб. (60 тыс. - 50 тыс.), а в расчете на один год - 1000 руб. Разница между годовым доходом на облигации и годовой разницей между покупной и номинальной ценой составит 9 тыс. руб. (10 000 - 1000).

По окончании года начисление дохода с учетом указанных разниц оформляется следующей бухгалтерской записью:

Дебет счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по причитающимся дивидендам и другим доходам" - на сумму годового дохода (10 тыс. руб.)

Кредит счета 58 "Финансовые вложения" - на годовую часть разницы между покупной и номинальной ценой (1000 руб.) Кредит счета 91 "Прочие доходы и расходы" - на разницу между доходом и годовой частью разницы (9 тыс. руб.).

Начисленную сумму дохода (10 тыс. руб.) зачисляют на расчетный счет с кредита счета 76 "Расчеты с разными дебиторами и кредиторами".

В бухгалтерском балансе на начало следующего года стоимость облигаций будет отражена в сумме 59 тыс. руб. (60 000 - 1000).

Если покупная стоимость ценных бумаг ниже номинальной стоимости, то при каждом начислении причитающегося по ним дохода производят доначисление части разницы между покупной и номинальной стоимостью. При этом на сумму причитающегося дохода по ценным бумагам дебетуют счет 76 "Расчеты с разными дебиторами и кредиторами"; на часть разницы между покупной и номинальной стоимостью, приходящейся на данный период, дебетуют счет 58 "Финансовые вложения"; на совокупную сумму дохода и части разницы между покупной и номинальной ценой кредитуют счет 91 "Прочие доходы и расходы".

Пример

Покупная цена приобретенных облигаций составила 40 тыс. руб. при номинальной их стоимости 50 тыс. руб. Срок погашения облигации - 10 лет, годовой процент дохода - 20%.

Бухгалтерские записи:

-¬

1) Дебет счета 58 "Финансовые вложения" ¦

¦> 40 тыс. руб.

Кредит счета 51 "Расчетный счет" ¦

--

2) Дебет счета 76 "Расчеты с - на сумму годового дохода

разными дебиторами и кредиторами" (10 тыс. руб.)

Дебет счета 58 "Финансовые вложения" - на годовую часть разницы между

покупной и номинальной ценой

(1000 руб.)

Кредит счета 91 "Прочие доходы и - на совокупную сумму дохода и

расходы" части разницы между покупной и

номинальной ценой (11 тыс. руб.)

-¬

3) Дебет счета 51 "Расчетный счет" ¦

Кредит счета 76 "Расчеты с ¦> на сумму дохода по облигациям

разными дебиторами и кредиторами" ¦ (10 тыс. руб.)

--

При погашении или продаже ценных бумаг их списывают с кредита счета 58 "Финансовые вложения" в дебет счета 91 "Прочие доходы и расходы" по их стоимости в момент продажи. Выручку от продажи ценных бумаг зачисляют на счета учета денежных средств с кредита счета 91. Прибыль и убыток от продажи ценных бумаг списывают со счета 91 "Прочие доходы и расходы" на счет 99 "Прибыли и убытки".

При операциях с долговыми ценными бумагами в иностранных валютах может возникать курсовая разница. Эта разница списывается на счет 91.

Учет финансовых вложений в займы

По предоставленным займам текущая рыночная стоимость не определяется - они отражаются в бухгалтерском учете и отчетности по первоначальной стоимости. Организациям разрешается рассчитывать их оценку по дисконтированной стоимости. При этом записи в бухгалтерском учете не производятся.

Предоставленные другим организациям денежные и иные займы учитывают по дебету счета 58 "Финансовые вложения", субсчет 3 "Предоставленные займы", с кредита денежных и других счетов (07 "Оборудование к установке", 10 "Материалы" и т.п.). Договор займа может быть возмездным (с уплатой процентов) и безвозмездным.

При договоре возмездного займа размер и порядок выплаты процентов определяются договором. Проценты по договору займа могут выплачиваться в согласованном сторонами порядке. Если такой порядок не оговорен, то проценты выплачиваются ежемесячно до дня фактического возврата займа.

При отсутствии в договоре прямых указаний о размере процентов их величина определяется существующей по местожительству либо местонахождению заимодавца банковской ставкой рефинансирования. В настоящее время в качестве такой ставки применяют единую учетную ставку ЦБ РФ по кредитным ресурсам, предоставляемым коммерческим банкам (ставка рефинансирования ЦБ РФ).

Начисление дивидендов по предоставленным займам отражают по дебету счета 76 и кредиту счета 91, а поступление дивидендов - по дебету денежных счетов и кредиту счета 76.

Начисление и последующее получение дивидендов по займам в форме продукции (работ, услуг) отражают вначале по дебету счета 76 и кредиту счета 91, а затем по дебету счетов 08 (на стоимость поступивших основных средств), 10 (на стоимость поступивших материалов) и других счетов с кредита счета 76.

Возврат займов отражают по дебету денежных и других соответствующих счетов (07 "Оборудование к установке", 10 "Материалы", 41 "Товары" и др.) и кредиту счета 58.

Если заемщик не возвращает в срок сумму займа, то на эту сумму должны уплачиваться проценты, которые определяются исходя из учетной ставки банковского процента, существующей в месте жительства (для граждан) или в месте его нахождения (для юридического лица).

Суммы начисленных штрафных санкций отражают по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет 2 "Расчеты по претензиям", и кредиту счета 91 "Прочие доходы и расходы".

Для целей налогообложения суммы причитающихся штрафных санкций включаются в состав прочих доходов заимодавца только по мере их признания заемщиком или присуждения арбитражным судом.

Таким образом, при займе денежных средств заимодавец составляет следующие проводки:

-¬

1) Дебет счета 58 ¦

¦> предоставление суммы займа

Кредит счета 51 (52, 50) ¦

--

-¬

2) Дебет счета 76 ¦

¦> начислены проценты по

Кредит счета 91 ¦ предоставленному займу

--

-¬

3) Дебет счета 51 (52, 50) ¦

¦> возвращены суммы займа

Кредит счета 58 ¦

--

-¬

4) Дебет счета 51 ¦

¦> получены проценты по займу

Кредит счета 76 ¦

--

-¬

5) Дебет счета 76 ¦

¦> начислены штрафные санкции за

Кредит счета 91 ¦ невозвращение в срок займа

--

-¬

Дебет счета 51 ¦

¦> поступили суммы штрафов

Кредит счета 76-2 ¦

--

При займе вещей, определенных родовыми признаками, в первой и третьей проводках вместо счетов учета денежных средств используют счета учета соответствующего имущества (07 "Оборудование к установке", 10 "Материалы" и др.). Соответствующие счета имущества вместо счетов учета денежных средств могут быть использованы и по четвертой проводке, если начисленные проценты по займам получены в виде имущества.

Учет операций по совместной деятельности

Учет операций по совместной деятельности осуществляется в соответствии с ПБУ 20/03 "Информация об участии в совместной деятельности" (6).

ПБУ 20/03 определяет правила отражения хозяйственных операций в бухгалтерском учете и отчетности организации в случае совместного:

- осуществления операций;

- использования активов;

- осуществления деятельности.

Совместно осуществляемые операции. При совместно осуществляемых операциях каждым участником договора выполняется определенный этап производства продукции, выполнения работы или оказания услуги с использованием собственных активов. При этом каждый участник договора отражает на отдельных аналитических счетах соответствующих синтетических счетов свою часть расходов и обязательств, а также причитающуюся ему долю экономических выгод или дохода в соответствии с условиями договора и применительно к правилам, установленным ПБУ 12/2000 "Информация по сегментам" (7).

Участник, выполняющий заключительный этап совместно произведенного процесса, учитывает доли продукции, причитающейся другим участникам договора, за балансом. Если договором предусмотрена продажа продукции (работ, услуг), то доходы других участников отражаются у участника, продавшего продукцию (работы, услуги) в качестве обязательств перед другими участниками.

Организации, участвующие в совместно осуществляемых операциях, включают данные по этой деятельности в свою бухгалтерскую отчетность. При этом в рамках отчетного сегмента о совместной деятельности отражаются:

- активы, используемые для участия в договоре;

- обязательства, возникшие в связи с участием в договоре;

- расходы, понесенные участником договора;

- доходы, полученные участником договора.

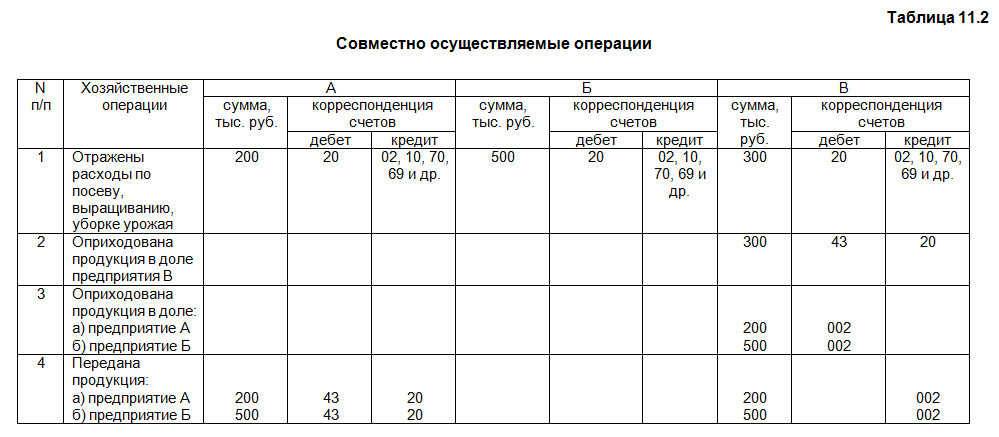

Порядок отражения совместно осуществляемых операций тремя участниками договора рассмотрен в табл. 11.2.

Пример

Три организации объединили ресурсы и усилия для выращивания сельскохозяйственной продукции: организация А производит посев, организация Б выполняет остальные работы по выращиванию продукции, организация В собирает урожай.

Совместно используемые активы. Совместно используемыми активами считается имущество, находящееся в общей долевой собственности нескольких юридических лиц, заключивших договор о совместном использовании этого имущества с целью получения экономических выгод или дохода.

Активы, принадлежащие участникам договора на праве долевой собственности и внесенные ими в качестве вклада, по-прежнему учитываются ими на соответствующих счетах бухгалтерского учета и в состав финансовых вложений не переводятся. Каждый из участников договора обособленно на отдельных аналитических счетах отражает долю расходов и обязательств, а также долю доходов от совместного использования активов в соответствии с условиями договора.

Если по условиям договора расчеты с заказчиками или покупателями осуществляются одним из участников, то доходы, причитающиеся другим участникам договора, отражаются в его бухгалтерском учете в качестве обязательств перед другими участниками.

Учет хозяйственных операций, связанных с выполнением договора о совместно используемых активах, осуществляется каждым участником в общеустановленном порядке с учетом правил, определенных ПБУ 12/2000.

Данные об участии в совместной деятельности в части активов, обязательств, расходов и доходов у каждого участника договора формируют показатели бухгалтерской отчетности путем построчного суммирования аналогичных показателей. В рамках отчетного сегмента о совместной деятельности отражаются:

- доля участника в совместно используемых активах;

- обязательства, возникшие непосредственно у участника договора;

- доля участника в обязательствах, возникших у него совместно с другими участниками договора;

- расходы, понесенные непосредственно участником договора;

- доля в расходах, понесенных совместно с другими участниками договора;

- доля в доходах, полученных совместно с другими участниками договора. Порядок учета хозяйственных операций по совместно используемым активам рассмотрен на примере, изложенном в табл. 11.3.

Пример

Организации А и Б заключили договор о сдаче в аренду здания, находящегося в долевой собственности данных организаций. Стоимость здания - 1 млн. руб., организации А принадлежит 30% площади здания, организации Б - 70%. Расчеты с заказчиком осуществляет организация Б. Аренда является одним из видов основной деятельности организации Б.

Таблица 11.3

| N п/п | Хозяйственные операции | А | Б | ||||

|---|---|---|---|---|---|---|---|

| сумма, тыс. руб. | корреспонденция счетов | сумма, тыс. руб. | корреспонденция счетов | ||||

| дебет | кредит | дебет | кредит | ||||

| 1 | Начислена амортизация за месяц | 600 | 91 | 02 | 1400 | 20 | 02 |

| 2 | Отражены расходы по оплате коммунальных платежей | 15000 | 91 | 76 | 35000 | 20 | 76 |

| 3 | Начислена заработная плата работникам, занятым исполнением договора | 5000 | 91 | 70 | 10000 | 20 | 70 |

| 4 | Начислены социальные платежи | 1300 | 91 | 69 | 2600 | 20 | 69 |

| 5 | Начислена арендная плата в доле: | ||||||

| а) организации А | 45000 | 62 | 76 | ||||

| б) организации Б | 105000 | 62 | 90 | ||||

| 6 | Начислен НДС в доле: | ||||||

| а) организации А | 8100 | 76 | 68 | ||||

| б) организации Б | 18900 | 90 | 68 | ||||

| 7 | Начислен доход организации А | 36900 | 76 | 91 | |||

| 8 | Получена арендная плата | 150000 | 51 | 62 | |||

| 9 | Перечислен доход организации А | 36900 | 51 | 76 | 36900 | 76 | 51 |

| 10 | Списаны расходы за месяц организации Б | 49000 | 90 | 20 | |||

| 11 | Списан финансовый результат | 15000 | 91 | 99 | 37100 | 90 | 99 |

Совместная деятельность. В соответствии с гражданским законодательством совместная деятельность без создания для этой цели юридического лица осуществляется на основе договора простого товарищества между ее участниками. По договору о простом товариществе стороны (участники) обязуются путем объединения имущества и усилий совместно действовать для достижения общей хозяйственной или другой цели, не противоречащей законодательным актам Российской Федерации. Договором определяются:

- участник, который осуществляет ведение общих дел;

- размеры денежных и имущественных взносов каждым участником;

- порядок распределения между участниками результатов совместной деятельности.

Участник, которому поручено ведение общих дел, действует на основании доверенности, выданной остальными участниками договора.

Имущество, объединенное участниками договора для совместной деятельности, учитывают на отдельном (обособленном) балансе у участника, которому поручено ведение общих дел.

Данные отдельного (обособленного) баланса в баланс предприятия-участника, ведущего общие дела, не включаются.

Участник, ведущий общие дела, составляет и предоставляет участникам договора о простом товариществе информацию, необходимую им для формирования отчетной, налоговой и иной документации в порядке и сроки, оговоренные договором.

Распределение прибыли, убытков и других результатов совместной деятельности между участниками договора о простом товариществе осуществляется в порядке, предусмотренном договором.

Каждый участник включает свою долю прибыли, полученную в результате совместной деятельности, в состав прочих доходов при формировании финансовых результатов.

Учет совместной деятельности организацией-товарищем. Стоимость передаваемого имущества участниками подлежит отражению на балансе как краткосрочные или долгосрочные финансовые вложения в зависимости от срока, на который заключен договор о совместной деятельности (счет 58 "Финансовые вложения").

К счету 58 вводится отдельный субсчет 4 "Вклады по договору простого товарищества", внутри которого ведется аналитический учет по каждому договору и видам взносов.

По дебету счета 58 показывается балансовая стоимость передаваемого имущества в корреспонденции с кредитом счетов 01 "Основные средства", 04 "Нематериальные активы", 10 "Материалы" и других счетов.

Сумму начисленной амортизации по основным средствам и нематериальным активам списывают соответственно с дебета счета 02 "Амортизация основных средств" и 05 "Амортизация нематериальных активов" в кредит счетов 01 и 04.

Подтверждением получения взносов по совместной деятельности для участников является авизо об оприходовании имущества участников, ведущих общие дела, или первичный учетный документ о получении имущества (копия накладной, квитанция к кассовому ордеру и т.п.).

Вложения вклада по договору простого товарищества денежными средствами отражают по дебету счета 58 с кредита счетов по учету денежных средств.

Прибыль, убыток и другие результаты совместной деятельности, распределяемые между участниками, учитывают в следующем порядке:

- прибыль - по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счета 91 "Прочие доходы и расходы". При получении участниками средств в размерах, определенных в соответствии с договором, задолженность списывают с кредита счета 76 в корреспонденции со счетами учета денежных средств (51 "Расчетные счета", 52 "Валютные счета", 50 "Касса" и т.д.);

- убытки - по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 76. По мере перечисления участниками средств соответствующих источников для погашения полученного убытка участнику, ведущему общие дела, задолженность со счета 76 списывается в корреспонденции с кредитом счетов учета денежных средств.

Каждый товарищ включает свою долю прибыли, подлежащую получению в результате совместной деятельности, в состав прочих доходов при формировании финансового результата.

Активы, полученные организацией-товарищем после прекращения совместной деятельности, принимаются к учету в оценке, числящейся в отдельном балансе на дату принятия решения о прекращении совместной деятельности.

По мере поступления имущества дебетуют счета учета ценностей (объекты основных средств, товары, материалы, денежные средства и пр.) и кредитуют счет 58, субсчет 4 "Вклады по договору простого товарищества".

В случае возникновения разницы между стоимостной оценкой вклада, учтенного в составе финансовых вложений, и стоимостью полученных активов после прекращения совместной деятельности эта разница включается в состав прочих доходов и расходов. По принятому к учету после прекращения совместной деятельности амортизируемому имуществу устанавливаются новые сроки начисления амортизации в соответствии с правилами, определенными ПБУ 6/01.

При составлении бухгалтерской отчетности в бухгалтерском балансе организация-товарищ вклад в совместную деятельность отражает в составе финансовых вложений (в случае существенности отдельной статьей). В отчете о прибылях и убытках причитающаяся организации-товарищу по итогам раздела прибыль или убыток включается в состав прочих доходов или расходов.

В пояснениях к указанным формам отчетности в рамках раскрытия информации по отчетному сегменту о совместной деятельности организацией-товарищем показывается доля:

- участия в совместной деятельности;

- в общих договорных обязательствах;

- в совместно понесенных расходах;

- в совместно полученных доходах.

Учет совместной деятельности товарищем, ведущим общие дела. Участник, ведущий общие дела, обеспечивает отдельный учет операций по договору о простом товариществе и связанных с выполнением своей уставной деятельности. Он должен составлять как минимум два бухгалтерских баланса - по деятельности своего юридического лица и по совместной деятельности.

Денежные или иные имущественные взносы участников договора отражают по дебету счетов учета соответствующих ценностей 01 "Основные средства", 10 "Материалы" и др. и кредиту счета 80 "Вклады товарищей".

Для каждого договора о простом товариществе должен быть открыт отдельный субсчет, внутри которого ведется аналитический учет по каждому участнику договора.

Учет имущества, внесенного участниками по договору о совместной деятельности, осуществляется в оценке, предусмотренной в договоре, на основании первичных учетных документов об оприходовании имущества.

Приобретенное или созданное в ходе совместной деятельности имущество отражают в учете в сумме фактических затрат на его приобретение, изготовление и др.

Учет приобретения или создания новых объектов основных средств, нематериальных активов и других долгосрочных вложений, осуществляемых за счет дополнительных взносов участников, ведется в установленном порядке и осуществляется за счет дополнительных перечислений денежных средств товарищей согласно принятым решениям.

Поступившие денежные средства отражают по дебету счетов учета денежных средств и кредиту счета 80.

Начисление амортизации по основным средствам и нематериальным активам осуществляется в общеустановленном порядке вне зависимости от фактического срока их использования и применяемых ранее методов начисления амортизации до заключения договора о совместной деятельности.

По окончании отчетного периода выявленный на счете 99 "Прибыли и убытки" финансовый результат подлежит списанию на счет 84 "Нераспределенная прибыль (непокрытый убыток)".

Распределение прибыли, убытков и других результатов совместной деятельности между участниками договора простого товарищества отражают в бухгалтерском учете в следующем порядке:

- прибыль - по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 75 "Расчеты с учредителями", субсчет 2 "Расчеты по выплате доходов". При перечислении участниками сумм, причитающихся согласно договору, задолженность со счета 75-2 списывают в корреспонденции с кредитом счетов учета денежных средств;

- убыток - по дебету счета 75-2 и кредиту счета 84 "Нераспределенная прибыль (непокрытый убыток)", а по мере погашения участниками полученного убытка - по дебету счетов учета денежных средств в корреспонденции со счетом 75-2.

Если договором простого товарищества предусмотрено распределение других результатов совместной деятельности, например готовой продукции, то списание готовой продукции со счета 43 "Готовая продукция" в порядке ее распределения между участниками договора осуществляется с использованием счета 90 "Продажи".

Товарищ, ведущий общие дела, составляет и предоставляет участникам договора о совместной деятельности информацию, необходимую им для формирования отчетной, налоговой и иной документации. На дату прекращения договора о совместной деятельности товарищ, ведущий общие дела, составляет ликвидационный баланс. Причитающееся каждому товарищу по итогам раздела имущество учитывается как погашение его доли участия (вклада) в совместной деятельности. Активы, полученные организацией-товарищем после прекращения совместной деятельности, принимаются к бухгалтерскому учету в оценке, числящейся в отдельном балансе на дату принятия решения о прекращении деятельности.

Возврат денежных средств, внесенных участниками в качестве первоначальных и дополнительных взносов, показывают по дебету счета 80 вклады товарищей в корреспонденции с кредитом счетов учета денежных средств.

Возврат имущества, причитающегося каждому участнику в соответствии с условиями договора простого товарищества, отражают по дебету счета 80 "Вклады товарищей" и кредиту счетов учета имущества (01, 04, 10, 40, 41 и др.).

Сумму амортизации по основным средствам и нематериальным активам, начисленную за период совместной деятельности, списывают с дебета счетов 02 "Амортизация основных средств" и 05 "Амортизация нематериальных активов" соответственно в кредит счетов 01 и 04.

Аналитический учет по счету 80 "Вклады товарищей" ведется по каждому договору простого товарищества и каждому участнику договора.

Учет финансовых векселей

В тех случаях, когда организации приобретают векселя как объект финансовых вложений, их учет осуществляется в соответствии с порядком, установленным для учета ценных бумаг.

Приобретенные финансовые векселя учитывают на счете 58 "Финансовые вложения".

Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора.

Переход права собственности на финансовые векселя с банковским индоссаментом происходит в момент вручения векселя, а на векселя, передаваемые с именным индоссаментом, - в момент передачи векселя с совершенным на нем именным индоссаментом. Документами, подтверждающими переход права собственности на векселя, могут служить акты передачи векселей или сами векселя.

Проценты по финансовому векселю могут включаться в его номинальную цену или оплачиваться сверх номинальной цены.

В первом случае предъявленные к платежу финансовые векселя списывают со счета 58 в дебет счета 91 "Прочие доходы и расходы". Полученные по векселю платежи отражают по дебету счетов учета денежных средств и кредиту счета 91.

При оплате процентов по финансовому векселю сверх номинальной цены полученные суммы процентов отражают по дебету счетов учета денежных средств и кредиту счета 91 "Прочие доходы и расходы". Предъявленные затем к оплате финансовые векселя списывают со счета 58 в дебет счета 91. Финансовый результат от операции с финансовыми векселями списывают со счета 91 на счет 99 "Прибыли и убытки".

Финансовые векселя, как и другие ценные бумаги, должны быть описаны в Книге учета ценных бумаг.

Аналитический учет финансовых вложений

Аналитический учет финансовых вложений должен обеспечить информацию по видам данных вложений и организациям, в которые осуществлены эти вложения. По государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете в обязательном порядке формируется следующая информация: наименование эмитента и название ценной бумаги, номер, серия и т.д., номинальная цена, цена покупки, расходы, связанные с приобретением, общее количество, дата покупки, продажи или иного выбытия, место хранения.

Построение аналитического учета финансовых вложений должно также обеспечить возможность получения данных о долгосрочных и краткосрочных вложениях.

Учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которых составляется сводная бухгалтерская отчетность, ведется на счете 58 "Финансовые вложения" обособленно.

Все ценные бумаги, хранящиеся в организации, должны быть описаны в Книге учета ценных бумаг. Книга учета ценных бумаг должна иметь следующие реквизиты: наименование эмитента; номинальная цена ценной бумаги; покупная стоимость; номер, серия и др.; общее количество; дата покупки; дата продажи. Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы. Исправления в Книгу учета ценных бумаг могут вноситься лишь с разрешения руководителя и главного бухгалтера с указанием даты внесения исправлений.

В случае ведения Книги учета ценных бумаг с помощью средств вычислительной техники информация может формироваться в виде выходного документа на машиночитаемых носителях. Распечатка информации с машиночитаемых носителей осуществляется по мере необходимости или по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры, но не реже одного раза в год.

Ответственность за организацию хранения Книги учета ценных бумаг несет руководитель организации.

При хранении бланков (сертификатов) ценных бумаг в депозитарии они продолжают числиться в бухгалтерском учете у организации-владельца с указанием в аналитическом учете реквизитов депозитария, которому они переданы на хранение. Начисление расходов по оплате услуг депозитариев отражается по дебету счета 91 "Прочие доходы и расходы" и кредиту счетов учета расчетов, а при перечислении депозитарию указанных сумм - по дебету счетов учета расчетов и кредиту счетов учета денежных средств.

Инвентаризация финансовых вложений

При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливается:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных на балансе ценных бумаг;

- сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

- своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков погашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий, т.е. специализированное хранилище ценных бумаг, и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

Выявленные при инвентаризации неучтенные ценные бумаги приходуются по дебету счета 58 "Финансовые вложения" с кредита счета 91 "Прочие доходы и расходы".

Недостачи и потери от порчи ценных бумаг списывают со счета 58 в дебет счета 94 "Недостачи и потери от порчи ценностей". Некомпенсируемые потери ценных бумаг, связанные со стихийными бедствиями, пожарами и т.п., списывают с кредита счета 58 в дебет счета 91 "Прочие доходы и расходы".

Элементы учетной политики по финансовым вложениям

Основные элементы учетной политики по финансовым вложениям определены ПБУ 19/02 (5):

- определение состава затрат, включаемых в первоначальную стоимость финансовых вложений;

- установление срока корректировки оценки финансовых вложений, по которым можно определить их текущую рыночную стоимость;

- определение порядка списания разницы между первоначальной и номинальной стоимостью в течение срока их обращения по долговым ценным бумагам;

- выбор способа оценки финансовых вложений при их выбытии.

Определение состава затрат, включаемых в первоначальную стоимость финансовых вложений. Финансовые вложения принимают к учету по первоначальной стоимости. Эта стоимость может определяться:

а) с учетом всех фактических затрат на их приобретение;

б) по сумме, уплачиваемой по договору продавцу.

Второй вариант обычно применяют в том случае, когда основную часть затрат по приобретенным ценным бумагам составляют суммы, уплачиваемые по договору продавцу. Остальные затраты по приобретению ценных бумаг признаются организацией в качестве прочих расходов и учитываются на счете 91 "Прочие доходы и расходы", а не на счете 58 "Финансовые вложения".

Второй вариант определения первоначальной стоимости финансовых вложений используют обычно при небольшом объеме финансовых вложений в организации, когда они не могут оказать существенное влияние на ее финансовые показатели (прочие расходы ежемесячно списывают на финансовый результат).

Следует при этом иметь в виду, что в налоговом учете стоимость приобретенных ценных бумаг определяется с учетом расходов на их приобретение. Для обеспечения сопоставимости бухгалтерского и налогового учета целесообразно определять первоначальную стоимость финансовых вложений с учетом всех расходов на их приобретение.

Установление срока корректировки оценки финансовых вложений, по которым можно определить их текущую рыночную стоимость. Финансовые вложения, по которым можно определить текущую рыночную стоимость (акциям, государственным и корпоративным облигациям), отражаются в бухгалтерской отчетности по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.

Указанная корректировка может производиться:

а) ежемесячно;

б) ежеквартально.

Выбранный вариант корректировки стоимости указанных финансовых вложений следует указать в учетной политике организации.

Определение порядка списания разницы между первоначальной и номинальной стоимостью в течение срока их обращения по долговым ценным бумагам. По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, разницу между первоначальной и номинальной стоимостью разрешается списывать:

а) равномерно в течение срока их обращения;

б) при их выбытии.

При сопоставлении этих вариантов обычно делают вывод о том, что при первом варианте трудоемкость учета несколько увеличивается. Вместе с тем необходимо иметь в виду, что при равномерном списании указанной разницы обеспечивается одинаковый доход по ценным бумагам в течение срока их обращения, что особенно важно при значительных финансовых вложениях в долговые ценные бумаги. Кроме того, данный вариант списания указанной разницы соответствует порядку ее списания, установленному НК РФ. Унификация бухгалтерского и налогового учета позволит снизить трудоемкость учета по данной операции.

Выбор способа оценки финансовых вложений при их выбытии. Финансовые вложения, по которым текущая рыночная стоимость не определяется, в момент выбытия оценивают одним из следующих способов:

- по первоначальной стоимости каждой единицы учета;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

При выборе способа оценки финансовых вложений при их выбытии следует иметь в виду, что в условиях роста цен на ценные бумаги их оценка по средней первоначальной стоимости по сравнению с оценкой по способу ФИФО увеличивает стоимость проданных ценных бумаг, что оказывает влияние на величину объема продажи по счету 91 "Прочие доходы и расходы", прибыли и всех показателей, исчисляемых на основе объема продажи и прибыли.

Стоимость остатка ценных бумаг при оценке по средней первоначальной стоимости, наоборот, оказывается меньшей, чем при способе ФИФО, что может оказать влияние на балансовую стоимость внеоборотных активов (включающих долгосрочные финансовые вложения) и оборотных активов (включающих краткосрочные финансовые вложения; и показателей, рассчитываемых с использованием стоимости имущества (в том числе на коэффициенте текущей платежеспособности).

Раскрытие информации о финансовых вложениях в бухгалтерской отчетности

Сведения о долгосрочных и краткосрочных финансовых вложениях на начало и конец отчетного года по основным их видам (вклады в уставные капиталы других организаций, государственные и муниципальные ценные бумаги, ценные бумаги других организаций, предоставленные займы, депозитные вклады, прочие финансовые вложения) приведены в разделе "Финансовые вложения" Приложения к бухгалтерскому балансу (ф. N 5).

Кроме того, в Отчете о движении денежных средств (ф. N 4) содержатся данные о поступлении денежных средств по дивидендам и процентам по финансовым вложениям и расходе денежных средств на финансовые вложения и на выплату дивидендов и процентов по ценным бумагам.

Информация о процентах к получению и уплате и доходах от участия в организациях содержится в разделе "Прочие доходы и расходы" Отчета о прибылях и убытках (ф. N 2).

В соответствии с ПБУ 19/02 в бухгалтерской отчетности финансовые вложения отражаются с разделением на краткосрочные и долгосрочные.

Кроме того, в бухгалтерской отчетности подлежит раскрытию следующая информация:

- о способах оценки финансовых вложений при их выбытии по группам (видам) и о последствиях изменения способов оценки;

- о стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость, и о финансовых вложениях, по которым текущая рыночная стоимость не определяется;

- о разнице между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой соответствующих финансовых вложений;

- по долговым ценным бумагам - о разнице между их стоимостью в течение их срока обращения;

- о стоимости и видах ценных бумаг и иных финансовых вложениях, обремененных залогом и переданных другим организациям и лицам;

- по долговым ценным бумагам и предоставленным займам - данные об их оценке по дисконтированной стоимости, величине данной стоимости, способах дисконтирования;

- о резерве под обесценение финансовых вложений с указанием вида финансовых вложений, величины резерва, созданного в отчетном году и признанного прочим доходом отчетного периода, сумм, использованных в отчетном году.

Организации, являющиеся участниками договора о совместной деятельности, обязаны раскрыть в пояснительной записке к бухгалтерской отчетности следующую информацию:

- цель совместной деятельности (производство продукции, выполнение работ и т.д.) и вклад в нее;

- способ извлечения экономической выгоды или дохода (совместно осуществляемые операции, используемые активы, совместная деятельность);

- классификация отчетного сегмента (операционный или географический);

- стоимость активов и обязательств, относящихся к совместной деятельности;

- сумма доходов, расходов, прибыли или убытка, относящихся к совместной деятельности.

Задание. Записать корреспонденции счетов по операциям финансовых вложений

| N п/п | Операции | Корреспондирующие счета | |

|---|---|---|---|

| дебет | кредит | ||

| 1 | Переданы в счет вклада в уставный капитал другой организации основные средства в договорной оценке:

на согласованную стоимость на остаточную стоимость на разницу между согласованной стоимостью и остаточной (первая выше) | ||

| 2 | Списана амортизация по переданным основным средствам | ||

| 3 | Начислено за доставку основных средств, переданных в счет вклада в уставный капитал | ||

| 4 | Списан финансовый результат от передачи основных средств в счет вклада в уставный капитал другой организации:

прибыль убыток | ||

| 5 | Начислен и получен доход от долевого участия в другой организации (по переданным основным средствам) | ||

| 6 | Приобретены государственные облигации по цене выше номинальной стоимости | ||

| 7 | Начислен доход на облигации по окончании года | ||

| 8 | Списана часть разницы между стоимостью приобретения облигаций и номинальной стоимостью | ||

| 9 | Приобретены облигации по цене ниже номинальной | ||

| 10 | Начислен годовой доход по облигациям | ||

| 11 | Доначислена годовая часть разницы между покупной и номинальной ценой | ||

| 12 | Приобретены акции в иностранной валюте | ||

| 13 | Начислены дивиденды по акциям в иностранной валюте | ||

| 14 | Поступили дивиденды по акциям в иностранной валюте | ||

| 15 | Отражена курсовая разница, возникшая вследствие разности рублевой оценки дивидендов на момент начисления и поступления | ||

| 16 | Реализованы акции по продажной цене | ||

| 17 | Списана балансовая стоимость | ||

| 18 | Отражены расходы по продаже акций | ||

| 19 | Списан финансовый результат от продажи акций:

прибыль убыток | ||

| 20 | Предоставлены займы другим организациям | ||

| 21 | Начислены проценты по предоставленным займам | ||

| 22 | Возвращены ранее выданные займы | ||

| 23 | Предоставлены займы в натуральной форме | ||

| 24 | Отражен возврат займов в натуральной форме | ||