Основы бухгалтерского учета

- Виды хозяйственного учета

- Определение и основные задачи бухгалтерского учета

- Пользователи бухгалтерской информации

- Объекты бухгалтерского учета и их классификация

- Оценка имущества и обязательств

- Документирование хозяйственных операций

- Счета и двойная запись

- Синтетический и аналитический учет

- Оборотные ведомости

- План счетов бухгалтерского учета

- Учетные регистры

- Формы бухгалтерского учета

- Организация бухгалтерского учета

- Права, обязанности и ответственность главного бухгалтера

- Инвентаризация имущества и финансовых обязательств

- Система нормативного регулирования бухгалтерского учета и отчетности в России

- Основные нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учета в организациях Российской Федерации

- Основные правила (принципы) бухгалтерского учета

- Учетная политика организации

- Понятие о GAAP, МСФО и директивах ЕС

- Выбор системы бухгалтерского учета на малых и средних предприятиях

Виды хозяйственного учета

В настоящее время в России можно выделить четыре вида хозяйственного учета: статистический (статистика), оперативный (оперативно-технический), бухгалтерский (бухгалтерия) и налоговый.

Статистический учет изучает закономерности и взаимосвязи массовых общественных явлений и процессов. При наблюдении за различными массовыми явлениями, происходящими на предприятиях, в организациях и учреждениях, в статистическом учете исчисляют количественные и качественные показатели производительности труда, объема производства, заработной платы и др. Полученные результаты обрабатывают и обобщают в масштабе районов, областей, республик, отдельных отраслей и народного хозяйства в целом.

От других видов учета статистический отличается широким кругом изучаемых объектов. Он изучает не только хозяйственные явления, но и другие стороны жизни общества (рождаемость детей и смертность населения, его движение и т.д.) путем статистических наблюдений (переписей, обследований или специальной регистрации).

При статистическом учете используют данные бухгалтерского и оперативного учета, а также организуют первичный учет на предприятиях, организациях и учреждениях. Для изучения общественных явлений статистика использует специальные методы исследования: выборочные наблюдения, группировку, индексный метод и др.

Оперативный учет применяют для наблюдения и контроля за отдельными фактами и операциями хозяйственной деятельности предприятий, организаций, учреждений с целью оперативного на них воздействия.

Оперативный учет вводится в основном в тех случаях, когда необходимо быстрее получить данные о хозяйственных операциях (ежедневные сведения о выпуске продукции, расходе фонда заработной платы, себестоимости продукции, рентабельности, сведения о поставках нефти, газа в другие страны и др.). Вместе с тем он охватывает и те хозяйственные операции, которые не находят непосредственного отражения в бухгалтерском и статистическом учете (явка работников на предприятие и уход с него, работа машин и станков, их простои, режим технологического процесса и т.д.).

Для обеспечения действенности контроля показатели оперативного учета включают только самые необходимые краткие данные. Их часто не документируют, а сообщают устно. Следовательно, оперативный учет характеризуется краткостью и быстротой получения учетных сведений.

Данные оперативного учета часто получают путем непосредственного наблюдения, однако в настоящее время все шире используют различные механические и автоматические измерительные и регистрирующие приборы и устройства.

При оперативном учете пользуются всеми тремя видами измерителей (натуральными, трудовыми, стоимостными), чаще натуральными и трудовыми.

Ряд показателей оперативного учета передают в вышестоящие организации, например, данные о выпуске продукции, обеспеченности сырьем. Такие показатели обобщают и включают в состав оперативной отчетности, которая служит для наблюдения за соответствующими процессами в масштабе отраслей и народного хозяйства.

Понятие налогового учета введено НК РФ. Налоговый учет осуществляется организациями для определения налоговой базы по налогу на прибыль. Для ведения налогового учета используются правильно оформленные бухгалтерские документы. Налоговый учет можно вести в общеустановленных регистрах бухгалтерского учета, в которые при необходимости вводятся соответствующие изменения, или использовать специальные регистры налогового учета.

Определение и основные задачи бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В данном определении отражены:

- основные этапы учетного процесса (вначале любой учетный объект наблюдается, затем измеряется, осуществляются его регистрация, дальнейшая обработка учетной информации для ее передачи пользователям);

- основные отличия бухгалтерского учета от других видов - статистического и оперативного.

Эти отличия следующие. Предмет бухгалтерского учета ограничивается рамками хозяйствующего субъекта. Он уже, чем в статистике, изучающей помимо хозяйственной деятельности другие стороны общественной жизни, но шире, чем в оперативном учете, учитывающем только отдельные стороны хозяйственной деятельности организаций. Поскольку, как уже упоминалось, в бухгалтерском учете отражается вся информация об имуществе, обязательствах и хозяйственных операциях организации, он должен быть сплошным и непрерывным, что необязательно в статистике и оперативном учете. В бухгалтерском учете его объекты обязательно отражаются в стоимостной оценке, так же необязательной в других видах учета.

Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.

Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

Основные задачи бухгалтерского учета:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям бухгалтерской отчетности - инвесторам, кредиторам и др.;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Пользователи бухгалтерской информации

Пользователей бухгалтерской информации можно разделить на три группы:

- администрация организации;

- сторонние пользователи информации с прямым финансовым интересом;

- сторонние пользователи информации с непрямым (косвенным) финансовым интересом.

Администрация организации - это совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

Представители администрации являются одними из основных пользователей бухгалтерской информации, состав которой для каждого представителя определяется в зависимости от функций, выполняемых им, и его должности. Собственников, совладельцев и первых руководителей организации, например, больше всего интересуют прибыльность и ликвидность организации (соотношение платежных средств и обязательств); менеджеров - информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т.п.

Основными критериями при определении состава информации для каждого работника администрации являются:

- ее соответствие функциям работника;

- стоимость информации;

- необходимость соблюдения коммерческой тайны.

Сторонние пользователи бухгалтерской информации с прямым финансовым интересом - это сегодняшние или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы. Они пользуются в основном информацией, содержащейся в бухгалтерской отчетности. На основании данных отчетности они делают выводы о финансовых перспективах в будущем, о ликвидности и платежеспособности организации.

Сторонние пользователи бухгалтерской информации с косвенным финансовым интересом - это налоговые органы, казначейство, департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России, аудиторские фирмы, Госкомстат, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Налоговые органы и казначейство, в отличие от других сторонних пользователей информации, имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты федеральных, республиканских и местных налогов на прибыль (доходы), налогов на добавленную стоимость (НДС) и на заработную плату, акцизов. Вся учетная информация представляется ревизорам вышеназванного департамента Минфина России и вышестоящих органов управления, а также аудиторам, осуществляющим по договору аудиторскую проверку.

Представителям Пенсионного фонда, Фонда социального страхования и фондов медицинского страхования представляется учетная информация, необходимая для проверки правильности отчислений в указанные фонды.

Сторонние пользователи, имеющие право на использование всей или части внутренней учетной информации, обязаны хранить коммерческую тайну организации.

Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Целесообразно указанный перечень оформлять приказом руководителя.

Остальные сторонние пользователи информации используют в основном данные бухгалтерской отчетности (как правило, для оценки финансового состояния). В органы Госкомстата представляется статистическая отчетность, при составлении которой, как правило, используются данные бухгалтерского учета.

Объекты бухгалтерского учета и их классификация

Предмет бухгалтерского учета - хозяйственная деятельность организации. Объектами, или составными частями, предмета бухгалтерского учета являются имущество (хозяйственные средства, активы) организации; обязательства организации (источники формирования ее имущества); хозяйственные операции, вызывающие изменение имущества и источников их формирования.

Активы - это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другими активами в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательств;

г) распределен между собственниками организации.

Материально-вещественная форма актива и юридические условия его использования не являются критериями отнесения его к активам.

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал) (рис. 1.1).

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, доходные вложения в материальные ценности, незавершенные капитальные вложения, долгосрочные финансовые вложения и некоторые другие.

Основные средства в практике планирования и учета - это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года. Они применяются в различных сферах приложения общественного труда (материальное производство, товарное обращение и непроизводственная сфера). Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация организации. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации.

Доходные вложения в материальные ценности - это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Капитальные вложения - это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

Финансовые вложения - это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года - краткосрочными. В состав внеоборотных активов включают только долгосрочные финансовые вложения.

Внеоборотные активы отражаются в первом разделе актива баланса.

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства - это сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. находящаяся на складе или отгруженная покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств) (рис. 1.2).

Собственный капитал - это вложения собственника и прибыль, накопленная за время деятельности организации. При определении финансового положения организации величина капитала определяется как разница между активами и обязательствами (чистая стоимость имущества).

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирования и поступлений. Собственный капитал отражен в первом разделе пассива баланса. Определения составных частей собственного капитала будут приведены в главе 2.

Обязательство - это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Погашение обязательств предполагает обычно отток соответствующих активов в виде выплаты денежных средств или передачи других активов (оказания услуг).

Погашение обязательств может происходить также в форме замены обязательств одного вида другим, преобразования обязательств в капитал, снятия требований со стороны кредитора.

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, заемные средства, кредиторская задолженность, обязательства по распределению.

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные - на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Кредиторская задолженность - это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Заемные средства - это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года - долгосрочными.

Обязательства по распределению - это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

Основные хозяйственные процессы промышленной организации - снабжение, производство и реализация продукции. Эти процессы состоят из отдельных хозяйственных операций, содержанием которых являются движение средств, смена одной формы имущества другой. Например, при реализации готовой продукции имущество организации меняет товарную форму на денежную.

У организации могут быть и другие хозяйственные операции - по ремонту основных средств, капитальному строительству и др. Однако основное содержание ее работы составляют процессы снабжения, производства и реализации продукции. Они взаимосвязаны, дополняют друг друга и являются объектами бухгалтерского учета.

Оценка имущества и обязательств

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку:

- имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования;

- имущества, произведенного в самой организации, - по стоимости его изготовления.

Фактически произведенные расходы включают в себя затраты на приобретение имущества, уплачиваемые проценты по предоставленному коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые сторонней организацией.

Текущая рыночная стоимость формируется на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены документально или экспертным путем.

При определении рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о стоимости отдельных объектов основных средств.

Стоимость изготовления - это фактически произведенные затраты на изготовление объекта имущества (стоимость израсходованных сырья, материалов, топлива и др.).

Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость объектов, полученных организацией по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты.

Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату совершения операции.

Документирование хозяйственных операций

Бухгалтерский документ - это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности. Хозяйственные операции отражаются на бумажных и машиночитаемых носителях информации (перфокартах, перфолентах, магнитных лентах и др.). Следовательно, документ - это любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной регистрации.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Формы и реквизиты документов. Форма документа определяется совокупностью показателей (реквизитов) и их расположением в документах. Наименование показателей и их количество в документах зависят в основном от содержания отражаемой хозяйственной операции. Некоторые реквизиты являются основными (обязательными) для каждого документа. Они определяют содержание отражаемых операций и придают документу доказательную силу. К таким реквизитам относят наименование документа; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц. Перечень должностей лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

В зависимости от характера операции и технологии обработки данных в первичные документы могут быть включены дополнительные реквизиты.

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным - непосредственно по окончании операции.

Ответственность за своевременное и доброкачественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Своевременное и достоверное создание первичных документов, передача их в установленных порядке и сроки для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации.

С 1 января 1999 г. организации применяют формы первичных учетных документов, содержащихся в Альбоме новых унифицированных форм первичной учетной документации, утвержденном постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Унифицированные формы первичных документов должны применяться в организации без изменений. Формы первичных документов, не предусмотренных альбомами унифицированных первичных документов, разрабатываются организацией самостоятельно. При этом они должны содержать все обязательные реквизиты.

Наряду с унификацией важное значение имеет стандартизация документов, т.е. установление одинаковых стандартных размеров бланков типовых документов.

С середины 1990-х годов в России начали распространяться корпоративные системы документооборота, которые предусматривают не только автоматизацию традиционных функций делопроизводства, но и реализацию принципиально новых возможностей управления документооборотом, в том числе выполнение справочно-информационной аналитической работы, использование электронного документооборота, осуществление централизованного контроля за документооборотом во всех подключенных к системе подразделениях.

Порядок составления и обработки документов. Документы следует составлять на бланках установленной формы с заполнением всех реквизитов. Если некоторые реквизиты не заполнены, то свободное место прочеркивают.

Запись в документах делают чернилами, шариковой ручкой или на пишущих и счетных машинах. В денежных документах сумму указывают цифрами и прописью. Документы должны быть оформлены аккуратно, текст и цифры написаны четко и разборчиво. Если в тексте или цифрах допущена ошибка, ее следует зачеркнуть (так, чтобы можно было прочесть зачеркнутое) и написать сверху правильный текст или сумму. Затем правильный текст или сумму повторяют на полях документа и заверяют подписью лица, оформляющего документ. Текст оговорки таков:

Написанному в исправление ошибки _______________________ верить

(новый текст или сумма)

Дата Подпись

В некоторых документах, например в приходных и расходных кассовых ордерах, исправления делать не разрешается.

Поступающие в бухгалтерию документы обязательно проверяют. Прежде всего производят проверку по форме, в процессе которой устанавливают необходимое количество заполненных реквизитов, наличие и правильность подписей, четкость и разборчивость заполнения документа. Затем осуществляют арифметическую проверку, при которой определяют правильность подсчетов в документе. После этого документы проверяют по существу, устанавливают законность и целесообразность хозяйственных операций.

Проверенные и принятые бухгалтерией документы подвергаются бухгалтерской обработке, которая включает в себя их расценку, группировку и разметку (контировку).

Расценка, или таксировка, документов - это денежная оценка указанных в документе материальных ценностей.

Группировка - это подбор однородных документов в пачки, что позволяет делать записи общими итогами. На основе групп первичных документов часто составляют сводные документы.

Разметка, или контировка, - это определение и запись корреспондирующих счетов по каждой хозяйственной операции, отраженной в документах.

После разметки данные документов о хозяйственных операциях записывают в синтетических и аналитических счетах, а использованные документы сдают в архив. Путь, который проходят документы от момента выписки до сдачи на хранение в архив, называется документооборотом.

Перед сдачей документов в архив их необходимо соответствующим образом подготовить: однородные первичные документы формируют в дела, содержащие обычно до 250 листов при толщине не более 4 см.

При формировании дел необходимо соблюдать следующие условия: документы постоянного и временного сроков хранения группировать в дела раздельно; подлинники должны быть отделены от копий, а годовые планы и отчеты - от квартальных и месячных; в дело должно быть включено по одному экземпляру каждого документа.

Каждый документ, помещенный в дело, должен быть оформлен в соответствии с требованиями государственных стандартов и других нормативных актов.

В дело группируются документы одного периода - месяца, квартала, календарного года, кроме переходящих дел (например, личные дела, не закрывающиеся по окончании календарного года). При наличии в деле документов за несколько месяцев документы помесячно разделяются листами бумаги с указанием месяца.

Приложения к документам независимо от даты их утверждения или составления присоединяются к документам, к которым они относятся.

Существуют определенные правила группировки в дела по видам и хронологии. Уставы, положения, инструкции, утвержденные распорядительными документами, являются приложениями к ним и группируются вместе с указанными документами; приказы по основной деятельности группируются отдельно от приказов по личному составу; подлинные экземпляры приказов по основной деятельности систематизируются и подшиваются в дела вместе с приложениями в порядке их номеров. Документы к приказам по основной деятельности группируются и подшиваются отдельно.

Приказы по личному составу группируются в дела в соответствии с установленными сроками их хранения. Документы, являющиеся основанием для издания приказа по личному составу, подшиваются в личные дела сотрудников или образуют самостоятельное дело в качестве приложений к данным приказам.

Плановые и отчетные документы хранятся в делах того года, к которому они относятся по своему содержанию, независимо от времени их составления или даты поступления. Например, отчет за 2009 г., составленный в 2010 г., должен быть отнесен к 2009 г.

Документы в отчетах необходимо располагать в определенной последовательности. Например, документы отчета о финансовой деятельности организации, состоящие из баланса, объяснительной записки и приложений к нему, располагают в таком порядке: объяснительная записка к отчету, баланс, а затем приложения. Лицевые счета сотрудников организации по заработной плате группируются в самостоятельные дела и располагаются в них пофамильно в алфавитном порядке. Протоколы заседаний совета трудового коллектива или собрания акционеров организации группируются по хронологии и порядку номеров. Документы, подготовленные к заседаниям, помещаются после протоколов в последовательности рассмотрения вопросов.

Переписка группируется за календарный год и систематизируется в хронологической последовательности: документ-ответ помещается за документом-запросом. Обзоры, докладные записки, акты, справки и другие документы, отражающие основное содержание деятельности предприятия, группируются в одном деле при условии, что они касаются одного и того же вопроса.

Папки с документами заключаются в переплет. На титульном листе указывают наименование организации, название и порядковый номер в деле с начала года, отчетный период (год, месяц), номер ведомости, общее количество листов в деле, срок хранения дела.

Сроки хранения отдельных первичных документов, ведомостей, отчетов и других материалов определены Перечнем типовых документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Федеральной архивной службой России 6 октября 2000 г.

Порядок и сроки хранения документов акционерных обществ определены постановлением Федеральной комиссии по рынку ценных бумаг от 16 июля 2003 г. N 03-33/пс "Положение о порядке и сроках хранения документов акционерных обществ".

В данном постановлении указывается, что часть документов АО должна храниться в соответствии с Перечнем типовых управленческих документов, утвержденным Федеральной архивной службой России:

- документы, подтверждающие права общества на имущество, находящееся на его балансе;

- внутренние документы общества;

- иные документы, предусмотренные правовыми актами Российской Федерации, уставом общества, органами управления общества.

Остальные документы по срокам хранения разделены на три группы:

- не менее одного года - документы месячной бухгалтерской отчетности и иные документы, содержащие информацию, подлежащую опубликованию или раскрытию иным способом в соответствии с федеральным законом;

- не менее пяти лет - документы бухгалтерского учета общества и квартальной бухгалтерской отчетности, отчеты независимых оценщиков, квартальные отчеты эмитентов за II, III, IV кварталы отчетного года;

- постоянно - годовые отчеты общества, квартальные отчеты эмитента за I квартал финансового года, учредительные документы общества, протоколы общих собраний акционеров, ревизионной комиссии, заседаний коллегиального исполнительного органа и ряд других документов.

Лицевые счета рабочих и служащих должны храниться (75-В) лет, где В - возраст лиц на момент прекращения ведения лицевого счета. При отсутствии лицевых счетов расчетные ведомости на выдачу заработной платы должны храниться в течение 75 лет. При прекращении деятельности организаций документы, связанные с начислением и выплатой заработной платы работникам, подлежат обязательной сдаче в государственные архивы.

Организация хранения документов общества обеспечивается его единоличным исполнительным органом, а в структурных подразделениях - их руководителями.

Общества, имеющие собственный архив, все расходы по хранению документов учитывают в составе общехозяйственных расходов.

Отбор документов, образовавшихся в деятельности общества, для их дальнейшего хранения или уничтожения осуществляется экспертной комиссией, возглавляемой одним из руководителей организации. Решение экспертной комиссии, в том числе акты о выделении документов с истекшими сроками хранения, утверждаются руководителем организации. Указанный акт вместе с описями хранится в архиве общества в формируемом деле.

В случае ликвидации общества документы по личному составу работников передаются в Государственный архив. Если общество имело договор с учреждением Государственного архива и часть его документов отнесена к составу Архивного фонда РФ, то эти документы также передаются в Государственный архив.

Место хранения остальных документов общества определяется председателем ликвидационной комиссии или конкурсным управляющим.

Изъятие первичных документов у организации разрешается только органам дознания, предварительного следствия и прокуратуры, судам и налоговым инспекциям на основе их постановлений в соответствии с действующим законодательством Российской Федерации. Изъятие документов оформляется протоколом, копия которого вручается под расписку руководителю организации или главному бухгалтеру. С разрешения и в присутствии представителей органов, проводящих изъятие документов, главный бухгалтер или другое должностное лицо может снять копии с изъятых документов с указанием основания и даты изъятия.

В случае пропажи или гибели первичных документов руководитель организации назначает комиссию по расследованию причин их пропажи или гибели. Результаты работы комиссии оформляют актом, который утверждается руководителем предприятия.

Отсутствие документов считается грубым нарушением правил учета доходов и расходов. Штраф за это нарушение составляет в соответствии со ст. 120 НК РФ 5000 руб., а если отсутствие документов привело к занижению налога, то штраф составит 10% от суммы неуплаченного налога, но не менее 15 000 руб. Чтобы избежать ответственности, необходимо доказать невиновность организации в отсутствии документов. Для этой цели составляют акты, утверждаемые руководителем организации и подтверждаемые соответствующими справками (о пожаре - из пожарной части, о краже - из милиции и т.д.).

При принятии дел новому главному бухгалтеру следует провести инвентаризацию и составить акты на отсутствующие документы. Затем целесообразно принять меры по восстановлению отсутствующих документов.

Счета и двойная запись

Понятие о счетах бухгалтерского учета. Непрерывное текущее наблюдение и контроль за хозяйственными операциями и за изменениями в составе имущества и источников его формирования осуществляются с помощью системы счетов бухгалтерского учета.

Счета открываются на каждый экономически однородный вид имущества, источников его формирования и хозяйственных операций в соответствии с классификацией объектов учета (счета "Касса", "Расчетные счета", "Основные средства", "Уставный капитал" и др.). Счет имеет форму двусторонней таблицы с графами "Дебет" и "Кредит"*(1).

Счет _______________________________

(наименование счета)

Дебет Кредит

-----------------------------T------------------------------

¦

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета.

Активные счета предназначены для учета имущества организации (счета "Касса", "Расчетные счета", "Основные средства" и др.). Пассивные счета предназначены для учета обязательств организации (источников формирования имущества организации) (счета "Уставный капитал", "Добавочный капитал" и др.).

Запись на счетах начинают с указания начального остатка, или начального сальдо*(2), имущества либо источников его формирования. При этом в активных счетах начальный остаток отражается по дебету, а в пассивных - по кредиту счета.

Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записывают на стороне остатка, а суммы, уменьшающие начальный остаток, - на противоположной стороне. Следовательно, в активных счетах увеличение будет отражаться по дебету счета, а уменьшение - по кредиту; в пассивных, наоборот, увеличение - по кредиту счета, уменьшение - по дебету. Если сложить суммы всех операций, записанных на сторонах счета, то получаются обороты счета. Итоговая сумма, записанная по дебету счета, называется дебетовым, а по кредиту счета - кредитовым оборотом. При подсчете оборотов начальный остаток не учитывается.

Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному остатку оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечный остаток записывают на той же стороне, что и начальный остаток. Следовательно, для установления конечного сальдо в активных счетах к начальному сальдо прибавляют оборот по дебету и вычитают оборот по кредиту. Новый остаток записывают по дебету счета, но возможно, что его не будет.

В пассивных счетах для определения конечного сальдо к начальному остатку прибавляют оборот по кредиту и вычитают оборот по дебету. Новый остаток отражают по кредиту счета; возможно, что его не будет. Если первоначального остатка не было, то сальдо на конец отчетного периода находят вычитанием из большего оборота меньшего. Записывают его на той стороне счета, на которой была отражена сумма большего оборота.

Схема строения активных и пассивных счетов такова:

Активный счет Пассивный счет

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T----------------

Начальное сальдо ¦ ¦Начальное сальдо

Увеличение (+) ¦ Уменьшение (-) Уменьшение (-) ¦Увеличение (+)

Конечное сальдо ¦ ¦Конечное сальдо

Помимо счетов для учета имущества организации (активных) и источников его формирования (пассивных) в бухгалтерском учете используют активно-пассивные счета, на которых отражаются одновременно и имущество организации, и источники его формирования.

Активно-пассивные счета бывают двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо (дебетовое и кредитовое одновременно). Счетом с односторонним сальдо является счет "Прибыли и убытки". Если у организации суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше сумм расходов, то разница между ними показывает убыток и сальдо по счету будет дебетовым.

К активно-пассивным счетам с двусторонним развернутым сальдо относится счет "Расчеты с разными дебиторами и кредиторами". Сальдо по дебету этого счета означает дебиторскую, а сальдо по кредиту - кредиторскую задолженность. Расчеты с дебиторами и кредиторами объединяют на одном счете для того, чтобы не открывать разные счета для организаций и учреждений, которые могут быть в разное время дебиторами и кредиторами.

В данном активно-пассивном счете записи по дебету могут иметь разное значение: либо увеличение дебиторской, либо уменьшение кредиторской задолженности. Разное значение имеет и запись по кредиту счета: либо увеличение кредиторской, либо уменьшение дебиторской задолженности.

Приведенная нами схема счета является упрощенной - на практике используются счета более сложной формы. Счета открывают и ведут в книгах, карточках и на свободных листах. Самая распространенная форма счета такова:

Для учета материальных ценностей пользуются счетом другой формы, в который помимо денежных измерителей вносят натуральные показатели.

Сущность и значение двойной записи на счетах

При изменениях в балансе, происходящих под влиянием хозяйственных операций, каждая операция вызывает равновеликие изменения в двух статьях баланса. Равенство итогов актива и пассива баланса не нарушается. При отражении операций на счетах, органически связанных с балансом и открываемых на основе его статей, каждая хозяйственная операция также будет вызывать двойные и равновеликие изменения. Это позволяет отражать хозяйственные операции на счетах способом двойной записи.

Сущность двойной записи состоит в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов. Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции, называется бухгалтерской статьей. Бухгалтерские статьи часто называют бухгалтерскими проводками, бухгалтерскими записями, реже - счетными формулами. Составить бухгалтерскую проводку - значит указать, на какую сторону каких счетов нужно записать сумму операции.

Сущность двойной записи можно рассмотреть на примере операций по изменению баланса. Для этого на основании каждой статьи начального баланса необходимо открыть отдельные счета (табл. 1.1).

Таблица 1.1

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

|---|---|---|---|

| 1. Основные средства | 50 000 | 1. Уставный капитал | 60 000 |

| 2. Материалы | 20 000 | 2. Кредиты банка | 20 000 |

| 3. Касса | 1 000 | 3. Расчеты с поставщиками | 10 000 |

| 4. Расчетный счет | 29 000 | 4. Расчеты по оплате труда | 10 000 |

| Баланс | 100 000 | Баланс | 100 000 |

Первая операция. Получено с расчетного счета в банке в кассу для выдачи заработной платы рабочим и служащим 10 000 руб.

Операция вызывает изменение на счетах "Касса" и "Расчетные счета". Оба они являются активными счетами, поскольку на них отражается имущество организации. Денежные средства в кассе увеличились на 10 000 руб., поэтому сумму нужно записать в дебет счета "Касса" (увеличение в активных счетах отражается по дебету счета). Денежные средства на расчетном счете уменьшились на 10 000 руб., поэтому сумму нужно записать в кредит счета "Расчетные счета" (уменьшение в активных счетах отражается по кредиту счета). Следовательно, по первой операции нужно сделать следующую запись:

¬

Дебет счета "Касса" ¦

¦> 10 000 руб.

Кредит счета "Расчетные счета"¦

-

На основании составленной бухгалтерской проводки 10 000 руб. записывают в дебет счета "Касса" и кредит счета "Расчетные счета" (запись обозначена цифрой 1, соответствующей номеру операции). По первой хозяйственной операции счета "Касса" и "Расчетные счета" оказались взаимосвязанными (корреспондирующимися).

Активные счета Пассивные счета

Счет "Основные средства" Счет "Уставный капитал"

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T--------------------

Сальдо 50 000¦ ¦Сальдо 60 000

-----------------¦ ¦--------------------

Оборот - ¦Оборот - Оборот - ¦Оборот -

Сальдо 50 000¦ ¦Сальдо 60 000

Счет "Материалы" Счет "Расчеты по краткосрочным

кредитам и займам"

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T--------------------

Сальдо 20 000¦ ¦Сальдо 20 000

-----------------¦ ¦--------------------

3) 20 000¦ ¦2) 5 000

Оборот 20 000¦Оборот - Оборот - ¦Оборот 5 000

Сальдо 40 000¦ ¦Сальдо 25 000

Счет "Касса" Счет "Расчеты с поставщиками

и подрядчиками"

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T--------------------

Сальдо 10 000¦ ¦Сальдо 10 000

-----------------¦ ¦--------------------

1) 10 000¦4) 10 000 2) 5 000¦3) 20 000

Оборот 10 000¦Оборот 10 000 Оборот 5 000¦Оборот 20 000

Сальдо 1 000¦ ¦Сальдо 25 000

Счет "Расчетные счета" Счет "Расчеты с персоналом

по оплате труда"

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T--------------------

Сальдо 29 000¦ ¦Сальдо 10 000

-----------------¦ ¦--------------------

¦1) 10 000 4) 10 000¦

Оборот - ¦Оборот 10 000 Оборот 10 000¦Оборот -

Сальдо 19 000¦ ¦Сальдо -

Вторая операция. Оплачена задолженность поставщикам за счет кредитов банка на 5000 руб. По этой операции корреспондируются два счета: "Расчеты по краткосрочным кредитам и займам" и "Расчеты с поставщиками и подрядчиками". Счет "Расчеты с поставщиками и подрядчиками" является пассивным, так как его остаток отражает источник обязательства организации. Задолженность перед поставщиками уменьшается, уменьшение в пассивном счете отражается по дебету счета, поэтому счет "Расчеты с поставщиками и подрядчиками" надо дебетовать на 5000 руб. Счет "Расчеты по краткосрочным кредитам и займам" также является пассивным. Остаток его увеличивается на 5000 руб., поэтому счет надо кредитовать на указанную сумму.

Следовательно, по второй операции должна быть составлена следующая бухгалтерская проводка:

¬

Дебет счета "Расчеты с поставщиками и подрядчиками" ¦

¦> 5 000 руб.

Кредит счета "Расчеты по краткосрочным кредитам и займам" ¦

-

На основании составленной проводки 5000 руб. заносят в дебет счета "Расчеты с поставщиками и подрядчиками" и в кредит счета "Расчеты по краткосрочным кредитам и займам" (запись обозначена цифрой 2).

Третья операция. Поступили от поставщиков материалы на сумму 20 000 руб. По операции корреспондируются счета "Материалы" и "Расчеты с поставщиками и подрядчиками".

Счет "Материалы" активный, запасы материала увеличиваются, поэтому он будет дебетоваться на 20 000 руб. Счет "Расчеты с поставщиками и подрядчиками" пассивный, задолженность перед поставщиками увеличивается, он будет кредитоваться на сумму 20 000 руб. По третьей операции будет составлена следующая бухгалтерская проводка:

¬

Дебет счета "Материалы" ¦

¦> 20 000 руб.

Кредит счета "Расчеты с поставщиками и подрядчиками" ¦

-

В соответствии с проводкой записывают 20 000 руб. в дебет счета "Материалы" и в кредит счета "Расчеты с поставщиками и подрядчиками".

Четвертая операция. Выдана из кассы заработная плата рабочим и служащим в размере 10 000 руб.

По операции корреспондируются два счета: "Касса" и "Расчеты с персоналом по оплате труда". Операция вызывает уменьшение средств в кассе, поэтому активный счет "Касса" надо кредитовать на 10 000 руб. Одновременно происходит уменьшение сальдо на пассивном счете "Расчеты с персоналом по оплате труда", который надо дебетовать. Бухгалтерская проводка будет иметь вид:

¬

Дебет счета "Расчеты с персоналом по оплате труда"¦

¦> 10 000 руб.

Кредит счета "Касса" ¦

-

Следовательно, 10 000 руб. записывают в дебет счета "Расчеты с персоналом по оплате труда" и в кредит счета "Касса".

После отражения всех операций на счетах подсчитывают обороты и выводят конечные сальдо счетов. Они полностью совпадают с суммами аналогичных статей баланса, составленного после отражения всех операций (табл. 1.2).

Таблица 1.2

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

|---|---|---|---|

| 1. Основные средства | 50 000 | 1. Уставный капитал | 60 000 |

| 2. Материалы | 40 000 | 2. Кредиты банка | 25 000 |

| 3. Касса | 1 000 | 3. Расчеты с поставщиками и подрядчиками по оплате труда | 25 000 |

| 4. Расчетный счет | 19 000 | 4. Расчеты с персоналом по оплате труда | - |

| Баланс | 110 000 | Баланс | 110 000 |

Приведенные операции, так же как и в балансе, охватывают все возможные типы изменений на счетах бухгалтерского учета: изменения только в активных счетах, только в пассивных счетах, в активных и пассивных счетах в сторону увеличения, в активных и пассивных счетах в сторону уменьшения.

Все рассмотренные хозяйственные операции отражались в равной сумме по дебету одного и по кредиту другого счета. Итог дебетовых оборотов всех счетов должен быть равен итогу кредитовых оборотов. Действительно, в примере сумма итогов дебетовых и кредитовых оборотов получилась равной и составила 45 000 руб. Нарушение равенства свидетельствует об ошибке в учете. Следовательно, с помощью двойной записи можно обнаружить ошибки в бухгалтерских записях, в этом состоит ее контрольное значение.

Вместе с тем двойная запись имеет большое познавательное значение, так как показывает, откуда (или за счет каких источников) поступили средства и куда они направляются. Например, корреспонденция счетов показывает, что деньги поступили в кассу с расчетного счета. По корреспонденции можно установить экономический смысл, содержание каждой хозяйственной операции.

¬

Дебет счета "Касса" ¦

¦> 10 000 руб.

Кредит счета "Расчетные счета" ¦

-

Составление бухгалтерских статей (проводок). Хронологические и систематические записи. Запись на счетах бухгалтерского учета производят на основании документов, которые подвергают бухгалтерской обработке.

Одним из этапов бухгалтерской обработки документов является запись корреспондирующих счетов по каждой операции, отраженной в документе, т.е. составление бухгалтерских проводок - контировка. Текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, называется, как уже отмечалось, бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью). Различают простые бухгалтерские проводки, в которых корреспондируются только два счета (все составленные ранее проводки - простые), и сложные, в которых один счет корреспондируется с несколькими счетами.

Пример

От подотчетного лица поступили на склад материалы на сумму 2000 руб., остаток подотчетной суммы (100 руб.) он сдал в кассу. Бухгалтерская проводка по этой операции:

Дебет счета "Материалы" _______________________________ 2 000 руб. Дебет счета "Касса" ___________________________________ 100 руб. Кредит счета "Расчеты с подотчетными лицами" __________ 2 100 руб.

Бухгалтерские проводки составляют на самом документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на отдельных специальных бланках (мемориальных ордерах).

Мемориальный ордер - это документ бухгалтерского оформления, содержащий указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета.

Для облегчения записей каждому счету присваивается определенный номер (шифр), поэтому при составлении бухгалтерских проводок указывают не наименование счетов, а их номера (счет "Касса" - N 50, счет "Расчетные счета" - N 51).

Мемориальный ордер N 1

запись за январь 200__ г.

3 января 200__ г.

| Основание (ссылка на документы или содержание операции) | По дебету счета | По кредиту счета | Сумма, руб. |

|---|---|---|---|

| По приходному кассовому ордеру N 1 | "Касса" | "Расчетные счета" | 10 000 |

| Итого | 10 000 |

Главный бухгалтер Подпись

При записи хозяйственных операций на счета их группируют по экономически однородным признакам, т.е. записывают по определенной системе. Отражение хозяйственных операций на счетах бухгалтерского учета называется систематической записью (регистрацией).

Наряду с систематической используется и хронологическая запись, т.е. регистрация хозяйственных операций в той последовательности, в какой они совершаются. Различия в экономическом содержании операции при этом не учитываются. Хронологическая запись ведется для обеспечения контроля за полнотой учета всех хозяйственных операций. В хронологическом порядке ведутся регистрационные журналы, кассовые книги и другие регистры.

| Порядковый номер мемориального ордера | Дата ордера | Сумма по мемориальному ордеру, руб. |

|---|---|---|

| 1 | 3 января | 10 000 |

| 2 | 4 января | 5 000 |

| 3 | 4 января | 20 000 |

| 4 | 5 января | 10 000 |

| Итого | 45 000 |

В данном регистрационном журнале отражены все операции, по которым составлены бухгалтерские проводки и мемориальные ордера.

Общий итог (45 000 руб.) равен итогам дебетовых и кредитовых оборотов по счетам. Следовательно, на счетах все операции отражены в правильных суммах.

Синтетический и аналитический учет

Рассмотренные счета бухгалтерского учета, как правило, соответствовали статьям баланса. На них отражались обобщенные (синтетические) данные об имуществе и обязательствах организации. Счета, на которых имущество организации, ее обязательства и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими. К ним относятся счета "Основные средства", "Материалы", "Уставный капитал", "Расчеты с персоналом по оплате труда" и др. Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

Для оперативного руководства хозяйственной деятельностью, а также контроля за сохранностью имущества обобщающих данных, получаемых с помощью синтетического учета, недостаточно. Например, кроме данных об общей сумме основных средств необходимо иметь сведения о конкретных видах основных средств (здания, оборудование, машины и т.п.). Помимо данных об общей сумме задолженности рабочим и служащим нужны сведения о задолженности каждому работнику в отдельности. Для получения детальных, подробных, расчлененных (аналитических) данных об объектах бухгалтерского учета применяют аналитические счета.

Счета, на которых отражаются детальные данные по каждому отдельному виду имущества, обязательств организаций и процессов, называются аналитическими. Учет, осуществляемый на аналитических счетах, называется аналитическим.

Аналитические счета открываются в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду имущества, обязательств организаций и процессов. Следовательно, между синтетическими и аналитическими счетами существует прямая связь, которая проявляется в следующем. Остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых в дополнение своего синтетического счета. Каждую хозяйственную операцию, записанную по дебету или кредиту синтетического счета, отражают в той же сумме соответственно на дебете или кредите нескольких аналитических счетов, открытых в дополнение к своему синтетическому счету.

Прямую связь между синтетическими и аналитическими счетами можно рассмотреть на следующем примере.

Пример

На начало месяца за подотчетными лицами числилась задолженность в 10 000 руб., в том числе за А.В. Ивановым - 3000 руб., К.И. Петровым - 2500 руб., М.К. Сидоровым - 4500 руб. В кассе находилось 100 000 руб., запасы сырья и материалов составили 150 000 руб.

В течение месяца произошли следующие операции.

1. Поступили на склад материалы, оплаченные А.В. Ивановым из подотчетной суммы, - 2000 руб.

2. Получен в кассу от А.В. Иванова остаток подотчетной суммы - 1000 руб.

3. Согласно авансовому отчету М.К. Сидорова приходуются оплаченные им из подотчетной суммы материалы на 4 500 руб.

4. Выдан из кассы аванс подотчетным лицам:

Иванову А.В. ___________ 2 000 руб.

Сидорову М.К. __________ 3 500 руб.

Итого __________________ 5 500 руб.

По первой операции 2000 руб. следует записать в дебет счета "Материалы" и в кредит счета "Расчеты с подотчетными лицами". Одновременно эту же сумму заносят в кредит аналитического счета А.В. Иванова. Тем самым показывают, что материалы поступили именно от А.В. Иванова, и списывают числящуюся за ним задолженность по подотчетной сумме. Остальные операции следует отражать также одновременно на синтетических и аналитических счетах.

Синтетические счета

Счет "Материалы" Счет "Касса"

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T--------------------

Сальдо 150 000¦ Сальдо 100 000¦4) 5 500

-----------------¦ ---------------¦--------------------

1) 2 000¦ 2) 1 000¦

3) 4 500¦ ¦

-----------------¦---------------- ---------------¦--------------------

Оборот 6 500¦Оборот - Оборот 1 000¦Оборот 5 500

-----------------¦---------------- ---------------¦--------------------

Сальдо 156 500 ¦ Сальдо 95 000¦

Счет "Расчеты с подотчетными лицами"

Дебет Кредит

-----------------T----------------

Сальдо 10 000¦1) 2 000

-----------------¦

4) 5 500¦2) 1 000

¦3) 4 500

-----------------¦----------------

Оборот 5 500¦Оборот 7 500

-----------------¦----------------

Сальдо 8 000¦

Аналитические счета

Счет Иванова А.В. Счет Петрова К.И.

Дебет Кредит Дебет Кредит

-----------------T---------------- ---------------T--------------------

Сальдо 3 000¦1) 2 000 Сальдо 2 500¦

-----------------¦ ---------------¦

4) 2 000¦2) 1 000 ¦

-----------------¦---------------- ---------------¦--------------------

Оборот 2 000¦Оборот 3 000 Оборот - ¦Оборот -

-----------------¦---------------- ---------------¦--------------------

Сальдо 2 000 ¦ Сальдо 2 500¦

Счет Сидорова М.К.

Дебет Кредит

-----------------T----------------

Сальдо 4 500¦

-----------------¦

4) 3 500¦3) 4 500

-----------------¦----------------

Оборот 3 500¦Оборот 4 500

-----------------¦----------------

Сальдо 3 500¦

После подсчета оборотов и выявления конечного сальдо на синтетических и аналитических счетах подтверждается вывод о прямой связи между синтетическими и аналитическими счетами. Действительно, начальное сальдо синтетического счета "Расчеты с подотчетными лицами" (10 000 руб.) равно сумме начальных остатков всех аналитических счетов, открытых в его дополнение (3000 + 2500 + 4500). Дебетовый оборот синтетического счета (5500 руб.) равен сумме дебетовых оборотов всех аналитических счетов (2000 + 0 + 3500), а кредитовый оборот (7500 руб.) - сумме всех кредитовых оборотов (3000 + 0 + 4500). Конечное сальдо синтетического счета "Расчеты с подотчетными лицами" (8000 руб.) равно сумме конечных сальдо всех аналитических счетов, открытых в его дополнение (2000 + 2500 + 3500).

Каждая хозяйственная операция, записанная по дебету или кредиту синтетического счета, отражается в той же сумме соответственно по дебету или кредиту нескольких аналитических счетов, открытых в дополнение к своему синтетическому счету.

Не все синтетические счета требуют ведения аналитического учета. Счета, не требующие такого ведения, называются простыми (счета "Касса", "Расчетные счета" и др.). Счета, которые требуют ведения аналитического учета, называются сложными (счета "Расчеты с подотчетными лицами", "Основные средства" и др.).

Некоторые сложные синтетические счета непосредственно связаны с аналитическими счетами, без каких-либо промежуточных групп. Например, в дополнение к синтетическому счету "Расчеты с подотчетными лицами" открываются аналитические счета на каждое подотчетное лицо. Так же обстоит дело и со счетами "Расчеты с персоналом по оплате труда" и др.

Однако такое простое построение аналитического учета не всегда обеспечивает получение необходимых показателей. Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. Субсчет - это промежуточное учетное звено между синтетическими и аналитическими счетами. Каждый из субсчетов объединяет несколько аналитических счетов, но сами они, в свою очередь, объединяются одним синтетическим счетом. Иногда субсчета называют счетами второго порядка, в то время как синтетические счета называются счетами первого порядка. Связь между синтетическим счетом, его субсчетами и аналитическими счетами можно проследить на примере счета 10 "Материалы". В дополнение к этому синтетическому счету открывают следующие субсчета:

1 "Сырье и материалы";

2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали";

3 "Топливо";

4 "Тара и тарные материалы";

5 "Запасные части";

6 "Прочие материалы";

7 "Материалы, переданные в переработку на сторону";

8 "Строительные материалы";

9 "Инвентарь и хозяйственные принадлежности" и др.

В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид материалов (мука, сахарный песок, шпагат, марля и т.п.).

Количество групп счетов аналитического учета может быть большим, чем это показано по счету 10 "Материалы". Например, если у организации будет несколько материальных складов, то нужно сначала открыть аналитические счета для каждого склада, затем - по видам материальных ценностей. Количество групп счетов аналитического учета зависит в основном от сложности хозяйственной деятельности организации, целей и задач учета.

Оборотные ведомости

Оборотные ведомости служат главным образом для обобщения, проверки правильности записей на счетах бухгалтерского учета и составления нового баланса. Их составляют как по синтетическим, так и по аналитическим счетам. Форма и порядок записи в оборотной ведомости по синтетическим счетам приведены в табл. 1.3.

Для составления оборотной ведомости использованы данные о начальных остатках, оборотах и конечных остатках синтетических счетов, приведенных на с. 24, 25.

В оборотной ведомости по синтетическим счетам должно быть по итогу три равенства: первое - остатков на начало отчетного периода по дебету и кредиту; второе - оборотов по дебету и кредиту; третье - остатков на конец отчетного периода по дебету и кредиту.

Первое равенство обусловлено тем, что итог синтетических счетов по дебету показывает стоимость всего имущества организации на начало отчетного периода, а итог по кредиту - сумму источников этого имущества, т.е. они отражают баланс организации на начало отчетного периода.

Второе равенство обусловлено применением способа двойной записи операций на счетах, при которой каждая операция записывается в одинаковой сумме по дебету и кредиту разных счетов.

Таблица 1.3

| N п/п | Наименование счета | Остаток на 1 января | Оборот за месяц | Остаток на 1 февраля | |||

|---|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | Основные средства | 50 000 | - | - | - | 50 000 | - |

| 2 | Материалы | 20 000 | - | 20 000 | - | 40 000 | - |

| 3 | Касса | 1 000 | - | 10 000 | 10 000 | 1 000 | - |

| 4 | Расчетные счета | 29 000 | - | - | 10 000 | 19 000 | - |

| 5 | Уставный капитал | - | 60 000 | - | - | - | 60 000 |

| 6 | Расчеты по краткосрочным кредитам и займам | - | 20 000 | - | 5 000 | - | 25 000 |

| 7 | Расчеты с поставщиками и подрядчиками | - | 10 000 | 5 000 | 20 000 | - | 25 000 |

| 8 | Расчеты с персоналом по оплате труда | - | 10 000 | 10 000 | - | - | - |

| Итого | 100 000 | 100 000 | 45 000 | 45 000 | 110 000 | 110 000 | |

Третье равенство объясняется так же, как и первое, только дебетовые и кредитовые остатки показывают баланс уже не на начало, а на конец отчетного периода. Кроме того, третье равенство обусловлено первыми двумя (если начальные сальдо по дебету и кредиту всех счетов равны, равны итоги оборотов по этим счетам, то и конечные сальдо по дебету и кредиту всех счетов равны).

Равенство итогов всех трех пар колонок оборотной ведомости по синтетическим счетам имеет большое контрольное значение, так как свидетельствует о правильности записей на счетах бухгалтерского учета.

Однако не все ошибки, допущенные в учете, выявляются при составлении оборотной ведомости по синтетическим счетам. Так, не будут нарушены равенства при записи одной и той же операции на счетах несколько раз, при пропуске операций, при записи операций в неправильной, но равной сумме по дебету и кредиту. Для выявления подобных ошибок итоги оборотов оборотной ведомости по синтетическим счетам сверяют с итогом хронологической записи (регистрационным журналом). Так, итог оборотов оборотной ведомости по синтетическим счетам (см. табл. 1.3) равен итогу регистрационного журнала (см. с. 28) - 45 000 руб.

В оборотную ведомость по синтетическим счетам включены сведения об остатках на счетах на конец отчетного периода. Это позволяет применять оборотную ведомость по синтетическим счетам для составления нового баланса, так как основная часть статей баланса соответствует наименованиям синтетических счетов.

Оборотная ведомость по синтетическим счетам используется для получения обобщенных сведений о состоянии и изменении имущества и обязательств организации, так как в ней содержатся сведения об остатках и движении отдельных групп или видов имущества и обязательств.

Оборотные ведомости по аналитическим счетам составляют по различным формам. Если аналитический учет ведется только в денежном выражении, то оборотная ведомость по аналитическим счетам составляется по форме оборотной ведомости по синтетическим счетам.

Если аналитический учет ведется не только в денежном, но и в натуральном выражении, то в форме оборотной ведомости по аналитическим счетам предусматриваются колонки не только для стоимостных, но и для натуральных измерителей с указанием единицы измерения.

Оборотные ведомости по аналитическим счетам, так же как и оборотные ведомости по синтетическим счетам, составляются главным образом для проверки правильности записей по аналитическим счетам. Итоги оборотной ведомости по аналитическим счетам сверяют с итогами соответствующего синтетического счета - они должны быть обязательно равны.

Оборотные ведомости по аналитическим счетам используют также для наблюдения и контроля за состоянием и движением отдельных видов имущества и их источников.

Оборотную ведомость по аналитическим счетам разных дебиторов и кредиторов, которые открываются в дополнение к синтетическому счету "Расчеты с разными дебиторами и кредиторами", применяют, кроме того, для выведения конечных остатков активно-пассивного счета "Расчеты с разными дебиторами и кредиторами".

План счетов бухгалтерского учета

В Плане счетов бухгалтерского учета приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

С 1 января 2001 г. в России действуют План счетов бухгалтерского учета и Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. N 94н. С 1991 по 2000 г. в России действовал План счетов, утвержденный приказом Минфина СССР от 11 ноября 1991 г. N 56.

План счетов 2001 г. (см. приложение 1) является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи.

На основании Плана счетов и Инструкции по его применению организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета).

Для учета специфических операций организации могут по согласованию с Министерством финансов вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Субсчета, предусмотренные в Плане счетов, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организации могут уточнять содержание отдельных из них, а также вводить, исключать или объединять дополнительные субсчета.

Следует иметь в виду, что организация не обязана использовать все синтетические счета, приведенные в Плане счетов, - она выбирает те из них, которые ей действительно необходимы. Например, если организация выпускает один вид продукции или оказывает один вид услуг, то все расходы можно считать прямыми и в этом случае отпадает необходимость в использовании счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы".

Порядок ведения аналитического учета устанавливается организацией исходя из положений Инструкции по применению Плана счетов и нормативных актов по отдельным разделам учета (учета основных средств, материалов и т.п.).

Новые хозяйственные образования (например, малые предприятия) могут пользоваться рабочими планами счетов, в которых существенно сокращается количество применяемых счетов.

В едином Плане счетов счета сгруппированы в восемь разделов. Отдельно выделены забалансовые счета. Основой группировки счетов по разделам являются экономические особенности учитываемых объектов. В каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций. Разделы расположены в определенной последовательности, в соответствии с характером участия имущества в его кругообороте: разделы со счетами имущества, необходимого для производственного процесса (раздел I "Внеоборотные активы", раздел II - "Производственные запасы"), затем разделы со счетами издержек производства, готовой продукции и товаров, денежных средств и расчетов (разделы III-VI). Таким образом, в первых шести разделах сгруппированы счета имущества и процессов в сферах производства и обращения. Имущество отражено по разделам по принципу ликвидности - от труднореализуемого к легкореализуемому. В последующих разделах (VII, VIII) отражены капитал и финансовые результаты организации.

Учетные регистры

Записать операцию на счетах - значит отразить ее содержание в бухгалтерских книгах, карточках или свободных листах, являющихся учетными регистрами.

Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации. Под учетной регистрацией понимают запись хозяйственных операций в учетных регистрах.

Учетные регистры могут иметь вид книг, карточек и свободных листов (ведомостей) в виде машинограмм, полученных при использовании вычислительной техники, а также магнитных лент, дисков, дискет и иных машинных носителей. В бухгалтерских книгах все страницы пронумерованы и заключены в переплет. На последней странице указывается общее число пронумерованных страниц за подписью главного бухгалтера или другого уполномоченного лица. В некоторых книгах, например кассовой, страницы не только нумеруют, но и прошнуровывают шпагатом, скрепляют сургучной печатью. В зависимости от объема учетных записей в книге отводится одна или несколько страниц для того или иного счета. Книги применяют для синтетического и аналитического учета.

Карточки из плотной бумаги или неплотного картона не скрепляются между собой - их хранят в специальных ящиках - картотеках. Карточки открываются на год. Открытые карточки регистрируют в специальном реестре для обеспечения контроля за их сохранностью. В настоящее время они являются самым распространенным видом регистров в нашей стране.

Свободные листы (ведомости) отличаются от карточек тем, что они изготовляются из менее плотной бумаги и имеют больший формат. Хранят их в особых папках-регистраторах, которые заводятся, как правило, на месяц или квартал.

Запись в учетные регистры осуществляют ручным или машинным способом. В первом случае операции регистрируют вручную чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, - путем копирования). Машинную запись производят при использовании вычислительной техники. Записи в учетных регистрах должны быть краткими, аккуратными, четкими, ясными, разборчивыми. После регистрации хозяйственной операции в учетном регистре на бухгалтерской проводке или на самом первичном документе делают соответствующую отметку для облегчения последующей проверки правильности разноски. По окончании месяца по каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Способы исправления в учетных записях. Исправление ошибок в учетных регистрах осуществляется корректурным способом, способом дополнительных проводок и способом "красное сторно".

Корректурный способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей. Сущность данного способа состоит в том, что ошибочный текст или сумма зачеркивается и над зачеркнутым пишут правильный текст или сумму. Зачеркивание производят тонкой линией, так, чтобы можно было прочесть зачеркнутое. При этом зачеркивается все число, если даже ошибка допущена только в одной цифре. Исправление ошибки оговаривается и подтверждается: в документах - подписями лиц, подписавших документ; в учетных регистрах - подписью лица, производящего исправление. Оговорку об исправлении делают на полях или в конце страницы, записывая в ней "исправлено" и правильный текст или сумму.

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но приуменьшена сумма операции. Для исправления такой ошибки на разность между правильной и приуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку. Если, например, подотчетным лицам выдали из кассы 40 000 руб., а ошибочно записали 10 000 руб., то на разность между этими суммами - 30 000 руб. (40 000 - 10 000), нужно составить дополнительную проводку.

Если в записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ "красное сторно", суть которого состоит в том, что вначале ошибочная проводка повторяется в той же корреспонденции счетов, но запись производится красными чернилами. Эта проводка записывается красными чернилами также в соответствующие учетные регистры. При подсчете итогов в учетных регистрах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итога. Тем самым неправильная запись аннулируется, снимается отрицательными числами. После этого составляется новая проводка с правильной корреспонденцией счетов и записывается в регистры обычными чернилами.

Пример

В организации совершена следующая операция: из кассы выдано подотчетным лицам 40 000 руб. Ошибочно была составлена следующая проводка:

¬

1) Дебет счета 70 "Расчеты с персоналом по оплате труда"¦

¦> 40 000 руб.

Кредит счета 50 "Касса" ¦

-

При проверке записей на счетах ошибка была обнаружена (дебетовать нужно не счет расчетов по оплате труда, а счет подотчетных лиц).

Для снятия ошибочной записи неправильную проводку повторяют красными чернилами и записывают ее в учетные регистры.

¬

1а) Дебет счета 70 "Расчеты с персоналом по оплате ¦ -------------¬

труда" ¦> ¦-40 000 руб.¦

Кредит счета 50 "Касса" ¦ L-------------

-

После этого составляют правильную проводку:

¬

1б) Дебет счета 71 "Расчеты с подотчетными лицами" ¦

¦> 40 000 руб.

Кредит счета 50 "Касса" ¦

-

На счетах эти суммы будут отражены следующим образом.

Счет 70 "Расчеты с персоналом по оплате труда"

Дебет Кредит

-----------------------T----------------

1) 40 000¦

--------¬¦

1а) ¦-40 000¦¦

L--------¦

-----------------------¦

Оборот - ¦

(40 000 - 40 000) ¦

Сальдо - ¦

Счет 50 "Касса"

Дебет Кредит

-----------------------T----------------------

Сальдо 100 000¦1) 40 000

-----------------------¦ --------¬

¦1а) ¦-40 000¦

¦ L--------

¦1б) 40 000

-----------------------+----------------------

Оборот - ¦Оборот 40 000

¦(40 000 - 40 000 +

¦40 000)

-----------------------¦----------------------

Сальдо 60 000 ¦

Счет 71 "Расчеты с подотчетными лицами"

Дебет Кредит

-----------------------T--------------------

1б) 40 000¦

-----------------------¦

Оборот 40 000¦

-----------------------¦

Сальдо 40 000¦

Способ "красное сторно" применяют для исправления ошибок также в тех случаях, когда корреспонденция счетов не нарушена, но преувеличена сумма операции. Для исправления такой ошибки составляют вторую сторнировочную проводку на разность между преувеличенной и правильной суммами операции. Способ "красное сторно" применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

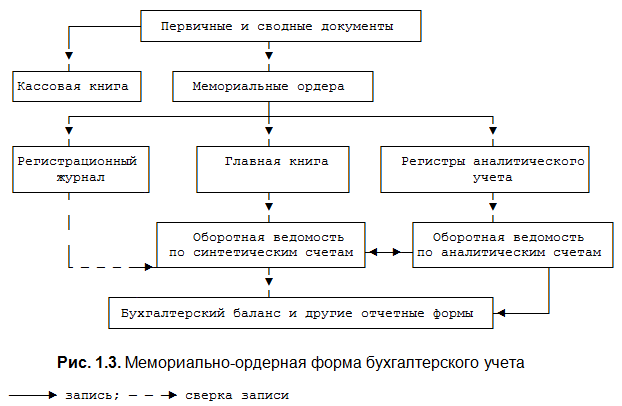

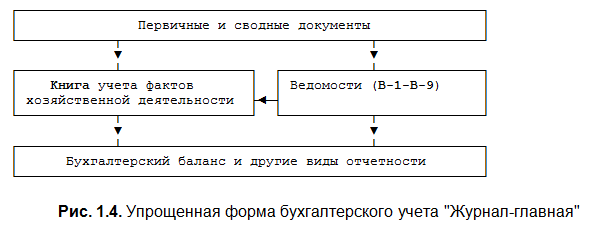

Формы бухгалтерского учета

Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, связью между документами и регистрами, а также между регистрами и способом записи в них, т.е. использованием тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.