Налоговый учет в торговле

Нагог на добавленную стоимость

Торговые организации могут одновременно осуществлять как облагаемые, так и не облагаемые (п. 2 ст. 146, ст. 149 НК РФ) НДС операции, а также вести деятельность, переведенную на уплату ЕНВД.

С 1 января 2006 г. изменился порядок обложения НДС. Однако не все поправки связаны с изменением норм гл. 21 НК РФ, некоторые затрагивают правила обложения НДС, так как документооборот, который связан со счетами-фактурами, должен напрямую согласовываться с данными, отражаемыми в налоговых декларациях по НДС. С 1 января 2006 г. выплата НДС поставщику не является обязательным условием для принятия НДС к вычету.

Покупатель отражает реквизиты полученного счета-фактуры в книге покупок, и на основании этих документов он делает соответствующие записи в налоговой декларации и производит вычет «входного» НДС. Однако регистрировать счет-фактуру в книге покупок и предъявлять налог к вычету можно, только если счет-фактура оформлен надлежащим образом (ст. 169 НК РФ).

Счет-фактуру оформляют только плательщики НДС, к ним не относятся продавцы, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН). Если лицо, применяющее специальный режим, нарушит требования НК РФ и выпишет покупателю счет-фактуру с выделенной суммой НДС, то такое лицо должно перечислить в бюджет сумму налога, указанную в счете-фактуре (п. 5 ст. 173 НК РФ).

Если торговая организация освобождается от уплаты НДС на основании ст. 145 НК РФ, такие организации также обязаны выписывать счета-фактуры, как того требует п. 3 ст. 169 НК РФ, а на счетах-фактурах следует делать надпись «Без НДС». Нумерация счета-фактуры должна быть возрастающей и сквозной (т. е. без пропусков), требований к структуре номера нормативными документами не установлено.

От обязанности выставлять счета-фактуры освобождены предприятия розничной торговли, общепита и другие организации и индивидуальные предприниматели, работающие с населением (п. 7 ст. 168 НК РФ).

У налогоплательщиков, работающих с населением, обязанность по выставлению счетов-фактур считается выполненной, если они выдали покупателю кассовый чек или бланк строгой отчетности, счет-фактура такому покупателю не нужен.

Рядом с номером счета-фактуры указывается дата его выписки (п. 3 ст. 168 НК РФ), счет-фактура при реализации товаров (работ, услуг) выставляется не позднее 5 дней с момента отгрузки. Причем отсчет нужно начинать от даты отгрузки, а не со следующего дня. Правило о пятидневном сроке не применяется, если отгрузка произошла в последние 4 дня месяца. В такой ситуации счет-фактура выписывается в текущем месяце и регистрируется в книге продаж на соответствующую дату. Налогоплательщика, который выпишет счет-фактуру позже и на этом основании не отразит начисление НДС в налоговой декларации, при налоговой проверке ждут доначисление налога, штраф за несвоевременную уплату НДС и пени (письмо Минфина России от 23 июня 2004 № 03-03-11/107 «О принятии к вычету НДС на основании счетов-фактур, которые поступили с опозданием»).

К обязательным реквизитам счета-фактуры относятся наименование продавца и покупателя, их адреса, а также ИНН и КПП. Если продавец и грузоотправитель – одно и то же лицо, в строке 3 можно не повторять его наименование и адрес, ограничиться указанием «Он же». Но если покупатель является грузополучателем, делать такую же отметку в счете-фактуре нельзя (письмо МНС России от 13 мая 2004 № 03-1-08/1191/15® «Свод писем по применению действующего законодательства по НДС за второе полугодие 2003 г. – I квартал 2004 г.)». Дело в том, что строка 4, предназначенная для отражения данных о грузополучателе, расположена перед строками 6 и 6а, в которых приводятся наименование и адрес покупателя. Поэтому слова «Он же» в строке 4 счета-фактуры неуместны. В случае налоговой проверки налогоплательщику придется доказывать, что «Он же» – это не продавец, данные о котором приведены выше, а покупатель, наименование и адрес которого указаны внизу.

Данные о грузополучателе и покупателе, указанные в счете-фактуре, также могут отличаться. Это бывает, когда товар доставляется не по адресу покупателя, а на склад третьего лица. В такой ситуации продавец выдает счет-фактуру покупателю и отражает его реквизиты в строках 6, 6а и 66, а в строку 4 вписывает данные третьего лица – непосредственного получателя груза.

Организациям, которые работают с большим числом клиентов и в течение месяца каждому покупателю ежедневно отгружают товары (оказывают услуги), разрешено выписывать счета-фактуры 1 раз по итогам месяца. Если такой счет-фактура датирован последним числом месяца, проблем у обеих сторон договора не возникает.

В гл. 21 НК РФ предусмотрены не только прямые (0, 10 и 18 %), но и расчетные ставки НДС 10/110 и 18/118 % (п. 4 ст. 164 НК РФ). Торговые организации применяют их при реализации имущества, которое было учтено с налогом, сельскохозяйственной продукции и продуктов ее переработки (п. 3 и 4 ст. 154 НК РФ).

С 2006 г. входящий НДС можно предъявлять к вычету по мере приобретения материальных ценностей и имущественных прав (п. 2 ст. 171 НК). В отношении организаций, ранее использовавших кассовый метод, установлен двухгодичный переходный период, в течение которого сохраняются прежние условия.

Вычет НДС можно подтверждать вместо счета-фактуры другим документом, например документом, подтверждающим фактическую уплату сумм налога при ввозе товаров на таможенную территорию РФ, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных п. 3, 6–8 ст. 171 НКРФ.

Однако налоговые инспекторы постоянно пытаются использовать любую оплошность в оформлении для отказа торговой организации в праве на вычет даже по тем счетам-фактурам, на основе данных которых продавцы прошли встречную проверку (для чего в принципе и установлены такие жесткие требования к данному документу). Налоговые органы могут придраться к правильности заполнения любого реквизита счета-фактуры, особенно к указываемым адресам, данным платежно-расчетного документа, если выставлялся счет на предоплату, подписям, которые могут быть проставлены лицами, не уполномоченными на подписание счетов-фактур, и пр.

Счет-фактура в современном хозяйственном обороте фактически заменяет собой коммерческий счет, поэтому обязанность продавца выставить надлежащий счет-фактуру можно перевести из налоговой в гражданско-правовую. Для этого достаточно на стадии переговоров по содержанию договора включить в его текст обязанности продавца по передаче покупателю правильно оформленного счета-фактуры, содержащего достоверные данные.

Торговые организации при заключении договоров, направленных на приобретение товаров, работ или услуг, могут потребовать от продавца ряд документов, подтверждающих:

- регистрацию в качестве юридического лица;

- постановку на налоговый учет;

- право пользования помещением (зданием), по которому продавец зарегистрирован;

- образцы подписей лиц, которые будут подписывать выставляемые счета-фактуры, с документами, подтверждающими такие полномочия.

Если товары (работы, услуги), имущественные права, одновременно используются как в облагаемых, так и не облагаемых НДС операциях, то суммы НДС принимаются к вычету и учитываются в их стоимости в соответствующей пропорции (п. 4 ст. 170 НКРФ):

- сумма НДС, принимаемая к вычету (Н), определяется по формуле:

H = H обх Т об/ Т,где H – сумма НДС, подлежащая распределению;

Т о6– стоимость отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат обложению НДС;

Т – общая стоимость товаров (работ, услуг), имущественных прав, отгруженных за налоговый период; - сумма НДС, учитываемая в стоимости товаров (работ, услуг), имущественных прав, операции по реализации которых не облагаются налогом (Н нео6), рассчитывается следующим образом:

H = H обх Т об. / Т,

где Т нео6 – стоимость отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых освобождены от обложения НДС.

В то же время распределение сумм НДС производится в порядке, предусмотренном учетной политикой организации для целей налогообложения (п. 4 ст. 170 НК РФ). Поэтому, организация может прописать в учетной политике другой, отличный от указанного в НК РФ метод распределения НДС.

При отсутствии раздельного учета суммы НДС не только не принимаются к вычету, но и не включаются в состав расходов, учитываемых для целей налогообложения прибыли.

Если организация торговли осуществляет операции по реализации товаров, облагаемых по налоговой ставке 0 % (например, реализация товаров на экспорт), то в соответствии с п. 10 ст. 165 НК РФ в учетной политике необходимо установить порядок определения сумм «входного» НДС, относящегося к этим товарам.

При реализации торговыми организациями товаров, льготный режим налогообложения которых предусмотрен на всех стадиях производства и реализации, стоимость реализуемых товаров, а также сумма дохода, получаемого от их реализации, полностью выведены из-под налогообложения, к таким товарам относятся:

- лекарственные средства, изделия медицинского назначения, протезно-ортопедические изделия и медицинская техника;

- изделия народных промыслов признанного художественного достоинства;

- книжная продукция, связанная с образованием, наукой и культурой;

- пожарно-техническая продукция.

При реализации торговыми организациями товаров, льготный режим налогообложения которых предоставлен конкретным производителям, их стоимость не исключается из режима общего налогообложения, к ним относятся:

- товары (за исключением подакцизных, минерального сырья и полезных ископаемых, а также других товаров по перечню, утверждаемому Правительством РФ по представлению общероссийских общественных организаций инвалидов), производимые и реализуемые общественными организациями инвалидов;

- товары (за исключением подакцизных товаров, минерального сырья и полезных ископаемых, а также других товаров по перечню, утверждаемому Правительством РФ по представлению общероссийских общественных организаций инвалидов), производимые и реализуемые организациями, среди работников которых не менее 50 % общей численности составляют инвалиды и уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов, производимые и реализуемые предприятиями, в которых инвалиды составляют не менее 50 % работающих.

Обязанность вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж предусмотрена НК РФ только для налогоплательщиков (п. 3 ст. 169 НК РФ). Правила определяют порядок ведения покупателями и продавцами товаров (выполненных работ, оказанных услуг), имущественных прав – плательщиками НДС журналов учета счетов-фактур, книг покупок и продаж.

Вести регистры по НДС должны только лица, имеющие статус плательщиков НДС. Поэтому привлечь к ответственности организации, не являющиеся таковыми, по ст. 126 НК РФ за непредставление в установленный срок в налоговые органы документов или иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, нельзя.

В 2006 г. для получения вычета по НДС не нужно представлять документ, подтверждающий фактическую уплату налога. Поэтому для зачета НДС кассовые чеки больше не нужны, и, выделен в них НДС отдельной строкой или нет, теперь не имеет значения. Для получения налогового вычета достаточно иметь счет-фактуру поставщика. Однако форма счета-фактуры содержит строку 5 «К расчетно-платежному документу No», в которой нужно отражать сведения об оплате, и номер платежно-расчетного документа в счете-фактуре указывают только при получении авансовых платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) (подп. 4 п. 5 ст. 169 НК РФ).

Иногда торговые организации покупают ценности (например, оргтехнику) в розницу. В таких случаях, деньги выдают под отчет сотруднику. И, чтобы применить вычет по входному НДС, все документы (накладные, счета-фактуры, квитанции к ПКО) должны быть оформлены на торговую организацию, а не на физическое лицо. Также нужно выдать подотчетному сотруднику доверенность, иначе он не сможет получить счет-фактуру от поставщика, а организация – зачесть входной НДС.

Что произойдет, если доверенности нет? Работник купит в магазине необходимые товары, а ему выдадут кассовый чек и товарную накладную либо товарный чек. Эти документы сотрудник принесет в торговую организацию. Отсутствие счета-фактуры лишит торговую организацию права на налоговый вычет, и ей придется отнести входной НДС в дебет счета 91 «Прочие доходы и расходы». Однако в состав «налоговых» затрат включить его будет нельзя.

Причем в кассовых чеках сумма НДС может быть выделена отдельной строкой, а может просто присутствовать запись «В том числе НДС» или «Включая НДС».

В первом случае торговая организация отнесет на счет 91 «Прочие доходы и расходы» ту сумму НДС, которая указана в кассовом чеке. Во втором – налог придется рассчитать самостоятельно.

Суммы НДС, ранее принятые к вычету, с 2006 г. подлежат восстановлению при переходе торговой организации на специальные налоговые режимы.

С 2006 г. при переходе торговой организации на специальные режимы суммы НДС, принятые к вычету по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам, подлежат восстановлению. Причем восстанавливаются они в налоговом периоде, предшествующем переходу на специальные режимы (п. Зет. 170 НКРФ).

По товарам (работам, услугам), не использованным до перехода, налог восстанавливается в полном размере. По основным средствам и нематериальным активам – пропорционально остаточной (балансовой) стоимости.

Начиная с 2006 г. перед переходом на упрощенную систему налогообложения (УСН) торговая организация должна в последнем налоговом периоде по НДС, предшествующем переходу, выполнить следующие действия:

- определить сумму НДС, ранее принятую к вычету по материально-производственным запасам, числящимся на балансе организации по состоянию на конец периода;

- определить сумму НДС, относящуюся к недоамортизированной части основных средств (нематериальных активов), принятую к вычету при их постановке на учет;

- определить сумму НДС, принятую к вычету по работам (услугам), не учтенным в составе расходов до перехода;

- начислить все полученные суммы к уплате в бюджет. Договор комиссии является одним из видов посреднических договоров. Разобраться в правилах исчисления НДС и составления счетов-фактур при посреднических операциях можно, только четко представляя себе правовую природу этих сделок.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ). В договоре комиссии может быть предусмотрено, что комиссионер совершит различные сделки в интересах комитента.

Объектом налогообложения по НДС у комитента являются операции, связанные с реализацией товаров по договору купли-продажи, заключенному комиссионером с покупателем во исполнение договора комиссии (подп. 1 п. 1 ст. 146 НК РФ). Дата оплаты или частичной оплаты в счет предстоящей отгрузки товара для целей исчисления НДС определяется исходя из формы расчетов, согласованной сторонами сделки. Моментом определения налоговой базы у комитента по заключенному комиссионером договору купли-продажи является наиболее ранняя из следующих дат: 1) день отгрузки (передачи) товара комиссионером покупателю; 2) день, когда посредник получил от покупателя оплату в счет предстоящих поставок товаров (если посредник участвует в расчетах), или день, когда покупатель рассчитался с комитентом (если посредник в расчетах не участвует).

Пример

Организация (комитент) передала торговой организации (комиссионеру) для реализации товар стоимостью 250 000 руб.

В договоре комиссии предусмотрены такие условия:

1) цена, по которой комиссионер реализует товар, – 354 000 руб. (включая НДС 54 000 руб.);

2) размер комиссионного вознаграждения с учетом НДС– 10 % от выручки;

3) комиссионное вознаграждение удерживается комиссионером из выручки за реализованный товар;

4) комиссионер ежемесячно перечисляет комитенту выручку и представляет отчеты не позднее 5 рабочих дней после окончания отчетного месяца.

Товар был передан комиссионеру 5 февраля 2007 г. 15 февраля покупатель произвел предоплату в размере 50 %. Посредник отгрузил товар покупателю 5 марта и в тот же день представил отчет комитенту. Покупатель полностью рассчитался за товар 9 марта 2007 г.

Организация уплачивает НДС ежемесячно.

Указанные операции в бухгалтерском учете организации (комитента) отражаются таким образом:

5 февраля 2007 г.

Дебет счета 45 «Товары отгруженные»,

Кредит счета 41 «Товары» – 250 000 руб. – передан товар комиссионеру.

15 февраля 2007 г.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комиссионером»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» субсчет «Авансы полученные» – 177 000 руб. (354 000 руб. х 50 %) – получена комиссионером предоплата от покупателя;

Дебет счета 62 «Расчеты с покупателями и заказчиками,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС» – 27 000 руб. (177 000 руб. x 18 % / 118 %) – исчислен НДС с предоплаты.

При отгрузке товара покупателю комиссионер выписывает счет-фактуру в двух экземплярах. Первый передает покупателю, а второй подшивает в журнал учета выставленных счетов-фактур, не регистрируя в книге продаж (п. 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. №914). При передаче товаров комитент не выставляет счет-фактуру комиссионеру, ведь реализации товара в этот момент не происходит. Реализовав товар, комиссионер передает комитенту показатели выставленного покупателю счета-фактуры. К таким показателям относятся грузоотправитель и его адрес, грузополучатель и его адрес, номер и дата платежно-расчетного документа, покупатель, его адрес и ИНН/КПП, а также сведения, указанные в соответствующих графах счета-фактуры по отгруженным товарам.

На основании этих данных комитент в пятидневный срок со дня отгрузки комиссионером товаров выписывает счет-фактуру в двух экземплярах. Первый экземпляр он передает комиссионеру, который подшивает его в журнал учета полученных счетов-фактур, не регистрируя в книге покупок. Второй экземпляр комитент регистрирует в книге продаж. При получении комиссионером предоплаты от покупателя комитент составляет счет-фактуру в одном экземпляре с пометкой «Предварительная оплата» и регистрирует его в книге продаж. НДС с суммы предоплаты комитент может принять к вычету (п. 8 ст. 171 и п. 6 ст. 172 НК РФ). В этом случае счет-фактуру на предварительную оплату комитент регистрирует в книге покупок.

При получении предварительной оплаты от покупателей комиссионер выписывает счет-фактуру в одном экземпляре на сумму вознаграждения, соответствующую полученной предоплате. Данный счет-фактуру комиссионер регистрирует в книге продаж.

Пример

В феврале 2007 г. организация (комитент) выписала в одном экземпляре счет-фактуру с пометкой «Частичная оплата» на сумму 1 77 000 руб. (включая НДС 27 000 руб.). Сумма НДС с предоплаты отражается в книге продаж и декларации по НДС за февраль 2007 г.

В марте торговая организация (комиссионер) представила отчет комиссионера, а также счет-фактуру на посредническое вознаграждение. В бухгалтерском учете организации (комитента) были сделаны такие записи:

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 90 «Продажи» субсчет 1 «Выручка» – 354 000 руб. – отражена отгрузка товара покупателю;

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»,

Кредит счета 45 «Товары отгруженные» – 250 000 руб. – списана себестоимость товара;

Дебет счета 90 «Продажи» субсчет 3 «НДС»,

Кредит счета 68 «Расчеты по налогам и сборам» – 54 000 руб. (300 000 руб. X 18 %) – исчислен НДС с выручки от продажи товара;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» субсчет «Авансы полученные» – 27 000 руб. – принят к вычету НДС с аванса (счет-фактура, выписанный при получении предоплаты, после отгрузки товаров покупателю регистрируется в книге покупок);

Дебет счета 44 «Расходы на продажу»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комиссионером» – 30 000 руб. (300 000 руб. х 10 %) – начислено вознаграждение комиссионеру;

Дебет счета 19 «НДС по приобретенным ценностям»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комиссионером» – 5400 руб. (30 000 руб. х 18 %) – отражен НДС с вознаграждения комиссионеру;

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»,

Кредит счета 44 «Расходы на продажу» – 30 000 руб. – вознаграждение комиссионеру включено в себестоимость продаж.

Исполнив поручение комитента, комиссионер обязан представить ему отчет (ст. 999 ГК РФ). Сделать это нужно в трехдневный срок с момента окончания отчетного периода, в котором имущество было реализовано. Чтобы не возникло разногласий между сторонами договора комиссии, форму отчета можно согласовать в приложении к договору. Комиссионер определяет налоговую базу по НДС как сумму выручки от оказания посреднических услуг, полученную им в виде вознаграждения (любых иных доходов) при исполнении договора комиссии (п. 1 ст. 156 НК РФ).

При реализации на территории России товаров иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, налоговыми агентами признаются организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность с участием в расчетах на основе договоров поручения, договоров комиссии или агентских договоров с указанными иностранными лицами (п. 5 ст. 161 НКРФ).

В этом случае налоговая база определяется налоговым агентом как стоимость таких товаров с учетом акцизов (для подакцизных товаров) и без включения в них суммы налога. В п. 1 ст. 167 НК РФ определен момент формирования налоговой базы, являющая наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг) имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров в счет предстоящих товаров (выполнения работ, оказание услуг) передачи имущественных прав.

Поэтому организация или индивидуальный предприниматель, являющийся налоговым агентом, исчисляет и уплачивает НДС в бюджет в полном объеме (п. 4 ст. 173 НК РФ). НДС уплачивается по местонахождению организации или индивидуального предпринимателя в срок не позднее двадцатого числа месяца, следующего за истекшим налоговым периодом. При этом принять к вычету сумму НДС, уплаченную в бюджет, налоговый агент не может (п. 3 ст. 171 НК РФ).

Пример

Торговая организация (комиссионер) получила от иностранной компании (комитента), не имеющей постоянного представительства и не осуществляющей деятельность на территории России, товар на реализацию.

26 февраля 2007 г. торговая организация (комиссионер) по согласованию с комитентом отгрузила этот товар покупателю. Стоимость отгрузки– 118 000 руб. (включая НДС 18 000 руб.). В договоре комиссии предусмотрено, что стоимость услуг комиссионера составляет 10 % от продажной стоимости товара с учетом НДС.

Вознаграждение удерживается из денежных средств, поступивших от покупателя.

Оплата от покупателя была получена 10 марта 2007 г. В тот же день комиссионер рассчитался с комитентом.

В бухгалтерском учете организация (комиссионера) сделаны записи, связанные с исчислением и уплатой НДС:

26 февраля 2007 г.

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комитентом» – 118 000 руб. – отгружен товар покупателю;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комитентом»,

Кредит счета 68 «Расчеты по налогам и сборам» – 18 000 руб. (100 000 руб. x 18 %) – исчислен к уплате в бюджет НДС со стоимости отгруженного товара;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комитентом»,

Кредит счета 90 «Продажи» субсчет 1 «Выручка» – 11 800 руб. (118 000 руб. х 10 %) – начислено комиссионное вознаграждение;

Дебет счета 90 «Продажи» субсчет 3 «НДС»,

Кредит счета 68 «Расчеты по налогам и сборам» – 1800 руб. (100 000 руб. x 10 % x 18 %) – исчислен НДС со стоимости услуг комиссионера.

10 марта 2007 г.

Дебет счета 51 «Расчетные счета»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» – 118 000 руб. – получена оплата от покупателя за проданный товар;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комитентом»,

Кредит счета 51 «Расчетные счета» – 88 200 руб. (118 000 руб. -18 000 руб. – 11 800 руб.) – перечислены комитенту денежные средства за вычетом НДС и суммы комиссионного вознаграждения с учетом НДС.

Не позднее 20 марта 2007 г. комиссионер должен представить в налоговую инспекцию, в которой он зарегистрирован в качестве налогоплательщика, декларацию по НДС за февраль. Сумма НДС (18 000 руб.), которую комиссионер уплатил в бюджет как налоговый агент за комитента, указывается в строке 150 раздела 2.2, а также по строке 030 раздела 1.2 декларации. При этом в налоговой декларации за февраль 2007 г. комиссионер должен отразить НДС, исчисленный со стоимости посреднических услуг, в сумме 1800 руб.

Перечень товаров (работ, услуг), реализация которых облагается по ставке 0 %, приведен в п. 1 ст. 164 НК РФ. Применять нулевую ставку можно только в том случае, если местом реализации является территория России. Операции, облагаемые по ставке 0 %, следует отличать от операций, освобождаемых от обложения НДС на основании ст. 149 НК РФ. Предполагаемую к применению нулевую ставку необходимо подтвердить, представив в налоговую инспекцию комплект соответствующих документов. Срок подготовки и представления этих документов ограничен 180 календарными днями, отсчет которых ведется от даты помещения товара под таможенный режим экспорта (п. 9 ст. 165 НК РФ). Налоговая декларация по НДС, в которой отражены операции по реализации товаров на экспорт, представляется за тот налоговый период, в котором собран полный комплект документов. Подтверждением того, что торговая организация собрала эти документы именно в том периоде, за который подана декларация, является представление этой декларации и пакета документов в налоговый орган в срок не позднее двадцатого числа месяца, следующего за истекшим налоговым периодом.

Момент определения налоговой базы при реализации экспортируемых товаров отличен от момента определения налоговой базы при реализации товаров на внутреннем рынке. Налоговая база при осуществлении экспортных операций определяется в последний день месяца, в котором собран полный пакет документов. При этом выручку в иностранной валюте экспортер должен пересчитать в российские рубли по курсу Банка России на дату оплаты отгруженных товаров (п. 3 ст. 153 НК РФ).

Величина НДС по операциям реализации товаров на экспорт рассчитывается как сумма налогов, исчисленных отдельно по каждой такой операции.

Зачастую в условиях контрактов с иностранными партнерами предусмотрена предварительная оплата экспортируемых товаров. Начиная с 1 января 2006 г. авансовые платежи в счет предстоящих экспортных поставок, полученные после этой даты, не включаются в налоговую базу по НДС.

При реализации товаров на экспорт по общему правилу в комплект документов обязательно должны быть включены:

- контракт налогоплательщика с иностранной компанией на поставку товаров за пределы таможенной территории России;

- выписка банка, подтверждающая фактическое поступление выручки от реализации товара иностранцу на счет налогоплательщика в российском банке;

- таможенная декларация с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории России;

- транспортные, товаросопроводительные и иные документы с отметками пограничных таможенных органов, подтверждающими вывоз товаров за пределы российской территории. На практике экспортеры сталкиваются с требованием налоговой инспекции продублировать информацию, содержащуюся в подготовленном налогоплательщиком пакете документов, посредством программы ПИК «НДС». Для этого надо записать указанную программу и сдать в налоговую инспекцию дискету с информацией о заявленном возмещении. Отметим, что такие требования налоговых органов носят рекомендательный характер.

В комплект документов, подтверждающих обоснованность применения нулевой ставки при экспорте товаров, обязательно включается таможенная декларация. Она должна содержать отметки российских таможенных органов:

- таможни, осуществившей выпуск товаров в режиме экспорта;

- таможни, в регионе деятельности которой находится пункт пропуска, через который товар был вывезен за пределы таможенной территории России.

Международная перевозка грузов может быть оформлена следующими видами транспортных, товаросопроводительных документов:

- морские перевозки – коносаментом, морской накладной;

- воздушные перевозки – международной авиационной грузовой накладной;

- автомобильные перевозки – автотранспортной накладной международного образца;

- железнодорожные перевозки – международной железнодорожной накладной;

- комбинированные перевозки – документом смешанной перевозки.

С 1 января 2006 г. для предъявления налогоплательщиками к вычету сумм НДС по приобретенным товарам (работам, услугам) не требуется соблюдения такого условия, как наличие документов, подтверждающих фактическую уплату сумм НДС при приобретении этих товаров (работ, услуг).

Если на сто восемьдесят первый календарный день от даты помещения товара под таможенный режим экспорта организация не собрала полный пакет документов, она должна исчислить НДС с суммы экспортной выручки. Налог рассчитывается по той ставке, которая применяется на внутреннем рынке, т. е. 18 или 10 %.

Поскольку налог надо исчислить за уже прошедшие налоговые периоды, то за эти периоды в налоговую инспекцию сдаются уточненные декларации по НДС по налоговой ставке 0 % и по НДС.

В бухгалтерском учете эти операции отражаются следующим образом:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы»,

Кредит счета 68 «Расчеты по налогам и сборам» – начислен НДС за счет собственных средств организации;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 51 «Расчетные счета» – сумма исчисленного НДС перечислена в бюджет.

Не собрав полный комплект документов в течение 180 дней, торговая организация не лишается права на последующее применение ставки 0 % по этой реализации.

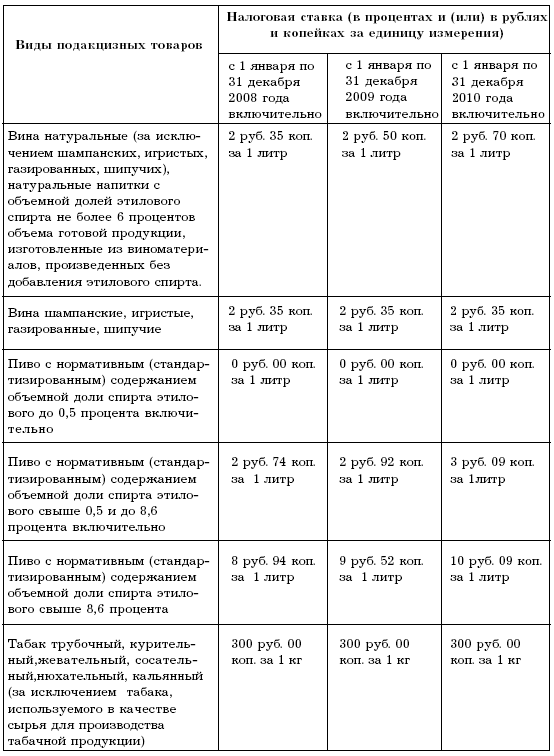

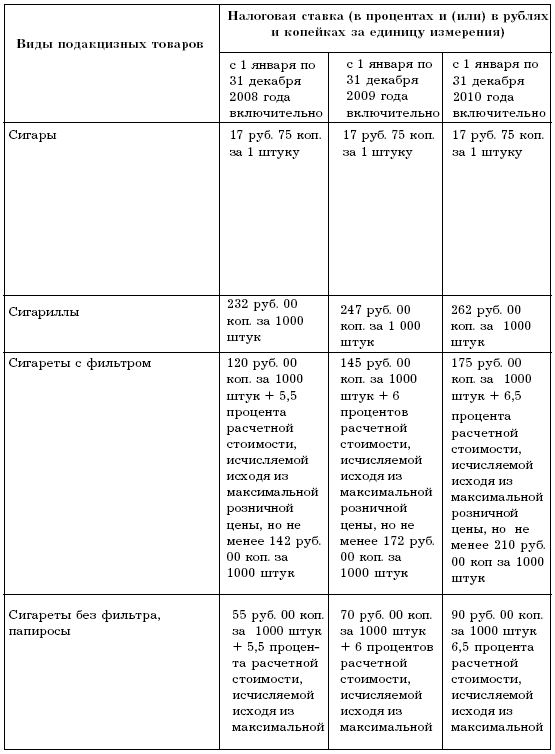

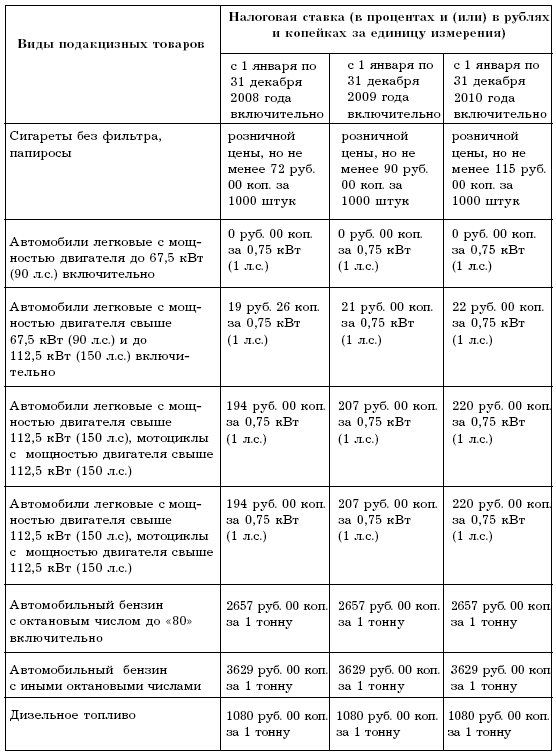

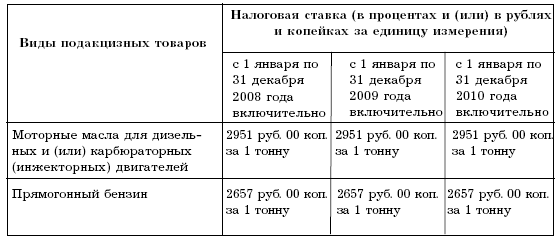

Транспортный налог

Транспортным налогом облагаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы как на пневматическом, так и на гусеничном ходу. А также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства. Весь перечисленный транспорт должен быть зарегистрирован в порядке, установленном законодательством РФ, кроме того транспорта, который налогом не облагается, он перечислен в п. 2 ст. 358 НК РФ, это:

- моторные лодки с мощностью двигателя не больше 5 л. с, а также весельные лодки;

- легковые автомобили, оборудованные для инвалидов, а также легковые автомобили с мощностью двигателя до 100 л. с, которые были получены через органы социальной защиты населения;

- промысловые морские и речные суда;

- пассажирские и грузовые, морские, речные и воздушные суда, принадлежащие тем организациям, для которых основным видом деятельности являются пассажирские и (или) грузовые перевозки;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты, принадлежащие санитарной авиации или медицинской службе.

Также не надо платить налог с тех транспортных средств, которые находятся в розыске, но для этого нужно подтвердить их угон или кражу справкой из органов внутренних дел.

Статья 359 НК РФ весь транспорт делит на четыре группы, в каждой из которых налоговая ставка и налоговая база определяются по-своему. Налоговые ставки прописаны в п. 1 ст. 361 НК РФ. Но так как транспортный налог – региональный, то и конкретные ставки по видам транспортных средств устанавливают региональные законы. При этом регионы не могут увеличить или уменьшить ставки, приведенные в п. 1 ст. 361 НК РФ, более чем в 5 раз. Так что при расчете транспортного налога торговой организации нужно брать ставки из закона той области, на территории которой зарегистрировано ваше транспортное средство.

В первую группу включаются транспортные средства, у которых есть двигатель, например легковые автомобили, мотоциклы, мотороллеры, автобусы, грузовики, снегоходы, мотосани, катера, моторные лодки, яхты, самолеты и т. д. По ним налоговой базой является мощность двигателя в лошадиных силах. При этом ставки налога устанавливаются в рублях за каждую лошадиную силу. Ставка зависит от мощности транспортного средства, выраженной в лошадиных силах.

Ко второй группе относятся воздушные транспортные средства для которых определяется тяга реактивного двигателя (суммарная паспортная статистическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

К третьей группе транспортных средств относятся водные буксируемые суда, для которых рассчитывается валовая вместимость. Владельцы такого транспорта определяют налоговую базу как валовую вместимость в регистровых тоннах. А ставка налога здесь зафиксирована. НК РФ устанавливает ее в размере 20 руб. с каждой регистровой тонны валовой вместимости, но региональные законы могут эту ставку скорректировать.

В четвертую группу вошли все остальные транспортные средства. Здесь налоговой базой является единица транспорта, а ставка устанавливается в рублях с каждой единицы транспортного средства.

Если же на организацию зарегистрировано сразу несколько транспортных средств, налог необходимо считать по каждому транспортному средству. Разумеется, это касается только тех торговых организаций, на которых зарегистрирован транспорт, относящийся к первой или ко второй группе, т. е. если транспортное средство имеет двигатель или относится к водным буксируемым судам. Другое дело, если на балансе организации числится несколько транспортных средств, относящихся к третьей группе. Тогда при расчете налога нужно их количество умножить на ставку, установленную региональным законом для такого транспорта.

Естественно, в течение года количество транспортных средств, принадлежащих торговой организации может меняться. Какие-то машины продали и сняли с регистрации, а другие, наоборот, в середине года купили и зарегистрировали. Как в таких случаях рассчитать транспортный налог?

Для этого необходимо использовать специальный понижающий коэффициент. Его рассчитывают следующим образом:

Коэффициент = Количество месяцев, в течение которых транспортное средство было зарегистрировано на организацию /12 месяцев. В расчет должны войти и те месяцы, в которых транспортное средство было зарегистрировано или снято с регистрации. И при этом неважно, когда проходила регистрация: в начале или в конце месяца. А если транспорт зарегистрирован и снят с регистрации в течение 1 месяца, то этот месяц считается как один.

С 1 января 2006 г. вступил в силу Федеральный закон от 20 октября 2005 г. № 131-ФЗ, который внес изменения в порядок уплаты транспортного налога для торговых организаций.

Поправки в основном касаются порядка уплаты налога торговыми организациями, на которых зарегистрированы транспортные средства. Для таких организаций с 1 января 2006 г. устанавливаются отчетные периоды и порядок исчисления авансовых платежей по транспортному налогу.

Транспортный налог является региональным и устанавливается законами субъектов РФ. Этими же законами определяются порядок и сроки его уплаты.

В гл. 28 НК РФ отчетные периоды по транспортному налогу не предусмотрены. Кроме того, законодательным органам субъекта РФ не предоставлено право устанавливать отчетные периоды и сроки уплаты налога по итогам этих периодов.

Таким образом, принятые в законодательстве поправки представляют право органам законодательной власти субъектов РФ устанавливать авансовые платежи по транспортному налогу в течение года.

С 2006 г. новые правила уплаты транспортного налога действуют в тех субъектах РФ, законодательные органы которых внесут соответствующие изменения в региональные законы о транспортном налоге. При этом законодательные органы субъектов РФ вправе не устанавливать отчетные периоды.

В региональном законе надлежит прописать порядок и сроки уплаты авансовых платежей по налогу. Срок уплаты авансового платежа не может быть установлен ранее срока представления расчета по авансовым платежам, предусмотренного п. 3 ст. 363.1 НК РФ.

Кроме того, законодательные органы субъектов РФ при установлении транспортного налога могут предусмотреть для отдельных организаций право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Согласно новой редакции ст. 360 НК РФ отчетными периодами признаются I, II и III кварталы. Сумма авансовых платежей исчисляется по истечении каждого отчетного периода в размере 1/4 произведения соответствующей налоговой базы (мощность двигателя в лошадиных силах, паспортная статистическая тяга реактивного двигателя, валовая вместимость в регистровых тоннах или единица транспортного средства, если оно не имеет двигателя) и налоговой ставки.

Если транспортное средство зарегистрировано или снято с учета в течение отчетного периода, сумма авансового платежа по налогу будет исчисляться с учетом коэффициента, определяемого в соответствии с п. 3 ст. 362 НК РФ. Значение этого коэффициента есть не что иное, как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на торговую организацию, к числу календарных месяцев в отчетном периоде, т. е. к 3 (количество месяцев в квартале). При этом необходимо учитывать, что месяц регистрации транспортного средства, а также месяц снятия этого средства с регистрации принимается за полный месяц.

Иными словами, данная норма устанавливает зависимость суммы авансового платежа по транспортному налогу от числа полных месяцев, в течение которых транспортное средство было зарегистрировано на организацию.

Пример

Организация занимается розничной торговлей непродовольственными товарами В течение 2006 г. на балансе организации числятся:

1) легковой автомобиль «Газель» ГАЗ-3302-14 (мощность двигателя 98 л. с), приобретенный в начале февраля 2006 г.;

2) легковой автомобиль «Волга» ГАЗ-3110 (мощность двигателя 130 л. с).

Ставки транспортного налога на 2006 г. в Москве установлены законом г. Москвы от 29 июня 2005 г. № 30 «О внесении изменений в Закон города Москвы от 23 октября 2002 года № 48 „О транспортном налоге“.

Автомобилем «Газель», приобретенным в феврале 2006 г., в I квартале 2005 г. организация владела 2 месяца из 3. Коэффициент, учитываемый при исчислении авансового платежа, составит 2/3.

Чтобы рассчитать сумму авансового платежа за I квартал, нужно налоговую базу умножить на налоговую ставку и полученную сумму разделить на 4.

У организации сумма авансового платежа за I квартал 2006 г. составит

1) по автомобилю «Газель» – 114 руб. (7 руб./л. с.x 98 л. с. / 4x 2/3);

2) по автомобилю «Волга» – 650 руб. (20 руб./л.с. x 130 л. с. / 4).

Сумму налога, подлежащую уплате в бюджет по итогам календарного года, торговые организации будут определять как разницу между исчисленной суммой налога и суммами авансовых платежей, уплаченных в течение года.

Если транспортное средство зарегистрировано или снято с учета в течение налогового периода, при исчислении суммы налога за налоговый период применяется специальный коэффициент. Он рассчитывается путем деления количества полных месяцев, на протяжении которых организация владела транспортным средством, на 12 (число месяцев налогового периода). По итогам налогового периода торговая организация уплачивает сумму налога за вычетом авансовых платежей, перечисленных в течение этого периода.

Пример

У торговой организации сумма авансовых платежей по транспортному налогу за три квартала 2006 г. составила:

1) по автомобилю «Газель» – 458 руб. (114 руб. + 172 руб. +172 руб.), где 172 = 7 руб./л. с.х 98 л. с. / 4;

2) по автомобилю «Волга» – 1950 руб. (650 руб.x 3).

Предположим, в октябре 2006 г. торговая организация продала автомобиль «Волга». Сумма транспортного налога, которую организация уплатит в бюджет по итогам 2006 г., составит:

1) по автомобилю «Газель» – 171 руб. (7 руб./ л. с.x 98 л. с.x 11/12 – 458 руб.);

2) по автомобилю «Волга» – 217 руб. (20 руб./л.с. x 130 л. с.x 10/12 – 1950 руб.).

Торговые организации, которые уплачивают в течение налогового периода авансовые платежи по транспортному налогу, должны ежеквартально представлять в налоговые органы по местонахождению транспортных средств налоговые расчеты по авансовым платежам, а также налоговую декларацию по итогам года. Сдать расчет по авансовым платежам организации должны не позднее последнего числа месяца, следующего за истекшим отчетным периодом, т. е. не позднее 30 апреля, 31 июля и 31 октября соответственно. Налоговая декларация представляется в налоговые органы не позднее 1 февраля года, следующего за истекшим налоговым периодом, т. е. за 2006 г. налоговую декларацию предстоит сдать до 1 февраля 2007 г.

В соответствии со ст. 363.1 НК РФ формы налоговой декларации и налоговых расчетов по авансовым платежам утверждает Минфин России. Торговые организации, которые с 1 января 2003 г. перешли на УСН или на ЕНВД, уплачивают транспортный налог в обычном порядке.

Уплачивать налог должны те, на кого зарегистрировано хотя бы одно транспортное средство: автомобиль, мотоцикл, катер и пр. (ст. 357 НК РФ).

Однако не всегда официальный владелец транспортного средства пользуется им сам, и для таких случаев в ст. 357 НК РФ есть исключение. Оно касается тех физических лиц, которые передали по доверенности во владение и распоряжение свои транспортные средства до 30 июля 2002 г. В таком случае транспортный налог платить будут те, кто пользуются транспортом по доверенности. Но только если владелец уведомит свой налоговый орган о передаче автомобиля по доверенности. Во всех остальных случаях налог платит владелец транспортного средства, на которого зарегистрирован автомобиль.

Транспортный налог нужно учитывать на тех счетах, где собираются расходы на тот вид деятельности, в котором используют транспорт. В торговых организациях налог начисляется на счет 44 «Расходы на продажу», при этом в бухгалтерском учете делается проводка:

Дебет счета 44 «Расходы на продажу»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Транспортный налог» – начислен транспортный налог.

Можно ли при расчете налога на прибыль включить в расходы транспортный налог? Согласно подп. 1 п. 1 ст. 264 НК РФ к прочим расходам, которые учитываются при налогообложении прибыли, относятся налоги и сборы, начисленные в соответствии с законодательством РФ. Соответственно его суммы нужно включить в расходы, уменьшающие налогооблагаемую прибыль. В какой момент это нужно сделать зависит от учетной политики организации. Если предприятие определяет доходы и расходы для расчета налога на прибыль кассовым методом, то включать суммы налога в расходы, уменьшающие налогооблагаемую прибыль, нужно по мере его уплаты. А если учетной политикой организации утвержден метод начисления, тогда все будет зависеть от положений закона того региона, в котором зарегистрировано транспортное средство.

Предположим, что в соответствии с региональным законом налог уплачивается единовременно по итогам налогового периода, т. е. года. Тогда сумму начисленного налога нужно включить в расходы, которые уменьшают налогооблагаемую прибыль, в декабре того года, за который уплачивается налог.

Но региональные законы могут установить и авансовые платежи по транспортному налогу. Тогда суммы авансов по транспортному налогу можно учесть при расчете налога на прибыль в том периоде, за который были перечислены авансовые платежи.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом (п. 3 ст. 363 НК РФ). В нем указываются размер налога, расчет налоговой базы, а также срок уплаты налога. Налоговое уведомление передается физическому лицу лично под расписку или другим способом, которым факт и дата получения будут подтверждены. А если налогоплательщик уклоняется от получения такого уведомления, то налоговая инспекция должна отправить его по почте заказным письмом. Это письмо считается полученным через 6 дней от даты отправления (ст. 52 НК РФ).

Налог на имущество предприятий

Налоговая база по налогу на имущество определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению торговой организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации):

- в отношении имущества каждого обособленного подразделения торговой организации, имеющего отдельный баланс;

- в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения торговой организации, обособленного подразделения торговой организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

- в отношении имущества, облагаемого по разным налоговым ставкам (п. 1 ст. 376 НК РФ).

Исчисление налога на имущество осуществляется по местонахождению организации (п. 3 ст. 382 НК РФ). Под понятием «отдельный баланс» следует понимать перечень показателей, установленных головной организацией для своих подразделений, выделенных на отдельный баланс. Однако факт, что обособленное подразделение выделено на отдельный баланс, нужно закреплять в учетной политике головной организации и соответствующего структурного подразделения.

В отношении имущества, выделенного на отдельный баланс обособленного подразделения российской организации, имеющего местонахождение за пределами РФ, налог и авансовые платежи исчисляются и уплачиваются по месту государственной регистрации головной организации (письмо Минфина России от 16 ноября 2004 г. № 03-06-01-04/118 «Об уплате налога на имущество»).

Если с указанного имущества организация уплачивает налоги по законодательству той страны, в которой оно расположена, она имеет право вычитать данную сумму налогов из налога на имущество, исчисленного в соответствии с российским законодательством. При этом такой вычет не должен превышать сумму налога на имущество, исчисленного в соответствии с законодательством РФ в части имущества, расположенного вне ее территории.

Сумма налога на имущество напрямую зависит от балансовой стоимости основных средств, поэтому чтобы уменьшить налог на имущество, достаточно эту стоимость снизить, а сделать это помогут правила бухгалтерского учета.

В одном из этих правил говорится, что торговая организация может ежегодно переоценивать «группы однородных объектов основных средств» (п. 15 ПБУ 6/01 «Основные средства»). Однако мероприятие это необязательное, и поэтому многие просто забывают о возможности переоценки. Высокие технологии стремительно развиваются, дорогостоящее оборудование быстро устаревает, а торговая организация продолжает платить налог с его прошлогодней, уже неактуальной стоимости.

Для того чтобы правильно переоценить имущество торговой организации, руководитель должен издать приказ о переоценке, и в нем нужно указать, какие именно группы основных средств организация собирается переоценить. Пересчитывать цены на все имущество вовсе не обязательно, однако можно выбрать только те объекты (точнее, их группы), переоценивать которые действительно выгодно.

Нужно помнить, что, однажды приняв решение о переоценке, нужно будет проводить ее регулярно, но не чаще чем 1 раз в год (по состоянию на 1 января). Критерий регулярности в ПБУ 6/01 «Основные средства» не расшифрован, поэтому торговая организация может установить его самостоятельно. Чтобы не было лишних вопросов при проверке, лучше сделать его равным 1 году, и оформить эту процедуру можно в течение I квартала текущего года. В балансе за прошлый год результаты переоценки не показывают, не учитывают их и при расчете налога на имущество за прошлый год.

Самое важное в переоценке – это документы, поэтому надо собрать бумаги, которые подтвердят новую стоимость имущества торговой организации (или переоценочных индексов для ее расчета). В качестве таких документов законодательство разрешает использовать данные, полученные:

- от организаций-изготовителей;

- у органов статистики;

- у торговых инспекций и организаций;

- в средствах массовой информации и спецлитературе;

- по оценкам БТИ;

- по экспертным заключениям оценщиков.

Этот список приведен в п. 43 Методических указаний по бухгалтерскому учету основных средств (приказ Минфина от 13 октября 2003 г. № 91н).

Какой из этих источников выбрать, зависит от вида имущества. Так, для переоценки недорогих объектов обычно достаточно иметь прайс-листы производителей или продавцов аналогичного имущества, письмо органов статистики или справочник с указанием цен.

А вот стоимость дорогостоящих основных средств (например, недвижимости или импортного оборудования) лучше пересчитывать с помощью профессионального оценщика.

Для того чтобы учесть результаты переоценки в бухгалтерском учете, нужно зафиксировать их в специальном документе – бухгалтерской справке, где нужно указать:

- коэффициент переоценки основных средств;

- новую стоимость имущества и порядок ее расчета;

- общую сумму уценки основного средства;

- сумму, на которую надо уменьшить первоначальную стоимость основного средства;

- сумму, на которую надо уменьшить начисленную по нему амортизацию.

Если стоимость основного средства ранее не пересчитывали, сумму его уценки нужно отразить на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Если же имущество в прошлом было дооценено, то сумму удешевления списывают следующим образом:

- в пределах суммы прошлой дооценки – в дебет счета 83 «Добавочный капитал»;

- сверх этой суммы – в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» (п. 15 ПБУ 6/01 «Основные средства»).

Пример

На балансе торговой организации числится комплекс промышленного оборудования. Ранее его не переоценивали, первоначальная стоимость имущества составляет 112 000 000 руб., начисленная по нему амортизация– 12 000 000 руб. Остаточная стоимость оборудования равна 100 000 000 руб. (112 000 000 руб. – 12 000 000 руб.).

По данным отчета независимого оценщика, рыночная стоимость такого оборудования на 1 января 2007 г. составляет 90 000 000 руб.

Торговая организация составила справку с такими данными:

1) коэффициент переоценки = 90 000 000 руб. /100 000 000 руб. = =0,9;

2) общая сумма уценки = 100 000 000 руб. – 90 000 000 руб. = =10 000 000 руб.;

3) сумма, на которую надо уменьшить первоначальную стоимость = 112 000 000 руб.х (1–0,9) = 11 200 000 руб.;

4) сумма, на которую надо уменьшить начисленную амортизацию = 12 000 000 руб. х (1–0,9) = 1 200 000 руб. Результаты переоценки торговая организация отразила такими проводками:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»,

Кредит счета 01 «Основные средства» – 11 200 000 руб. – отражена уценка первоначальной стоимости комплекса оборудования;

Дебет счета 02 «Амортизация основных средств»,

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» – 1 200 000 руб. – уменьшена амортизация.

Таким образом, после переоценки первоначальная стоимость оборудования в бухгалтерском учете составила 100 800 000 руб. (112 000 000 руб. -11 200 000 руб.), а сумма начисленной по нему амортизации – 10 800 000 руб. (12 000 000 руб. – 1 200 000 руб.).

Итог операции: остаточная стоимость оборудования, облагаемая налогом на имущество, равна 90 000 000 руб. (100 800 00 руб. -10 800 000 руб.).

Результаты переоценки никак не влияют на налог на прибыль.

Ведь в налоговом учете суммы амортизации положено считать исходя из первоначальной стоимости основного средства без учета переоценок (п. 1 ст. 25 7 НК РФ), поэтому суммы налога на прибыль после переоценки не возрастут.

Как известно, существуют четыре метода расчета бухгалтерской амортизации, они перечислены в ПБУ 6/01 «Основные средства» и включают в себя:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания амортизации по сумме чисел лет полезного использования;

- способ списания амортизации пропорционально объему продукции (работ).

Большинство организаций предпочитает рассчитывать амортизацию самым легким из этих способов – линейным. Действительно, иногда это бывает удобно. Особенно если в налоговом учете торговая организация применяет аналогичный метод.

Тогда суммы начисленной амортизации в обоих учетах могут полностью совпадать. Однако в реальности полная синхронизация учетов встречается редко.

Так что большого смысла останавливаться на линейном способе нет. Поэтому лучше выбирать способ расчета амортизации исходя из соображений эффективности.

Наиболее выгодным будет тот способ, который позволит списать стоимость основного средства как можно быстрее. В качестве варианта можно рассмотреть третий метод (по сумме чисел лет полезного использования). Он оптимально подходит для любого вида имущества.

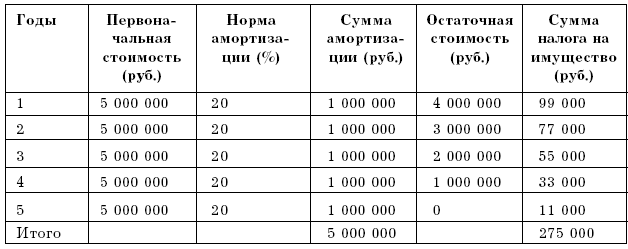

Пример

Торговая организация закупила оборудование общей стоимостью 5 000 000 руб. (без учета НДС). Срок его полезного использования – 5 лет, и решила начислять амортизацию линейным способом.

Напомним, что при этом методе амортизацию начисляют равномерно в течение всего срока полезного использования основного средства.

Сумма налога на имущество, которую торговая организация заплатит в течение 5 лет, составит 275 000 руб. (табл. 3).

Таблица 3

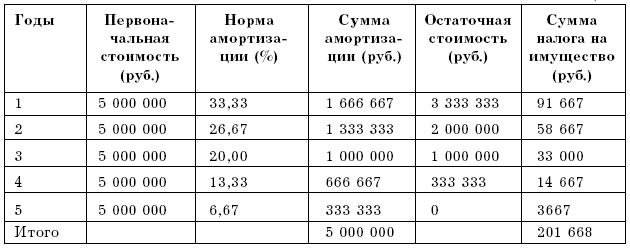

Если торговая организация решила начислять амортизацию способом по сумме чисел лет срока полезного использования, то в этом случае сумму амортизационных отчислений определяют по формуле:

Сумма годовой амортизации = Первоначальная стоимость x Количество лет, оставшихся до конца срока службы имущества / Сумма чисел всех лет срока полезного использования.

При этом способе организация в течение 5 лет заплатит 201 668 руб. налога на имущество (табл. 4).

Таблица 4

При способе списания амортизации по сумме чисел лет налог на имущество будет на 73 332 руб. (275 000 руб. – 201 668 руб.) меньше, чем при линейном способе.

Закрепить удобный торговой организации порядок списания амортизации можно по-разному:

- прописать в учетной политике;

- объявить в учетной политике, что по каждой группе основных средств организация будет устанавливать свой способ.

ПБУ 6/01 «Основные средства» этого не запрещает и дает возможность выбирать оптимальный метод списания для каждого основного средства (или группы основных средств).

Так, если первоначальная стоимость в налоговом и бухгалтерском учете совпадает, ничто не помешает упростить работу, выбрав в обоих учетах линейный метод. В других же случаях (например, для очень дорогостоящих основных средств) можно спокойно устанавливать способ по сумме чисел лет срока службы. Определиться с выбором нужно при вводе основного средства в эксплуатацию, так как поменять метод списания позже уже не получится (п. 18 ПБУ 6/01 «Основные средства»).

Быстро снизить стоимость имущества помогает лизинг. Ведь, приобретая имущество не в собственность, а по договору лизинга, торговая организация получает возможность воспользоваться ускоренной амортизацией. Выгода ясна: чем быстрее амортизируется объект, тем быстрее будет снижаться его остаточная стоимость и тем меньше будет налог на имущество.

Однако первоначальная стоимость имущества при лизинге получится несколько больше – она будет равна общей сумме лизинговых платежей, но ускоренная амортизация это с лихвой компенсирует.

Применять ускоренную амортизацию для целей бухгалтерского учета разрешает п. 1 ст. 31 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)». Правда, конкретный размер коэффициента ускорения в законе не установлен (в предыдущей его редакции значение коэффициента было названо четко – он был равен 3). Это создает неприятные препятствия на пути ускоренного списания стоимости имущества.

В действующих на данный момент документах применение коэффициента 3 по лизинговому имуществу упоминается только в сочетании со способом уменьшаемого остатка (п. 546 Методических указаний по бухгалтерскому учету основных средств).

Кроме того, в письме от 18 декабря 2003 г. № 04-02-05/2/81 «О правомерности применения повышающего и понижающего коэффициентов при начислении амортизации в бухгалтерском учете» чиновники из Минфина разъяснили, что применять коэффициент ускорения при начислении амортизации линейным способом нельзя. По их мнению, это противоречит требованиям п. 19 ПБУ 6/01 «Основные средства», в котором коэффициент ускорения также упоминается только при описании способа уменьшаемого остатка.

Поэтому тем, кто не хочет спорить с инспекторами, приходится применять ускоренную амортизацию только при методе уменьшаемого остатка.

Также можно установить срок полезного использования имущества равным сроку договора лизинга. Сделать так позволяет п. 20 ПБУ 6/01 «Основные средства». В результате получается, что по окончании срока лизинга основное средство полностью амортизировано и налог на имущество платить не надо.

У организации, совмещающей обычное налогообложение и уплату ЕНВД, может возникнуть необходимость распределения стоимости имущества, используемого в обоих видах деятельности.

В письме Минфина от 25 октября 2004 № 03-06-01-04/87 «О порядке начисления налога на имущество в отношении имущества, используемого одновременно как в деятельности, облагаемой ЕНВД, так и в деятельности, находящейся на общем режиме налогообложения и по которому нет возможности обеспечить раздельный бухгалтерский учет» говорится, что в этом случае стоимость имущества, являющегося объектом обложения налогом на имущество, следует рассчитывать пропорционально сумме выручки от реализации продукции (работ, услуг), полученной в процессе деятельности, не облагаемой ЕНВД, в общей сумме выручки от реализации продукции (работ, услуг) организации (без учета НДС).

Все основные средства торговой организации, которая одновременно занимается деятельностью, облагаемой и не облагаемой ЕНВД, можно разделить на три группы:

- имущество, которое полностью используется в деятельности, облагаемой общими налогами. Вся остаточная стоимость этих основных средств участвует в расчете налога на имущество;

- имущество, которое полностью используется в деятельности, облагаемой ЕНВД. С его стоимости налог на имущество не уплачивается;

- имущество, которое одновременно используется в облагаемой и не облагаемой ЕНВД деятельности. Долю стоимости, с которой нужно заплатить налог на имущество, нужно определять расчетным путем.

Существует следующий порядок распределения стоимости имущества, используемого во всех видах деятельности, между видами деятельности:

- рассчитать распределяемую стоимость имущества на первое число каждого месяца налогового (отчетного) периода и первое число месяца, следующего за налоговым (отчетным) периодом;

- определить долю выручки (без учета НДС) по деятельности, не облагаемой ЕНВД, в общей сумме выручки (без учета НДС) нарастающим итогом за каждый месяц налогового (отчетного) периода;

- рассчитать облагаемую налогом часть стоимости имущества на первое число каждого месяца путем умножения показателей, полученных на основании первого и второго пунктов;

- полученную сумму прибавить к стоимости имущества, занятого только в деятельности, не облагаемой ЕНВД, и включаемого в налоговую базу по налогу на имущество.

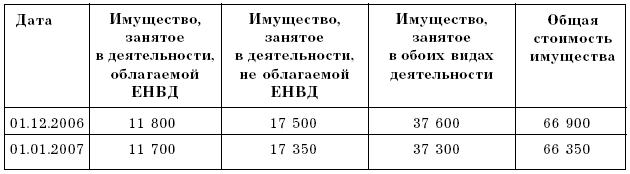

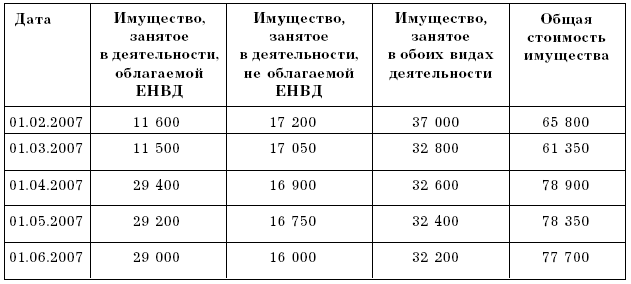

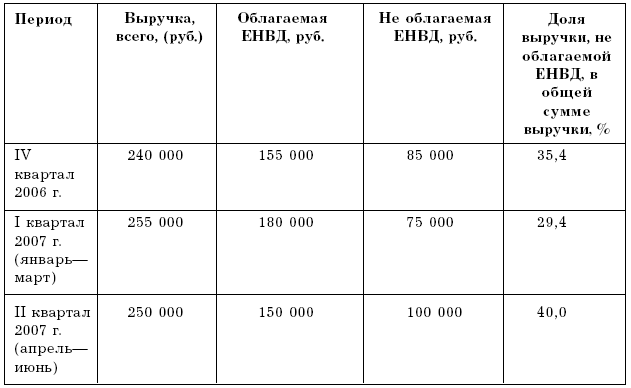

Пример

В I полугодии 2007 г. торговая организация осуществляла продажу оконных блоков как для организаций (традиционная система налогообложения), так и для физических лиц (налоговый режим в виде ЕНВД).

Остаточная стоимость имущества на первое число каждого месяца (руб.) (табл. 5).

Таблица 5

Выручка по видам деятельности (без НДС) (табл. 6).

Таблица 6

Стоимость имущества, используемого в обоих видах деятельности и включаемого в налогооблагаемую базу по налогу на имущество, составит:

- 01.12.2006 – 13 310 руб. (37 600 руб. x 35,4 %);

- 01.01.2007 – 10 966 руб. (37 300 руб. x 29,4 %);

- 01.02.2007 – 10 878 руб. (37 000 руб. x 29,4 %);

- 01.03.2007 – 9 643 руб. (32 800 руб. x 29,4 %);

- 01.04.2007 – 13 040 руб. (32 600 руб. x 40 %);

- 01.05.2007 – 12 960 руб. (32 400 руб. x 40 %);

- 01.06.2007 – 12 880 руб. (32 200 руб. x 40 %).

Налогом на имущество будет облагаться сумма:

- 01.12.2006 – 30 810 руб. (17 500 руб. + 13 310 руб.);

- 01.01.2007 – 28 316 руб. (17 350 руб. + 10 966 руб.);

- 01.02.2007 – 28 078 руб. (17 200 руб. + 10 878 руб.);

- 01.03.2007 – 26 693 руб. (17 050 руб. + 9 643 руб.);

- 01.04.2007 – 29 940 руб. (16 900 руб. + 13 040 руб.);

- 01.05.2007 – 29 710 руб. (16 750 руб. + 12 960 руб.);

- 01.06.2007 – 29 480 руб. (16 600 руб. + 12 880 руб.).

Именно эти цифры нужно указать в строках 010–070 раздела 2 налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу) за первое полугодие, если организация воспользуется рекомендациями Минфина, отразив это в учетной политике.

Налог на прибыль

Федеральным законом от 6 июня 2005 № 58-ФЗ в гл. 25 НК РФ были внесены существенные изменения. Так, у торговых организаций появляется выбор – либо формировать стоимость товаров только исходя непосредственно из стоимости приобретения (а все дополнительные расходы считать издержками обращения), либо с учетом расходов, связанных с приобретением этих товаров. Такой порядок учета должен действовать в течение как минимум 2 лет.

Чтобы правильно сформировать продажную цену и узнать финансовый результат, нужно грамотно отразить стоимость товаров в бухгалтерском и налоговом учете. Для ведения бухгалтерского учета торговая организация может сама выбрать способ учета товаров – по покупным ценам или по продажным.

И закрепить выбранный способ в учетной политике. Однако в налоговом учете товары всегда нужно отражать по покупным цена (табл. 7).

Покупная цена – сумма расходов, связанных с приобретением товара, т. е. его фактическая себестоимость.

Таблица 7

Если расходы по доставке не включены в цену приобретения товаров, то в налоговом учете их нужно распределить между реализованными и нереализованными товарами. Чтобы это сделать, определяют средний процент прямых (транспортных) расходов за текущий месяц (ст. 320 НК РФ).

Порядок распределения прямых (транспортных) расходов за текущий месяц сводится к следующему:

- к расходам по доставке товаров, которые торговая организация понесла в текущем месяце, прибавляют транспортные затраты, приходящиеся на остаток товаров на начало месяца;

- к покупной стоимости всех проданных за месяц товаров прибавляют покупную стоимость остатка нереализованных товаров на конец месяца;

- рассчитывают средний процент прямых расходов. Для этого сумму транспортных расходов (показатель п. 1) делят на стоимость товаров (показатель п. 2);

- средний процент прямых расходов умножают на стоимость остатка товаров на конец месяца. Так определяют, какая часть транспортных затрат приходится на непроданные товары;

- при налогообложении прибыли можно учесть только ту часть транспортных расходов, которая относится к проданным товарам. Для того чтобы ее вычислить, нужно из общей суммы прямых расходов (показатель п. 1) вычесть те из них, которые приходятся на непроданные товары (показатель п. 4).

Продажная цена товаров состоит из покупной стоимости и торговой наценки.

Торговая наценка включает в себя запланированный доход торговой организации и НДС (если вы его платите). Торговую наценку и розничную цену товара отражают в специальном документе – реестре розничных цен. При продаже товаров наценку списывают.

Иногда товар необходимо переоценить (уценить или дооценить). Переоценив товары, составляют инвентаризационную опись, акт. В ней указывают:

- дату изменения цены;

- наименование переоцениваемого товара;

- количество переоцениваемого товара;

- прежнюю цену на товар;

- новую цену на товар;

- сумму переоценки (разность между стоимостью товаров в старых и новых ценах).

Если торговая организация получила товары бесплатно, она определяет их стоимость по рыночной цене. Это правило действует и в бухгалтерском, и в налоговом учете. Однако в налоговом учете стоимость таких товаров не может быть меньше их себестоимости у передающей стороны (п. 8 ст. 250 НК РФ). Если у дарителя она больше рыночной цены, то вы в налоговом учете должны показать товары по чужой себестоимости, а в бухгалтерском учете – по рыночной стоимости.

Также в учетной политике торговой организации для целей налогообложения указывается метод признания доходов и расходов – начисления или кассовый. Метод начисления могут использовать все организации, а кассовый – только те, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

В случае превышения предельного размера суммы выручки от реализации товаров (работ, услуг) в течение налогового периода налогоплательщик, использующий кассовый метод, обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода (года), в течение которого было допущено такое превышение (п. 4 ст. 273 НК РФ).

Стоимость товаров учитывается при их реализации в соответствии с подп. 3 п. 1 ст. 268 НК РФ одним из следующих методов:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

В крупных магазинах (супермаркетах), обслуживающих большое количество покупателей и имеющих большой ассортимент товаров, для идентификации конкретной единицы товара используют штрих-код, который содержит всю необходимую для учета реализации этой единицы товара информацию.

Для нанесения штрихкодов требуется дорогостоящее оборудование, поэтому данный способ при всей его простоте и удобстве доступен не всем организациям.

Если наладить учет реализованных товаров в разрезе каждого наименования (группы) товаров не представляется возможным, то количество реализованных товаров (К) рассчитывают по формуле:

где О тн – остаток товаров на начало месяца;

К пм – количество поступивших в течение месяца товаров;

О тк – остаток товаров на конец месяца.

При таком способе определения количества и номенклатуры реализованных товаров организация должна ежемесячно проводить инвентаризацию, по результатам которой определяются остатки товаров в натуральных показателях.

Однако этот способ определения количества реализованных товаров неточен, поскольку он не позволяет выявить товарные потери.

Поэтому, для того чтобы определить стоимость реализованных товаров, необходимо сначала определить их количество, а затем рассчитать их стоимость тем способом, который установлен в приказе об учетной политике организации.

Метод оценки по стоимости единицы товара является самым точным, но в розничной торговле он применяется ограниченно в силу сложности (или трудоемкости) определения стоимости приобретения конкретной единицы реализованного товара.

Метод оценки по средней стоимости на практике является самым распространенным. Средняя стоимость, по которой производится списание товаров, исчисляется путем деления покупной стоимости товаров одного наименования (одной группы товаров) без НДС за месяц с учетом стоимости остатка товаров этого наименования (группы) на начало месяца на их количество, складывающееся из остатка товаров на начало месяца и поступивших в этом месяце товаров.

Финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств, иного имущества торговой организации и доходов от прочих операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию. Торговые организации, осуществляющие экспортную деятельность, при исчислении прибыли из выручки от реализации продукции (работ, услуг) исключают транспортные тарифы.

Финансовый результат – это итоговый результат деятельности торговой организации за определенный период. Для организации – это прибыль или убыток. Он отражает все стороны деятельности торговой организации и включает прибыль (или убыток) от реализации продукции, работ и услуг, от финансовых вложений и кредитных операций (разность процентов полученных и уплаченных, доходы от участия в других организациях, операционные доходы и расходы), а также сальдо прочих внереализационных доходов и расходов.

Финансовый результат за истекший год приводится в приложении 2 к годовому бухгалтерскому отчету – «Отчет о прибылях и убытках».

Прибыль – разница между продажной ценой на реализуемые товары или услуги, и затратами на их производство (приобретение).

Торговая наценка – это надбавка к цене товара при его реализации с баз и складов оптовых организаций, необходимая для покрытия их затрат и получения определенной средней прибыли.

Информация о доходах и расходах организации от торговой деятельности обобщается на балансовом счете 90 «Продажи». Этот счет предназначен и для определения финансового результата.

Для торговой организации торговля – это обычный вид деятельности.

Доходом от торговой деятельности является товарооборот (без вычитаемых налогов, т. е. НДС, акцизов, налога с продаж, экспортных пошлин). Расходом от торговой деятельности являются затраты на приобретение товаров (себестоимость товаров) и затраты, связанные с продажей товаров (расходы на продажу).

Если организация не является плательщиком НДС, например, освобождена от его уплаты в соответствии со ст. 145 НК РФ, то в фактическую стоимость товара включается и НДС, уплачиваемый на таможне и поставщику.

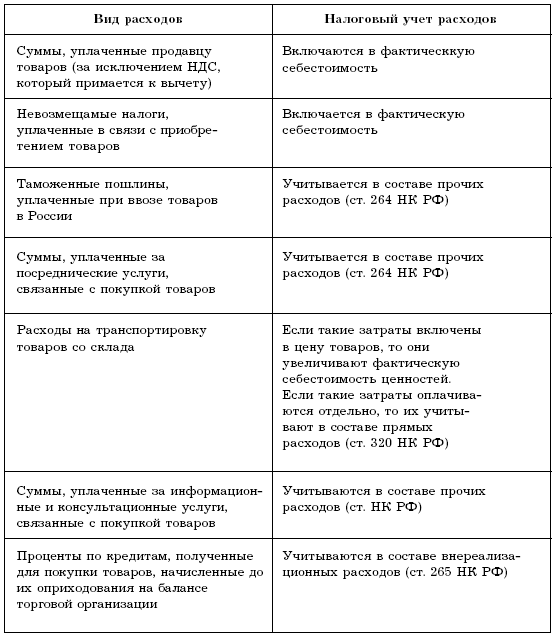

Затраты по заготовке и доставке товаров до центральных складов, понесенные до момента их передачи в продажу, могут учитываться организациями торговли несколькими способами:

- они могут быть включены в первоначальную стоимость товаров (счет 41) в соответствии с п. 6 ПБУ 5/01 «Учет материально-производственных запасов»;

- они могут учитываться в составе издержек обращения и затем включаться в состав расходов на продажу (счет 90) полностью или частично (п. 13 ПБУ 5/01 «Учет материально-производственных запасов»).

Для сближения двух видов учета расходы на доставку удобнее включать в состав издержек обращения и списывать в состав расходов на продажу частично, с распределением на остаток товара, как и в налоговом учете.

К налоговому учету товары принимаются по стоимости, определяемой исходя из цены их приобретения по условиям контракта, контрактной цене. У торговых организаций, освобожденных от уплаты НДС, – с учетом суммы НДС, уплаченной поставщику и таможенному органу (подп. 3 п. 2 ст. 170 НК РФ).

Для целей налогообложения прибыли в покупную стоимость приобретения товаров не будут включаться:

- таможенная пошлина и таможенные сборы;

- расходы по разгрузке и хранению товаров;

- расходы по доставке товаров на склад налогоплательщика, если по условиям договора они не включены в стоимость поставки.

Расходы на доставку являются самостоятельным видом прямых расходов. Остальные из перечисленных расходов признаются косвенными и уменьшают доходы от реализации в текущем месяце.

Покупная стоимость реализованных товаров является самостоятельным прямым расходом и принимается к уменьшению дохода от реализации этих товаров непосредственно в момент реализации товаров. Она не суммируется с расходами на доставку. Покупная стоимость отгруженных, но не реализованных на конец месяца товаров не включается в состав расходов, связанных с производством и реализацией, до момента реализации этих товаров.

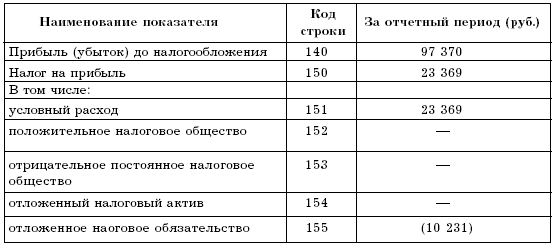

Если на конец отчетного периода на складе остается товар, то его стоимость в бухгалтерском и налоговом учете окажется разной. Различной будет и стоимость реализованного товара, а также расходы на реализацию. Для облегчения учета в такой ситуации используются правила ПБУ 18/02 «Учет расчетов по налогу на прибыль». Ведь у торговой организации в этой ситуации возникает налогооблагаемая временная разница. Она возникает тогда, когда в бухгалтерском учете расходы признаются в более позднем отчетном периоде, чем в налоговом.

Рассмотрим ситуацию возникновения разницы на примере таможенных пошлин и сборов. Поначалу бухгалтерские расходы будут ниже, а бухгалтерский финансовый результат – выше. В налоговом учете расход будет больше, следовательно, финансовый налоговый результат будет ниже. Таким образом, налог на прибыль будет уплачен в меньшем размере, чем это следует из бухгалтерской прибыли.

В последующие периоды таможенные пошлины, приходящиеся на остаток товара в бухгалтерском учете, будут списаны вместе с реализованным товаром. Тогда расходы этого месяца в бухгалтерском учете будут больше, чем в налоговом учете. Следовательно, финансовый бухгалтерский результат за этот месяц будет ниже, чем налоговый финансовый результат месяца, т. е. финансовый результат будет выравниваться в обоих видах учета по мере списания в расходы в бухгалтерском учете таможенных пошлин.

Это расхождение вызывает возникновение отложенного налогового обязательства. В первом месяце налог на прибыль надо заплатить меньше, но в следующий месяц больше. Нарастающим итогом налог на прибыль при реализации всего товара будет равен бухгалтерскому финансовому результату, умноженному на ставку налога на прибыль, потому что при окончательной реализации товара финансовый результат и в бухгалтерском, и в налоговом учете будет одинаковым.

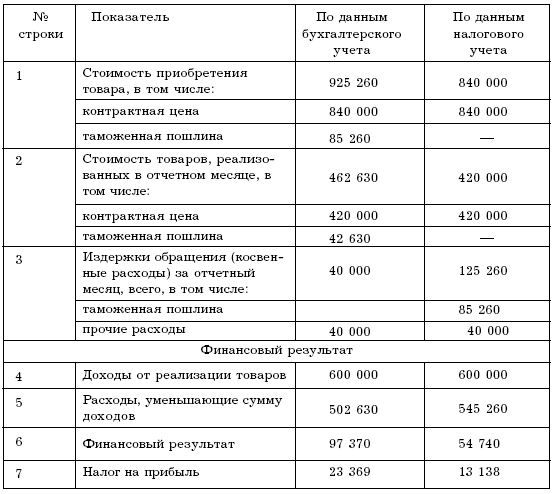

Пример

Сумму расхождений бухгалтерской первоначальной стоимости товаров от контрактной цены выделяют обособленно, в отдельную аналитическую позицию на отдельный субсчет, и назовем его счет 41 «Товары», субсчет «Отклонение от контрактной цены» или «Налогооблагаемая временная разница».

Торговая организация – плательщик НДС 10 января 2007 г. приобрело по контракту, заключенному с иностранным контрагентом, товар контрактной стоимостью 30 000 долларов США.

Право собственности на товар переходит к организации в момент оформления грузовой таможенной декларации (ГТД). Организация уплачивает:

1) ввозную таможенную пошлину (вид 20) в рублях в размере 10 % от таможенной стоимости товара;

2) сборы за таможенное оформление в размере 0,1 % (вид 10) в рублях и 0,05 % в иностранной валюте (вид 11);

3) НДС (вид 32) по ставке 18%с от таможенной стоимости товара и подлежащей уплате таможенной пошлины. Виды таможенных пошлин и сборов указываются в поле

47 бланка грузовой таможенной декларации. Таможенная стоимость соответствует контрактной стоимости товара. Курс доллара, установленный ЦБ РФ на дату оформления ГТД и уплаты таможенных платежей, составляет 28 руб. за доллар США.

В апреле 50 % импортного товара было продано покупателю. Выручка от продажи составила 708 000 руб., в том числе НДС – 108 000 руб.

В бухгалтерском и налоговом учете покупную стоимость реализованного товара организация списывает по себестоимости последних по способу ЛИФО. С 2008 г. метод ЛИФО при отпуске материально-производственных запасов в бухгалтерском учете не используется.

В апреле были произведены следующие расходы (без НДС):

1) арендная плата за офисное помещение – 7000 руб.;

2) были потреблены материальные ценности в процессе управления компанией на сумму 1000 руб., а также услуги сторонних организаций производственного характера на сумму 2000 руб.;

3) расходы на оплату труда работников с начислениями – 30 000 руб.

Согласно учетной политике организация уплачивает НДС по отгрузке.

Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления. Отчетные периоды по налогу на прибыль – I квартал, полугодие, 9 месяцев. Фактическую себестоимость товара организация учитывает на счете 41 «Товары» субсчет «Товары на складах», а налогооблагаемые временные разницы из-за отклонений в стоимости товара – на счете 41 субсчет «Отклонение от контрактной цены». В бухгалтерском учете организации сделаны проводки:

Дебет счета 76 «Прочие расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета» – 84 000 руб. (30 000 USD x 10 % x 28 руб. / USD) – уплачена ввозная таможенная пошлина в рублях (вид 20);

Дебет счета 76 «Прочие расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета» – 420 руб. (30 000 USD x 0,05 % x 28 руб. / USD) – уплачен таможенный сбор в валюте (вид 11);

Дебет 76 «Прочие расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета» – 840 руб. (30 000 USD x 28 руб. / USD x 0,1 %) – уплачен таможенный сбор в рублях (вид 10);

Дебет счета 76 «Прочие расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета» – 166320 руб. ((30000USD x 28 руб. / USD + 84 000 руб.) x 18 %) – уплачен НДС по ставке 18 % от суммы таможенной стоимости товара и подлежащей уплате таможенной пошлины;

Дебет счета 41 «Товары» субсчет «Товары на складах»,

Кредит счета 60 «Расчеты с поставщиками» – 840 000 руб. – отражена фактическая стоимость товара на дату перехода права собственности;