Бухгалтерский учет торговых операций

- Учет поступления товаров

- Оформление, выдача и использование доверенности в организациях торговли

- Цены, торговые наценки, оценка товарных запасов

- Договор поставки

- Учет расчетов с поставщиками и покупателями

- Определение валового дохода

- Составление товарных отчетов

- Особенности учета товаров, приобретаемых за иностранную валюту

- Учет возврата товара от покупателей

- Продажа товаров в кредит

- Учет операций с тарой

- Применение контрольно-кассовых машин в торговле

- Инвентаризация товаров

Учет поступления товаров

Порядок документального оформления, получения и приемки товаров

Как и любые другие операции в бухгалтерском учете, операции, связанные с оборотом товара, должны подтверждаться первичными документами. Относиться к оформлению документов, связанных с поступлением и выбытием товара, следует очень внимательно, так как здесь напрямую затрагивается материальная сторона деятельности торговой организации.

Следует начать с того, как товар попадает на склад торговой фирмы.

Партия товара должна сопровождаться соответствующим документом, в котором должны содержаться наименование поставщика и покупателя, их адреса, наименование поставляемого товара, единицы измерения товара, его количество, цена и стоимость товара, а также подписи ответственных представителей поставщика и покупателя, заверенные печатями. Возможно отсутствие печати покупателя в том случае, если товар получает представитель покупателя по доверенности. Регламентирующим документом по этому вопросу являются «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5). Ответственность за оформление, своевременную передачу для отражения в бухгалтерском учете и достоверность сведений, содержащихся в первичных документах, несут лица, создавшие и подписавшие эти документы. Формы первичных учетных документов определяются и устанавливаются торговой организацией в соответствии с применяемой ею системой учетной документации в соответствии с Альбомом форм первичной учетной документации в торговле и общественном питании, утвержденным Приказом Минторга РСФСР от 28 ноября 1988 г. № 229. Первичные документы заполняются чернилами или ручкой от руки, а также на печатных устройствах. При применении в организации компьютерного учета первичным документом служит созданный в бухгалтерской программе документ, распечатанный на бумажном носителе. Распечатка документа на бумажном носителе для покупателя производится поставщиком за свой счет. Помарки и подчистки, любые нечитаемые исправления в первичных документах не допускаются. Исправления в документах производятся зачеркиванием неправильной информации и внесением соответствующей надписи над зачеркнутым текстом (или цифрами). Исправления должны быть оговорены в самом документе и удостоверены подписями соответствующих лиц. Как правило, первичные документы составляются, как минимум, в двух экземплярах (для покупателя и поставщика). В этом случае исправления вносятся одновременно во все экземпляры документа.

Движение товара от поставщика к покупателю сопровождается товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов. Это могут быть такие документы, как товарная накладная, товарно-транспортная накладная, счет, счет-фактура, железнодорожная накладная.

Одна и та же товарная накладная выступает и как приходный, и как расходный документ. Для поставщика накладная служит документом, обосновывающим выбытие товаров, а для покупателя та же накладная является основанием для оприходования товара. Накладная выписывается материально ответственным лицом организации-поставщика при отгрузке товаров со склада. Обязательными реквизитами накладной являются номер и дата составления документа, наименование поставщика и покупателя, наименование (краткое описание) товара, количество в единицах измерения, цена за единицу товара, общая сумма отпущенного товара с учетом налога на добавленную стоимость. Накладная подписывается со стороны поставщика материально ответственным лицом, сдавшим товар, а при приеме товара – материально ответственным лицом со стороны покупателя, принявшим товар.

Как уже говорилось выше, документ должен быть заверен круглыми печатями поставщика и покупателя. Подпись покупателя на накладной является подтверждением того, что товар принят в количестве, ассортименте и по ценам, которые указаны в накладной. Предъявить претензии к поставщику по поводу каких-либо расхождений между фактически полученным товаром и данными накладной после того, как документ подписан покупателем, практически невозможно. Исключение составляют случаи, когда количественные или качественные недостатки товара не могут быть обнаружены при первоначальном осмотре. Например, при правильно указанном количестве больших запечатанных упаковок (коробок) покупатель расписывается в накладной за их прием, а при вскрытии коробок обнаруживается недовложение.

Товарно-транспортные и железнодорожные накладные могут быть использованы как приходные документы на товар в случаях, когда доставка товара осуществляется автомобильным или железнодорожным транспортом. Товарно-транспортная накладная состоит из товарного и транспортного разделов. К ней могут прилагаться и другие документы, следующие с грузом. К железнодорожной накладной могут также прилагаться упаковочные листы и спецификации; в этом случае в накладной делается соответствующая отметка. При транспортировке товара в железнодорожных контейнерах оформляется накладная на перевозку груза в универсальном контейнере.

Как упоминалось выше, Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли допускают оприходование товара по счету и счету-фактуре.

Счет-фактура (форма 868а) выписывается при наличии большого перечня товаров. Второй документ, упоминаемый в Методических рекомендациях по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли, это счет (форма 868). По содержанию он должен быть аналогичен счету-фактуре. Счет является основанием для оплаты товаров.

Однако на практике при приеме товара чаще всего используются именно товарные и товарно-транспортные накладные, в том числе накладная формы Торг-12. Использование остальных вышеуказанных документов рекомендуется только в случаях, когда сопровождение товара товарной накладной не представляется возможным, например при междугородней доставке товаров.

Как уже говорилось, накладная заверяется подписями материально ответственных лиц с обеих сторон и круглыми печатями. Если прием товара осуществляется не на складе покупателя, доверенное лицо покупателя должно при получении товара предъявить документ, удостоверяющий личность, и доверенность на получение товара. В этом случае реквизиты доверенности заносятся в накладную, а сама доверенность прикладывается к экземпляру накладной поставщика и хранится вместе с ней. При невыполнении этих требований операция отгрузки и приемки товара не считается должным образом оформленной и может быть опротестована.

Проверка соответствия количества, номенклатуры и качества товара при поступлении на склад покупателя осуществляется путем внешнего осмотра и подсчета. Если при приемке товара обнаруживаются расхождения, они должны быть внесены в товаросопроводительный документ в соответствии с требованиями, предъявляемыми к внесению исправлений в первичные документы.

Исправления подтверждаются подписями материально-ответственных лиц поставщика и покупателя, причем ответственным лицом от покупателя выступает сотрудник, непосредственно принимающий товар, а от продавца (если сотрудник, выписывавший накладную, не сопровождает груз) – экспедитор или другое лицо, сопровождающее товар до склада покупателя.

Поступивший товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Торговые организации на счете 41 учитывают также тару (как покупную, так и собственного производства). Тара, служащая для хозяйственных (производственных) нужд самого предприятия, учитывается либо на счете 01 «Основные средства», либо на счете 10 «Материалы».

Если торговая организация принимает товары на ответственное хранение, они должны учитываться на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Комиссионные товары учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 действующий План счетов бухгалтерского учета рекомендует:

- субсчет 1 «Товары на складах»;

- субсчет 2 «Товары в розничной торговле»;

- субсчет 3 «Тара под товаром и порожняя»;

- субсчет 4 «Покупные изделия».

При необходимости исходя из специфики своей деятельности организация может открывать и другие субсчета.

Если товар поступает непосредственно в розничную торговлю, например, если торговая организация небольшая и состоит из одного розничного магазина, разделение на рекомендуемые субсчета 41.1 и 41.2 обычно не производится.

Поступление товара отражается по дебету счета 41, а его выбытие – по кредиту счета 41.

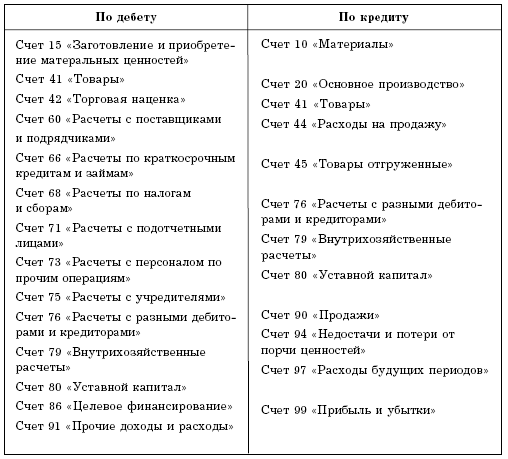

Счет 41 «Товары» корреспондирует со следующими счетами (табл. 1).

Таблица 1

Товары (а также тара), поступившие на склад организации, отражаются по дебету 41 счета в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. Некоторые предприятия розничной торговли ведут учет товара по продажным ценам, а не по покупным. В этом случае при поступлении товара одновременно с записью дебет счета 41 и кредит счета 60 делается запись по дебету счета 41 и кредиту счета 42 «Торговая наценка» на разницу между покупной стоимостью товара и его стоимостью по продажным ценам.

При признании выручки от продажи в бухгалтерском учете предприятия стоимость товара списывается с кредита счета 41 в дебет счета 90 «Продажи». В случаях, когда выручка от продажи товара не может быть признана в бухгалтерском учете сразу, до момента ее признания товары списываются с кредита счета 41 в дебет счета 45 «Товары отгруженные».

В учетной политике предприятия должен быть закреплен способ учета товаров. Учет товаров может вестись несколькими способами:

- по покупным ценам;

- по фактической себестоимости;

- по учетным ценам;

- по продажным ценам.

Как правило, по покупным ценам товары учитываются на предприятиях оптовой торговли, а организации розничной торговли могут применять в зависимости от своей учетной политики учет товаров как по фактической себестоимости (непосредственно на счете 41), так и по продажным ценам (с использованием счета 42). На практике учет по продажным ценам применяется не часто, а наиболее распространенным способом является учет по фактической себестоимости.

Пример

ООО «Лазурь» приобрело у ЗАО «Раздолье» для розничной торговли партию товаров на сумму 118 000 руб., в том числе НДС 18 % – 18 000 руб. ЗАО «Раздолье» предоставило ООО «Лазурь» товарную накладную и счет-фактуру на данную партию товаров. ООО «Лазурь» оплатило товары по безналичному расчету в день их получения. Бухгалтер ООО «Лазурь» сделал в бухгалтерском учете следующие проводки:

Дебет счета 41 «Товары»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 100 000 руб. – оприходованы поступившие товары;

Дебет счета 19 «НДС по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 18 000 руб. – учтен НДС по приобретенным товарам;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «НДС по приобретенным ценностям» – 18 000 руб. – произведен налоговый вычет по НДС;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками», Кредит счета 51 «Расчетные счета» – 118 000 руб. – произведена оплата товаров поставщику.

Согласно Письму Роскомторга от 17 марта 1994 г. № 1-314/ /32-9 «О Примерных правилах работы предприятия розничной торговли и основных требованиях к работе мелкорозничной торговой сети» операции по приемке, оприходованию и хранению товара на складе покупателя должны соответствовать следующим условиям:

- приемка товаров по количеству и качеству на предприятиях всех форм собственности должна осуществляться в соответствии с действующими нормативными актами и сопроводительными документами поставщика (продавца), а также другими необходимыми документами;

- принятые предприятием в установленном порядке товары оприходуются в день поступления по их фактическому наличию. В случае невозможности оприходования товара датой его фактического поступления (вызов эксперта, проверка цены, качества, количества) в текстовой части товарного отчета за итогом прихода делается запись о поступлении товара с указанием поставщика (продавца), общей стоимости товара в розничных ценах, а также причин невозможности оприходования;

- не подлежат приемке предприятием товары с истекшими сроками годности, хранения, реализации, не соответствующие требованиям к качеству, стандартам;

- при хранении товаров на складах, размещении и выкладке их в торговых залах, мелкорозничной сети работники предприятия обязаны строго соблюдать принципы товарного соседства, санитарные правила, нормы складирования и требования противопожарной безопасности.

В случае если партия товара достаточно велика, чтобы ее можно было оприходовать в течение 1 рабочего дня, допустимо провести оприходование товара в день фактического окончания его приема по количеству, сумме и номенклатуре.

Приемка товаров на складе покупателя. Контроль за количеством и качеством товара

Как уже говорилось выше, прием товара на складе покупателя осуществляется на основании товаросопроводительных документов. На момент получения товара товаросопроводительный документ (для удобства будем считать, что таким документом является накладная) должен быть подписан материально ответственным лицом, производившим отпуск товара, и заверен печатью поставщика. Материально ответственное лицо от покупателя проверяет соответствие фактически полученного товара и информации, указанной в накладной. Проверяются количество товара, его номенклатура и качество. Что касается количества и качества товара, проверяется отсутствие расхождений, которые могут быть выявлены при внешнем осмотре. Так, если товар поступил в запечатанной упаковке, не считается обязательным вскрывать упаковку для проверки товара в момент получения товара. Достаточно убедиться в отсутствии повреждений тары и соответствии количества товарных мест (упаковок), указанному в накладной. После проверки соответствия фактического и указанного в накладной количества товара, а также отсутствия внешних повреждений материально ответственное лицо от покупателя заверяет накладную своей подписью и печатью предприятия. При приемке товаров следует также обращать внимание на сроки годности товара (в случае, если они указаны на упаковке) и наличие документов, необходимых согласно законодательству для продажи данного товара (сертификатов, технических документации, инструкций и т. п.). Необходимо помнить, что при продаже товаров, например подлежащих обязательной сертификации, без соответствующих сертификатов ответственность за это ляжет на продавца, даже если соответствующие документы должны были быть, но не были представлены поставщиком. А получить необходимые документы после того, как покупатель уже подписал накладную и принял товар, бывает очень сложно, особенно если договор с поставщиком разовый и долгосрочное сотрудничество не планируется.

Если во время приемки товара обнаружены какие-либо расхождения между фактической и заявленной поставкой, они должны быть немедленно отражены в обоих экземплярах накладной и заверены подписями материально ответственных лиц поставщика и покупателя. Напоминаем, что исправления должны делаться внятно и читаемо, исправляемый текст или цифра должны быть зачеркнуты и сверху (рядом) сделана правильная запись.

Хотелось бы предостеречь торговые организации, выступающие в качестве покупателей, от «джентльменских соглашений». К сожалению, иногда практикуется такая схема – обнаружены какие-то расхождения между накладной и фактической поставкой, и поставщик предлагает либо довезти недопоставленный товар, либо привезти другую накладную, соответствующую фактически принятому товару. Между небольшими, постоянно сотрудничающими организациями, находящимися в одном городе, такие ситуации бывают.

Хотелось бы напомнить материально ответственным лицам, что документооборот должен соответствовать фактическому положению дел. Что нужно делать, если товар, фактически не поступивший на склад, оприходован под честное слово поставщика, а недостающую его часть по каким-то причинам так и не привезли? Надо выплачивать недостачу из своего кармана, невзирая на то что этого товара на складе на самом деле никогда не было и существовал он только на бумаге.

Но недостатки, связанные с количеством или качеством, могут быть обнаружены и после приемки товара. Это внутритарные расхождения, которые не могут быть обнаружены при внешнем, даже очень тщательном осмотре. В договоре поставки, как правило, оговариваются сроки внутритарной приемки товара и сроки предъявления претензий по ней. В законодательстве обычно используется термин «разумные сроки».

Итак, при обнаружении недостачи или дефекта товара, которые не могли быть обнаружен визуально при первичном приеме товара, покупатель обязан незамедлительно известить об этом продавца (лучше всего использовать факс, так как это достаточно быстрый способ и при необходимости может служить доказательством того, что покупатель действительно известил поставщика).

Поставщик должен прислать на склад покупателя своего представителя. Представители покупателя и поставщика составляют акт об обнаружении недостачи (или обнаружении дефекта, нарушении товарного вида).

Если в разумные сроки (обычно это 1 или 2 дня при условии, что оба контрагента находятся в одном городе либо в пределах досягаемости) после того, как покупатель уведомил поставщика о возникновении расхождений по количеству или качеству товара при внутритарной приемке, поставщик не прислал своего ответственного представителя, соответствующий акт может быть составлен и подписан в одностороннем порядке без участия представителя поставщика. Покупатель имеет также право привлечь при составлении акта о расхождениях по количеству и качеству товара третью незаинтересованную сторону (независимых экспертов).

В случае, если обнаружена недостача товара, «…покупатель вправе, если иное не предусмотрено договором, либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и от его оплаты, а если товар оплачен, потребовать возврата уплаченной денежной суммы» (ст. 466 ГК РФ).

Нарушение условий поставки по ассортименту товара согласно ст. 468 ГК РФ имеет следующие последствия:

- при передаче продавцом предусмотренных договором купли-продажи товаров в ассортименте, не соответствующем договору, покупатель вправе отказаться от их принятия и оплаты, а если они оплачены, потребовать возврата уплаченной денежной суммы;

- если продавец передал покупателю наряду с товарами, ассортимент которых соответствует договору купли-продажи, товары с нарушением условия об ассортименте, покупатель вправе по своему выбору:

а) принять товары, соответствующие условию об ассортименте, и отказаться от остальных товаров;

б) отказаться от всех переданных товаров;

в) потребовать заменить товары, не соответствующие условию об ассортименте, товарами в ассортименте, предусмотренном договором;

г) принять все переданные товары;3 при отказе от товаров, ассортимент которых не соответствует условию договора купли-продажи, или предъявлении требования о замене товаров, не соответствующих условию об ассортименте, покупатель вправе также отказаться от оплаты этих товаров, а если они оплачены, потребовать возврата уплаченной денежной суммы;

- товары, не соответствующие условию договора купли-продажи об ассортименте, считаются принятыми, если покупатель в разумный срок после их получения не сообщит продавцу о своем отказе от товаров;

- если покупатель не отказался от товаров, ассортимент которых не соответствует договору купли-продажи, он обязан их оплатить по цене, согласованной с продавцом. В случае, когда продавцом не приняты необходимые меры по согласованию цены в разумный срок, покупатель оплачивает товары по цене, которая в момент заключения договора при сравнимых обстоятельствах обычно взималась за аналогичные товары.

Следует отметить, что правила этой статьи вступают в силу в том случае, если договор поставки, заключенный между поставщиком и покупателем, не предусматривает иных условий.

Синтетический и аналитический учет поступления товаров

На предприятиях торговли учет товаров ведется, как правило, и на складе (по месту непосредственной приемки и хранения), и в бухгалтерском учете. В бухгалтерском учете может использоваться только синтетический метод учета (хотя большинство предприятий и в бухгалтерии предпочитают применять аналитический учет), складской же учет подразумевает обязательное ведение аналитического учета.

Аналитический учет – это учет, дающий детализированные показатели в денежном, а в необходимых случаях и в натуральном выражении. Аналитический учет связан с синтетическим и не может существовать без него. В бухгалтерии аналитический учет ведется с помощью дополнительных субсчетов, привязанных к синтетическим счетам. Субсчета в синтетическом учете должны создаваться в тех случаях, когда требования аналитического учета диктуются требованиями бухгалтерской отчетности или порядком исчисления налогов. В приказе об учетной политике предприятия утверждается, в том числе, и рабочий план счетов бухгалтерского учета, который содержит синтетические и аналитические счета, необходимые для ведения бухгалтерского учета исходя из специфики деятельности конкретного предприятия.

В соответствии с методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5) организациям торговли необходимо вести аналитический учет в следующих разрезах:

- «по хозяйствующим субъектам, являющимся юридическими лицами, и их обособленным подразделениям;

- по каждому хозяйствующему субъекту – по материально ответственным лицам;

- по каждому материально ответственному лицу – по ассортименту товаров;

- а также в удобном для предприятия разрезе».

Что дает учет товаров по хозяйствующим субъектам? Если речь идет о крупной торговой фирме, имеющей сеть магазинов или складов, то вполне естественно, что в этом случае бухгалтерии удобно вести учет товаров по каждому отдельно взятому магазину или складу. Это помогает отслеживать движение товара (в первую очередь предотвращать и оперативно выявлять возможные недостачи), а также дает информацию о рентабельности того или иного подразделения. Такое же разделение учета товаров по местам хранения рекомендуется и в крупных магазинах, имеющих несколько отделов (по каждому отделу). В то же время для индивидуального предпринимателя или небольшой фирмы, имеющих одну торговую точку без разделения на отделы, подобная аналитика абсолютно бесполезна.

О необходимости вести учет товаров по материально ответственным лицам спорить не приходится. Разумеется, для налогового учета и бухгалтерской отчетности такие данные значения не имеют, однако внутри предприятия аналитический учет по материально ответственным лицам на практике не ведется только в том случае, если условия трудового договора предусматривают коллективную материальную ответственность. Но, как правило, такие условия договора встречаются редко, поскольку вряд ли какому-либо сотруднику, не имеющему прямого отношения к приему, хранению и отпуску товара, понравится идея нести ответственность за чужие недостачи. По этим же соображениям рекомендуется вести аналитический учет по материально ответственным лицам в разрезе ассортимента товаров.

Что касается пункта об «удобном для предприятия разрезе», рассмотрим для наглядности несколько ситуаций. Допустим, торговая организация, являясь юридическим лицом, осуществляет и оптовую, и розничную торговлю, т. е. в ее деятельности имеет место общая форма налогообложения, причем одновременно организация является плательщиком единого налога на вмененный доход. Естественно, что для правильного исчисления налогов будет уместно вести учет поступления и выбытия товаров раздельно по операциям оптовой и розничной торговли. Если организация находится на общей системе налогообложения и при этом товары, с которыми она работает, облагаются НДС по разной ставке, удобно вести аналитический учет товаров отдельно по товарам с НДС 18 %, НДС 10 % и необлагаемым НДС. Такая аналитика, в отличие, например, от учета по материально ответственным лицам, уже напрямую связана с правильным исполнением предприятием обязанностей по исчислению и уплате налогов.

На практике аналитический учет товаров в торговых организациях ведется и по ассортименту товара, чаще всего по каждому его наименованию.

При учете дебиторских и кредиторских задолженностей полезным является аналитический учет поступления и выбытия товаров по каждому поставщику и покупателю (при оптовой торговле), причем даже в разрезе отдельных договоров по каждому контрагенту. В целом можно сказать, что поначалу кажется, что чем больше субсчетов, чем больше разрезов ведения аналитики, тем более трудоемким является ведение бухгалтерского учета. Однако практика показывает, что чем более подробным и разноплановым является аналитический учет поступления, хранения и выбытия товаров, тем более легкими и наглядными окажутся в дальнейшем составление бухгалтерской отчетности, исчисление налогов, практически все аспекты ведения бухгалтерского учета. Следует также добавить, что подробный аналитический учет способствует и оперативному выявлению допущенных в бухгалтерском учете ошибок, от которых не застрахован даже самый опытный и аккуратный бухгалтер. Поэтому, разрабатывая учетную политику предприятия, постарайтесь по возможности точно представить себе, какие именно разрезы аналитического учета будут вам необходимы в работе, какие аналитические субсчета будут задействованы. Разумеется, в процессе хозяйственной деятельности предприятия возникнет необходимость в корректировке аналитических субсчетов: одни из них окажутся ненужными для деятельности именно данного предприятия, в других же, наоборот, возникнет явная необходимость. Вполне возможно определить общие направления аналитического учета заранее.

Несмотря на то что подробный аналитический учет, как мы уже говорили, является в силу своей наглядности очень удобным, перегружать рабочий план счетов заведомо ненужными субсчетами и субконто не стоит. Любые затраты труда должны быть оправданными. Маленькому хлебному магазину наверняка не понадобится учет товаров по отдельным подразделениям, а предприятию оптовой торговли, имеющему дело только с товарами, облагаемыми НДС 18 %, конечно, не нужен учет товара в разрезе ставок НДС.

Несколько слов о комиссионной торговле. В этом случае учет ведется по каждой единице товара, так как комиссионер рассчитывается с комитентом за каждую вещь, принятую на комиссию, в отдельности. Для комиссионеров, принимающих товар по договору комиссии от комитентов-оптовиков, аналитический учет рекомендуется вести по группам товаров, по контрагентам и при необходимости по договорам, заключенным с каждым комитентом.

Учет товаров ведется на основании первичных приходно-расходных документов материально ответственными лицами в стоимостном или натуральном и стоимостном выражении. Для подробного аналитического учета движения товаров второй вариант является предпочтительным.

В начале хозяйственной деятельности торговая организация определяет, какой именно способ хранения товаров – партионный или сортовой – она будет применять. От выбора способа хранения будет зависеть и способ учета товаров.

При партионном способе, как видно из его названия, учет ведется по партиям товара. Этот способ особенно удобен для предприятий, осуществляющих торговлю продуктами питания, медикаментами, косметикой и другими группами товаров, имеющими относительно небольшие сроки годности. В этом случае, особенно на предприятиях оптовой торговли, сводится к минимуму риск «зависания» товаров с меньшим сроком годности, когда более поздняя партия товаров реализуется покупателю, а более ранняя остается на складе организации-поставщика. Компетентный кладовщик, конечно, постарается такой ситуации не допустить и при сортовом способе учета, но от человеческого фактора в данном случае зависит слишком много. Ведь в конечном итоге товар из более ранней партии реализовать становится все труднее, и он может пролежать на складе до истечения срока годности, а это уже прямой и серьезный убыток фирме.

Если же предприятие использует в своей деятельности компьютерный учет, то программу можно настроить таким образом, что товар из поздней партии просто нельзя будет реализовать, пока в базе данных числится остаток товара, поступившего раньше. При ручном ведении документации партионный учет осуществляется следующим образом. На каждую партию товара заводится партионная карта, в которой указываются наименование товара, сорт, артикул, количество (масса, объем) и цена товара.

Партия товара – это однородный товар, поступивший на предприятие по одному транспортному (приходному) документу, а также товар одного наименования, поступивший от одного поставщика одновременно по нескольким транспортным накладным. Материально ответственное лицо составляет партионную карту в двух экземплярах, один из которых передается в бухгалтерию предприятия, а второй хранится на складе (месте хранения данного товара). Экземпляр партионной карты, хранящийся на складе, регистрируется в специальной книге. Номер, под которым зарегистрирована партионная карта, и является номером партии товара. По мере выбытия товара из данной партии в карту вносятся данные о дате отпуска товара, его количестве и реквизиты расходного документа. После выбытия всей партии товара складской экземпляр карты передается в бухгалтерию для проверки. Таким образом, соответствие данных по выбытию товара можно проверить, не дожидаясь полной инвентаризации склада. В бухгалтерском же экземпляре партионной карты записи делаются на основании приходно-расходных документов по мере их поступления в бухгалтерию. На первое число каждого месяца на основании записей в партионной карте бухгалтером составляется оборотная ведомость с указанием каждой партии товара отдельной строкой. Показатели по этой ведомости в их натуральном выражении сверяются с данными партионных карт на складе, а суммовые итоги по составленной ведомости сверяются с оборотами и сальдо оборотно-сальдовой ведомости по синтетическому счету 41 «Товары».

Что касается сортового способа хранения товаров, то в этом случае учет движения товара ведется в товарной книге или на карточках учета товаров. При этом каждому конкретному наименованию и сорту товара отводится отдельная карточка учета или страница товарной книги. Если количество операций по приходу и расходу данного товара достаточно велико, в товарной книге для него может быть отведено и несколько страниц. Заголовок карточки товара или страницы товарной книги должен содержать наименование, цену, сорт (кондицию) и другие отличительные признаки данного товара. На основании первичных приходно-расходных документов в карточке товара или на соответствующей странице товарной книги делаются записи о поступлении товара, его выбытии и остатке. Если ассортимент товара на складе ограничен либо количество товара на складе и его оборот не слишком велики, то при сортовом способе хранения и учета товаров материально ответственное лицо может вести учет движения товара непосредственно в товарном отчете, не используя товарную книгу или карточки учета.

Параметры, применяемые при решении вопроса об учете товара по товарной книге (карточкам учета) или по товарному отчету, предприятие устанавливает для себя самостоятельно, законодательно этот вопрос не регламентирован. В бухгалтерии учет ведется следующим образом. На первое число каждого месяца обобщаются данные о приходе, расходе и остатке товара. По всем аналитическим субсчетам, заведенным к счету 41 «Товары», составляется оборотная ведомость, в которой указываются остатки товара на начало отчетного (истекшего) месяца, его приход и расход в течение отражаемого периода и остаток на конец месяца (на первое число месяца, следующего за отчетным). Данные должны быть указаны по всем наименованиям товара (а также по всем сортам) в денежном и натуральном выражении. Натуральные показатели по ведомости сверяются с данными складского учета. Суммовые же показатели должны совпадать соответственно с начальным и конечным сальдо, а также с оборотами по синтетическому счету 41 «Товары».

Бухгалтерский учет может и не дублировать регистры складского учета. При оперативно-бухгалтерском (сальдовом) методе бухгалтер, отвечающий за учет товара периодически (периодичность устанавливается предприятием самостоятельно), проверяет правильность записей, производимых в складском учете. Выявленные ошибки исправляются сразу же, как только будут обнаружены. На первое число каждого месяца на основании данных складского учета составляется сальдовая ведомость с указанием остатков товаров по их наименованиям, сортам, количеству и цене. Итоговая стоимость всех остатков товаров по этой ведомости должна равняться конечному сальдо синтетического счета 41 «Товары» на первое число месяца, следующего за отчетным. Бухгалтерия предприятия может для собственного удобства составлять эти ведомости по укрупненным группам товаров, а также по материально ответственным лицам.

Для обобщения информации о наличии и движении товаров служит, как уже упоминалось, счет 41 «Товары». Торговые организации на этом счете учитывают также покупную тару и тару собственного производства, не предназначенную для собственных нужд.

Для учета и обобщения информации о наличии и движении товаров, принятых организацией-комитентом на комиссию, применяется забалансовый счет 004 «Товары, принятые на комиссию». Учет товаров на этом счете ведется в ценах, указанных в приемосдаточных актах.

Оформление, выдача и использование доверенности в организациях торговли

Как уже говорилось ранее, факт приемки товаров на складе покупателя должен быть подтвержден печатью организации-покупателя и подписью представителя покупателя, ответственного за прием товара. В тех же случаях, когда предприятие-покупатель получает товар не на собственном складе, а на складе поставщика или при получении товара от транспортной организации, осуществлявшей его перевозку, представитель покупателя должен предъявить доверенность от своей организации на получение товара (груза). Рассмотрим несколько подробнее, что такое доверенность, каковы правила ее выдачи и учета, а также сроки действия доверенностей.

Само понятие доверенности как документа довольно емкое. Доверенности выдаются одним физическим лицом другому, юридическим лицом физическому лицу – своему представителю. Доверенность предусматривает совершение каких-либо действий частным лицом, которому она выдана, от имени доверителя. В ней может оговариваться перечень таких действий, либо доверенное лицо может совершать любые действия по своему усмотрению от имени доверителя. Доверенности могут быть как простыми, так и генеральными. В зависимости от вида доверенности и предъявляемых к ней требований документ может быть заверен руководителем организации-доверителя, другими уполномоченными лицами (при заверении доверенности, выдаваемой одним физическим лицом другому) либо нотариусом.

Доверенности, по которым представитель покупателя получает товар от поставщика, является внутренним документом организации-продавца. Но для того чтобы избежать необоснованных, завышенных требований, предъявляемых поставщиком или организацией-перевозчиком к доверенности при получении товара (груза), давайте кратко рассмотрим общие понятия о доверенностях.

Согласно ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Письменное уполномочие на совершение сделки представителем может быть представлено представляемым непосредственно соответствующему третьему лицу. Доверенности различают трех видов: разовые, специальные и генеральные. Доверенность на получение товара является, разумеется, разовой. Согласно той же статье ГК РФ доверенность на совершение сделок, требующих нотариальной формы, должна быть нотариально удостоверена, за исключением случаев, предусмотренных законом.

К нотариально удостоверенным доверенностям приравниваются:

- доверенности военнослужащих и других лиц, находящихся на излечении в госпиталях, санаториях и других военно-лечебных учреждениях, удостоверенные начальником такого учреждения, его заместителем по медицинской части, старшим или дежурным врачом;

- доверенности военнослужащих, а в пунктах дислокации воинских частей, соединений, учреждений и военно-учебных заведений, где нет нотариальных контор и других органов, совершающих нотариальные действия, также доверенности рабочих и служащих, членов их семей и членов семей военнослужащих, удостоверенные командиром (начальником) этих части, соединения, учреждения или заведения;

- доверенности лиц, находящихся в местах лишения свободы, удостоверенные начальником соответствующего места лишения свободы;

- доверенности совершеннолетних дееспособных граждан, находящихся в учреждениях социальной защиты населения, удостоверенные администрацией этого учреждения или руководителем (его заместителем) соответствующего органа социальной защиты населения. Доверенность на получение заработной платы и иных платежей, связанных с трудовыми отношениями, на получение вознаграждения авторов и изобретателей, пенсий, пособий и стипендий, вкладов граждан в банках и на получение корреспонденции, в том числе денежной и посылочной, может быть удостоверена также организацией, в которой доверитель работает или учится, жилищно-эксплуатационной организацией по месту его жительства и администрацией стационарного лечебного учреждения, в котором он находится на излечении.

Доверенность на получение представителем гражданина его вклада в банке, денежных средств с его банковского счета, адресованной ему корреспонденции в организациях связи, а также на совершение от имени гражданина иных сделок, указанных в абзаце первом настоящего пункта, может быть удостоверена соответствующими банком или организацией связи. Такая доверенность удостоверяется бесплатно.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации.

Доверенность от имени юридического лица, основанного на государственной или муниципальной собственности, на получение или выдачу денег и других имущественных ценностей должна быть подписана также главным (старшим) бухгалтером этой организации.

На основании этой статьи можно сделать вывод, что поставщик (перевозчик) не может требовать от представителя покупателя нотариально заверенной доверенности, так как сделка по купле-продаже товара не относится к числу сделок, требующих нотариального заверения. Что же касается подписи главного бухгалтера на разовой доверенности, то на основании п. 5 ст. 185 ГК РФ она необходима в том случае, если организация-покупатель является юридическим лицом, основанным на государственной или муниципальной собственности, ведь получение товара можно отнести к «получению иных имущественных ценностей». Согласно абз. 1 п. 5 этой же статьи, если указанное условие о собственности не имеет места, для заверения доверенности достаточно подписи руководителя организации или уполномоченного на это лица и печати предприятия. Использование факсимильных подписей на доверенностях не допускается. На практике большинство коммерческих организаций заверяет доверенность двумя подписями. Даже в случае, если в штате организации не предусмотрена должность главного бухгалтера, руководители предприятии дважды расписываются в доверенности. ГК РФ этого не требует, но такая практика существует. Так, в соответствии с Инструкцией Минфина СССР от 14 января 1967 г. № 17 (по согласованию с ЦСУ СССР) «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности», доверенности подписываются руководителем (заместителем руководителя) и главным бухгалтером предприятия (организации, учреждения) или лицами, ими на то уполномоченными.

В тех случаях, когда бухгалтерский учет осуществляется централизованной бухгалтерией, доверенности на получение товарно-материальных ценностей подписываются руководителем (заместителем руководителя) предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, и главным бухгалтером централизованной бухгалтерии или лицами, ими на то уполномоченными.

Право подписи доверенности лицами, уполномоченными на то руководством и главным (старшим) бухгалтером предприятия, организации, учреждения оформляется приказом. В настоящее время при оформлении и учете доверенностей организации руководствуются постановление Госкомстата РФ от 30 октября 1997 г. № 71а. Данным постановлением предусматриваются две типовые формы разовых доверенностей – № М-2 и № М-2а. Это постановление также устанавливает порядок заполнения утвержденных форм и регистрации выданных доверенностей.

Форма № М-2а применяется в организациях, где получение материальных ценностей носит массовый (постоянный) характер. Эта форма доверенности не предусматривает отрывных частей (талонов, корешков), поэтому для их регистрации в организации должен вестись заранее пронумерованный и прошнурованный журнал.

Форма № М-2 выдается в случаях, когда получение товара (товарно-материальных ценностей) носит разовый характер. В форме этой доверенности предусмотрена отрывная часть (корешок доверенности), которая хранится в бухгалтерии (у лица, ответственного за регистрацию и выдачу доверенностей), поэтому журнал учета при использовании формы доверенностей № М-2 не ведется. Однако обращаем внимание ответственных лиц на то, что корешок доверенности должен быть заполнен полностью, разборчиво и содержать все предусмотренные в нем сведения.

Обе формы доверенностей применяются как документ, удостоверяющий право конкретного лица (сотрудника организации) выступать доверенным лицом предприятия при получении материальных ценностей (в нашем случае – товаров), отпускаемых поставщиком по счету, заказу, договору, соглашению, наряду и т. д.

Доверенность может быть выдана только сотруднику организации-покупателя. Выдача таких доверенностей сторонним лицам не допускается. Бланк доверенности должен быть заполнен полностью, разборчиво и обязательно иметь образец подписи работника предприятия, на имя которого выдана доверенность.

Порядок, утвержденный Госкомстатом, предусматривает срок доверенности при получении товара в порядке плановых платежей на 1 календарный месяц (т. е. при долгосрочном сотрудничестве с поставщиком), а при разовых получениях товара, в том числе от постоянного поставщика по конкретным заказам (накладным, счетам и т. д.), – 15 дней. Однако пятнадцатидневный срок является рекомендуемым, а не законодательно закрепленным. ГК РФ устанавливает максимальный срок действия доверенности продолжительностью в 3 года, так что выдача ее на срок, превышающий рекомендуемый Госкомстатом, не будет являться нарушением и не повлечет за собой признания доверенности недействительной. Если в доверенности не указан срок ее действия, то по умолчанию она считается действительной в течение 1 года.

На практике организации-покупатели при постоянном сотрудничестве с определенным поставщиком нередко выдают доверенность не формы № М-2а, а произвольной формы, сроком на год. При соблюдении обязательных требований к составлению доверенностей выдача такой долгосрочной доверенности не является нарушением.

Доверенность выписывается в одном экземпляре, который выдается на руки доверенному лицу – сотруднику предприятия. Доверенное лицо при получении доверенности должно в свою очередь, расписаться в получении доверенности, либо в журнале учета, либо на корешке доверенности при использовании формы № М-2. В тексте доверенности на соответствующей строке также должна стоять его подпись. После этого доверенность заверяется подписью руководителя и главного бухгалтера (о ее необходимости мы тоже говорили выше) и печатью предприятия.

Поставщик может при передаче товара потребовать от представителя покупателя не только доверенность, но и документ, удостоверяющий личность. Это требование является вполне оправданным, так как поставщик должен, естественно, быть уверен, что передает материальные ценности именно доверенному лицу покупателя. Поставщику наряду с доверенностью могут быть также предъявлены и другие документы (например, копия счета и платежного поручения на оплату товара). При предъявлении этих документов их реквизиты указываются в доверенности в строке «Наименование, номер и дата документа».

Вместе с товаром представитель покупателя получает также и товаросопроводительные документы (накладную, счет-фактуру и т. д.). При использовании формы доверенности № М-2 реквизиты этих документов указываются в соответствующей строке корешка доверенности («Номер, дата документа, подтверждающего выполнение поручения»). При использовании других форм доверенности реквизиты товаросопроводительных документов в регистрационном журнале не указываются. Документы, подтверждающие выполнение поручения (товаросопроводительные документы), должны быть представлены в бухгалтерию доверенным лицом не позднее следующего дня после получения товарно-материальных ценностей, причем это требование должно выполняться независимо от того, принят товар по доверенности в полном объеме или частично (т. е. получение производится в течение нескольких дней).

Если по каким-либо причинам сотрудник организации не получил товар, на который была выписана доверенность, то на следующий день по истечении срока ее действия он обязан сдать доверенность в бухгалтерию, где она будет храниться до конца текущего календарного года. Неиспользованная доверенность формы № М-2 может быть подшита непосредственно к своему корешку, а при возврате доверенностей, выдача которых регистрируется в журнале, в нем делается отметка «Не использовано».

Что представляет собой журнал учета доверенностей? Листы журнала должны быть заранее пронумерованы и прошнурованы. Журнал учета, как и корешки доверенностей, и сами бланки доверенностей, хранятся у сотрудника, ответственного за выдачу доверенностей.

Доверенности утвержденных форм содержат все реквизиты, необходимые для того, чтобы документ был признан действительным. Если доверенность составляется в произвольной форме, она обязательно должна включать в себя дату составления, реквизиты представителя (паспортные данные и должность) и организации, выдавшей доверенность. Необходимо также указывать действия доверенного лица, на которые выдана доверенность.

Особо следует отметить такой реквизит, как дата составления доверенности. В доверенности может быть не указан срок ее действия, и это не послужит поводом для признания ее недействительной, так как максимальные сроки действия доверенностей установлены законодательно. Но доверенность, в которой не указана дата ее составления, по закону признается ничтожной (п. 1 ст. 186 ГК РФ).

Хотелось бы также обратить внимание бухгалтеров, ответственных за выдачу доверенностей, на необходимость заполнения обратной стороны типовых доверенностей (перечень материальных ценностей, их количество). На практике, к сожалению, эти графы часто остаются незаполненными. Это, безусловно, является нарушением требований к заполнению доверенностей, ведь в этом случае вы выдаете доверенность, практически не указывая, что именно вы доверяете сотруднику, т. е. каковы границы его ответственности.

Если сотрудник, на которого выписана долгосрочная доверенность, увольняется из организации до истечения срока ее действия, следует предупредить в письменном виде поставщика, у которого эта доверенность хранится, о прекращении ее действия. Вообще же действие доверенности согласно ст. 188 ГК РФ прекращается в случаях:

- истечения срока доверенности;

- отмены доверенности лицом, выдавшим ее;

- отказа лица, которому выдана доверенность;

- прекращения юридического лица, от имени которого выдана доверенность;

- прекращения юридического лица, которому выдана доверенность;

- смерти гражданина, выдавшего доверенность, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

- смерти гражданина, которому выдана доверенность, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим.

Что касается доверенностей, по которым организация отпустила товарно-материальные ценности, они, как уже говорилось выше, должны быть приложены к экземпляру накладной, по которой производился отпуск товара, и храниться вместе с ней.

Доверенности и журналы регистрации доверенностей хранятся в архиве организации в течение 5 лет.

Кроме доверенностей на получение материальных ценностей, организации также выдают своим сотрудникам, работающим с банками, доверенности на получение выписок и банковских документов по расчетному счету. Формы этих доверенностей, как правило, разрабатываются банками самостоятельно. По сложившейся практике такие доверенности выдаются чаще всего сроком на 1 год.

Устав предприятия предоставляет право определенным лицам (чаще всего это только руководитель) действовать от имени предприятия без доверенности.

Однако в этом случае полномочия лица, действующего без доверенности, должны быть подтверждены копиями соответствующих документов, такими как устав предприятия, приказ о назначении на должность лица, действующего без доверенности.

В ряде случаев (особенно в небольших фирмах) значительно проще выписать доверенность на совершение какой-то конкретной операции, чем подтверждать право представителя организации действовать без доверенности.

Цены, торговые наценки, оценка товарных запасов

Цена – это денежное выражение стоимости товара. Различают оптовые, закупочные и розничные цены. Понятие «закупочная цена» относится только к сельскохозяйственной продукции и обозначает цену, по которой эта продукция приобретается заготовителем у производителей по договорам контракции. Закупочная и оптовая (отпускная) цены близки по смыслу, но если первое определение относится только к сельскохозяйственной продукции, то второе распространяется на весь спектр товаров. Цена, по которой продавец или поставщик реализуют товар покупателю, называется оптовой (или отпускной) в случае, если товар приобретается для последующей перепродажи или профессионального использования (т. е. имеет место случай оптовой торговли). Цену чаще всего называют отпускной в случае, если товар реализуется непосредственно производителем, однако принципиальной разницы между этими терминами нет. В настоящее время многие предприятия розничной торговли широко используют в своей рекламе такие формулировки, как «продажа по оптовым ценам», «продажа по ценам производителя» и т. п. Также часто встречается практика, когда продавец предлагает покупателю «продажу по оптовой цене» при условии покупки товара не менее, чем на какую-то установленную сумму. Например, на ценнике товара или на информационном листе в магазине значится: «Цена – 100 руб., оптовая цена – 90 руб. Оптовые цены действуют при покупке на сумму не менее 1000 руб.». Оптовая и розничная торговля различаются отнюдь не по общей сумме договора, а по цели приобретения товара. Поэтому оптовая цена, естественно, никак не может «действовать при покупке на 1000 руб.». Другое дело, что торговая организация может не продавать товар оптом на сумму меньше определенной. А в случае розничной торговли подобные рекламные объявления носят скорее психологический характер, так как оптовая цена в сознании потребителя ассоциируется с отсутствием розничных наценок. Но на самом деле в этом случае речь идет не об оптовых ценах, а о торговых скидках. Торговая скидка – это скидка с цены товара (уменьшение цены), которая предоставляется продавцом покупателю в связи с определенными условиями сделки и «…в зависимости от текущей коньюнктуры рынка» (Государственный стандарт РФ ГОСТ Р 51303-99 «Торговля. Термины и определения»). В примере фактически при покупке товара на сумму не менее 1000 руб. покупателю предоставляется скидка 10 %. Причем торговые скидки широко применяются как в розничной, так и в оптовой торговле. Так как при прочих равных условиях сделки, таких как ассортимент, качество и удобство приобретения товара, цена для покупателя имеет в большинстве случаев решающее значение при выборе продавца, многие торговые организации предпочитают получать прибыль не за счет больших наценок, а за счет количества совершаемых сделок купли-продажи, т. е. за счет увеличения товарооборота. Товарооборот – это денежное выражение объема продажи товаров и оказания услуг за определенный период времени. Кроме того, скидки могут быть обусловлены и другими факторами, например сезонностью. Особенно наглядно это видно на примерах продаж товаров народного потребления. Потенциальные потребители уже привыкли к формуле «Сезон окончен – цены снижены», и многие покупатели традиционно ждут сезонных распродаж, планируя покупки таким образом, чтобы приобрести, скажем, одежду или обувь, когда выбор этих товаров еще достаточно широк, а цены уже идут на снижение. Продавцу такие сезонные скидки также выгодны по нескольким причинам. Во-первых, при быстрой реализации зимнего ассортимента в начале весны высвобождаются средства для закупки товаров летнего ассортимента, а также складские и торговые площади для его размещения. А во-вторых, в условиях, когда потребители получили возможность выбирать и покупать то, что им нужно, нравится, подходит по цене и просто больше соответствует потребительским представлениям о моде, а не то, что удалось достать, вовремя не реализованный сезонный товар к следующему сезону может просто стать неликвидным. Существует еще один довольно интересный ход в ценовой политике торговых предприятий. Допустим, организация открывает новый магазин. Если торговая политика предприятия ориентирована на средний класс потребителя, т. е. на тех покупателей, для которых первоочередное значение при покупке имеет (при прочих равных условиях) именно цена, а не повышенные требования к качеству, эксклюзивности и просто престижности приобретаемого товара (это уже другой социальный слой потребителей), в новом магазине вполне могут быть установлены минимальные, практически демпинговые цены. После того как эти цены продержатся достаточно долго, и торговая точка приобретен определенную популярность и свой круг покупателей, цены начинают постепенно повышаться до среднего, общепринятого уровня. Но покупатели уже привыкли к мысли, что «здесь дешевле», и в итоге товарооборот предприятия продолжает расти. Правда, этот вариант подходит только для организаций, которые изначально ориентированы на завоевание прочных и долговременных позиций на потребительском рынке.

Ценовая политика торговой организации зависит от многих факторов. Это и начальный капитал, и конкурентоспособность, и социальная ориентированность и многое другое. Но в любом случае торговая надбавка (наценка) как элемент цены товара должна обеспечивать не только возмещение затрат по продаже товаров, но и получение прибыли.

Общие положения о цене товара установлены также ГК РФ, в частности ст. 485:

- покупатель обязан оплатить товар по цене, предусмотренной договором купли-продажи, либо, если она договором не предусмотрена и не может быть определена исходя из его условий, по цене, определяемой в соответствии с п. 3 ст. 424 ГК РФ, а также совершить за свой счет действия, которые в соответствии с законом, иными правовыми актами, договором или обычно предъявляемыми требованиями необходимы для осуществления платежа;

- когда цена установлена в зависимости от веса товара, она определяется по весу нетто, если иное не предусмотрено договором купли-продажи;

- если договор купли-продажи предусматривает, что цена товара подлежит изменению в зависимости от показателей, обусловливающих цену товара (себестоимости, затрат и т. п.), но при этом не определен способ пересмотра цены, цена определяется исходя из соотношения этих показателей на момент заключения договора и на момент передачи товара. При просрочке продавцом исполнения обязанности передать товар цена определяется исходя из соотношения этих показателей на момент заключения договора и на момент передачи товара, предусмотренный договором.

ГК РФ предусматривает ситуацию, когда по каким-либо причинам цена товара не может быть определена исходя из условий договора. В этом случае следует руководствоваться п. 3 ст. 424 ГК РФ. «…В случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги».

Рассмотренная статья ГК РФ относится главным образом к обязанности покупателя произвести оплату товара. Что касается исполнения покупателем этой обязанности, изменения цены и прочих обстоятельств, связанных с ценой товара, статья прямо указывает на то, что они могут и не соответствовать ее условиям, если иное предусмотрено договором купли-продажи, другими законодательными и гражданско-правовыми актами. Иными словами, данная статья действует, так сказать, по умолчанию, если затрагиваемые в ней вопросы, связанные с ценой товара, не урегулированы с помощью других документов, в том числе договора купли-продажи (поставки). Например, если в условиях договора сказано, что вес товара принимается с учетом тары (вес брутто) или что продавец принимает на себя все расходы, связанные с произведением оплаты товара, кроме непосредственно его стоимости, эти условия будут иметь силу, несмотря на то что ст. 485 предполагает иное.

Теперь подробнее о том, как формируется и как отражается в бухгалтерском учете предприятия торговая наценка. Совершенно ясно, что правильное формирование торговой наценки – процесс очень важный, так как, с одной стороны, организация должна при продаже товара покрыть все свои затраты, связанные с продажей, и получить прибыль, а с другой, – не завысить излишне цену товара, чтобы она не стала неконкурентоспособной. В целом, торговая наценка – это разница между ценой продажи и ценой покупки товара. Минимум размер торговой наценки должен покрывать затраты на продажу товара – это в случае, если продажа товара не приносит прибыли, но, по крайней мере, не приносит и убытка. Бывают и такие ситуации. Уменьшение торговой наценки ниже этого минимума ведет к торговле в убыток и имеет своей целью стремление хотя бы свести этот убыток к минимуму. Как правило, к этой мере организация прибегает в случаях, когда продажа товара с наценкой, включающей затраты на его продажу и прибыль, становится невозможной. В этом случае, конечно, лучше продать товар с убытком (или без прибыли), чем не продать его вообще.

Итак, розничная (как и оптовая цена при перепродаже товара через посредника-оптовика) цена состоит из цены поставки, установленной поставщиком, и торговой наценки. Формула расчета цены в этом случае будет выглядеть следующим образом:

Цена товара = Покупная стоимость + Торговая наценка + НДС с продажной стоимости (в том случае, если организация находится на общей системе налогообложения). Так как в настоящее время в розничной торговле продавец является плательщиком единого налога на вмененный доход, формула упрощается до: «Покупная стоимость + Торговая наценка».

Торговая организация может вести учет товаров как по покупным, так и по продажным ценам. В организациях, использующих метод учета по продажным ценам, для обобщения информации о наценках и скидках применяется счет 42 «Торговая наценка». Счет 42 не корреспондирует по дебету ни с одним счетом. Все необходимые проводки делаются только по кредиту этого счета. Суммы наценок по выбывшим товарам (реализация, порча, использование для собственных нужд и т. д.) сторнируются по кредиту счета 42 в корреспонденции с соответствующими счетами.

Аналитический учет по счету 42 «Торговая наценка» должен обеспечивать раздельное отражение сумм скидок (надбавок) и разниц в ценах, относящихся к товарам в организациях, осуществляющих розничную торговлю, и к товарам отгруженным.

Счет 42 «Торговая наценка» корреспондирует по кредиту со:

- счетом 41 «Товары»;

- счетом 44 «Расходы на продажу»;

- счетом 90 «Продажи»;

- счетом 94 «Недостачи и потери от порчи ценностей».

Рассмотрим на примере, как начисляется и списывается торговая наценка на предприятии розничной торговли, ведущем учет товаров по продажным ценам.

Пример

ООО «Лора» приобрело для продажи в своем магазине партию из 200 утюгов по цене 59 руб., на общую сумму 11 800 руб., в том числе НДС 18 %– 1800 руб. ООО «Лора» ведет учет товаров по продажным ценам. Партия товара была оплачена в день получения. Торговая наценка на эту группу товаров установлена в размере 40 %. ООО «Лора» находится на общей системе налогообложения.

При оприходовании товаров бухгалтер ООО «Лора» делает следующие проводки:

Дебет счета 41 «Товары»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 10 000 руб. – оприходованы полученные товары;

Дебет счета 19 «Налог на добавленную стоимость»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 1800 руб. – учтен НДС по оприходованным товарам;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» – 11 800 руб. – оплачены товары поставщику;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «Налог на добавленную стоимость» – 1800 руб. – учтен налоговый вычет по НДС;

Дебет счета 41 «Товары»,

Кредит счета 42 «Торговая наценка» – 6520 руб. – отражена торговая наценка на оприходованные товары.

Торговая наценка рассчитана следующим образом:

10 000 руб.X 40 % = 4000 руб.– сумма торговой наценки без НДС;

(10 000 руб. + 4000 руб.)X 18 % = 2520 руб. – сумма НДС для включения в торговую наценку;

4000 руб. + 2520 руб. = 6520 руб.– общая сумма торговой наценки.

Таким образом продажная стоимость всей партии утюгов составила 16 520 руб., а продажная цена одного утюга соответственно– 82,6 руб.

В том же месяце вся партия утюгов была реализована потребителям.

В бухгалтерском учете ООО «Лора» были сделаны следующие проводки:

Дебет счета 50 «Касса»,

Кредит счета 90 «Продажи» субсчет 1 «Выручка» – 16 520 руб. – поступила выручка от реализации товаров в кассу;

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»,

Кредит счета 41 «Товары» – 16 520 руб. – списана учетная стоимость реализованных товаров;

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»,

Кредит счета 42 «Торговая наценка» —6520 руб. – сторнирована сумма реализованной торговой наценки;

Дебет счета 90 «Продажи» субсчет 3 «Налог на добавленную стоимость»,

Кредит счета 68 «Расчеты по налогам и сборам» – 2520 руб. – начислен НДС к уплате;

Дебет счета 90 «Продажи» субсчета 9 «Прибыль от продаж»,

Кредит 99 «Прибыли и убытки» – 4000 руб. – отражен финансовый результат от реализации товара.

Субсчета счета 90 «Продажи», задействованные в этой операции, следующие:

- субсчет 1 «Выручка»;

- субсчет 2 «Себестоимость продаж»;

- субсчет 3 «Налог на добавленную стоимость»;

- субсчет 9 «Прибыль/убыток от продаж».

Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 торговые организации обязаны отражать в бухгалтерском балансе товары по стоимости их приобретения. Организации, ведущие учет товара по продажной стоимости, учитывают разницу между стоимостью приобретения и стоимостью продажи товара в бухгалтерской отчетности отдельной строкой.

Стоимость товаров при их реализации разрешено списывать с применением следующих методов оценки:

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

Себестоимость товара, помимо его непосредственной стоимости, уплачиваемой поставщику, может включать в себя и дополнительные расходы. ПБУ 5/01 «Учет материально-производственных запасов» признает фактическими затратами на приобретение материально-производственных запасов (в том числе товаров) следующие расходы:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов;

- затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Существуют ситуации, когда выручка от продажи товаров какое-то время не может быть признана в бухгалтерском учете. Это могут быть экспортируемые товары, товары, переданные другим организациям для продажи на комиссионных началах и т. д.

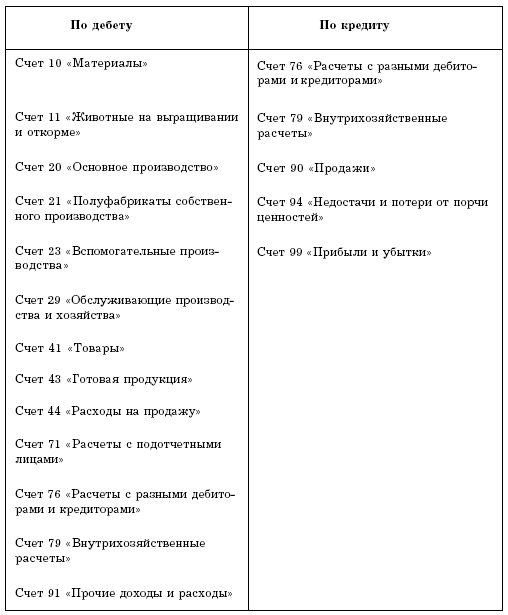

Для учета движения информации о наличии и движении товаров такого рода (т. е. если по договору предусмотрен отличный от общепринятого порядок перехода права собственности на товар) предназначен счет 45 «Товары отгруженные». В бухгалтерском балансе отгруженные товары показывают по фактической полной себестоимости.

Аналитический учет по счету 45 рекомендуется вести по местонахождению и отдельным видам товаров. Счет 45 «Товары отгруженные» корреспондирует со следующими счетами (табл. 2).

Таблица 2

На конец отчетного года в организации торговли может сложиться ситуация, когда требуется отразить в учете товары, цена на которые в течение года снизилась, – морально устаревшие, частично потерявшие свои потребительские свойства и т. д. Если цена, по которой предполагается реализовать уцененный товар, выше цены его приобретения, порядок отражения в бухгалтерском учете остается прежним – по стоимости приобретения. Если же предполагаемая продажная цена товара ниже цены, по которой он был приобретен (т. е. его фактической стоимости), в бухгалтерской отчетности он должен быть отражен именно по предполагаемой продажной цене. Разница между стоимостью приобретения и предполагаемой продажной ценой относится на финансовый результат коммерческой деятельности организации.

Договор поставки

Договор поставки является важным и неотъемлемым документом в деятельности любой организации (или индивидуального предпринимателя), занимающейся торговой деятельностью. Если организация специализируется на оптовой торговле, она одновременно будет выступать и как покупатель, и как продавец (поставщик) товара. Если же организация занимается только розничной торговлей, в заключаемых ей договорах она будет выступать только как покупатель, так как в розничной торговле договора купли-продажи с каждым потребителем в отдельности не заключаются, за исключением, пожалуй, случаев, когда торговая организация реализует товары в кредит без привлечения банков и других кредитных организаций. Но в любом случае договоры поставки заключаются непременно, поэтому мы постараемся дать нашим читателям основные понятия и сведения об этом документе.

Прежде всего хотелось бы обратить внимание на одну, казалось бы, азбучную истину. Подходить к заключению договоров следует очень и очень серьезно! Довольно часто торговые организации (особенно это касается небольших фирм и индивидуальных предпринимателей) довольствуются устоявшейся формой договора, либо своей, либо той, которую предлагает поставщик. В итоге лица, ответственные за заключение договоров, подписывают их, что называется, «на автомате», даже не вчитываясь в текст, полностью доверяя формулировке «Всегда по ним работаем». До определенного момента этот подход может работать, особенно если поставки идут от небольшого круга проверенных поставщиков. Но, заключая договор, следует иметь в виду, что это юридический документ и в случае возникновения споров решаться они будут на основании положений этого документа, а не на основании «честных слов» и «джентльменских соглашений».

Условия любого договора не должны противоречить требованиям действующего законодательства, которое дает большую свободу при заключении договоров. Так, многие пункты закона, предписывающие те или иные условия поставки, содержат формулировку «если иное не предусмотрено договором», т. е. если в договоре оговорены другие условия, то при возникновении споров по данному вопросу, действовать будут именно эти условия.

Если же договор не затрагивает какие-либо условия, по которым возникли разногласия, по умолчанию вступают в силу положения законодательства.

Согласно ст. 506 ГК РФ «…по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием».

Таким образом, договор поставки – это разновидность договора купли-продажи, заключаемый только при оптовой продаже (поставке) товаров. ГК РФ предписывает также сроки и способы урегулирования споров, возникающих при заключении договора поставки (ст. 507):

- в случае, когда при заключении договора поставки между сторонами возникли разногласия по отдельным условиям договора, сторона, предложившая заключить договор и получившая от другой стороны предложение о согласовании этих условий, должна в течение 30 дней со дня получения этого предложения, если иной срок не установлен законом или не согласован сторонами, принять меры по согласованию соответствующих условий договора либо письменно уведомить другую сторону об отказе от его заключения;

- сторона, получившая предложение по соответствующим условиям договора, но не принявшая мер по согласованию условий договора поставки и не уведомившая другую сторону об отказе от заключения договора в срок, обязана возместить убытки, вызванные уклонением от согласования условий договора.

Договор поставки является двусторонне обязывающим, т. е. каждая из сторон при заключении договора приобретает по нему одновременно и права и обязанности. Он является также консесуальным, т. е. его условия согласовываются между обеими заинтересованными сторонами, и возмездным. К основным особенностям договора поставки согласно ст. 506 ГК РФ следует отнести следующие:

- в качестве продавца в договоре поставки выступает только предприниматель (юридическое лицо, индивидуальный предприниматель), реализующий товары как производимые им, так и закупленные для последующей продажи;

- цель приобретения товара не должна быть связана с его использованием для личных, домашних или семейных нужд. Если мы сопоставим требование к цели приобретения товара с определением оптовой торговли, станет ясно, что второй стороной – покупателем – в договоре поставки также выступает предприниматель (индивидуальный предприниматель или юридическое лицо);

- в отличие от договора купли-продажи в договоре поставки момент заключения договора и момент его исполнения, как правило, не совпадают, что подтверждается формулировкой о передаче товара покупателю «…в обусловленный срок или сроки».

Чаще всего договор поставки заключается на год с возможностью последующей пролонгации, т. е. его заключение ведет к возникновению долгосрочных отношений.

Обязательными атрибутами заключаемого договора являются:

- место и дата его заключения;

- наименование сторон, заключающих договор;

- фамилия, имя, отчество и должность лица, заключающего договор от имени каждой из сторон, а также наименование документа, на основании которого это лицо имеет право на заключение договора от имени предприятия (Устав организации, доверенность);

- собственно предмет договора;

- порядок, способы и сроки расчетов по договору;

- сроки действия договора.

Договор должен быть скреплен собственноручными подписями лиц, заключивших договор от лица своих организаций, и заверен печатями обеих сторон.

Договор может (и должен) содержать также особые условия, как, например, возможность пролонгации договора, признание форс-мажорных обстоятельств, освобождающих стороны от ответственности за неисполнение условий договора.

Торговым организациям и индивидуальным предпринимателям, специализирующимся на розничной торговле товарами, имеющими ограниченный срок годности, мы рекомендуем в договорах поставки оговаривать также минимальный уровень срока годности товара (например, срок годности товара должен на момент поставки составлять не менее 85 %).

В целом, в договоре поставки может быть затронут очень широкий круг вопросов, и чем полнее и точнее будут изложены условия договора, тем меньше шансов на возникновение споров по этим вопросам в дальнейшем.

Как же поступать торговым организациям, заключающим договоры с иногородними поставщиками, в случае, если выезд доверенного лица одной из сторон для заключения договора на месте невозможен? Ждать, пока договоры с подписями и печатями дойдут по почте (а это на данный момент единственный способ получить оригинал документа без выезда на место) долго и неэффективно. Можно использовать следующий способ. Непосредственно в условия договора следует включить пункт о том, что договор и все документы, являющиеся его неотъемлемой частью (дополнительные соглашения, спецификации, перечни товаров и т. д.) действительны в виде отправлений по факсу до момента получения оригинала документа. Затем экземпляр договора с подписью и печатью отправляется по факсу другой стороне и возвращается также по факсу с ее подписью и печатью. Таким образом, у организации будет документ, позволяющий ей действовать в рамках данного договора до тех пор, пока по почте или другим способом не будет получен оригинал. Однако такой вариант можно предложить лишь как временную меру, и злоупотреблять им не стоит.

Документами, дополняющими договор поставки и являющимися его неотъемлемой частью, могут служить соглашения об изменении условий договора (в этом случае нет необходимости перезаключать договор, если изменяется лишь часть условий поставки и обе стороны согласны с этими изменениями); протокол разногласий; документы, определяющие количество, цену, ассортимент и другие требования, предъявляемые к поставляемому товару (это особенно актуально при заключении долгосрочных договоров с поставкой товара партиями) и т. д.

В этом пункте были приведены общие сведения о цели и значении такого документа, как договор поставки. Однако еще раз следует подчеркнуть, что для каждой торговой организации и даже для различных контрагентов в одной и той же фирме, условия договоров могут заметно отличаться, в зависимости от конкретных условий хозяйственной деятельности предприятия или индивидуального предпринимателя.

Учет расчетов с поставщиками и покупателями

Любая торговая организация, даже самая небольшая, ведет учет расчетов с поставщиками и покупателями. Расчет с покупателями ведется и в случае оптовой торговли (безналичный расчет) и в случае розничной (наличный расчет через кассу). Что касается расчетов с поставщиками, следует иметь в виду, что, кроме поставок товара, без чего, естественно, не обойтись ни оптовому, ни розничному торговому предприятию, существует и ряд поставок, не имеющих отношения непосредственно к товару. Это и оказание (поставка) разнообразных услуг, в числе которых, например, коммунальные платежи и приобретение оборудования и других материальных ценностей, предназначенных не для продажи, а для обеспечения деятельности предприятия.

Для учета расчетов с покупателями используется счет 62 «Расчеты с покупателями и заказчиками». Он предполагает ведение аналитического учета по каждому счету, предъявленному покупателем, а при наличии расчетов по плановым платежам – по каждому покупателю. План счетов бухгалтерского учета предлагает вести аналитический учет расчетов с покупателями таким образом, чтобы обеспечивать возможность получения наиболее полных данных по «…покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, сроку поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок». План счетов не предлагает конкретного разделения по субсчетам, торговая организация открывает их самостоятельно, исходя из особенностей своей хозяйственной деятельности, и отражает в приказе об учетной политике предприятия. Такой подход вполне обоснован, так как торговой организации или индивидуальному предпринимателю, специализирующимся на розничной торговле и получающим оплату за товар исключительно наличными средствами через кассу, разумеется, нет необходимости предусматривать для счета 62 субсчета для учета, например, расчетов по векселям. Им так же нет необходимости вести учет по каждому покупателю, так как в случае розничной торговли покупатель (потребитель) в бухгалтерском учете обезличен. Чаще всего на практике для учета расчетов с покупателями в розничной торговле используется обезличенный контрагент «Частное лицо». Представьте себе, во что превратилась бы покупка буханки хлеба или пачки сигарет, если бы учет расчетов с покупателями в розничной торговле велся бы по каждому покупателю в отдельности.