Бухгалтерский учет операций по обязательному страхованию

Обязательное медицинское страхование

Практически у каждого гражданина Российской Федерации есть страховой медицинский полис, на основании которого населению оказывается бесплатная медицинская помощь в рамках программы обязательного медицинского страхования. Что представляет собой система обязательного медицинского страхования?

Организации и предприниматели, производящие выплаты физическим лицам, являются плательщиками единого социального налога. Определенная доля ЕСН уплачивается в фонды обязательного медицинского страхования (ОМС).

Законом РФ от 28.06.1991 N 1499-1 «О медицинском страховании граждан в Российской Федерации» установлены два вида медицинского страхования: обязательное и добровольное.

В ст.2 этого Закона сказано, что в качестве субъектов медицинского страхования выступают граждане, страхователи, страховые медицинские организации и медицинские учреждения.

Граждане являются застрахованными лицами. Кто будет для них страхователем по обязательному медицинскому страхованию, зависит от того, работают они или нет. Что касается работающих граждан, то страхователями выступают работодатели, заключившие с ними трудовые или гражданско -правовые договоры. Для неработающего населения страхователями являются органы исполнительной власти субъектов РФ и органы местного самоуправления.

Страховая медицинская организация осуществляет обязательное медицинское страхование только при наличии лицензии на право заниматься этой деятельностью. В обязанности такой организации входит финансирование предоставления застрахованным лицам медицинской помощи по программам обязательного медицинского страхования. Медицинские учреждения осуществляют деятельность по оказанию медицинской помощи населению на основании лицензии.

С целью реализации государственной политики в области обязательного медицинского страхования граждан созданы Федеральный и территориальные фонды обязательного медицинского страхования (далее – ФФОМС и ТФОМС). Они аккумулируют поступающие от страхователей финансовые средства, разрабатывают правила обязательного медицинского страхования граждан, а также выполняют другие функции в рамках реализации возложенных на них задач.

При обязательном медицинском страховании регистрацию страхователей осуществляют территориальные фонды обязательного медицинского страхования. Это установлено ст.9.1 Закона о медицинском страховании. Порядок регистрации зависит от категории страхователя.

Так, с 1 января 2004 г. организации и индивидуальные предприниматели освобождены от обязанности самостоятельно регистрироваться в государственных внебюджетных фондах, в том числе и в ТФОМС. Согласно Федеральному закону от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» налоговый орган самостоятельно в течение пяти рабочих дней направляет в государственные внебюджетные фонды сведения из единых государственных реестров юридических лиц и индивидуальных предпринимателей (ЕГРЮЛ и ЕГРИП). После получения данной информации территориальный фонд обязательного медицинского страхования в пятидневный срок обязан зарегистрировать организацию или предпринимателя в качестве страхователей, а также известить их о присвоенном регистрационном номере. Такой порядок определен ст.9.1 Закона о медицинском страховании.

Одним из основных источников финансирования как Федерального, так и территориальных фондов обязательного медицинского страхования являются поступления единого социального налога в доле, уплачиваемой в эти фонды. Кроме поступлений в виде ЕСН финансовые средства указанных фондов образуются за счет:

- поступлений добровольных взносов юридических и физических лиц;

- доходов от использования временно свободных финансовых средств и нормированного страхового запаса;

- поступлений из иных источников, не запрещенных законодательством.

Порядок исчисления и уплаты ЕСН налогоплательщиками изложен в гл.24 Налогового кодекса. Контроль за правильностью исчисления и своевременностью уплаты налога предоставлен налоговым органам. Кроме того, налоговые органы осуществляют все формы налогового контроля, в частности проводят выездные и камеральные проверки налогоплательщиков по вопросу правильности исчисления налога (в том числе в части ОМС), привлекают к ответственности за совершение налоговых правонарушений.

Налоговая база по ЕСН в части, зачисляемой в федеральный и территориальные фонды ОМС, всегда одинакова. Она исчисляется по общим правилам формирования налоговой базы по ЕСН. То есть в налоговую базу включаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым, гражданско-правовым и авторским договорам, предметом которых является выполнение работ и оказание услуг. Об этом сказано в ст.237 Кодекса.

Не включаются в налоговую базу суммы, перечисленные в ст.238 НК РФ. В частности, пособия по временной нетрудоспособности, по уходу за больным ребенком, по безработице и др. Кроме того, из объекта налогообложения согласно п.3 ст.236 Кодекса исключаются выплаты и вознаграждения, не отнесенные к расходам, уменьшающим налоговую базу по налогу на прибыль.

Налоговая база по ЕСН, зачисляемому в фонды обязательного медицинского страхования, определяется отдельно по каждому физическому лицу, в пользу которого осуществлены выплаты. Эта норма содержится в п.2 ст.237 НК РФ и распространяется на исчисление ЕСН во все фонды и в федеральный бюджет.

Для реализации этой нормы предусмотрены индивидуальные карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного ЕСН и страховых взносов на обязательное пенсионное страхование. Формы индивидуальных карточек и Порядок их заполнения утверждены Приказом МНС России от 27.07.2004 N САЭ-3-05/443@. Формы карточек носят рекомендательный характер, поэтому налогоплательщики имеют право изменять и дополнять их содержание.

Сумма единого социального налога исчисляется налогоплательщиком отдельно в ФФОМС и ТФОМС и определяется как соответствующая процентная доля налоговой базы.

Ставки налога установлены в ст.241 Налогового кодекса. Для ЕСН (в том числе и для части налога, зачисляемой в фонды ОМС) предусмотрена регрессивная шкала налогообложения.

Если в состав организации входят обособленные подразделения, то порядок исчисления и уплаты ЕСН в части, зачисляемой в фонды ОМС, имеет свои особенности. Так, в п.8 ст.243 НК РФ установлено, что обособленные подразделения исполняют обязанности организации по уплате налога и представлению налоговых деклараций (расчетов по налогу). Причем это относится только к тем обособленным подразделениям, которые имеют отдельный баланс, расчетный счет и начисляют выплаты в пользу физических лиц.

Сумма ЕСН, подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому подразделению.

Сведения об исчисленной сумме налога, в том числе подлежащего зачислению в фонды ОМС, отражаются в налоговой декларации (расчете по авансовым платежам). Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты в пользу физических лиц, подают декларацию (расчет) по месту своего нахождения.

Средства обязательного медицинского страхования.

«В соответствии с новой Инструкцией по бюджетному учету в бухгалтерском учете применяется только метод начисления. Если медучреждение учетной политикой предусмотрело порядок признания доходов и расходов по методу начисления, доходы нужно учитывать в том периоде, когда были оказаны услуги, независимо от их оплаты, а расходы – когда они были фактически осуществлены. Бухгалтерский и налоговый учет в части доходов совпадет полностью.

Услуги по обязательному медицинскому страхованию НДС не облагаются. Это установлено пп. 2 п. 2 ст. 149 Налогового кодекса РФ.

Доходы и расходы от услуг по обязательному медицинскому страхованию учитываются в бухгалтерском учете так же, как и от целевых поступлений. То есть доходы собираются на субсчете 270 «Целевые средства на содержание учреждения и другие мероприятия», а расходы – на субсчете 225 «Расходы по целевым средствам на содержание учреждения и другие мероприятия». По новой Инструкции доходы отражаются на счете 340101180, а расходы – на счете 340101200».

Территориальные фонды медицинского страхования утверждают смету и будут требовать целевое использование средств. Но так как введено новое в порядке начисления амортизации приобретенных основных средств, на все основные средства независимо от источника приобретения бюджетными учреждениями начисляется амортизация, доходы и расходы при этом не будут совпадать, и разница отразится как финансовый результат прошлых отчетных периодов.

В бухгалтерском и налоговом учете средства обязательного медицинского страхования, полученные медицинскими организациями от страховых компаний, от территориальных органов здравоохранения или непосредственно из соответствующих фондов обязательного медицинского страхования в соответствии со сметой доходов и расходов на содержание медицинского учреждения согласно ст. 251 НК РФ являются целевыми и налогообложению не подлежат.

Основанием является поправка в Федеральный закон от 29.12.2004 N 204-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

Вопрос.Как отражать в учете возврат переплаченных налогов?

Поскольку многие медицинские организации были проверены налоговыми органами и оштрафованы за неуплату налога на прибыль, а также им были не только доначислены налоги, но и взысканы пени, возникает непраздный вопрос по отражению операций при возврате налога.

Налогоплательщик имеет право в течение 3 лет обратиться в суд для возврата переплаченных налогов, и этим правом следует воспользоваться.

Такие операции отражаются в учете в сравнении с новой (от 26.08.2004 N 70н) и старой (от 30.12.1999 N 107н) Инструкциями:

Дебет 110 Кредит 270

Дебет 320101510 Кредит 340103000

Расходы отражаются за счет целевых поступлений:

Дебет 225 Кредит разных счетов

Дебет 340101200 Кредит разных счетов

В конце года закрываются счета за счет доходов прошлых лет:

Дебет 270 Кредит 225

Дебет 340103000 Кредит 340101200

Особенности формирования резервов, страховых организаций, осуществляющих обязательное медицинское страхование.

Согласно ст.18 Закона РФ от 28.06.1991 N 1499-1 «О медицинском страховании граждан в Российской Федерации» на страховые медицинские организации распространяется действующее на территории Российской Федерации законодательство по налогообложению.

В соответствии с пп.3.2.1 п.3.2 Положения о бухгалтерском учете и отчетности в страховых медицинских организациях, утвержденного Приказом Росстрахнадзора от 25.07.1994 N 02–02/13, действовавшего до 1 января 2002 г., страховые платежи по обязательному медицинскому страхованию, поступившие от территориального фонда обязательного медицинского страхования в соответствии с заключенными страховой медицинской организацией договорами обязательного медицинского страхования работающих и неработающих граждан, учитывались по кредиту субсчета «Обязательное медицинское страхование» счета 38 «Страховые премии (платежи) по прямому страхованию» в корреспонденции с дебетом счетов учета денежных средств.

Оплаченные медицинские услуги, оказанные застрахованным лицам в соответствии с условиями, предусмотренными договорами на предоставление лечебно-профилактической помощи (медицинских услуг) по обязательному медицинскому страхованию, на основании предъявленных медицинскими учреждениями документов об оплате учитывались на субсчете «Обязательное медицинское страхование» счета 22 «Выплаты страхового возмещения и страховых сумм по прямому страхованию» в корреспонденции с кредитом счетов учета денежных средств (пп.3.4.1 п.3.4 Приказа N 02–02/13).

До 1 января 2002 г. к доходам страховых медицинских организаций, осуществлявших обязательное медицинское страхование, учитывавшимся при расчете налоговой базы для уплаты налога на прибыль, относились, в частности, экономия средств на ведение дела по обязательному медицинскому страхованию, доходы, полученные от инвестирования средств резервов по обязательному медицинскому страхованию, за вычетом сумм, использованных на покрытие расходов по оплате медицинских услуг и пополнение соответствующих резервов по нормативам, устанавливаемым территориальным фондом обязательного медицинского страхования, прочие доходы от осуществления страховой деятельности в соответствии с пп."е" п.1 и пп."б", «д» п.2 Положения об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками, утвержденного Постановлением Правительства РФ от 16.05.1994 N 491.

В соответствии с п.10 раздела III Положения N 491 финансовые результаты проведения обязательного медицинского страхования определялись в соответствии с Положением о страховых медицинских организациях, осуществляющих обязательное медицинское страхование, утвержденным Постановлением Совета Министров – Правительства РФ от 11.10.1993 N 1018 "О мерах по выполнению Закона Российской Федерации "О внесении изменений и дополнений в Закон РСФСР «О медицинском страховании граждан в РСФСР».

В соответствии с п.3 Положения N 1018 основной задачей страховых медицинских организаций, осуществляющих обязательное медицинское страхование, являлось проведение обязательного медицинского страхования посредством оплаты медицинской помощи, предоставляемой в соответствии с территориальной программой обязательного медицинского страхования и договорами обязательного медицинского страхования, осуществления контроля за объемом и качеством медицинских услуг.

Порядок формирования и использования страховых резервов страховой медицинской организацией регулируется Положением N 1018.

Резервы, образуемые страховой медицинской организацией, осуществляющей обязательное медицинское страхование, не подлежат изъятию в соответствующие бюджеты согласно п.8 Положения N 1018. Страховые резервы страховых медицинских организаций по обязательному медицинскому страхованию формируются из полученных страховых платежей в порядке и на условиях, устанавливаемых территориальным фондом обязательного медицинского страхования. Страховые медицинские организации используют средства, полученные от территориального фонда согласно договору о финансировании обязательного медицинского страхования, в соответствии с Методическими рекомендациями по установлению территориальными фондами обязательного медицинского страхования нормативов финансовых резервов и расходов на ведение дела для страховых медицинских организаций, осуществляющих обязательное медицинское страхование, утвержденными Приказом Федерального фонда обязательного медицинского страхования от 17.03.1999 N 20.

В соответствии с п.10 Положения N 1018 к доходам по обязательному медицинскому страхованию относились:

- страховые платежи по обязательному медицинскому страхованию, поступившие от территориального фонда обязательного медицинского страхования;

- сумма возврата из резерва оплаты медицинских услуг и запасного резерва;

- другие доходы, связанные с проведением обязательного медицинского страхования, в том числе от инвестирования резервов.

Согласно пп.3.5.1 п.3.5 Приказа N 02–02/13 по дебету соответствующих субсчетов счета 90 «Резервы по обязательному медицинскому страхованию» в корреспонденции с кредитом счета 80 «Прибыли и убытки», субсчет «Обязательное медицинское страхование», отражалась сумма возврата страховых резервов (то есть суммы, направленные на оплату медицинских услуг), а по кредиту соответствующих субсчетов счета 90 «Резервы по обязательному медицинскому страхованию» в корреспонденции с дебетом счета 80 «Прибыли и убытки», субсчет «Обязательное медицинское страхование», – отчисления в страховые резервы (на основании специальных расчетов).

Финансовый результат по операциям обязательного медицинского страхования определялся как разность между суммой полученных страховых платежей с учетом сумм возврата из страховых резервов предыдущего отчетного года и расходами на оплату медицинских услуг с учетом отчислений в страховые резервы, суммой расходов на ведение дела и суммой превышения прочих расходов над доходами по операциям обязательного медицинского страхования (пп.38.2 п.3.8 Приказа N 02–02/13).

Пунктом 10 Положения N 1018 установлено, что по окончании отчетного периода определяются финансовые результаты проведения обязательного медицинского страхования посредством сопоставления доходов и расходов, перечень которых определен в этом же пункте вышеуказанного Положения.

Превышение доходов над расходами определяется отдельно по операциям медицинского страхования и по операциям, связанным с инвестированием резервов.

Превышение доходов над расходами направляется в установленном порядке на пополнение резервов, кроме сэкономленных средств на ведение дела по обязательному медицинскому страхованию, которые являются доходом страховой медицинской организации.

Согласно п.15 Типового договора в срок до определенного числа месяца, следующего за отчетным кварталом, страховая медицинская организация, осуществлявшая обязательное медицинское страхование, и медицинское учреждение производили окончательный расчет по оплате оказанных застрахованным лицам лечебно-профилактических услуг.

Например, в соответствии с условиями, предусмотренными договорами на предоставление лечебно -профилактической помощи (медицинских услуг) по обязательному медицинскому страхованию, лечебно-профилактические учреждения представляли счета за оказанные медицинские услуги до 10-го числа месяца, следующего за отчетным периодом. После проведения экспертизы в течение 15 дней счета направлялись на оплату. Счета, представленные лечебно-профилактическими учреждениями позже установленного срока, оплачивались в следующем месяце.

Таким образом, счета, выставленные в январе следующего года страховой медицинской организации, осуществлявшей обязательное медицинское страхование, лечебными учреждениями за оказанные услуги населению в декабре, уменьшали резерв на оплату медицинских услуг в январе следующего года.

Начиная с 2002 г. на страховые медицинские организации, осуществляющие обязательное медицинское страхование, распространяется Приказ Минфина России от 04.09.2001 N 69н «Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Счет 95 «Страховые резервы» предназначен для обобщения информации о страховых резервах, образуемых страховой организацией в соответствии с действующим законодательством на основании положений о порядке формирования страховых резервов, утвержденных в установленном порядке, доли перестраховщиков в страховых резервах и результатах изменения страховых резервов.

Страховая медицинская организация, осуществляющая обязательное медицинское страхование, использует счет 95 «Страховые резервы» для обобщения информации о состоянии и движении резервов по обязательному медицинскому страхованию (резерва оплаты медицинских услуг и запасного резерва).

При этом субсчета, предназначенные для учета резервов по обязательному медицинскому страхованию, кредитуются на суммы отчислений в эти резервы, определенные на основании специальных расчетов, составляемых в конце отчетного периода до определения финансовых результатов, и дебетуются на суммы возврата средств из резервов по обязательному медицинскому страхованию, направленные на оплату медицинских услуг, в корреспонденции с субсчетами, предназначенными для учета результатов изменений резервов по обязательному медицинскому страхованию.

По окончании отчетного периода дебетовое или кредитовое сальдо, образовавшееся на субсчетах, предназначенных для учета результатов изменений резервов по обязательному медицинскому страхованию, списывается соответственно в дебет или кредит счета 99 «Прибыли и убытки».

На счете 96 «Резервы предстоящих расходов» страховые организации отражают суммы отчислений от страховых премий (взносов), предназначенные для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества.

Суммы отчислений от страховых премий (взносов) на предупредительные мероприятия отражаются по кредиту счета 96 «Резервы предстоящих расходов», субсчет «Резерв предупредительных мероприятий», в корреспонденции с дебетом счета 99 «Прибыли и убытки».

Использование средств на предупредительные мероприятия отражается по дебету счета 96 «Резервы предстоящих расходов», субсчет «Резерв предупредительных мероприятий», в корреспонденции со счетами учета расчетов.

Аналитический учет по субсчету «Резерв предупредительных мероприятий» счета 96 ведется по направлениям, необходимым для управления страховой организацией и составления отчетности.

Согласно пп.1 п.2 ст.293 Налогового кодекса Российской Федерации (НК РФ) к доходам страховых организаций относятся доходы от осуществления страховой деятельности, в том числе страховые премии (взносы) по договорам страхования, сострахования и перестрахования.

В соответствии со ст.330 НК РФ доходы в виде всей суммы страхового взноса, причитающейся к получению, признаются на дату возникновения ответственности налогоплательщика перед страхователем по заключенному договору, вытекающую из условий договоров страхования, сострахования, перестрахования, вне зависимости от порядка уплаты страхового взноса, указанного в соответствующем договоре, за исключением долгосрочных договоров страхования жизни.

При учете методом начисления доходов по обязательному медицинскому страхованию страховые взносы признаются доходами у медицинской страховой организации на даты расчетов территориального фонда обязательного медицинского страхования со страховой медицинской организацией в размерах, определяемых исходя из порядка финансирования, приведенного в договоре финансирования.

Согласно пп.1 п.2 ст.294 НК РФ формирование страховых резервов осуществляется на основании законодательства о страховании в порядке, утвержденном Минфином России.

В Письме ФФОМС от 18.05.2002 N 1872/30-2/и разъяснено, что порядок формирования и использования страховых резервов страховой медицинской организацией, осуществляющей обязательное медицинское страхование, регулируется Положением N 1018.

Пунктом 10 Положения N 1018 установлено, что источником покрытия расходов по оплате медицинских услуг, превышающих средства, предназначенные на эти цели, являются доходы, полученные от инвестирования средств резерва оплаты медицинских услуг и запасного резерва.

Доходы, полученные от инвестирования средств резервов, направляются в случае их неиспользования на покрытие расходов по оплате медицинских услуг, на пополнение соответствующих резервов по нормативам, устанавливаемым территориальным фондом обязательного медицинского страхования, а оставшиеся средства являются доходом страховой медицинской организации.

В соответствии с п.9 Положения N 1018 временно свободные средства резерва оплаты медицинских услуг могут размещаться в банковских депозитах и инвестироваться в высоколиквидные государственные ценные бумаги.

Временно свободные средства запасного резерва и резерва финансирования предупредительных мероприятий по обязательному медицинскому страхованию могут размещаться в банковских депозитах и инвестироваться в высоколиквидные ценные бумаги.

Согласно п.6 ст.250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам.

В соответствии с п.6 ст.271 НК РФ по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях гл.25 НК РФ доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

Доходы и расходы по операциям реализации или прочему выбытию (в том числе погашению) ценных бумаг приведены в ст. ст.280, 281, 328, 329 НК РФ.

Согласно п.3 ст.271 НК РФ для доходов от реализации, если иное не предусмотрено гл.25 Кодекса, датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), определяемой в соответствии с п.1 ст.39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

В соответствии с п.1 ст.273 НК РФ организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила одного миллиона рублей за каждый квартал.

Учитывая вышеизложенное, страховая медицинская организация, осуществляющая обязательное медицинское страхование, может учитывать доходы и расходы от страховой деятельности по обязательному медицинскому страхованию кассовым методом в налоговом учете только при соблюдении условий, установленных п.1 ст.273 НК РФ.

Главой 25 НК РФ предусмотрен такой порядок формирования налоговой базы налога на прибыль, при котором в состав выручки включаются все полученные доходы, а к вычету принимаются все экономически обоснованные и документально подтвержденные затраты. Поэтому любой инвестиционный доход должен также включаться в налоговую базу по налогу на прибыль.

Таким образом, для целей налогообложения прибыли признаются расходы страховых медицинских организаций, осуществляющих обязательное медицинское страхование, в виде направления средств от инвестиционной деятельности, в том числе от процентов по банковскому счету, на пополнение страховых резервов по нормативам, установленным территориальным фондом обязательного медицинского страхования.

Обязательное пенсионное страхование.

Обязательное пенсионное страхование – система правовых, экономических и организационных мер, создаваемых государством и направленных на компенсацию гражданам заработка, получаемого ими до установления обязательного страхового обеспечения.

Основные понятия, используемые в обязательном пенсионном страховании, приведены в гл. I и II Закона «Об обязательном пенсионном страховании в РФ».

Обязательное страховое обеспечение – исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством выплаты трудовой пенсии, социального пособия на погребение умерших пенсионеров, не работавших на день смерти.

Средства обязательного пенсионного страхования – денежные средства, которые находятся в управлении страховщика по обязательному пенсионному страхованию.

Бюджет Пенсионного фонда Российской Федерации – форма образования и расходования денежных средств на цели обязательного пенсионного страхования в Российской Федерации.

Страховые взносы на обязательное пенсионное страхование – индивидуально возмездные обязательные платежи, которые уплачиваются в бюджет Пенсионного фонда Российской Федерации и персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете.

Согласно ст.4 Закона «Об обязательном пенсионном страховании в РФ», субъектами обязательного пенсионного страхования являются: федеральные органы государственной власти; страховщик; страхователи; застрахованные лица.

В соответствии с п.1 ст.11 Закона «Об обязательном пенсионном страховании в РФ» регистрация страхователей является обязательной и осуществляется территориальными органами страховщика. При регистрации страхователю присваивается регистрационный номер. Этот номер не может быть повторно присвоен другому страхователю, даже после снятия страхователя с учета.

Регистрация страхователей, производящих выплаты физическим лицам, производится в соответствии с Порядком регистрации в территориальных органах Пенсионного фонда Российской Федерации страхователей, производящих выплаты физическим лицам (утв. Постановлением Правления Пенсионного фонда РФ от 19 июля 2004 г. N 97п).

В соответствии с п.1 этого Порядка регистрации подлежат лица, осуществляющие выплаты физическим лицам, а именно: организации; родовые, семейные общины коренных малочисленных народов Севера; физические лица, в том числе индивидуальные предприниматели (в том числе главы крестьянских (фермерских) хозяйств), занимающиеся частной практикой нотариусы, частные детективы и адвокаты, заключившие трудовые договоры с работниками, а также выплачивающие вознаграждения по договорам гражданско-правового характера, на которые начисляются страховые взносы.

Чтобы зарегистрироваться в качестве страхователя, организации не нужно подавать сведения в территориальные органы ПФР. Такая регистрация производится на основании сведений о государственной регистрации организации, которые передаются в органы ПФР федеральными органами исполнительной власти. Регистрация осуществляется в пятидневный срок с момента, когда ПФР получил необходимые сведения (п.6 Порядка регистрации страхователей, производящих выплаты физическим лицам).

После этого организации высылается по почте извещение о регистрации в территориальном органе ПФР.

Если у организации есть обособленные подразделения, выделенные на отдельный баланс, имеющие расчетный счет и производящие выплаты в пользу физических лиц, то их также нужно зарегистрировать. Для этого организации нужно обратиться в территориальные органы ПФР по месту нахождения своего обособленного подразделения. Регистрация производится на основании сведений, содержащихся в Едином государственном реестре налогоплательщиков, которые налоговый орган представляет страховщику. Причем такая регистрация производится не позднее 5 дней со дня получения указанных сведений. После этого организации направляется извещение о регистрации в территориальном органе ПФР страхователя-организации по месту нахождения обособленного подразделения. Извещение представляется в двух экземплярах: один экземпляр остается у организации, а другой – не позднее 10 дней с момента получения передается в территориальный орган ПФР по месту нахождения организации.

В зависимости от источника финансирования пенсии подразделяются на трудовые и пенсии по государственному обеспечению. Финансирование государственного пенсионного обеспечения осуществляется из федерального бюджета. А вот трудовые пенсии финансируются за счет средств работодателей или физических лиц, самостоятельно уплачивающих страховые взносы (страхователей).

Под трудовой пенсией понимается ежемесячная денежная выплата, осуществляемая в целях компенсации гражданам того заработка или иного дохода, который они получали, будучи застрахованными, либо который утратили, являясь нетрудоспособными членами семьи застрахованных лиц (в связи со смертью последних).

В зависимости от причин наступления страхового случая пенсии делятся на пенсии по старости, по инвалидности и по случаю потери кормильца. Бывает, что у граждан возникает право на получение нескольких видов пенсий.

Пенсия состоит из нескольких частей: базовой, страховой и накопительной. Исключение – пенсия по случаю потери кормильца. Она складывается только из двух частей – базовой и страховой.

Базовая часть трудовой пенсии по старости является фиксированной и устанавливается в твердом размере. Ее размер определяет государство, он одинаков для всех и не зависит от величины пенсионных отчислений. Данная часть пенсии гарантирована всем, кто имеет страховой стаж в размере пяти лет.

Страховая часть пенсии напрямую зависит от величины пенсионных отчислений. Ее размер устанавливается, исходя из суммы страховых взносов, поступивших на финансирование этой части пенсии в течение всей трудовой деятельности застрахованного лица.

Накопительная часть трудовой пенсии зависит от суммы страховых взносов, поступивших за застрахованное лицо, а также инвестиционного дохода. Данная часть трудовой пенсии подлежит ежегодной индексации с учетом доходов, полученных от инвестирования средств пенсионных накоплений и изменения ожидаемого периода выплаты пенсии. Фактически выплата накопительной части трудовой пенсии будет осуществляться только с 2013 г., то есть с момента достижения пенсионного возраста первой категории граждан, с зарплаты которых сегодня уплачиваются страховые взносы. В частности, это касается мужчин 1953 года рождения и женщин 1957 года рождения.

В соответствии с п.2 ст.14 Закона «Об обязательном пенсионном страховании в РФ» обязанность по уплате страховых взносов на обязательное пенсионное страхование возложена на страхователей.

Пунктом 1 ст.6 Закона «Об обязательном пенсионном страховании в РФ» установлено, что страхователями по обязательному пенсионному страхованию являются: лица, производящие выплаты физическим лицам, в том числе: организации; физические лица; индивидуальные предприниматели и адвокаты.

Если страхователь одновременно относится к нескольким указанным категориям, то он обязан уплачивать страховые взносы по каждому основанию.

Объект обложения и база для начисления страховых взносов та же, что и по ЕСН (гл.24 «Единый социальный налог» Налогового кодекса РФ). Это установлено в п.2 ст.10 Закона «Об обязательном пенсионном страховании в РФ».

Расчетным периодом по страховым взносам на обязательное пенсионное страхование является календарный год.

Расчетный период состоит из следующих отчетных периодов: первый квартал, полугодие и девять месяцев календарного года.

Первым расчетным периодом для организации, зарегистрированной после начала календарного года, является период со дня ее государственной регистрации до конца данного года.

Если организация создана в период с 1 по 31 декабря, то ее первым расчетным периодом является период со дня ее государственной регистрации до конца календарного года, следующего за годом создания.

Порядок исчисления страховых взносов установлен в ст.24 Закона «Об обязательном пенсионном страховании в РФ». Сумма страховых взносов исчисляется отдельно по каждой части страхового взноса (на финансирование страховой части трудовой пенсии и на финансирование накопительной части трудовой пенсии). Эта сумма определяется как соответствующая процентная доля базы для начисления страховых взносов, устанавливаемых п.2 ст.10 Закона «Об обязательном пенсионном страховании в РФ».

Пример. В январе 2005 г. ООО «Стимул» начислило своему работнику Ветрову П.К. заработную плату в размере 15 000 руб. Ветров родился в 1963 г. Страховой тариф на финансирование страховой части трудовой пенсии составляет 12 процентов, на финансирование накопительной части трудовой пенсии – 2 процента.

Страховые взносы на обязательное пенсионное страхование Ветрова составляют:

- на финансирование страховой части трудовой пенсии – 1800 руб. (15 000 руб. х 12 %);

- на финансирование накопительной части трудовой пенсии – 300 руб. (15 000 руб. х 2 %).Таким образом, общая сумма страховых взносов в Пенсионный фонд РФ составит 2100 руб. (1800 + 300).

Ежемесячно страхователи обязаны исчислять и уплачивать суммы авансовых платежей по страховым взносам (п.2 ст.24 Закона «Об обязательном пенсионном страховании в РФ»).

Суммы авансовых платежей определяются путем умножения базы для начисления страховых взносов, исчисленной с начала расчетного периода, на страховой тариф, установленный ст.22 Закона «Об обязательном пенсионном страховании в РФ».

Сумма авансового платежа по страховым взносам, которая подлежит уплате за текущий месяц, определяется с учетом ранее уплаченных сумм авансовых платежей.

Учет начисленных в пользу физических лиц выплат и иных вознаграждений, а также страховых взносов должен производиться страхователем по каждому физическому лицу, в пользу которого данные выплаты производились.

Расчеты по авансовым платежам по страховым взносам страхователи представляют в налоговые органы не позднее 20-го числа месяца, следующего за отчетным. Форма расчета и Порядок его заполнения утверждены Приказом МНС России от 27 января 2004 г. N БГ-3-05/51.

Декларацию по страховым взносам страхователи представляют в налоговые органы не позднее 30 марта года, следующего за истекшим расчетным периодом. Форма декларации и Инструкция по ее заполнению утверждены Приказом МНС России от 26 декабря 2002 г. N БГ-3- 05/747.

В бухгалтерском учете расчеты по страховым взносам в Пенсионный фонд РФ отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению».

По кредиту этого счета отражаются начисленные суммы страховых взносов на обязательное пенсионное страхование, а также сумма пеней за несвоевременный взнос платежей. А по дебету – перечисленные суммы платежей на пенсионное обеспечение.

В бухучете расходы на обязательное пенсионное страхование признаются на дату начисления.

Это следует из п.16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н.

На практике взносы на обязательное пенсионное страхование начисляются на счет 69 на дату начисления зарплаты и ЕСН. Обычно – на последнее число каждого месяца.

Пример. За сентябрь 2005 г. работнику основного производства ООО «Вертус» Фирсову А.Д. (1969 года рождения) начислена заработная плата в размере 8000 руб. Совокупный доход данного работника с начала 2005 года не превысил 100 000 руб. Стандартные налоговые вычеты в сентябре 2005 г. Фирсову не предоставляются. Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются по ставке 0,2 процента.

30 сентября 2005 г. бухгалтер ООО «Вертус» сделает в учете следующие записи:

Дебет 20 Кредит 70

- 8000 руб. – начислена зарплата Фирсову;Дебет 70 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц»

- 1040 руб. (8000 руб. х 13 %) – удержан с работника налог на доходы физических лиц;Дебет 20 Кредит 69 субсчет «Расчеты по ЕСН в части, зачисляемой в федеральный бюджет»

- 2240 руб. (8000 руб. х 28 %) – начислен ЕСН в части, зачисляемой в федеральный бюджет;Дебет 20 Кредит 69 субсчет «Расчеты по ЕСН в части, зачисляемой в ФСС РФ»

- 320 руб. (8000 руб. х 4 %) – начислен ЕСН в части, уплачиваемой на социальное страхование;Дебет 69 субсчет «Расчеты по ЕСН в части, зачисляемой в федеральный бюджет» Кредит 69 субсчет «Расчеты по страховым взносам в ПФР на финансирование страховой части трудовой пенсии»

- 800 руб. (8000 руб. х 10 %) – начислены взносы в ПФР на финансирование страховой части трудовой пенсии;Дебет 69 субсчет «Расчеты по ЕСН в части, зачисляемой в федеральный бюджет» Кредит 69 субсчет «Расчеты по страховым взносам в ПФР на финансирование накопительной части трудовой пенсии»

- 320 руб. (8000 руб. х 4 %) – начислены взносы в ПФР на финансирование накопительной части трудовой пенсии;Дебет 20 Кредит 69 субсчет «Расчеты по ЕСН в части, зачисляемой в ФФОМС»

- 16 руб. (8000 руб. х 0,2 %) – начислен ЕСН в части, зачисляемой в ФФОМС;Дебет 20 Кредит 69 субсчет «Расчеты по ЕСН в части, зачисляемой в территориальный фонд обязательного медицинского страхования»

- 272 руб. (8000 руб. х 3,4 %) – начислен ЕСН в части, зачисляемой в территориальный фонд обязательного медицинского страхования;Дебет 20 Кредит 69 субсчет «Расчеты по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

- 16 руб. (8000 руб. х 0,2 %) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

В целях налогообложения прибыли сумма взносов на обязательное пенсионное страхование включается в состав расходов на дату, когда организация перечислит эти взносы (пп.3 п.3 ст.273 Налогового кодекса РФ). Но это если организация применяет кассовый метод.

Если же организация применяет метод начисления, то взносы на обязательное пенсионное страхование включаются в состав расходов на дату их начисления (пп.1 п.7 ст.272 Налогового кодекса РФ). Причем, как разъяснило МНС России в Письме от 5 сентября 2003 г. N ВГ-6-05/945@, страховые взносы отражаются как прочие расходы и, следовательно, учитываются в составе косвенных расходов.

Порядок и сроки уплаты страховых взносов в виде фиксированного платежа

Страховые взносы в ПФР в виде фиксированных платежей уплачивают индивидуальные предприниматели и адвокаты. Это установлено в п.1 ст.28 Закона «Об обязательном пенсионном страховании в РФ».

Размер фиксированного платежа в расчете на месяц определяется исходя из стоимости страхового года, которую ежегодно утверждает Правительство РФ.

Однако в п.3 ст.28 Закона «Об обязательном пенсионном страховании в РФ» установлен минимальный размер фиксированного платежа – 150 руб. в месяц (из них 100 руб. направляется на финансирование страховой части трудовой пенсии, 50 руб. – на финансирование накопительной части трудовой пенсии).

А если страховой платеж, рассчитанный на месяц исходя из стоимости страхового года, не превышает размер минимального фиксированного платежа (150 руб.), то уплата производится в минимальном размере.

Страховые взносы в виде фиксированного платежа в минимальном размере уплачиваются не позднее 31 декабря текущего года в порядке, определяемом Правительством Российской Федерации.

Порядок и сроки исчисления и уплаты фиксированных платежей в размере, превышающем минимальный, определяются Постановлением Правительства Российской Федерации от 11 марта 2003 г. N 148.

Уплата страховых взносов при применении специальных налоговых режимов

Организации, применяющие «упрощенку», уплачивают страховые взносы на обязательное пенсионное страхование в общем порядке (п.2 ст.346.11 Налогового кодекса РФ).

При этом если страхователь выбрал в качестве объекта обложения по единому налогу доходы, уменьшенные на величину расходов, то он может уменьшить свои доходы на сумму страховых взносов (пп.7 п.1 ст.346.16 Налогового кодекса РФ).

Пример. ООО «Исток» применяет упрощенную систему налогообложения. Объект обложения по единому налогу – доходы, уменьшенные на величину расходов. За 9 месяцев 2004 г. ООО «Исток» получило доходы в размере 9 500 000 руб. Сумма начисленной зарплаты за этот же период – 860 000 руб.

Страховые взносы, на сумму которых ООО «Исток» может уменьшить налогооблагаемый доход, составляют:

860 000 руб. х 14 % = 120 400 руб.

Если же объектом налогообложения являются доходы, то страхователи могут уменьшить сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное страхование, но не более чем на 50 процентов (п.3 ст.346.21 Налогового кодекса РФ).

Пример. ООО «Верста» применяет упрощенную систему налогообложения. Объектом налогообложения являются доходы. По итогам I квартала 2004 г. ООО «Верста» получило доходы в размере 2 000 000 руб. Общая сумма страховых взносов, уплаченных организацией за I квартал, составила 40 000 руб.Рассчитаем сумму единого налога за I квартал 2004 г.:

2 000 000 руб. х 6 % = 120 000 руб.

Налог можно уменьшить не более чем на:

120 000 руб. х 50 % = 60 000 руб.

60 000 руб. > 40 000 руб.

Таким образом, ООО «Верста» может учесть уплаченные взносы на обязательное пенсионное страхование в полном размере.

Следовательно, сумма единого налога, подлежащего уплате за I квартал 2004 г., составит:

120 000 руб. – 40 000 руб. = 80 000 руб.

Организации, являющиеся плательщиками ЕНВД, уплачивают страховые взносы на обязательное пенсионное страхование в общем порядке (п.4 ст.346.26 Налогового кодекса РФ). Объектом налогообложения и базой для исчисления страховых взносов являются объект налогообложения и налоговая база по ЕСН. Правда, на плательщиков ЕНВД не распространяется положение п.3 ст.236 Налогового кодекса РФ (здесь предусмотрено, что ЕСН не облагаются выплаты и вознаграждения, которые не уменьшают налогооблагаемую прибыль организации или налогооблагаемый доход индивидуальных предпринимателей или физических лиц).

На сумму страховых взносов организации могут уменьшить единый налог, но не более чем на 50 процентов (п.2 ст.346.32 Налогового кодекса РФ).

Пример. ООО «Алиса» оказывает парикмахерские услуги населению. С 1 января 2004 г. общество является плательщиком ЕНВД. За I квартал 2004 г. сумма единого налога составила 24 000 руб., а сумма взносов на обязательное пенсионное страхование – 13 000 руб.

ЕНВД можно уменьшить не более чем на:

24 000 руб. х 50 % = 12 000 руб.

13 000 руб. > 12 000 руб.

Значит, ООО «Алиса» может учесть уплаченные взносы на обязательное пенсионное страхование только в размере 12 000 руб.

Следовательно, сумма ЕНВД, подлежащего уплате за I квартал 2004 г., составит:

24 000 руб. – 12 000 руб. = 12 000 руб.

Однако многие организации получают доходы не от одного, а от нескольких видов деятельности. Например, оптовые торговые фирмы имеют «точки», через которые товары продаются в розницу. При этом бывает, что организация применяет «упрощенку» и одновременно осуществляет виды деятельности, облагаемые ЕНВД. В этом случае ей придется вести раздельный учет доходов и расходов по видам деятельности. Однако ни в Налоговом кодексе РФ, ни в других нормативных документах порядок ведения раздельного учета не определен. Поэтому на практике налогоплательщики самостоятельно организуют такой учет, используя, к примеру, рекомендации Минфина России (Письмо от 3 июня 2003 г. N 04-05-12/60) и МНС России (Письмо от 4 сентября 2003 г. N 22-2-16/1962-АС207).

Следуя этим рекомендациям, расходы, которые невозможно разделить по видам деятельности (общехозяйственные, зарплата руководителя с учетом начислений на нее и т. п.), нужно распределять пропорционально доле дохода по конкретному виду деятельности в общем доходе организации. При этом по видам деятельности, по которым применяется «упрощенка», учет доходов и расходов производится в соответствии с гл.26.2 «Упрощенная система налогообложения» Налогового кодекса РФ.

Порядок организации раздельного учета нужно закрепить в приказе об учетной политике организации.

Индивидуальный учет в системе обязательного пенсионного страхования. Чтобы установить размер пенсии гражданину с учетом доходов, которые он получал, Пенсионный фонд РФ ведет учет сведений о каждом застрахованном лице – индивидуальный (персонифицированный) учет. Он осуществляется в соответствии с Федеральным законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Формы документов персонифицированного учета регламентируются Постановлением Правления Пенсионного фонда РФ от 21 октября 2002 г. N 122п. А Постановлением Правительства РФ от 15 марта 1997 г. N 318 утверждена Инструкция о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах для целей обязательного пенсионного страхования.

В рамках индивидуального (персонифицированного) учета предусмотрено:

- открытие в ПФР на каждое застрахованное лицо (работника или гражданина, уплачивающего взносы в ПФР самостоятельно) индивидуальных лицевых счетов с присвоением застрахованному лицу постоянного страхового номера;

- выдачу застрахованному лицу страхового свидетельства обязательного пенсионного страхования;

- учет в органах ПФР страхового стажа, заработной платы (дохода), на которую начислены страховые взносы, и суммы страховых взносов.

Каждое застрахованное лицо регистрируется в системе обязательного пенсионного страхования. Порядок такой регистрации приведен в гл. III Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах для целей обязательного пенсионного страхования (утв. Постановлением Правительства РФ от 15 марта 1997 г. N 318).

На каждое застрахованное лицо открывается лицевой счет с выдачей страхового свидетельства. А если физическое лицо впервые поступает на работу по трудовому договору или с ним заключается договор гражданско- правового характера, то страхователь должен представить на такого работника анкету с описью документов. Эти документы (по форме, утвержденной Пенсионным фондом РФ) представляются в территориальный пенсионный фонд в течение двух недель со дня заключения договора. Анкета проверяется страхователем и подписывается застрахованным лицом. Правда, если застрахованное лицо более месяца находится в командировке, болеет или по другим причинам не может заверить анкету, то страхователь должен указать эту причину в анкете и заверить ее самостоятельно.

В течение 3 недель со дня получения анкеты территориальный орган пенсионного фонда должен открыть лицевой счет и выдать страховое свидетельство. Страховое свидетельство выдается страхователю, который в течение недели должен выдать его застрахованному лицу. А тот должен расписаться за полученное свидетельство в сопроводительной ведомости. Если же застрахованное лицо не может получить свидетельство больше месяца, то страхователь сам расписывается в ведомости и принимает меры для того, чтобы передать свидетельство застрахованному лицу.

Бывают случаи, когда территориальный орган может делать запросы, чтобы уточнить сведения для регистрации застрахованного лица, или же отказать в ней. Решение об отказе принимается в случае уже существующего счета в системе пенсионного страхования с идентичными данными. В такой ситуации застрахованному лицу необходимо составить заявление по форме, утвержденной Пенсионным фондом РФ, на выдачу дубликата страхового свидетельства. Запросы и решения об отказе должны быть представлены в трехнедельный срок.

Общие правила представления сведений о застрахованных лицах регламентируются ст.8 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Случаи, при которых эти сведения обязательно представляются, оговорены в ст. ст.9 и 10 данного Закона.

Страхователь должен представлять в ПФР сведения о работниках, которые приняты по трудовому договору или с которыми заключены договоры гражданско-правового характера (если на вознаграждения по таким договорам начисляются страховые взносы).

Если физическое лицо самостоятельно уплачивает страховые взносы, то оно самостоятельно представляет информацию в ПФР по месту своей регистрации.

Если застрахованное лицо является безработным, то сведения в ПФР представляют службы занятости населения.

Представление сведений о страховых взносах и страховом стаже регулируется ст.11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Итак, страхователь ежегодно до 1 марта года, следующего за отчетным, о каждом работающем у него застрахованном лице подает следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- дату приема на работу (для застрахованного лица, принятого на работу данным страхователем в течение отчетного периода) или дату заключения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы;

- дату увольнения (для застрахованного лица, уволенного данным страхователем в течение отчетного периода) или дату прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемых особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

- сумму заработка (дохода), на который начислялись страховые взносы обязательного пенсионного страхования;

- сумму начисленных страховых взносов обязательного пенсионного страхования;

- другие сведения, необходимые для правильного назначения трудовой пенсии;

- суммы страховых взносов, уплаченных за застрахованное лицо, являющееся субъектом профессиональной пенсионной системы;

- периоды трудовой деятельности, включаемые в профессиональный стаж застрахованного лица, являющегося субъектом профессиональной пенсионной системы.

Физическое лицо, самостоятельно уплачивающее страховые взносы, представляет следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- сумму уплаченных страховых взносов обязательного пенсионного страхования;

- другие сведения, необходимые для правильного назначения трудовой пенсии.

Данные сведения представляются вместе с копией платежного документа. Причем эти сведения представляются по формам, определяемым ПФР.

При выходе на пенсию застрахованное лицо обращается с заявлением к страхователю, чтобы тот представил в ПФР указанные выше сведения. Страхователь должен сделать это в течение 10 дней со дня такого обращения.

Если застрахованное лицо увольняется с работы или у него заканчивается договор гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, то в последний день страхователь обязан передать застрахованному лицу перечисленные выше сведения. При этом с застрахованного лица нужно получить письменное подтверждение того, что эти сведения ему переданы.

Территориальные органы ПФР контролируют достоверность сведений о трудовом (страховом) стаже за период до и после регистрации в системе обязательного пенсионного страхования и о заработной плате (доходе), которые представляют страхователи, в том числе застрахованные лица, самостоятельно уплачивающие страховые взносы. Контроль осуществляется путем проведения проверок, запроса дополнительных сведений, а также путем сверки сведений о начисленных, уплаченных и поступивших страховых взносах с данными налоговых органов и органов федерального казначейства.

Вопрос:Индивидуальный предприниматель применяет упрощенную систему налогообложения, имея в качестве объекта налогообложения доходы. Может ли он уменьшать полученные доходы на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемую в добровольном порядке сверх суммы страховых взносов на страховую и накопительную части трудовой пенсии, предусмотренной законодательством?

В соответствии с пп. 7 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения, уменьшают полученные доходы на сумму уплаченных страховых взносов на обязательное пенсионное страхование.

Согласно п. п. 1 – 3 ст. 28 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Закон N 167-ФЗ) индивидуальные предприниматели уплачивают суммы страховых взносов в бюджет Пенсионного фонда Российской Федерации (ПФР) в виде фиксированного платежа.

Размер фиксированного платежа в расчете на месяц устанавливается исходя из стоимости страхового года, ежегодно утверждаемой Правительством РФ.

Пунктом 3 ст. 28 Закона N 167-ФЗ установлен обязательный для уплаты минимальный размер фиксированного платежа на финансирование страховой и накопительной частей трудовой пенсии в размере 150 руб. в месяц.

Кроме того, согласно п. 3 ст. 29 Закона N 167-ФЗ индивидуальные предприниматели вправе добровольно осуществлять уплату страховых взносов по обязательному пенсионному страхованию в бюджет ПФР сверх суммы страховых взносов на страховую и накопительную части трудовой пенсии, предусмотренной законодательством.

Осуществляемые индивидуальными предпринимателями фиксированные платежи в ПФР в части, превышающей установленный законодательством об обязательном пенсионном страховании размер, уплачиваются на основании договора с ПФР, заключенного в добровольном порядке.

Поэтому на вышеуказанную часть фиксированных платежей в ПФР положения пп. 7 п. 1 ст. 346.16 НК РФ не распространяются.

Вопрос:К каким расходам организации следует отнести страховые взносы на обязательное пенсионное страхование?

Пунктом 1 ст.318 НК РФ определен перечень расходов на производство и реализацию, относящихся к прямым и косвенным расходам. Данный перечень является исчерпывающим.

К прямым расходам относятся, в частности, расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога, начисленного на суммы расходов на оплату труда.

В соответствии с п.2 ст.10 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу, установленные гл.24 «Единый социальный налог» НК РФ. Однако следует учитывать, что назначение единого социального налога и страховых взносов не идентично.

Сумма единого социального налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и в каждый фонд (ФСС РФ и фонды ОМС). При этом самостоятельно, исходя из установленных тарифов, исчисляются и уплачиваются в бюджет ПФР страховые взносы по обязательному пенсионному страхованию.

Сумма единого социального налога, подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими страховых взносов на обязательное пенсионное страхование.

Согласно п.16 ст.255 НК РФ к расходам на оплату труда относятся суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации.

Таким образом, суммы исчисленных на основании Закона N 167-ФЗ страховых взносов не включаются в расходы налогоплательщика на оплату труда и подлежат отражению в составе прочих расходов, а следовательно, учитываются в составе косвенных расходов.

Обязательное страхование гражданской ответственности владельцев транспортных средств

С вступлением в действие Федерального закона N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» с 1 июля 2003 г. все владельцы транспортных средств, как физические, так и юридические лица, обязаны страховать свою гражданскую ответственность. Данный Закон принят в развитие норм Гражданского кодекса РФ, в гл.48 которого предусмотрены общие положения о страховании, в том числе о страховании ответственности за причинение вреда (ст.931 ГК РФ).

Правоотношения по обязательному страхованию гражданской ответственности владельцев автотранспортных средств (ОСАГО) подлежат оформлению на основе типовых условий договора обязательного страхования, которые должны соответствовать типовым правилам обязательного страхования, издаваемым Правительством РФ. Таким образом, данный договор является публичным, что исключает возможность заключения договоров с преимущественными условиями одних страхователей перед другими.

Зачем нужно страховать гражданскую ответственность? Дело в том, что именно наличие страховки у автовладельца становится необходимым условием эксплуатации транспортного средства. При этом заключить договор обязательного страхования ответственности можно только со страховыми организациями, которые получат специальную лицензию. Ее наличия требует ст.21 Закона N 40-ФЗ.

Владелец транспортного средства, не исполнивший требование Закона N 40-ФЗ и не заключивший договор обязательного страхования, не сможет зарегистрировать транспортное средство и внести изменения в его регистрационные данные. Это во-первых. Во-вторых, при отсутствии полиса обязательного страхования транспортное средство не пройдет технический осмотр.

Таким образом, застраховать гражданскую ответственность в любом случае придется. Но как быть, если ранее уже был заключен договор добровольного страхования? К сожалению, добровольное страхование не заменяет обязательное. В то же время многие страховые компании обещают зачесть неиспользованную часть страховой премии по договорам добровольного страхования.

Произвести такой зачет будет возможно, если договор обязательного страхования заключать с той же компанией. Однако это не всегда осуществимо. Чтобы заключать договоры обязательного страхования автогражданской ответственности, страховщику необходима лицензия на оказание услуг по данному виду страхования. Если компания, в которой была застрахована ответственность в добровольном порядке, такую лицензию не получит, имеет смысл расторгнуть с ней договор и возвратить неиспользованную часть страховой премии.

Согласно Закону N 40-ФЗ страховые тарифы по рассматриваемому виду страхования подлежат государственному регулированию и устанавливаются Правительством РФ. Структуру тарифных ставок составляют базовые ставки и коэффициенты. Базовые ставки страховых тарифов определяются в зависимости от технических характеристик, конструктивных особенностей и назначения транспортных средств, существенно влияющих на вероятность причинения вреда при их использовании и на потенциальный размер причиненного вреда. Коэффициенты, входящие в структуру страховых тарифов, устанавливаются в зависимости от территории преимущественного использования транспортного средства, наличия или отсутствия страховых выплат, произведенных страховщиками при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств в предыдущие периоды, и иных обстоятельств, влияющих на величину страхового риска.

Страховые тарифы по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структура и порядок применения страховщиками при определении страховой премии утверждены Постановлением Правительства РФ от 07.05.2003 N 264.

Расчет страховой премии осуществляется страховщиком исходя из сведений, сообщенных страхователем в письменном заявлении о заключении договора обязательного страхования.

«Начиная с 1 января 2002 г. согласно п.2 ст.263 НК РФ расходы по обязательным видам страхования (установленные законодательством Российской Федерации) включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации и требованиями международных конвенций, при определении налоговой базы налога на прибыль.

На основании изложенного организации начиная с 1 июля 2003 г. учитывают для целей налогообложения прибыли затраты по обязательному страхованию гражданской ответственности владельцев транспортных средств.

Порядок признания страховых взносов будет иным, если налогоплательщик захочет застраховать свою гражданскую ответственность сверх установленных Законом N 40-ФЗ пределов. В этом случае ему помимо договора обязательного страхования придется заключить договор добровольного страхования ответственности. Расходы же на добровольное страхование принимаются для целей исчисления налога на прибыль не во всех случаях. Они уменьшают налоговую базу только тогда, когда страхование ответственности является условием осуществления деятельности налогоплательщика согласно общепринятым международным требованиям или международным обязательствам РФ.»

Бухгалтерский учет расходов по договорам страхования ведется на субсчете 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с прочими дебиторами и кредиторами».

В связи с тем что страховой полис выдается страхователю только после уплаты всей страховой премии (взноса) по договору страхования, а договор заключается на год, уплаченный взнос следует отражать с использованием счета 97 «Расходы будущих периодов». Бухгалтерские записи в данном случае будут выглядеть следующим образом:

Дебет 76-1, Кредит 50 (51, 52) – перечислены страховые премии (взносы);

Дебет 97, Кредит 76-1 – затраты на страхование отражены в составе расходов будущих периодов;

Дебет 20 (23, 25, 26, 44), Кредит 97 – расходы на страхование включены в состав затрат (данная запись производится ежемесячно, при этом годовая сумма взносов делится на 12 месяцев).

Пример. Если организация, например, застраховала гражданскую ответственность по легковым и грузовым автомобилям с 1 июля 2006 г. сроком на один год с суммой годового страхового взноса 72 000 руб., в том числе по легковым автомобилям – 24 000 руб., по грузовым – 48 000 руб., и перечислила страховой взнос на расчетный счет страховщика 1 июля 2006 г., то в этот же день в бухгалтерском учете должны быть сделаны следующие записи:

Дебет 76-1, Кредит 51 – 72 000 руб. – перечислены страховые взносы;

Дебет 97, Кредит 76-1 – 72 000 руб. – страховые взносы отражены в составе расходов будущих периодов.

С 1 июля 2006 г. по июнь 2007 г. бухгалтер организации должен ежемесячно списывать по легковым автомобилям 2000 руб. (24 000 / 12 месяцев), по грузовым – 4000 руб. (48 000 / 12 месяцев).

В бухгалтерском учете ежемесячно производятся записи:

Дебет 26, Кредит 97 – 2000 руб. – в состав затрат включены страховые взносы по легковым автомобилям;

Дебет 20, Кредит 97 – 4000 руб. – в состав затрат включены страховые взносы по грузовым автомобилям.

В налоговом учете согласно п.2 ст.263 НК РФ расходы по обязательным видам страхования (установленные законодательством Российской Федерации) включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации. Если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Страховщики рассчитывают страховые премии (взносы) на основании тарифов страхования автогражданской ответственности, утвержденных Постановлением Правительства Российской Федерации от 07.05.2003 N 264. Следовательно, облагаемая налогом прибыль уменьшается на сумму уплаченных взносов по договорам обязательного страхования гражданской ответственности.

Следует учитывать, что, если организация при расчете налога на прибыль использует кассовый метод, расходы на страхование уменьшают налогооблагаемую прибыль полностью в момент оплаты. Если же используется метод начисления, то расходы на страхование включаются в состав расходов равномерно в течение срока действия договора.

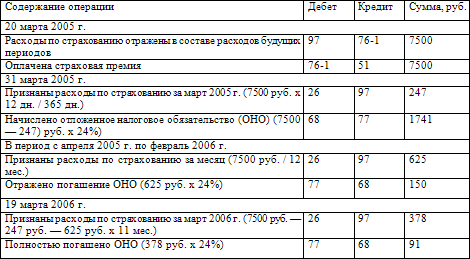

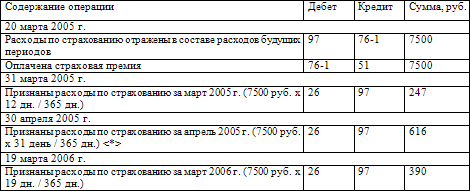

Пример.

В марте 2005 г. ООО «Омега-Н» заключило договор страхования гражданской ответственности владельцев транспортных средств сроком на один год (с 20.03.2005 по 19.03.2006). Транспортное средство, ответственность по управлению которым застрахована, используется для управленческих целей. Страховой взнос по условиям договора составил 7500 руб. и был перечислен страховщику единовременно 20.03.2005.

Доходы и расходы в целях налогообложения прибыли признаются по кассовому методу. Согласно учетной политике для целей бухгалтерского учета расходы будущих периодов списываются на затраты равномерно, в течение срока действия договора.

В бухгалтерском учете ООО «Омега-Н» будут сделаны следующие проводки:

Однако сегодня не так много организаций применяют кассовый метод признания доходов и расходов в налоговом учете, поэтому рассмотрим пример учета операций страхования организациями, применяющими метод начисления.

Пример. Изменим условия предыдущего примера и предположим, что ООО «Омега-Н» доходы и расходы в целях налогообложения прибыли признает по методу начисления. Согласно учетной политике для целей бухгалтерского учета расходы по страхованию списываются на затраты равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде (то есть так же, как и в налоговом учете).

В бухгалтерском учете ООО «Омега-Н» будут сделаны следующие проводки:

< * > В следующих отчетных периодах, с мая 2005 г. по февраль 2006 г. включительно, расходы по страхованию также будут включены в состав общехозяйственных расходов из расчета количества календарных дней каждого отчетного периода:

- в мае – 637 руб. из расчета 31 календарный день;

- в июне – 616 руб. из расчета 30 календарных дней;

- в июле – 637 руб. из расчета 31 календарный день и т. д.

По состоянию на 01.03.2006 сумма общехозяйственных расходов в части расходов на страхование, списанная со счета 97 «Расходы будущих периодов», составит 6863 руб. (7500 руб. х (365 – 12 – 19) дн. / 365 дн.), а сальдо по счету 97 «Расходы будущих периодов» – 390 руб. (7500 – 247 – 6863).

Суммы страхового возмещения, полученные организацией от страховщиков, согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению отражаются в учете по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Не компенсируемые страховыми возмещениями потери при наступлении страховых случаев списываются с кредита счета 76 на счет 99 «Прибыли и убытки».

Бухгалтерские записи при получении страхового возмещения за утраченный автомобиль будут выглядеть следующим образом:

Дебет 01 «Выбытие основных средств», Кредит 01 «Основные средства» – списана первоначальная стоимость утраченного автомобиля;

Дебет 02 «Амортизация основных средств», Кредит 01 «Выбытие основных средств» – списана начисленная амортизация;

Дебет 76-1 «Расчеты по имущественному и личному страхованию», Кредит 01 «Основные средства» – списана остаточная стоимость автомобиля, утраченного в результате страхового случая;

Дебет 51 «Расчетные счета», Кредит 76-1 «Расчеты по имущественному и личному страхованию» – отражено получение страхового возмещения;

Дебет 99 «Прибыли и убытки», Кредит 76-1 «Расчеты по имущественному и личному страхованию» – отражены некомпенсируемые потери;

Дебет 76-1, Кредит 99 – отражено превышение полученного возмещения над списанным убытком.

Для отражения поступлений страховых взносов и выплат страхового возмещения по договорам обязательного страхования гражданской ответственности владельцев транспортных средств у страховщика согласно Приложению к Приказу Минфина России от 04.09.2001 N 69н «Дополнения и особенности применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» используются счета бухгалтерского учета: 22 «Выплаты по договорам страхования, сострахования и перестрахования», субсчет 22-1 «Страховые выплаты по договорам страхования (основным)»; 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет 77-1 «Расчеты по страховым премиям (взносам) со страхователями»; 92 "Страховые премии (взносы), субсчет 92-1 «Страховые премии (взносы) по договорам страхования (основным)».

Бухгалтерские записи по указанным операциям выглядят следующим образом:

Дебет 77-1, Кредит 92-1 – на сумму начисленных страховых премий (взносов), причитающихся к получению от страхователей в отчетном периоде;

Дебет 50, 51, Кредит 77-1 – на суммы денежных средств, поступившие от страхователей в погашение задолженности по заключенным договорам;

Дебет 77-1, Кредит 50, 51 – на сумму излишне полученных страховых премий (взносов);

Дебет 22-1, Кредит 50, 51 – на сумму страхового возмещения по договору страхования в связи с наступлением страхового случая.

По окончании отчетного периода дебетовое сальдо субсчета 22-1 списывается в дебет счета 99 «Прибыли и убытки». Кредитовое сальдо субсчета 92-1 по окончании отчетного периода списывается в кредит счета 99.

Вопрос:В связи с вступлением в силу Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» индивидуальным предпринимателем, занимающимся оказанием транспортных услуг с использованием собственного автомобиля, был уплачен страховой тариф. Правомерно ли включение в состав профессиональных налоговых вычетов налогоплательщика уплаченной им суммы страхового тарифа по обязательному страхованию гражданской ответственности?

Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» вступил в действие с 1 июля 2003 г. В соответствии с п. 1 ст. 4 Федерального закона N 40-ФЗ владельцы транспортных средств обязаны на условиях и в порядке, которые установлены данным Федеральным законом, за свой счет страховать в качестве страхователей риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории Российской Федерации транспортных средств, за исключением случаев, предусмотренных пп. 3 и 4 ст. 4.

В соответствии с пп. 1 ст. 221 гл. 23 «Налог на доходы физических лиц» НК РФ индивидуальные предприниматели при исчислении налоговой базы по налогу на доходы физических лиц имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов от осуществляемой ими деятельности. При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиками самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному гл. 25 «Налог на прибыль организаций» НК РФ.

Пунктом 2 ст. 263 НК РФ предусмотрено, что расходы по обязательным видам страхования, установленным законодательством Российской Федерации, включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации и требованиями международных конвенций. В случае если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Таким образом, произведенные индивидуальным предпринимателем в соответствии с требованиями Федерального закона N 40-ФЗ расходы по оплате страхового тарифа по обязательному страхованию гражданской ответственности подлежат учету в составе профессиональных налоговых вычетов налогоплательщика как прочие расходы, непосредственно связанные с извлечением доходов от осуществляемой им предпринимательской деятельности в сфере транспортных услуг.

Обязательное социальное страхование

Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат физические лица, которые выполняют работу на основании трудового или гражданско-правового договора (ст. 5 Федерального закона от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Одним из основных источников средств на выплату страхового возмещения являются обязательные страховые взносы работодателей-организаций и предпринимателей, использующих труд граждан (п. 1 ст. 20 Закона N 125- ФЗ).

Базой для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2006 г. является начисленная по всем основаниям оплата труда (доход) работников. При этом не важно, работают они временно или постоянно. Исключение составляют лишь выплаты, указанные в Перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования РФ (утв. Постановлением Правительства РФ от 07.07.1999 N 765).

Платить взносы на страхование от несчастных случаев должны все организации, в том числе и те, которые применяют упрощенную систему налогообложения (ст. 5 Закона N 125-ФЗ).

Начислять взносы следует не только на выплаты по трудовым договорам с гражданами России, но и на выплаты по трудовым договорам с иностранными гражданами и лицами без гражданства.

Если работодатель не платит страховые взносы, то работник не может рассчитывать на страховые выплаты, которые полагаются ему при несчастном случае на производстве или в случае профессионального заболевания.

Правила начисления, учета и расходования средств на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний утверждены Постановлением Правительства РФ от 2 марта 2000 г. N 184. Согласно п. 3 этого документа начислять страховые взносы нужно на следующие суммы:

- оплаты труда сотрудников, которые работают по трудовым договорам;

- выплат по гражданско-правовым договорам, если это предусмотрено указанными договорами.

При этом не имеет значения, числятся сотрудники в штате организации или работают внештатно, по основному месту работы или по совместительству, выполняют работу круглогодично, сезонно или временно.

Постановлением Правительства РФ от 7 июля 1999 г. N 765 утвержден Перечень выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации. К таким выплатам относятся:

- выходное пособие при увольнении, денежная компенсация за неиспользованный отпуск, а также средняя заработная плата на период трудоустройства при ликвидации организации;

- единовременные выплаты по уходу на пенсию;

- социальные пособия, выплачиваемые за счет средств ФСС РФ (пособия на детей, по временной нетрудоспособности, беременности и родам, на погребение, пенсии и т. д.);

- компенсация работнику, который находится в отпуске по уходу за ребенком;

- компенсации и льготы, предоставленные чернобыльцам;

- различные суммы возмещения вреда;

- некоторые виды материальной помощи;

- компенсация производственных расходов (командировочных и прочих расходов);

- стоимость формы, спецодежды и обуви, моющих и обеззараживающих средств;

- оплата жилья, коммунальных услуг и топлива и др.

Взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний ежемесячно перечисляются на счет отделения ФСС РФ, в котором зарегистрирована организация. Срок уплаты – дата, установленная организацией для получения средств на выплату (или перечисления на счет) заработной платы работникам за истекший месяц.

Страховые взносы, уплачиваемые работодателями, рассчитываются исходя из величины страхового тарифа с учетом скидки или надбавки, которая устанавливается ФСС РФ (ст. 22 Закона N 125-ФЗ). Величина страхового тарифа утверждается ежегодно.

С 1 января 2006 г. действуют страховые тарифы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, установленные Федеральным законом от 22 декабря 2005 г. N 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Величина тарифов, утвержденных на текущий год, зависит от класса профессионального риска и колеблется в пределах от 0,2 до 8,5 %. Такая же величина тарифов действовала и в прошлом году.

Однако если в 2005 г. все виды деятельности делились на 22 класса профессионального риска (Федеральный закон от 29 декабря 2004 г. N 207-ФЗ), то в 2006 г. они распределены на 32 класса.