Формирование профессии современного бухгалтера и аудитора

Основание институтов присяжных бухгалтеров в Великобритании

Родиной современного бухгалтерского учета является Италия, однако профессия бухгалтера имеет иное происхождение. Раньше, чем в других странах, бухгалтеры получили официальное подтверждение своей квалификации в Шотландии и Англии.

Рождению популярной ныне профессии предшествовало приобретение элементарных навыков коммерческих расчетов и ведения учетных книг. В XVI– XVII вв. их пришлось освоить многим людям, так или иначе связанным с торговлей, доходным и процветающим в то время делом. К XVIII в. ведение счетов стало настолько признанным и почтенным занятием, что никто уже не сомневался в его необходимости.

Принято выделять источники возникновения профессии бухгалтера.

Первый источник – открытие школ и написание книг, посвященных счетоводству. Преподаватели школ, овладев предметом, впоследствии брались за приведение в порядок купеческих книг и счетов.

Второй источник развития бухгалтерской профессии – область права. В конце XVII – начале XVIII в. шотландские суды были вынуждены рассматривать множество дел о несостоятельности купцов и землевладельцев. С 1696 г., даты принятия Устава о банкротстве, в этих делах на законных основаниях стали участвовать бухгалтеры, в обязанности которых входили изучение обстоятельств дела и передача описей документов лорду-судье. Этот обычай укоренился настолько, что одного и того же человека могли назвать как стряпчим, так и бухгалтером.

Третий источник – купеческая деловая практика. В конце XVIII – начале XIX в., когда по Европе прокатилась очередная волна банкротств, управление имуществом неплатежеспособных должников все чаще начали поручать купцам, а наиболее уважаемые из них становились гарантами кредиторов. Тогда вошло в обиход словосочетание «купец и бухгалтер».

Когда спрос на бухгалтерские услуги возрос настолько, что можно стало, владея искусством ведения счетов, зарабатывать на жизнь, появились люди, которые выбирали для себя исключительно это занятие. Вначале их было немного. В первом городском справочнике Эдинбурга, изданном в 1773 г., указывались имена семерых бухгалтеров. В Глазго первый подобный справочник появился в 1783 г., и в нем были упомянуты шестеро бухгалтеров. Очевидно, что бухгалтерская практика постепенно становилась источником стабильного дохода: в 1805 г. справочник Эдинбурга содержал уже 17 фамилий лиц, посвятивших себя этому делу [32, с. 259].

Область деятельности шотландского бухгалтера XVIII в. была обширной. Помимо услуг по ведению счетов он мог в поисках заработка выполнять и другие поручения, включая проведение аукционов и дилерство по широкому ассортименту товаров.

Со второй четверти XIX в. наибольший доход шотландским бухгалтерам стало приносить участие в делах о банкротствах. Оживление в экономике после окончания войны с Наполеоном (1815) сопровождалось массовым акционерным учредительством. Часть вновь созданных компаний неизбежно разорялась, поэтому хорошо оплачиваемые услуги бухгалтеров-стряпчих пользовались в то время спросом.

В XIX в. открылось еще одно поле деятельности для бухгалтеров – страхование. Пока не было отдельной профессии актуария, и управляющими первых страховых компаний становились бухгалтеры.

К середине XIX в. труд бухгалтеров в Шотландии был признан и по достоинству оценен обществом, однако использовать по отношению к такому труду термин «профессия» было еще преждевременно. История развития бухгалтерской профессии в Шотландии тесно связана с созданием общественных объединений бухгалтеров. Первое из них – Общество бухгалтеров Эдинбурга (The Society of Accountants in Edinburgh – SAE) было зарегистрировано Королевской грамотой, датированной 23 октября 1854 г. Пять месяцев спустя другой королевской грамотой был утвержден Институт бухгалтеров и актуариев Глазго (The Institute of Accountants and Actuaries in Glasgow – IAAG). Далее по их примеру королевской грамотой от 18 марта 1867 г. было утверждено Общество бухгалтеров в Абердине (The Society of Accountants in Aberdeen – SAA). Участники всех трех обществ стали присяжными бухгалтерами Шотландии.

Дарованные шотландским обществам Королевские грамоты давали право членам этих обществ использовать особый титул «присяжный бухгалтер», обозначаемый буквами «С.А.» (Charted Accountant, от английского наименования королевской грамоты – Royal Chart). Они же наделяли общества бухгалтеров правом проводить вступительные и иные экзамены для желающих стать членами корпорации, а также формировать комитет экзаменаторов.

На экзамене нужно было показать знания элементарных принципов Закона о банкротстве, счетоводства и бухгалтерии, практики доверительного управления состояниями, управления имением по найму и решениям судебных органов и элементарных принципов арифметики и алгебры. Экзаменаторами являлись члены советов институтов.

Вслед за шотландскими институтами во второй половине XIX в. создаются институты присяжных бухгалтеров Англии и Уэльса. В 70-х годах XIX в. в городах Англии одно за другим были основаны пять региональных бухгалтерских обществ: Соединенное общество бухгалтеров Ливерпуля, Институт бухгалтеров в Лондоне (1870), Манчестерский институт бухгалтеров (1871), Общество бухгалтеров Англии (1872) и Шеффилдский институт бухгалтеров (1877). В 1879 г. руководители этих объединений пришли к соглашению о создании национальной бухгалтерской ассоциации. Объединенное общество получило название Института присяжных бухгалтеров Англии и Уэльса (The Institute of Chartered Accountants in England and Wales – ICAEW). Первым председателем Института стал Уильям Тюрканд, ранее возглавлявший Институт бухгалтеров Лондона.

Королевская грамота об учреждении Института присяжных бухгалтеров Англии и Уэльса была подписана 11 мая 1880 г. Вскоре у него появился и собственный герб (рис. 2.1).

Рис. 2.1.Герб Института присяжных бухгалтеров Англии и Уэльса

Символом Института стала «Женщина, представляющая Экономию». Она изображена в центре геральдического щита. Герб венчает крепость с воротами. На ее вершине можно увидеть две башенки-близнеца и звезду между ними. По законам геральдики крепость символизирует корпорацию, которая создана на прочном фундаменте точности и осторожности. Башенки-близнецы – намек на систему двойной записи, применяемую в бухгалтерском учете. Лев и дракон, геральдические животные, держат по золотому ключу, символизирующему безопасность. Причем у английского льва выступ в бородке ключа имеет форму буквы «E» (England), а у Дракона Уэльса – ключ с бородкой в форме буквы «W» (Wales).

К членству в Институте присяжных бухгалтеров Англии и Уэльса допускались лица не моложе 21 года. В соответствии с Королевской грамотой они делились на две категории: «Fellows» и «Associates» (члены общества и кандидаты). Членам ICAEW было даровано право прибавлять к своему имени начальные буквы звания «F.C.A» (сокращение от «Fellow of the Institute of Chartered Accountants in England and Wales»). Кандидаты в члены Института сопровождали свою подпись аббревиатурой «А. С.А» (сокращенное «Associate of the Institute of Chartered Accountants in England and Wales»).

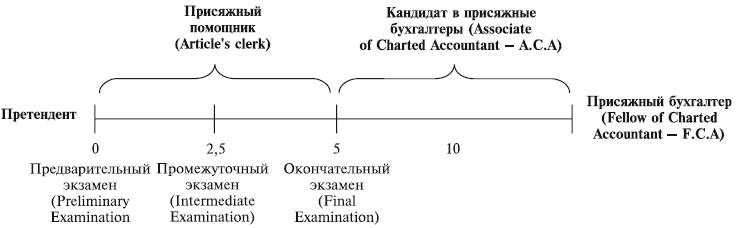

Тем, кто только начинал профессиональную карьеру, на получение звания присяжного бухгалтера (F.C.A) требовалось не менее десяти лет (рис. 2.2). По правилам Института, любой претендент, не имеющий практического бухгалтерского опыта, должен был сначала пройти систему экзаменов (предварительных, промежуточных и окончательных) по установленным дисциплинам (приложение 1) и пять лет прослужить помощником присяжного бухгалтера. Выполнив эти требования, претендент становился кандидатом в члены Института (А.С.А). Для получения титула F.C.A необходимо было еще пять лет бухгалтерской практики.

В XIX в. в Англии, как, впрочем, и в Шотландии, не было высших учебных заведений коммерческого образования. Бухгалтерию не преподавали в университетах и технических вузах. Претенденты на звание А.С.А. проходили обучение в конторах опытных членов Института на платной основе. Размер платы зависел от величины и имени бухгалтерской фирмы, в которую поступал ученик (от 50–80 гиней – у малоизвестных бухгалтеров, обладающих небольшой практикой, до 100 –200 гиней – в больших и известных фирмах). По традиции присяжный бухгалтер не был обязан вознаграждать помощника за работу. Вместе с тем часто заключалось соглашение о небольшом, но постепенно возрастающем жалованье. Случалось, что помощнику выплачивали всю внесенную им вступительную плату.

Помимо приобретения практических навыков для успешной сдачи экзаменов необходимо было основательно изучить литературу по бухгалтерии и праву. Список необходимых книг утверждал Совет Института.

Рис. 2.2.Процедура получения звания «присяжный бухгалтер» (F.C.A) при отсутствии практического бухгалтерского опыта

Обязанностью членов Института была финансовая поддержка профессиональной корпорации. Вновь принятые в Институт присяжные бухгалтеры платили вступительные взносы, а в дальнейшем полагалось вносить ежегодные платежи. Размер взносов составлял внушительные по тем временам суммы. Например, вступительные взносы колебались от 5 до 20 гиней, а ежегодные – от 1 до 5 гиней (для присяжных бухгалтеров, практикующих в Лондоне или в других городах).

Корпорация, в свою очередь, стремилась защитить интересы профессиональных бухгалтеров и оградить рынок от некачественных услуг по ведению счетов. Средством зашиты служили правила поведения членов Института. Они обязывались не допускать сторонних лиц прямо или косвенно к участию в профессиональной деятельности присяжных бухгалтеров. Нарушение корпоративных правил грозило потерей статуса и прав члена Института.

С середины 80-х годов XIX в. процесс создания профессиональных объединений бухгалтеров в Великобритании набирает силу, и их число неуклонно растет. К 1930 г. число бухгалтерских обществ достигло 17. Они объединили бухгалтеров корпораций, бухгалтеров органов социального обеспечения, муниципальных казначеев и бухгалтеров и др. Между профессионалами разразилась борьба за право стать держателями реестра лицензированных общественных бухгалтеров и представлять профессию в органах власти. Компромисс был найден лишь в 1974 г.

В тот год шесть ведущих общественных объединений бухгалтеров Великобритании учредили Консультативный комитет бухгалтерских обществ – ССАВ (Consultative Cornmittee of Accountancy Bodies). В настоящее время в нем участвуют:

- АССА – Ассоциация присяжных сертифицированных бухгалтеров (правопреемник Ассоциации сертифицированных и корпоративных бухгалтеров)

- CIMA – Присяжный институт бухгалтеров по управленческому учету (правопреемник Института бухгалтеров по учету затрат на производстве)

- CIPFA – Присяжный институт бухгалтеров государственных финансов (правопреемник Института муниципальных казначеев и бухгалтеров)

- ICAEW – Институт присяжных бухгалтеров Англии и Уэльса

- ICAI – Институт присяжных бухгалтеров Ирландии

- ICAS – Институт присяжных бухгалтеров Шотландии.

Организации – члены Консультативного комитета, объединяющие общественных бухгалтеров (АССА, ICAEW, ICAI и ICAS), уполномочены регулировать и аудиторскую деятельность. По Закону о компаниях 1989 г. они могут присваивать своим членам квалификацию аудиторов.

В настоящее время ССАВ видит главную цель своей деятельности в том, чтобы продвигать и поддерживать марку квалифицированного бухгалтера. ССАВ сотрудничает с Советом по финансовой отчетности – FRC (Financial Reporting Council), независимым от профессии и государства институтом, формирующим политику в области поддержания и совершенствования методов финансовой отчетности. ССАВ участвует в финансировании FRS и имеет своего представителя в руководстве этой организации.

Новейшая история развития общественных объединений бухгалтеров Великобритании связана с осуществлением их совместных с правительством планов по созданию принципиально новой системы ее регулирования.

История создания институтов профессиональных бухгалтеров в континентальной Европе и США

Первые объединения бухгалтеров в континентальной Европе были известны еще в XVI–XVII вв., но они не оказали столь существенного влияния на формирование профессии, как шотландские и английские институты. В 1581 г. в Венеции была учреждена Коллегия счетоводов (Colegio dei Raxionati). С XVII в. исполнение обязанностей счетоводов и ревизоров в этом городе доверяли только членам Коллегии. В 1739 г. по образцу венецианской Коллегии было организовано Общество счетоводов и ревизоров Милана. Его члены предоставляли услуги по заключению счетов, калькуляции, постановке и ревизии счетоводства. Позднее общественные объединения бухгалтеров были созданы в Генуе, Флоренции, Неаполе, Риме, Палермо и других итальянских городах. Развитию профессии в то время препятствовала политическая разрозненность страны: законодательные нормы, регламентировавшие привилегии счетоводов, были весьма разнообразны и крайне неустойчивы.

История современных профессиональных объединений бухгалтеров Италии началась в 70—90-е годы XIX в. Их создание было инициировано счетоводами итальянских городов. В те годы один за другим проходили региональные конгрессы счетоводов, на которых вновь учреждались счетоводные общества – коллегии. В октябре 1879 г. в Риме состоялся первый национальный конгресс итальянских счетоводов, но добиться законодательного признания профессии тогда не удалось. Закон «О профессии счетовода» был принят палатой депутатов, Сенатом и подписан королем Италии Виктором- Эммануилом III лишь в июле 1906 г. Публичное счетоводство в Италии стало исключительным правом лиц, принадлежащих к коллегиям, учреждаемым в каждой провинции.

В настоящее время в Италии действуют два профессиональных объединения бухгалтеров: Национальный совет бухгалтеров и коммерческих экспертов (Consiglio Nazionale dei Ragioneri e Periti Commerciali – CNRPC); Национальный совет докторов коммерции (Consiglio Nazionale Dottori Commercialisti – CNDC).

Членам CNRPC присваивается квалификация бухгалтеров и коммерческих экспертов. Чтобы получить ее, необходимо иметь диплом об окончании школы бизнеса, пройти три года бухгалтерской практики и сдать экзамены, проведение которых контролируется государственными органами. Обладатели диплома бухгалтера и коммерческого эксперта объединяются в местные коллегии, образующие Национальный совет. К 1997 г. в Италии действовало около 100 местных коллегий. Для получения квалификации доктора коммерции необходимо пройти четырехлетний курс обучения и сдать выпускные экзамены в университете. Имеющий степень доктора коммерции может вступить в местную организацию – Орден докторов коммерции. Для этого не требуется практическая подготовка. Деятельность орденов (их также около 100) контролирует Национальный совет докторов коммерции. Члены CNRPC и CNDC обладают равными правами в сфере оказания бухгалтерских услуг.

* * *

Первая организация бухгалтеров Франции – Академическое общество бухгалтеров Парижа (Societe Academique de Comptabilite de Paris – S AC.P) – была создана в 1881 г., через год после учреждения Института присяжных бухгалтеров Англии и Уэльса. В 1912 г. была создана Компания счетоводов-экспертов (Compagnie des Experts-Comptables). Затем по ее примеру были образованы компании бухгалтеров-экспертов в других городах Франции. По окончании Первой мировой войны они объединились в небольшую федерацию. На этом этапе в регулирование профессии вмешалось французское правительство, декретом от 22 мая 1927 г. утвердившее диплом эксперта-бухгалтера. В сентябре 1945 г. вышел в свет ордонанс (постановление) о государственном регулировании профессии и учреждении Ордена экспертов-бухгалтеров (Ordre des Experts-Comptables – ОЕС) под юрисдикцией Министерства экономики и финансов.

В настоящее время Орден экспертов-бухгалтеров (национальный институт общественных бухгалтеров) является единственным во Франции объединением зарегистрированных общественных бухгалтеров. Он гарантирует качество услуг, оказываемых его членами, и обеспечивает свободную конкуренцию между ними в рамках установленных правил профессионального поведения.

В 1969 г. специальным декретом во Франции была учреждена Национальная компания бухгалтеров- ревизоров (the Compagnie Nationale des Commissaires aux comptes – CNCC). Государственные аудиторы – члены CNCC – исполняют установленную законом обязанность проверки и представления своего мнения об отчетности компаний, подлежащих обязательному аудиту, а также консолидированной отчетности. CNCC находится в ведении Министерства юстиции.

Членами Ордена экспертов- бухгалтеров или Национальной компании бухгалтеров-ревизоров могут стать обладатели национального диплома профессионального бухгалтера (diplome d\'expertise comptable – DEC). Его может получить тот, кто пройдет многоступенчатую систему экзаменов по программе, одобренной ОЕС и CNCC совместно с Министерством просвещения. Обучение этой программе обычно проходит в университете или ином, эквивалентном по уровню образовательном учреждении. Далее необходима трехлетняя стажировка под руководством члена ОЕС (для будущих государственных аудиторов – под руководством члена CRCC – регионального объединения бухгалтеров-ревизоров). Наконец, требуется сдать экзамен по обязательному и добровольному аудиту финансовой отчетности и устный экзамен в присутствии профессионального жюри.

* * *

Профессиональные объединения бухгалтеров в Соединенных Штатах Америки по европейским меркам появились не слишком рано. История их создания связана с проникновением в конце 90-х годов XVIII в. британского капитала в быстро растущие промышленные предприятия США. Для контроля инвестиций в Америку направляли шотландских и английских бухгалтеров, и некоторые из них открывали там свое дело. В 1850 г. в справочниках американских городов впервые были указаны фамилии бухгалтеров: 14 – в справочнике Нью-Йорка, 4 – в филадельфийском и 1 фамилия бухгалтера значилась в справочной книге Чикаго. К 1886 г. в городских справочниках имелись сведения о 233 общественных бухгалтерах (115 – в Нью-Йорке, 87 – в Филадельфии и 31 – в Чикаго).

В 1887 г. (20 августа) законом штата Нью-Йорк была учреждена Американская ассоциация общественных бухгалтеров (American Association of Public Accountants – AAPA), а в августе 1896 г. губернатор штата Нью-Йорк подписал Акт «О регулировании профессии бухгалтера». Позднее законы о регулировании профессии были приняты и другими американскими штатами.

Квалификация бухгалтера и его право практиковать по специальности подтверждались сертификатом дипломированного общественного бухгалтера (Certified Public Accountant – CPA). Обладание сертификатом в ту пору не было связано с участием в каком-либо обществе или институте. Дипломированный бухгалтер был волен сам решать, становиться ему членом объединения себе подобных или нет.

В конце XIX – начале XX в. получает развитие общественное движение американских бухгалтеров. Практически во всех штатах появляются местные общества бухгалтеров. В 1917 г. первое из них – Американская ассоциация общественных бухгалтеров (ААРА) – преобразуется в Американский институт бухгалтеров (American Institute of Accountants — AIA). Обладание сертификатом CPA еще не было обязательным условием членства в этой организации. Четыре года спустя было организовано альтернативное AIA – Американское общество дипломированных общественных бухгалтеров (American Society of Certifyed Public Accountants – ASCPA). Само название этого общества указывало на то, что в него могли вступать лишь дипломированные специалисты – обладатели сертификата CPA какого-либо штата. В 1936 г. прошло слияние этих организаций, а в 1957 г. объединенная ассоциация получила современное название – Американский институт дипломированных общественных бухгалтеров (American Institute of Certified Public Accountants – AICPA). Наличие сертификата наряду с другими условиями для вступления в Институт гарантирует высокий профессионализм американских общественных бухгалтеров.

С 1919 г. в США существует Национальная ассоциация бухгалтеров (National Association of Accountants – NAA). Она создавалась в интересах бухгалтеров по управленческому учету. В настоящее время действует основанный ею Институт управленческого учета (Institute of Management Accounting – IMA). Его члены получают сертификат специалиста по управленческому учету (Certificate of Management Accounting – СМА). Преподаватели бухгалтерского учета из университетов объединены в Американскую бухгалтерскую ассоциацию (American Accounting Association – AAA). С начала своей деятельности, а она была основана в 1916 г., Ассоциация финансировала разработки по формированию принципов и стандартов бухгалтерского учета. Существуют и, возможно, будут созданы другие организации бухгалтеров.

Объединения бухгалтеров в дореволюционной России

Идея создания профессиональных объединений бухгалтеров в России получила общественное признание в 70-е годы XIX в., когда сложились условия для заимствования европейских моделей организации профессиональной деятельности.

С отменой крепостного права в Российской империи оживилась экономическая жизнь, стали учреждаться крупные торговые и промышленные предприятия. Бывшие торговцы и лавочники превращались в дельцов нового типа – управляющих акционерными компаниями. Они уже не могли, как прежде, посвящать значительную часть времени бухгалтерским книгам и счетам. Новые условия деятельности вынуждали купцов передавать бухгалтерию компаний наемным специалистам.

Законодательство в то время обязывало лиц, занятых торговыми делами, иметь и содержать в надлежащем порядке свое счетоводство сообразно разряду торговли (оптовая, розничная, мелочная), однако права и обязанности наемных счетоводов еще не были кодифицированы. Деятельность, которая по существу становилась профессиональной, не имела законодательного определения, а занятые ею лица не подлежали регистрации.

Тем временем общественная значимость бухгалтерской работы становилась очевидной. Серия банкротств начала 70-х годов XIX в. убедила в том, что традиционная ревизия отчетности недостаточна, а деятельность счетоводов нуждается в упорядочении. Первыми забили тревогу известные в России специалисты в области бухгалтерского учета, которые были осведомлены о независимых корпоративных организациях – институтах присяжных бухгалтеров Шотландии и Англии.

В 1877 г. петербургский преподаватель счетоводных курсов Эдуард Григорьевич Вальденберг поставил вопрос о присяжных счетоводах при российских коммерческих судах. Эту идею развил московский бухгалтер Алексей Денисович Потемкин. Он предложил основать при судебных учреждениях коммерческие бюро присяжных счетоводов, утвержденных в должности правительственной властью. На них планировалось возложить экспертизу конторских книг с коллективной ответственностью за верность и точность работ. В то время это предложение не получило поддержки.

В 1894 г. отмечалось знаменательное событие в истории бухгалтерии – 400-летие «Трактата о счетах и записях» Луки Пачоли. По этому поводу в декабре 1894 г. в Петербурге проходили торжественные мероприятия, организованные Обществом для распространения коммерческих знаний. На одном из мероприятий прозвучало выступление главного бухгалтера Горного департамента И.Д. Гопфенгаузена «Общественное положение счетоводов в России», положившее начало новой дискуссии о профессиональном статусе бухгалтера. «Не имеющему диплома врачу воспрещается лечить, – говорил И.Д. Гопфенгаузен, – не принадлежащему к сословию присяжных воспрещается судебная защита, строить без архитектора возбраняется, не принадлежащим к цеху портному, сапожнику, булочнику не дозволяется принимать заказы на платье, сапоги и продавать булки. Но торговать дебетом и кредитом, учитывать и контролировать банки, конторы, заводы, железные дороги, страхование имущества и жизни, защищать интересы акционеров, хозяев и клиентов имеет право каждый» [62, с. 43–44].

Звание бухгалтера, считал И.Д. Гопфенгаузен, должно иметь определенную градацию. По уровню знаний и ответственности служебный бухгалтерский персонал предлагалось разделить на три ступени: главный бухгалтер, бухгалтер и помощник бухгалтера. Право присвоения степеней и званий должно было принадлежать особому учреждению, составленному из компетентных специалистов, теоретиков и практиков. Этому же учреждению полагалось наблюдать за исполнением обязанностей и охраной законных прав сословия бухгалтеров и осуществлять его административное регулирование. По существу, предлагалось создать институт присяжных бухгалтеров.

В то время российский бухгалтер был фактически подневольным человеком, полностью зависящим от собственника предприятия. Он вел хронику хозяйственной деятельности, учитывая в том числе незаконные действия своих патронов и рискуя попасть на скамью подсудимых.

Остроту проблеме придавали недостатки акционерного законодательства. Согласно Положению о компаниях на акциях 1836 г. проверка отчетности возлагалась на ревизионную комиссию, избранную из числа акционеров. Независимость и объективность этого контрольного органа, особенно в семейных компаниях, вызывала сомнения.

А.М. Вольф, редактор и издатель журнала «Счетоводство», метко назвал ревизию на акционерных предприятиях одним из чувствительных и больных мест хозяйственного организма. «Неужели вы думаете, что ревизоры-акционеры обнаружат дурное состояние дел, когда от этого падут их собственные акции? Никогда», – прозвучало в одном из его выступлений [58, с. 328]. В акционерных обществах, считал он, царит полная бесконтрольность, а утверждение отчетов представляет собой пустой звук, лишенный реального значения.

А.М. Вольф был сторонником независимого контроля и создания Института присяжных счетоведов. Адольф Маркович был убежден, что солидные предприятия, уверенные в правильности учетных книг, подобно английским компаниям охотно и по собственной воле поручат проверку отчетности присяжным счетоведам. Вместе с тем факт отсутствия в отчете подписи присяжного счетоведа должен будет служить определенным предостережением.

Первый детальный проект Института присяжных счетоведов составил член общества для распространения коммерческих знаний И.А. Жидков (приложение 2). Он предложил разделить участников Института на три категории по уровню образования и практического опыта: счетовед, старший помощник и младший помощники счетоведа. Как и в Англии, лица, причисленные к высшей категории, по проекту получали право на степень присяжного счетоведа.

Младшим помощником счетоведа мог стать служащий, преодолевший экзамен или представивший свидетельство соответствующего учебного заведения. Путь от младшего помощника до присяжного счетоведа проектировался, как в Англии, продолжительностью не менее 10 лет. По прошествии первых пяти лет службы младший помощник счетоведа мог претендовать на звание старшего помощника, если успешно выдерживал еще один экзамен. Для получения степени присяжного счетоведа старший помощник должен был пробыть в деле не менее пяти лет и пройти испытание по программе, утвержденной для присяжных счетоведов. Все программы экзаменов по российской традиции предлагалось утверждать в Министерстве финансов.

На членство в Институте налагался возрастной ценз. Стать младшим помощником счетоведа можно было с 16 лет, старшим – с 21 года и присяжным счетоведом – по достижении 26 лет. Иностранцы, считал И.А. Жидков, не могли быть членами Института присяжных счетоведов в Российской империи.

В части определения обязанностей присяжных счетоведов проект И.А. Жидкова служит примером слепого заимствования положений английского института без учета российского законодательства и традиций. Он вменял в обязанность присяжным счетоведам:

- проверку правильности счетов и отчетов;

- кураторство по делам о несостоятельности;

- руководство ликвидацией предприятий;

- ведение отчетов по делам душеприказчиков и опекунов;

- вьшолнение расчетов по разделу и продаже имущества;

- вьшолнение функций третейских судей по спорным вопросам расчетов между контрагентами;

- заключение и проверку счетов;

- организацию и ведение счетоводства в различных предприятиях и хозяйствах.

Российский бухгалтер был наемным работником купца. Он не имел общественного статуса, позволяющего быть куратором по делам о несостоятельности, ликвидатором или третейским судьей. Более того, вьшолнение указанных функций бухгалтером не предусматривалось российским законодательством.

Проект И.А. Жидкова являл попытку соединить под эгидой Института как присяжных счетоведов, так и бухгалтеров акционерных компаний. Он устанавливал, помимо прочего, права, обязанности и ответственность бухгалтеров на службе в акционерных предприятиях. И здесь возникал, как тогда писали, «жгучий вопрос» о взаимоотношениях бухгалтера и правления. Они обострялись в двух случаях: во-первых, при установлении бухгалтером признаков несостоятельности предприятия и, во-вторых, когда он замечал неправильности в расчетах, документах и действиях должностных лиц.

Многие бухгалтеры были склонны сообщать о несостоятельности своих патронов контролирующим органам. Наиболее радикальные из них считали, что присяжные счетоведы должны иметь право и обязанность доводить до сведения коммерческих судов и Совета присяжных счетоводов (органа управления Институтом) о несостоятельности доверителей, так как первыми узнавали об этом. Более того, членов Института, не заявивших на своего патрона, предлагалось наказывать вплоть до лишения навсегда права быть присяжным счетоведом.

И.А. Жидков возражал против того, чтобы присяжному счетоведу вменялись в обязанность надзорные функции. Он усматривал в этом присутствие розни в отношениях между хозяином и бухгалтером. «Обязанность бухгалтера, – отмечал он, – заключается в правильном ведении книг, а не в соображениях высшего порядка, до которых бухгалтеру, пока к нему не обращаются, нет дела» [68, с. 321].

Вместе с тем в проекте И.А. Жидкова были предусмотрены меры защиты присяжного счетоведа в случае, если правление не поддержало его при сомнениях в правильности расчетов и документов. Счетовед мог настаивать на составлении протокола разногласий и их разрешении на общем собрании акционеров. Таким образом, планировалось положить конец произволу директората в отношении бухгалтеров.

При определении статуса создаваемого Института английские традиции не были приняты во внимание. По проекту он должен был находиться в ведении Министерства финансов, в то время как институты присяжных бухгалтеров Великобритании являлись независимыми организациями.

Предполагалось, что российский Институт объединит всех счетоведов Империи. Во главу его был поставлен выборный орган – Совет с числом членов 25 и местом расположения в Петербурге. В главных коммерческих и промышленных центрах России, кроме того, могли создаваться комитеты Института.

В 1896 г. свою версию проекта Института присяжных бухгалтеров представил И.Д. Гопфенгаузен (приложение 2). Она отличалась большой смелостью и детальностью. И.Д. Гопфенгаузен выделил четыре категории членов Института для российских и иностранных подданных. Допуск в Институт иностранцев, для которых выделялась отдельная номинация, был для того времени необычайно смелым шагом. Члены Института из числа российских подданных были разделены на три степени: первую, вторую и третью. Первые две давали право на звание присяжного бухгалтера. Для них, как этого требовало звание, предусматривалась присяга.

И.Д. Гопфенгаузен внес в свой проект положение, которое до него не решались закрепить нормой. Присяжные бухгалтеры получали исключительные права на профессиональные занятия. Лица, не имеющие звания бухгалтера Института первой или второй степени, не могли объявлять публично о своих бухгалтерских занятиях. Особые привилегии были даны присяжным бухгалтерам первой степени. Только они приобрели право открывать бухгалтерские конторы; становиться председателями или главными бухгалтерами конкурсных управлений; по поручению правительства проводить ревизии коммерческих предприятий; быть экспертами по счетным делам коммерческих предприятий. Более того, члены Института первой степени получали монополию на занятие должности главного бухгалтера в торгово- промышленных и акционерных обществах, банках, банкирских конторах, страховых и иных учреждениях, которые по уставам или на основании законов были обязаны представлять в Министерство финансов годовые отчеты и балансы. Чтобы должность главного бухгалтера в перечисленных предприятиях стала обязательной, в проект была внесена норма о подписи им отчетов и балансов.

Автор проекта отдавал себе отчет в том, что указанные положения должны вводиться в действие постепенно, по мере образования достаточного контингента подготовленных бухгалтеров. Иначе большая часть акционерных обществ могла лишиться конторских служащих и попасть в безвыходное положение.

Особое значение И.Д. Гопфенгаузен придавал регулированию прав и обязанностей бухгалтеров. Он прописал их с особой тщательностью и в соответствии с гражданским и торговым законодательством Российской империи. Присяжный бухгалтер, нанимаясь на службу, должен был заключать со своим нанимателем письменный договор, в котором надлежало определять род службы, жалованье, жилищные и иные условия. Факт заключения, уничтожения или прекращения договора следовало доводить до сведения Окружного Совета (регионального органа управления Институтом). Таким образом, подтверждалось законное право присяжного бухгалтера на занятие должности, а Окружной Совет получал возможность наблюдать за исполнением закона.

И.Д. Гопфенгаузен полагал, что каждый бухгалтер должен лично отвечать за правильность ведения порученных ему книг и счетов, а главный бухгалтер – за все книги и счета, выдаваемые справки и требования. Как и И.А. Жидков, он считал, что бухгалтерия должна быть независимой от правления компании. Главного бухгалтера предполагалось утверждать Общим собранием участников (акционеров), а бухгалтеров отдельных подразделений назначать не иначе как по представлению главного бухгалтера.

По мнению И.Д. Гопфенгаузена, посредником во взаимоотношениях между хозяином и присяжным бухгалтером с функциями контроля соблюдения законодательства обеими сторонами должен был стать Окружной Совет Института бухгалтеров. Хозяин мог заявить Окружному Совету о действиях бухгалтера, не соответствующих договору, положениям Института или законам. Совет, в свою очередь, получал право судить, насколько проступки счетного работника соотносятся со званием присяжного бухгалтера и наказывать его. Представитель Окружного Совета мог также участвовать в судебном заседании, если дело доходило до суда. С другой стороны, присяжному бухгалтеру было дано право заявлять Окружному Совету о неправомерных действиях хозяина.

В конце XIX в. в России, как и в других странах, существовала особая форма предоставления бухгалтерских услуг, например бухгалтерские кабинеты или счетные конторы. Реклама услуг этих контор размещалась во многих бухгалтерских изданиях. Ко времени обсуждения проектов Института деятельность счетных контор не была надлежащим образом урегулирована, и И.Д. Гопфенгаузен попытался восполнить этот пробел.

Публичную счетную контору по проекту мог открыть только член Института бухгалтеров, но далеко не каждый. На основании заявления и прилагаемых к нему данных сначала Окружной Совет должен был принять решение о правоспособности претендента держать публичную счетную контору, и только потом документы (через Главный Совет, высший орган управления Институтом) могли быть представлены на утверждение Министерства финансов. К желающему открыть счетную контору предъявлялись дополнительные и более высокие требования. Для него устанавливалось особое научное испытание по программе Главного Совета, утвержденной Министром финансов. И наконец, открытие счетной конторы, подобно нотариальной, разрешалось не иначе как по внесении денежного залога.

На службе в счетной конторе могли состоять только члены Института бухгалтеров. Посторонних допускалось привлекать лишь для исполнения отдельных поручений. В части видов поручений, которые разрешалось выполнять счетной конторе, заметно сходство с английскими аудиторскими фирмами. Счетные конторы имели право:

- ставить и вести счетоводство и отчетность в общественных и частных учреждениях, а также у частных лиц;

- проводить частные и генеральные ревизии по поручению учреждений и лиц;

- контролировать денежные и материальные ценности;

- проводить частные экспертизы, проверку счетов и расчетов, давать заключения по отчетам;

- составлять сметы и выполнять другие счетные работы.

Предполагалось, что служащие счетных контор, подобно английским присяжным бухгалтерам, будут экспертами при судах, однако их участие в делах о банкротствах и попечительстве не оговаривалось как не соответствующее российским законам. Вместе с тем счетная контора обязывалась исполнять все поручения министерств в отношении счетоводства и отчетности подведомственных им общественных и частных учреждений.

Если в части деятельности счетной конторы еще возможны аналогии с английскими образцами, то статус ее служащих был определен без учета английской практики. Содержатель счетной конторы по проекту числился на государственной службе, однако правом на производство в чины и пенсию от казны не пользовался. Служащие счетной конторы также могли совмещать деятельность в ней с государственной, общественной или частной службой, если имели на то соответствующие разрешения. Конфликт интересов, который мог произойти на этой почве, разрешался с помощью этических норм.

И.Д. Гопфенгаузен создал, безусловно, самый масштабный проект регулирования счетной профессии, своего рода свод законов для бухгалтеров.

В дальнейшем материалы для проекта положения Института присяжных бухгалтеров, разработанные Обществом для распространения коммерческих знаний (по существу, И.А. Жидковым), и предварительный проект Института бухгалтеров И.Д. Гопфенгаузена были представлены в Департамент торговли и мануфактур Министерства финансов Российской империи.

В декабре 1896 г. комиссию по разработке проекта Положения об Институте присяжных бухгалтеров при Министерстве финансов возглавил известный юрист и один из авторов проекта новых Основных положений об акционерных предприятиях Петр Павлович Цитович. Под его руководством был создан проект Положения об Институте бухгалтеров и присяжных счетоведов Империи, основу которого составили предложения Общества для распространения коммерческих знаний. Через год (в декабре 1897 г.) этот проект был представлен министру финансов СЮ. Витте. К проекту прилагался текст присяги для счетоведов высшего разряда. Приняв ее, они могли стать «присяжными счетоведами» в полном смысле слова.

ФОРМА ПРИСЯГИ ДЛЯ СЧЕТОВЕДОВ

Обещаюсь и клянусь Всемогущим Богом, перед святым его Евангелием и Животворящим Крестом Господним исполнять, по крайнему моему разумению, поручения, какие будут возложены на меня установленными властями, не совершать ничего, противного доброй вере, в торговле и промышленности, охранять интересы моих доверителей и других лиц и учреждений, дела которых будут мне поручены, и вообще честно и добросовестно исполнять все обязанности принимаемого мною звания присяжного счетоведа помятуя, что я во всем этом должен буду дать ответ перед законом и перед Богом на страшном суде Его. В удостоверение чего целую Евангелие и Крест Спасителя моего. Аминь.

Для лиц нехристианского вероисповедания форма изменяется сообразно их вероучению.

После ряда согласований проект Министерства финансов был представлен на рассмотрение Комитета министров, но вопрос о создании Института в этой инстанции не был разрешен. Комитет постановил, что вопрос требует законодательного рассмотрения.

Следуя указаниям Комитета министров, Министерство финансов при участии Общества для распространения коммерческих знаний еще раз доработало проект и в марте 1903 г. представило его на рассмотрение Государственного Совета. Члены Совета высказали ряд замечаний по проекту и возвратили его министру для очередной переработки. Одно из важнейших замечаний Государственного Совета касалось неопределенности характера проектируемого Института. Совет полагал, что необходимо сделать однозначный выбор между тремя видами организаций: правительственным учреждением, корпоративной организацией и частным обществом. К единому мнению по этому вопросу разработчики проекта прийти не смогли.

Государственный Совет стал последней официальной инстанцией, где обсуждались проекты Института присяжных счетоведов. Их главный разработчик – Общество для распространения коммерческих знаний – потерпело поражение в одном из важнейших своих начинаний. Тому были две причины:

- разработчики проектов не сочли нужным выяснить, соответствует ли подготовка российских счетоводов высоким стандартам профессиональной корпорации;

- проекты являлись отражением взглядов хотя и компетентной, но все же очень небольшой группы специалистов.

Историю создания объединений присяжных счетоводов необходимо продолжить. К ней причастен еще один известный российский бухгалтер, изобретатель русской тройной бухгалтерии Федор Венедиктович Езерский. В 1892 г. он основал в Москве Общество счетоводов. Это объединение преследовало самые разные цели: сближение лиц, интересующихся счетоводством, статистикой, экономическими и финансовыми вопросами, поиск места службы для нуждающихся в ней и даже организация отдыха членов Общества и их семейств.

По уставу члены Общества делились на три категории: действительные члены, почетные члены и пожизненные члены. Действительными членами Общества счетоводов могли стать те, кто специально занимался счетоводством, экономической и финансовой науками и статистикой, а также лица, оказавшие услуги по практическому применению этих наук. Широко открывая двери для желающих, Общество принимало в действительные члены всех, кто по роду своей деятельности так или иначе мог интересоваться экономическими и финансовыми вопросами. Звание почетного члена давалось за особые услуги на поприще научной и общеэкономической деятельности, а также содействие процветанию Общества. Пожизненными членами Общества становились его учредители, а также лица, оказавшие ему значительные услуги.

Главным аргументом в пользу объединения Ф.В. Езерский считал поддержку членов Общества и всяческую протекцию им. Каждый случай такой поддержки придавался огласке и служил своего рода рекламой Общества. Так, счетовод из Новороссийска, получивший место по протекции Ф.В. Езерского, обратился в Общество с жалобой на то, что от него потребовали ведения книг, «несогласного с достоинством члена Общества». Федор Венедиктович вызвал счетовода в Москву. По приезде ему было предоставлено помещение и полное содержание до поступления на новое место, которое он вскоре и получил, причем с более высоким окладом. Этот пример в числе других упоминался в юбилейном издании, посвященном пятнадцатилетию Общества Ф.В. Езерского.

Желание вовлечь в Общество большое число членов довольно скоро привело к разводнению профессиональной корпорации. Когда прошли первые выборы, оказалось, что звание действительных членов Общества счетоводов получили не только счетоводы, но и лица, не имеющие со счетоводством ничего общего. В декабре 1892 г. вопрос о членстве был поставлен на обсуждение второго Общего собрания Общества счетоводов. Большинством голосов счетоводы приняли решение разделить «действительных» членов на две категории, присвоив одним из них, не знакомым с профессией, звание «соревнователи», другим – звание «присяжные счетоводы». Для последнего был установлен высокий практический и образовательный ценз. В присяжные счетоводы стали принимать лиц, имеющих трехлетний практический опыт и специальное счетоводное образование. Причем требовалось знание счетоводства по всем существующим системам и особенно тройной бухгалтерии, автором которой был основатель Общества.

В 1898 г. Общество счетоводов добилось признания статуса своих членов – присяжных счетоводов Министерством юстиции. Циркулярным распоряжением этого ведомства была санкционирована деятельность Общества по проведению счетоводных экспертиз для судебных учреждений. В том же году руководители Общества счетоводов попытались придать ему характер общероссийского объединения. В Министерство финансов был направлен проект положения о «Всероссийском Союзе Присяжных Счетоводов и Обществе Счетоводов» (приложение 3).

Главные преимущества проекта разработчики видели в децентрализации и демократичности планируемого общества. Всероссийский союз присяжных счетоводов предполагалось создать путем объединения местных (региональных) обществ счетоводов. В последние на правах членов- соревнователей было решено допускать не только бухгалтеров, но и служащих промышленных и торговых предприятий, а также правительственных и общественных учреждений.

Большие надежды в новом объединении возлагались на оправдавший себя принцип корпоративной поддержки и взаимопомощи. Участники Союза, если бы он состоялся, могли рассчитывать на посредничество в поиске места службы, страхование на случай болезни или потери заработка. Планировалось также организовать для счетоводов ссудо-сберегательные кассы.

В 1905 г. Общество счетоводов предприняло новую попытку продвинуть проект Всероссийского союза. В то время в Петербурге началось движение к объединению конторщиков и бухгалтеров, и Ф.В. Езерский посчитал, что его Общество должно возглавить это движение. С этой целью он опубликовал в журнале «Практическая жизнь» (орган Общества счетоводов) письмо к конторщикам и лицам счетоводной профессии, однако отозвались на него лишь два-три человека.

Главным заблуждением Ф.В. Езерского, которое в итоге губило его общественные начинания, была система тройного счетоводства. Общество, а затем и Союз счетоводов, объединяли лиц, заинтересованных в распространении именно этой системы. Несостоятельность тройной бухгалтерии в конце XIX в. была очевидна для всякого мыслящего бухгалтера, а потому попытки призвать к объединению сколько-нибудь широкий круг счетоводов как в Москве, так и за ее пределами не имели успеха.

Революционные события 1905 г. стимулировали рост числа общественных объединений разного толка: союзов, обществ, кружков и др. Не остались в стороне от этого движения и представители счетной профессии. В каждом более или менее значительном коммерческом центре были организованы кружки и союзы счетоводов, однако вместо обсуждения профессиональных и экономических вопросов они зачастую были заняты разрешением политических и социальных проблем, волновавших в то время общество.

К 1907 г. политические проблемы были на время оставлены, и в разных городах Российской империи вновь стали появляться общества счетоводов, имевшие целью профессиональный рост и финансовое благополучие своих членов. Среди них наибольшую известность получило Московское общество бухгалтеров. Учредителями этого общества выступили трое известных московских бухгалтера: Федор Иоганович Бельмер (главный бухгалтер Товарищества Бр. К. и С. Поповых), Виктор Александрович Бруннер (редактор-издатель журнала «Коммерческий мир») и Александр Иванович Гуляев (преподаватель коммерческих наук). В журнале «Коммерческий мир» было помещено объявление о создании общества. Учредители сообщили, что ими выработан проект нового объединения и рекомендовали его вниманию читателей «интересующихся бухгалтерией как наукою и интеллигентным знанием, а не как ремеслом» [93, с. 41].

В проекте устава были определены обычные для бухгалтерских обществ цели: объединение на почве научной и практической деятельности и помощь своим членам в поиске места службы, а также финансовая поддержка нуждающихся членов общества и их семей.

Московское общество бухгалтеров выступило инициатором созыва первого Всероссийского съезда бухгалтеров. В программе Съезда были объявлены четыре секции: правовое положение бухгалтеров, коммерческое образование в связи с бухгалтерской деятельностью, рациональные формы счетоводства и юридическая. Наибольшее внимание организаторы уделили первой секции. На ней планировалось вновь, после нескольких лет молчания, обсудить вопрос об учреждении Института бухгалтеров. Организаторам Съезда было известно, что проект Института, разработанный ранее Обществом для распространения коммерческих знаний, не получил поддержки Государственного Совета, из-за чего вопрос об Институте, по их собственному выражению, «превратился в мечту». Однако они полагали, что за десять лет в жизни Русского государства многое изменилось, и предстоящий съезд должен был утвердить или опровергнуть их в этом мнении.

Десятого июня 1909 г., в пять часов дня, в большой зале здания городской думы московский городской голова Н.И. Гучков в присутствии 244 участников торжественно объявил первый Всероссийский съезд бухгалтеров открытым. Как и следовало ожидать, наибольшее число участников привлекла социальная секция. Предложенные к рассмотрению вопросы затрагивали интересы всех без исключения бухгалтеров.

Вниманию присутствующих были представлены три проекта Института бухгалтеров: Московского общества бухгалтеров, Санкт- Петербургского общества для распространения коммерческих знаний и Общества для пособия бывшим воспитанникам Императорского коммерческого училища в Москве.

Наиболее проработанной и детализированной получилась очередная версия проекта Санкт-Петербургского общества для распространения коммерческих знаний. Ее автором был один из членов Общества Василий Дмитриевич Белов (см. приложение 4). В 1904 г. проект в который раз был направлен министру финансов, но снова не был утвержден. В.Д. Белов учел замечания, высказанные оппонентами предыдущих проектов Общества для распространения коммерческих знаний. Он исключил положения о монополии Института или его членов. В проекте были предусмотрены высокие профессиональный и образовательный цензы. Так, одним из условий вступления в число кандидатов в счетоведы стало наличие аттестата об окончании полного курса коммерческого училища. Ранее, в силу недостаточной развитости в стране специального коммерческого образования, авторы проектов ограничивались требованием успешной сдачи экзамена по установленной Институтом программе.

Проект В.Д. Белова, однако, почти не обсуждался на Съезде. Более оживленная дискуссия состоялась по докладу председателя Московского общества бухгалтеров Ф.И. Бельмера. Главное внимание собравшихся привлекли три тезиса докладчика: монополия членов проектируемого Института на профессиональную деятельность, высокий научно-образовательный ценз для претендентов на членство и право Института собирать сведения о нравственных качествах своих членов.

Делегат от Общества распространения счетоводных знаний А.Ф. Игнатюк высказал точку зрения противников монополии: «Мы должны будем заставить всех бухгалтеров выдержать экзамен и получить соответствующее свидетельство, а остальных добрых товарищей мы выбросим на улицу, так как институт присяжных бухгалтеров поставит обязательным условием, чтобы предприниматели брали бухгалтеров только из института» [90, с. 50]. Жирар-де-Вильяр возразил против высокого образовательного ценза: «Для того, чтобы запастись образованием, необходимо два стимула – деньги и время, и того, и другого у наших конторских братьев нет. Вы знаете, что у нас в России и не только в Москве работа продолжается 13 часов, возможно ли после такого конторского труда низшей братии готовиться на бухгалтерское звание – конечно, нет» [90, с. 62]. Члену Общества счетоводов Ф.В. Езерского А.А. Шовскому не понравилась идея нравственного ценза: «Очевидно, что тут члены-эксперты будут наблюдать за нравственностью. Что они пойдут ревизовать нас собирать о нас справки? Я этого совершенно себе не представляю. Вообще вопрос надзора за нравственностью институту никоим образом брать на себя не следует» [90, с. 59].

В итоге авторы доклада (Ф.И. Бельмер, И.А. Горбачев, А.А. Мошкин) были вынуждены отказаться от обсуждения проекта по существу и предложили вынести на голосование основной вопрос: признает ли собрание введение Института бухгалтеров настоятельной необходимостью, не терпящей отлагательства. По результатам баллотировки за введение Института высказались 98 присутствовавших на секции лиц, против – 49, воздержались – 8.

К детальной разработке положений Института бухгалтеров было решено вернуться в 1911 г., на следующем съезде бухгалтеров. Этот съезд, однако, так и не состоялся, и труды социальной секции I Съезда бухгалтеров не имели продолжения.

Последняя попытка широкого общественного обсуждения проектов Института присяжных бухгалтеров имела место в 1911–1912 гг. Ее инициатором на этот раз выступил Совет всероссийских съездов представителей биржевой торговли и сельского хозяйства. Он направил обращения во все биржевые комитеты с просьбой высказаться о желательности введения в России института присяжных бухгалтеров. Большинство комитетов выступили против образования такого учреждения как несоответствующего условиям торгово-промышленного строя России. Вместе с тем два биржевых комитета – Екатеринославский и Екатеринодарский – не только признали желательным введение в России института присяжных бухгалтеров, но и разработали собственные проекты положений о таком Институте.

В январе 1912 г. оба проекта были представлены VII Съезду представителей биржевой торговли и сельского хозяйства, но, по существу, не были рассмотрены. Съезд постановил, что введение института присяжных бухгалтеров является преждевременным и необходимо лишь широкое распространение коммерческого образования. Биржевые комитеты более к этой теме не возвращались.

Мировая война, а следом за ней революция и гражданская война надолго заслонили актуальную прежде проблему учреждения в России профессионального объединения бухгалтеров. В первые годы советской власти, в эпоху «военного коммунизма», интерес к бухгалтерии и бухгалтерам в силу объективных причин вовсе отсутствовал. Как писали в журнале «Счетоводство» в 1923 г., «годы военного коммунизма с его безденежным получением и распределением ценностей, с постепенным отмиранием денежной системы, не только не благоприятствовали нашей работе, но прямо угрожали самим основам счетоводства» [87, с. 4].

За годы потрясений бухгалтерия предприятий была почти полностью разрушена. С переходом к новой экономической политике (НЭПу) перед бухгалтерами была поставлена задача восстановления счетоводства и отчетности как государственных, так и частных предприятий. Справиться с ней можно было, лишь объединив усилия счетных работников. Вопрос об учреждении профессиональной организации бухгалтеров вновь был поставлен в повестку дня.

В 1923 г. Общее собрание Московского отделения Русского технического общества, по заявлению группы его членов, приняло решение создать в составе Общества Отдел учета хозяйственной деятельности (ОУХД). Задачами отдела стали решение многочисленных вопросов учета в переходный период, а также содействие подготовке бухгалтерских кадров.

В начале года Отдел начал свою деятельность, а уже к декабрю 1923 г. в его рядах числились около 600 человек. Еженедельно в помещении Отдела проходили общие собрания, на которых каждый раз присутствовали не менее 200 –250 человек. Обсуждались наиболее актуальные вопросы теории и практики учета. В 1923 г. самой популярной темой был учет в условиях падающей валюты (инфляции) – ему были посвящены 10 из 35 докладов. Интерес присутствующих вызвали сообщения о проблемах учета производительности конторского труда (докладчик А.И. Гуляев), об организации финансовых аппаратов в крупных объединениях (докладчик Н.Р. Вейцман), о задачах публичной отчетности (докладчик М.П. Филимонов) и др.

Среди других выступлений выделялся обстоятельный доклад Александра Михайловича Галагана, посвященный организации Института государственных бухгалтеров-экспертов. В то время в бухгалтерию пришли новые люди, не знакомые не только с организацией профессиональной деятельности бухгалтеров за рубежом, но и с собственной недавней историей. Для них уважаемый профессор сделал обзор корпоративных объединений счетоводов Италии, обзор опыта Германии и Англии. Им же он рассказал о проектах Института присяжных бухгалтеров дореволюционной России. Как никто другой, А.М. Галаган понимал, что в советской России необходимо законодательное регулирование счетной профессии. Рабоче-крестьянская инспекция (РКИ) к тому времени приступила к созданию Счетного совета, на который возлагалось руководство счетными работниками и организация ведения счетоводства и отчетности в советской республике. Одновременно началась подготовка законопроектов о правах и обязанностях главных бухгалтеров, об Институте государственных бухгалтеров-экспертов и о Счетном совете. Александр Михайлович обратился к ОУХД с предложением принять участие в разработке первых двух законодательных актов. Присутствующие поддержали его инициативу.

В 1923–1924 гг. ОУХД при московском отделении Русского технического общества активно содействовал законотворческой деятельности. При разработке Положения об Институте государственных бухгалтеров-экспертов был учтен западноевропейский и российский опыт, насколько это представлялось возможным в условиях советской экономики. В 1924 г. (5 сентября) Положение было утверждено Коллегией Народного комиссариата РКИ СССР.

Согласно Положению Институт государственных бухгалтеров-экспертов (ИГБЭ) имел целью наблюдение за постановкой счетоводства и отчетности в государственных, концессионных, смешанных, кооперативных, общественных и частных учреждениях, обязанных публичной отчетностью. На членов Института возлагались, в частности, обязанности по проверке годовых и ликвидационных балансов; представлению заключений по всякого рода вопросам счетоводства и отчетности по требованию заинтересованных учреждений; производству экспертиз по требованиям судебных и административных органов; участию в рационализации, постановке и ведении счетоводства и отчетности.

Исполнение указанных работ требовало определенных навыков и квалификации, поэтому возникла необходимость установить критерии членства в Институте. К этому вопросу подошли творчески. В Институт не допускали лиц, состоящих гражданами СССР менее трех лет, не пользующихся избирательными правами, состоящих собственниками или участниками торговых или промышленных предприятий. Членами Института не могли также стать лица, практический опыт или моральный облик которых вызывали сомнения (не достигшие возраста 30 лет, не имеющие постоянного места жительства, ограниченные в правах по суду и исключенные из общественных организаций за неблаговидные поступки). Действительные члены ИГБЭ должны были иметь стаж практической работы от 5 до 10 лет. Образовательный уровень претендентов проверялся посредством специального испытания (экзамена) по особой программе. Лица, имеющие специальное бухгалтерское образование, но не обладающие достаточным стажем, могли стать кандидатами в действительные члены Института.

Устанавливая ограничения для вступления в Институт, Положение вместе с тем предоставляло его членам большие права. Прежде всего они получили исключительное право на выполнение всякого рода работ по счетоводству и отчетности по заданиям государственных органов. По существу, ИГБЭ приобрел монополию на внешнюю ревизию и экспертизу предприятий и учреждений.

К сожалению, Институт государственных бухгалтеров-экспертов не стал, да и не мог стать в полной мере независимой профессиональной корпорацией. По Положению он был подконтролен Народному комиссариату РКИ.

Несмотря на все издержки Положения об ИГБЭ А.М. Галаган видел в Институте большую пользу. С учреждением ИГБЭ повышался статус бухгалтерской профессии, а право самоуправления, пусть ограниченное, могло способствовать развитию самостоятельности и профессиональному росту членов Института.

Надеждам профессора А.М. Галагана не суждено было сбыться. Практически одновременно с ИГБЭ появилось еще одно, альтернативное, профессиональное объединение – Общество работников учета (ОРУ). Организационное собрание нового общества состоялось 3 мая 1924 г. Его программа с чрезвычайной ясностью уже в то время определила лицо новой ассоциации: «Генеральной задачей счетных работников в настоящее время, – говорилось в ней, – является сознательная и организованная помощь Государству и Партии в деле построения точного Учета во всех областях народного хозяйства и управления, как одного из этапов к коммунистическому будущему» [70 с. 39]. Впервые в программе корпорации бухгалтеров объявлялось о ее партийной принадлежности, а значит, и о явной идеологической направленности.

ОРУ изначально создавалось как массовая всеохватывающая организация бухгалтеров, подобие профсоюза. Впоследствии она и была прикреплена к Мосгуботделу профсоюза совработников. При содействии ОРУ была развернута агитация против ранее учрежденных бухгалтерских обществ В 1924– 1925 гг. они были ликвидированы. К 1926 г. ОРУ превратилось из небольшого объединения численностью 152 человека в масштабную организацию, в рядах которой состояли свыше 6000 счетных работников.

В 1930 г. прекратил свою деятельность Институт государственных бухгалтеров-экспертов. В 1931 г. вместо ОРУ было создано Всесоюзное общество содействия социалистическому учету (ВОССУ). Спустя шесть лет его также закрыли. Должно было пройти еще 60 лет для того, чтобы идея создания независимых профессиональных объединений бухгалтеров получила третье рождение.