Наличные деньги

- Кассовые операции

- Общий порядок кассовых операций

- Оформление кассовых документов

- Работа кассира

- Кассовая книга

- Кассовые документы

- Приходный кассовый ордер

- Расходный кассовый ордер

- Платежная ведомость

- Примеры кассовых операций

- Ответственность кассира и организации

- Требования к помещению кассы

- Денежные операции в розничной торговле

- Контрольно-кассовые машины

- Инкассация наличной выручки

Наличные деньги организации хранятся в подразделении, которое называется кассой, приемом и выдачей наличных денег занимаются его работники – кассиры.

Кассовые операции

Операции приема наличных денег и выдачи денег объединяются понятием кассовые операции. Кассовая операция – это частный случай хозяйственной операции.

Операции приема наличных денег и выдачи денег объединяются понятием кассовые операции. Кассовая операция – это частный случай хозяйственной операции.

Общий порядок кассовых операций

Кассовые операции выполняются в следующем порядке.

1. Бухгалтер оформляет первичный документ по приходу или расходу наличных денег и регистрирует его в журнале регистрации, находящемся в бухгалтерии.

2. Бухгалтер или любой другой работник передает первичный документ кассиру.

3. Кассир выполняет кассовую операцию: выдает денежную сумму лицу, которое указано в документе, или принимает деньги от указанного лица.

4. Сразу после этого кассир регистрирует кассовую операцию в кассовой книге, находящейся в кассе. Кассовая книга ведется под копирку в двух экземплярах.

5. В конце рабочего дня кассир подводит остаток по кассовой книге, сверяет его с остатком денег в кассе, затем отрывает из кассовой книги отчет кассира – это второй экземпляр листа кассовой книги с записями под копирку, и сдает его бухгалтеру вместе с приходными и расходными документами. Бухгалтер расписывается в первом экземпляре листа в том, что получил отчет кассира и все приходные и расходные документы.

Между бухгалтерией и кассой существует следующее разделение труда: бухгалтерия работает с документами, т. е. оформляет кассовые документы и контролирует их исполнение, а касса непосредственно принимает и выдает деньги. Инициатива кассовых операций исходит от бухгалтерии и руководства организации, но не от кассира. Кассир по своей воле не может ни выдать, ни принять денег.

Оформление кассовых документов

Все кассовые документы на выдачу и получение денег оформляются в бухгалтерии. Туда же они возвращаются после того, как кассир их исполнит. Документы на выдачу и получение денег оформляются только в одном экземпляре. Для приема наличных денег в кассу предназначены приходные кассовые ордера, для выдачи – расходные кассовые ордера. Кроме того, для организации массовых выплат денег работникам организации могут использоваться платежные ведомости или расчетно-платежные ведомости.

Расходные ордера и ведомости подписывают руководитель организации и главный бухгалтер. Приходный ордер подписывает только главный бухгалтер.

Если на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя предприятия, его подпись на расходных кассовых ордерах необязательна.

Исправления в кассовых документах не допускаются.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются в журнале регистрации приходных и расходных кассовых документов.

Работа кассира

При получении приходного или расходного кассового ордера или ведомости кассир обязан проверить следующее:

- наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе – наличие разрешительной надписи (подписи) руководителя организации;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

При несоблюдении любого из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

В качестве дополнительного средства защиты от возможного мошенничества кассиру следует соблюдать следующее правило: все кассовые документы принимаются им только от работника бухгалтерии.

Принимаются и выдаются деньги по ордерам только в день их составления.

Деньги по ведомостям выдаются в течение трех рабочих дней. По истечении этого срока кассир должен сделать следующее:

- в ведомости против фамилии лиц, которым не произведены выплаты, поставить штамп или сделать отметку от руки «Депонировано»;

- в конце ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по ведомости и расписаться;

- если не все работники, указанные в ведомости, получили причитающиеся им суммы, заполнить документ под названием реестр депонированных сумм ;

- передать ведомость и реестр депонированных сумм в бухгалтерию.

Если деньги выдаются по ведомости, то после их выдачи все равно оформляется расходный кассовый ордер – в самой ведомости в специально отведенном месте или в виде отдельного бумажного документа. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда, регистрируются после того, как кассир сдаст ведомость бухгалтеру.

Работникам организации, которые вовремя не получили причитающиеся им по ведомости деньги, они могут быть выданы позже на основании расходных кассовых ордеров.

Выдача денег физическим лицам, которые не являются работниками организации, производится только по расходным кассовым ордерам.

При выдаче денег по расходному кассовому ордеру кассир требует предъявления документа, удостоверяющего личность получателя (например, паспорта), записывает в расходном кассовом ордере наименование и номер документа, кем и когда он выдан, получатель расписывается в ордере. Если выплата денег производится по ведомости, то получатели также предъявляют документы, удостоверяющие их личности, и расписываются в соответствующей графе платежного документа. Но сведения о предъявленных документах кассир не регистрирует, что логично: деньги по ведомостям могут выдаваться только работникам организации, а сведения об их документах у организации имеются.

Кассир выдает деньги лицу, указанному в расходном кассовом документе. Кроме того, деньги могут быть выданы другому лицу – по доверенности. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Доверенности могут использоваться в разных случаях. Когда работник доверяет получить свою заработную плату (или иные выплаты, связанные с трудовыми отношениями) другому работнику организации, он может составить доверенность в рукописном виде и заверить ее у руководителя организации. Но если работник доверяет получить причитающиеся ему деньги человеку, который не является работником организации (пусть даже своему супругу или супруге), то такая доверенность должна быть заверена у нотариуса.

Кассовая книга

Все операции поступления и выдачи наличных денег кассир учитывает в кассовой книге. Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера.

При обеспечении полной сохранности кассовых документов кассовую книгу можно вести автоматизированным способом, т. е. с использованием компьютера и бухгалтерской компьютерной программы.

Ежедневно в конце рабочего дня кассир распечатывает на компьютере вкладной лист кассовой книги и отчет кассира. Эти листы имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги. Если вкладной лист кассовой книги является последним за месяц, на нем должно печататься общее количество листов кассовой книги за завершившийся месяц.

Распечатанные вкладной лист кассовой книги и отчет кассира кассир обязан проверить, подписать и передать бухгалтеру. Бухгалтер должен расписаться на вкладном листе кассовой книги в том, что он получил отчет кассира и все приходные и расходные кассовые документы, и вернуть вкладной лист кассовой книги кассиру.

По окончании календарного года вкладные листы кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера организации, и книга опечатывается.

Обычно кассир работает с той же компьютерной бухгалтерской программой, что и бухгалтеры организации, только кассир использует ограниченное количество функций этой программы. Программа существенно облегчает работу кассира по регистрации кассовых операций. Подсчет количества листов и распечатывание информации о количестве листов кассовой книги выполняются с помощью компьютерной бухгалтерской программы.

Кассовые документы

Кассовые операции оформляются документами, имеющими типовые формы.

Приходный кассовый ордер

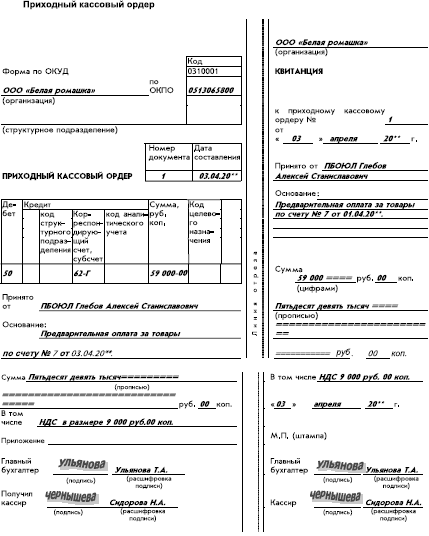

Прием денег в кассу организации осуществляется на основании приходного кассового ордера. При мерный вид приходного кассового ордера, подготовленный бухгалтерией и подписанный кассиром, представлен ниже.

Представленный выше приходный кассовый ордер является документарным оформлением следующего хозяйственного события ООО «Белая ромашка»: индивидуальный предприниматель (ИП) Глебов вносит в кассу организации денежную сумму в качестве предварительной оплаты за товары, перечисленные в счете № 7.

Этот документ составляется в бухгалтерии организации и передается в кассу. Кассир принимает указанную в ордере сумму у предпринимателя Глебова, расписывается в ордере два раза (в левой и правой его частях), отрывает от приходного ордера квитанцию (правую его часть) и передает ее предпринимателю.

В правой части ордера – на квитанции проставлен оттиск круглой печати ООО «Белая ромашка». Это сделано для того, чтобы в случае недоразумений у предпринимателя было подтверждение того факта, что он действительно заплатил денежную сумму этой организации. Если ООО «Белая ромашка» не передает ему оплаченные товары, то этот корешок кассового ордера предприниматель сможет предъявить в суде.

Расходный кассовый ордер

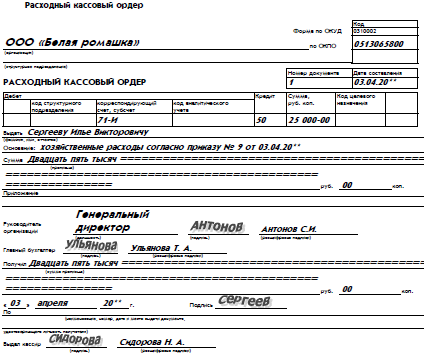

Пример заполненного и уже оплаченного расходного кассового ордера ООО «Белая ромашка» представлен ниже.

Данным документом оформлено следующее хозяйственное событие ООО «Белая ромашка»: его работник Сергеев получил из кассы денежную сумму на хозяйственные расходы в интересах организации на основании приказа № 9 его руководителя.

Документ, подготовленный в бухгалтерии, передан в кассу. Кассир выдал указанную сумму взамен росписи работника в нижней части ордера. Кроме того, работник сам вписал полученную денежную сумму в нижней части ордера, выше своей подписи.

Если бы денежная сумма выдавалась физическому лицу, не являющемуся работником организации, то кассир потребовал бы от него документ, удостоверяющий личность, и вписал сведения о документе в нижней части ордера. Но поскольку получатель денег является работником организации, смысла в подобных действиях нет.

Полностью оформленный и подписанный расходный кассовый ордер остается в кассе организации и в конце того же рабочего дня передается в бухгалтерию. А физическое лицо уходит из кассы лишь с деньгами, от самого расходного ордера у него не остается ничего.

Платежная ведомость

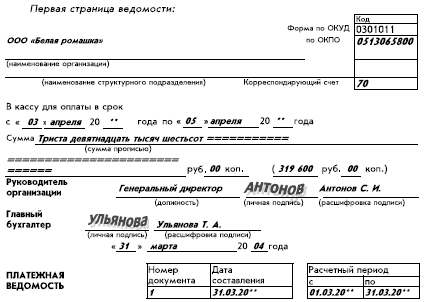

Пример платежной ведомости на выдачу заработной платы, подготовленной бухгалтерией ООО «Белая ромашка» для передачи в кассу, представлен ниже.

На первом листе ведомости ставятся разрешительные подписи главного бухгалтера и руководителя организации. После этого ведомость передается в кассу.

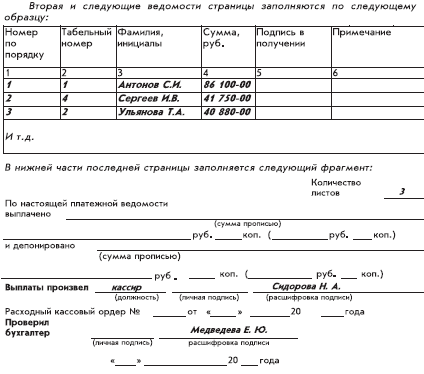

В течение трех рабочих дней после оформления ведомости кассир может выдавать по этой ведомости заработную плату работникам организации. После того как зарплату получат все работники организации или по истечении указанных трех рабочих дней кассир заполняет нижнюю часть последнего листа ведомости (которая в представленном примере показана незаполненной), реестр депонированных сумм (если остались работники, не получившие заработную плату) и возвращает ведомость и реестр депонированных сумм в бухгалтерию.

Реестр депонированных сумм представляет собой список работников организации, не получивших зарплату вовремя, с указанием причитающихся им денежных сумм.

Естественно, при использовании компьютерной бухгалтерской программы предполагается, что кассовые документы, в том числе платежные ведомости, будут распечатываться с помощью компьютера.

Примеры кассовых операций

Рассмотрим на конкретных примерах порядок регистрации кассовых операций в кассе и бухгалтерии организации.

Но начнем с отражения кассовых операций в бухгалтерии организации после их регистрации кассиром в кассовой книге.

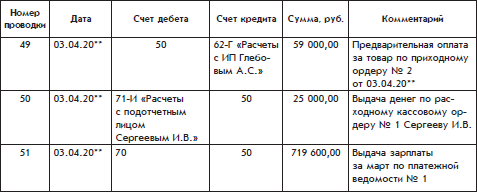

В нижней части последней страницы заполняется следующий фрагмент:

Фрагмент страницы журнала проводок по операциям, соответствующим рассмотренным выше кассовым документам, представлен ниже:

Представленный фрагмент содержит проводки, соответствующие кассовым операциям ООО «Белая ромашка» за конкретный день. В этот день произошли хозяйственные события, которые уже рассматривались: касса организации получила денежную сумму от предпринимателя Глебова, выдала другую сумму работнику организации Сергееву, выдала основную часть зарплаты работникам организации.

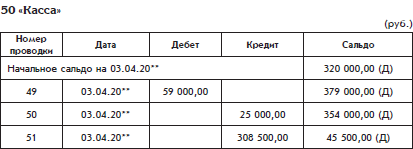

Фрагмент страницы Главной книги по счету 50 «Касса» с записями движения средств по счету в течение той же даты на основании записей журнала проводок будет выглядеть следующим образом:

Источником информации для бухгалтерии, на основании которой делаются все эти записи, может быть только кассовая книга. Кассовые документы, хотя и оформляются в бухгалтерии, означают, что хозяйственные события только планируются, но могут и не произойти.

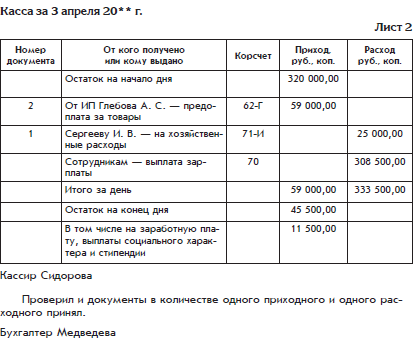

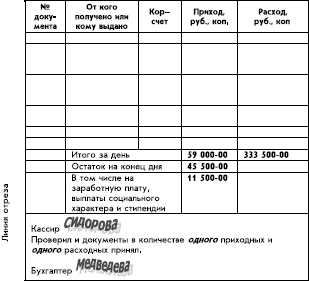

Кассовая книга выглядит проще, если она ведется с помощью компьютера. При этом она распечатывается в виде отдельных вкладных листов. Ниже представлен вкладной лист кассовой книги с записями тех же хозяйственных событий:

В кассовой книге зафиксированы три кассовые операции, но кассир сдал в бухгалтерию только два исполненных кассовых документа – один приходный и один расходный. Эта нестыковка связана с тем, что выдача зарплаты по четвертому документу – платежной ведомости еще не закончена. Платежная ведомость будет сдана в бухгалтерию только после завершения процедуры выдачи зарплаты.

Вкладной лист содержит все предусмотренные реквизиты листа кассовой книги. Как уже упоминалось, одновременно с вкладным листом распечатывается его копия – отчет кассира.

Ниже представлен внешний вид лицевой стороны листа кассовой книги при рукописном способе ее ведения. Оборотная сторона листа кассовой книги выглядит так же. Перед заполнением лист следует согнуть и подложить копирку так, чтобы одновременно заполнялись лицевая и оборотная стороны:

Ответственность кассира и организации

Кассир обязательно является материально ответственным лицом. При поступлении на работу с кассиром заключается договор о полной материальной ответственности.

Кассир обязан иметь личную печать. Все наличные деньги должны храниться в помещении кассы в несгораемых металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, причем эти ключи запрещается оставлять в условленных местах, передавать посторонним лицам, изготавливать их неучтенные дубликаты.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия кассы с пересчетом денежной наличности. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Организация со своей стороны должна создать кассиру необходимые условия для выполнения его обязанностей, связанных с высокой материальной ответственностью.

Требования к помещению кассы

Помещение кассы должно быть специально оборудовано для обеспечения сохранности денежных средств. Требования к выбору помещения кассы, к его укрепленности и оборудованию заключаются, в частности, в следующем. Касса должна иметь изолированное помещение, оборудованное специальным окошком для выдачи денег, и две двери: внешнюю, открывающуюся наружу, и внутреннюю, в виде стальной решетки, открывающейся внутрь; на наружные окна кассы следует установить решетки. Все стены помещения кассы должны быть довольно толстыми. В помещении необходимо установить сигнализацию.

Денежные операции в розничной торговле

Предприятия розничной торговли регистрируют кассовые операции с использованием контрольно-кассовых машин (ККМ), или кассовых аппаратов.

Контрольно-кассовые машины

ККМ предназначена для ускорения процесса приема денег от покупателя. Каждая ККМ имеет клавиатуру, с помощью которой можно набирать цифры, символы и специальные команды.

Работнику организации достаточно набрать на клавиатуре ККМ причитающуюся денежную сумму и выбрать соответствующую команду, чтобы ККМ распечатала кассовый чек (или, как говорят торговые работники, пробила чек).

Кассовый чек – это отрезок бумажной ленты с нанесенным на него текстом, сформированным кассовым аппаратом. Этот текст должен содержать денежную сумму, название организации, дату формирования чека, а также другую информацию, важную для покупателя.

С точки зрения бухгалтерии кассовый чек – это документ, который можно приравнять к приходному кассовому ордеру. Кассовый чек является подтверждением хозяйственной операции получения наличных денег от покупателя.

Использование ККМ ускоряет процесс приема денег от покупателя, а для инспекции ФНС России – это дополнительный инструмент контроля за количеством наличных денег, которые организация получает от покупателей. ККМ содержат внутреннюю память, где фиксируются все факты формирования кассовых чеков. Информация из этой памяти недоступна для изменения, но доступна для просмотра. В частности, используя специальные команды, можно вывести из ККМ отчет об общей сумме чеков, пробитых за день. Этот отчет представляет собой отрезок бумажной ленты с нанесенным на нее текстом. Кроме того, можно вывести информацию об общей сумме чеков, пробитых за весь период эксплуатации ККМ.

Благодаря этим свойствам любой контролирующий орган может получить информацию об общей сумме чеков.

Каждая используемая ККМ подлежит регистрации в инспекции ФНС России, которая разрешает организациям использовать только определенные модели ККМ.

С ККМ работает работник организации – кассир-операционист. В конце рабочего дня он сдает остаток денежных средств старшему кассиру организации или работнику коммерческого банка – инкассатору.

На каждую ККМ должна заводиться книга кассира-операциониста – упрощенный аналог кассовой книги.

Инкассация наличной выручки

Коммерческий банк, как правило, предоставляет организациям услуги по инкассации наличной выручки.

Услуги инкассации предоставляются за дополнительную плату. Инкассацию выручки выполняют специальные сотрудники банка – инкассаторы. Каждый вечер инкассаторы банка, обеспеченные охраной и специально оборудованным автомобилем, объезжают места расположения кассовых аппаратов организации и принимают у кассиров-операционистов накопившиеся у них наличные деньги.

Для сдачи денег инкассатору кассир-операционист должен их специально сложить и заполнить расходный кассовый ордер. После приема денег инкассатор расписывается в расходном кассовом ордере.

Вечером того же дня или на следующее утро деньги, принятые инкассаторами, зачисляются на расчетный счет организации в коммерческом банке. При этом коммерческий банк удержит небольшую часть этих денег в качестве оплаты услуг по инкассации. Инкассация не только ускоряет прохождение денег, полученных от покупателей, до расчетного счета организации, но и позволяет исключить многие риски.

Если деньги, принятые инкассаторами, зачисляются на расчетный счет на следующий день, то такая ситуация отражается в бухгалтерском учете двумя проводками с использованием счета 57 «Переводы в пути».

Выводы

1. Прием наличных денег в кассу производится по приходным кассовым ордерам, а выдача – по расходным кассовым ордерам.

2. Кассир регистрирует каждую кассовую операцию – выдачу или получение денег в кассовой книге сразу же после выполнения операции. Правильность ведения кассовой книги ежедневно проверяется бухгалтерией.

3. Кассир организации обязательно является материально ответственным лицом.

4. Организация имеет право принимать наличные деньги за проданные товары или оказанные услуги только с использованием контрольно-кассовой машины (ККМ), зарегистрированной в инспекции ФНС России.