Бухгалтерское обобщение, система счетов и двойная запись

- Понятие, построение и содержание бухгалтерского баланса

- Изменения в балансе под влиянием хозяйственных операций

- Счета бухгалтерского учета, их строение и назначение

- Двойная запись операций на счетах, ее сущность И значение

- Синтетические и аналитические счета

- Составление бухгалтерского баланса. Оборотные активы

- Классификация счетов бухгалтерского учета

- Способы исправления ошибок

Понятие, построение и содержание бухгалтерского баланса

Для руководства хозяйственной деятельностью организации необходимо иметь информацию о хозяйственньк средствах, которыми распоряжается организация, а также об их составе, размещении, источниках средств и их целевом назначении. Необходима экономическая группировка средств. Эти сведения отражаются в бухгалтерском балансе.

Основой построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества) — по их функциональной роли в процессе производственно-хозяйственной и финансовой деятельности и источникам формирования.

Информация о двойственной группировке объектов бухгалтерского учета получает в балансе упорядоченное отражение в обобщенном виде в денежном измерителе.

Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество организации рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой ее части показывается имущество по составу и размещению — актив баланса. В правой части отражаются источники формирования этого имущества — пассив баланса, т.е.

Таким образом всегда соблюдается равенство сумм левой и правой сторон баланса.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Балансовые статьи объединяются в группы, а группы — в разделы исходя из их экономического содержания.

Различают баланс-брутто и баланс-нетто. В настоящее время используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетто.

Бухгалтерский баланс-нетто предусматривает два раздела в активе и три раздела в пассиве. В активе первый раздел называется «Внеоборотные активы», второй раздел — «Оборотные активы». Пассив состоит из трех разделов: «Собственный капитал», «Долгосрочные обязательства», «Краткосрочные обязательства».

Итоги по активу и пассиву баланса называются валютой баланса.

Показатели баланса в денежной оценке подразделяются на начало года и на конец отчетного периода. Фактически в нем фиксируется стоимость остатков имущества, материалов, задолженности, сформированный капитал, фонды, займы, кредиты и прочие долги. Отсюда и потребность деления его на две части: активную и пассивную.

Баланс фиксирует общее состояние средств на определенную дату, поэтому при помощи его невозможно контролировать движение отдельных видов этих средств, их источников. Для систематического наблюдения за каждым видом средств, хозяйственных процессов, источников средств в текущем учете применяют систему счетов бухгалтерского учета.

Пример баланса приведен в табл. 4.1.

Таблица 4.1

| АКТИВ | ||

|---|---|---|

| № п/п | Наименование разделов и статей | Сумма, тыс. руб. |

| Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| 1 | Основные средства | 2000 |

| 2 | Незавершенное строительство | - |

| 3 | Долгосрочные финансовые вложения | |

| ИТОГО ПО РАЗДЕЛУ | 2000 | |

| Раздел II. ОБОРОТНЫЕ АКТИВЫ | ||

| 1 | Сырье и материалы | 2000 |

| 2 | Незавершенное производство | 2000 |

| 3 | Готовая продукция, товары | 1000 |

| 4 | Задолженность покупателей | 4500 |

| 5 | Задолженность прочих дебиторов | - |

| 6 | Касса | 100 |

| 7 | Расчетный счет | 1000 |

| ИТОГО ПО РАЗДЕЛУ | 10600 | |

| БАЛАНС | 12600 | |

| ПАССИВ | ||

| № п/п | Наименование разделов и статей | Сумма, тыс. руб. |

| Раздел III. СОБСТВЕННЫЙ КАПИТАЛ | ||

| 1 | Уставный капитал | 3800 |

| 2 | Добавочный капитал | 1000 |

| 3 | Нераспределенная прибыль | 2000 |

| ИТОГО ПО РАЗДЕЛУ | 6800 | |

| Раздел IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 1 | Кредиты | - |

| 2 | Займы | - |

| ИТОГО ПО РАЗДЕЛУ | - | |

| Раздел V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 1 | Кредиты и займы | 500 |

| 2 | Задолженность поставщикам | 2000 |

| 3 | Задолженность прочим кредиторам | - |

| 4 | Задолженность персоналу предприятия | 1500 |

| 5 | Задолженность государственным социальным фондам | 600 |

| 6 | Задолженность перед бюджетом | 1200 |

| ИТОГО ПО РАЗДЕЛУ | 5800 | |

| БАЛАНС | 12600 | |

Изменения в балансе под влиянием хозяйственных операций

В процессе хозяйственной деятельности совершается множество операций, которые вызывают изменения хозяйственных средств или их источников. Поскольку в балансе отражается состояние средств и источников, то каждая хозяйственная операция будет влиять на баланс, изменять статьи актива или пассива.

Все изменения в балансе под влиянием хозяйственных операций можно объединить в четыре группы:

Первый тип: хозяйственные операции вызывают изменения только в активе баланса, когда один вид хозяйственных средств переходит в другой. В результате итог актива баланса не меняется и равенство между активом и пассивом сохраняется.

Пример 1. В кассе по чеку получено с расчетного счета на хозяйственные расходы 20 тыс. руб. В результате этой операции изменились две активные статьи: «Касса» (увеличение на 20 тыс. руб.) и «Расчетный счет» (уменьшение на 20 тыс. руб.), но общий итог актива не изменился. Изменилась форма размещения средств, их состав — часть денежных средств с расчетного счета переместилась в кассу.

Второй тип: хозяйственные операции вызывают изменения только в пассиве баланса, когда один вид источников переходит в другой. В результате итог пассива баланса не меняется и равенство между активом и пассивом сохраняется.

Пример 2. На основании расчетной ведомости из заработной платы работников удержан подоходный налог в размере 42 тыс. руб., подлежащий передаче в бюджет. В результате этой операции изменились две пассивные статьи: «Расчеты по оплате труда» (уменьшение на 42 тыс. руб.) и «Расчеты с бюджетом» (увеличение на 42 тыс. руб.), но общий итог пассива остался без изменения. Изменились лишь источники средств.

Третий тип: хозяйственные операции вызывают изменения в активе и пассиве баланса в сторону увеличения его статей. Эти операции связаны с привлечением средств в данную организацию. В результате увеличиваются итоги актива и пассива баланса на одну и ту же сумму и равенство частей баланса не нарушается.

Пример 3. На основе счетов поставщиков и приходных ордеров со склада поступили и оприходованы малоценные предметы на сумму 67 тыс. руб. В результате этой операции изменяются две статьи: в активе баланса — «Малоценные и быстроизнашивающиеся предметы» (увеличение на 67 тыс. руб.), в пассиве — «Расчеты за товары, услуги» (увеличение на 67 тыс. руб.), так как деньги за малоценные предметы еще не оплачены. Увеличились и итоги актива и пассива на одну и ту же сумму, т.е. на 67 тыс. руб., и равенство частей баланса не нарушилось.

Четвертый тип: хозяйственные операции вызывают изменения в активе и пассиве баланса в сторону уменьшения его статей. Эти операции связаны с выбытием средств из данной организации. В результате уменьшаются итоги актива и пассива баланса на одну и ту же сумму, и равенство частей баланса не нарушается.

Пример 4. На основании платежных поручений и выписок с расчетного счета перечислено поставщикам за приобретенные материальные ценности 118 тыс. руб. В результате этой операции изменяются две статьи: в активе баланса — «Расчетный счет» (уменьшение на 118 тыс. руб.), в пассиве — «Расчеты за товары, услуги» (уменьшение на 118 тыс. руб.). Уменьшились итоги и актива, и пассива на одну и ту же сумму, т.е. на 118 тыс. руб., и равенство частей баланса не нарушилось.

Так, любая хозяйственная операция всегда отражается на двух статьях баланса, видоизменяет его, но никогда не нарушает равенства между активом и пассивом.

Счета бухгалтерского учета, ихстроение и назначение

Бухгалтерский баланс составляется один раз в месяц (на 1-е число месяца). В течение месяца в организации совершается большое количество хозяйственных операций, которые невозможно отражать в балансе.

Поэтому текущий учет движения хозяйственных средств и их источников ведется на специальных бухгалтерских счетах.

Счета бухгалтерского учета — это способ экономической группировки, текущего отражения и оперативного контроля за хозяйственными средствами, источниками их формирования и хозяйственными операциями. Графически счета представляют собой таблицы, в которых производятся учетные записи.

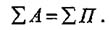

Увеличение или уменьшение средств и их источников отражаются на счетах раздельно. Поэтому счет делится на две части: левую и правую. Одна из них — левая — называется «дебет», а правая — «кредит», (рис. 4.1). Для каждого объекта учета, в частности, для каждого вида средств и их источников, открываются отдельные счета.

Движение хозяйственных средств показывается в учете в виде увеличения (+) или уменьшения (—).

Рис. 4.1. Схема бухгалтерского счета

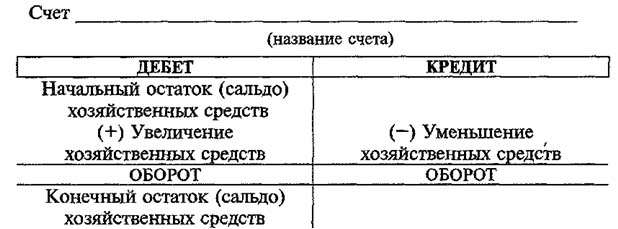

Все счета, согласно экономической группировке, делятся на две группы: активные и пассивные. Активные счета предназначены для отражения состояния и движения хозяйственных средств (рис. 4.2). Активными счета называются потому, что хозяйственные средства показываются в активе баланса. Счета, предназначенные для отражения состояния и движения источников хозяйственных средств, называются пассивными, так как в балансе источники показываются в пассиве баланса.

Деление счетов на активные и пассивные отражает органическую связь счетов с балансом.

В активных счетах на дебетовой стороне записывается остаток средств на начало месяца, операции, вызывающие увеличение средств, и остаток на конец месяца. На кредитовой стороне записываются операции, вызывающие уменьшение хозяйственных средств. При открытии счета прежде всего записывают первоначальное сальдо (т.е. остаток), а затем изменение средств (источников) , после чего определяется конечное сальдо.

В активных счетах сальдо всегда дебетовое. Увеличение средств в активных счетах показывается по дебету, а уменьшение — по кредиту. Итоги записей сумм операций за месяц по дебету и кредиту счета носят название оборота. Для определения конечного сальдо (остатков) к начальному сальдо присоединяют оборот, отражающий увеличение средств (источников), а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым.

Порядок открытия активных и пассивных счетов и записей в них можно представить следующим образом (рис. 4.2).

Рис. 4.2. Схема активного счета

К активным относятся, например, счета: «Основные средства», «Материалы», «Касса» и т.д. Можно отметить, что наименование активных счетов часто совпадает с названием статей актива баланса.

В пассивных счетах на кредитовой стороне записывается остаток источников на начало месяца, операции, вызывающие увеличение источников хозяйственных средств, и остаток на конец месяца, и по дебетовой стороне записываются операции, вызывающие уменьшение источников. В пассивных счетах сальдо кредитовое (рис. 4.3).

Рис. 4.3. Схема пассивного счета

К пассивным счетам относятся, например, счета «Расчеты с поставщиками и подрядчиками», «Уставный капитал». Конечный остаток определяется по каждому счету в конце месяца. В активных счетах он определяется по формуле:

ОСТкон = ОСТнач + ОБд-т - ОБк-т;

в пассивных:

ОСТкон = ОСТнач + ОБк-т - ОБд-т;

где ОСТкон — остаток конечный;

ОСТнач — остаток начальный;

ОБд-т — оборот по дебету счета;

ОБк-т — оборот по кредиту счета.

Но бывают также и активно-пассивные счета, которые имеют признаки как активных, так и пассивных счетов. В таких счетах остаток может быть и дебетовым, и кредитовым или одновременно дебетовым и кредитовым (развернутое сальдо).

Например, по счету «Расчеты с разными дебиторами и кредиторами» дебетовое сальдо показывает сумму дебиторской задолженности и отражается в активе баланса. Кредитовое сальдо по этому счету показывает сумму кредиторской задолженности и отражается в пассиве баланса.

Развернутое сальдо в активно-пассивных счетах в обычном порядке определить невозможно, для этого необходимы данные аналитического учета. Аналитический учет дает информацию о состоянии расчетов с каждым дебитором (например, с покупателем) и с каждым кредитором (например, поставщиком организации в долг материалов), т.е. выводится сальдо по каждому покупателю и поставщику отдельно, а затем подсчитывается общая сумма дебиторской и кредиторской задолженности.

Активно-пассивные счета относят к группе сложных счетов, требующих детализации, расшифровки в аналитическом учете по каждому дебитору (юридическому, физическому лицу) и кредитору.

Порядок открытия активно-пассивного счета и записи в нем можно показать на примере счета «Расчеты с разными дебиторами и кредиторами» (счет 76).

| Дебет | Кредит |

|---|---|

| 1. Сальдо на начало месяца (дебиторская задолженность) | 2. Сальдо на начало месяца (кредиторская задолженность) |

| 3. Увеличение дебиторской задолженности | 4. Увеличение кредиторской задолженности |

| 5. Уменьшение кредиторской задолженности | 6. Уменьшение дебиторской задолженности |

| Конечное сальдо (1 + 3 — 6) (состояние дебиторской задолженности) | Конечное сальдо (2 + 4 — 5) (состояние кредиторской задолженности) |

Двойная запись операций на счетах, ее сущность и значение

При осуществлении хозяйственной деятельности происходят изменения в составе хозяйственных средств и их источников. Все хозяйственные операции, которые совершаются в организациях, оформляются документально.

Изменения, вызываемые хозяйственными операциями, носят двойственный характер и происходят, как правило, в двух взаимосвязанных объектах бухгалтерского учета.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета.

В каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т.е. в хронологическом порядке.

Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов. Она выражается записью хозяйственной операции по дебету одного и кредиту другого счета.

Двойная запись своей внутренней логикой помогает раскрыть принципы противоположного построения структуры активных и пассивных счетов, связывая их с двусторонним построением баланса, где слева (у счетов — дебет) отражаются остатки хозяйственных средств, а справа (на счетах — кредит) отражаются остатки источников средств. И по этой формальной связи счетов с балансом остатки средств заносятся на левую (как в балансе), т.е. дебетовую, сторону счета, а остатки источников средств — на правую (как в балансе), т.е. кредитовую, сторону счета.

Таким образом, построение активных и пассивных счетов предопределено построением самого баланса. Двустороннее построение баланса диктует двустороннее построение счетов. Счета дополняют баланс, образуя связанную с ним двойной записью единую и цельную бухгалтерскую систему.

Функции в этой системе поделены между балансом и счетами. Баланс периодически воссоздает обобщенную картину состояния имущества организации, а счета обобщают движение (как увеличение и уменьшение) объектов бухгалтерского учета. Непосредственно с балансом счета связаны остатками средств на дебетовой стороне активных счетов и остатками источников средств на кредитовой стороне пассивных счетов. Двусторонность построения счетов, предопределенная балансом, используется для группировки изменений в виде увеличений и уменьшений, происходящих с активными и пассивными объектами бухгалтерского учета.

Двойная запись характеризуется тремя принципами:

- отражается дважды;

- отражается по дебету одного и кредиту другого счета;

- на обоих взаимосвязанных счетах отражается в одной и той же сумме.

Регистрация хозяйственных операций в учетном процессе дублируется в целях контроля и отражается первый раз как свершившийся факт, в хронологической регистрации с документальным подтверждением, а второй раз — в системной регистрации в виде разноски суммы операции по дебетуемым и кредитуемым синтетическим и аналитическим счетам.

Бухгалтерский учет благодаря двойной записи становится системным, текущим и непрерывным, в котором ни одна запись не отражается без документального подтверждения, и разнообразная совокупность имущества обобщается в едином денежном измерении. В системном, текущем и непрерывно осуществляемом бухгалтерском учете однородные, документированные факты хозяйственной деятельности обобщаются в различные экономические показатели финансовой отчетности, которые формируются на дебете и кредите бухгалтерских счетов с помощью двойной систематической записи в виде остатков и оборотов.

Запись на счетах бухгалтерского учета производят на основании документов, поэтому все принятые бухгалтерией документы подвергают бухгалтерской обработке.

Один из ее этапов — запись корреспондирующих счетов по каждой операции, отраженной в документе. Определение и запись корреспондирующих счетов на документах (т.е. составление бухгалтерских проводок) называется котировкой, а текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, — бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью).

Бухгалтерские проводки составляют на самом документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на отдельном специальном бланке (мемориальных ордерах).

Для облегчения записей каждому счету присваивается определенный номер (шифр), поэтому при составлении бухгалтерских проводок указывают не наименование счетов, а их номера (№ 50 — счет «Касса», № 51 — счет «Расчетный счет»).

Для правильного отражения в учете хозяйственных операций необходимо понять, что каждая хозяйственная операция по экономическому содержанию является двойной и всегда вызывает изменения на двух счетах, но в одной и той же сумме.

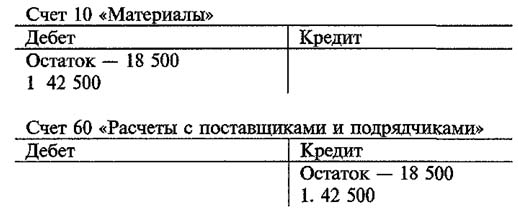

Пример 1. Произошла хозяйственная операция: от поставщика поступили на склад организации материалы на сумму 42 500 руб. В результате этой операции на складе организации остатки материалов увеличились на 42 500 руб., но одновременно у организации возникает задолженность поставщику за эти материалы также в сумме 42 500 руб. Для составления бухгалтерской записи (проводки) рассуждают следующим образом (табл. 4.2).

Таблица 4.2

| Последовательность рассуждений | Первый счет | Второй счет |

|---|---|---|

| 1. Указанная хозяйственная операция вызвала изменения в двух счетах (называем шифры и наименование этих счетов) | № 10 «Материалы» | № 60 «Расчеты с поставщиками и подрядчиками» |

| 2. К средствам или источникам относятся эти счета? | Средства | Источники средств |

| 3. Какие это счета по отношению к балансу? | Активный | Активно-пассивный |

| 4. Какие изменения (увеличение или уменьшение) вызвала данная операция в этих счетах? | Увеличение (поступили материалы) | Увеличение (возникла задолженность поставщику за материалы) |

| 5. На какой стороне каждого счета (дебете или кредите) следует отразить эти изменения? | На дебете (так как увеличение средств в активных счетах записывается на дебетовой стороне) | На кредите (так как увеличение источников в пассивных счетах записывается на кредитовой стороне) |

Правильность рассуждений можно дополнительно проверить, определив, к какому типу изменений относится операция и не нарушается ли равенство. Рассмотренная операция относится к III типу, так как произошло увеличение актива и пассива баланса (в активе увеличилась статья «Материалы», в пассиве увеличилась статья «Расчеты с поставщиками») на одну и ту же сумму — 42 500 руб. В результате итоги актива и пассива увеличились на эту же сумму, и равенство их не нарушилось. После этого выполняем бухгалтерскую запись:

Д-т счета 10 «Материалы»

К-т счета 60 «Расчеты с поставщиками и подрядчиками» 42 500.

На счетах эта запись получит следующее отражение:

Рассмотренная бухгалтерская запись является простой, так как записана по дебету одного счета и кредиту другого счета. Но на практике встречаются такие операции, когда надо дебетовать один счет, а кредитовать несколько счетов, и, наоборот, дебетовать несколько счетов, а кредитовать только один. Такие бухгалтерские записи называются сложными.

Д-т 70 «Расчеты с персоналом по оплате труда» 265 600

Пример 2. Из кассы выдано 295 600 руб., в том числе заработная плата работникам в размере 265 600 руб., под отчет работнику — 30 000 руб. Бухгалтерская проводка будет записана следующим образом:

Д-т 71 «Расчеты с подотчетными лицами» 30 000

К-т 50 «Касса» 295 600

Можно заметить, что и в этой бухгалтерской записи принцип двойной записи сохранился: сумма, записанная на дебете двух счетов, равна сумме, записанной по кредиту одно счета.

Двойная запись имеет большое контрольное и познавательное значение.

Контрольное значение ее заключается в том, что, записывая каждую операцшо в одинаковой сумме по дебету и кредиту счетов, проверяют равенство итога оборотов по дебету и кредиту всех счетов за месяц. Отсутствие этого равенства свидетельствует об ошибках в записях по счетам.

Познавательное значение двойной записи заключается в том, что по корреспонденции счетов можно определить содержание совершившейся хозяйственной операции.

Д-т 68 «Расчеты по налогам и сборам» 28 500

Разобрав бухгалтерскую запись по ранее предложенной последовательности рассуждений, устанавливаем, что счет «Расчеты по налогам и сборам» пассивный и по дебету записывается уменьшение источников, а счет «Расчетный счет» активный и по кредиту записывается также уменьшение (IV тип изменений в балансе). Содержание отраженной хозяйственной операции можно сформулировать так: с расчетного счета перечислена задолженность по платежам в бюджет в размере 28 500 руб.Пример 3. Составлена бухгалтерская запись -

К-т 51 «Расчетный счет»

С помощью познавательного значения двойной записи осуществляется качественный контроль за экономическим содержанием хозяйственных операций организации.

Синтетические и аналитические счета

В предыдущих вопросах рассматривали счета по отношению к балансу и подразделяли их на активные и пассивные. Но счета объединяются в группы в зависимости от объема отражаемой на них операции и обобщения учетных данных. По этому признаку счета бухгалтерского учета делятся на синтетические и аналитические.

Синтетическими называют счета, на которых учет ведется в обобщенном виде и только в денежном выражении. Например, счет «Расчеты с персоналом по оплате труда» показывает общую сумму задолженности всем работникам организации по оплате труда. Учет, который ведется на синтетических счетах, называется синтетическим. Особенностями синтетических счетов является то, что они имеют прямую связь с балансом, записи на этих счетах делаются кратко.

Для оперативного руководства хозяйственной деятельностью, а также контроля за сохранностью собственности обобщающих данных, получаемых с помощью синтетического учета, недостаточно.

Например, кроме данных об общей сумме основных средств необходимо иметь сведения о конкретных видах основных средств (здания, оборудование, машины и т.п.)- Помимо данных об общей сумме задолженности перед рабочими и служащими, нужны сведения о задолженности каждому работнику в отдельности. Для получения детальных, подробных, расчлененных (аналитических) данных об объектах бухгалтерского учета применяют аналитические счета.

Счета, на которых отражаются детальные данные по каждому отдельному виду хозяйственных средств, их источников и процессов, называются аналитическими. Учет, осуществляемый на аналитических счетах, называется аналитическим.

Аналитические счета открывают в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду хозяйственных средств, их источников и процессов.

Между счетами синтетического и аналитического учета существует тесная взаимосвязь, которая заключается в следующем:

- сумма остатков (сальдо) по аналитическим счетам равна остатку (сальдо) по синтетическому счету, к которому они открыты;

- сумма оборотов по дебету аналитических счетов равна обороту по дебету синтетического счета, к которому они открыты, аналогично по кредиту;

- если синтетический счет активный, то его аналитические счета также активные, аналогично и по пассивным счетам.

Каждая хозяйственная операция, записанная по дебету или кредиту синтетического счета, отражается в той же сумме соответственно по дебету или кредиту нескольких аналитических счетов, открытых в дополнение своего синтетического счета.

Не все синтетические счета требуют ведения аналитического учета. Счета, не требующие такого ведения, называются простыми («Касса», «Расчетный счет» и др.), счета, которые требуют ведения аналитического учета, — сложными («Расчеты с подотчетными лицами», «Основные средства» и др.).

Некоторые сложные синтетические счета непосредственно связаны с аналитическими счетами, без каких-либо промежуточных групп. Например, в дополнение синтетического счета «Расчеты с подотчетными лицами» открывают аналитические счета на каждое подотчетное лицо. Так же обстоит дело и со счетом «Расчеты по оплате труда» и др.

Однако такое простое построение аналитического учета не всегда обеспечивает получение необходимых показателей. Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. Субсчет — промежуточное учетное звено между синтетическими и аналитическими счетами. Каждый субсчет объединяет несколько аналитических счетов, но сами они, в свою очередь, объединяются одним синтетическим счетом. Иногда субсчета называют счетами второго порядка, в то время как синтетические счета называются счетами первого порядка.

Связь между синтетическим счетом, его субсчетами и аналитическими счетами можно проследить на примере счета 10 «Материалы». В дополнение к этому синтетическому счету открывают субсчета:

- «Сырье и материалы»;

- «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- «Топливо»;

- «Тара и тарные материалы»;

- «Запасные части»;

- «Прочие материалы»;

- «Материалы, переданные в переработку на сторону»;

- «Строительные материалы».

В свою очередь, в дополнение к каждому субсчету открывают аналитические счета на каждый конкретный вид материалов (пиломатериалы, гвозди и т.п.).

Составление бухгалтерского баланса. Оборотные ведомости

Возможна следующая, упрощенная, процедура составления бухгалтерского баланса. Обрабатываются данные каждого счета. Цель обработки — подсчитать обороты по дебету и кредиту счетов и вывести конечные сальдо (остатки). Принято в таблице счета помещать дебетовый и кредитовый обороты под чертой друг против друга на одной линии (строке). При отсутствии записей место для суммы оборота прочеркивается. В Журнале регистрации хозяйственных операций ведется хронологическая запись (табл. 4.4), а в таблицах по счетам — систематическая (табл. 4.5).

Если подсчитать общую сумму оборотов по дебету всех счетов и общую сумму оборотов по кредиту всех счетов, то они между собой будут равны. После этого составляется конечный баланс. Простейший способ составления баланса заключается в следующем. Просматривая записи по счетам, вписывают в таблицу нового баланса наименования счетов и новые остатки (конечные сальдо).

Таблица 4.4

| № операции | Дата | Содержание операции | Наименование документа | Сумма, тыс. руб. | Корреспондирующие счета | |

|---|---|---|---|---|---|---|

| дебет | кредит | |||||

| 1 | 1 | Начислена заработная плата рабочим и служащим за вторую половину декабря 2001 г | Ведомость на заработную плату № 24 | 500 | 20 | 70 |

| 2 | 2 | Выплачена из кассы заработная плата рабочим и служащим по ведомости № 24 | Расходный кассовый ордер № 45 | 500 | 70 | 50 |

| 3 | 8 | Отпущен материал в производство со склада | Требование № 80 | 1500 | 20 | 10 |

| 4 | 14 | Начислена заработная плата рабочим и служащим за первую половину января | Ведомость на заработную плату № 1 | 600 | 20 | 51 |

| 5 | 16 | Получено в кассу с расчетного счета наличными | Приходный кассовый ордер № 12 | 600 | 50 | 50 |

| 6 | 16 | Выплачена из кассы заработная плата рабочим и служащим согласно ведомости № 1 | Расходный ордер № 10 | 600 | 70 | 50 |

| 7 | 28 | Из производства на склад поступило готовых изделий | Накладная № 3 | 2000 | 43 | 20 |

Таблица 4.5

| Дебет | Кредит | ||

|---|---|---|---|

| Счет «Основные средства» | |||

| Остаток на 01.02 | 50 000 | ||

| Оборот | — | Оборот | — |

| Остаток на 01.03 | 50 000 | ||

| Счет «Материалы» | |||

| Остаток на 01 02 | 3500 | 3) 1500 | |

| Оборот | — | Оборот | 1500 |

| Остаток на 01.03 | 2000 | ||

| Счет «Основное производство» | |||

| Остаток на 01.02 | 1500 | 7) 2000 | |

| 1) 500 | |||

| 2) 1500 | |||

| 4) 600 | |||

| Оборот | 2600 | Оборот | 2000 |

| Остаток на 01.03 | 2100 | ||

| Счет «Касса» | |||

| Остаток на 01.02 | 500 | 2)500 | |

| 5)600 | 6)600 | ||

| Оборот | 600 | Оборот | 1100 |

| Остаток на 01.03 | - | ||

| Счет «Расчеты с персоналом по оплате труда» | |||

| 2)500 | Остаток на 01.02 | 50 000 | |

| 6)600 | 1)500 | ||

| 4)600 | |||

| Оборот | 1100 | Оборот | 1100 |

| Остаток на 01.03 | — | ||

| Счет «Уставный капитал» | |||

| Остаток на 01.02 | 58 000 | ||

| Оборот | - | Оборот | — |

| Остаток на 01.03 | 58 000 | ||

| Счет «Нераспределенная прибыль» | |||

| Остаток на 01.02 | 2000 | ||

| Оборот | - | Оборот | — |

| Остаток на 01.03 | 2000 | ||

| Счет «Готовая продукция» | |||

| Остаток на 01.02 | 2500 | ||

| 7) 2000 | |||

| Оборот | 2000 | Оборот | — |

| Остаток на 01.03 | 4500 | ||

| Счет «Расчетный счет» | |||

| Остаток на 01.02 | 2000 | 5)600 | |

| Оборот | — | Оборот | 600 |

| Остаток на 01.03 | 1400 | ||

Счета с дебетовым остатком помещают в активе, а с кредитовым — в пассиве. Счета, в которых нет конечных сальдо, в балансе отсутствуют. Таким образом, помещенные в балансе наименования счетов будут статьями баланса, а остатки — суммами этих статей. В табл. 4.6 показан баланс на 1 марта 2004 г.

Таблица 4.6

| Актив | Пассив | ||

|---|---|---|---|

| Основные средства | 50000 | Уставный капитал | 58000 |

| Материалы | 2000 | Нераспределенная прибыль | 2000 |

| Основное производство | 2100 | ||

| Готовая продукция | 4500 | ||

| Расчетный счет | 1400 | ||

| Итого: | 60000 | Итого: | 60000 |

Однако этот способ не охватывает данных аналитических счетов и ограничивается обобщением одних остатков по их синтетическим счетам, не затрагивая дебетовых и кредитовых оборотов. Этих недостатков лишена сводка данных текущего учета при помощи оборотных ведомостей.

Оборотная ведомость — это сводка оборотов и остатков счетов за определенный период. Оборотные ведомости ведутся раздельно по синтетическим и аналитическим счетам.

В табл. 4.7 представлен фрагмент оборотной ведомости по синтетическим счетам.

Данные для оборотных ведомостей берутся из бухгалтерских счетов, в которых рассчитывают обороты и выводят новые остатки. После этого последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Затем следует проверить правильность подсчитанных конечных сальдо по дебету и кредиту. С этой целью к начальному дебетовому сальдо активных счетов прибавляют дебетовый оборот и вычитают кредитовый оборот, а в пассивных счетах к начальному кредитовому сальдо добавляют кредитовый оборот и вычитают дебетовый оборот. Если полученный остаток не сходится с перенесенным со счета, значит, в счете допущена ошибка при выведении остатка.

Таблица 4.7

| № п/п | Наименование счета | Остаток на 1.01 | Оборот за месяц | Остаток на 1.02 | |||

|---|---|---|---|---|---|---|---|

| Д-т | К-т | Д-т | К-т | Д-т | К-т | ||

| 1 | Основные средства | 50000 | — | — | 50000 | — | |

| 2 | Материалы | 20000 | — | 20000 | — | 40000 | — |

| 3 | Касса | 1000 | — | 10000 | 10000 | 1000 | |

| 4 | Расчетный счет | 29000 | — | — | 10000 | 19000 | — |

| 5 | Уставный капитал | — | 60000 | — | — | — | 60000 |

| 6 | Краткосрочные кредиты банка | — | 20000 | — | 5000 | — | 25000 |

| 7 | Расчеты с поставщиками | — | 10000 | 50000 | 20000 | — | 25000 |

| 8 | Расчеты по оплате труда | 10000 | 10000 | — | — | ||

| Итого: | 100000 | 100000 | 45000 | 45000 | 110000 | 110 000 | |

Следующим этапом является подсчет общих итогов — начальных сальдо, оборотов и конечных сальдо. Результаты расчетов фиксируются внизу под чертой.

Оборотная ведомость по синтетическим счетам должна отвечать следующим требованиям:

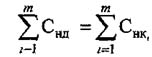

1) общий итог начальных сальдо дебета всех счетов должен быть равен итогу начальных сальдо кредита всех счетов, т.е.

где Сндi — начальное дебетовое сальдо i-го счета;

Снкi — начальное кредитовое сальдо i-го счета;

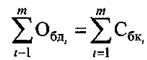

2) общий итог оборотов всех счетов за рассматриваемый период по дебету равен общему итогу оборотов всех счетов по кредиту, т.е.

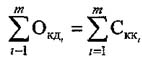

3) общий итог конечных сальдо дебета всех счетов равен общему итогу конечных сальдо кредита всех счетов, т.е.

где Скдi — конечное дебетовое сальдо i-го счета;

Сккi — конечное кредитовое сальдо i-го счета.

Если эти требования не выполняются, значит, где-то допущена ошибка.

Оборотные ведомости по аналитическим счетам составляются отдельно по каждой группе аналитических счетов, объединяемых синтетическим счетом (оборотная ведомость по счетам «Основные средства», оборотная ведомость по счетам «Материалы» и т.д.).

Оборотные ведомости по аналитическим счетам могут иметь количественно-суммовую форму (в натуральном или денежном выражении) или суммовую форму (в денежном выражении). В первом случае оборотная ведомость называется товарно-материальной, а во втором — контокоррентной. В товарно-материальной форме учет одновременно ведут в количественном и натуральном выражении, а итог подводят только в денежном выражении. Пример такой ведомости приведен в табл. 4.8.

Суммовая оборотная ведомость составляется по аналитическим счетам, которые ведутся только в денежной оценке, например, счета Расчеты с поставщиками и подрядчиками». Пример такой ведомости приведен в табл. 4.9.

Основная особенность оборотных ведомостей по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам соответственно равны оборотам и остаткам объединяющего их счета в оборотных ведомостях по синтетическим счетам. Существует следующее правило составления оборотных ведомостей:

- в бланк оборотной ведомости переносится из бухгалтерского счета наименование счета, дебетовое или кредитовое начальное сальдо, дебетовый и кредитовый обороты и дебетовое или кредитовое конечное сальдо;

- подсчитываются итоги по всем колонкам оборотной ведомости;

- сверяются полученные итоги.

Если оборотные ведомости составлены правильно, то при сверке в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных сальдо должны равняться итогу начального баланса, а итоги оборотов — итогам по журналу регистрации хозяйственных операций. В оборотной ведомости по аналитическим счетам итоги начальных сальдо, оборотов и конечных сальдо должны быть равны начальному сальдо, оборотам и конечному сальдо соответствующего синтетического счета.

В приведенном выше примере конечный баланс (см. табл. 4.6) выводился непосредственно из записей по счетам (см. табл. 4.7). На практике же баланс составляется на основании оборотной ведомости по синтетическим счетам, в которых конечные сальдо, по сути, представляют собой конечный баланс.

Таким образом, чтобы составить конечный баланс на основе оборотной ведомости, необходимо перенести из нее в таблицу баланса наименования и конечные остатки счетов: дебетовые — в актив, а кредитовые — в пассив.

В рассматриваемом выше материале изложены лишь основные понятия о построении бухгалтерского учета и приведена лишь общая схема этого построения, чтобы уяснить основные принципы построения бухгалтерского учета в организации. На практике его построение в зависимости от применяемой формы учета и степени механизации осуществляется по-разному.

Таблица 4.8

| Наименование материала | Единица измерения | Цена, тыс. руб. | Остаток на 1.03 | Обороты за март | Остаток на 1.04 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| кол-во | сумма, тыс. руб. | Дебет | Кредит | кол-во | сумма, тыс. руб. | |||||

| кол-во | сумма | кол-во | сумма | |||||||

| 1. Брус сосновый | мЗ | 10 | 45 | 450 | 175 | 1750 | 110 | 1100 | 110 | 1100 |

| 2. Клей столярный | кг | 0,5 | 100 | 50 | 500 | 250 | 200 | 100 | 400 | 200 |

| Итого: | 500 | 2000 | 1200 | 1300 | ||||||

Таблица 4.9

| Наименование организации | Остаток на 1.05 | Оборот за май | Остаток на 1.06 | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 1. Мукомольный завод | 450 | 1400 | 1750 | 800 | ||

| 2. Автомобильный завод | 50 | 200 | 250 | 100 | ||

| Итого: | 500 | 1600 | 2000 | 900 | ||

Классификация счетов бухгалтерского учета

Бухгалтерские счета могут быть сгруппированы в пять групп:

- группа — основные счета;

- группа — регулирующие счета;

- группа — операционные счета;

- группа — финансово-результативные счета;

- группа — забалансовые счета.

Основные счета подразделяются на инвентарные, фондовые, счета расчетов.

Регулирующие счета делятся на дополнительные, контрарные (контрактивные) и контрарно-дополнительные.

Операционные счета включают в себя собирательно-распределительные, бюджетно-распределительные, калькуляционные.

Финансово-результативные счета делятся на две подгруппы: сопоставляющие и прибыли, убытки.

На основных счетах накапливается информация, характеризующая движение имущества и капитала организации и состояние расчетов с его дебиторами и кредиторами.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах. Они являются дополнением основных счетов и с их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения расходов, возникающих при выполнение хозяйственных операций, процессов заготовления, производства и реализации продукции, товаров, (работ, услуг).

Финансово-результативные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов организации и выявления прибыли или убытка.

Как уже было сказано, основные счета делятся на инвентарные, фондовые и счета расчетов.

Счета, на которых учитываются материальные ценности и денежные средства организации, включая ценные бумаги, называются инвентарными. На аналитическом уровне эти объекты учета показаны в натуральном выражении.

На дебете инвентарных счетов отражается поступление объектов учета, а на кредите — их отпуск (расход). Остатки на этих счетах всегда должны иметь дебетовыми.

Счета, на которых учитываются источники формирования собственных средств предприятия — уставный, резервный и добавочный капиталы, нераспределенная прибыль и целевое финансирование, называются фондовыми.

По кредиту фондовых счетов отражается формирование или увеличение капитала, а по дебету — использование (уменьшение) капитала.

Остатки на фондовых счетах, отражающие величину капитала на соответствующую дату, всегда должны быть кредитовыми.

Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами организации. По правилам бухгалтерского учета и отчетности в отчетности не допускается зачет между статьями его активов и пассивов, и информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

Счета для отражения расчетов с дебиторами по своему строению противоположны счетам, на которых учитываются расчеты с кредиторами.

Регулирующие счета делятся по методу регулирования оценки объектов, отражаемых на основных счетах. Если регулирование текущей учетной оценки объектов учета до суммы их балансовой стоимости осуществляется путем прибавления суммы регулятива регулирующего счета к учетной цене объекта основного счета, то такие регулирующие счета называются дополнительными.

Дополнительные регулирующие счета делятся на активные и пассивные в зависимости от содержания регулируемого основного счета. У активного основного счета дополнительный счет будет активным с остатком по дебету. У пассивного основного счета дополнительный счет будет пассивным с остатком по кредиту.

Если регулирование текущей учетной оценки объектов учета основных счетов до суммы их балансовой стоимости осуществляется путем вычитания суммы регулятива регулирующего счета из учетной цены объекта основного счета, то такие регулирующие счета называются контрарными.

Контрарные счета по отношению к активным основным счетам называютсяконтрактивными.

Признание в балансе на конец отчетного периода (чаще всего года) более низкой (рыночной) оценки активов в виде материальных ценностей, ценных бумаг и дебиторской задолженности без изменения их текущей оценки в бухгалтерском учете страхует предприятие от необходимости признания убытков текущего года в будущем отчетном периоде, а также позволяет перейти к более низкой балансовой стоимости указанных активов на конец отчетного года. Большинство регулирующих счетов является контрактивными.

Регулирующие счета в бухгалтерском балансе не показываются.

Контрарные счета по отношению к пассивным основным счетам называются контрпассивными и остатком регулятива по дебету, т.е. они относятся к числу активных счетов.

Регулирующие счета могут быть и контрарно-дополнительными. Регулятив такого счета в зависимости от своего содержания то прибавляется (как у дополнительного активного счета) к текущей оценке объекта, то, как у контрактивного счета, вычитается из нее.

Операционные счета делятся в зависимости от их построения на три группы: собирательно-распределительные, бюджетно-распределительные и калькуляционные.

Отличительной особенностью собирательно-распределительных счетов является отсутствие на них остатка. В бухгалтерском балансе они не находят отражения. Эти счета выполняют учетную функцию контроля за соблюдением сметы по общепроизводственным или общехозяйственным расходам. Их называют также контрольно-распределительными счетами. Аккумулируют на них затраты в разрезе сметных статей по дебету. Списание расходов осуществляется с кредита этих счетов в целях их распределения по калькуляционным объектам.

Принцип соответствия доходов и расходов и их временной привязки к соответствующему отчетному периоду обеспечивается наличием в счетном плане бюджетно-распределительных счетов.

Все бюджетно-распределительные счета отражены в бухгалтерском балансе.

На калькуляционных счетах аккумулируется информация для калькуляционных расчетов фактической себестоимости заготовленных производственных запасов, произведенной продукции и т.д.

У некоторых счетов имеются признаки нескольких классификационных групп. Определять их место в классификации счетов целесообразно по основному признаку.

Для формирования показателей отчета о прибылях и убытках используют финансово-результативные счета.

Счета «Продажи», «Прочие доходы или расходы» относятся к сопоставляющим. По их кредиту отражаются доходы, а по дебету — расходы. При превышении доходов над расходами разница списывается в виде прибыли на кредит счета «Прибыли и убытки», а при превышении расходов — в виде убытка на дебет «Прибыли и убытки». Остатка на этих счетах не образуется.

Счет «Прибыли и убытки» предназначен для подведения финансовых результатов деятельности организации. Он является активно-пассивным в зависимости от содержания полученного финансового результата. По отношению к балансу счета делятся на активные, пассивные и активно-пассивные, что отмечено буквами: А — активные, П — пассивные и А—П — активно-пассивные

На забалансовых счетах формируется информация о наличии и движении ценностей, не принадлежащих организации. Речь идет о ценностях, которые могут находиться в распоряжении и пользовании организации временно (например, арендованные основные средства), принятые на ответственное хранение или в переработку. На этих счетах также учитывают условные права и обязательства.

Суммы, указанные на забалансовых счетах, не отражаются в балансе организации. С другими счетами они не корреспондируются.

Таблица 4.10

| Наименование счета | № счета * | Принадлежность кгруппе по классификации | Отношение счета к балансу |

|---|---|---|---|

| Основные средства | 1 | Инвентарный | А |

| Амортизация основных средств | 2 | Регулирующий, контрактивный | П |

| Доходные вложения в материальные ценности | 3 | Инвентарный | А |

| Нематериальные активы | 4 | Инвентарный | А |

| Амортизация нематериальных активов | 5 | Регулирующий, контрактивный | П |

| Оборудование к установке | 7 | Инвентарный | А |

| Вложения во внеоборотные активы | 8 | Калькуляционный, инвентарный | А |

| Материалы | 10 | Инвентарный | А |

| Животные на выращивании и откорме | 11 | Инвентарный | А |

| Резервы под снижение стоимости материальных ценностей | 14 | Регулирующий, контрактивный | П |

| Заготовление и приобретение материальных ценностей | 15 | Калькуляционный | А |

| Отклонение в стоимости материальных ценностей | 16 | Регулирующий, контрарно-дополнительный | А-П |

| Налог на добавленную стоимость по приобретенным ценностям | 19 | Счета расчетов | А |

| Основное производство | 20 | Калькуляционный, инвентарный | А |

| Полуфабрикаты собственного производства | 21 | Инвентарный | А |

| Вспомогательные производства | 23 | Калькуляционный, инвентарный | А |

| Общепроизводственные расходы | 25 | Собирательно-распределительный | А |

| Общехозяйственные расходы | 26 | Собирательно-распределительный | А |

| Брак в производстве | 28 | Калькуляционный, собирательно-распределительный | А |

| Обслуживающие производства и хозяйства | 29 | Калькуляционный | А |

| Выпуск продукции (работ, услуг) | 40 | Регулирующий | А |

| Товары | 41 | Инвентарный | А |

| Торговая наценка | 42 | Регулирующий, контрактивный | П |

| Готовая продукция | 43 | Инвентарный | А |

| Расходы на продажу | 44 | Калькуляционный, собирательно-распределительный | А |

| Товары отгруженные | 45 | Счета расчетов | А |

| Выполненные этапы по незавершенным работам | 46 | Инвентарный | А |

| Касса | 50 | Инвентарный | А |

| Расчетные счета | 51 | Инвентарный | А |

| Валютные счета | 52 | Инвентарный | А |

| Специальные счета в банках | 55 | Инвентарный | А |

| Переводы в пути | 57 | Инвентарный | А |

| Финансовые вложения | 58 | Инвентарный | А |

| Резервы под обесценение вложений в ценные бумаги | 59 | Регулирующий, конграктивный | П |

| Расчеты с поставщиками и подрядчиками | 60 | Счета расчетов | А-П |

| Расчеты с покупателями и заказчиками | 62 | Счета расчетов | А-П |

| Резервы по сомнительным долгам | 63 | Регулирующий, контрактивный | П |

| Расчеты по краткосрочным кредитам и займам | 66 | Счета расчетов | П |

| Расчеты по долгосрочным кредитам и займам | 67 | Счета расчетов | П |

| Расчеты по налогам и сборам | 68 | Счета расчетов | П |

| Расчеты по социальному страхованию и обеспечению | 69 | Счета расчетов | П |

| Расчеты с персоналом по оплате труда | 70 | Счета расчетов | П |

| Расчеты с подотчетными лицами | 71 | Счета расчетов | А-П |

| Расчеты с персоналом по прочим операциям | 73 | Счета расчетов | А-П |

| Расчеты с учредителями | 75 | Счета расчетов | А-П |

| Расчеты с разными дебиторами и кредиторами | 76 | Счета расчетов | А-П |

| Внутрихозяйственные расчеты | 79 | Счета расчетов | А-П |

| Уставный капитал | 80 | Фондовый | П |

| Собственные акции (доли) | 81 | Инвентарный | А |

| Резервный капитал | 82 | Фондовый | П |

| Добавочный капитал | 83 | Фондовый | П |

| Нераспределенная прибыль (непокрытый убыток) | 84 | Фондовый | П |

| Целевое финансирование | 86 | Фондовый | П |

| Продажи | 90 | Сопоставляющий | А-П |

| Прочие доходы и расходы | 91 | Сопоставляющий | А-П |

| Недостачи и потери от порчи ценностей | 94 | Сопоставляющий | А-П |

| Резервы предстоящих расходов | 96 | Бюджетно-распределительный | П |

| Расходы будущих периодов | 97 | Бюджетно-распределительный | А |

| Доходы будущих периодов | 98 | Бюджетно-распределительный | П |

| Прибыли и убытки | 99 | Финансово-результативный | А-П |

* Наименования и номера счетов соответствуют Плану счетов бухгалтерского учета, который рассматривается в § 5 2 раздела II

Способы исправления ошибок

При выявлении фактов неправильного отражения хозяйственных операций на счетах бухгалтерского учета составляется бухгалтерская справка об исправительных записях. Порядок составления такой справки не регламентирован, обязательность ее составления не предусмотрена. Тем не менее составление такой справки целесообразно и оправданно с точки зрения требовании к полноте отражения информации о деятельности организации в бухгалтерском учете.

Внесение исправлений в кассовые и банковские документы не допускается. При обнаружении в них ошибок кассовые и банковские документы не могут приниматься к исполнению и должны быть составлены заново. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями лиц с указанием даты внесения исправлений.

Бухгалтерская справка об исправительных записях фиксирует факт неправильного отражения хозяйственных операций на счетах бухгалтерского учета и обосновывает необходимость исправительных записей, произведенных в учетных регистрах. Указанная справка в данном случае выполняет роль первичного бухгалтерского документа, на основании которого производятся записи в учетных регистрах.

Такая справка должна соответствовать требованиям, предъявляемым к первичным учетным документам, и содержать следующие реквизиты:

- наименование документа (бухгалтерская справка); дату составления;

- содержание операции (подробное описание неправильно отраженной операции, содержание неверно произведенной записи, обоснование причин неверно произведенной записи и способа ее исправления на счетах бухгалтерского учета, содержание исправительной записи);

- количественные измерители (в денежном и натуральном выражении — при исправлении записей об операциях, связанных с движением товарно-материально ценностей); наименования должностей лиц, ответственных за учет данной операции (главный бухгалтер, бухгалтер), и их личные подписи.

Исправление ошибок в учетных регистрах осуществляют корректурным способом, способом дополнительных проводок и способом «красное сторно».

Корректурный способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учтенных записей. Ошибочный текст или сумму зачеркивают тонкой линией так, чтобы можно было прочесть зачеркнутое (зачеркивается все число, если даже ошибка допущена только в одной цифре), и над зачеркнутым пишут правильный текст или сумму. Исправление ошибки оговаривается и подтверждается: в документах — подписями лиц, подписавших документ, в учетных регистрах — подписью лица, производящего исправление. Оговорка об исправлении делается на полях или в конце страницы и содержит слово «исправлено» и правильный текст или сумму.

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления такой ошибки составляют дополнительную бухгалтерскую проводку на разность между правильной и преуменьшенной суммами операции.

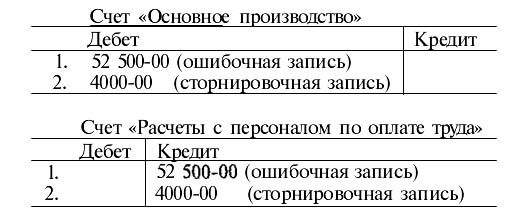

Если в учетных записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ «красное сторно»: вначале ошибочную проводку повторяют в той же корреспонденции счетов, но запись производят красными чернилами. Эту проводку записывают красными чернилами также в соответствующие учетные регистры. При подсчете итогов в учетных регистрах суммы, записанные красными чернилами, не прибавляют, а вычитают из итога. Тем самым неправильная запись аннулируется, снимается отрицательными числами. После этого составляют новую проводку с правильной корреспонденцией счетов и записывают в регистры обычными чернилами. Исправление ошибочных записей способом «красное сторно» показано в примере 1.

Пример 1. По дебету счета «Основное производство» и кредиту счета «Расчеты с персоналом по оплате труда» вместо суммы 48 500 руб. записано 52 500 руб. Исправление ошибок методом «сторно» отразится следующим образом.