Банковская система

Понятие банковской системы, ее элементы и свойства

Если в стране в достаточном количестве функционируют банки, кредитные учреждения, а также экономические организации, которые выполняют отдельные банковские операции, то обычно говорят о наличии в стране банковской системы. Однако это не совсем так, потому что любая система должна отвечать следующим требованиям:

- должна содержать все необходимые элементы в необходимых пропорциях;

- в ней должны отсутствовать лишние, ненужные элементы;

- между элементами системы должно осуществляться эффективное взаимодействие, в результате чего реализуются все необходимые функции системы, которая богаче, чем сумма функций ее отдельных элементов;

- элементы системы определяют, ограничивают и дополняют друг друга;

- как правило, система входит в другую, более широкую систему, где также взаимодействует с другими элементами и выполняет свою особую функцию.

Относительно банковской деятельности эти общие принципы означают следующее:

- В стране в достаточном количестве имеются действующие банки и иные кредитные учреждения.

- В стране нет:

- не приступивших к операциям банков;

- не предусмотренных законодательством организаций, осуществляющих банковскую деятельность;

- кредитных организаций, осуществляющих банковские операции без государственной лицензии.

- Действует механизм, выполняющий только ему присущие функциональные обязанности, установленные Центральным банком страны.

- В стране действуют самые различные экономически целесообразные виды коммерческих банков и иных кредитных учреждений.

- Банки и иные кредитные учреждения в различных формах взаимодействуют:

- с клиентурой;

- с центральным банком страны и другими органами государственной власти и управления;

- друг с другом и вспомогательными организациями.

Банковская система в качестве составной части входит в большую систему — кредитную систему страны. А кредитная система — в экономическую систему страны. Это означает, что деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В своей практической деятельности банки органично вплетены в общий механизм регулирования хозяйственной жизни, тесно взаимодействуя с бюджетной и налоговой системами, системой ценообразования, с условиями внешнеэкономической деятельности.

Действующие в стране банки могут иметь одноуровневую и двухуровневую организацию. Одноуровневый вариант действует, когда в стране нет центрального банка либо есть только один центральный банк. Безусловно, в этом случае говорить о банковской системе еще рано.

Банковская система как элемент цивилизованной рыночной экономики может быть только двухуровневой. Первый, верхний уровень — центральный банк. Второй, нижний уровень — коммерческие банки и кредитные учреждения. Необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений, которые, с одной стороны, требуют свободы предпринимательства и распоряжения частными финансовыми средствами, что обеспечивается элементами нижнего уровня — коммерческими банками; а с другой стороны, необходимостью определенного государственного регулирования, что требует особого института в виде центрального банка.

Особенности построения банковских систем промышленно развитых стран

Считается, что в странах с развитой рыночной экономикой банковские системы сформировались достаточно давно. Рассмотрим более подробно опыт нескольких наиболее заметных в данном вопросе стран.

Банковская система Великобритании

Английская банковская система в начале XX века выглядела следующим образом:

- Банк Англии — центральный банк страны.

- Депозитные банки — занимались исключительно приемом денежных вкладов и выдачей краткосрочных ссуд.

- Кредитные торговые банки — не принимали вкладов и занимались только спекулятивными операциями.

- Кредитные посредники — включали вексельных и торговых маклеров.

- Клиринговые дома.

В настоящее время, по свидетельству Г. Пановой, в Великобритании выделяют следующие виды коммерческих банков:

- Депозитные банки, к которым относятся наиболее крупные банковские монополии — клиринговые банки, доминирующие в депозитно-ссудных операциях 2. Торговые банки — действуют в сфере внешней торговли и международных финансово-кредитных операций.

- Банки Содружества. В настоящее время насчитывается 7 крупных заграничных банков.

- Иностранные банки в Великобритании, которых насчитывается сейчас около 450.

- Консорциальные банки, в которых участвуют как минимум две стороны, причем ни одна из них не имеет контрольного пакета акций.

- Учетные дома, выполняющие краткосрочные операции на денежном рынке. В настоящее время их насчитывается 9.

В состав кредитных учреждений в Великобритании входят:

- страховые компании;

- ссудно-сберегательные ассоциации и взаимно-сберегательные банки;

- финансовые компании;

- кредитные, строительные кооперативы;

- пенсионные фонды;

- доверительные паевые фонды.

Особенностями английской банковской системы являются следующие моменты:

- Банк Англии кредитует коммерческие банки не прямо, а через посредников — учетные и дисконтные дома, а его управляющий еженедельно встречается с руководителями различных ассоциаций, причем не только банковских, но и торговых, и промышленных.

- В Великобритании, в отличие от банковских систем других стран, коммерческие и инвестиционные банки разделены.

- В Англии деньги в уставный капитал банка вносятся учредителями навсегда, т.е. они становятся деньгами банка.

Банковская система Швейцарии

Швейцария — страна банков, так как на каждые 1,5 тысячи жителей приходится одна банковская структура.

Швейцарская банковская система объединяет более 500 банковских организаций. Все швейцарские банки традиционно делятся на три категории:

Первая категория — три крупнейших швейцарских банка — Объединенный банк Швейцарии, Швейцарская банковская корпорация, Швейцарский кредитный банк.

Вторая категория — кантональные, местные и сберегательные банки, которые в основном работают с местными вкладчиками, специализируясь на кредитовании и обычных банковских расчетах.

Третья категория — частные банки, занимающиеся управлением инвестиционными портфелями.

В кредитную систему Швейцарии входит также большое количество финансовых компаний, которые делятся на компании:

- регламентирующие прием депозитов и обязанные отвечать всем требованиям федерального банковского законодательства;

- не принимающие депозиты, но выполняющие другие банковские операции.

Отличительной чертой швейцарской банковской системы является строгий контроль за деятельностью банков и инвестиционных компаний. Контроль за банками имеет трехступенчатую систему и осуществляется Федеральной банковской комиссией, национальным банком и Швейцарской банковской ассоциацией.

Еще одна черта, отличающая швейцарскую банковскую систему, — банковская секретность. Тайна вкладов защищена в Швейцарии положениями как гражданского, так и уголовного права.

Банковская информация может быть открыта правительственным органом только в том случае, если есть доказательства причастности клиента к уголовному преступлению. Причем необходимо отметить, что уклонение от уплаты налогов, а также нарушение валютного регулирования других стран по швейцарскому законодательству преступлениями не являются.

Банковская система Германии

Структура банковской системы Германии имеет следующий вид:

- Дойче Бундесбанк — Центральный банк;

- универсальные коммерческие банки;

- сберегательные банки;

- кооперативные центральные банки;

- кредитные кооперативы;

- специальные банки (в основном ипотечные);

- почтовые, коммунальные, сберегательные банки.

Центральным банком Германии является Дойче Бундесбанк, имеющий правление во Франкфурте-на-Майне, 9 земельных центральных банков в качестве главных управлений и почти 200 главных отделений и филиалов.

Федеральный банк полностью принадлежит Федерации и осуществляет вместе с федеральным ведомством функции надзора.

Денежную и кредитную политику Немецкого федерального банка определяет его центральный Совет.

Федеральный банк не обязан выполнять указания федерального правительства, но оказывает ему поддержку в области общей экономической политики.

Через Бундесбанк и его филиалы осуществляется основная масса безналичных денежных расчетов с использованием чеков и векселей на национальном уровне.

Важнейшая особенность немецкой банковской системы заключается в универсальном характере деятельности коммерческих банков страны.

Коммерческие банки Германии условно молено разделить на три группы:

I группа — около 350 частных банков, региональные и прочие кредитные банки, частные банки, филиалы иностранных банков (выполняют 1/3 банковских операций);

II группа — свыше 700 публично-правовых сберегательных касс и земельных банков (выполняют половину операций всех банков);

III группа — около 3000 кооперативных банков (выполняют 1/5 всех банковских операций).

Основное преимущество-германской банковской системы заключается в более высокой стабильности на основе Диверсификации и связанной с этим высокой надежностью банковских вкладов. Германские банки, действующие на универсальной основе, в состоянии предоставить своим клиентам широкий круг операций и услуг и за счет этого могут перераспределить доходы и потери от банковской деятельности.

Параллельно с универсально действующими коммерческими банками в Германии существуют ряд специализированных банков. Ипотечные банки и другие кредитные учреждения выдают ссуды под залог недвижимости, специальные банки предоставляют ссуды с рассрочкой платежа, кредитные кооперативы выдают ссуды для индивидуального жилищного строительства. Почтовый банк и так называемые промышленные банки функционируют в качестве кредитных кооперативов.

Банковская система США

В настоящее время банковская система США состоит из следующих основных элементов:

- Федеральной резервной системы;

- коммерческих банков;

- инвестиционных банков;

- сберегательных банков;

- ссудно-сберегательных ассоциаций;

- почтовых сберегательных касс;

- финансовых компаний;

- кредитных кооперативов;

- страховых компаний;

- пенсионных фондов;

- фондов социального страхования;

- обществ взаимного кредита;

- институтов страхования депозитов и т. д.

Функции центрального банка выполняет Федеральная резервная система (ФРС), основанная в 1913 году.

В ФРС входят 12 Федеральных резервных банков, являющихся центральными для округов, на территории которых они расположены. Помимо этого членами ФРС являются около 6 тысяч коммерческих банков, на долю которых приходится свыше 70 % всех депозитов. Банки — члены ФРС — это наиболее крупные частные коммерческие банки. Они являются акционерами и одновременно клиентами ФРС и получают на свой акционерный капитал 6% -й дивиденд.

В своей функции «банка банков» ФРС осуществляет всестороннее обслуживание банков — членов ФРС.

ФРС независима в финансовом отношении. Независимость ФРС выражается и в том, что Президент США не имеет права отдать ФРС какой-либо приказ или сместить ее управляющих.

- По своей структуре ФРС представляет собой довольно сложный организм. Важнейшую роль в нем играют три основных звена:

- Совет управляющих ФРС (в Вашингтоне);

- федеральные резервные банки;

- банки-члены.

Банки, которые не являются членами системы, для пополнения кассы прибегают к услугам своих корреспондентов, банков — членов ФРС.

Необходимо отметить, что в США нет единой государственной политики регулирования банковской деятельности.

С точки зрения регулирования, все американские банки можно разделить на 4 группы:

- национальные банки;

- банки штатов — члены ФРС;

- банки — не члены ФРС, входящие в Федеральную корпорацию страхования депозитов (ФКСД);

- банки — не члены ФРС, чьи вклады не застрахованы в ФКСД. Коммерческие банки США выполняют широкий спектр операций и услуг. Однако американские банки по законодательству не могут выступать владельцами ценных бумаг.

В отличие от коммерческих банков специализированные кредитные институты занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности.

Важным направлением специализации банков является инвестиционная деятельность. Классический тип инвестиционных банков характерен именно для США, где законодательство запрещает коммерческим банкам заниматься инвестиционной деятельностью. В настоящее время в США около 700 инвестиционных банков.

Разновидностью кредитно-финансовых учреждений являются финансовые компании, которые условно можно разделить на три вида:

- предоставляющие потребительский кредит;

- обслуживающие систему коммерческого кредита;

- предоставляющие мелкие ссуды индивидуальным заемщикам. Доля финансовых компаний в общей сумме активов финансово-кредитных учреждений составляет около 4% .

Особое место занимают строительные общества, которые формируют капитал из сберегательных вкладов своих членов и выдают последним ипотечный кредит.

Следующим видом специализированных кредитно-финансовых институтов являются учреждения, занимающиеся сберегательными операциями. Существует несколько их видов, основное, отличие которых заключается в формах привлечения средств, так как единственным видом их активных операций являются ипотечные операции.

Многие другие виды кредитных учреждений выполняют отдельные банковские операции, но не имеют права именовать себя банками и вынуждены конкурировать как с последними, так и между собой.

Банковская система Японии

Банковская система Японии имеет следующую структуру:

- Банк Японии (центральный банк);

- коммерческие банки;

- специализированные кредитные институты;

- финансовые компании для малого и среднего бизнеса;

- правительственные кредитные учреждения;

- почтовые сберегательные кассы.

Особую роль в банковской системе играет Банк Японии, который был учрежден в 1882 году как центральный банк страны.

Банк Японии, 55% уставного капитала которого принадлежит правительству, а 45% — частным компаниям, обладает исключительным эмиссионным правом. Он руководит банковской системой страны, включая и государственные банки, которых в Японии насчитывается 11.

Государственные функции фактически выполняет и один из крупнейших коммерческих банков Японии — Банк Токио, на который, в соответствии с японским законодательством, возложено ведение валютных операций.

Коммерческие банки в Японии выполняют широкий круг операций и услуг для своих клиентов.

Японские коммерческие банки, в отличие от американских, могут выступать владельцами части акционерного капитала корпораций и могут быть представлены в советах компаний, в которых они имеют собственность; могут выполнять трастовые операции, связанные с выпуском ценных бумаг, но не имеют права самостоятельно эмитировать или размещать ценные бумаги.

Важное место в банковской системе Японии занимают почтово-сберегательные кассы, призванные аккумулировать мелкие сбережения населения.

Структура банковской системы Российской Федерации

Современная банковская система России имеет двухуровневую структуру. Она включает в себя Банк России, который представляет собой верхний уровень банковской системы, и кредитные организации, филиалы и представительства иностранных банков — второй уровень.

В соответствии с Законом «О банках и банковской деятельности» в редакции от 3 февраля 1996 г. к кредитным организациям относятся юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании разрешения (лицензии) ЦБ РФ имеют право осуществлять банковские операции, предусмотренные законом.

В РФ выделяют два типа кредитных организаций: банки и небанковские кредитные организации.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

- открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация — это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

В состав банковской системы России включаются также филиалы и представительства иностранных банков. Иностранным банком считается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Запрет на открытие и операции иностранных банков в РФ был снят с 1 января 1996 года. На деятельность филиалов и представительств иностранных банков распространяется правовое регулирование банковской деятельности в России.

Кредитные организации могут создавать союзы и ассоциации, которым запрещено осуществлять банковские операции. Цель их деятельности — не получение прибыли, а защита интересов организаций-членов и координация их усилий по различным направлениям. В РФ крупнейшей является Ассоциация российских банков (АРБ).

Перспективы развития российской банковской системы

Несмотря на динамичное развитие российской банковской системы в 2005 г., она по прежнему уступает банковским системам других европейских стран и не соответствует запросам российской экономики: за год активы российских банков выросли с 57 млрд долл. до 340 млрд, что соответствует средним темпам роста за несколько предыдущих лет. Благодаря этому банковская система вновь увеличила свой вес в российской экономике: отношение активов к ВВП, по нашим предположениям, превысит по итогам года 45% (против 42% в начале года).

Чуть менее значительно, но тоже вполне ощутимо повысилась капитализация российских банков, которая на начало года составляла 34 млрд долл., а к концу его может достигнуть 43 млрд долл. Сохранение доли капитала на довольно высоком 12-процентном уровне оказалось возможным благодаря высокому уровню банковских доходов. Чистая прибыль банков за год может составить более 250 млрд руб., это почти в полтора раза больше показателей предыдущего года. Доходность прибыли на активы, по нашим оценкам, достигнет 3,5% , а прибыли на капитал — 26%, что вполне сопоставимо с наиболее прибыльными отраслями промышленности.

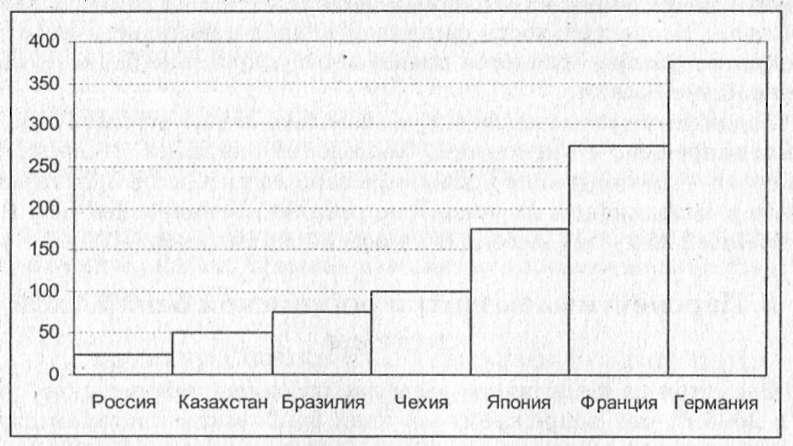

Однако проблема маломощности российской банковской системы, к сожалению, по-прежнему весьма актуальна. По своей роли в экономике банковская система России остается одной из самых слабых в Европе (рис. 1). Мы не выдерживаем сравнения даже с нашими восточноевропейскими соседями (так, по данным МВФ, на начало этого года активы банков Польши составляли 64% ВВП, Венгрии — 71%, а Чехии — 82%), не говоря уж о финансовых лидерах континента (Германия — 360% ВВП, Великобритания — 345%, Франция — 292%). И темпы роста нашей банковской системы относительно экономики вовсе не являются рекордными: если Россия в 2000 - 2004 гг. увеличила отношение банковских активов к ВВП с 32 до 4 2 % , то, например, Казахстан — с 18 до 50%.

Рис. 1. Объем активов банков по отношению к ВВП на начало 2005 г.

Источник: МВФ.

Российская финансовая система, основу которой составляют коммерческие банки, заметно уступает другим странам и, вне сомнения, не соответствует запросам отечественной экономики. В частности, кредиты нефинансовому сектору, предоставленные российскими банками, лишь немногим превышают уровень в 20% ВВП, в то время как во многих странах с сопоставимым уровнем дохода на душу населения (Малайзия, Таиланд, Чили, ЮАР и т.д.) уровень кредитования в 3 — 4 раза выше.

При этом мы можем гордиться национальным характером банковской системы: в России банки, которые принадлежат нерезидентам, контролируют менее 10% банковской системы, что характерно либо для стран с сильной сложившиеся национальной банковской системой, либо для государств, искусственно закрытых от иностранцев. Правда, большого экономического эффекта эта самостоятельность пока не приносит.

Более того, недостаток заемного финансирования ощущается предприятиями все острее. Обеспеченность кредитными ресурсами по оценкам самих предприятий за 2004 г. снизилась с 90 до 82%, и по предварительным прогнозам в текущем году этот процесс продолжится. Количественно указанный дефицит оценивается в 11 млрд долл., что составляет порядка четверти всех банковских кредитов, выданных промышленным предприятиям. Причем речь здесь идет только о финансировании оборотных средств; об инвестиционном банковском кредитовании сегодня можно вообще не говорить, поскольку уровень участия банков в финансировании инвестиций (7%, по данным Росстата) лишь немногим выходит за рамки стандартной статистической ошибки. Все это может привести к тому, что банковская система не только не станет локомотивом экономического роста, но и, напротив, превратится в его тормоз.

Очевидно, что слабость финансового сектора по сравнению с остальными отраслями экономики России, изначально заданную еще структурой советской экономики, нельзя преодолеть быстро. Первым ориентиром может стать уровень банковских активов в 60 — 70% ВВП (т.е. имеющийся в современной Восточной Европе). Теоретически он достижим к 2009 — 2010 гг., что предусматривается «Стратегией развития банковского сектора», одобренной Правительством РФ и Банком России и подтверждается нашими оценками. Однако для этого требуется тщательный анализ потенциальных возможностей российских банков и выработка оптимальных траекторий их реализации. И только при условии выхода на данный уровень имеет смысл говорить о решении стратегических задач, в частности, о достижении планки 100% ВВП, которая является рубежной для признания банковской системы страны по-настоящему развитой.

Существующие проблемы и обозначившиеся тенденции приведут к определенным изменениям в институционной структуре банковской системы. Рост иностранных пассивов одновременно с повышением инвестиционной привлекательности России, по нашему мнению, приведет к увеличению иностранного присутствия в российской банковской системе. Этому процессу будет способствовать вступление России в ВТО. Некоторые западные экономисты уже сейчас называют Россию одним из экономических лидеров XXI века.

Вхождение иностранцев в отечественную банковскую систему будет осуществляться путем как развития дочерних банков, так и покупки успешных местных (мы надеемся, что удастся отстоять запрет прямого открытия филиалов иностранных банков). Анализ мирового опыта такого вхождения показывает, что существует две модели, которые можно условно назвать «поглощение» и «интеграция».

Модель «поглощения» предусматривает доминирующую (намного превышающую 50%) роль банков, контролируемых нерезидентами, в банковской системе страны. Эти банки выполняют весь спектр операций и работают со всеми видами клиентов, фактически и представляя собой банковскую систему. Как правило, поглощение осуществлялось на фоне финансового кризиса при активной поддержке правительств, при этом основную роль играли банки из стран, имеющих тесные экономические связи с «поглощаемой» страной. Наиболее яркими примерами этой модели являются страны Восточной Европы.

Модель «интеграции» была реализована в крупнейших странах Латинской Америки: Аргентине и Бразилии. Для этих стран характерно значительное, но не доминирующее участие нерезидентов в банковских системах (около 50% в Аргентине и 30% в Бразилии). Эти страны (в особенности Бразилия) включаются в число наиболее перспективных с точки зрения экономического роста, что привлекает к ним внимание не только банков стран, имеющих традиционные связи с этим регионом (Испания, Португалия), но и представителей наиболее развитых банковских систем (США, Франция, Великобритания). В этой модели присутствует и специализация по видам операций, хотя, конечно, не в строгой форме. В частности, банки, контролируемые нерезидентами, осуществляют свои операции преимущественно в ключевых, финансовых центрах, специализируясь на крупной промышленности, оставляя мелкий бизнес, торговлю и сельское хозяйство местным банкам.

На наш взгляд, «поглощение» российской банковской системы нерезидентами (по образцу Восточной Европы) маловероятно. Во-первых, проникновение иностранного капитала в банковскую систему предполагает адекватное усиление иностранцев в экономике страны в целом. Для России же, чья экономика в настоящее время построена во многом на крупных компаниях, нереальна передача этих компаний под контроль нерезидентов. Во-вторых, мировой опыт показывает, что банки, контролируемые нерезидентами, сосредоточены, как правило, в финансовых центрах, региональные же операции остаются за местными банками. А Россия является страной с большим количеством неравномерно развитых регионов. В-третьих, многие частные российские банки представляют собой организации, тесно связанные с местным бизнесом и властями, которые неохотно будут расставаться с контролем за собственными финансовыми потоками В-четвертых, стоимость «контрольного пакета» российской банковской системы уже сейчас сопоставима со стоимостью контроля за банковскими системами Польши, Чехии и Венгрии вместе взятых при очевидно более высоком уровне рисков. В то же время реализация модели «интеграции», учитывающей как достоинства иностранного участия, так и интересы местного бизнеса, выглядит вполне реальной.

Другим важнейшим элементом банковской системы являются государственные банки. Их судьба будет определяться, в большей степени, политическими, нежели экономическими факторами. Если будет решено сохранять значительную роль государства в экономике, то крупнейшими банками страны останутся госбанки, и привычная для населения ассоциация банка со Сбербанком станет столь же естественной, как ассоциация «поэт — Пушкин». Два крупнейших государственных банка продолжат свою экспансию, в том числе за счет приобретения частных банков. Если же государство предпочтет уменьшать свое влияние, то универсальные госбанки (ВТБ — раньше, Сбербанк — позже) приватизируют (весьма вероятно, что их купят нерезиденты), а госсектор в банковской системе будет представлен банками развития, которые хотя и займут достойное место на рынке, но станут специализированными. Впрочем, наиболее вероятно нечто среднее: Сбербанк и ВТБ останутся под контролем государства, фактически являясь коммерческими универсальными банками, а обслуживание приоритетных для государства, но не слишком интересных рынку проектов перейдет к специализированным банкам, которые будут дополнительно капитализированы.

В результате частные банки в большинстве своем будут отказываться от универсальности и вкладывать основные усилия в развитие отдельных видов операций. Только крупнейшим из них удастся сохранить лидирующие позиции на всех основных банковских рынках, кроме того, некоторые крупнейшие банки в течение ближайших 3 — 5 лет могут перейти под контроль нерезидентов.

Мы считаем, что для большинства частных банков наиболее приемлемой стратегией является работа по принципу проектных циклов. Банк может быть «расчетным» (основные пассивы — корпоративные остатки, активы — краткосрочное кредитование, ликвидные ценные бумаги, значительная доля в доходах составляют комиссии за проведение операций), «кредитным» (пассивы — клиентские счета, средства нерезидентов, собственные ценные бумаги, основной актив — кредитование юридических лиц, в том числе инвестиционное), «потребительским» (обе стороны баланса растут в основном за счет населения), как частный случай «ипотечным» или «инвестиционным» (пассивы — собственные долговые обязательства, средства нерезидентов, основные активы — вложения в ценные бумаги).

Ужесточение конкуренции приведет к сокращению смешанных стратегий (берем у населения, вкладываем в кредиты), последние опять-таки будут оформляться в проектные циклы типа кредитования малого бизнеса за счет средств нерезидентов. Для частных банков, которые, с одной стороны, начнут поджимать государственные банки, а с другой стороны, нерезиденты, шанс выжить состоит в том, чтобы сконцентрироваться на сферах, отрабатываемых ими на максимально профессиональном уровне. Именно при таком условии к началу второго десятилетия нового века российская банковская система может представлять собой совокупность трех приблизительно равных по своему весу (30 — 36% активов) секторов: государственных банков, российских частных банков и банков, контролируемых нерезидентами, которые будут дополнять друг друга и вместе обеспечат качественный рост российской банковской системы в целом.