Оценка и учет материалов при их выбытии

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- методом ФИФО.

Выбранный организацией способ оценки материалов при их выбытии должен быть закреплен в учетной политике. Способ оценки должен быть единым по группам либо видам материалов и не может изменяться в течение года.

Способ оценки материалов при списании по себестоимости каждой единицы применяется по материалам, используемым в особом порядке (драгоценные материалы, камни и т. п.), или по материалам, которые не могут заменять друг друга.

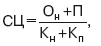

Средняя себестоимость материалов, по которой они списываются в производство в течение месяца, определяется по формуле

где СЦ – средняя себестоимость материалов; Он – фактическая себестоимость остатка материалов на начало месяца; П – фактическая себестоимость поступивших за месяц материалов; Кн – количество материалов на начало месяца; Кп – количество поступивших за месяц материалов.

При этом фактическая себестоимость остатка материалов на конец месяца определяется по формуле

Ок = СЦ * Кост

где Ок – фактическая себестоимость остатка материалов на конец месяца; Кост – количество материалов, числящихся на конец месяца в остатке.

При оценке методом ФИФО материалы списываются в производство по ценам в последовательности их закупок, т. е. материалы, первыми поступающие в производство (независимо от того, из каких партий отпускаются материалы), оцениваются по себестоимости первых по времени закупок с учетом остатков материалов, числящихся на начало месяца. Остатки материалов на конец месяца оцениваются по фактической себестоимости последних по времени закупок.