Маржинальный анализ

Понятие маржинального анализа

В рыночной экономике поведение экономических субъектов характеризуется нестабильностью. В связи с этим любая компания при построении стратегии развития стремится к созданию условий для перспективной и долгосрочной деятельности, а возможно это лишь при наличии конкурентоспособного преимущества. Один из способов выигрыша в конкурентной борьбе является лидерство по издержкам, что возможно при эффективной системе управления затратами производства, позволяющей соединить управленческую информацию в единое целое. Вследствие этого компании необходим механизм для организации системы управления затратами. При планировании производственной деятельности часто используется анализ, основанный на исследовании соотношения затраты – объем – прибыль.

Если определен объем производства исходя из портфеля заказов, то, используя этот анализ, можно рассчитать величину затрат и цену продажи, чтобы компания могла получить определенную величину прибыли.

Анализ «затраты – объем – прибыль» (СVP-аnаlуsis) – это анализ поведения затратив в основе которого лежит взаимосвязь между тремя экономическими показателями: затратами, объемом производства и прибылью. Данный анализ представляет собой инструмент управленческого планирования и контроля, который играет достаточно большую роль. Маржинальный анализ разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. В отечественной литературе впервые подробно был описан в 1971 г. Н. Г. Чумаченко, а позднее – А. П. Зудилиным.

CVP (costs-value-profit) анализ (или издержки-объем-прибыль) – это операционный анализ. Руководители используют CVP-анализ, как инструмент для определения оптимальных пропорций между объемом производства и ценой, постоянными и переменными затратами, объемом производства и выручкой.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Маржинальный анализ построен на двух концепциях:

Деление затрат на постоянные (независимые или мало зависимые от изменений объема производства) и переменные (зависимые от роста или падения объема продаж);

Безубыточность – оценка ситуации, когда выручка полностью покрывает все затраты.

Маржинальный анализ дает возможность определить:

- безубыточной объем продаж (точка безубыточности, порог рентабельности) при заданных параметрах цены, постоянных и временных затратах;

- предел безопасности (зона безопасности) предприятия;

- цену для установленных параметров объема производства и затрат постоянных и перемененных;

- прибыль для заданных параметров объема производства и затрат постоянных и перемененных.

Анализ безубыточности дает возможность определить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации продукции, а также минимизировать предпринимательский риск. А наилучший результат CVP-анализ дает, когда применяется в виде инструмента для подготовительной оценки воздействия экономических показателей на прибыль организации.

Основная концепция анализа безубыточности состоит в определении порога рентабельности. То есть в этой точке выручка полностью покрывает все затраты на производство и реализацию продукции. Иными словами, это уровень деловой активности, при котором прибыль равна нулю, но при этом нет и убытка.

Важной особенностью маржинального анализа – это разделение затрат на переменные и постоянные затраты.

Постоянные затраты (FC – ficst cost) – это те затраты, величина которых не меняется при изменении объема производства. Однако отсутствие связи между постоянными издержками и объемом производства не уменьшает влияние затрат на производство. Этот можно заметить на примерах. К ним относятся расходы определяющие технологической уровень производства. Это затраты основного капитала – амортизационные отчисления, арендная плата, расходы на НИОКР, патентные платежи. Также к постоянным издержкам относятся заработная плата административно-управленческого персонала, страховые взносы, некоторые налоги и сборы.

Данные издержки неизменны при любых объемах производства продукции, а также должны быть оплачены даже в том случае, если предприятие не производит и реализует продукцию.

Так как график постоянных издержек не зависят от объемов производства, график функции представляет собой горизонтальную линию.

Переменные затраты (VC – variable costs) – это те затраты, величина которых изменяется прямо пропорционально изменению объема выпускаемой продукции. Основная доля связана с использованием оборотного капитала. К примеру, расходы на материалы, сырье, топливо, энергию, комплектующие и полуфабрикаты, оплату труда производственных рабочих.2

Увеличение объема выпуска требует увеличения затрат переменных факторов, что вызывает рост переменных затрат.

Сумма постоянных и переменных затрат образуют общие (валовые, совокупные) затраты производства (TC – total costs), которые можно определить как:

TC = FC + VC. (8.1)

Деление затрат на переменные и постоянные, особенно в части накладных (общепроизводственных) расходов, носит достаточно условный характер. Большая часть затрат содержит в себе компоненты как переменных, так и постоянных затрат и называются смешанные затраты.

Система информационного обеспечения CVP-анализа должна состоять из учетных и внеучетных источников информации.

К учетным относят:

- Данные бухучета и отчетности;

- Управленческого учета и внутреннего учета;

- Статистического учета и отчетности.

А к внеучетным:

- Материалы, действующих на постоянной основе промышленных совещаний;

- Собрания трудовых коллективов и акционеров;

- Информация финансовых и бухгалтерских органов;

- Возможности внутреннего и внешнего финансирования;

- Сырьевой рынок и другие.

Точка безубыточности (порог рентабельности)

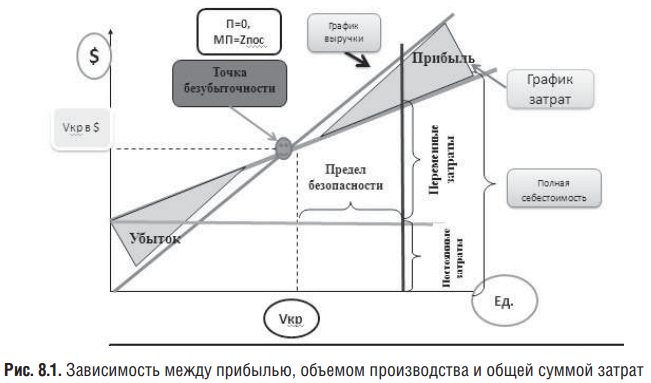

Анализ взаимосвязи «затраты – объем – прибыль» позволяет определить объем производства, который необходим для покрытия всех затрат, как переменных, так и постоянных. Как показано на рисунке, критическая точка, это та, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка – это точка, начиная с которой организация начинает зарабатывать прибыль.

Критическую точку также называют точкой безубыточности или порогом рентабельности.

Порог рентабельности позволят рассчитать необходимые доходы, компенсирующие издержки компании по коммерческой деятельности.

Для любой компании критическим объемом продаж считает объем, при котором расходы равны выручке от реализации продукции (отсутствует выручка и убыток). В случае снижение этого показателя фирма несет всегда несет определенные потери, а в дальнейшем организация обанкротится.

Предприятие становится прибыльным в ситуации, когда выручка превышает выручка начинает превышать порог рентабельности. И чем больше эта разница, тем больше запас финансовой прочности компании или маржинальный запас прочности.

Значение порога рентабельности:

- Показывает начиная с какой суммы, поступившей на счет компании, начинается прибыль;

- Определяет минимальный уровень выручки, которая может позволить себе компания;

- Косвенно показывает минимальную цену на производство товара.

При вычислении точки безубыточности используют три метода:

- Графический;

- Метод уравнений (аналитический метод);

- Метод маржинального дохода.

При графическом методе по горизонтали отражается объем реализации продукции в натуральных единицах или денежных единицах (в случае, когда график построен для нескольких видах продукции).

По вертикали – себестоимость реализованной продукции и прибыль, составляющая выручку от продаж. Уровень постоянных издержек – прямая линия, параллельная горизонтальной оси.

По графику возможно установить при каком объеме реализации продукции производитель получит прибыль или убыток. Также можно определить ситуацию, когда издержки равны выручке от продаж товара, то есть порог рентабельности или точку безубыточности. В случае снижении объема продаж производство станет убыточным.

При аналитическом методе используют формулу для расчета точки безубыточности (ТБ) в натуральном выражении, т. е. в нахождении уровня деятельности (объема производства), когда выручка от реа лизации становится равной сумме всех переменных и постоянных затрат, при этом прибыль организации равна нулю. Таким образом, мы имеем следующую формулу:

Выручка от реализации = Прибыль + Переменные затраты + Постоянные затраты.

Критическая точка может быть выражена в терминах единиц продажи или денежных единицах продажи. Основное уравнение нахождения критической точки следующее:

| Критическая точка в единицах продажи = | Постоянные затраты |

| Цена – Переменные затраты на единицу |

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Величина прибыли, получаемая предприятием, определяется разницей между выручкой от реализации продукции и суммарными затратами. Область прибыли (Profit area) представлена на вышеприведенном рисунке.

Каждое организация стремится максимизировать прибыль, но невозможно продавать неограниченное количество продукции по одинаковой цене. Увеличение объема продаж приводит к насыщению рынка и падению платежеспособного спроса на продукцию. В определенный момент времени для того, чтобы продавать большее количество товара, потребуется снизить цену, что приведет к снижению прибыли.

Другой способ определения критической точки использует концепцию маржинальной прибыли. Маржинальная прибыль – это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж.

Другими словами, маржинальная прибыль – это разница между выручкой от реализации и переменными затратами:

Маржинальная прибыль = Выручка от реализации – Переменные затраты.

Если из маржинальной прибыли вычесть постоянные затра ты, то получим величину операционной прибыли:

Операционная прибыль = Маржинальная прибыль – Постоянные затраты.

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. Уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее:

| Критическая точка в единицах продажи = | Постоянные затраты |

| Маржинальная прибыль на единицу |

Маржинальная прибыльна единицу продукции носит название «удельная маржинальная прибыль».

Критическую точку можно рассчитать в терминах выручки от продаж.

| Выручка, обеспечивающая безубыточность = | Требуемый МД (Постоянные затраты) |

| Соотношение МП / В |

Соотношение МД/В – это отношение маржинальной прибыли к выручке от продаж, иногда его называют соотношение Прибыль/объем продаж.

Отношение маржинального дохода к выручке показывает сколько маржинального дохода получено с каждой денежной единицы выручки.

В нашем случае с 1 д. е. получено 37,5 копеек маржинального дохода.

Допущения маржинального анализа

Анализ взаимосвязи «затраты – объем – прибыль», анализ критической точки может быть полезен и давать точные данные, если выполняются предположения, лежащие в основе этого анализа. Эти допущения следующие:

- Поведение постоянных и переменных затрат может быть измерено точно, и оно не меняется в течение периода планирования;

- Переменные затраты и выручка от реализации имеют линейную зависимость от уровня производства;

- Производительность не меняется внутри релевантного уровня активности;

- Переменные затраты и цены не меняются в течение периода планирования;

- Структура продукции не изменяется в течение планового периода;

- Объем продаж и объем производства приблизительно равны, т. е. остатки готовой продукции равны нулю.

Если одно или более из данных предположений не соблюда ется, то применение анализа «затраты – объем – прибыль» может привести к принятию ошибочных решений.

Безубыточной объем реализации определяет объем производства и реализации товара, при котором у организации доходы равны или превышают расходы. Такой объем реализации начинается с порога рентабельности и охватывает полосу коммерческой деятельности фирмы, называемой область релевантности или маржинальной зоной безопасности.

Предел безопасности (запас финансовой прочности) – это разница (в единицах) между объемом продаж, который предусмотрен бюджетом (или фактическим объемом продаж) и объемом продаж в точке безубыточности, иногда предел безопасности выражается в % от планового объема продаж.

Иными словами, показатель дает возможность понять, до какого уровня можно снизить размер выручки от реализации, до того, как будет преодолена порог рентабельности. Данный показатель позволяет нам сказать на сколько процентов возможно снизить объем продаж, чтобы организация могла избежать убытка, а также на сколько далеко организация находится от точки безубыточности.

Как и порог рентабельности, запас маржинальный прочности рассчитывается в натуральном и денежном выражении. Также стоит отметить, что в анализе часто используют коэффициент маржинального запаса прочности.

Выразить коэффициент маржи безопасности в денежной форме можно в виде (формула 8.2):

Кмзп = (В – ТБ)/В × 100%, (8.2)

где Кмзп – коэффициент маржинального запаса прочности в денежном выражении, %,

В – выручка, ден. ед.,

ТБ – точка безубыточности, ден. ед.

А в натуральном выражении (формула 8.3):

Кмзп = (Рн – ТБн)/Рн × 100%, (8.3)

где Кмзп – коэффициент маржинального запаса прочности в натуральном выражении, %,

Рн – объем реализации в натуральном выражении, ед. изд.;

ТБн – точка безубыточности в натуральном выражении, ед. изд.

Можно сказать, что маржинальный запас прочности более объективный показатель по сравнению с точкой безубыточности, так как точка безубыточности зависит от объема выручки. Так, например, маленький магазин рядом с домом и большой гипермаркет могут иметь порог рентабельности, отличающийся в несколько раз. Однако только при расчете финансового запаса прочности возможно сказать какой из двух магазинов находится в более устойчивом финансовом положении.

Сила операционного рычага

Леверидж – это фактор, небольшое изменение которого может привести к большим изменениям результативных показателей, к примеру, рентабельности или прибыли.

Выделяют три виды рычага:

- Производственный;

- Финансовый;

- Производственно-финансовый.

Можно легко объяснить существование трех видов левериджа.

Прибыль – это разница между выручкой от реализации и расходами – производственными или финансовыми, величиной и долей которых можно управлять.

На величину прибыли оказывают влияние огромное количество факторов. Если рассматривать этот показать с точки зрения финансового управления на нее воздействуют:

- Степень использования предоставленных предприятию финансовых ресурсов.

- Их структура.

Степень использования находит отражение в формировании себестоимости. Основные элементы себестоимости – переменные и постоянные затраты, а их соотношение может быть различной и определяться технологической политикой компании. Изменение величины и структуры себестоимости и объем реализации существенно влияет на важный результативный показатель как прибыль. Это взаимосвязь характеризуют производственный леверидж.

Производственный леверидж – это возможность влиять на прибыль с помощью изменения размера, структуры себестоимости и объема продаж.

Структура финансовых ресурсов отражается в соотношении собственных и долгосрочных заемных финансовых средств как источник финансирования, целесообразности использования. Привлеченные средства связаны с большими издержками, но часто без них фирм не может существовать. Финансовому директору необходимо определить оптимальное соотношение собственных и заемных средств, и как это соотношение может повлиять на прибыль. И как раз эта взаимосвязь характеризуется таким показатель, как финансовый леверидж.

Финансовый леверидж – это возможность влиять на прибыль организации через изменения источников и объемов финансирования организации.

Для производственно-финансового рычага характера взаимосвязь и взаимозависимость трех показателей:

- выручка;

- производственные и финансовые издержи;

- прибыль.

Операционный рычаг (производственный леверидж) прежде всего является инструментом управленческого учета и является средством управлению прибылью компании. Сила операционного рычага (эффект операционного рычага) показывает, на сколько процентов может быть увеличена прибыль организации при росте объема сбыта (выручки) на 1% (при неизменных ценах реализации и уровне постоянных затрат).

т. е. сила операционного рычага означает, что изменение объема продаж на 1% приводит к ожидаемому изменению прибыли на величину, в n раз большую, чем 1%. Исходя из этого, если происходит возрастание объема продаж, то происходит возрастание прибыли, и наоборот, уменьшение объема продаж проводит к падению прибыли.

Операционный рычаг рассчитывается отношением маржинальной прибыли к прибыли:

ОР = МП/П,

где МД – маржинальная прибыль,

П – прибыль.

Преобразовав модель получим:

ОР = [(Ц – Зпер.ед.) × q] / [(Ц – Зпер.ед.) × q – Zпост]

где Ц – цена,

Зпер.ед. – переменные затраты на единицу продукции,

q – объем производства, в количественном выражении,

Zпост – постоянные затраты.

Эффект операционного рычага определяется по формуле:

ЭОР = ΔП / ΔВ,

где ΔП – изменение прибыли,

ΔВ – изменение объемов продаж.

Чем больше в себестоимости доля постоянных затрат, тем сильнее действует операционный рычаг, т. е. если в структуре затрат постоянные затраты будут занимать наибольший удельный вес по отношению к переменным затратам, то операционный рычаг будет выше. Высокое значение операционного левериджа характерно для организаций с более высоким уровнем технической оснащенности. Если постоянных затрат мало, то компания будет характеризоваться, как компания с низким уровнем операционного рычага (это предприятия с ручным производством).

Уровень операционного рычага определяет уровень предпринимательского риска. Увеличение операционного рычага, приводит к увеличению предпринимательского риска. Однако высокий предпринимательский риск обеспечивает более высокие прибыли компании.

Поэтому большой удельный вес постоянных затрат в общих затратах предприятия, ведет к более сильной зависимости прибыли от выручки (объема продаж). Однако такая прибыль больше чувствительна к изменениям объема продаж и незначительное его изменение способны привести к более существенному изменению прибыли.

Операционный рычаг – является механизмом, помогающим организации выбрать оптимальному систему управления издержками и затратами. Механизм производственного левериджа позволяет управлять соотношением переменных и постоянных затрат в организации с целью повышения эффективности деятельности под влиянием разнообразных тенденций рынка и стадии жизненного фирмы.