Анализ себестоимости продукции

Понятия, задачи, основные направления и информационное обеспечение анализа себестоимости

Себестоимость продукции – один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Основными задачами анализа себестоимости продукции (работ, услуг) являются:

- объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

- исследование причин, вызвавших отклонение показателей от их плановых значений;

- обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции;

- содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

- выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции;

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия.

Анализ хозяйственной деятельности основывается на системе показателей и предполагает использование данных целого ряда источников экономической информации.

Основными источниками информации, необходимой для проведения анализа себестоимости, являются:

- бухгалтерская финансовая отчетность;

- данные бухгалтерского учета (синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы);

- плановые (сметные, нормативные) данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг).

Анализ себестоимости продукции следует проводить в следующем разрезе:

- Анализ себестоимости продукции по элементам затрат и калькуляционным статьям.

- Анализ затрат на 1 рубль товарной продукции.

- Анализ себестоимости отдельных видов продукции.

- Анализ выявления резервов снижения себестоимости продукции.

Затраты: основные понятия, классификация

Понятие «затраты» и понятие «расходы» часто отождествляют, хотя между ними существует определенная разница.

Затраты – оценка стоимости ресурсов, потраченных на выпуск и сбыт продукции за определённую единицу времени. Данная категория шире всего используется в бухгалтерском учёте и отражается как объект незавершенного производства, выпущенная продукция или поставленный товар. Важнейшая особенность затрат – их фактическое нахождение на балансе предприятия. Иными словами, имущество и материальные ценности остаются несписанными.

Расходы – это затраты, которые обоснованы и документально подтверждены, а также имеют прямое отношение к полученной прибыли. В их состав входит стоимость ресурсов, необходимых для выпуска продукции, оплата труда персонала, потери и убытки, средства, затраченные на поддержание оборудования в рабочем состоянии.

Главная особенность расходов – это подтверждение их списания, движения, использования на определённые нужды. При этом факт должен иметь документальное выражение установленной законом формы.

Именно затраты, то есть величина использованных ресурсов в денежном выражении, формируют себестоимость продукции, работ, услуг.

Следует отметить, что расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятием собственников.

Расходы организации в соответствии с ПБУ10/99 «Расходы организации» делятся на:

- расходы по обычным видам деятельности, это те расходы, которые связанны с изготовлением продукции и продажей продукции, приобретением и продажей товаров. К ним также относятся расходы на выполнение работ и оказание услуг;

- прочие расходы.

В экономике выделяют также понятие издержки.

Издержки производства – стоимость основных средств, материальных и трудовых ресурсов, потребленных в производстве. Издержки производства формируют расходы предприятия, величина которых рассчитывается в соответствии с НК РФ.

Основные издержки производства – амортизация, стоимость материальных и трудовых ресурсов предприятия, потребленных за определенный (отчетный) период в процессе основного производства.

Дополнительные издержки производства возникают и формируются во вспомогательных производствах.

Совокупные издержки производства. Представляют собой все издержки производства, сформированные на предприятии до момента их разделения на издержки незавершенного производства и издержки производства готовой продукции.

Затраты на производство – это стоимость части затрат предприятия на производство продукции, выполнение работ и оказание услуг за определенный (отчетный) период. Они являются синонимом «издержкам производства».

Существует несколько видов классификаций в зависимости от того, какая управленческая задача решается. К основным задачам относятся:

- расчет себестоимости произведенной продукции и определение размеров прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Выделяют следующие виды затрат, которые сгруппированы по основным классификационным критериям с для расчета себестоимости продукции в таблице 7.1.

Существует и другая и классификация затрат, согласно которой затраты сгруппированы в целях принятия менеджерами управленческих решений (табл. 7.2).

Таблица 7.1

| Признаки классификации | Виды затрат |

|---|---|

| 1. По составу | 1.1. Одноэлементные – затраты, которые на данном предприятии не могут быть разложены на отдельные слагаемые; 1.2. Комплексные – состоят из нескольких экономических элементов (например, цеховые расходы) |

| 2. По назначению | 2.1. Основные – это затраты, непосредственно связанные с технологическим процессом производства; 2.2. Накладные – затраты образующиеся в связи с организацией, обслуживанием и управлением производством |

| 3. По способу отнесения на себестоимость продукции | 3.1. Прямые затраты – это затраты, которые можно отнести непосредственно на определенные изделия; 3.2. Косвенные затраты – расходы нельзя прямым счетом отнести на конкретное изделие или услугу |

| 4. По характеру затрат | 4.1. Производственные затраты –это расходы, входящие в себестоимость продукции; 4.2. Внепроизводственные расходы – это затраты отчетного периода. Внепроизводственные расходы нельзя проинвентаризировать. Их размер зависит не от объема производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами |

| 5. По возможности приносить доход | 5.1. Входящие затраты – это средства и ресурсы, которые были приобретены, имеются в наличии и ожидается, что они принесут доходы в будущем. В балансе они отражаются как активы; 5.2. Истекшие затраты – это средства и ресурсы, которые были израсходованы для получения доходов в течение отчетного периода и не могут принести доходов в будущем |

| 6. По периодичности | 6.1. Текущие затраты осуществляются периодически и формируют себестоимость; 6.2. Одновременные затраты – это капиталовложения (инвестиции), которые осуществляются один раз |

Таблица 7.2

| Признаки классификации | Виды затрат |

|---|---|

| 1. По отношению к объему производства | 1.1. Переменные изменяются в прямой пропорции по отношению к изменению объема производства (уровню деловой активности). 1.2. условно-постоянные затраты в сумме не изменяются при изменении объема производства. 1.3. смешанные затраты которые возникают в результате учета на одном счете более, чем одного вида затрат как переменных, так и постоянных. 1.4. полупеременные (полупостоянные) имеют переменные и постоянные компоненты |

| 2. Выбор альтернативного варианта | 2.1. Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Безвозвратные затраты не учитываются при оценке альтернативных вариантов. Вмененные затраты (воображаемые) – эта категория присутствует только в управленческом учете. В финансовом учете понятие «вмененные затраты» отсутствует, так как в финансовом учете все затраты должны быть строго задокументированы |

| 3. По отношению к дополнительному объему производства и реализации | 3.1. Приростные затраты являются дополнительными и возникают в результате производства и реализации дополнительной партии продукции. В этом случае суммарные переменные затраты увеличиваются, а постоянные могут остаться неизменными, а могут увеличиться. 3.2. Предельные затраты и доходы – это дополнительные затраты и доходы на дополнительно произведенную единицу продукции. По-другому их называют маржинальными |

| 4. По отношению к плану производства | 4.1. Планируемые затраты – это затраты, рассчитанные на определенный объем производства в соответствии с нормами, нормативами и лимитами. Они составляют плановую себестоимость. 4.2. Непланируемые затраты определяются только при калькулировании фактической себестоимости |

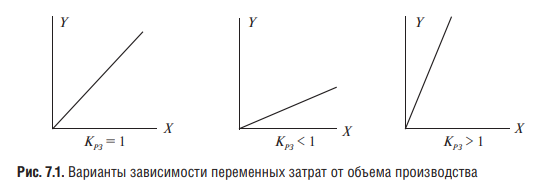

Для характеристики переменных затрат в анализе используется специальный показатель коэффициент реагирования переменных затрат.

Он отражает соотношение между темпами роста затрат и темпами роста объема производства и определяется по формуле 7.1:

КРЗ = Y / X, (7.1)

где Y – темпы роста затрат, %,

X – темпы роста объема производства, %.

Если КРЗ = 1, то переменные затраты называют пропорциональными.

Если КРЗ < 1, то переменные затраты называют дигрессивными. Если КРЗ >1, то переменные затраты называют прогрессивными. Наглядно это показано на рис. 7.1.

В целях группировки затрат для анализа процесса контроля и регулирования выделяют:

- регулируемые и нерегулируемые затраты;

- эффективные и неэффективные;

- затраты в пределах норм (смет) и отклонений от норм;

- контролируемые и неконтролируемые.

1. Регулируемые затраты о это затраты, закрепленные за центрами ответственности, величину которых может регулировать менеджер.

В целом по предприятию все затраты являются регулируемыми, но не все затраты могут регулироваться на низших уровнях управления.

Затраты, на которые не влияет менеджер данного центра ответственности, называются нерегулируемыми со стороны данного менеджера.

2. Эффективные затраты о это затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых они были произведены.

Неэффективные затраты о затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Сюда относятся потери от браков и простоев, недостача материальных ценностей, порча материалов и т. д. Необходимость выделения этих затрат обуславливается тем, чтобы не допустить включения потерь при планировании и нормировании себестоимости.

3. Категория затрат в пределах норм и смет и отклонений от норм применяется в текущем учете для оценки эффективности работы подразделений путем сопоставления плановых и нормативных затрат с фактическими.

4. К контролируемым затратам относятся те затраты, которые поддаются контролю со стороны субъектов управления. Выделение контролируемых затрат особенно важно для предприятия со сложной организационной структурой. Контролируемые затраты отличаются от регулируемых по своему составу. Контролируемые затраты имеют целевой характер и могут быть ограничены какими-то определенными расходами.

Неконтролируемые затраты – это расходы, величина которых не зависит от субъекта управления.

Анализ себестоимости продукции по элементам затрат и калькуляционным статьям

По экономическому содержанию затраты классифицируют по экономическим элементам и статьям калькуляции.

Экономическим элементом принято называть первичный однородный по своему характеру вид затрат всех служб и цехов на производственные и хозяйственные нужды, который на уровне предприятия невозможно разложить на составные части.

В соответствии с ПБУ 10/99 «Расходы организации» установлен единый для всех предприятий перечень элементов затрат, включающий:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию;

- прочие затраты.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов отраслевого, национального и народнохозяйственного уровня (в частности, для исчисления величины создаваемого в промышленности национального дохода).

Рассчитанные поэлементно затраты всех материальных и топливноэнергетических ресурсов используются для определения планового уровня материальных затрат и оценки его соблюдения. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.

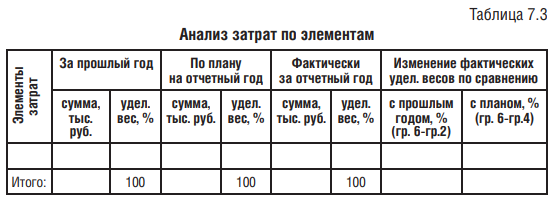

Из таблицы 7.3 видно, что основная доля расходов приходится на материальные затраты и затраты по оплате труда, следовательно этим элементам необходимо уделить особое внимание при выявлении резервов снижения себестоимости.

В отчетном периоде доли материальных затрат и затрат на оплату труда возросли по сравнению с прошлым годом, но оказались ниже запланированных на 0,9% и 0,4% соответственно. Доля элемента «Прочие затраты» по сравнению с планом возросла на 1,8% в основном из-за снижения расходов по остальным элементам.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

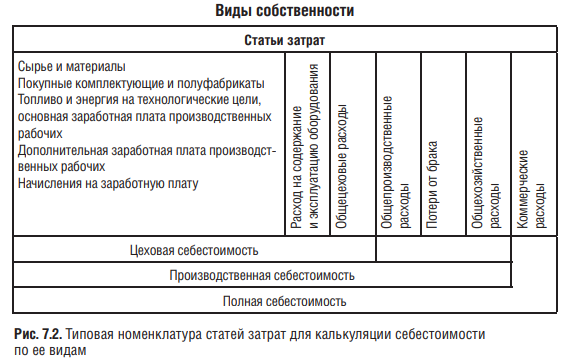

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования. Существует типовая номенклатура затрат по статьям калькуляции, а исходя из объема включения тех или иных статей различается и сама себестоимость (рис. 7.2).

Часть калькуляционных статей – в основном одноэлементные, т. е. однородные по своему экономическому содержанию, расходы. К ним относятся сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная заработная плата производственных рабочих, отчисления на социальное страхование. При их анализе нельзя ограничиться лишь показателями в целом по предприятию, так как при этом нивелируются результаты, достигнутые при выпуске отдельных изделий.

Поэтому расчеты влияния отдельных факторов на общую величину затрат по этим статьям в последствии детализируются по отдельным изделиям, видам расходуемых материалов, системам и формам оплаты труда производственных рабочих на основе данных отчетных калькуляций.

Остальные статьи себестоимости являются комплексными и объединяют несколько экономических элементов. Так, статья «Расходы на содержание и эксплуатацию оборудования» включает затраты материалов, энергии, топлива, расходы на оплату труда, амортизацию основных фондов. Комплексный характер носят и такие статьи себестоимости, как расходы на подготовку и освоение производства, цеховые, общезаводские (общехозяйственные) и прочие производственные расходы. Эти затраты обусловлены прежде всего общим объемом и организационно-техническим уровнем производства и анализируются, как правило, в целом по предприятию (объединению) или отдельным его подразделениям.

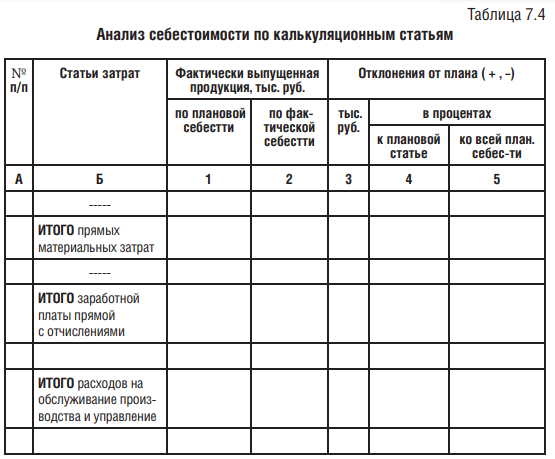

Анализ выполнения плана в постатейном разрезе начинается с сопоставления фактических затрат с плановыми, пересчитанными на фактический выпуск и ассортимент. Тем самым выявленные отклонения раскрывают изменения затрат независимо от структурных и ассортиментных сдвигов в выпуске продукции (табл. 7.4).

В гр. 4 табл. 7.4 показано процентное отношение отклонений от плана к плановым затратам по каждой калькуляционной статье; в гр. 5 – долевое участие изменения затрат по соответствующим статьям в общем проценте снижения полной себестоимости товарной продукции. Таким образом устанавливают степень влияния отклонений по отдельным статьям на общий результат.

Дальнейшим этапом анализа себестоимости является анализ прямых трудовых и материальных затрат, а также косвенных расходов.

Главными задачами анализа материальных затрат как важнейшего слагаемого себестоимости продукции являются:

- выявление и измерение влияния отдельных групп факторов на отклонение затрат от плана и их изменение по сравнению с предшествующими периодами;

- выявление резервов экономии материальных затрат и путей их мобилизации.

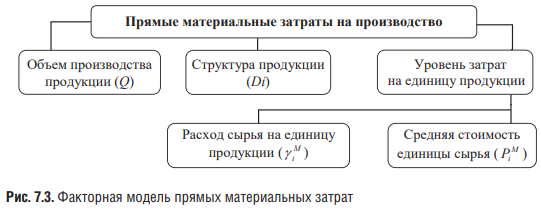

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Общая сумма затрат по этой статье зависит от объема производства продукции, ее структуры и изменения удельных затрат на отдельные изделия.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др.

Подобные расчеты делаются по каждому виду продукции на основе плановых и отчетных калькуляций с последующим обобщением полученных результатов в целом по предприятию (рис. 7.3).

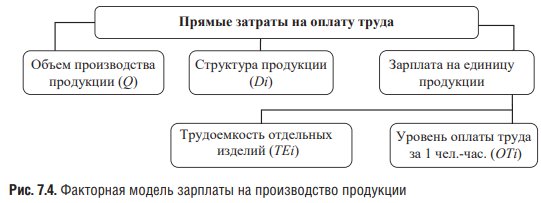

Прямые затраты на оплату труда занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Общая сумма прямой зарплаты зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 чел.-час. (рис. 7.4).

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями:

- расходы на содержание и эксплуатацию оборудования;

- общепроизводственные и общехозяйственные расходы;

- коммерческие расходы.

Анализ этих расходов производится путем сравнения фактической их величины на 1 руб. товарной продукции в динамике, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения. В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат.

Расходы по содержанию и эксплуатации машин и оборудования включают амортизацию машин и оборудования, затраты на их содержание, затраты по эксплуатации, расходы по внутризаводскому перемещению грузов, износ МБП и др. Степень их зависимости от объема производства продукции устанавливается с помощью коэффициентов, величина которых определяется опытным путем, или с помощью корреляционного анализа по большой совокупности данных от объема выпуска продукции и суммы этих затрат.

Анализ цеховых и общехозяйственных расходов имеет большое значение, т. к. они могут занимать значительный удельный вес в себестоимости продукции. Фактические данные сравнивают с плановой величиной накладных расходов.

Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Сумма этих расходов, приходящихся на единицу продукции, зависит от изменения:

- общей суммы цеховых и общезаводских расходов;

- суммы прямых затрат, которые являются базой распределения косвенных;

- объема производства продукции.

Коммерческие расходы включают затраты по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта.

Анализ затрат на рубль товарной продукции

В большинстве отраслей промышленности задание по себестоимости утверждается предприятием в виде предельного уровня затрат на рубль товарной продукции.

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарное продукции на ее стоимость в оптовых ценах предприятия. Это – наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи:

- изменение структуры выпущенной продукции;

- изменение уровня затрат на производство отдельных изделий;

- изменение цен и тарифов на потребленные материальные ресурсы;

- изменение оптовых цен на продукцию.

| ΔZстр = | Σqф×Sп | - | Σqп×Sп | , (7.2) |

| Σqф×Cп | Σqп×Cп |

где q – количество изделий,

S – себестоимость единицы изделия,

C – оптовая цена единицы изделия,

Sп – фактическая себестоимость единицы изделия, скорректированная на изменение цен и тарифов на потребленные материальные ресурсы.

Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют по формуле:

| ΔZу.з = | Σqф×Sф | - | Σqф×Sп | . (7.3) |

| Σqф×Cп | Σqф×Cп |

Полученное изменение себестоимости за счет этого фактора – это чистая экономия, достигнутая в результате снижения затрат материальных ресурсов, использования более прогрессивной техники и технологии, роста производительности труда.

Выделить влияние изменения цен и тарифов на потребленные материальные ресурсы можно, воспользовавшись формулой

| ΔZцен. маг. рес = | Σqф×Sф | - | Σqф×Sф | . (7.4) |

| Σqф×Cп | Σqф×Cп |

Влияние последнего фактора – изменения оптовых цен на продукцию определяется сравнение по формуле:

| ΔZцен. прод-ции = | Σqф×Sф | - | Σqф×Sф | . (7.5) |

| Σqф×Cф | Σqф×Cп |

Выявление и оценка резервов снижения себестоимости

При анализе себестоимости продукции (работ, услуг) выявляются причины полученной экономии или недопущения перерасхода.

Углубление анализа проводят в целях установления резервов дальнейшего снижения себестоимости продукции.

Такими резервами могут быть:

- снижение норм расхода сырья и матириалов;

- экономия в результате замены одного вида сырья (материалов) другими видами;

- сокращение потерь от брака;

- уменьшение производственных отходов, наиболее полное использование в производстве вторичных ресурсов и попутных продуктов;

- повышение производительности труда;

- оптимизация расходов на заработную плату;

- снижение косвенных расходов.

Результаты ретроспективного анализа дают основу для определения плановой себестоимости продукции. Перспективный анализ себестоимости продолжает ретроспективный анализ и предназначен для формирования оптимального ассортимента и выбора маркетинговой стратегии фирмы.