Методология и методика экономического анализа

- Метод, методика и методология экономического анализа

- Системный подход в аналитических исследованиях экономического анализа, его этапы

- Система показателей экономического анализа

- Приемы и методы экономического анализа

- Факторный анализ и его основные виды

- Детерминированный факторный анализ и его виды

- Понятие резервов и методика их определения

Метод, методика и методология экономического анализа

Понятие метода экономического анализа

С расширением области изучения анализа возникает потребность совершенствования теоретического и методологического инструментария экономического анализа хозяйственной деятельности применительно к новым формам и условиям рыночного хозяйствования. Это расширение привело к необходимости пополнения арсенала методов и приемов анализа. Метод как общий подход к исследованию имеет каждая прикладная и фундаментальная наука. Метод экономического анализа конкретизируется в методике. Новейший философский словарь даёт следующую трактовку данного термина: «Метод – способ достижения цели, совокупность приемов и операций теоретического или практического освоения действительности, а также человеческой деятельности, организованной определенным образом». Говоря о методе в науке, данным понятием обозначают подход, способ мышления, используемый исследователями в целях изучения постигаемых ими явлений природы или общества. Иными словами, метод можно определить как способ исследования ученым своего предмета. Метод – «как» познается экономическое явление или процесс – это способ достижения какой-либо цели, решения конкретной задачи. Другими словами метод – это способ исследования своего предмета. Способы исследования предмета экономического анализа (причинно-следственных связей) базируются на всеобщем диалектическом методе познания.

Экономический анализ основан на общем знании диалектического метода. В соответствии с принципом диалектического метода, исследования бизнеса предприятия должны учитывать все взаимосвязи. Исходя из того, что метод экономического анализа строиться на этом подходе, экономические явления и процессы в рамках экономического анализа обязаны рассматриваться в развитии и движении, в обоюдной связи и взаимообусловленности, «в единстве и борьбе противоположностей, с выявлением процессов перехода количества в качество». Учет каждой связи и зависимости обуславливает обязательность системного и комплексного подхода к исследованию объектов экономического анализа, который предполагает предельную детализацию всех процессов и явлений деятельности организации, дальнейшую их систематизацию для исследования их взаимоподчиненности и взаимодействия и построение итоговой модели хозяйственной деятельности организации, принимающей в расчет весь комплекс определяющих ее факторов.

Диалектика исходит из того, что изучаемые явления берутся в их взаимосвязи и взаимообусловленности, их движении, изменении и развитии; при этом развитие понимается как борьба противоположностей, отражающая объективные законы самой действительности. Основные принципы метода экономического анализа отражают следующие основные черты:

- одной из характерных черт метода экономического анализа является необходимость постоянных сравнений;

- необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса;

- изучение хозяйственной деятельности организаций должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими;

- экономический анализ способен устанавливать причинно-следственные связи и давать им количественную характеристику, т. е. обеспечивать измерение влияния факторов на результаты деятельности;

- каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой;

- важной методологической чертой анализа является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод экономического анализа – это диалектический подход, способы и приемы изучения, измерения и обобщения влияния многочисленных факторов на результаты деятельности организации как экономической системы.

Метод реализуется через конкретные методики в зависимости от особенностей целей, задач, объектов, способов и технических средств исследования.

Выражение «методика экономического анализа» часто употребляется в смысле «метод» ввиду уже устоявшейся терминологии, но методика при осуществлении экономического анализа выполняет только лишь вспомогательную роль в качестве обеспечения возможности проведения отдельных этапов анализа в комплексе. Иначе говоря, метод реализуется с помощью определенных методик исследования.

Методика экономического анализа – «совокупность конкретных способов (приемов) и правил исследования хозяйственной деятельности, подчиненных достижению целей и выполнению задач анализа». Говоря о методике экономического анализа в широком смысле, она включает себя, помимо основы в виде специализированных приемов и способов экономического анализа по обработке информации, еще и приемы и способы по сбору этой самой информации, нормативы по ее содержанию, перечень этапов процесса ее анализа и входящие в них процедуры, организацию аналитической работы и применение ее итогов при принятии управленческих решений.

Методика экономического анализа всегда конкретна и включает в себя следующие элементы:

- задачи исследования;

- цели и объект исследования;

- способы и приемы экономического анализа;

- сроки проведения экономического анализа;

- отчет о проведенном исследовании.

В экономическом анализе различают общую и частные методики анализа.

Общая методика – система исследования, которая одинаково используется при изучении разных объектов экономического анализа в различных отраслях национальной экономики. Например, методика анализа ликвидности баланса.

Частные методики конкретизируют общую относительно определенных отраслей экономики, типов производства, объектов исследования, видов анализа.

Методология (философия методики) экономического анализа состоит из метода как общего подхода к исследованиям и конкретной методики как совокупности специальных приемов (методов), применяемых для обработки и анализа экономической информации.

Системный подход в аналитических исследованиях экономического анализа, его этапы

Системность является одним из принципов экономического анализа и подразумевает под собой то, что каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным образом связанных между собой и с внешней средой. Изучение каждого объекта должно осуществляться за счет всех внутренних и внешних связей.

Системный подход в экономическом анализе в своей основе содержит рассмотрение объекта анализа (организации) одновременно и в качестве единого цельного экономического образования, которое представляет собой систему связанных между собой составных элементов; и в качестве части или подсистемы, которая обладает более высоким уровнем системы национальной экономики, взаимосвязанной с остальными подсистемами.

С помощью этого подхода можно полнее исследовать внутренние и внешние связи в системе. Системный подход позволяет обосновать стратегию, проекты и планы организации, в условия неопределенности для адекватного определения целей функционирования и перспектив развития, наконец, для адекватного понимания сущности самого предприятия как системы с определением се периметра и структуры, функций и взаимозависимостей с совокупностью различных групп заинтересованных сторон.

Главными особенностями системного подхода являются динамичность, взаимосвязи элементов, комплексность, соподчиненность и целостность.

В проведении системного анализа выделяются пять этапов:

I. Хозяйственная деятельность организации рассматривается как система, состоящая из компонентов в виде инвестиционных, финансовых и операционных операций, последние из которых рассматриваются как комплекс элементов в виде ресурсов, производственных процессов, объемов готовой продукции и её последующей продажи. Вход в эту систему – материально-вещественные потоки ресурсов, под которыми понимаются трудовые ресурсы, предметы и средства труда; выходом же системы являются материально-вещественные потоки готовой продукции, денежные потоки и финансовые результаты от продаж.

II. Подбор синтетических и аналитических показателей, которые могут дать качественную и подробную оценку каждому элементу системы, их взаимосвязям и условиям существования системы в целом.

III. Генерируется полная схема системы, отражающая все компоненты, связи и их функции. Показатели, подобранные на прошлом этапе, распределяются по компонентам и связям новой схемы.

IV. Создание экономико-математической модели системы. С помощью разных методов экономического анализа для всех связей системы определяются математические формы зависимости результативных показателей от факторов, коэффициенты связи и т. д.

V. Аналитика сложившейся модели, в которой с помощью расчетно-аналитических методов происходит вычленение самых значимых индикаторов деятельности организации. В дальнейшем с помощью замены исходных значений показателей и параметров, организация способно выйти на желаемое значение результатов деятельности.

Сравнительный анализ результатов исследования и фактического значения показателей позволяет произвести оценку итогов деятельности, объемов и источников резервов, пути развития.

Системный подход к анализу хозяйственной деятельности имеет существенные преимущества по сравнению с другими подходами, обеспечивая комплексность и целенаправленность исследования, действенность и объективность оценки результатов хозяйствования с учетом всех реальных обстоятельств.

Система показателей экономического анализа

Хозяйственно-финансовая деятельность промышленных, торговых и иных предприятий измеряется многочисленными экономическими показателями, которая сводиться в определенную систему.

Стоимостные и натуральные (в зависимости от положенных в основу измерителей). Использование стоимостных показателей вытекает из наличия товарного производства и товарного обращения, товарно-денежных отношений и действия закона стоимости в условиях свободного рынка. Важными стоимостными показателями на промышленных предприятиях является показатель реализованной продукции и показатель товарной продукции. В состав товарной продукции входят готовые изделия, реализуемые полуфабрикаты, выполненные работы и оказанные услуги промышленного характера. Показатель товарной продукции в большей степени, чем валовой, позволяет сделать в аналитическом исследовании переход к показателю реализованной продукции.

Натуральные показатели используются в плановой и учетно-аналитической практике всех предприятий. Применение конкретного измерителя зависит от специфики производства и от физических свойств продукции. Например, продукция обувной промышленности измеряется в парах обуви (по видам, размерам, сортам); продукция ликеро-водочной промышленности измеряется в декалитрах; мукомольной промышленности – в тоннах, в сельском хозяйстве натуральными показателями характеризуются сбор сельскохозяйственной продукции (картофель, овощи, зерно и т. д.)

Количественные и качественные показатели – в зависимости от того, какая сторона явления измеряется, используются для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы предприятий. Количественные показатели могут выражаться как в стоимостном, так и натуральном измерителях. Например, количественными показателями являются объем реализованной продукции в рублях, выпуск продукции текстильным комбинатом в метрах, оптовый товарооборот по той или иной товарной группе в рублях и натуральных показателях и т. д. В количественных показателях измеряется поголовье животных в сельском хозяйстве.

Качественные показатели используются для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых, материальных и денежных затрат.

Объемные и удельные показатели. Объемные показатели – это величины оптового и розничного товарооборота, оборотных средств, издержек обращения, прибыли. Удельные показатели – это вторичные, производными от соответствующих объемных показателей. Выпуск продукции и количество рабочих – объемные показатели, а отношение первого ко второму, т. е. выработка продукции на одного рабочего, – удельный показатель.

Приемы и методы экономического анализа

Экономический анализ для глубокого и всестороннего исследования предмета использует широкий инструментарий, состоящий из множества специальных методов и приемов, которые можно классифицировать на три крупные группы: традиционные, экономико-математические и эвристические. Каждая группа и входящие в нее приемы будут рассмотрены в дальнейшем в работе отдельно.

Приемы экономического анализа

К одному из важнейших элементов методики экономического анализа относится выбор способов (приемов, методов) исследования, которые используются в качестве инструментов аналитического процесса.

К стандартным приемам экономического анализа относятся:

- Горизонтальный анализ – анализ во времени, применяются абсолютные изменения (прирост или уменьшение) и относительные изменения (темп роста и темп прироста).

- Вертикальный анализ – исследование и анализ структуры экономических явлений. Эти два вида анализа рассмотрены более подробно дальше.

- Трендовый анализ – анализ динамических (временных) рядов показателей хозяйственной деятельности, расщепление уровня ряда на его составляющие, выделение основной линии развития – тренда. Линия тренда отражает долгосрочное основное развитие показателя. Для выявления тренда используются различные приемы сглаживания, выравнивания и т. п. С помощью тренда формируются возможные значение показателя в будущем, а следовательно ведется перспективный, прогнозный анализ. Для формирования уравнения тренда используют общеизвестные формулы его параметров. Уравнение тренда могут быть линейными, параболическими, логарифмическими и т. д., в зависимости от качественных свойств развития явления. Рассмотрим на примере.

- Факторный анализ – методика изучения и измерения влияния факторов на результативный показателей (подробно будет рассмотрено в следующей главе).

Метод финансовых коэффициентов – широко применяется для изучения бухгалтерской отчетности. Коэффициенты – это относительные показатели, подразделяются на две группы: коэффициенты распределения и коэффициенты координации. Коэффициенты распределения показывают, какую часть (долю, удельный вес) тот или иной абсолютный показатель составляет от итога группы показателей. Коэффициенты координации представляют собой качественные характеристики, отражающие соотношения разных по существу абсолютных показателей или их линейных комбинаций, имеющих различный экономический смысл. Можно выделить четыре основные группы финансовых коэффициентов координации:

- Рентабельности (например, рентабельность активов, которая рассчитывается как отношение чистой прибыли к активам компании);

- Оборачиваемости (например, оборачиваемость оборотных активов рассчитывается как отношение выручки к оборотных активам);

- Финансовой устойчивости (например, коэффициент автономии рассматривается как отношение собственного компании итогу по строке пассив);

- Ликвидности и платежеспособности (например, коэффициент текущей ликвидности рассчитывается отношением оборотных активов к краткосрочным обязательствам);

- Рыночные показатели (например, прибыль на акцию рассчитывается отношением чистой прибыли за минусом дивидендов по привилегированным акциям к среднему числу обыкновенных акций).

На определенных этапах анализа деятельности организации используются различные методы исследования хозяйственных процессов и их результатов.

На этапе логического осмысления экономического явления или (процесса) используются качественные методы экономического анализа. Они устанавливают взаимосвязи между отбираемыми исходными показателями на начальном этапе любой методики анализа, которая с помощью качественных методов приобретает структурнологический вид. Качественные методы применяются также на заключительном этапе анализа – этапе обобщения и оценки полученных результатов.

С помощью количественных методов экономическая информация обрабатывается, преобразуется, систематизируется, определяется влияние факторов, подсчитываются неиспользованные резервы и т. п.

Количественные методы экономического анализа весьма разнообразны, что объясняется многообразием и сложностью анализируемых хозяйственных процессов.

Традиционные методы (способы) обработки информации в экономическом анализе

Сравнение является самым первым и самым распространенным способом анализа, представляющим собой универсальный логический прием, который заключается в том, что характеристики предмета исследования даются в сопоставлении с аналогичными предметами. При сравнении необходимо выделить три элемента: субъект сравнения, которому дается характеристика, объект сравнения, с которым сравнивают субъект, и признак сравнения – анализируемая характеристика, являющаяся общей для объекта и субъекта.

Сравнение используется при сопоставление базовых и фактических показателей, фактических и плановых, нормативных и фактических, показателей организации с аналогичными ей на рынке и т. д. Оно позволяет выяснить, в какой мере исполнен план и грамотно ли он был составлен, как изменения факторов повлияли на результат в течение времени, как фактические затраты могут отходить от нормы и так далее, в зависимости от цели проводимого экономического анализа.

Способ сравнения – это важнейший метод экономического анализа – это научный способ познания, в процессе которого явления или предметы сопоставляются с целью определения общих черт либо различий.

Основные виды сравнения, применяемые в экономическом анализе:

- Сравнение фактических (отчетных) показателей с плановыми или нормативными;

- Сравнение фактических (отчетных) показателей с показателями прошлых периодов (при исследовании тенденций развития);

- Межхозяйственные сравнения – сравнение показателей исследуемого предприятия с показателями других предприятий, среднеотраслевыми показателями (при выявлении резервов);

- Сравнение результатов деятельности организации до и после изменения фактора (например, рост объема продаж после увеличения расходов на рекламу).

Сравнение является начальной стадией анализа хозяйственной деятельности. В последующем должны быть исследованы причины выявленных отклонений по анализируемым показателям.

При анализе финансовой отчетности, отражающей структурированные отчетные данные о деятельности организации, применяются следующие специфические способы сравнений:

1. Горизонтальный (динамический) анализ – сравнение показателей различных периодов, используется для оценки их динамики, определения абсолютных и относительных отклонений.

Данный метод используется для оценки изменения показателей в динамике.

ΔА = А1 – А0, (2.1)

где А1 – значение показателя в отчетном году,

А0 – значение показателя в базисном году.

Темп роста – это отношение уровней ряда динамики между собой, когда в качестве базы сравнения принимается уровень для предшествующего периода, выражаемое в коэффициентах или процентах.

Для оценки темпа роста (Тр) показателя рассчитывается величина:

Тр(А) = А1/А0. (2.2)

Значение показателя показывает, во сколько раз изменилось значение показателя в отчетный период по сравнению с базисным периодом.

Различают темы роста базисные, когда все уровни ряда отнесены к уровню одного периода, принятого за базу, и цепные, когда каждый уровень ряда отнесен к уровню предыдущего периода.

Темпы роста рассчитываются в виде коэффициентов, если уровень базисного периода принят за 1, и в процентах, если он принят за 100.

Первые показывают, во сколько раз уровень отчетного периода больше базисного; вторые – какой процент уровень отчетного периода составляет от уровня базисного. Произведение цепных темпов роста равно базисному.

На основе темпов роста исчисляются темпы прироста, которые равны темп роста, выраженным в процентах, за вычетом 100%.

Для оценки относительного изменения темпа прироста (Тпр) используется формула:

Тпр(А) = (А1/А0 – 1) × 100% = ΔА /А0 × 100%.

Темп прироста Тпр(З) показывает, на сколько процентов изменилось значение показателя в отчетный период по сравнению с базисным периодом.

Вертикальный (структурный) анализ – сравнение долей различных показателей в их общей сумме, используется для определения структуры: исследуемых явлений, выявления и оценки структурных сдвигов.

Вертикальный анализ – изучение показателей в структуре, изучается темп роста и темп прироста. Для оценки структуры используется формула:

Дi = Зi /З, (2.3)

где Дi – доля i-й составляющей,

3i – абсолютное значение i-й составляющей, входящей в сложный показатель,

3 – значение сложного показателя.

Для оценки изменения структуры в динамики (во времени) сложного экономического показателя используется горизонтальный метод, на основе которого определяют абсолютное и относительное изменения каждой составляющей:

ΔДi = Дi1 – Дi0; (2.4)

Тпр (Дi) = ΔДi / Дi0 × 100%. (2.5)

2. Вертикальный анализ балансовой отчетности организации, позволяет определить качество использования конкретного вида ресурса в хозяйственной деятельности, проводить сравнительный анализ организации с учетом отраслевой специфики и других характеристик.

Относительные показатели вида Дi, в отличие от абсолютных, более удобны при проведении анализа деятельности организации в условиях инфляции, позволяют объективно оценивать изменения составляющих в динамике.

Выделяется также их синтез в виде структурно-динамического анализа – сравнения структурных сдвигов в динамике.

Таблица 2.1.

| показатель | ХХ | УУ | Δ | Тр,% | Тпр,% | Дхх,% | Дуу,% | ΔДi,% | Тр,% | Тпр,% |

|---|---|---|---|---|---|---|---|---|---|---|

| Выручка | 9800 | 12080 | 2280 | 123,27 | 23,27 | – | – | – | – | – |

| Материальные затраты | 5000 | 6500 | 1500 | 130,00 | 30,00 | 56,82 | 59,09 | 2,27 | 104,00 | 4,00 |

| Фонд оплаты труда | 2200 | 2400 | 200 | 109,09 | 9,09 | 25,00 | 21,82 | –3,18 | 87,28 | -12,72 |

| Прочие | 1600 | 2100 | 500 | 131,25 | 32,25 | 18,18 | 19,09 | 0,91 | 105,00 | 5,00 |

| Себестоимость | 8800 | 11000 | 2200 | 125,00 | 25,00 | 100,00 | 100,00 | – | – | – |

| Прибыль | 1000 | 1080 | 80 | 108,00 | 8,00 | – | – | – | – | – |

| горизонтальный (динамический) | анализ вертикальный (структурный) | анализ структурнодинамический анализ | ||||||||

3. Строит сказать о многомерном и одномерном сравнительном анализе.

Одномерный анализ – сопоставление группы организаций по одному показателю, например, по прибыли или объему производства.

Многомерный анализ – в отличие от одномерного использует широкий спектр показателей для определения в группе организаций лучшей с точки зрения разных субъектов сравнения. Например, многомерный анализ используется при составлении рейтингов по множеству критериев.

Стоит учесть, что сравнение может считаться обоснованным только при условии, что показатели субъекта и объекта сопоставимы, из чего следует важность обоснованного выбора схожих организаций.

Сопоставимость будет обеспечиваться следующими способами:

- нейтрализацией воздействия инфляционных процессов и ценового фактора (стоимостные показатели различных периодов при изменении валютного курса или уровня инфляции пересчитываются в одинаковые цены);

- нейтрализацией количественного фактора (пересчет сопоставляемых показателей на одинаковое количество);

- единая методика исчисления анализируемых показателей;

- показатели для сравнения берутся из одного периода времени и за равные промежутки;

- абсолютные показатели сменяются на относительные;

- сравниваемые показатели предварительно сортируются по однородным признакам.

Абсолютные, относительные и средние величины. Абсолютные показатели показывают количественные размеры явления безотносительно к размеру других явлений в единицах меры, веса, объема, продолжительности, площади, стоимости и т. д. Абсолютная величина – это разность между фактическим и базовым значением показателя.

Относительные показатели (проценты, коэффициенты и индексы) наиболее применимы в вертикальном анализе, широко используются для дополнения абсолютных значений изучаемых показателей. Они определяются делением одной величины показателя на другую, которая принимается за базу сравнения. В экономическом анализе использую следующие относительные величины: относительная величина планового задания, относительная величина выполнения плана, относительные величины динамики, показатели структуры, относительные величины эффективности и др.

Средние показатели дают обобщенную оценку изучаемым процессам и явлениям. Стоит заметить, что для адекватного результата от использования в экономическом анализе средних величин, следует обеспечить однородность объектов наблюдения. Только тогда проявляется преимущество средних величин, заключающееся в том, что они на основе массовых данных позволяют выявить реальные тенденции и закономерности в развитии экономических явлений и процессов. Но также стоит учесть, что среднее значение может скрывать сильное отставание отдельных показателей. Избежать этого можно с помощью выделения в процессе анализа среднегрупповых (или даже индивидуальных) показателей.

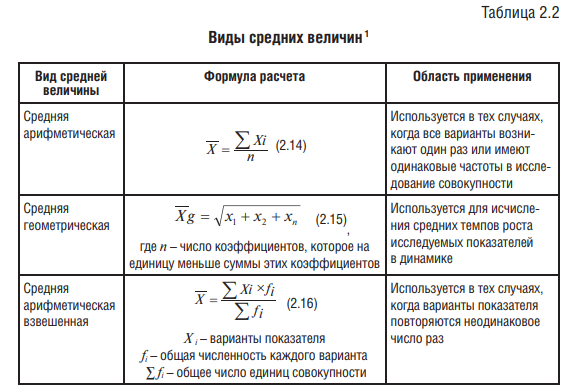

В экономическом анализе применяются: средняя арифметическая, средняя геометрическая, используемая при исчислении средних темпов роста индексов и коэффициентов, средняя гармоническая, средняя хронологическая (табл. 2.2).

Способы группировки. Группировка являются неотъемлемой частью всех экономических исследований. Применение данного способа сводится к разделению всего изучаемого массива показателей на качественно однородные группы, включающие однородные или близкие значения. Группировка подразумевает классификацию процессов или явлений, а также определяющих их факторов. Благодаря ей становиться возможным наблюдать связь между отдельными изучаемыми показателями, тенденции и закономерности. Данный способ предполагает составление специальных аналитических таблиц, которые позволяют выявить характер взаимосвязи между анализируемыми показателями, позволяют обнаружить закономерности, тенденции и выявить взаимодействие между изучаемыми явлениями, объектами, показателями. Группировочный признак должен быть основным. Например, при анализе издержек группировка статей идет по признаку зависимости их от объема производства. Результатом группировки является построение группировочных таблиц.

Таким образом, аналитическая роль группировок сводится к поиску и отражению связей между группировочными и результативными признаками, обеспечению внутригрупповых и межгрупповых условий сравнимости показателей. Но группировки позволяют только обозначить общие связи и тенденции, не измерив тесноту этих связей. В связи с этим, чтобы точно измерить воздействие разных факторов на результативные показатели, применяют специальные методы факторного анализа, которые, несмотря на экономико-математическую модель в основе, все равно относятся к классическим традиционным способам и приемам анализа в силу давности своего использования.

Графический способ анализа. В экономическом анализе графики являются средством иллюстрации хозяйственных процессов и методом изучения экономики. Связь между переменными можно выразить тремя способами: таблицей, формулой и графиком. Табличный способ задания функции состоит в том, что значения функции, отвечающие определенным значениям аргумента, приводятся в виде таблиц. Способ выражения зависимости с помощью формулы называется аналитическим. При графическом способе зависимость между показателями изображается при помощи диаграммы или графика. В экономическом анализе для изображения функции одного аргумента пользуются в основном прямоугольными координатами.

Табличное отражение данных. Важным элементом в проведении анализа хозяйственной деятельности является составление аналитических таблиц. Существуют три вида таблиц: простые, групповые и комбинированные. В простых таблицах перечисляются составляющие изучаемого объекта. В групповых таблицах составляющие изучаемого объекта объединяются в группы по одному признаку. В комбинированных таблицах представлена разбивка на группы и подгруппы по нескольким признакам.

Балансовый способ. Баланс – система показателей, характеризующих какое-либо явление путем сопоставления или противопоставления отдельных его сторон.

В бухгалтерском балансе, например, отражаются средства по составу (актив баланса) и одновременно – по источникам формирования (пассив баланса).

Балансовый метод как способ представления данных широко используется в планировании, учете и экономическом анализе. Кроме привычного бухгалтерского баланса в анализе используются трудовые, товарные, денежные балансы. Они могут быть плановыми и фактическими (отчетными). При помощи этих балансов планируются образование и распределение отдельных видов материалов, продукции, денежных средств, трудовых ресурсов.

Эвристические методы анализа – это неформальные методы решения экономических задач, связанных со сложившейся хозяйственной ситуацией, на основе интуиции, прошлого опыта, экспертных оценок специалистов и других методов. Они включают в себя набор неформальных приемов и способов, позволяющих руководству предприятия решать поставленные задачи.

Эта группа получила свое название от знаменитой цитаты Архимеда «эврика!», относящаяся к радости от долгожданного открытия в исследования. Эвристические методы строятся на творческом мышлении, мнении экспертов, опыте и интуиции руководителей организаций, коллективных суждениях. Данные методы выступают качественно-логическими дополнениями к формализованным количественным методам анализа. Применение этих методов объясняется трудностью (а порой и невозможностью) точного математического моделирования множества социально-экономических явлений и процессов.

Эту группу методов можно условно разделить на две подгруппы: экспертные методы и методы активизации творческого мышления (встречается также термин «психологические методы»).

I. Экспертные методы, основываясь на знаниях, суждениях и опыте специалистов, способны решать две категории аналитических задач:

1) получение информации о конкретных экономических явлениях и их причинах, о требованиях ключевых заинтересованных сторон бизнеса;

2) оценки характерных проявлений устойчивых причинноследственных связей, прогнозирование возможного развития социально-экономических процессов и явлений, обоснование наиболее рациональных для данного случая управленческих решений.

Для первой категории задач решение находится при помощи опросов, анкетирования интервью работников предприятий и представителей других трупп стейкхолдеров этих предприятий.

Для второй категории решение заключается в привлечении высококвалифицированных экспертов-профессионалов.

При этом могут использоваться индивидуальные и коллективные методы экспертных оценок.

Индивидуальные методы основываются на использовании мнений отобранных специалистов-экспертов, сформулированных каждым из них независимо друг от друга и собранных посредством анкетирования или интервью. Минусом такого подхода состоит в ограниченных знаниях отдельных специалистов обо всех аспектах исследуемой проблемы, в приверженности каждого из них какой-то, конкретной позиции или научной школе.

Более эффективно применение коллективных методов, основанных на привлечении групп различных экспертов-теоретиков и практиков, хорошо осведомленных о сути проблемы, о специфике смежных отраслей знаний и видов деятельности, имеющих различные точки зрения. Их взаимодействие дает возможность исследовать поставленную проблему с разных сторон. Среди подобных методов наиболее популярен метод комиссий, позволяющий выработать общую позицию участников с учетом всех обсуждаемых обстоятельств. Минусом такого метода является возможность недостоверности принятых решений в силу стремления к компромиссам и психологического давления наиболее авторитетных экспертов. Отчасти этот недостаток при может быть компенсирован при помощи разделения работы комиссии на два этапа:

- общее обсуждение проблемы и свободное высказывание мнений участников;

- критический анализ всех высказанных предложений и выработка решений.

В еще большей степени позволяет избегать конформизма экспертов метод Дэльфи, основанный на проводимом в несколько туров заочном анонимном опросе независимых экспертов (часто даже не осведомленных о наличии других экспертов помимо себя) с последующей статистической обработкой результатов и выработкой окончательного решения группой аналитиков-организаторов опроса.

II. Вторая подгруппа методов, методы активизации творческого мышления, направлены на разработку психологических условий, позволяющих человеку генерировать новые идеи и искать пути решения различных проблем. Среди таких способов организации творческого процесса при решении задач экономического анализа наиболее распространенным стал метод «мозгового штурма».

«Мозговой штурм» представляет собой эффективный метод групповой организации аналитической деятельности по решению каких-либо проблем, основанный на раскрепощении творческой активности его участников. Обычно он предусматривает три этапа:

1) Точная формулировка проблемы, для которой требуется решение, и отбор участников в творческую группу. Состав этой группы не должен быть большим, но при этом он должен включать не только специалистов в данном вопросе, но и других заинтересованных лиц, не связанных отношениями подчиненности.

2) предложение идей для решения поставленной проблемы.

Особенностью этого этапа является создание условий для максимально свободного творчества – никаких оценок, критики и отвержения высказываемых предложений. При этом не задаются даже направления поиска идей и критерии их оценки. Главная цель этих манипуляций – максимальное количество предложений и их возможных сочетаний. Продолжительность этого этапа не должна превышать полутора часов, так как после этого творческая активность, по большей части, начинает спадать.

3) Аналитики-организаторы «штурма» классифицируют все предложения, осуществляют отбор, оценку и разработку различных комбинаций наиболее перспективных идей.

Метод синектики является модификацией «мозгового штурма» и заключается в творческом соединении в целое разнородных элементов, которые кажутся несовместимыми. От предыдущего метода этот отличается оказанием влияние на группу в процессе обсуждения: предложение направление, выработка конкретных приемов, критика и отвержение выдвигаемых предложений на этапе их создания. Группа при этом составляется не просто из экспертов, а в первую очередь творческих личностей, поддерживающих дух соперничества в процессе дискуссии.

Стоит сказать, что такую группу необходимо предварительно подготовить, добиться среди экспертов сплоченности и взаимопонимания, иначе споры во время обсуждения в самую критическую точку могут перерасти в конфликт и свести на нет генерацию идей.

Морфологический метод основывается на оценке внутренней структуры изучаемого объекта и соответствующего расчленения рассматриваемой проблемы на отдельные задачи, подборе предполагаемых решений для каждой из этих задач, их систематизации и синтезировании цельного решения проблемы с помощью комбинации частных решений.

Теория решения изобретательских задач (ТРИЗ) первоначально ставила своей целью изучение принципов развития технических систем и генерацию практических методов решения изобретательских задач на основе выявления и устранения противоречий в таких системах для достижения идеального конечного результата. На сегодняшний день ТРИЗ стала универсальной методологией анализа различных проблем во многих областях, в том числе и в экономике. Пробуждение творческого мышления при этом достигается при помощи четкого структурирования задач, поставленных перед анализом, и определенной очередности их решения:

- Какого предназначения система, какие элементы формируют ее, какие функции они выполняют и как происходит их взаимодействие;

- Какие взаимосвязи элементов этой системы и их функции можно охарактеризовать как положительные, нейтральные и негативные;

- Какие элементы системы и их функции и взаимосвязи возможно изменить, а какие – нет;

- Какие варианты изменений элементов, функций и взаимосвязей в принципе возможны;

- Как повлияют изменения, какие их них обеспечат рост уровня функционирования системы, а какие вызовут разногласия элементов в системе и ослабляют ее;

- Как можно провести улучшение изменения при параллельном устранении (минимизации) появившихся противоречий между элементами и их функциями.

Для стимулирования творческой активности и организации систематической самостоятельной работы экспертов-аналитиков часто прибегают к выполнению определенных правил. Правило «Двадцать четыре» гласит, что все двадцать четыре часа в сутки эксперт должен думать о решении поставленной перед ним проблемы. Правило «Двадцать пять» гласит, что успешное решение стоящей перед аналитиком проблемы лежит через разработку и предложение двадцати пяти идей, Правило «Двадцать шесть» отсылается к английскому алфавиту, содержащему двадцать шесть букв, и в качестве подсказки самому себе аналитику надо думать, на какую букву будет начинаться слово в главном решении проблемы.

Факторный анализ и его основные виды

Понятие факторного анализа

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни из них непосредственно связаны между собой, другие – косвенно. Каждое явление можно рассматривать и как причину, и как результат. Если тот или иной показатель рассматривается как следствие, как результат действия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей его называют результативным показателем. Перевод слова «фактор» (factor)

с латинского языка означает делатель, созидатель чего-нибудь, означает непосредственную движущую силу, фактическую причину какого-нибудь процесса, способную обусловливать или определять его характер.

В анализе обычно под фактором понимаются разные причины, которые непосредственно влияют на изучаемые экономические показатели.

Причем, у одних прямая связь между собой, а у других – косвенная.

Поэтому показатели, определяющие поведение результативного признака, называются факторными.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества труда предприятий. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Факторный анализ – это многомерный метод, который позволяет изучать отношения между переменными параметрами. В процессе изучается структура ковариационных или корреляционных матриц.

Основными задачами факторного анализа являются:

- выявление существующих значений;

- определение параметров для полного анализа значений;

- классификация показателей функционирования системы;

- открытие взаимосвязи между производительными и факторными ценностями;

- определение степени влияния каждого из факторов;

- анализ роли каждого значения;

- изучение всех параметров, влияющих на результативный показатель.

Виды факторного анализа

Различают следующие виды факторного анализа:

- детерминированный (функциональный) и стохастический (корреляционный);

- прямой (дедуктивный) и обратный (индуктивный);

- одноступенчатый и многоступенчатый;

- статический и динамический;

- ретроспективный и перспективный (прогнозный).

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной).

При прямом факторном анализе исследование ведется дедуктивным способом – от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логической индукции – от частных, отдельных факторов к обобщающим.

Одноступенчатый факторный анализ используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части.

При многоступенчатом факторном анализе, если, например, модель представлена в виде у = а × b проводится детализация факторов а и b на составные элементы с целью изучения их сущности.

Статический факторный анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату.

Динамический факторный анализ представляет собой методику исследования причинно-следственных связей в динамике.

Ретроспективный факторный анализ изучает причины изменения результатов хозяйственной деятельности за прошлые периоды.

Перспективный факторный анализ исследует поведение факторов и результативных показателей в перспективе.

Основные этапы факторного анализа

- Отбор факторов для анализа исследуемых показателей.

- Классификация и систематизация их с целью обеспечения системного подхода.

- Моделирование взаимосвязей между результативными и факторными показателями.

- Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

- Работа с факторной моделью (ее практическое использование для управления экономическими процессами).

Моделирование в ДФА

Моделирование – это один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования. Сущность его заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического выражения.

Моделирование факторных систем должно основываться на следующих экономических принципах:

- причинность;

- достаточная специфичность;

- самостоятельность существования;

- наличие учетной принадлежности.

В экономическом анализе принято выделять следующие основные типы моделей, используемые в экономическом анализе:

- дескриптивные – модели описательного характера, основанные на использовании информации, содержащейся прежде всего в бухгалтерской отчетности;

- предикативные – модели предсказательного, прогностического характера, применяемые для прогнозирования доходов предприятия и его будущего финансового состояния;

- нормативные – модели сравнения фактических результатов с ожидаемыми бюджетными.

Экономико-математическая модель должна быть адекватной действительности, отражать существенные стороны и связи изучаемого объекта.

В факторном анализе различают модели:

- детерминированные (функциональные);

- стохастические (корреляционные).

Типы детерминированных моделей

С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

При создании детерминированных факторных моделей необходимо выполнять ряд требований:

- факторы, включаемые в модель, должны реально существовать, а не быть надуманными абстрактными величинами или явлениями;

- факторы, входящие в модель, должны находиться в причинноследственной связи с изучаемым показателем;

- все показатели факторной модели должны быть количественно измеримыми, т. е. иметь единицу измерения и необходимую информационную базу;

- факторная модель должна обеспечивать возможность измерения влияния отдельных факторов, т. е. в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1. Аддитивные модели:

Y = ∑ xi = х1 + х2 + ... + хn.

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

Пример: S = M + U + A + Sпр , (2.19)

где S – себестоимость,

M – материальные затраты,

U – оплата труда и социальные отчисления,

А – амортизация,

Sпр – прочие затраты.

2. Мультипликативные модели:

Y = Пxi = x1 × x2 × x3 … xn.

Пример: Выручка = VВП × q ,

где VВП – объем продукции в натуральных величинах (штуках),

q – цена одного изделия.

Этот тип моделей применяется в том случае, когда результативный показатель представляет собой произведение нескольких факторных показателей.

3. Кратные модели:

Y = X1 / X2.

Они применяются в том случае, когда результативный показатель получают делением одного факторного показателя на величину другого.

Пример: Ra = П / A,

где Ra – рентабельность активов,

П – прибыль,

А – активы организации.

4. Смешанные (комбинированные) модели – сочетание в различных комбинациях предыдущих моделей:

Y = ( a + b) / c, Y = a / (d + c), Y = a × b / c, Y = (a + b)c и т. д.

Пример: Пр = VВП × (P – S),

где Пр – прибыль от реализации продукции,

VВП – объем продукции,

P – цена единицы продукта,

S – себестоимость продукта.

Преобразование факторных моделей

Применительно к классу детерминированных факторных систем различают следующие основные приемы моделирования:

Метод удлинения – замена фактора в числителе исходной факторной системы на сумму однородных показателей. В результате может быть получена смешанная или аддитивная модель с новым набором факторов.

| f = | x | = | a+b+c+d | = | y | + | b | + | c | + | d |

| y | y | y | y | y | y |

Метод формального разложения – замена фактора в знаменателе на сумму однородных показателей. В результате может быть получена смешанная модель.

| f = | x | = | x |

| y | a+b+c |

Метод расширения – умножение числителя и знаменателя дроби на один или несколько новых показателей. В результате может быть получена мультипликативная или смешанная модель.

| f = | x | = | x×a×b×c×d | = | x | × | a | × | b | × | c |

| y | y×a×b×c×d | a | b | c | y |

Метод сокращения – деление числителя и знаменателя дроби на один и тот же новый показатель. В результате получается кратная, мультипликативная или смешанная модель с новым набором факторов.

| f = | x | = | x/a | = | x' |

| y | y/a | y' |

Детерминированный факторный анализ и его виды

Одной из главных задач анализа является изучение причин, влияющих на изменение различных экономических показателей. Цель факторного анализа – количественное измерение влияния каждого отдельно взятого фактора.

Важный прием анализа, на котором основываются несколько методов детерминированного факторного анализа, – это элиминирование.

Элиминирование – это логический прием последовательно определять влияние каждого фактора в отдельности, рассматривая его в отрыве от совокупного влияния факторов, включенных в модель. Беря за основу допущение о последовательном воздействии факторов на результативный показатель, можно по очередности разобрать влияние каждого на изменения.

Элиминирование также подразделяется на различные способы, среди которых метод цепных подстановок является классическим приемом ввиду своей универсальности для детерминированного анализа. Метод может использоваться для определения воздействия факторных показателей при разных формах детерминированной связи во всех видах экономических моделей, если зависимость между изучаемыми процессами и явлениями носит функциональный характер.

«Сущность данного метода заключается в постепенной и последовательной замене базисных величин каждого из факторных показателей на фактические величины этих показателей. При этом в качестве базы для сравнения могут быть использованы плановые данные, показатели предыдущего периода, предприятия-аналога или какого-либо расчетного варианта. После каждой такой замены (подстановки) рассчитывается новая величина результативного показателя, которая затем сопоставляется с предыдущим значением результативного показателя. Разница между этими значениями рассматривается как результат влияния оцениваемого фактора. При этом мы абстрагируемся от остальных факторов и рассматриваем только этот изучаемый фактор».

В детерминированном анализе на элиминировании построены метод цепных подстановок, абсолютных разниц, относительных разниц и индексный метод.

Способ цепной подстановки

Это наиболее универсальный способ, так используется для всех видов детерминированных моделей: аддитивных, мультипликативных, кратных и смешанных. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются.

Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать (исключить) влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Математическое описание способа цепных подстановок при использовании его на примере четырехфакторной мультипликативной зависимости выглядит следующим образом:

у0 = a0 × b0 × c0 × d0,

у1 = a1 × b1 × c1 × d1,

где у0 – величина результирующего показателя базисного периода, у1 – величина результирующего показателя фактического отчетного периода,

a0, b0, c0, d0, – факторы влияющие на результативный показатель.

Последовательные подстановки имеют следующие зависимости:

Уусл1 = a1 × b0 × c0 × d0,

Уусл2 = a1 × b1 × c0 × d0,

Уусл3 = a1 × b1 × c1 × d0.

Расчет влияния каждого фактора на результирующий показатель вычисляется следующим образом:

Δу(а) = Уусл1 – У0,

Δу(b) = Уусл2 – Уусл1,

Δу(c) = Уусл3 – Уусл2,

Δу(d) = У1 – Уусл3.

Баланс отклонений имеет вид:

Δу = y1 – y0 = Δу(а) + Δу(b) + Δу(c) + Δу(d).

Используя способ цепной подстановки, необходимо помнить:

В первую очередь нужно учитывать изменение количественных, а затем качественных показателей.

Количество условных показателей на один меньше, чем число факторов.

Для многофакторных моделей чаще всего применяется прием прямого счета с использованием аналитических таблиц. Для реализации этого приема строится специальная аналитическая таблица. Рассмотрим макет таблицы для четырехфакторной модели y = f(a, b, c, d) (табл. 2.3).

Таблица 2.3

| Подстановки | Взаимодействующие факторы | Результативный показатель | Влияние фактора | |||

|---|---|---|---|---|---|---|

| a | b | c | d | |||

| 1. Базовые значения факторов | a0 | b0 | c0 | d0 | y0 = f (a0, b0, c0, d0) | x |

| 2. Изменение фактора а | ai | b0 | c0 | d0 | ya = f (a1, b0, c0, d0) | Δya = ya – y0 |

| 3. Изменение фактора b | ai | bi | c0 | d0 | yb = f (a1, b1, c0, d0) | Δyb = yb – ya |

| 4. Изменение фактора c | ai | bi | ci | d0 | yc = f (a1, b1, c1, d0) | Δyc = yc – yb |

| 5. Изменение фактора d | ai | bi | ci | di | yd = f (a1, b1, c1, d1) | Δyd = y1 – yc |

| Совокупное влияние факторов | x | x | x | x | x | Δy = Δya + Δyb + Δyc+ Δyd |

Для мультипликативных моделей также можно применять метод цепных подстановок с использованием индексов. Расчет влияния факторов для трехфакторной мультипликативной модели y = a × b × c с помощью этого приема выполняется по формулам:

Δуa = у0 × (Ia – 1),

Δуb = у0 × Ia×(Ib – 1),

Δуc = у0 × Ia× Ib× (Ic – 1),

где Ia – индекс изменения фактора a (Ia = a1/a0),

Ib – индекс изменения фактора b,

Ic – индекс изменения фактора с,

у0 – базисное значение результативного показателя.

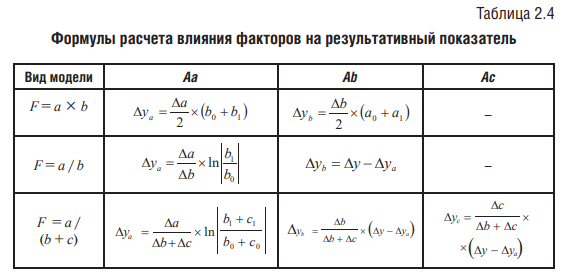

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях и моделях мультипликативно-аддитивного типа: Y = (а – b)с.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Порядок аналитических расчетов на четырехфакторной мультипликативной зависимости выглядит следующим образом.

у0 = a0 × b0 × c0 × d0,

у1 = a1 × b1 × c1 × d1,

где у0 – величина результирующего показателя базисного периода, у1 – величина результирующего показателя фактического отчетного периода,

a0, b0, c0, d0, – факторы, влияющие на результативный показатель.

Расчеты влияния исследуемых факторов представляют следующую зависимость:

ΔУ (a) = Δa × b0 × c0 × d0,

ΔУ (b) = a1 × Δb × c0 × d0,

ΔУ (с) = a1 × b1 × Δc × d0,

ΔУ (d) = a1 × b1 × c1 × Δd.

где Δa = a1 – a0;

Δb = b1 – b0;

Δc = c1 – c0;

Δd = d1 – d0.

Баланс отклонений имеет вид:

Δу = у1 – у0 = Δу(а) + Δу(b) + Δу(c) + Δу(d).

С помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту.

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных моделях. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа Y = abc.

Изменение результативного показателя определяется следующим образом:

Δya = y0 × Тпрa%,

Δyb = (y0 + ya) × Тпрb%,

Δyc = ( y0 + ya + yb) × Тпрc%,

где, Тпрa% = (a1 – a0) / a0,

Тпрb% = (b1 – b0) / b0,

Тпрc% = (c1 – c0) / c0.

Для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора, нужно к плановой (базисной) величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т. д.

Данный способ удобно применять, когда требуется рассчитывать влияние большого комплекса факторов (8–10 и более). В отличие от предыдущих способов здесь значительно сокращается число вычислительных процедур, что обусловливает его преимущество.

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому, или по другому объекту).

Индексы – относительные показатели, характеризующие изменение сложного явления с функциональными связями, составные части которого непосредственно несоизмеримы.

Важным составным элементом индекса является его вес или коэффициент сведения частей разнородной совокупности к единому показателю.

Он должен сохранить модель структуры изучаемого явления в динамики.

Принято при исчислении объемных индексов в качестве веса использовать цены (р0), а при исчислении индексов качественных показателей – объемы (q1).

Основной формой экономического индекса является агрегатный, характеризующий изменение уровня развития всей сложной совокупности.

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Исчисляют агрегатный индекс по формулам:

Индекс объемов:

Iq = Σq1p0, Σq0 p0.

Индекс качеств (цены)

Iр = Σq1p1, Σq1p0.

Индекс оборотов

Iо = Σq1p1 = Iq × Iр, Σq0p0,

где р1, р0 – цена отчетного и базисного периода

q1, q0 – количество в отчетном и базисном периоде.

Суть индексного метода состоит в использовании в анализе специальных индексов и сформированных статистических индексов в зависимости от цели анализа.

В зависимости от сроков исчисления различают базисные и цепные индексы. При базисных индексах за базу сравнения принимается показатель одного года (постоянная величина). Когда за базис для каждого последующего периода принимается показатель предыдущего периода (переменная величина), называется цепным.

Описанные выше четыре способа основаны на методе элиминирование, исключения воздействия всех факторов на результативный показатель, кроме одного.

Способ пропорционального деления и долевого участия

В ряде случаев для определения величины влияния на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями Y = ∑Xi и моделями кратно-аддитивного типа:

Y = a / (b + c + d + … + n); Y = (a + b + c + ... n) / k.

В первом случае, кода имеем одноуровневую модель типа Y = a + b + c, расчет проводиться следующим образом:

ΔYa = ΔYобщ × Δa / (Δa + Δb + Δc);

ΔYb = ΔYобщ × Δb / (Δa + Δb + Δc);

ΔYc = ΔYобщ × Δc / (Δa + Δb + Δc).

Интегральный способ

Интегральный способ так же, как и способ цепных подстановок, применяется для измерения влияния факторов на результативный показатель в факторных моделях отражающих функциональные зависимости.

Он позволяет получить более точные результаты расчетов, не зависящие от последовательности замены базисных значений факторов на отчетные. Дополнительный пророст результативного показателя, образовавшийся от взаимодействия факторов, распределяется между ними.

Для решения задач факторного анализа интегральным методом необходимо использовать различные формулы доля изменения влияния факторов. Та или иная формула выбирается исходя их вида факторной системы (мультипликативная, кратная, смешанная).

В экономическом анализе разработаны формулы для измерения влияния факторов для наиболее часто встречающихся типов факторных систем.

При сравнении результатов, полученных интегральным методом и методом цепных подстановок, обнаруживаются расхождения в полученных значениях влияния факторов, что объясняется перераспределением дополнительного прироста валовой продукции, связанной с совместным воздействием факторов на результативный показатель.

Формулы расчет для мультипликативной модели вида f = x × y × z:

Δf(x) = ½ Δx (y0 × z1 + y1 × z0) + 1/3 Δx × Δy × Δz;

Δf(у) = ½ Δy (x0 × z1 + x1 × z0) + 1/3 Δx × Δy × Δz;

Δf(z) = ½ Δz (x0 × y1 + x1 × y0) + 1/3 Δx × Δy × Δz.

Логарифмический метод применяется только для мультипликативных моделей, однако, позволяет еще с большей точностью, чем с использованием интегрального способа, определить влияния факторов на прирост результативного показателя. Он основан на свойствах логарифмических функций: логарифм произведения равен сумме логарифмов сомножителей; логарифм частного равен разности логарифмов делимого и делителя.

Порядок аналитических расчетов для трехфакторной мультипликативной зависимости выглядит следующим образом.

ln у0 = ln a0 + ln b0 + ln c0,

ln у1 = ln a1 + ln b1 + ln c1,

где у0 – величина результирующего показателя базисного периода, у1 – величина результирующего показателя фактического отчетного периода,

a0, b0, c0, d0, – факторы влияющие на результативный показатель.

ln у1 – ln у0 = (ln a1 – ln a0) + (ln b1 – ln b0) + (ln c1 – ln c0),

Δ (ln у1 – ln у0) = ln у1 – ln у0 = ln у1/у0,

ln у1/у0 = ln а1/а0 + ln b1/b0 + ln c1/c0.

В результате, после логарифмирования получаются числовые значения.

ln у1/у0 = 100%-ное суммарное изменение результата. В результате получаются значение, которые будут отличаться от результатов решения задач методом цепных подстановок. Изменение произойдет за счет разложения неразложимого остатка по факторам. При этом, от изменения мест сомножителей в мультипликативной модели результат не измениться.

Применение методов детерминированного факторного анализа позволяет не только выявить причины изменения важнейших показателей деятельности организаций, но и рассчитать влияние изменения факторов на изменение результативного показателя.

Стохастический анализ – представляет собой исследование влияния факторов на результативность показателей, связь которых имеет вероятный (корреляционный) характер. При стохастическом моделировании используется, например, корреляционный метод или метод линейного программирования. Такие модели имеет формальный характер. За параметрами этих моделей часто нет экономического смысла.

Корреляционный анализ позволяет решить следующие задачи:

- определить изменение результативного показателя под воздействием одного или нескольких факторов, то есть определить, насколько изменяется величина результативного показателя при изменении факторного показателя на единицу измерения;

- установить относительную степень зависимости результативного показателя от каждого фактора.

Для изучения связи одного факторного и результативного показателей используется парная корреляция, а при изучении взаимодействия нескольких факторов с результативным показателем – множественная корреляция.

Линейное программирование – это метод, заключающийся в нахождении экстремальных (максимальных или минимальных) значений линейной функции многих переменных при наличии линейных ограничений. Он позволяет выбрать оптимальный вариант из значительного количества альтернатив путем решения системы линейных уравнений.

Несмотря на относительную простоту, линейное программирование связано с большим количеством трудоемких вычислений. Условиями применения этого метода для решения экономических задач являются:

- количественная ограниченность изучаемых факторов;

- взаимозаменяемость факторов.

Теория игр – это раздел прикладной математики, изучающий методы обоснования оптимальных решений в конфликтных ситуациях.

Теория массового обслуживания рассматривает разнообразные процессы в экономике как процессы обслуживания, то есть удовлетворения каких-либо запросов или заказов.

Для разработки стохастических моделей требуются значительные объемы информации. Чем больше информационные объемы, тем точнее получаются стохастические модели. Основной недостаток стохастических моделей – трудность анализа процессов и явлений, которые хотя и взаимосвязаны, но протекают не синхронно во времени. Положительные качества стохастических моделей – простота, доступность алгоритмизации и программирования (Excel, MathCad, Mathlab) делают построение моделей относительно несложным. Анализ таких моделей, как правило, не представляет сложностей.

Понятие резервов и методика их определения

Понятие, классификация резервов и принципы их выявления.

Хозяйственные резервы в анализе – это постоянно возникающие возможности повышения эффективности деятельности предприятия на основе использования достижений научно-технического прогресса (НТП) и передового опыта.

Понятие «резервы» можно рассматривать в двояком значение:

- как запасы производственных ресурсов, необходимые для бесперебойного осуществления процесса производства, проведения работ, оказания услуг;

- как неиспользованные возможности предприятия. Ими могут выступать резервы роста объема продукции, снижения себестоимости продукции, рост прибыли и другие.

Экономическая сущность резервов как неиспользованных возможностей заключается в обеспечении более эффективного развития субъекта хозяйствования в конкурентной среде (табл. 2.5).

Таблица 2.5

| Классификационный признак | Резерв |

|---|---|

| 1. По пространственному признаку | Внутрихозяйственные резервы Отраслевые резервы Региональные резервы Общегосударственные резервы |

| 2. По признаку времени | Неиспользованные, текущие, перспективные |

| 3. По стадиям жизненного цикла | На предпроизводственной стадии На производственной стадии На эксплуатационной стадии Резерв на стадии утилизации |

| 4. По стадиям процесса воспроизводства | В сфере обращения В сфере производства |

| 5. По экономической природе и характеру воздействия на результаты производства | Интенсивные Экстенсивные |

| 6. По источникам образования | Внутренние, внешние |

| 7. По способам выявления | Явные (безусловные и условные) Скрытые |

При выявлении резервов следует руководствоваться рядом принципов:

- Поиск резервов должен носить научный характер, основываться на диалектике, соответствовать экономическим законам.

- Поиск резервов должен быть комплексным и системным.

- Принцип предотвращения повторного счета резервов. Повторный счет резервов возникает при их обобщении, когда не учитывается взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности.

- Должна быть обеспечена сбалансированность резервов по средствам труда, предметам труда и трудовым ресурсам.

- Резервы должны быть экономически обоснованными.

- Поиск резервов должен быть оперативным.

- Поиск резервов не должен быть дискретным. Его необходимо осуществлять планомерно, систематически, ежедневно.

Большое значение для повышения эффективности поиска резервов имеет предварительное определение резервоемких направлений.

Способы определения величины резервов

Резерв – это разность между возможным (прогнозным) уровнем изучаемого показателя и его фактической величиной на текущий момент:

Р↑Y = Yв – Yф.

Для того чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным.

Для определения величины резервов анализа используется ряд способов:

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции в этом случае определяется следующим образом:

дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия делится на фактический их расход на единицу продукции или умножается на фактическую ресурсоотдачу, т. е. на материалоотдачу, фондоотдачу, производительность труда и т. д.

Способ сравнения применяется для подсчета резервов интенсивного характера, т. е. за счет сокращения ресурсов на производство единицы продукции. Рост объема выпуска продукции в данном случае определяется следующим образом: резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения инноваций умножается на планируемый объем производства продукции и делится на возможный удельный расход ресурсов на единицу продукции с учетом выявленных резервов его снижения.

Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц, интегральный, логарифмирования.

Особенно высокоэффективным методом выявления резервов является функционально-стоимостный анализ (ФСА). Использование этого метода позволяет на ранних стадиях жизненного цикла изделия найти и предупредить излишние затраты путем усовершенствования его конструкции, технологии производства, использования более дешевого сырья и материалов и т. д. (более подробно эти вопросы рассмотрены в следующей главе).