Анализ и диагностика финансовых результатов и эффективности деятельности организации

Анализ деловой активности организации

Завершающим этапом анализа финансовой деятельности организации является оценка эффективности ее деятельности.

Цель анализа – получить наибольшее число ключевых параметров, позволяющих дать точную оценку текущего состояния и ожидаемых перспектив развития организации.

Для начала разберемся в понятиях «эффект» и «эффективность».

Экономический эффект [economic effect, economic results] – разница между результатами экономической деятельности (например, выручкой) и затратами, произведенными для ее получения. Эффект является абсолютным показателем.

Эффективность – соотношение эффекта и затрат или ресурса.

Эффективность является относительным показателем.

Эффективность хозяйственной деятельности организации характеризуется:

- деловой активностью, отражающей результативность работы организации относительно величины активов предприятия или величины их потребления в процессе производства;

- рентабельностью, отражающей полученный эффект относительно ресурсов и затрат, использованных для достижения этого эффекта.

Финансовое положение организации находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Ускорение оборачиваемости активов уменьшает потребность в них: меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства – и, следовательно, ведет к снижению уровня затрат на их хранение, что способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

Замедление времени оборота приводит к увеличению необходимого количества активов или источников финансирования и дополнительным затратам, а значит к ухудшению финансового состояния организации. Позитивным считается рост оборачиваемости всех видов активов и собственного капитала компании, тогда как рост оборачиваемости кредиторской задолженности ведет к более частому погашению обязательств.

Показателями оборачиваемости являются:

- коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчетный период и равный отношению выручки от продаж без НДС к средней стоимости показателя, оборачиваемость которого рассчитывается;

- время одного оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде, или как отношение количества дней в периоде к коэффициенту оборачиваемости.

Количественный показатель деловой активности определяется абсолютными и относительными критериями:

- объем выручки от продаж;

- прибыль;

- активы организации.

При анализе необходимо учитывать сравнительную динамику этих показателей, существует их оптимальное соотношение («золотое правило экономики предприятия»):

Тп >Тв > Так > 100%, (10.1)

то есть прибыль возрастает более высокими темпами, чем выручка и имущество организации, из этого следует, что затраты должны снижаться, а ресурсы организации – использоваться более эффективно. То есть такое соотношение приводит к росту рентабельности продаж, оборачиваемости активов организации.

К показателям деловой активности относят, например, такие как (табл. 10.1):

- Фондоотдача;

- Оборачиваемость дебиторской задолженности (в оборотах);

- Оборачиваемость дебиторской задолженности (в днях);

- Оборачиваемость кредиторской задолженности (в днях);

- Продолжительность операционного цикла;

- Продолжительность финансового цикла;

- Оборачиваемость собственного капитала;

- Оборачиваемость всего капитала.

Таблица 10.1

| № п/п | Наименование показателя | Формула расчета | Коды строк отчетности |

|---|---|---|---|

| 1 | Фондоотдача (оборачиваемость основных средств (ОС)) | выручка / средняя стоимость ОС | стр.2110 / стр. (1150н.г. + 1150к.г) / 2 |

| 2 | Оборачиваемость дебиторской задолженности (ДЗ) (в оборотах), или коэффициент оборачиваемости ДЗ | выручка / средняя стоимость ДЗ | стр.2110 / стр. (1230н.г. + 1230к.г) / 2 |

| 3 | Оборачиваемость дебиторской задолженности (период оборота ДЗ) (в днях) (ПОДЗ) | 360 дней / оборачиваемость ДЗ | |

| 4 | Оборачиваемость кредиторской задолженности (КЗ) (в оборотах), или коэффициент оборачиваемости КЗ | выручка / средняя стоимость КЗ | стр.2110 / стр. (1520н.г. + 1520к.г) / 2 |

| 5 | Оборачиваемость кредиторской задолженности (период оборота КЗ) (в днях) (ПОКЗ) | 360 дней / оборачиваемость КЗ | |

| 6 | Оборачиваемость запасов (ТМЗ) (в оборотах), или коэффициент оборачиваемости ТМЗ | выручка / средняя стоимость ТМЗ | стр.2110 / стр. (1210н.г. + 1210к.г) / 2 |

| 7 | Оборачиваемость запасов (период оборота ТМЗ) (в днях) (ПОЗ) | 360 дней / оборачиваемость ТМЗ | |

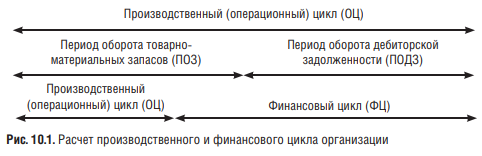

| 8 | Продолжительность операционного цикла (ОЦ), в днях | ОЦ = ПОЗ + ПОДЗ | |

| 9 | Продолжительность финансового цикла (ФЦ), в днях | ФЦ = ПОЗ + ПОДЗ – ПОКЗ | |

| 10 | Оборачиваемость собственного капитала (СК), или коэффициент оборачиваемости СК | выручка / средняя стоимость СК | стр.2110 / стр. (1300н.г. + 1300к.г) / 2 |

| 11 | Оборачиваемость всего капитала (активов, валюты баланса (ВБ)), или коэффициент оборачиваемости активов выручка / | средняя стоимость ВБ | стр.2110 / стр. (1600н.г. + 1600к.г) / 2 |

Кроме того, для руководителей организаций важно знать продолжительность операционного и финансового цикла. Операционный (производственный) цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности – это период от момента поступления сырья и материалов и до момента получения денежных средств за реализованную продукцию. Финансовый цикл – это время, в течение которого денежные средства отвлечены из оборота (из продолжительности производственного цикла вычитается период оборота кредиторской задолженности).

Анализ финансовых результатов деятельности организации и показателей рентабельности

К финансовым результатам деятельности организации принято относить прибыль или убыток организации.

Модель формирования финансовых результатов деятельности организации представлена на рисунке 10.2.

Механизм формирования финансовых результатов организации на рисунке 10.1 основан на формировании показателей в Отчете о финансовых результатах организации. Здесь формируется 4 вида прибыли: валовая, от продаж, до налогообложения, чистая прибыль.

В отношении финансовых результатов в представленном разрезе проводят анализ динамики и структуры. Такой анализ можно представить в форме следующей таблицы (табл. 10.2):

Таблица 10.2

| Показатели | Базисный период | Отчетный период | Изменение за период | |||

|---|---|---|---|---|---|---|

| млн. руб. | в % к выручке | млн. руб. | в % к выручке | абсолютное, млн. руб. | относительное, % | |

| Выручка | 296 669 | 100,00 | 305 426 | 100,00 | 8 757 | 2,95 |

| Себестоимость | 194 538 | 65,57 | 204 755 | 67,04 | 10 217 | 5,25 |

| Валовая прибыль | 102 131 | 34,43 | 100 671 | 32,96 | –1 460 | –1,43 |

| Коммерческие расходы | 26 150 | 8,81 | 27 262 | 8,93 | 1 112 | 4,25 |

| Управленческие расходы | 22 299 | 7,52 | 23 878 | 7,82 | 1 579 | 7,08 |

| Прибыль от продаж | 53 682 | 18,09 | 49 531 | 16,22 | –4 151 | –7,73 |

| Доходы от участия в других организациях | 1 427 | 0,48 | 4 022 | 1,32 | 2 595 | 181,85 |

| Проценты к получению | 3 413 | 1,15 | 3 111 | 1,02 | –302 | –8,85 |

| Проценты к уплате | 24 746 | 8,34 | 25 717 | 8,42 | 971 | 3,92 |

| Прочие доходы | 2 267 | 0,76 | 11 144 | 3,65 | 8 877 | 391,57 |

| Прочие расходы | 24 504 | 8,26 | 21 482 | 7,03 | –3 022 | –12,33 |

| Прибыль до налогообложения | 11 539 | 3,89 | 20 609 | 6,75 | 9 070 | 78,60 |

| Текущий налог на прибыль | 5 420 | 1,83 | 2 840 | 0,93 | –2 580 | –47,60 |

| Чистая прибыль | 5 276 | 1,78 | 16 430 | 5,38 | 11 154 | 211,41 |

Чистая прибыль организации подлежит распределению учредителями.

Действующее российское законодательство предоставляет права организациям самостоятельно определять параметры распределения и использования прибыли. Остающаяся в распоряжении организации нераспределенная прибыль включает нераспределенную прибыль (убыток) отчетного года и прошлых лет.

Использование нераспределенной прибыли прошлых лет осуществляется путем направления ее сумм на следующие цели:

- пополнение резервного капитала;

- увеличение уставного капитала;

- выплату доходов (дивидендов) учредителям.

Следует отметить, что именно нераспределенная прибыль является основным внутренним источником формирования собственных финансовых ресурсов и финансирования капитальных вложений организации.

Ее размер и темпы роста характеризуют результативность действий менеджмента в традиционной бухгалтерской модели принятия управленческих решений и являются одним из важнейших условий повышения инвестиционной привлекательности компании.

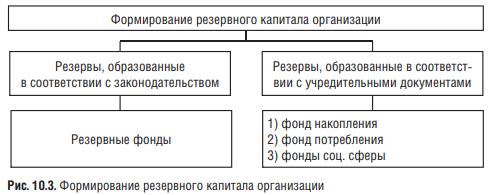

Резервный капитал – совокупность формируемых организацией резервных фондов, используемых для обеспечения его экономической стабильности.

Резервный капитал – часть накопленной прибыли организации, зарезервированной на определенные цели (рис. 10.3). Эти средства идут на покрытие возможных убытков, непредвиденных расходов и обязательств. Его величина зависит в основном от полученного организацией финансового результата, а также от решения учредителей о его распределении и может изменяться из года в год.

Отсутствие или недостаточная величина резервного фонда рассматривается как элемент дополнительного риска при вложении капитала в корпорацию.

Главная задача резервного фонда состоит в покрытии возможных убытков и снижении риска кредиторов в случае ухудшения экономической конъюнктуры. Он выступает в качестве страхового фонда, создаваемого для возмещения убытков и защиты интересов третьих лиц в случае недостаточности прибыли у организации до того, как будет уменьшен уставный капитал.

Резервный фонд в акционерном обществе образуется в размере, предусмотренном его уставом, и должен составлять не менее 5% величины уставного капитала. Резервный фонд формируют путем обязательных ежегодных отчислений от чистой прибыли до достижения размера, предусмотренного уставом.

Резервный фонд используется также для погашений облигаций общества и выкупа его акций при отсутствии иных денежных средств.

Использование средств резервного фонда для иных целей запрещено.

Для организаций других организационно-правовых форм создание резервного фонда не является обязательным, вопрос о его формировании и использовании определяется учредительными документами.

В отличие от резервного фонда, формируемого и соответствии с требованиями законодательства, резервы, создаваемые добровольно, формируются исключительно в порядке, установленном учредительными документами или учетной политикой организации, независимо от организационно-правовой формы его собственности.

Может предусматриваться образование добровольных резервных фондов:

- фондов накопления;

- фондов потребления;

- фондов социальной сферы.

Качество прибыли – это характеристики структуры источников, формирующих прибыль. Измерить качество прибыли можно в двух направлениях:

1. Сопоставлением изменения объема выпуска продукции и цен на продукцию, а также изменении затрат на производство и реализацию продукции. Если рост выпуска продукции в натуральном выражении отсутствует, и выручка растет только за счет повышения цен, то это свидетельствует о низком качестве прибыли.

2. Измерением доли прибыли, обеспеченной денежными средствами. Как известно, в традиционной системе бухгалтерского учета и налогообложения выручка, а значит и прибыль, формируются в момент отгрузки товаров, работ и услуг, а не их оплаты.

Поэтому формируется дебиторская задолженность, которая и показывает сумму не оплаченной выручки. Чем выше доля прибыли, которая не обеспечена притоком денежных средств, тем ниже качество прибыли.

Для анализа влияния изменения себестоимости на изменение прибыли можно применить факторный анализ.

Общее изменение прибыли измеряем по формуле:

ΔП = В1 (1 – C1) – В0 (1 – C0), (10.2)

где ΔП – общее изменение величины прибыли за период;

В1, В0 – выручка в отчетном и базисном периоде;

C1, C0 – себестоимость в отчетном и базисном периоде.

Изменение прибыли за счет изменения выручки:

ΔПВ = (В1 – В0)(1 – C0). (10.3)

Изменение прибыли за счет изменения себестоимости:

ΔПС = В1(C1 – C0). (10.4)

Анализ показателей рентабельности

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Организация считается рентабельной, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования организации.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл –

определение величины прибыли, получаемой с одного рубля вложенного капитала.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности организации. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятия, поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

К показателям рентабельности относят (табл. 10.3):

- рентабельность активов (авансированного капитала);

- рентабельность собственного капитала;

- рентабельность продаж;

- рентабельность основных фондов и другие.

Таблица 10.3

| № п/п | Наименование показателя | Формула расчета | Коды строк отчетности |

|---|---|---|---|

| 1 | Рентабельность активов | Прибыль до НО / Средняя стоимость ВБ | стр. 2320 / (стр. (1600н.г. + 1600к.г) / 2) |

| 2 | Рентабельность собственного капитала | Чистая прибыль / Средняя стоимость СК | стр.2400 / (стр. (1300н.г. + 1300к.г) / 2) |

| 3 | Рентабельность продаж | Прибыль от продаж / Выручка | стр. 2200 / стр. 2110 |

| 4 | Рентабельность основных средств | Прибыль до НО / Средняя стоимость ОС | стр. 2300 / (стр. (1150н.г. + 1150к.г) / 2) |

Коэффициенты рентабельности активов показывают, сколько прибыли (бухгалтерской или чистой) может быть получено с 1 рубля стоимости активов.

Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на 1 рубль собственного капитала, вложенного собственниками в данное предприятие. Эти показатели говорят о том, насколько эффективно используются средства исследуемого бизнеса.

Рентабельность основных средств показывает, сколько прибыли может быть получено с 1 рубля основных средств.

Вообще показателей рентабельности можно рассчитать «великое множество»: рентабельность финансовых вложений, рентабельность долгосрочных заемных средств, рентабельность оборотных активов и другие.

Исследователь должен сам выбрать коэффициенты, которые необходимо использовать при анализе конкретной организации.

Рост рентабельности свидетельствует о росте эффективности деятельности организации. Обычно показатели оборачиваемости и рентабельности сравниваются в динамике и со среднеотраслевыми показателями.

Нормативных значений у этих показателей нет.

Обратим внимание на технику расчета показателей оборачиваемости и рентабельности. С учетом того, что в числителе этих показателей находятся показатели прибыли или выручки, которые отражены в отчете о финансовых результатах, а в знаменателе чаще всего используются показатели из бухгалтерского баланса, то в знаменателе показатели усредняются за период. Это связано с разной методикой формирования показателей в этих формах отчетности. В отчете о финансовых результатах показатели формируются нарастающим итогом за период, а в бухгалтерском балансе на конкретную дату – дату составления этого документа.

В анализе рентабельности и эффективности целесообразно применять мультипликативные и аддитивные модели с целью анализа факторов роста или снижения эффективности деятельности организации.

Стоит отметить, что наряду с традиционными показателями оценки эффективности деятельности организации целесообразно использовать методы оценки эффективности, основанные на концепции стоимостноориентированного менеджмента, которая учитывает концепцию альтернативных затрат и основана на экономической прибыли (табл. 10.4).

Таблица 10.4

| Критерий | Бухгалтерская модель | Финансовая модель |

|---|---|---|

| Выявление результатов | Бухгалтерская прибыль = выручка – фактические издержки | Экономическая прибыль (RI) = выручка – явные и неявные издержки RI = (ROCE – r) × CE |

| Измерение результатов | Прибыль (вне анализа рисков) (Прибыль – результат операционной деятельности (не полный учет операций) | Денежный поток с учетом рисков (Совокупность притоков и оттоков денежных средств от операционной, инвестиционной и финансовой деятельности) |

| Оценка цели развития | Рост прибыли | Рост стоимости бизнеса |

| Критерии признания результата | Рентабельность > 0 Тп > Тв > Так > 100% |

Рентабельность> цена капитала Тп > Twacc + Тп > Тв > Так > 100% |

Пояснения к таблице: ROCE – рентабельность инвестированного капитала;

r – альтернативные издержки (ожидаемая норма доходности по альтернативным инвестициям);

CE – инвестированный капитал;

Тп – темп роста прибыли;

Тв – темп роста выручки;

Так – темп роста активов;

Twacc – темп роста средневзвешенной цены капитала.

Одним из наиболее известных и используемых показателей стоимостно-ориентированного анализа эффективности является экономическая добавленная стоимость (EVA). Формула экономической добавленной стоимости следующая:

EVA = (ROIC – WACC) × IC, (10.5)

где EVA – экономическая добавленная стоимость, созданная всем инвестированным в компанию капиталом,

ROIC – рентабельность инвестированного в компанию капитала;

WACC – средневзвешенная стоимость привлечения инвестированного в компанию капитала,

IC – инвестированный в компанию капитал (стоимость активов компании), в абсолютном выражении.

EVA показывает изменение стоимости вложенного капитала в компанию. Положительная величина этого показателя показывает насколько увеличилась стоимость инвестированного капитала в бизнес вследствие превышения рентабельности над ценой капитала.

Анализ эффективности деятельности организации на основе аддитивных и мультипликативных моделей

Довольно часто в практике анализа рентабельности используются мультипликативные модели рентабельности для проведения факторного анализа.

Например, часто используется мультипликативные модели рентабельности собственного капитала или активов:

Двухфакторная мультипликативная модель рентабельности собственного капитала:

| Рск = | ЧП | = | ЧП | × | B | (10.6) |

| СК | B | СК |

Факторными признаками здесь выступают рентабельность продаж ЧП/В или обозначим ее а и оборачиваемость собственного капитала В/СК обозначим b, результативный показатель Рск обозначим y.

Запись формулы можно представить следующим образом:

| Рск = y = | ЧП | = | ЧП | × | B | = a × b (10.7) |

| СК | B | СК |

Далее при применении метода абсолютных разниц получим:

ΔPск = Δy = a1 × b1 – a0 × b0 = y1 × y0 = Δya + Δyb, (10.8)

Δyа = (a1 – a0) × b0, (10.9)

Δyb = a1 × (b1 – b0). (10.10)

Трехфакторная мультипликативная модель рентабельности активов:

| Ракт = y = | П | = | П | × | B × | СК | = a × b × c (10.11) |

| ВБ | B | СК | ВБ |

Факторными признаками здесь выступают рентабельность продаж ЧП/В или обозначим ее а, оборачиваемость собственного капитала В/СК обозначим b, коэффициент автономии СК/ВБ обозначим с, результативный показатель Ракт обозначим y.

Далее при применении метода абсолютных разниц получим:

ΔРакт = Δy = a1 × b1 × c1 – a0 × b0 × c0 = y1 – y0, (10.12)

Δy = Δya +Δyb + Δyc. (10.13)

Далее при применении метода абсолютных разниц получим:

Δya = (a1 – a0) × b0 × c0, (10.14)

Δyb = a1 × (b1 – b0) × c0, (10.15)

Δyc = a1 × b1 × (c1 – c0). (10.16)

Применение метода абсолютных разниц для экономической добавленной стоимости будет выглядеть следующим образом:

ΔEVAROIC = ((ROIC1 – ROIC0) – WACC1) × IC1 , (10.17)

ΔEVAWACC = (ROIC0 – ( WACC1 – WACC0)) × IC1, (10.18)

ΔEVAIC = (ROIC0 – WACC0) × (IC1 – IC0), (10.19)

где ΔEVAROIC – изменение экономической добавленной стоимости в отчетном периоде по сравнению с базисным за счет рентабельности инвестированного капитала,

ΔEVAWACC – изменение экономической добавленной стоимости в отчетном периоде по сравнению с базисным за счет средневзвешенной цены капитала,

ΔEVAIC – изменение экономической добавленной стоимости в отчетном периоде по сравнению с базисным за счет величины инвестированного капитала.

Общее изменение экономической добавленной стоимости за период будет определяться по формуле:

ΔEVA = EVA1 – EVA0 = ΔEVAROIC + ΔEVAWACC + ΔEVAIC = ((ROIC1 – WACC1) × IC1) – ((ROIC0 – WACC0) × IC0), (10.20)

где ΔEVA – общее изменение экономической добавленной стоимости за период.

Рассмотрим пример проведения факторного анализа рентабельности активов по трехфакторной модели (табл. 10.5).

Таблица 10.5

| № п/п | Показатель | Базисный период | Отчетный период | Отклонение |

|---|---|---|---|---|

| 1 | Чистая прибыль, тыс. руб. | 36605 | 5276 | –31329 |

| 2 | Выручка, тыс. руб. | 286658 | 296669 | 10011 |

| 3 | Среднегодовая стоимость активов, тыс. руб. | 463864 | 473842 | 9978 |

| 4 | Среднегодовая величина собственного капитала, тыс. руб. | 156373 | 138997 | –17376 |

| 5 | Рентабельность активов (у) | 0,0789 | 0,0111 | –0,0678 |

| 6 | Рентабельность продаж (а) | 0,1277 | 0,0178 | –0,1099 |

| 7 | Оборачиваемость собственного капитала (b) | 1,8332 | 2,1344 | 0,3012 |

| 8 | Коэффициент автономии (c) | 0,3371 | 0,2933 | –0,0438 |

| 9 | Δyа | – | – | –0,0679 |

| 10 | Δyb | – | – | 0,0018 |

| 11 | Δyc | – | – | –0,0017 |

Данные таблицы 10.5 показывают, что за анализируемый период произошло снижение рентабельности активов на 6,78%. На общее изменение этого показателя положительно повлияло изменение оборачиваемости собственного капитала (рост на 0,18%) и отрицательно повлияли рентабельность продаж (снижение на 6,79%) и коэффициент автономии (снижение на 0,17%).

Таким образом, у компании не выполняется неравенство ТП ≥ ТВ ≥ ТАК ≥100%. Показатель прибыли существенно снижается при росте выручки, и доля собственного капитала снижается при росте валюты баланса.