Экономический анализ в системе управления организацией

Сущность экономического анализа, предмет, объект, принципы и задачи

Понятие экономического анализа и его роль в системе управления

Содержание экономического анализа зависит от социально-экономической структуры общества, формы собственности, управления, экономической политики, существующей системы бухгалтерского учета и отчетности и других условий. Главной целью экономического анализа служит подготовка информации для принятия более эффективных управленческих решений и обоснования текущих и перспективных планов, направленных на достижение краткосрочных и стратегических целей компании. Реализация этой цели требует оценки сложившейся ситуации, диагностики и прогнозирования ее развития, а также поиска путей наиболее эффективного достижения желаемых результатов.

Соответственно, существует три функции анализа: оценка, диагностика и поиск. Функция оценки заключается в установлении соответствия состояния экономики предприятия и ее целевых параметров.

Диагностика – изучение причин отклонений от целевых параметров и прогнозирование дальнейшего развития ситуации. Поиск – нахождение потенциальных возможностей для достижения своих целей.

Раскрывая смысл понятия «экономический анализ», стоит сказать о том, что отдельные элементы экономической системы существуют не изолированно друг от друга, между ними существуют связи разных направлений и степени тесноты. Экономический анализ позволяет выявить и изучать эти связи, а результаты анализа обобщают с помощью синтеза (объединения отдельных элементов системы после их тщательного исследования). Единство анализа и синтеза обеспечивает научный подход в исследовании экономических явлений. После проведения анализа и синтеза исследуемая экономическая система предстает перед нами во всем многообразии внутренних связей и механизмов функционирования, внешних факторов, влияющих на ее работу.

Слово «анализ» – это греческое слово [analisis], которое буквально перевоится как означает разложение. С позиции экономического анализа разложение или разделение изучаемого объекта на части и элементы с цлью более полного и углубленного изучения того или иного экономического явления. Для понимания сущности какого-то явления или процесс требуется знать внутренне присущие ему составляющие. Чем детальнее исследованы эти составляющие, тем эффективнее можно управлять этим явлением или процессом. Однако анализ не дает полного представлении о явлении без синтеза, который устанавливает взаимосвязи между его отдельными составляющими. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений. Например, при анализе изменения себестоимости продукции можно разложить ее на отдельные статьи затрат, а те, в свою очередь, на отдельные элементы и изучать не только изменение себестоимости в целом, но и ее составных частей. Чем детальнее разложена себестоимость на составные элементы, тем больше мы имеем представление о ее внутреннем содержании.

В настоящее время, авторами выделено достаточно много определений экономического анализа. Например, Бариленко и коллектив авторов определяет экономический анализ как науку, которая «представляет собой систему специализированных знаний, связанных с изучением тенденций экономического развития, научным обоснованием планов управленческих решений, мониторингом их реализации, измерением влияния факторов, оценкой хода выполнения мероприятий по использованию экономических резервов повышения эффективности производства».

Еще одно определение экономического анализа дает Г. В. Савицкая в своих работах «Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на разложении их на составные части и изучении их во всем многообразии связей и зависимостей».

Так же Г. В. Савицкая учебнике «Теория анализа хозяйственной деятельности» дает следующее определение анализа: «Под анализом в широком смысле понимается способ познания предметов и явлений окружающей среды, основанный на расчленении разложении целого на составные части и изучении их во всем многообразии связей и зависимостей».

В связи с развитием экономики, возникла необходимость в комплексном изучении экономического состояния предприятия, при котором рассматриваются фактические данные финансовой отчетности, причины их изменения, эффективность принимаемых решений. В подобных условиях и получил своё развитие экономический анализ как самостоятельной науки, имеющая свой предмет и метод исследования.

Экономический анализ как наука – это определенные знания о методах и приемах исследования, применяемых для обработки и анализа экономической информации о деятельности организаций. Экономический анализ как практика это вид деятельности по управлению предприятием, предшествующий принятию управленческих решений и сводящийся к обоснованию этих решений на базе имеющейся информации. Поэтом экономический анализ является функцией управления.

Отсюда содержание экономического анализа – всестороннее изучение экономической информации о деятельности объекта анализа.

Исследование идет от анализа общих характеристик к анализу частностей (производственной или финансовой сфер деятельности.)

Изучение курса экономического анализа начинается с части, которая называется «Теория экономического анализа», вторая часть – непосредственно «Экономический анализ» (комплексный экономический анализ, анализ и диагностика хозяйственной деятельности).

Так же экономический анализ делят на финансовый анализ и управленческий анализ. Финансовый анализ, как часть экономического анализа, представляет систему определенных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных финансовой отчетности. Финансовый анализ является существенным элементом финансового менеджмента и аудита. Управленческий анализ призван прогнозировать и планировать экономическую деятельность, его информационная база широко используется бухгалтерами, экономистами-аналитиками, маркетологами, финансистами, менеджерами. В производственной сфере данные управленческого анализа используются инженерно-техническими работниками. На основе данных управленческого анализа многие специалисты вырабатываю тактику и стратегию развития предприятия, в частности, снабженческо-сбытовую политику, ценовую политику, маркетинговые решения, амортизационную политику и т. д.

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ (анализ хозяйственной деятельности), изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования.

Содержание анализа хозяйственной деятельности вытекает из его роли и функций, которые он выполняет в системе управления предприятием, где занимает одно из центральных мест.

Анализ связывает два важных звена между собой – это учет и принятие управленческих решений. Учетная информация проходит аналитическую обработку: проводится сравнение, определяется влияние факторов на результаты хозяйственной деятельности; выявляются неиспользованные возможности (резервы), перспективы и разного рода ошибки и др. С помощью экономического анализа достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Как уже отмечалось выше, экономический анализ предшествует принятию управленческих решений, обосновывает их и является основой научного управления производством, повышает его эффективность.

Экономический анализ является промежуточным звеном между процессами сбора, обработки информации и принятия управленческих решений; выступает основой научного управления хозяйственной деятельностью организации.

Утверждение планов для предприятия также представляет собой принятие решений, которые обеспечивают развитие производства в будущем и планируемом отрезке времени. Анализ финансово-хозяйственной деятельности при этом является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно обоснованным.

Роль экономического анализа в управлении финансово-хозяйственной деятельностью в условиях рыночной экономики неуклонно возрастает. Это обусловлено необходимостью повышения эффективности хозяйственной деятельности, оптимизации использования материальных, трудовых и финансовых ресурсов; обеспечения высокого уровня рентабельности бизнеса, конкурентоспособности организации, стабильного экономического роста и стратегической устойчивости.

На современном этапе экономического развития управленческие решения должны быть научно обоснованными, мотивированными, оптимальными, а значит основанными на точных расчетах, глубоком и всестороннем экономическом анализе.

Можно сказать, что экономический анализ – это деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

Стоит начать с того, что, с точки зрения Н. В. Войтоловского, управление представляет собой процесс активного воздействия управляющего органа на развитие управляемого объекта с целью обеспечения его эффективного функционирования. При этом сложный процесс управления раскрывается на основе важнейших функций. Е. Б. Герасимова выделяет восемь основных функций управления, которые в совокупности представляют собой цикл:

- Прогнозирование и планирование.

- Организация.

- Руководство.

- Координация.

- Мотивация.

- Учет.

- Анализ.

- Контроль.

Стоит обратить внимание на то, что анализ – это одна из функций управления. При этом он является логическим завершением учетной функции. При этом экономический анализ существует в тесной взаимосвязи и с остальными функциями, он выступает в качестве важнейшего этапа, на котором происходит систематизация полученных данных, отражается взаимозависимость различных факторов, условий и результатов деятельности. Экономический анализ даёт представление о том, почему итоги хозяйственной деятельности имеют конкретный вид, а также отражает возникшие проблемы и недостатки, объясняет причины их возникновения, а также создает почву для последующего контроля деятельности.

Также экономический анализ как элемент системы управления помогает завершить цикл, сформировать стратегический план дальнейшего развития предприятия и усовершенствовать сам процесс планирования и прогнозирования, которые, по мнению И. В. Бариленко, представляет собой форму предварительного анализа.

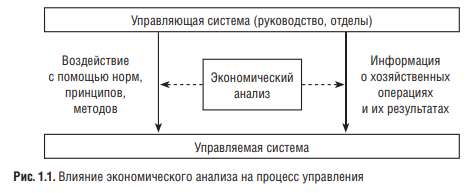

Экономический анализ является важнейшей функцией управления, которая принимает различные формы на всех рассмотренных этапах управления. При этом управляющая система воздействует на управляемую систему при помощи установления стандартов деятельности, а управляемая система, в свою очередь, предоставляет информацию о хозяйственных операциях и их результатах для принятия последующих управленческих решений (рис. 3). В обоих случаях экономический анализ выступает как инструментарий и метод выработки соответствующих положений. Именно в подобной взаимосвязи отражается значимость экономического анализа в системе управления.

Цели анализа могут быть самыми различными, но все они аккумулируются в главном – повышении эффективности деятельности субъекта на основе системного исследования всех видов деятельности и обобщения их результатов.

Цель анализа определяет задачи, которые он должен решать.

Задачи анализа хозяйственной деятельности

Сущность экономического анализа определяет ряд важнейших задач.

Как считает Е. Б. Герасимова, широкий круг задач определяет экономический анализ как комплексное, всеохватывающее исследование качества деятельности организации в условиях постоянно меняющейся внутренней и внешней бизнес-среды. К задачам экономического анализа можно отнести:

- Формирование информационной базы для проведения анализа на основе учетной, отчетной, бизнес-плана и другой информации.

- Научное обоснование текущих и стратегических планов и установление закономерностей экономических явлений и процессов в конкретных условиях предприятия.

- Установление как внешних так и внутренних факторов на развитие компании, а также причин достигнутого состояния (изменения) объекта, учет их влияния в пространственно-временном разрезе.

- Выявление неиспользованных возможностей и недостатков, а также разработка рекомендаций по использованию выявленных резервов.

- Прогноз основных тенденция развития предприятия.

- Подготовка, обоснование и выбор оптимальных вариантов управленческих решений из множества альтернативных вариантов.

Задачи анализа хозяйственной деятельности, разумеется не исчерпываются приведенными выше. Например, В. И. Бариленко и коллектив авторов к задачам экономического анализа относит также:

- Оценка различных качественных и количественных показателей, отражающих динамику развития предприятия, его место в рыночных отношениях и конкурентоспособность;

- Общая комплексная оценка бизнеса.

Поэтому предмет «Экономический анализ», представляющий детальное изучение составных частей объекта во всем многообразии связей и зависимостей, на современном этапе развития выступает в качестве неотъемлемого элемента политики предприятия. Более того, экономический анализ – это составная часть процесса управления бизнесом.

Предмет, объект и субъекты анализа

Сложившись как самостоятельная наука экономический анализ имеет свой предмет и объект.

Под объектом понимают то, на что направлена познавательная деятельность. В качестве совокупного объекта выступает вся хозяйственная деятельность. Однако объектами экономического анализа могут выступать экономические результаты хозяйственной деятельности, например, производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия и т. д.

Предмет познания – это отдельные стороны, свойства, т. е. то специфическое, что позволяет отличить ее среди множества других наук. Как считают В. И. Бариленко и Е. Б. Герасимова предмет экономического анализа как науки следует рассматривать в двух ипостасях. В широком смысле предметом анализа выступает вся экономическая система, процессы и механизмы ее функционирования на всех уровнях: макро-, мезо- и микроуровне. На уровне хозяйственной деятельности предметом выступают – причинно-следственные связи экономических явлений и процессов и соответствующие методы, способы и приемы измерения, моделирование. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Классификация, систематизация, моделирование, измерение причинно-следственных связей является главным методологическим вопросом в экономическом анализе.

Субъектами и пользователями экономического анализа выступают пользователи экономической информации предприятия, которые заинтересованы в получении данных о деятельности компании:

- непосредственно заинтересованные в его деятельности: собственники и менеджеры;

- опосредованно заинтересованные в его деятельности: государство (налоговые органы и др.), кредиторы, инвесторы, работники предприятия, деловые партнеры.

Участников экономического анализа информации, в зависимости от их интересов к информации, обычно разделяют на две группы: внутренние и внешние.

Внутренние пользователи – это управленческий персонал данной организации, бухгалтеры и экономисты предприятия. Они участвуют в анализе, имеют возможность осуществлять контроль за проведением анализа, могут получать в соответствии с функциями управления любую информацию, касающуюся текущей деятельности и перспектив развития компании. Для внутренних пользователей результаты анализа являются необходимой основой для принятия управленческих решений.

Внешние пользователи – это государственные органы, кредиторы, внешние аудиторы. Они используют информацию из официальных источников, внутренних пользователей (финансовую и статистическую отчетность).

Принципы анализа

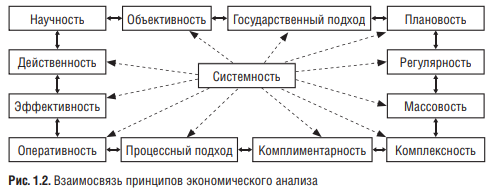

Экономический анализ как самостоятельная наука имеет ряд принципов, которые в совокупности также определяют сущность изучаемой дисциплины.

Проводя анализ хозяйственной деятельности, необходимо руководствоваться принципами, которые были сформированы как в теории, так и на основе практике. К данным принципам относятся:

1. Научность. Анализ должен носить научный характер, учитывать требования экономических законов развития производства, использовать достижения НТП и передового опыта, новейший методический инструментарий экономических исследований.

2. Комплексность, т.е охват всех звеньев и сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

3. Системность. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и соподчиненности его отдельных элементов.

4. Объективность. Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. Он должен базироваться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами.

5. Действенность. Анализ должен быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия.

6. Регулярность. Анализ должен проводиться по плану, а не от случая к случаю.

7. Оперативность. Умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

8. Массовость. Анализом должен заниматься широкий круг работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

9. Государственный подход. Анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования. Иначе говоря, оценивая результаты хозяйственной деятельности, нужно учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству.

10. Эффективность. Анализ должен быть эффективным, т. е. затраты на его проведение должны давать многократный эффект. Также можно выделить еще три принципа, которые дополнительно рассматривает Е. Б. Герасимова и которые также следует учитывать на современном этапе развития экономического анализа как науки.

11. Комплементарность. Принцип комплементарности означает, что одни показатели деятельности влияют на другие показатели. При этом анализ и принимаемые в дальнейшем управленческие решения должны учитывать тот факт, что изменения в одном элементе приведут к определенной степени изменений другого элемента.

12. Процессный подход. Анализ – непрерывный процесс оценки информации о предприятии, состоящий из соответствующих стадий. В качестве некоторых этапов анализа Е. Б. Герасимова выделяет такие, как: уточнение цели и задач анализа, определение информационной базы, выбор метода решения задачи, становление взаимосвязи между факторами, разработка экономико-математической модели, проведение решения, разработка вариантов развития событий, составление аналитического заключения (записки), представление результатов анализа заказчику.

13. Плановость. Принцип плановости заключается в том, что, с одной стороны, анализ помогает отразить степень выполнения поставленного плана по результатам отчетности. А с другой стороны, анализ сам по себе и формирует этот план, реализуя функции прогнозирования и планирования.

Таким образом, экономический анализ является сложной системой, основанной на ряде принципов. Взаимозависимость всех рассмотренных выше принципов проиллюстрирована на рисунке 1.2.

Связь анализа с прикладными и фундаментальными науками

Экономический анализ в системе наук

Для всех экономических наук общим объектом изучения являются производственные отношения. Поэтому все экономические науки объединяются в систему, при этом у каждой есть свой предмет, отличный от других. Экономический анализ в той или иной степени связан со многими экономическими науками и такая тесная взаимосвязь обусловлена, прежде всего, следующими обстоятельствами.

Во-первых, экономический анализ использует информационный фонд таких наук, как:

1. Бухгалтерский учет. Около 70% информации при проведении анализа деятельности фирмы исследователь получает в виде данных синтетического и аналитического учета, бухгалтерской отчетности.

2. Статистика. Статистическая отчетность предприятия позволяет исследователю получить дополнительную информацию, которая зачастую не менее важна, чем информация финансовая.

Статистические выборки незаменимы при выполнении макроэкономического анализа, а также для целей перспективного анализа.

3. Экономика и финансы. Теория экономики и финансов используется для проведения исследований в макроэкономике, а экономика и финансы предприятия используется при проведении исследования ресурсов предприятия.

4. Маркетинг позволяет получить необходимую информацию для оценки внешней среды, анализа угроз и возможностей предприятия, в частности, исследования рынка. С другой стороны, разработка маркетинговых программ невозможна без анализа состояния рынка, анализа покупателей и конкурентной обстановки, анализа рыночных цен и формирования собственной ценовой тактики.

Во-вторых, экономический анализ использует инструментарий таких наук, как математика, статистика и экономико-математическое моделирование, для обработки полученной информации.

В-третьих, экономический анализ является источником информации для таких наук, как, например, менеджмент – при обосновании управленческих решений, бизнес-планирование – для обоснования и контроля исполнения бизнес-планов, аудит как внутренний, так и внешний.

Экономический анализ наиболее тесным образом связан с планированием и контролем. Наряду с планированием экономический анализ является одной из важнейших функций управления деятельностью предприятия.

История и развитие экономического анализа

По мнению одних ученых, именно в недрах политической экономии зародился экономический анализ. По мнению других, возникновение экономического анализа обусловлено становлением бухгалтерского учета. Третьи считают, что начало экономическому анализу положил аудит, как своеобразный контролер правильности ведения бухгалтерского учета. Труд итальянца Луки Пачиоли (1445– 1515) «Трактат о счетах и записях» является, по мнению многих ученых, основой не только бухгалтерского но и финансового анализа. Историю развития экономического анализа у нас можно было разбить на три периода:

- состояние анализа в царской России;

- его развитие в послереволюционный период;

- период перехода к рыночным отношениям.

Первым отечественным трудом, посвященным проблемам анализа деятельности предприятий, считается книга И. С. Аринушкина «Балансы акционерных предприятий», выпущенная в 20-е годы прошлого столетия.

Как и в других капиталистических странах, анализ в дореволюционной России был направлен в первую очередь на оценку финансового состояния предприятия и изыскание средств получения максимальной прибыли.

Экономический анализ в виде научной системы знаний сформировался в условиях послереволюционного (советского) периода. Его формирование – довольно сложный путь развития, сопряженный со всеми этапами становления экономики. Основой для финансового анализа становились такие мероприятия, как отмена коммерческой тайны, гласность учета и ряд постановлений на государственном уровне.

Уже в 1918 году были утверждены Положения о государственной статистике. Основные положения по государственному счетоводству и отчетности, положившие основу единых методологических принципов не только учета, но и финансового анализа. В 1918 году издается первое инструктивное указание по экономическому анализу «Как следует подходить к разбору балансов торгово-промышленных предприятий».

Появляются публикации по анализу: «Анализ баланса» П. Н. Худякова (1920 г.), монография «Счетоводство и ревизия» Р. Я. Вейцмана (1922 г.) «К анализу балансов» П. Н. Худякова (1925 г.) и ряд других работ.

В 1926 году вышла в свет книга А. Я. Усачева «финансовый анализ баланса», где впервые появляется словосочетание «финансовый анализ» вне связи с учетом и контролем.

В 20-е годы на русский язык переводятся работы по экономическому анализу зарубежных авторов: Иоганна Шерра (Швейцария), Пауля Геретнера (Англия), Джеймса Блисса (США) и др.

Строительство крупных предприятий, рост потребительской кооперации, расширение торговли, создание коллективных хозяйств на селе поставили перед учетом, контролем и экономическим анализом ряд принципиально новых задач, связанных с укреплением хозрасчета. Если до 30-х годов экономический анализ развивался как анализ баланса, то в 30-е годы намечается комплексное использование экономической информации для экономических разработок. Экономическому анализу стали подвергаться все основные элементы производственного процесса – трудовые, материальные факторы и факторы средств труда.

Достаточно активно в период НЭПа осуществлялись аналитические разработки деятельности предприятий и организаций потребительской кооперации.

Первые работы в области комплексного анализа деятельности предприятия и элементов производства принадлежат А. Я. Локшину («Анализ отчета», 1934 г.), Н. Р. Вейцману («Счетный анализ – основные приемы анализа по данным учета», 1937 г.) и др. Анализ приобретает строгую логическую последовательность. Итог практических разработок в области финансового анализа был подведен в книге С. К. Татура «Анализ хозяйственной деятельности» (1940 г.).

В годы Великой Отечественной войны финансовый анализ обогатился работами главным образом практического плана, так как к руководству пришли новые люди, неопытные в вопросах экономики, и им необходимы были знания практики аналитической работы. Авторами работ по экономическому анализу были известные сейчас экономисты и балансоведы – И. А. Шоломович, А. Ш. Маргулис, Н. Р. Вейцман, А. И. Сумцов и др.

В 1951 г. Совет Министров СССР утвердил новое положение о бухгалтерских отчетах и балансах государственных, кооперативных общественных предприятий и организаций. В нем предусматривалось, кроме обобщения передового опыта организации бухгалтерского учета, всемерное укрепление хозяйственного расчета, финансово-расчетной и отчетной дисциплины.

Переход к рыночным отношениям потребовал от ученых-экономистов пересмотра традиционного понимания важных экономических категорий, расширения состава экономического анализа и развития целого ряда нетрадиционных для нашей экономики финансово-кредитных институтов (инжиниринговых, консалтинговых, лизинговых и др.).

Обобщив некоторый опыт аналитических разработок, имевших место в царской России, а также довольно развитую теорию и практику анализа в послереволюционный период большой вклад в мировую теорию и практику экономического анализа внесли отечественные ученые. Сформировалась наука и учебный курс высших учебных заведений, практические и методические пособия, и следует отметить, что в этой области исследования мы существенно опередили Запад, где методы экономического и экономико-математического анализа рассредоточены по ряду сопредельных дисциплин (бухгалтерский учет, статистика, финансы, менеджмент, маркетинг и т. п.).

Немалый вклад в области исследований экономического анализа в новых условиях хозяйствования внесли такие ученые-экономисты, как М. И. Баканов, А. Д. Шеремет, В. В. Ковалев, Н. П. Любушин, М. В. Мельник, Э. В. Никольский и др.

Экономический анализ и его основные виды

В экономической литературе анализ классифицируется по различным признакам, что имеет большое значение для правильного понимания его содержания и задач. Данную область исследовали Н. В. Войтоловский, В. И. Бариленко, Е. Б. Герасимова, Г. В. Савицкая и многие другие авторы.

В соответствии с позициями данных авторов можно выделить большое количество классификаций видов анализа хозяйственной деятельности.

Для понимания и содержания экономического анализа, он классифицируется по следующим признакам:

По отраслевому признаку анализ делится на: отраслевой, учитывающий специфику деятельности отдельных отраслей, и межотраслевой, являющийся теоретической и методологической основой отраслевых методик анализа.

По признаку времени различают предварительный анализ – до совершения хозяйственных операций, он необходим для обоснования планов и управленческих решений и последующий анализ (ретроспективный) – после совершения хозяйственных операций. Его используют для изучения тенденций развития предприятия, контроля за выполнением принятых планов и диагностики его состояния. Ретроспективный анализ делится на оперативный и итоговый (результативный). Перспективный анализ в зависимости от длины временного горизонта делится на краткосрочный и долгосрочный.

По пространственному признаку различают внутрифирменный и межфирменный анализ. Внутрифирменный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений.

При межфирменном анализе сравниваются результаты деятельности двух или более предприятий.

По функциональному признаку, по той роли и задачам, которые он выполняет, выделяют: Финансовый (внешний) анализ – изучение финансового состояния предприятия и выявлении резервов повышения его устойчивости. Он является составной частью финансового учета, обслуживающего внешних пользователей информацией об организации.

Управленческий (внутренниу) анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства. Он является составной часть управленческого учета, обеспечивает руководство организации необходимыми данными для подготовки управленческий решений. Он носит оперативный характер, его результаты являются коммерческой тайной. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона.

Экономико-экологический анализ – исследование взаимодействия экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию. Маркетинговый анализ – изучение внешней среды функционирования предприятия: рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности. Инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной деятельности субъектов хозяйствования. Функционально-стоимостный анализ (ФСА) исследует функции, которые выполняет объект изучения, и методы их реализации.

Его основное назначение в том, чтобы выявить ненужные функции этого объекта и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т. д. Разновидностью функционально-стоимостного анализа является FMEA-анализ (Failure Mode and Effects Analysis), который представляет собой технологию анализа возможности возникновения дефектов и их влияния на потребителя.

По методике изучения объектов различают: Качественный анализ – это способ исследования, основанный на качественных сравнительных характеристиках и экспертных оценках исследуемых явлений и процессов. Количественный (факторный) анализ базируется на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов.

Экспресс-анализ представляет собой способ диагностики состояния экономики предприятия на основе типичных признаков, характерных для определенных экономических явлений. Фундаментальный анализ представляет собой углубленное, комплексное исследование сущности изучаемых явлений с использованием математического аппарата и другого сложного инструментария. Маржинальный анализ – это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные. Экономико-математический анализ выбирает наиболее оптимальный вариант решения экономической задачи, выявляют резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.

По субъектам (пользователям анализа) различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами и т. д.

По степени охвата изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном – по результатам обследования только части объектов, что позволяет ускорить аналитический процесс и выработку управленческих решений по результатам анализа.

По содержанию программы анализ может быть комплексным и тематическим. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом – только отдельные ее стороны, представляющие в данный момент наибольший интерес, Например, вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции и пр.

Каждая из названных форм экономического анализа своеобразна по содержанию, организации и методике его проведения.

Также существуют еще следующие виды анализа, которые можно классифицировать как нетрадиционные виды анализа: для определения производственных потенциалов предприятия, общей рыночной ситуации, изучения возможностей и угроз, исходящих из внешней среды используют SWOT-анализ. Для оценки макроэкономической среды, позиции компании на рынке, потенциала и направление бизнеса используют PEST-анализ. В целях анализа ассортиментного портфеля широкое применение в современных компаниях нашел АВС-анализ, RFM-анализ (Recency Frequency Monetary), анализ Дибба-Симкина. Об этих и других видах анализа более подробно будет рассказана в последующих главах.

Классификация видов анализа приведена в таблице.

Таблица 1.1

| Основа классификации | Виды анализа |

|---|---|

| Цель аналитических исследований | Теоретико-экономический и конкретно-экономический анализ |

| По масштабу проведения | Макроэкономический, региональный, отраслевой и микроэкономический анализ |

| По признаку времени | Перспективный (предварительный), оперативный, ретроспективный (последующий) |

| По пространственному признаку | Внутрифирменный и межфирменный анализ |

| По субъектам или пользователям анализа | Внутренний и внешний анализ |

| По степени охвата изучаемых объектов | Сплошной и выборочный |

| По периодичности | Годовой, квартальный, месячный, декадный, ежедневный |

| По методике изучения | Качественный и количественный анализ, экспресс-анализ, фундаментальный анализ, ситуационный анализ, маржинальный анализ, сопоставительный анализ, диагностический анализ, факторный анализ, функционально-стоимостный анализ |

| По функциональному признаку | Финансовый анализ, технико-экономический анализ, управленческий анализ, социально-экономический анализ, экономико-экологический анализ, маркетинговый анализ, инвестиционный анализ, функционально-стоимостной анализ, логистический анализ, институциональный анализ |

Таким образом, можно сделать вывод, что в процессе развития экономической науки и практики экономической работы сложилось значительное количество видов экономического анализа. При этом стоит подчеркнуть, что все виды экономического анализа взаимосвязаны, предусматривают взаимное использование результатов, способствуют повышению эффективности управления.

Информационная база для проведения экономического анализа

Этапы экономического анализа. Экономический анализ состоит из нескольких этапов:

- Уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

- Разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект.

- Собирается и подготавливается к анализу необходимая информация.

- Проводится предварительный анализ бухгалтерской отчетности – экспресс-анализ. Дает общее представление о положении организации.

Далее проводится более углубленный анализ:

- Анализ финансового состояния предприятия. Здесь изучается анализ ликвидности и платежеспособности организации, устанавливается тип ее финансовой устойчивости. Анализируются активы предприятия и источники их формирования. Проводится анализ дебиторской и кредиторской задолженности.

- Анализ финансовых результатов и деловой активности предприятия – дает оценку эффективности предприятия. Анализируется прибыль и ее качество, источники ее формирования.

- Анализ ресурсов организации. Этот анализ заключается в оценке трудовых ресурсов и заработной платы работников организации.

Анализируются основные средства и материальные ресурсы.

Проводится анализ производства и реализации продукции и ее себестоимости.

- Комплексный анализ организации. На этом этапе проводится анализ вероятности банкротства и кредитоспособности анализируемого предприятия. Особое внимание уделяется преднамеренному банкротству.

- Вывод по результатам анализа и разработка рекомендаций.

Завершающий этап аналитической работы.

Планирование аналитической работы – это важное условие, от которого зависит действенность и эффективность анализа. При проведении анализа составляются следующие планы:

Комплексный план аналитической работы предприятия. В нем помечаются основные цели и задачи анализа, объекты, которые подлежат изучению, формируются основные показатели исследования. Указывается периодичность проведения анализа и основные исполнители анализа по-объектно. Он обычно составляется на один год.

Тематические планы – планы по глобальным проблемам, которые требуют углубленного изучения. Данные планы также содержат объекты анализа, субъекты, этапы и сроки проведения аналитической работы, формы отчетности.

Экономическая информация и требования, предъявляемые к информации

Экономическая информация должна обладать следующими основными характеристиками или требованиями, которые представим в таблице.

Таблица 1.2

| Перечень требований к учетной информации | Характеристика требований |

|---|---|

| Уместность учетной и отчетной информации | Своевременность, ценность, полезность для прогнозирования и оценки результатов |

| Достоверность информации | Правдивость, соответствие нормативным актам и результатам, нейтральность, возможность проверки, осмотрительность |

| Сопоставимость | Обеспечение проведения динамического и структурного анализа |

| Рациональность | Достаточность, оперативность, высокий коэффициент использования первичной информации, отсутствие излишних данных, умеренная стоимость |

| Полнота информации | Объем информации, необходимый для осмысления задачи и принятия решения |

| Ценность (полезность) информации | Зависит от задач, решаемых с помощью этой информации |

| Актуальность информации | Сегодня все предприятия и организации работают в быстро меняющихся условиях, и лишь вовремя полученная информация будет полезна |

Экономическая информация демонстрирует положение экономического объекта во времени и пространстве, поэтому для пользователя важно понять, насколько уровень создаваемого информационного образа соответствует реальному объекту. Назовем это адекватностью информации.

Адекватность экономической информации может проявляться под тремя углами:

- Прагматический – оценка полезности сообщения для принятия решений.

- Семантический предполагает анализ смысла сообщения. То есть, всё, что не понимается – исключается.

- Синтаксический – исследование информации без учета смысла и полезности в целом как однородного потока, измеряющегося количественно.

Экономическая информация может быть классифицирована как справочная или управленческая в зависимости от ее влияния на пользователя.

Справочная информация содержит факты, использованные при обосновании решений. Управленческая информация содержит результаты принятых и передаваемых другим лицам решений. Управленческая информация может быть представлена в виде прямых заданий или в виде экономических и иных стимулов, влияющих на поведение или функционирование объектов управления.

Прямая и непрямая экономическая информация различается по способу доставки ее пользователям. Направляемая информация представляется одному или нескольким конкретным адресатам, как правило, в виде стандартизированных документов по единому графику. Непрямая экономическая информация имеет общее применение, и пользователи, как правило, будут искать ее самостоятельно при возникновении необходимости.

По стадии обработки информация может быть первичной, вторичной, промежуточной, результатной.

- Первичная информация – это информация, возникшая в процессе деятельности объекта. Она появляется на начальной стадии.

- Вторичная информация – это обработанная первичная информация, которая в дальнейшем может быть промежуточной и результатной.

- Промежуточная информация используется в качестве исходных данных для последующих расчетов.

- Результатная информация получается в процессе обработки первичной и промежуточной информации и используется для принятия управленческих решений.

По отношению к информационной системе экономическая информация делится на два типа: входная и выходная. Входная информация, в свою очередь, подразделяется на внутреннюю и внешнюю по источникам поступления. К внутренней относится первичная информация, которая возникает в процессе деятельности какого-либо экономического объекта. К внешней – информация о внешней среде (разного рода указания вышестоящих организаций, информация о ценах на рынке сбыта и т. д.). Внешняя информация может быть противоречива, неточна и часто она носит вероятностный характер. Внутренняя же информация, наоборот, должна обладать всеми основными характеристиками: полнотой, достоверностью, ценностью, актуальностью.

К основной информации, которая используется в экономическом анализе, относятся: нормативная, учетная плановая и внеучетная.

Нормативная плановая информация. Она подразделяется на технико-экономические нормативы и нормы и планы. Технико-экономические нормы во многом определяются непосредственно данными конструкторской и технологической подготовки производства. Плановые данные, нормативы и ценники условно называют постоянной информацией, так как плановые показатели, нормативы и ценники не изменяются в пределах месяца, квартала, а иногда и года, а если такие изменения есть – их стремятся отразить отдельно.

Важнейшее место в экономическом анализе занимают учетные данные. Они включают наиболее важные и достоверные сведения о предприятиях и организациях. В первую очередь используются данные периодической отчетности. Отчетностью называется сводная информация о хозяйственной деятельности организации или предприятия.

Результаты хозяйственных процессов в ней представлены в обобщающих показателях и подытожены. Для детализации данных в отчетности обращаются к данным учета. Информация учетного характера – это данные бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация. Бухгалтерский учет – регистрирует все операции, отражающие движение хозяйственных средств. Статистический учет – использует сведения оперативного и бухгалтерского учета, а также организует самостоятельные статистические сплошные и выборочные наблюдения. Оперативный учет – представляет собой средство наблюдения за ходом производственных процессов и хозяйственной деятельности непосредственно во время и вслед за совершением хозяйственных и производственных операций.

Все три вида учета – оперативный, бухгалтерский и статистический – образуют единую систему учета в организациях.

Внеучетные источники информации – документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменения внешней среды функционирования предприятия. Данный вид информации позволяет восполнить «пробелы» в данных, необходимых для проведения экономического анализа. С использование этой информации, при необходимости, можно проводить более тщательный экономический анализ.

Принципы обработки экономической информации

Экономическая информация передается и обрабатывается в виде символов, записанных на различных носителях. Системы символов, используемые для представления экономической информации, представляют собой языки экономической информации. Естественный язык является их общей основой, однако в экономическом управлении разработаны лексика и стандартизированные формы выражения, характерные для языков экономической информации; это произошло в основном в связи с широким использованием стандартных табличных документов в потоках экономической информации. Использование компьютерных технологий для обработки экономической информации способствует распространению различных видов искусственных языков.

Обработка автоматизированной экономической информации основывается на определенных принципах, а именно:

- синтез обработки данных и возможности работы пользователей в автоматизированных системах централизованного хранения и общего использования этих данных (банков данных);

- рациональное объединение децентрализованного и централизованного управления;

- моделирование описания данных, функций и рабочих мест исполнителей;

- учет уникальности объекта, в котором осуществляется машинная обработка экономической информации.

Отчетность как основной источник информации анализа

Основными источниками информации для финансового и части управленческого анализа являются формы бухгалтерской отчетности.

Они рассматриваются как единая система данных о финансовом положении организации.

Согласно приказу Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) (с изм. и доп., вступ. в силу с отчетности за 2020 год) в состав бухгалтерской отчетности входят:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Приложения к отчетности.

- Отчет об изменении капитала.

- Отчет о движении денежных средств.

- Отчет о целевом движении денежных средств.

- Пояснительная записка.

- Итоговая часть аудиторского заключения.

Таблица 1.3

| Вид экономического анализа | Форма бухгалтерской отчетности |

|---|---|

| Анализ соответствия и согласования форм бухгалтерской отчетности | Все формы |

| Экспресс – анализ организации | Все формы |

| Анализ агрегированного баланса и отчета о прибылях и убытках | Бухгалтерский баланс и отчет о финансовых результатах |

| Анализ внеоборотных активов и основных средств | Бухгалтерский баланс, пояснительная записка |

| Анализ оборотных активов (материальных ресурсов) | Бухгалтерский баланс и отчет о финансовых результатах |

| Анализ трудовых ресурсов и заработной платы | Пояснительная записка |

| Анализ платежеспособности, ликвидности и финансовой устойчивости | Бухгалтерский баланс и отчет о финансовых результатах |

| Анализ собственного капитала, стоимости чистых активов | Бухгалтерский баланс и отчет о финансовых результатах, отчет об изменении капитала, Пояснительная записка |

| Анализ дебиторской и кредиторской задолженности | Бухгалтерский баланс и отчет о финансовых результатах |

| Анализ прибыли и рентабельности и деловой активности | Пояснительная записка |

| Анализ вероятности банкротства | Пояснительная записка |

Для внутреннего управленческого анализа основные являются внутренние данные оперативного учета, статистическая отчетность.

Документальное оформление результатов анализа

Любые результаты аналитического исследования деятельности предприятия в целом или его подразделений должны быть оформлены в виде документов. Обычно это пояснительная записка (аналитический отчет), справка, заключение.

Пояснительная записка обычно составляется для внешних пользователей анализа. Если результаты анализа предназначены для внутрихозяйственного использования, то они оформляются в виде справки или заключения. Так же в настоящее время часто используется бестекстовая форма представления результатов анализа, которая представляет собой набор аналитических таблиц.