Заключительный этап аудита

Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности

Аудитор должен рассмотреть риск существенных искажений бухгалтерской (финансовой) отчетности, возникающих в результате недобросовестных действий.

Согласно МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности» под недобросовестными действиями понимаются умышленные действия одного или нескольких лиц из числа руководства, лиц, отвечающих за корпоративное управление, сотрудников или третьих лиц, совершенные при помощи обмана для получения неправомерных или незаконных преимуществ.

Цели аудитора при проведении аудита бухгалтерской (финансовой) отчетности состоят в том, чтобы:

- выявить и оценить риски существенного искажения финансовой отчетности вследствие недобросовестных действий;

- получить достаточное количество надлежащих аудиторских доказательств относительно оцененных рисков существенного искажения вследствие недобросовестных действий путем разработки и проведения соответствующих процедур;

- надлежащим образом реагировать на недобросовестные действия или на подозрения в недобросовестных действиях, выявленные в ходе аудита.

Недобросовестные действия подразделяются на:

- искажения, возникшие в результате недобросовестного составления бухгалтерской (финансовой) отчетности;

- искажений, возникших в результате незаконного присвоения активов аудируемого лица.

Недобросовестное составление бухгалтерской отчетности — это преднамеренное искажение ее, включающее неотражение числовых данных либо нераскрытие информации в бухгалтерской (финансовой) отчетности с целью введения в заблуждение пользователей этой отчетности.

К сведению! В обязанности аудитора не входит правовая квалификация того, действительно ли было совершено недобросовестное действие.

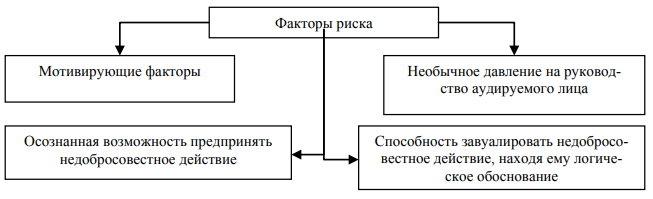

Аудитор должен принимать во внимание при рассмотрении недобросовестных действий основные факторы риска недобросовестных действий.

Рисунок 9.1. Факторы риска

Недобросовестное составление бухгалтерской (финансовой) отчетности может являться результатом:

- манипулирования, фальсификации (включая подделку), изменения учетных записей или первичных учетных документов, на основании которых составляется бухгалтерская отчетность;

- искажения или намеренного пропуска событий, хозяйственных операций или другой важной информации в бухгалтерской отчетности либо их преднамеренного исключения из данной отчетности;

- намеренного неправильного применения принципов бухгалтерского учета в отношении числовых данных, классификации, представления и раскрытия информации.

Недобросовестное составление бухгалтерской (финансовой) отчетности может быть связано с обходом руководством компании средств контроля, в частности, путем:

- внесения фиктивных учетных записей в учетные регистры, как правило, ближе к концу отчетного периода в целях манипулирования результатами хозяйственной деятельности или для достижения каких-то иных целей;

- безосновательного изменения допущений и суждений при оценке остатков по счетам бухгалтерского учета;

- пропуска или перенесения на более поздние или ранние периоды признания в бухгалтерской отчетности событий и хозяйственных операций, имевших место в отчетном периоде;

- сокрытия или нераскрытия информации о фактах, способных оказывать влияние на показатели бухгалтерской отчетности;

- участия в сложных хозяйственных операциях, направленных на искаженное представление финансового состояния или финансовых результатов деятельности аудируемого лица;

- изменения учетных записей, связанных с существенными или нетипичными хозяйственными операциями, либо условий их осуществления.

Обязанность аудитора состоит в получении достаточной уверенности в том, что в целом аудируемая отчетность не содерж ит существенных искажений, возникших как в результате недобросовестных действий, так и в результате ошибок.

В соответствии с МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности» аудитор выполняет процедуры проверки по существу, которые специальным образом разработаны в ответ на риски, оцененные как «значимые».

Риск необнаруж ения существенного искажения в результате недобросовестных действий выше, чем риск необнаружения искажения в результате ошибки. Следовательно, аудитор в первую очередь должен осуществлять поиск и выявление умышленных недобросовестных действий аудируемого предприятия, а не просто поиск ошибок в учете компании.

Недобросовестные действия могут быть основаны на сложных и тщательно организованных схемах, разработанных с целью их сокрытия, в том числе, сопровождающихся сговором.

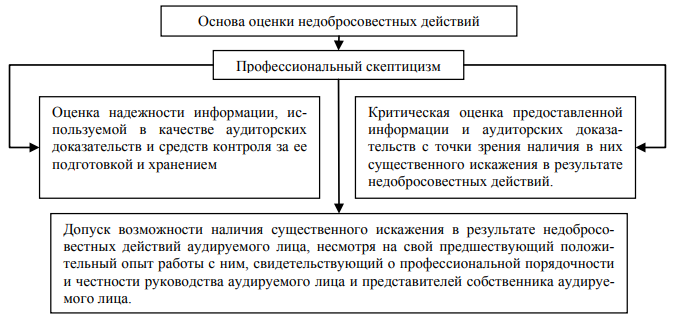

В результате в силу профессионального скептицизма аудитор должен:

Рисунок 9.2. Основа оценки недобросовестных действий

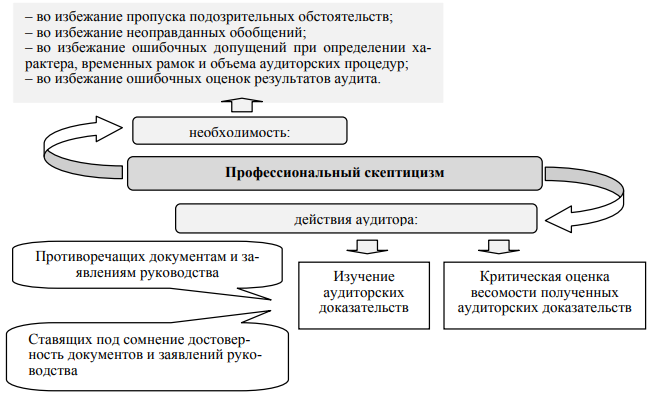

Понятие профессионального скептицизма предполагает критическую оценку весомости полученных аудиторских доказательств и внимательное изучение аудиторских доказательств, которые противоречат каким-либо документам или заявлениям руководства либо ставят под сомнение достоверность таких документов и заявлений:

Рисунок 9.3. Профессиональный скептицизм

Фактически МСА 240 обязывает аудиторов исходить из возможности осуществления руководством аудируемого лица недобросовестных действий в целях искажения бухгалтерской (финансовой) отчетности.

Поэтому аудитор должен:

- не только выявлять недобросовестные действия, но и прогнозировать их возможные варианты и при необходимости проверять факты их осуществления;

- рассмотреть выявленные в ходе выполнения аналитических аудиторских процедур, в т. ч. в отношении счетов учета выручки, необычные или неожиданные взаимосвязи, свидетельствующие о наличии рисков существенного искажения отчетности в результате недобросовестных действий;

- выявлять и оценивать риски существенных искажений в результате недобросовестных действий на уровне бухгалтерской отчетности в целом и на уровне предпосылок ее составления в отношении групп однотипных операций, остатков по счетам бухгалтерского учета и раскрытий информации.

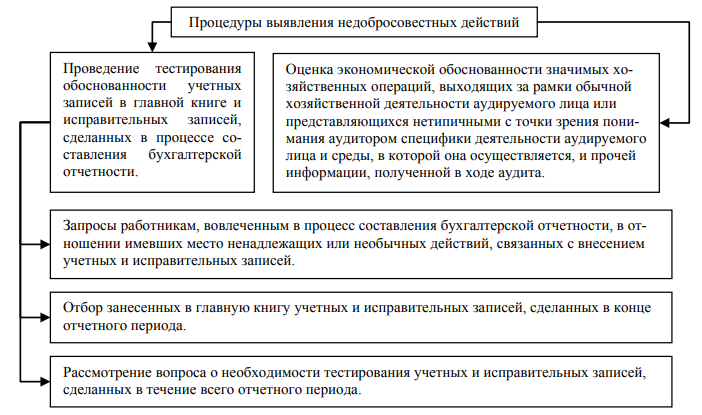

В целях выявления недобросовестных действий аудитор осуществляет ряд аудиторских процедур.

Рисунок 9.4. Процедуры, направленные на выявление недобросовестных действий

Аудитор обязан получить письменные заявления и разъяснения от руководства, в которых оно:

- подтверждает свои обязанности по организации и функционированию системы внутреннего контроля (СВК), предназначенной для предотвращения и обнаружения фактов мошенничества;

- раскрыло аудитору результаты оценки руководством риска того, что финансовая отчетность может содержать существенные искажения, являющиеся результатом мошеннических действий, а также информацию о существующих, предполагаемых или подозреваемых фактах мошенничества, которые могут отрицательно повлиять на деятельность компании;

- подтвердило свою ответственность за организацию и функционирование СВК в части предотвращения и обнаружения фактов мошенничества.

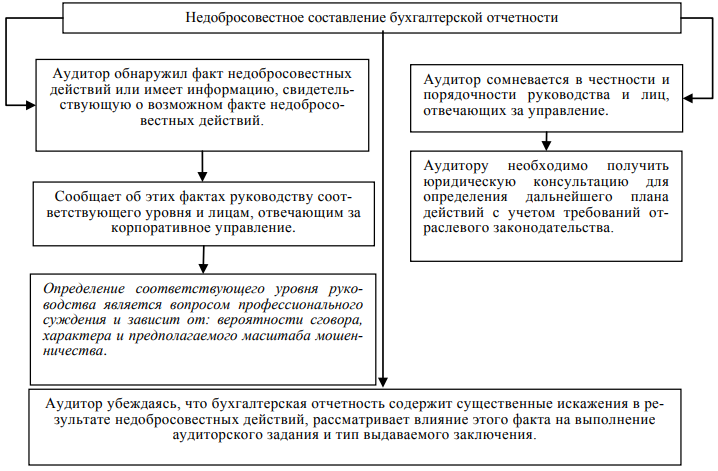

Действия аудитора при обнаружении факта недобросовестного составления отчетности представлены на рисунке.

Рисунок 9.5. Действия аудитора при обнаружении недобросовестных действий

Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля

МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля» обязывает аудитора надлежащим образом информировать лиц, отвечающих за корпоративное управление, и руководство о недостатках в системе внутреннего контроля, которые выявил аудитор при проведении аудита финансовой отчетности.

Согласно МСА 265 недостаток системы внутреннего контроля

(СВК) — недостаток, который имеет место в том случае, если:

(1) средство контроля разработано, внедрено и функционирует таким образом, что оно не в состоянии предотвратить или своевременно обнаружить и устранить искажения в финансовой отчетности, или;

(2) отсутствует необходимое средство контроля для предотвращения или своевременного обнаружения и устранения искажений в финансовой отчетности.

Значительный недостаток СВК — недостаток или сочетание недостатков в системе внутреннего контроля, которые, согласно профессиональному суждению аудитора, являются достаточно важными и поэтому заслуживают внимания со стороны лиц, отвечающих за корпоративное управление.

Аудитор должен включить в письменное сообщение о значительных недостатках в СВК:

- описание недостатков и пояснение их возможного воздействия;

- достаточную информацию, позволяющую лицам, отвечающим за корпоративное управление, и руководству понять контекст сообщения.

В частности, аудитор должен пояснить следующее:

- цель аудита состояла в том, чтобы аудитор выразил мнение о финансовой отчетности;

- проводимый аудит включал анализ СВК, имеющей отношение к подготовке финансовой отчетности, с целью определения аудиторских процедур, соответствующих сложившимся обстоятельствам, но не с целью выражения мнения об эффективности системы внутреннего контроля;

- вопросы, о которых сообщается, ограничиваются недостатками, которые аудитор выявил в ходе аудита и в отношении которых аудитор пришел к выводу, что эти недостатки являются достаточно важными, чтобы привлечь внимание к ним лиц, отвечающих за корпоративное управление.

Примеры вопросов, которые может рассмотреть аудитор при определении того, является ли значительным недостаток или сочетание недостатков в СВК, включают следующие:

- вероятность недостатков, приводящих к существенным искажениям в финансовой отчетности в будущем;

- подверженность соответствующего актива или обязательства потерям или недобросовестным действиям;

- субъективность и сложность определения оценочных величин, таких как оценочные значения справедливой стоимости;

- суммы в финансовой отчетности, подверженные воздействию соответствующих недостатков;

- объем деятельности, который имел место или может иметь место с остатком по счету или виду операций, подверженных воздействию соответствующего недостатка (недостатков);

- важность средств контроля для процесса подготовки финансовой отчетности; например:

- общие средства контроля и мониторинга (такие как надзор за руководством);

- средства контроля по предотвращению и обнаружению недобросовестных действий;

- средства контроля выбора и применения значимых аспектов учетной политики;

- средства контроля значительных операций со связанными сторонами;

- средства контроля значительных операций, выходящих за рамки обычной деятельности организации;

- средства контроля процесса подготовки финансовой отчетности в конце периода (такие как средства контроля нетипичных бухгалтерских записей);

- причина и частота обнаруженных исключений в результате недостатков в средствах контроля;

- взаимодействие того или иного недостатка с другими недостатками в СВК.

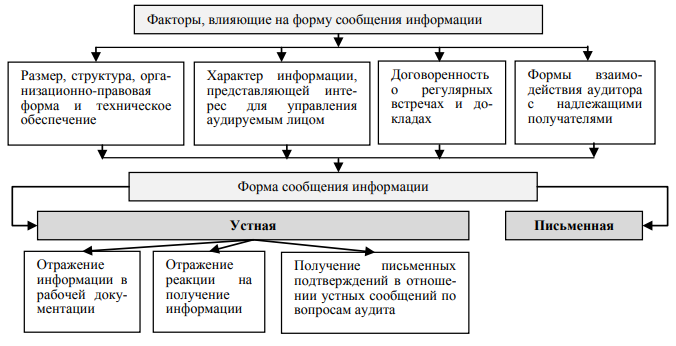

Форма сообщения аудитора о недостатках в СВК может быть устной или письменной:

- устная форма сообщений применяется для оказания помощи руководству или лицам, отвечающим за корпоративное управление, в принятии своевременных мер для исправления ситуации, чтобы снизить риски существенного искажения финансовой отчетности;

- письменная форма сообщений обязательно применяется по окончанию аудиторской проверки, как это требует МСА 265.

Рисунок 9.6. Форма сообщения информации о недостатках в СВК

Если аудитор предполагает модифицировать аудиторское заключение, то информация о недостатках в СВК не может рассматриваться в качестве надлежащей замены модифицированного аудиторского заключения.

Письменная информация аудитора является конфиденциальным документом.

Аудиторское заключение

В результате проверки бухгалтерской (финансовой) отёчности аудитор должен прийти к определенному мнению, за которое он и несет ответственность перед клиентом и УФО. Мнение аудитора оформляется в виде официального документа — аудиторского заключения.

К сведению! Согласно п. 1. ст. 6 Закона № 307-ФЗ аудиторское заключение — официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемого лица, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица.

Порядок подготовки и выпуска аудиторского заключения регламентируется МСА 700 «Формирование мнения и составление заключения о финансовой отчетности»

Аудиторское заключение имеет стандартную структуру (таблица 9.1).

Таблица 9.1

| Наименование | Содержание |

|---|---|

| Наименование документа | Аудиторское заключение должно иметь заголовок, четко указывающий на то, что этот документ является заключением независимого аудитора. |

| Адресат | Адресат аудиторского заключения должен быть обозначен надлежащим образом в соответствии с условиями аудиторского задания Акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица. |

| Мнение аудитора | В разделе «Мнение» аудиторского заключения также необходимо:

|

| Основание для выражения мнения | В этом разделе аудиторского заключения содержится:

|

| Ключевые вопросы аудита | В случае аудита полного комплекта финансовой отчетности общего назначения организаций, ценные бумаги которых допущены к организованным торгам, аудитор должен в аудиторском заключении сообщать информацию о ключевых вопросах аудита в соответствии с МСА 701. |

| Прочая информация | Во всех применимых случаях аудитор должен предоставлять заключение в соответствии с МСА 720. |

| Ответственность за финансовую отчетность | В этом разделе аудиторского заключения должна быть описана ответственность руководства за следующее:

|

| Ответственность аудитора за аудит финансовой отчетности | Этот раздел аудиторского заключения должен содержать заявления о том, что:

|

| Обязанности по составлению других отчетов | Если на аудитора возлагаются иные обязанности по составлению других отчетов в аудиторском заключении о финансовой отчетности, аудитор излагает эти обязанности по составлению других отчетов в дополнение к обязанностям аудитора в соответствии с Международными стандартами аудита. |

| Имя руководителя задания | Имя руководителя задания по аудиту должно быть указано в аудиторском заключении при проведении аудита полного комплекта финансовой отчетности общего назначения о финансовой отчетности организаций, ценные бумаги которых допущены к организованным торгам , за исключением редких случаев, когда можно обоснованно ожидать, что такое раскрытие информации может создать угрозу личной безопасности. В тех редких случаях, когда аудитор намерен не указывать имя руководителя задания в аудиторском заключении, он должен обсудить это намерение с лицами, отвечающими за корпоративное управление, чтобы довести до их сведения оценку вероятности существования значительной угрозы личной безопасности и серьезности этой угрозы. |

| Подпись аудитора | Аудиторское заключение должно быть подписано руководителем аудиторской организации. |

| Адрес аудитора | В аудиторском заключении должно быть указано место нахождения аудитора в юрисдикции, где он осуществляет свою деятельность. |

| Дата аудиторского заключения | Аудиторское заключение не должно быть датировано более ранним числом, чем дата получения аудитором достаточных надлежащих аудиторских доказательств, на которых основано мнение аудитора о финансовой отчетности, включая доказательства того, что:

|

Аудиторское заключение и финансовая (бухгалтерская) отчетность, в отношении которой выражается мнение о ее достоверности, должны быть сброшюрованы в единый пакет документов, листы пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов в пакете.

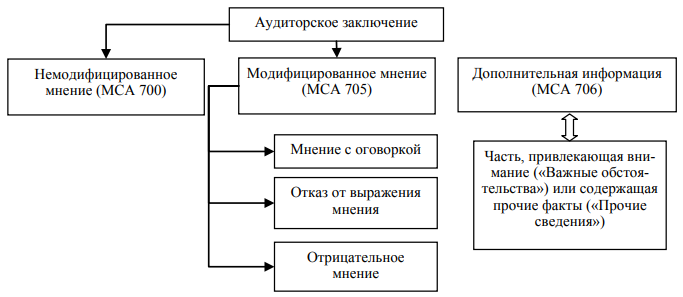

Аудиторское заключение имеет следующие формы:

Рисунок 9.7. Формы аудиторских заключений

Таблица 9.2

| Критерии | Факторы |

|---|---|

| Содержание принятой аудируемым лицом учетной политики | Учетная политика не соответствует требованиям установленных правил составления бухгалтерской отчетности (далее — правила отчетности) Аудируемое лицо внесло изменения в учетную политику, но при этом не выполнило установленный порядок отражения и раскрытия их в бухгалтерском учете. |

| Бухгалтерская отчетность, включающая соответствующие пояснения, достоверно не отражает сути реально имевших место хозяйственных операций и событий. | |

| Способ реализации принятой аудируемым лицом учетной политики | Учетная политика не применяется руководством аудируемого лица последовательно и в соответствии с правилами отчетности, в том числе последовательно от одного периода к другому или в отношении однотипных хозяйственных операций или событий. |

| Учетная политика применяется неправильно (непреднамеренная ошибка) | |

| Уместность, правильность и полнота раскрытия информации в бухгалтерской отчетности | Бухгалтерская отчетность не раскрывает всей информации, предусмотренной правилами отчетности. |

| Бухгалтерская отчетность раскрывает информацию не в соответствии с правилами отчетности. | |

| Бухгалтерская отчетность не раскрывает информацию, необходимую для обеспечения достоверности этой отчетности. |

1. Немодифицированное мнение — если аудитор приходит к выводу о том, что финансовая отчетность во всех существенных отношениях подготовлена в соответствии с применимой концепцией подготовки финансовой отчетности.

2. Модифицированное мнение — в случае, когда аудитор:

а) приходит к основанному на полученных аудиторских доказательствах выводу о том, что бухгалтерская отчетность в целом содержит существенные искажения;

б) отсутствует возможность получения достаточных надлежащих аудиторских доказательств того, что финансовая отчетность в целом не содержит существенных искажений.

Таблица 9.3

| Ситуация | Факторы |

|---|---|

| Возникновение неконтролируемых аудируемым лицом обстоятельств | Аудируемым лицом утеряны учетные записи. |

| Изъяты контролирующими органами на неопределенный срок учетные записи существенного компонента. | |

| Обстоятельства, связанные с характером или сроком проведения аудита | Время назначения аудитора не позволяет ему наблюдать за проведением инвентаризации товарно-материальных запасов. |

| Аудитор приходит к выводу, что проведение только процедур проверки по существу не достаточно, а средства контроля аудируемого лица неэффективны. | |

| Препятствия, установленные руководством аудируемого лица | Руководство аудируемого лица препятствует аудитору в присутствии при инвентаризации товарно-материальных запасов. |

| Руководство аудируемого лица препятствует аудитору в получении внешних подтверждений относительно остатков по соответствующим счетам бухгалтерского учета. |

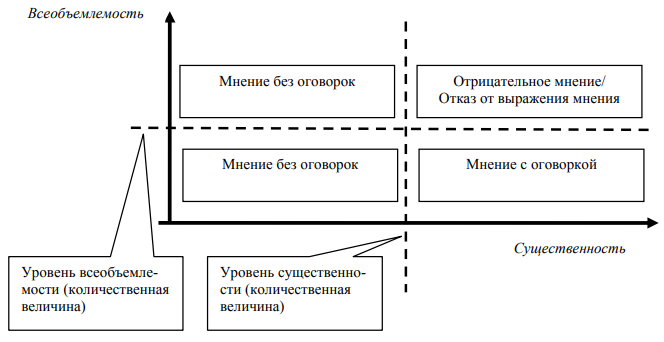

На форму модифицированного аудиторского заключения оказывает влияние ряд факторов.

Таблица 9.4

| Характер обстоятельств, ставших причиной выражения модифицированного мнения | Суждение аудитора о степени распространения влияния (возможного влияния) на бухгалтерскую (финансовую) отчетность | |

|---|---|---|

| существенное влияние, но не всеобъемлющее | существенное и всеобъемлющее влияние | |

| Бухгалтерская (финансовая) отчетность существенно искажена | Мнение с оговоркой | Отрицательное мнение |

| Отсутствие возможности получения достаточных надлежащих аудиторских доказательств | Мнение с оговоркой | Отказ от выражения мнения |

Что более наглядно представлено на рисунке 9.8.

Рисунок 9.8. Факторы, оказывающие влияние на форму аудиторского заключения

Всеобъемлющее влияние искажения финансовой отчетности имеет место, когда в соответствии с суждением аудитора это искажение:

- не ограничено конкретными элементами, счетами бухгалтерского учета или статьями финансовой отчетности;

- ограничено конкретными элементами, счетами бухгалтерского учета или статьями финансовой отчетности, но его влияние распространяется (или могло бы распространяться) на большую часть финансовой отчетности;

- связано с раскрытием информации, являющейся основополагающей для понимания пользователями финансовой отчетности в целом.

3. Дополнительная информация — включается в аудиторское заключение с целью привлечения внимания пользователей бухгалтерской отчетности:

- к отраженному в бухгалтерской отчетности обстоятельству, которое, по мнению аудитора, настолько важно, что является основополагающим для понимания бухгалтерской отчетности ее пользователями;

- неотраженному в бухгалтерской отчетности обстоятельству, которое может способствовать пониманию пользователями бухгалтерской отчетности аудита, ответственности аудитора или содержания аудиторского заключения.

Такими обстоятельствами могут быть:

- неопределенность в отношении не завершенных на отчетную дату судебных разбирательств, решения по которым могут быть приняты лишь в следующие отчетные периоды, или неопределенность, связанная с действиями надзорных органов;

- досрочное применение (если это разрешено) новых правил отчетности, которое оказывает всеобъемлющее влияние на бухгалтерскую отчетность;

- крупная катастрофа, которая оказала или продолжает оказывать существенное влияние на финансовое положение аудируемого лица.

Данная дополнительная информация должна:

- включаться в аудиторское заключение в виде отдельной, привлекающей внимание, части «Важные обстоятельства», расположенной в аудиторском заключении непосредственно после части, содержащей мнение аудитора о достоверности финансовой отчетности аудируемого лица;

- содержать однозначную ссылку на отраженное в финансовой отчетности обстоятельство, которая должна позволить пользователям финансовой отчетности найти отражение этого обстоятельства в финансовой отчетности;

- содержать указание на то, что в отношении обстоятельства, к которому привлекается внимание, аудиторское мнение не является модифицированным.

События после отчетной даты

Согласно МСА 560 «События после отчетной даты» к таким событиям относятся события, которые имели место в период между отчетной датой и датой аудиторского заключения, а также факты, о которых аудитору стало известно после даты аудиторского заключения.

События после отчетной даты бывают двух видов:

- события, подтверждающие существовавшие на отчетную дату хозяйственных условий, в которых организация вела свою деятельность;

- события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

1. Действия аудитора по выявлению событий, произошедших до даты подписания аудиторского заключения:

- проведение дополнительных процедур, для определения событий, которые могут требовать внесения корректировок в финансовую (бухгалтерскую) отчетность (например, анализ процедур и мероприятий, используемых аудируемым лицом для отслеживания и оценки влияния на отчетность событий после отчетной даты;

- исследование протоколов собраний акционеров, заседаний советов директоров и т. п., произошедших после отчетной даты; направление запросов; анализ промежуточной бухгалтерской отчетности, составленной после отчетного периода и т. п.);

- получение достаточных надлеж ащих аудиторских доказательств того, что установлены все события, имевшие место до даты подписания аудиторского заключения, которые могут потребовать внесения корректировок в финансовую (бухгалтерскую) отчетность или раскрытия в ней информации;

- сбор доказательств того, что эти события отражены должным образом в бухгалтерском учете и отчетности.

Если события имели место после отчетной даты, но до даты подписания бухгалтерской отчетности, то аудитор должен убедиться в том, что информация об этих событиях раскрыта в бухгалтерской отчетности в соответствии с требованиями законодательства.

При отсутствии, неполноте, неясности информации о событиях в бухгалтерской отчетности аудитору следует модифицировать заключение путем добавления оговорки или составлением отрицательного заключения.

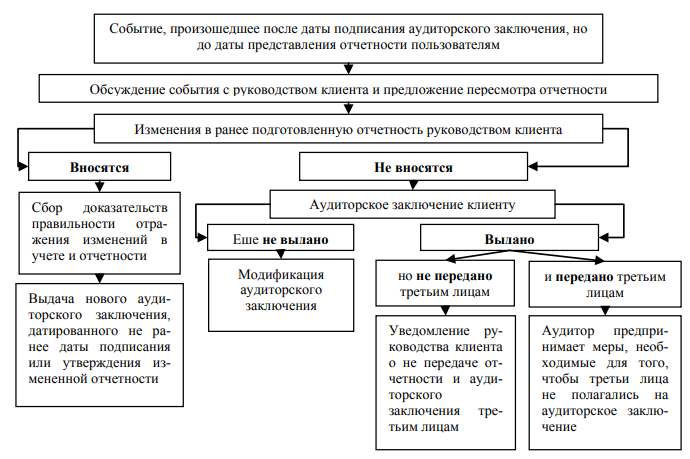

2. Действия аудитора по выявлению событий, произошедших после даты подписания аудиторского заключения, но до даты представления его пользователям бухгалтерской отчетности. Аудиторская организация не несет ответственности за события, произошедшие после даты подписания аудиторского заключения.

Действия аудитора будут зависеть от отношения руководства к полученной информации:

Рисунок 9.10. Действия аудитора по выявлению событий, произошедших после даты подписания аудиторского заключения, но до даты представления его пользователям отчетности

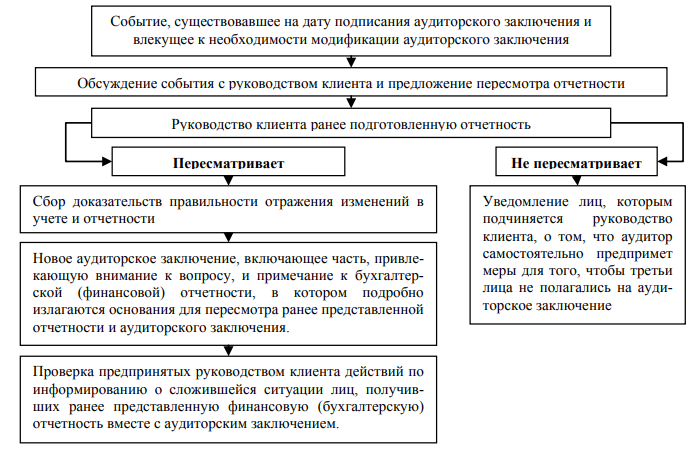

3. Действия аудитора по выявлению событий, произошедших после даты представления пользователям бухгалтерской отчетности:

После предоставления пользователям бухгалтерской отчетности аудитор не несет никаких обязательств, касающихся направления любых запросов относительно данной бухгалтерской отчетности. Однако если аудитором выявлены события, которые в случае их выявления на дату подписания аудиторского заключения могли бы повлечь его модификацию он должен:

Рисунок 9.9. Действия аудитора по отражению событий, обнаруженных после представления пользователям бухгалтерской отчетности

Необходимость в пересмотре финансовой отчетности и выдаче нового аудиторского заключения может не возникнуть, если приближается дата представления финансовой отчетности за следующий период, при условии, что в новой отчетности информация будет надлежащим образом раскрыта.