Организация аудиторской проверки, аудиторские процедуры и документирование аудита

Аудиторская выборка

При формировании мнения о достоверности отчетности аудируемого лица аудитор ищет доказательства того, что все факты хозяйственной жизни отражены должным образом в бухгалтерском учете и бухгалтерской (финансовой) отчетности.

Проще всего проводить сплошную проверку, однако в данном случае требуется чрезвычайно много времени и огромные трудозатраты, что, несомненно, приведет к увеличению стоимости проверки. Так как проверка не может проводиться сплошным образом, аудитору необходимо сосредоточить внимание на выборочном исследовании.

Когда аудитор принимает решение в ходе выполнения аудиторских процедур использовать аудиторскую выборку, он должен руководствоваться положениями МСА 530 «Аудиторская выборка».

МСА 530 содержит следующее определение: «Аудиторская выборка — применение аудиторских процедур к менее чем 100 % значимых для аудита элементов генеральной совокупности таким образом, чтобы все элементы выборки могли быть включены в выборку и у аудитора появились достаточные основания для формирования выводов обо всей генеральной совокупности».

Генеральная совокупность — полный набор данных, из которых производится выборка и о которых аудитор намерен сделать выводы.

Элемент выборки — отдельный элемент, составляющий генеральную совокупность.

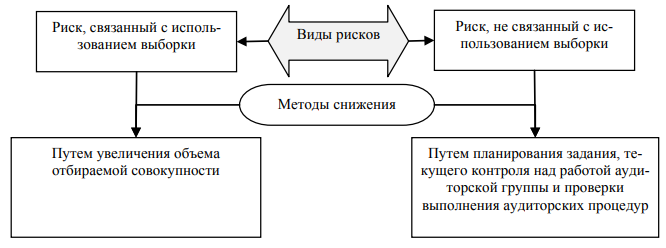

Риск выборки — риск того, что вывод аудитора, сделанный по выборке, может отличаться от вывода, который был бы сделан, если бы эта же аудиторская процедура применялась ко всей генеральной совокупности. Риск выборки может привести к двум видам ошибочных выводов (рисунок 7.1.).

Рисунок 7.1. Риски выборки

Выборка должна быть репрезентативной — то есть все элементы генеральной совокупности должны иметь равную вероятность быть отобранными в выборку.

Нерепрезентативная выборка используется только в том случае, когда профессиональное суждение аудитора по итогам проверки выборочной совокупности не распространяется на всю генеральную совокупность.

МСА 530 устанавливает три возможных метода отбора элементов с целью получения аудиторских доказательств в зависимости от обстоятельств проверки, в частности, аудиторского риска и эффективности аудита.

Таблица 7.1

| Методы отбора элементов для тестирования | Факторы, обуславливающие применение метода |

|---|---|

| Сплошная проверка | Генеральная совокупность состоит из небольшого числа элементов большой стоимости. |

| Риск существенного искажения отчетности является высоким, а другие средства не позволяют получить достаточные надлежащие доказательства. | |

| Повторяющийся характер расчетов или иных процессов, осуществляемых с помощью компьютерной системы бухгалтерского учета. | |

| Отбор специфических элементов (с высокой стоимостью; превышающие определенную величину; для получения информации) | Понимание деятельности аудируемого лица. |

| Оценка риска существенного искажения отчетности | |

| Характеристики и особенности тестируемой генеральной совокупности. | |

| Аудиторская выборка | Профессиональное суждение аудитора. |

От подготовки и правильного проведения аудиторской выборки во многом зависят результат и качество аудиторской проверки.

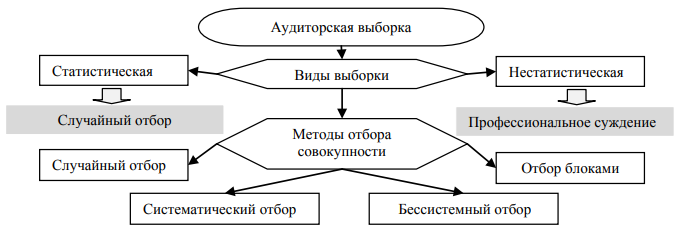

Существуют два подхода к выборочной проверке (виды выборки):

Рисунок 7.2. Виды выборки и методы отбора совокупности

1. Статистический подход (объем отобранной совокупности может определяться на основании подходов теории вероятности и математической статистики либо профессионального суждения аудитора). Например:

А). Выборка качественных характеристик.

Объем выборки = коэффициент надежности / точность, где коэффициент надежности определяется статистически.

Например, если аудитор желает получить не более 2,5 % риска того, что 4 или более позиций на 100 в генеральной совокупности являются неправильными, и делает допущение, что выборка содержит не более 3 ошибок, объем выборки будет равен = 8,77:0,04 = 219 позиций.

Если предполагается, что не будет ни одной ошибки выборки, объем выборки понижается до 3,69:0,04 = 92 позиций.

Таким образом, объем выборки будет колебаться в зависимости от оценки аудитором системы внутреннего контроля и от доверия, которое аудитор пожелает оказать системе внутреннего контроля.

Таблица 7.2

| Число ошибок выборки | Доверительные уровни, % | ||||||

|---|---|---|---|---|---|---|---|

| 70 | 80 | 85 | 90 | 95 | 97,5 | 99 | |

| 0 | 1,21 | 1,61 | 1,90 | 2,31 | 3,00 | 3,69 | 4,61 |

| 1 | 2,24 | 3,00 | 3,38 | 3,89 | 4,75 | 5,58 | 6,64 |

| 2 | 3,62 | 4,28 | 4,73 | 5,33 | 6,30 | 7,23 | 8,41 |

| 3 | 4,77 | 5,52 | 6,02 | 6,69 | 7,76 | 8,77 | 10,05 |

| 4 | 5,90 | 6,73 | 7,27 | 8,00 | 9,16 | 10,25 | 11,61 |

| 5 | 7,01 | 7,91 | 8,50 | 9,28 | 10,52 | 11,67 | 13,11 |

| 6 | 8,11 | 9,08 | 9,71 | 10,54 | 11,85 | 13,06 | 14,58 |

| 7 | 9,21 | 10,24 | 10,90 | 11,78 | 13,55 | 14,43 | 16,00 |

Б). Выборка на основе денежной единицы.

Выборка на основе денежной единицы имеет стоимостную основу в том отношении, что ее целью является дать каждой денежной единице равную возможность отбора. При выборке на основе денежной единицы «точность»

представляет собой максимальную «стоимость» погрешности, которую аудитор готов принять в генеральной совокупности (“допустимая ошибка”).

Объем выборки = коэффициент надежности * стоимость генеральной совокупности / допустимая ошибка.

2. Нестатистический выборочный контроль, при котором аудиторы не применяют статистических методов для достижения результатов.

Выбор вида выборки является предметом профессионального суждения аудитора и зависит от правильности ведения бухгалтерского учета, состояния системы внутреннего контроля, а также других тестов, планируемых в ходе аудиторской проверки:

Таблица 7.3

| Фактор | Характеристика фактора |

|---|---|

| Предположение о местонахождении большинства ошибок | аудитор предполагает, в каких документах клиента могут содержаться потенциальные ошибки. Чем меньше аудитор знает о возможных ошибках, тем несостоятельнее применение статистической выборки; |

| Объем (размер) совокупности | математический и статистический подходы для проверки небольшой совокупности могут оказаться неэффективными, так как в этом случае существуют требования минимального размера, который не зависит от объема самой совокупности, а следовательно, целесообразней применить нематематический подход; |

| Значимость совокупности | при проверке значимой совокупности (существенно влияющей на достоверность бухгалтерской отчетности) аудиторы уделяют большое внимание риску появления ошибки выборки. В этих случаях предпочтительнее статистическая выборка; |

| Состояние системы внутреннего контроля | при высоком доверии к результатам проверки системы внутреннего контроля детальную проверку можно не проводит, целесообразней использовать нематематический метод и аналитическую проверку; |

| Использование других методов проверки | при статистической выборке аудитор может использовать меньшее количество других методов проверки совокупности. Нематематический подход возможен только в случае, когда результаты выборки могут быть подтверждены дополнительными проверками; |

| Требуемая точность результатов выборки | нематематический подход возможен тогда, когда аудитор сможет произвести выборку для охвата большей части потенциальных ошибок в совокупности; |

| Ожидаемая ошибка | произвольная выборка эффективна, когда количество несоответствий или ошибок относительно невелико или они сосредоточены в известных местах. Чем больше ошибок, тем менее подходит метод случайной выборки. |

Методика выборочного исследования заключается в последовательном прохождении нескольких этапов:

1. Определение генеральной совокупности и единицы выборочного исследования. Аудитор определяет генеральную совокупность — выбирает участки (элементы) бухгалтерского учета, составляющие проверяемую совокупность.

Перед выбором метода выборочного исследования аудитору необходимо стратифицировать генеральную совокупность — разделить ее на группы однородных элементов или на группы, в которых бы явно ожидались меньшие по величине отклонения, для повышения эффективности проверки, так как объем выборки уменьшается без увеличения риска появления ошибки.

Методы группировки генеральной совокупности:

- по размеру (объему);

- по характеру сальдо счетов (дебетовое и кредитовое);

- по географическому признаку;

- по временной последовательности;

- по алфавиту;

- по интенсивности запросов на данный вид информации.

Единицей выборочного исследования является любая составляющая генеральной совокупности.

2. Определение параметров ошибки или отклонения. Аудитор устанавливает параметры измерения ошибки — при выборке, предназначенной для выявления ошибок, должны учитываться два параметра;

- ожидаемая ошибка — ошибка, предварительно оцениваемая по совокупности.

- допустимая ошибка — максимально возможная ошибочная величина по совокупности, обнаруженная при аудите. Иногда ее называют верхним пределом ошибки и используют для определения объема выборки.

3. Определение техники отбора — предполагает выбор метода отбора совокупности. Выделяют четыре основных метода отбора совокупности:

Первый. Случайный (используется генератор случайных чисел). Этот процесс исключает возможность целенаправленного или подсознательного подходов, в результате чего минимизируется ошибка выборки в отличие от других методов выборки. Для генерации случайных цифр используется таблица случайных чисел и компьютерные программы.

Второй. Систематический (отбор элементов через постоянный интервал начиная со случайно выбранного числа).

Третий. Бессистемный (выборка без какой-либо определенной системы). Используется в случае, когда совокупность беспорядочна или в компьютерной программе случайные числа отсутствуют. Не должен применяться, если используется статистическая выборка.

Четвертый. Отбор блоками — отбор последовательности нескольких элементов. Например, отбор первичных документов какого-либо раздела учета, относящихся к конкретному месяцу. Проблема данного метода — отбор первого элемента блока, который осуществляется случайным или неслучайным способом. После отбора первой единицы блока остальные получают автоматически. Необъективность метода достаточно высока.

4. Определение характера ошибки или отклонения. После формирования выборки и проведения аудиторских процедур аудитор должен проанализировать результаты выборочной проверки, характер и причину любых выявленных ошибок, а также их возможное воздействие на цели конкретного теста и на другие области аудита.

К сведению! При анализе обнаруженных ошибок аудитор может определить, что у многих из них есть общие характеристики (например, вид операции, место совершения операции, участок производства, период). В таких обстоятельствах аудитор может принять решение выявить все элементы генеральной совокупности, которые обладают этой общей характеристикой, и провести аудиторские процедуры применительно к такой страте.

5. Сформировав выборку и осуществив проверку отобранных элементов совокупности, аудитор должен распространить результаты выборки на всю совокупность, т. е. провести экстраполяцию.

Распространение результатов выборки (экстраполяция) — это действие аудитора, заключающееся в перенесении надлежащим образом выводов, полученных по результатам проверки аудиторской выборки, на всю проверяемую совокупность.

6. Оценка результатов проверки элементов в отобранной совокупности. Аудитор должен оценить результаты проверки элементов в отобранной совокупности, чтобы определить, подтвердилась ли предварительная оценка соответствующей характеристики генеральной совокупности или оценка должна быть пересмотрена.

К сведению! Если совокупная величина типичных, прогнозируемых и аномальных ошибок меньше величины допустимой ошибки, но приближается к ней, аудитор оценивает убедительность результатов выборочной проверки с точки зрения других аудиторских процедур и может счесть целесообразным получение дополнительных аудиторских доказательств.

Данные, полученные в результате выборки, суммируются и фиксируются в рабочих документах.

Аудиторские доказательства

В соответствии с МСА 500 «Аудиторские доказательства» цель аудитора состоит в разработке и выполнении аудиторских процедур таким образом, чтобы аудитор мог собрать достаточные надлежащие аудиторские доказательства для того, чтобы иметь возможность сделать обоснованные выводы, которые послужат основанием для аудиторского мнения.

Стандарт устанавливает, что аудиторские доказательства — это информация, используемая аудитором при формировании выводов, на которых основывается аудиторское мнение.

Аудиторские доказательства включают как информацию, содержащуюся в данных бухгалтерского учета, на которых основывается финансовая отчетность, так и полученную из других источников информацию:

а) документы и информация бухгалтерского учета аудируемого лица;

б) информация, полученная из других источников.

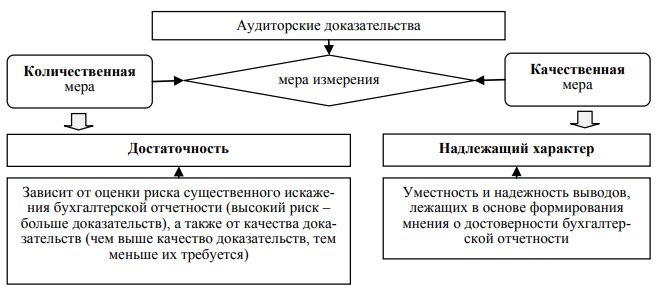

Для формирования обоснованного мнения о достоверности финансовой отчетности аудитор должен собрать достаточное количество надлежащих аудиторских доказательств.

Рисунок 7.3. Количественная и качественная характеристика аудиторских доказательств

Аудиторские доказательства, как правило, собирают с целью подтверждения или не подтверждения предпосылок подготовки бухгалтерской (финансовой) отчетности.

При этом под предпосылками подготовки бухгалтерской отчетности понимают сделанные руководством аудируемого лица в явной или неявной форме утверждения по поводу признания, оценки и раскрытия в бухгалтерской (финансовой)отчетности объектов бухгалтерского учета.

Таблица 7.4

| Группа предпосылок составления бухгалтерской отчетности | Вид предпосылок |

|---|---|

| Предпосылки составления бухгалтерской отчетности в отношении групп однотипных хозяйственных операций, событий и иных фактов хозяйственной жизни | Возникновение. Полнота. Точность. Отнесение к соответствующему периоду. Классификация |

| Предпосылки составления бухгалтерской отчетности в отношении остатков по счетам бухгалтерского учета на конец отчетного периода | Существование. Права и обязательства. Полнота. Оценка и распределение |

| Предпосылки составления бухгалтерской отчетности в отношении представления и раскрытия информации | Возникновение, права и обязательства. Полнота. Классификация и понятность. Точность и оценка. |

Характеристика каждой предпосылки подготовки бухгалтерской (финансовой) отчетности раскрыта в таблице 7.5.

Таблица 7.5

| Предпосылка | Интерпретация предпосылки |

|---|---|

| Существование | наличие по состоянию на определенную дату актива или обязательства, отраженного в бухгалтерской отчетности. |

| Права и обязанности | принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отраженного в бухгалтерской отчетности. |

| Возникновение | относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего периода. |

| Полнота | отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета. |

| Стоимостная оценка | отражение в бухгалтерской отчетности надлежащей балансовой стоимости актива или обязательства. |

| Точное измерение | точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени. |

| Представление и раскрытие | объяснение, классификация и описание актива или обязательства в соответствии с правилами его отражения в бухгалтерской отчетности. |

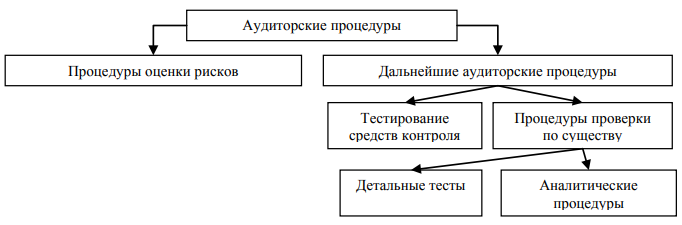

В соответствии с МСА 500 аудитор получает аудиторские доказательства путем выполнения следующих процедур:

Рисунок 7.4. Классификация аудиторских процедур

Для сбора аудиторских доказательств аудитор может применить следующие процедуры:

- запрос

- обращение за предоставлением как финансовой, так и нефинансовой информации в адрес осведомленных лиц как внутри организации, так и за ее пределами. Запрос широко используется на протяжении всего аудита, наряду с прочими аудиторскими процедурами. Запросы могут варьироваться по форме: от официальных письменных до неформальных устных. Неотъемлемой частью процесса направления запросов является оценка полученных ответов;

- инспектирование

- изучение записей или документов, как внутренних, так и внешних, в бумажной или электронной форме либо на иных носителях, а также физический осмотр актива. Инспектирование записей и документов обеспечивает аудиторские доказательства различной степени надежности, в зависимости от их характера и источника, а в отношении внутренних записей и документов — от эффективности средств контроля за их подготовкой;

- наблюдение

- заключается в отслеживании выполнения процесса или процедуры другими лицами, например осуществление аудитором наблюдения за проведением инвентаризации запасов сотрудниками организации или за выполнением контрольных действий. Наблюдение обеспечивает аудиторские доказательства выполнения процесса или процедуры, но ограничено тем моментом, когда проводится наблюдение, а также тем фактом, что само наблюдение может оказать влияние на то, каким образом выполняются процесс или процедуры;

- внешнее подтверждение

- аудиторские доказательства, полученные аудитором в виде прямого письменного ответа ему от третьего лица (подтверждающей стороны) в бумажной или электронной форме либо на ином носителе информации. Процедуры внешнего подтверждения часто применимы при рассмотрении предпосылок, связанных с определенными остатками по счетам и их элементами. Однако внешние подтверждения не следует ограничивать исключительно подтверждениями остатков по счетам. Например, аудитор может запросить подтверждение условий договоров или операций организации с третьими лицами; такой запрос может содержать вопросы о том, вносились ли какие-либо изменения в соответствующие соглашения, и если да, то какие именно;

- пересчет

- проверка математической точности расчетов в документах или записях. Пересчет может выполняться вручную или с применением электронных средств;

- повторное проведение

- предполагает независимое проведение аудитором процедур или применение контрольных действий, которые изначально проводились в рамках системы внутреннего контроля организации;

- аналитические процедуры

- оценка финансовой информации путем анализа вероятных взаимосвязей между финансовыми и нефинансовыми данными. Аналитические процедуры также охватывают изучение по мере необходимости выявленных колебаний или взаимосвязей, которые не соответствуют значимой информации или существенно отличаются от ожидаемых значений.

Аналитические процедуры в соответствии с МСА 520 «Аналитические процедуры» включают в себя:

1) рассмотрение финансовой и другой информации об аудируемом лице в сравнении:

- с сопоставимой информацией за предыдущие периоды;

- с ожидаемыми результатами деятельности аудируемого лица (сметами, прогнозами);

- с информацией об организациях, ведущих аналогичную деятельность;

2) рассмотрение взаимосвязей:

- между элементами информации, которые предположительно должны соответствовать прогнозному образцу, исходя из опыта аудируемого лица;

- между финансовой информацией и другой информацией.

Аналитические процедуры используются:

- при планировании аудитором характера, временных рамок и объема других аудиторских процедур;

- в качестве процедур проверки по существу, когда их применение может быть более эффективным, чем проведение детальных тестов операций и остатков по счетам бухгалтерского учета;

- в качестве общей обзорной проверки бухгалтерской отчетности на завершающей стадии аудита.

После того как аудиторские доказательства получены, аудитору необходимо убедиться, что представленная в них информация уместна и надежна.

Таблица 7.6

| Фактор | Оценка уместности и надежности информации |

|---|---|

| В зависимости от цели процедуры... | ...уместная информация связана с целью аудиторской процедуры и с предпосылкой составления бухгалтерской отчетности, в отношении которой выполняется процедура. |

| В зависимости от предпосылки отчетности... | ...получаемая информация может обеспечить получение аудиторских доказательств, уместных в отношении одних предпосылок составления бухгалтерской отчетности, но неуместных в отношении других предпосылок. |

| При проведении тестов контроля... | ...необходимо определить параметры работы рассматриваемого средства контроля, а также что такое понятие «отклонение» для этого средства контроля, которое указывает на то, что функционирование средства контроля отличается от ожидаемого. |

| При разработке процедур проверки по существу... | ...должны определяться параметры, уместные для цели аудиторской процедуры, которые указывали бы на искажение проверяемой предпосылки составления бухгалтерской отчетности. |

На надежность информации, используемой в качестве аудиторских доказательств, влияют следующие факторы:

- источник, из которого получена информация;

- характер информации;

- обстоятельства, при которых получена информация, включая средства контроля ее подготовки и хранения.

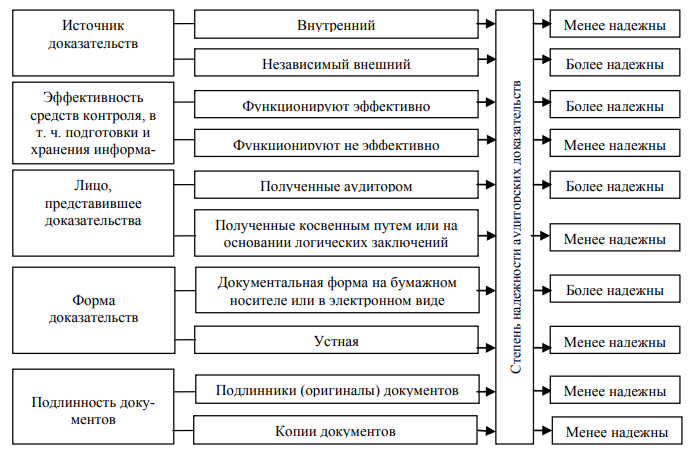

Надежность аудиторских доказательств зависит от их источника (внутренний или внешний), а также от формы их представления (визуальной, документальной или устной). При оценке надежности аудиторских доказательств аудитор исходит из следующего:

Рисунок 7.5. Оценка степени надежности аудиторских доказательств

В случаях противоречивости аудиторских доказательств, полученных из разных источников, или когда аудитор сомневается в надеж ности информации, которую собирается использовать в качестве аудиторского доказательства, ему необходимо определить способ изменения аудиторских процедур или дополнения их для снятия несоответствия или сомнения.

При выборе аудиторских доказательств аудитору необходимо иметь ввиду ряд обстоятельств:

а) некоторые данные бухгалтерского учета или иная информация аудируемого лица могут быть доступны только в электронном виде;

б) отдельные виды информации в электронной форме могут быть недоступны по истечении определенного времени.

Учитывая данные обстоятельства аудитору необходимо достичь договоренности с аудируемым лицом о хранении последним информации, необходимой для проведения аудиторских процедур или выполнить данные процедуры в период доступности информации.

Координация работы с внутренними аудиторами

Служба внутреннего аудита осуществляет независимую оценку системы внутреннего контроля, системы управления рисками и системы управления организацией, а внешние аудиторы, со своей стороны обеспечивают важную обратную связь относительно эффективности этого процесса.

Несмотря на то, что цели внутреннего аудита отличаются от целей внешнего аудита, который проводиться для выражения независимого мнения о достоверности бухгалтерской (финансовой) отчетности аудируемого лица. Некоторые средства достижения целей внешних и внутренних аудиторов аналогичны, и, таким образом, отдельные аспекты деятельности службы внутреннего аудита могут оказаться полезными при определении характера, временных рамок и объема процедур внешнего аудита.

Однако независимо от степени самостоятельности и объективности службы внутреннего аудита, ее деятельность не может достичь той степени независимости, которая требуется от внешнего аудитора при выражении им мнения о достоверности бухгалтерской (финансовой) отчетности.

Совместная работа внешних и внутренних аудиторов позволит последним лучше понять деятельность аудируемого лица, а также сократить количество повторных тестирований объектов проверки, ранее проверенных внутренним аудитом. Кроме того, уверенность внешних аудиторов в адекватности результатов работы внутренних аудиторов обеспечит им возможность работать по более обширному спектру вопросов деятельности организации.

Правила взаимодействия внутренних и внешних аудиторов регламентированы МСА 610 «Использование работы внутренних аудиторов» и включают в себя два основных этапа:

- Предварительная оценка эффективности внутреннего аудита.

- Детальная оценка и тестирование эффективности внутреннего аудита.

Согласно МСА 610 служба внутреннего аудита — это служба организации, осуществляющая деятельность по обеспечению уверенности и консультационную деятельность, целью которой является оценка и повышение действенности процессов корпоративного управления организацией, управления рисками, а также процессов внутреннего контроля.

1. Прежде чем начать активно сотрудничать с внутренними аудиторами либо изучать и использовать результаты их работы, аудиторская организация должна сформировать мнение об эффективности деятельности данного подразделения. Это обусловлено тем, что эффективность внутреннего аудита может позволить модифицировать характер и временные рамки, а также уменьшить объем аудиторских процедур. В противном случае он не окажет никакого влияния на процедуры, выполняемые внешними аудиторами.

Алгоритм предварительного рассмотрения работы внутреннего аудитора заключается в последовательной оценке:

а) организационного статуса: положения службы внутреннего аудита в системе управления организацией, ее возможности и способности соблюдать объективность и независимость, наличия или отсутствия иных обязанностей, действия сдерживающих факторов и ограничений, накладываемых руководством и (или) собственниками организации на внутренний аудит;

б) объема функций: характера и объема поручений, выполняемых службой внутреннего аудита (внешний аудитор также должен определить, следует ли руководство рекомендациям службы внутреннего аудита, и как это подтверждается);

в) профессиональной компетентности: выполняется ли внутренний аудит лицами, имеющими надлежащие профессиональные навыки и опыт, достаточные для работы в качестве внутренних аудиторов (например, внешний аудитор может проанализировать принципы и конкретные процедуры найма и обучения внутренних аудиторов, их опыт и профессиональный уровень);

г) должной профессиональной добросовестности: надлежащим ли образом внутренний аудит планируется, контролируется и оформляется документально (должно быть рассмотрено наличие адекватных аудиторских пособий, рабочих программ и рабочих документов).

Если внешним аудитором рассматривается возможность использования работы службы внутреннего аудита, то желательно предварительно согласовать:

сроки выполнения этой работы, объем аудиторского взаимодействия, уровень существенности и предполагаемые методы отбора проверяемой совокупности, документальное оформление выполненной работы, процедуры обзорной проверки и формы отчетности.

2. В случаях, когда внешний аудитор намерен использовать конкретную работу службы внутреннего аудита ему необходимо провести более детализированную оценку и тестирование эффективности этой работы для подтверждения ее адекватности целям внешнего аудита.

Детализированная оценка работы внутреннего аудита и ознакомление с его рабочими документами необходимы для получения уверенности в том, что:

- работа выполняется лицами, имеющими соответствующую квалификацию, надлежащим образом подлежит надзору, обзорной проверке, а работа ассистентов аудитора документально оформляется;

- получены достаточные аудиторские доказательства, служащие обоснованием сформированных внутренним аудитором выводов;

- сформированные выводы соответствуют существующим обстоятельствам, а содержание подготовленных отчетов внутренними аудиторами согласуется с результатами выполненной работы;

- обнаруженные внутренним аудитором любые исключения или необычные аспекты соответствующим образом разрешены.

Из указанного выше следует, что сотрудничество внешних и внутренних аудиторов в данной ситуации может осуществляться в одном из двух направлений:

1. Оказание специалистами внутреннего аудита помощи при проведении процедур внешнего аудита. Выполнение работы под контролем и управлением внешних аудиторов.

На данном уровне взаимодействия сотрудники службы внутреннего аудита работают с внешними аудиторами в ходе аудиторских проверок в соответствии с рабочими программами внешних аудиторов и под контролем внешних аудиторов. Координация аудиторской проверки включает проведение периодических встреч внутренних и внешних аудиторов для обсуждения вопросов, составляющих сферу общих интересов, осуществления обмена аудиторскими отчетами и письмами руководству, достижения взаимопонимания аудиторских процедур и терминологии.

Полученные результаты используются внешними аудиторами в целях подтверждения полноты, надежности и точности информации, представленной в бухгалтерской отчетности организации.

2. Использование внешними аудиторами, результатов работы внутренних аудиторов в силу уверенности внешних аудиторов в надежности стандартных процедур, выполняемых внутренними аудиторами. Внешние аудиторы осуществляют исследование уже проверенных при внутреннем аудите статей, исследуют другие подобные статьи и наблюдают за выполнением процедур внутреннего аудита.

Использование работы эксперта

В ряде случаев обстоятельства аудиторской проверки диктуют необходимость привлечения экспертов. Аудитор, несомненно, должен ориентироваться в общих вопросах бизнеса аудируемого лица, но от него не ожидается владение специфическими знаниями в областях, отличных от бухгалтерского учета и аудита.

Использование работы эксперта в ходе проведения аудиторской проверки регламентируется МСА 620 «Использование работы эксперта аудитора».

Для целей МСА 620 эксперт аудитора — лицо или организация, обладающие знаниями и опытом в определенной области, отличной от бухгалтерского учета или аудита, чья работа в этой области помогает аудитору получить достаточные надлежащие аудиторские доказательства.

Эксперт аудитора может быть либо внутренним экспертом (из числа сотрудников, включая временных сотрудников, аудиторской организации или организации, входящей в состав сети), либо внешним экспертом.

Эксперт руководства — лицо или организация, обладающие знаниями и опытом в определенной области, отличной от бухгалтерского учета или аудита, результаты работы которых в этой области используются организацией при подготовке бухгалтерской (финансовой) отчетности.

Потребность в привлечении эксперта к аудиторской проверке может возникнуть, например, при определении:

- оценки сложных финансовых инструментов, земельных участков и строений, техники и оборудования, ювелирных изделий, произведений искусства, антиквариата, нематериальных активов, приобретенных активов и принятых обязательств, в результате объединения бизнеса, а также активов, которые могли обесцениться;

- актуарной оценке обязательств, связанных с договорами страхования и программами выплат вознаграждения сотрудников;

- оценки запасов нефти и газа;

- оценки обязательств, связанных с окружающей средой, и затрат на восстановление участков;

- интерпретации положений контрактов, законов и нормативных актов;

- сложных или нетипичных вопросов соблюдения налогового законодательства.

При определении необходимости использования результатов работы эксперта, аудитор должен учитывать:

- знания и предыдущий опыт работы членов аудиторской группы в данной сфере;

- риск существенного искажения информации исходя из характера, сложности и существенности обстоятельств, подлежащих исследованию;

- ожидаемое количество и качество других аудиторских доказательств, которые предполагается получить.

До принятия решения о привлечении эксперта к аудиторской проверке аудитор должен оценить его профессиональную компетентность.

Профессиональная компетентность эксперта должна быть подтверждена следующими документами:

а) профессиональным аттестатом, лицензией на осуществление деятельности или членством в соответствующей профессиональной саморегулируемой организации (членство эксперта в соответствующей профессиональной саморегулируемой организации, как правило, может являться дополнительным подтверждением профессиональной компетентности эксперта);

б) опытом и репутацией эксперта в той области, аудиторские доказательства в которой аудитор предполагает получить (выписка из трудовой книжки, заверенная в установленном порядке и др.).

Аудитор должен на основе профессионального суждения оценить объективность эксперта. Риск того, что эксперт не сможет сохранить объективность, увеличивается, если он:

- является сотрудником аудируемого лица;

- связан с аудируемым лицом каким-либо иным образом (является финансово зависимым от него или имеет какие-либо инвестиции в аудируемое лицо).

Если аудитор не уверен в профессиональной компетентности или объективности эксперта, то он должен обсудить любые сомнения по данному вопросу с руководством аудиторской организации и определить, можно ли получить достаточный объем необходимых аудиторских доказательств по результатам работы эксперта.

Аудитор должен получить достаточные надлежащие аудиторские доказательства в отношении того, что работа, выполненная экспертом, соответствует целям аудита. Такие аудиторские доказательства могут быть получены посредством установления для эксперта задания, как правило, в письменной форме. Такое задание может касаться следующих вопросов:

- цели и объема работы эксперта;

- общего описания задач, результаты решения которых, по мнению аудитора, должны быть отражены в отчете эксперта;

- степени доступа эксперта к соответствующей информации и документам;

- порядка взаимоотношений эксперта с аудируемым лицом;

- конфиденциальность информации об аудируемом лице;

- информации о допущениях и методах, которые могут быть использованы экспертом, и об их соответствии допущениям и методам, использованным в предыдущие отчетные периоды.

Аудитор должен оценить результаты работы эксперта, представляемые в виде отчета в письменной форме, с точки зрения получения аудиторских доказательств в отношении предпосылок подготовки финансовой (бухгалтерской) отчетности. Это предполагает оценку того, насколько верно отражена в финансовой (бухгалтерской) отчетности или подтверждает предпосылки подготовки финансовой (бухгалтерской) отчетности суть сделанных экспертом выводов, а также рассмотрение следующих обстоятельств:

- использованный экспертом при выполнении работы источник информации (достоверность, полнота, актуальность данных, содержащихся в источнике);

- использованные допущения и методы, их соответствие допущениям и методам, использованным в предыдущие отчетные периоды;

- соответствие полученных экспертом результатов достигнутому аудитором общему пониманию деятельности аудируемого лица и результатам выполнения других аудиторских процедур.

Для того чтобы убедиться, что эксперт использовал соответствующий в данных обстоятельствах источник информации, аудитор должен выполнить следующие процедуры:

- запрос относительно процедур, которые были выполнены экспертом с целью определения уместности и надежности источника информации;

- обзорная проверка или тестирование данных, использованных экспертом.

Если результаты работы эксперта не предоставляют достаточных надлежащих аудиторских доказательств или противоречат другим аудиторским доказательствам, то аудитор должен выполнить следующие процедуры:

- обсудить ситуацию с руководством аудируемого лица;

- обсудить соответствующие вопросы с экспертом;

- выполнить дополнительные аудиторские процедуры;

- привлечь другого эксперта;

- модифицировать аудиторское заключение.

В немодифицированном аудиторском заключении не должно быть ссылки на результаты работы эксперта. Такая ссылка может быть воспринята как оговорка или как разделение ответственности с экспертом.

Если в результате работы эксперта аудитор принимает решение выдать модифицированное аудиторское заключение, то при объяснении причины модификации в аудиторском заключении целесообразно сослаться на работу эксперта или описать ее (идентифицировав эксперта и указав степень его участия в выполнении аудиторского задания). В таком случае аудитору следует получить письменное разрешение эксперта на включение в аудиторское заключение указанной ссылки. Если в разрешении будет отказано, а аудитор считает, что ссылка обязательна, то аудитор самостоятельно принимает на основе профессионального суждения соответствующее решение.

Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)

Порядок использования работы аудитора компонента аудитором группы регулируется МСА 600 «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)».

Аудиторы группы — сотрудники аудиторской организации, которые разрабатывают общую стратегию аудита группы, информируют аудиторов компонентов, выполняют работу в отношении процесса составления консолидированной финансовой отчетности (информации) и оценивают выводы, сделанные с использованием аудиторских доказательств как основы для формирования мнения в отношении финансовой отчетности группы.

Аудитор компонента — аудитор, который по поручению команды аудитора группы проводит работу в отношении финансовой информации компонента для целей аудита группы.

К сведению! Аудиторская организация может использовать результаты работы другой аудиторской организации в самых разных случаях. Например, когда одна аудиторская организация сменяет другую и специалисты новой организации изучают замечания и выводы своих предшественников.

Под термином «компонент» понимается организация или вид хозяйственной деятельности, в отношении которых руководство группы или компонента подготавливает финансовую информацию, подлежащую включению в финансовую отчетность группы.

Финансовая отчетность группы — финансовая отчетность, которая включает финансовую информацию более чем одного компонента. Термин «финансовая отчетность группы» также относится к комбинированной финансовой отчетности, включающей сводную финансовую информацию, подготовленную компонентами, не имеющими материнской организации, но находящимися под общим контролем.

До начала выполнения аудиторского задания по аудиту финансовой отчетности группы, команда аудитора группы должна своевременно информировать аудитора компонента о своих требованиях.

Такая информация должна содержать описание выполняемых работ, информацию об использовании выполненных работ, форме и содержании сообщения, направляемого аудитором компонента команде аудитора группы. Она также должна включать следующее:

1) требование о том, чтобы аудитор компонента, который знает, в каком контексте команда аудитора группы будет использовать результаты его работы, подтвердил, что будет сотрудничать с командой аудитора группы;

2) этические требования, касающиеся аудита группы, в частности требования в отношении независимости;

3) в случае аудита или обзорной проверки финансовой информации компонента уровень существенности для компонента (если применимо, уровень или уровни существенности в отношении видов операций, остатков по счетам бухгалтерского учета или раскрытия информации) и пороговое значение, выше которого искажения не могут рассматриваться как явно несущественные для финансовой отчетности группы;

4) выявленные значительные риски существенного искажения финансовой отчетности группы в результате недобросовестных действий или ошибки, которые имеют отношение к работе аудитора компонента. Команда аудитора группы должна потребовать, чтобы аудитор компонента своевременно предоставлял информацию о любых других значительных выявленных рисках существенного искажения финансовой отчетности группы в результате недобросовестных действий или ошибки у компонента и о мерах, принятых аудитором компонента в ответ на такие риски;

5) перечень связанных сторон, подготовленный руководством группы, и информацию о других связанных сторонах, о которых известно команде аудитора группы. Команда аудитора группы должна потребовать, чтобы аудитор компонента своевременно предоставлял ей информацию о связанных сторонах, которые ранее не были выявлены руководством группы или командой аудитора группы. Команда аудитора группы должна принять решение о том, сообщать ли о таких дополнительных связанных сторонах аудиторам других компонентов.

Команда аудитора группы должна разработать общую стратегию аудита и план аудита в соответствии с МСА 300 «Планирование аудита».

Руководитель аудита группы должен проверить общую стратегию аудита группы и план аудита группы.

Команда аудитора группы должна получить достаточное понимание для того, чтобы:

- подтвердить или пересмотреть первоначальные результаты определения компонентов, которые с большой вероятностью являются значительными;

- оценить риски существенного искажения финансовой отчетности группы в силу недобросовестных действий или ошибок.

В отношении компонента, который является значительным в силу своей индивидуальной финансовой значительности для группы, команда аудитора группы или действующий по ее поручению аудитор компонента должны поводить аудит финансовой информации, исходя из уровня существенности для такого компонента.

В отношении компонента, который является значительным в связи с высокой вероятностью возникновения значительных рисков существенного искажения финансовой отчетности группы по причине его специфического характера или обстоятельств, команда аудитора группы или действующий по ее поручению аудитор компонента должны выполнить одно или несколько из перечисленных ниже действий:

- аудит финансовой информации компонента с использованием уровня существенности для этого компонента;

- аудит одного или нескольких остатков по счетам, видов операций или раскрытия информации, связанных с вероятными значительными рисками существенного искажения финансовой отчетности группы;

- заданные аудиторские процедуры в отношении значительных рисков существенного искажения финансовой отчетности группы.

Если аудитор компонента проводит аудит финансовой информации значительного компонента, команда аудитора группы должна принимать участие в оценке рисков, проводимой аудитором компонента, для выявления значительных рисков существенного искажения финансовой отчетности группы.

Характер, сроки и объем такого участия зависят от понимания командой аудитора группы деятельности аудитора компонента, получение которого как минимум включает следующее:

- обсуждение с аудитором компонента или руководством компонента тех видов деятельности компонента, которые являются значительными для группы;

- обсуждение с аудитором компонента подверженности компонента риску существенного искажения финансовой информации в результате недобросовестных действий или ошибки;

- анализ документации аудитора компонента в отношении выявленных значительных рисков существенного искажения финансовой отчетности группы. Такая документация может быть составлена в форме меморандума, содержащего вывод аудитора компонента в отношении выявленных значительных рисков.

Команда аудитора группы получает понимание в отношении средств контроля на уровне группы и процесса консолидации, включая инструкции, предоставленные руководством группы компонентам. Кроме этого, команда аудитора группы или аудитор компонента по поручению команды аудитора группы проводит тестирование операционной эффективности средств контроля на уровне группы, если характер, сроки выполнения и объем работы, которая будет выполняться в отношении процесса консолидации, основаны на предположении, что средства контроля на уровне группы функционируют эффективно, или если одни только процедуры проверки по существу не могут обеспечить наличие достаточных надлежащих аудиторских доказательств на уровне предпосылок.

Команда аудитора группы должна разработать и выполнить дальнейшие аудиторские процедуры в отношении процесса консолидации в ответ на оцененные риски существенного искажения финансовой отчетности группы, возникающие в результате процесса консолидации. Они должны включать оценку того, все ли компоненты включены в финансовую отчетность группы.

Команда аудитора группы должна оценить надлежащий характер, полноту и точность связанных с консолидацией корректировок и реклассификаций, а также наличие факторов риска недобросовестных действий или признаков возможной предвзятости руководства.

По окончании аудиторской проверки финансовой отчетности группы, команда аудитора группы должна запросить у аудитора компонента информацию по вопросам, которые имеют значение для выводов команды аудитора группы по итогам аудита группы. Такая информация должна включать следующее:

- информацию о том, соблюдал ли аудитор компонента все этические требования, применимые к аудиту группы, включая требования к независимости и профессиональной компетентности;

- информацию о том, выполнял ли аудитор компонента требования команды аудитора группы;

- указание на состав финансовой информации компонента, по которой аудитор компонента представляет свой отчет;

- сведения о случаях несоблюдения законов или нормативных актов, которые могли бы привести к существенному искажению финансовой отчетности группы;

- перечень неисправленных искажений финансовой информации компонента (перечень не должен включать искажений, не превышающих порогового значения для очевидно несущественных искажений, о которых была получена информация от команды аудитора группы;

- информацию о признаках возможной предвзятости руководства;

- описание всех выявленных значительных недостатков системы внутреннего контроля на уровне компонента;

- иные значительные вопросы, о которых аудитор компонента уже информировал или собирается проинформировать лиц, отвечающих за корпоративное управление, компонента, включая совершенные или подозреваемые недобросовестные действия с участием руководства компонента, сотрудников, выполняющих важные функции в системе внутреннего контроля на уровне компонента, или других лиц, когда такие недобросовестные действия привели к существенному искажению финансовой информации компонента;

- все другие вопросы, которые могут иметь значение для аудита группы или к которым аудитор компонента захочет привлечь внимание команды аудитора группы, в том числе расхождения, отмеченные в письменном заявлении, которое аудитор компонента запросил у руководства компонента;

- общие результаты работ, выводы или мнение аудитора компонента.

Команда аудитора группы должна оценить информацию, полученную от аудитора компонента. Команда аудитора группы должна:

- обсудить в установленном порядке значительные вопросы, возникшие в связи с оценкой, с аудитором компонента, руководством компонента или руководством группы;

- определить необходимость проверки других соответствующих частей аудиторской документации аудитора компонента.

Если команда аудитора группы приходит к выводу, что работа, выполненная аудитором компонента, является недостаточной, она должна определить, какие дальнейшие процедуры необходимо выполнить и кто их будет выполнять: аудитор компонента или команда аудитора группы.

Команда аудитора группы должна отразить в аудиторской документации следующие вопросы:

1) анализ компонентов с указанием тех компонентов, которые являются значительными, и вид работ, выполненных в отношении финансовой информации компонентов;

2) характер, сроки и объем участия команды аудитора группы в работе, выполняемой аудиторами компонентов в отношении значительных компонентов, включая, если возможно, анализ командой аудитора группы соответствующих разделов аудиторской документации аудиторов компонентов и сделанных ими выводов;

3) обмен информацией в письменной форме между командой аудитора группы и аудиторами компонентов в отношении требований команды аудитора группы.

Аудиторская документация

В соответствии с МСА 230 «Аудиторская документация»: аудиторская документация, рабочая документация, рабочие документы — это записи о выполненных аудиторских процедурах, полученных уместных аудиторских доказательствах и сделанных аудитором выводах.

Аудиторский файл — одна или более папок, либо иные бумажные или электронные носители информации, предназначенные для хранения данных, содержащие данные, представляющие собой аудиторскую документацию, относящуюся к конкретному заданию.

Аудитор должен готовить аудиторскую документацию, которая достаточна для того, чтобы опытный аудитор, ранее не связанный с проведением конкретного аудиторского задания, мог понять:

- характер, сроки и объем выполненных аудиторских процедур для соблюдения Международных стандартов аудита и применимых законодательных и нормативных требований;

- результаты выполненных аудиторских процедур и собранные аудиторские доказательства;

- значимые вопросы, возникшие в ходе аудиторского задания, сделанные по ним выводы, и значимые профессиональные суждения, использованные при формулировании этих выводов.

При документировании характера, сроков и объема выполненных аудиторских процедур аудитор должен зафиксировать:

- каковы отличительные характеристики протестированных статей или вопросов;

- кто выполнял аудиторскую работу, с указанием даты, на которую такая работа была завершена;

- кто проверял выполненную аудиторскую работу, с указанием даты и объема такой проверки.

Таким образом, аудиторская документация используется, при:

- планировании аудита;

- проведении аудита;

- осуществлении текущего контроля качества аудита;

- проверке выполняемой аудитором работы;

- фиксировании аудиторских доказательств для подтверждения мнения в аудиторском заключении.

Форма и содерж ание рабочих документов определяются такими факторами, как:

- характер аудиторского задания;

- требования, предъявляемые к аудиторскому заключению;

- характер и сложность деятельности аудируемого лица;

- характер и состояние систем бухгалтерского учета и внутреннего контроля аудируемого лица;

- необходимость давать указания работникам аудитора, осуществлять за ними текущий контроль и проверять выполненную ими работу;

- конкретные методы и приемы, применяемые в процессе проведения аудита.

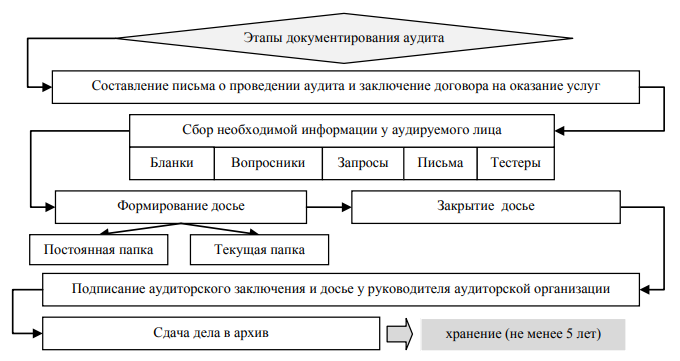

Процесс документирования аудита осуществляется в несколько этапов:

Рисунок 7.6. Схема последовательности процедур при документировании аудита

По каждому из клиентов фирмы заполняются следующие папки:

- постоянная папка;

- ежегодная (текущая папка).

В постоянной папке размещается постоянная и маломеняющаяся информация о клиенте, например копии пакета учредительных документов; информация о главных акционерах (совладельцах); данные об организационной структуре предприятия; копии долгосрочных соглашений, которые имеют значение для проведения аудита на протяжении многих лет и т. п.

В ежегодной (текущей) папке размещаются текущие рабочие документы аудиторской проверки по итогам проверки каждого конкретного финансового года.

Рабочая документация аудиторской проверки является строго конфиденциальной, принадлежит аудиторской организации на праве собственности и подлежит хранению в специально оборудованных помещениях, исключающих случайное повреждение и/или уничтожение и допуск без специального разрешения в течение не менее 5 лет.