Подготовка и планирование аудиторской проверки

- Объем аудита бухгалтерской отчетности и этапы аудиторской проверки

- Согласование условий аудиторских заданий

- Понимание деятельности аудируемого лица, среды, в которой она осуществляется

- Риск существенного искажения бухгалтерской отчетности — компонент аудиторского риска

- Существенность при планировании и проведении аудита

- Планирование аудита финансовой отчетности

Объем аудита бухгалтерской отчетности и этапы аудиторской проверки

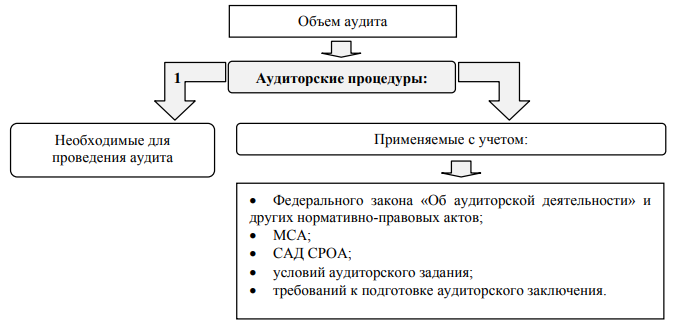

Под объемом аудита понимают следующее (рисунок 6.1.).

Рисунок 6.1. Определение объема аудита

Определение объема аудиторской проверки является предметом профессионального суждения аудитора о видах, количестве и глубине выполнения аудиторских процедур, затратах времени, количестве и составе специалистов, требующихся для осуществления полноценной аудиторской проверки и подготовки обоснованного аудиторского заключения.

Процесс проведения аудиторской проверки можно разбить на несколько взаимосвязанных этапов. Вопрос технологической последовательности организации и проведения аудита является дискуссионным в настоящее время.

Поэтому рассмотрим одну из возможных моделей, включающую четыре основные этапа (таблица 6.1.).

Таблица 6.1

| № | Название этапа | Краткое содержание выполняемых работ |

|---|---|---|

| 1 | Предварительная деятельность (подготовительный этап) | Принятие решения по следующим вопросам:

|

| 2 | Планирование аудита |

|

| 3 | Независимые процедуры проверки по существу | Сбор аудиторских доказательств (рабочие документы аудитора), необходимых для формирования мнения о достоверности отчетности аудируемого лица:

|

| 4 | Формулировка мнения и составления отчета (завершающий этап) | Формирование и изложение мнения о достоверности бухгалтерской отчетности:

|

Аудиторская организация обязана достичь в ходе аудита разумной уверенности в надежности своего мнения о достоверности бухгалтерской отчетности аудируемого лица во всех существенных аспектах.

К сведению! Понятие разумной уверенности — это общий подход, относящийся к процессу накопления аудиторских доказательств, необходимых и достаточных для того, чтобы аудитор мог сделать вывод об отсутствии существенных искажений в бухгалтерской отчетности, рассматриваемой как единое целое. Понятие разумной уверенности применяется ко всему процессу аудита.

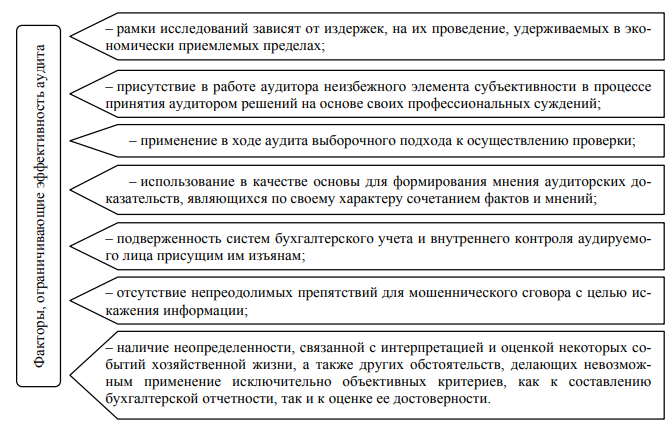

Уверенность аудиторской организации в надежности выражаемого мнения не может быть абсолютной из-за факторов, которые неизбежно ограничивают эффективность аудита (рисунок 6.2.).

Рисунок 6.2. Факторы, ограничивающие эффективность аудита

Все перечисленные факторы ограничивают уровень гарантий, предоставляемых аудиторской организацией (уровень уверенности до приемлемого, а не абсолютного значения), в том, что не существуют какие-либо иные (не обнаруженные в ходе аудита) обстоятельства, оказывающие или способные оказать влияние на бухгалтерскую (финансовую) отчетность аудируемого лица.

Согласование условий аудиторских заданий

Требования к порядку согласования условий проведения аудита с аудируемым лицом и к действиям аудитора в случае наличия просьбы от аудируемого лица об изменении условий задания регламентируются МСА 210 «Согласование условий аудиторских заданий».

Согласно данному стандарту аудитор должен в зависимости от обстоятельств согласовать условия аудиторского задания либо с руководством, либо с лицами, отвечающими за корпоративное управление.

Согласованные условия проведения аудита отражаются в договоре оказания аудиторских услуг или в письме-соглашении об условиях аудиторского задания.

Письмом аудиторская организация подтверждает свое согласие в отношении целей и масштаба аудита, формы представления отчета, степени ее ответственности перед клиентом. Письмо-соглашение об условиях аудиторского задания направляется руководству экономического субъекта либо лицам, отвечающим за корпоративное управление, до заключения договора на оказание аудиторских услуг во избежание неправильного понимания ими отдельных положений предстоящего договора.

Если аудиторская организация осуществляет повторяющийся аудит, то условия аудиторского задания, отраженные в прежнем письме, могут не пересматриваться, а следовательно, может и не составляться новый вариант письма-соглашения об условиях аудиторского задания.

Исключением из данной ситуации является наличие ряда фактов, при которых составление нового письма считается целесообразным:

- неправильное понимание аудируемым лицом цели и объема аудита;

- наличие пересмотренных или особых условий аудиторского задания;

- кадровые изменения в высшем руководстве, совете директоров или в структуре аудируемого лица;

- изменения в структуре собственности аудируемого лица;

- значительные изменения характера или масштаба деятельности аудируемого лица;

- требования законодательства РФ.

В случае согласования условий аудита и достижения понимания со стороны аудируемого лица целей и объема аудита подготавливается договор на оказание аудиторских услуг.

Договор на аудиторскую проверку — это официальный документ, определяющий взаимоотношения между аудитором и клиентом, заключаемый в соответствии главой 39 ГК РФ. Договор считается заключенным, если между сторонами в требуемой форме достигнуто соглашение по всем существенным условиям договора.

Информация, отраж аемая в договоре оказания аудиторских услуг (письме о проведении аудита):

- цель аудита финансовой отчетности;

- ответственность руководства аудируемого лица за подготовку и представление бухгалтерской отчетности;

- объем аудита, включая ссылки на законодательство РФ и МСА;

- аудиторское заключение и любые иные документы, которые предполагается подготовить по результатам аудита;

- информация о том, что в связи с применением в ходе аудита выборочных методов тестирования и другими свойственными аудиту ограничениями, имеется неизбежный риск того, что некоторые, в том числе существенные, искажения бухгалтерской отчетности могут остаться необнаруженными;

- требование обеспечения свободного доступа ко всей бухгалтерской документации и другой информации, запрашиваемой в ходе проведения аудита;

- цена проведения аудита (либо способ ее определения), а также порядок признания услуги оказанной и порядок расчетов.

Информация, которая мож ет быть отраж ена в договоре оказания аудиторских услуг (письме-соглашении об условиях аудиторского задания):

- договоренности, связанные с координацией работы аудитора и сотрудников аудируемого лица в ходе планирования аудита;

- право аудитора получить от руководства аудируемого лица официальные письменные заявления, сделанные в связи с аудитом;

- обязательство руководства аудируемого лица содействовать в направлении запросов контрагентам аудируемого лица с целью получения необходимой для проведения аудита информации;

- обязательство руководства аудируемого лица обеспечить присутствие сотрудников аудитора при проведении инвентаризации имущества аудируемого лица;

- договоренность о привлечении к работе по каким-либо вопросам аудита других аудиторов и экспертов;

- договоренность о привлечении к совместной работе внутренних аудиторов, а также других сотрудников аудируемого лица;

- договоренности, способствующие взаимодействию предполагаемого аудитора с предшествующим аудитором (при его наличии);

- любые ограничения ответственности аудитора в соответствии с действующим законодательством.

В том случае, если аудируемое лицо до завершения выполнения аудиторского задания обратится к аудитору с просьбой изменить условия задания, то действия аудитора будут следующими (рисунок 6.3.).

Рисунок 6.3. Действия аудитора в случае обращения аудируемого лица с просьбой об изменении аудиторского задания

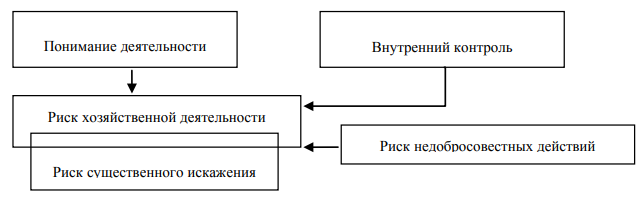

Понимание деятельности аудируемого лица, среды, в которой она осуществляется

Процесс сбора информации о деятельности клиента и ее дальнейший анализ начинается на стадии планирования и продолжается в течение всего времени взаимодействия аудитора с клиентом. А также после выдачи аудиторского заключения по бухгалтерской (финансовой) отчетности.

Единые требования к пониманию деятельности аудируемого лица и среды, в которой она осуществляется, включая систему внутреннего контроля и оценку рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности установлены МСА 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения».

Цель привлечения внимания аудитора к вопросу понимания бизнеса аудируемого лица, среды, в которой оно функционирует, изучения системы внутреннего контроля субъекта заключается в следующем:

- в выявлении и оценке рисков существенного искажения отчетности (связанные с ошибками или недобросовестными действиями);

- в определении круга аудиторских процедур, необходимых в ходе проведения аудиторской проверки.

Рисунок 6.4. Модель реализации концепции МСА 315

Для более полного понимания бизнеса аудируемого лица, среды его деятельности, а в дальнейшем и для оценки рисков существенного искажения финансовой отчетности аудитору следует выполнить следующие действия:

- Собрать достаточную информацию об аудируемом лице;

- Выполнить аудиторские процедуры, направленные на оценку рисков;

- Дать оценку рискам искажения бухгалтерской (финансовой) отчетности;

- Сообщить об обнаружении рисков, не контролируемых организацией, должностным лицам аудируемого лица;

- Документально оформить аудиторские процедуры и результаты их выполнения в необходимом объеме.

В связи с динамичностью процесса сбора, обновления и анализа знаний о бизнесе клиента, среде, в которой он осуществляется, включая систему внутреннего контроля аудитору необходимо осуществить ряд процедур по оценке рисков:

- направить запросы в адрес собственников, руководства и сотрудников аудируемого лица, способных предоставить релевантную информацию о бизнесе клиента или системе внутреннего контроля;

- выполнить аналитические процедуры;

- наблюдение;

- инспектирование;

- иные процедуры, позволяющие получить полезную для выявления рисков существенного искажения информацию.

Информация, полученная в результате выполнения данных процедур, может быть использована аудитором в качестве аудиторских доказательств при оценке рисков существенного искажения бухгалтерской отчетности.

Задача аудитора — получить необходимые знания о хозяйствующем субъекте, особенностях его бизнеса, среде, в которой он функционирует, а также о его системе внутреннего контроля. При этом необходимо отметить, что все процедуры по оценке риска проводятся как раз на этапе получения необходимых знаний о бизнесе клиента.

Аудитор может получать информацию о деятельности аудируемого лица из разных источников:

- предыдущий опыт работы с данным аудируемым лицом или областью его деятельности;

- беседы с сотрудниками аудируемого лица;

- беседы с внутренними аудиторами, изучение отчетных документов внутренних аудиторов;

- беседы с другими аудиторами, юристами и консультантами, оказывавшими услуги данному аудируемому лицу или в данной области деятельности;

- беседы со специалистами, не относящимися к данному аудируемому лицу (например, экономистами данной отрасли, представителями отраслевых регулирующих органов, заказчиками, поставщиками, конкурентами);

- публикации, относящиеся к данной области деятельности (например, государственные статистические данные, профессиональные журналы и т. д.);

- нормативно-правовые акты, регулирующие деятельность аудируемого лица;

- посещение административных зданий и производственных помещений аудируемого лица;

- документы, непосредственно подготовленные аудируемым лицом (например, протоколы заседаний Совета директоров, Общего собрания акционеров; рекламные материалы; сметы; внутренние отчеты руководства и т. д.).

- отчеты аналитиков, рейтинговых агентств, банков;

- прочие источники информации.

В случае повторного аудита необходимо ознакомиться с информацией, собранной о клиенте в прошедшие годы, и отследить произошедшие за год изменения.

После завершения этапа получения знаний о клиенте и среде его деятельности специалисты аудиторской организации должны обсудить полученные знания с целью однозначного понимания всеми членами аудиторской группы особенностей деятельности организации, а также степени подверженности её отчетности рискам существенного искажения.

Понимание деятельности аудируемого лица складывается из следующих составляющих:

- внешних факторов;

- основных направлений деятельности организации;

- понимания стратегии развития организации и поставленных ею целей, а также бизнес-рисков (рисков хозяйственной деятельности);

- оценки, обзора финансовых результатов деятельности организации, успешности ее бизнеса;

- системы внутреннего контроля аудируемого лица.

Таблица 6.2

| Вид, по отношению к аудируемому лицу | Вид информации | Состав исследуемой информации |

|---|---|---|

| Внешние факторы | Особенности отрасли, влияющие на деятельность аудируемого лица |

|

| Правовые факторы |

|

|

| Прочие внешние факторы |

|

|

| Основные характеристики аудируемого лица | Деятельность проверяемого субъекта |

|

| Инвестиционная деятельность |

|

|

| Финансовая деятельность |

|

|

| Особенности составления бухгалтерской отчетности |

|

|

| Общая стратегия аудируемого лица и связанные с ней риски | Существующие цели (образ реагирования аудируемого лица на внешние факторы) |

|

| Оценка и анализ финансовых результатов деятельности аудируемого лица |

|

Изучая информацию о бизнесе клиента и среде его деятельности, аудитору требуется знание только в той части, в которой оно необходимо для реализации цели аудита.

Для понимания бизнеса аудируемого лица, среды его деятельности и оценки рисков существенного искажения финансовой отчетности аудитору необходимо исследовать состояние системы внутреннего контроля, являющейся краеугольным камнем для аудита, базирующегося на оценке рисков.

Суть внутреннего контроля можно описать следующим образом.

Внутренний контроль — это совокупность применяемых организацией средств и методов, позволяющих снизить бизнес-риски (риски хозяйственной деятельности), угрожающие достижению целей деятельности организации.

Любая, даже очень качественная, система внутреннего контроля имеет ограничения, которые при определенных обстоятельствах не позволят ей предотвратить искажения отчетности.

Невозможно создать систему, которая бы снижала риски до нуля.

Например, система внутреннего контроля будет бессильна против сговора должностных лиц организации.

Таблица 6.3

| Составляющие | Характеристика |

|---|---|

| Контрольная среда |

|

| Процесс оценки рисков в организации | Кем бы не реализовывался и координировался механизм выявления рисков и управление ими, он представляет собой многоуровневый процесс:

|

| Информационная система | Охватывает бизнес-процессы, значимые для подготовки финансовой отчетности, а также систему коммуникаций между структурами юридического лица и непосредственно между его должностными лицами. К этой категории относится система бухгалтерского учета в организации, а именно процедуры, позволяющие:

|

| Контрольные действия | Должны быть направлены на организацию и поддержание таких областей внутреннего контроля, как:

|

| Мониторинг средств контроля (внутренний аудит) | Процесс оценки эффективного функционирования системы внутреннего контроля во времени, включающий:

|

Для оценки рисков существенного искажения бухгалтерской отчетности аудитору необходимо исследовать процедуры внутреннего контроля, направленные на выявление, оценку и контроль бизнес-рисков (рисков хозяйственной деятельности), угрожающих достижению цели деятельности аудируемого лица.

Рисунок 6.5. Процедуры внутреннего контроля, направленные на оценку и контроль рисков

Обратите внимание! Следует отметить, что аудитору необходимо изучить систему внутреннего контроля только в той ее части, которая относится к подготовке отчетности и релевантна цели аудита.

Риск существенного искажения бухгалтерской отчетности — компонент аудиторского риска

Целью оценки рисков искажения бухгалтерской отчетности является определение состава, объема и временных рамок дальнейших аудиторских процедур.

Для оценки рисков аудитору необходимо выполнить следующие действия:

- выявить риски, принимая во внимание особенности бизнеса организации, ее систему внутреннего контроля, среду деятельности, а также типичные классы операций, необходимость раскрытия информации в бухгалтерской отчетности;

- проанализировать, влияние выявленных рисков на бухгалтерскую (финансовую) отчетность на уровне утверждений (предпосылок), сделанных руководством при ее подготовке;

- оценить, насколько выявленные риски значительны, какова их вероятность и природа;

- определить, имеются ли значительные риски, требующие особого внимания со стороны аудитора; при этом значительные риски, как правило, связаны с необычными для бизнеса аудируемого лица существенными операциями или суждениями, оценками менеджмента, сделанными в процессе подготовки бухгалтерской отчетности;

- определить рисковые области, где процедуры проверки по существу не позволят получить достаточных надлежащих аудиторских доказательств.

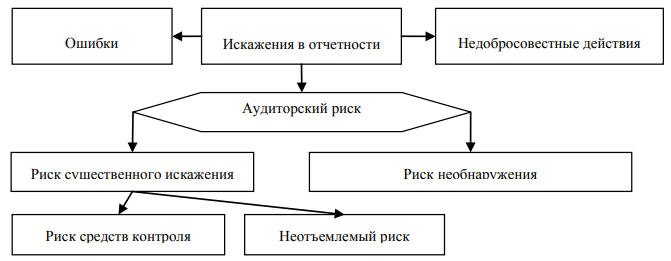

Следует учитывать, что риск существенного искажения бухгалтерской отчетности рассматривается в МСА 315 как компонент аудиторского риска, т. е. риска того, при существенно искаженной финансовой отчетности аудитор сформулирует ошибочное аудиторское мнение. При этом искажения финансовой отчетности могут являться как результатом ошибок, так и недобросовестных действий.

Аудиторский риск, в свою очередь, представляет собой производную от рисков существенного искажения и риска необнаружения (п. 13 МСА 200).

Под риском необнаруж ения понимается риск, заключающийся в том, что в результате выполнения аудитором процедур с целью снижения аудиторского риска до приемлемо низкого уровня, не будет обнаружено существующее искажение, которое может быть существенным в отдельности или в совокупности с другими искажениями. Риск существенного искаж ения отчетности представляет собой совокупную оценку неотъемлемого риска и риска внутреннего контроля (п. А37 МСА 200).

Для оценки риска существенного искажения, как указывается в п. А36 МСА 200, аудитор может использовать модель, которая выражает общее соотношение компонентов аудиторского риска в математических терминах в целях достижения необходимого уровня риска необнаружения.

АР = РСИ (НР * РК) * РН,

где АР — аудиторский риск;

РСИ — риск существенных искажений;

НР — неотъемлемый риск — установленная еще до рассмотрения каких-либо соответствующих средств контроля подверженность предпосылки в отношении представления и раскрытия сведений об остатках по счетам, видах операций или раскрытия информации искажению, которое может быть существенным в отдельности или в совокупности с другими искажениями; brp>РК — риск средств контроля (также иногда называется просто риском внутреннего контроля или контрольным риском) — риск, заключающийся в том, что искажение, которое может содержаться в предпосылке в отношении остатков по счетам, видов операций или раскрытия информации и может оказаться существенным по отдельности или в совокупности с другими искажениями, не будет своевременно предотвращено или выявлено и исправлено при помощи соответствующих средств контроля организации;

РН — риск необнаружения.

Аудитор может проводить оценку неотъемлемого риска и риска средств контроля по отдельности или в совокупности, в зависимости от выбранной методологии и техники аудита, а также из практических соображений (п. А40 МСА 200). Оценка рисков существенного искажения может выражаться в количественных терминах, например, в процентах, или в качественной оценке с использованием трех градаций: «высокий», «средний» или «низкий». В любом случае считается, что для аудитора важнее провести надлежащую оценку рисков, чем выбрать из различных подходов тот, которым он при этом может пользоваться.

Обратите внимание! Согласно сложившейся российской практике аудита определение величины неотъемлемого риска и риска средств контроля проводится с помощью тестовых процедур.

Требования в отношении рассмотрения аудиторского риска приведены на рисунке 6.6.

Рисунок 6.6. Компоненты аудиторского риска

Риском, зависящим от аудиторской организации, является риск необнаружения. Неотъемлемый риск и риск средств контроля можно условно назвать внутренним риском аудируемого лица, на величину которых аудитор не может оказывать никакого влияния. Поэтому очень важно объективно оценить эти риски, для правильного определения риска необнаружения и эффективного планирования аудиторской проверки. Существует обратная зависимость между риском необнаружения, с одной стороны, и совокупным уровнем неотъемлемого риска и риска средств контроля. Например, если неотъемлемый риск и риск средств контроля высоки, то необходимо, чтобы приемлемый риск необнаружения был низким.

Следовательно, для сокращения аудиторского риска до приемлемо низкого уровня аудитор должен оценить риски существенного искажения и ограничить риск необнаружения. Этого он добивается посредством выполнения аудиторских процедур, которые являются реакцией на оцененные риски существенного искажения на уровне финансовой отчетности в целом и на уровне предпосылок ее подготовки.

Общий подход к оценке риска существенного искажения схематично можно представить следующим образом:

Рисунок 6.7. Общий подход к оценке риска существенного искажения

К сведению! В процессе аудиторской проверки оценка рисков, произведенная на стадии планирования, должна пересматриваться, так как в результате аудиторских процедур будут выявляться новые факты и полученная на стадии планирования информация будет уточняться.

Риск существенных искажений в отчетности аудитор должен оценивать на двух уровнях:

- финансовой отчетности в целом;

- предпосылок подготовки финансовой отчетности на уровне классов операций, сальдо счетов и раскрытий информации в финансовой отчетности.

Оценка аудитором рисков, в основном, заключается в определении того, какие из выявленных рисков являются значимыми (к ним в первую очередь относятся риски, связанные с недобросовестным искажением отчетности) и какие, по его мнению, требуются специальные аудиторские действия. В стандарте указывается, что значимые риски, которые появляются при проведении большинства аудиторских проверок, аудитор определяет на основе профессионального суждения.

В качестве признаков, которые указывают на то, что выявленный риск существенного искажения может рассматриваться как значимый, МСА 315 выделяет:

- связь данного риска с недобросовестными действиями;

- связь риска с недавними существенными изменениями в отрасли, новыми требованиями к организации и ведению учета, подготовке отчетности или иными подобными обстоятельствами;

- повышенную сложность хозяйственных операций;

- связь риска с операциями со связанными сторонами, которые оказывают существенное влияние на показатели бухгалтерской отчетности;

- высокую степень субъективности при расчете некоторых оценочных значений, содержащихся в бухгалтерской отчетности, связанную с рисками, которые сопутствуют оценке значений некоторых показателей, при отсутствии точных способов их определения;

- связь риска с хозяйственными операциями, кажущимися необычными или нетипичными для деятельности аудируемого лица и имеющими важное значение для показателей бухгалтерской отчетности.

В случае выявления рисков существенного искажения финансовой отчетности, которые организация не контролирует с помощью имеющихся средств контроля, а также при выявлении значительных недочетов в процессе оценки рисков организацией аудитору следует включить данные наблюдения в состав вопросов, подлежащих сообщению руководству аудируемого лица и лицам, отвечающим за корпоративное управление.

Аналогичное правило применяется при невозможности разработки процедур проверки по существу или получения доказательств, выполняя только процедуры проверки по существу в целях снижения риска существенного искажения отчетности до приемлемо низкого уровня.

Аудитор обязан в ходе дальнейших аудиторских процедур по оцененным рискам существенного искажения пересматривать оценку рисков, если он получает аудиторские доказательства, противоречащие первоначально собранным, в соответствии с которыми он производил первоначальную оценку рисков существенного искажения.

Стоит также обратить внимание на требования по документальному отражению. В обязательном порядке подлежат занесению в рабочие документы:

- информация о проводимых дискуссиях между членами группы, проводящей аудит;

- выявленные и оцененные риски существенного искажения на уровне бухгалтерской отчетности в целом и на уровне конкретных предпосылок подготовки бухгалтерской отчетности;

- выявленные риски и связанные с ними средства контроля.

К сведению! Обычно существует такая связь в отношении объема документирования: чем сложнее бизнес и структура аудируемой организации и чем больше объем аудиторских процедур, проводимых аудитором, тем больше рабочих документов необходимо подготовить.

Существенность при планировании и проведении аудита

При разработке плана аудита аудитор должен установить приемлемый уровень существенности с целью выявления существенных (с количественной точки зрения) искажений бухгалтерской отчетности.

В экономической литературе, а также в нормативно-правовых актах по бухгалтерскому учету и аудиту содержатся различные трактовки понятия «существенности».

Таблица 6.4

| МСА 3205 | Искажения, включая упущения, считаются существенными, если они в отдельности или в совокупности способны, как это можно обоснованно предположить, повлиять на экономические решения, принимаемые пользователями на основе финансовой отчетности. |

| Р. Адамс | Значимость пропусков или ложных заявлений в учетной информации, ввиду которой при определенном стечении обстоятельств возникает вероятность, что ее пользователь изменит свое первоначальное мнение, основанное на доверии к ней. |

| Э.А. Аренс, Дж.К. Лоббек | Мера опущенной или неточно раскрытой учетной информации, которая в сложившихся обстоятельствах порождает вероятность того, что мнение квалифицированного пользователя, полагающегося на эту информацию, может измениться от такого пропуска или неверного отражения данных, которым он придает большое значение. |

| С.М. Бычкова | Ошибка считается существенной, если ее пропуск (необнаружение) существенно искажает состояние бухгалтерской отчетности и влияет на решение пользователя, основанное на данной отчетности. |

| Дж. Робертсон | Максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, т. е. не вводящая пользователей в заблуждение. |

| В.В. Скобара | Параметр возможного изменения информации, способного повлиять на мнение ее компетентного пользователя. |

| А.А. Терехов | Определенная мера прогноза, при помощи которой аудитор определяет, насколько достаточны, уместны и своевременны собранные им в ходе проверки аудиторские доказательства. |

Из приведенных выше определений следует, что под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетностью с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать верные экономические решения.

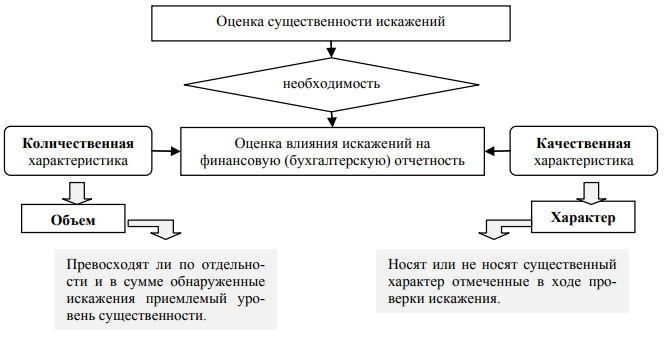

В соответствии с МСА 320 «Существенность при планировании и проведении аудита» не только значение (количество), но и характер (качество) искажений должно приниматься аудитором во внимание.

Примерами качественных искажений являются:

- недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь бухгалтерской отчетности будет введен в заблуждение таким описанием;

- отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать, значительное влияние на результаты деятельности аудируемого лица.

Оценка того, является ли искажение существенным, является предметом профессионального суждения аудитора.

Рисунок 6.8. Оценка существенности искажений бухгалтерской (финансовой) отчетности

Аудитор рассматривает существенность как на уровне бухгалтерской отчетности, так и в отношении остатков по отдельным счетам бухгалтерского учета, групп однотипных операций и случаев раскрытия информации.

На существенность могут оказывать влияние следующие факторы.

Рисунок 6.9. Факторы, влияющие на уровень существенности

При определении уровня существенности учитывают, как правило, два фактора:

- абсолютную величину ошибки — это субъективное мнение аудитора о том, что ошибка в определенной сумме может признаваться существенной ввиду значимости суммы, независимо от других обстоятельств.

- относительную величину ошибки — определяется в процентном соотношении к соответствующей базовой величине.

Способ определения уровня существенности, единый для всех аудиторских организаций, не установлен. Поэтому уровень существенности определяется в соответствии с внутрифирменными стандартами, разработанными аудиторскими организациями самостоятельно на основе МСА 320.

В процессе определения уровня существенности можно выделить несколько этапов:

1. Отбор базовых показателей бухгалтерской отчетности.

На практике используются следующие методы отбора:

- выбор показателей с наибольшей суммой — метод основного массива, который заключается в выборе статей, имеющих наибольший удельный вес (например, в валюте баланса);

- выбор показателей, характеризующихся наибольшей вероятностью появления в них ошибок — метод ключевых по риску показателей, который основан на данных о том, что некоторые статьи (обороты по счетам) значительно чаще содержат ошибки, то есть находятся в зоне риска;

- выбор показателей, ошибки или нарушения в которых (даж е несущественные) могут вызвать существенные последствия — метод ключевых по последствиям показателей, заключающийся в выборе таких статей (оборотов по счетам), которые могут повлечь за собой ухудшение финансового состояния организации.

2. Выбор временного интервала для определения значения базового показателя.

Значение базового показателя может определяться либо по данным бухгалтерской отчетности отчетного периода, либо как среднее значение показателя за несколько отчетных периодов.

3. Установление доли базовых показателей, принимаемой для расчета уровня существенности.

4. Выбор алгоритма расчета уровня существенности (как правило, по формуле среднеарифметической).

5. Установление допущений, принимаемых для расчета уровня существенности и для исчисления округленного значения существенности.

Уровень существенности должен быть выражен в той валюте, в которой ведется бухгалтерский учет и составляется бухгалтерская (финансовая) отчетность. Его значение должно быть зафиксировано в общей стратегии аудита.

Приведем числовой пример для расчета существенности искажений бухгалтерской (финансовой) отчетности.

Таблица 6.5

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности аудируемого лица, т. р. | Доля, принимаемая в расчет, % | Значение показателя, принимаемое для расчета существенности, т. р. |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Прибыль до налогообложения | 29 441 | 5 | 1 472 |

| Выручка от продажи продукции без НДС | 211 564 | 2 | 4 231 |

| Валюта баланса | 195 558 | 2 | 3 911 |

| Собственный капитал | 87 175 | 10 | 8 718 |

| Общие затраты предприятия | 189 382 | 2 | 3 788 |

Рассчитаем среднее арифметическое значение для показателей, приведенных в графе 4.

(1 472+4 231+3 911+8 718+3 788)/5=4 424 тыс. руб.

Определим значения показателей, которые могут использоваться для дальнейшего расчета, принимая во внимание допущение, что предельная величина отклонений показателей, используемых для расчета уровня существенности от расчетного значения, должна составлять не более 40 %.

Рассчитаем наибольшее значение показателя для дальнейших расчетов.

(4.424*(100+40))/100=6 194 тыс. руб.

Рассчитаем наименьшее значение показателя для дальнейших расчетов.

(4.424*(100–40))/100=2 654 тыс. руб.

Таким образом, для дальнейших расчетов оставим значения показателей, лежащие в интервале от 2 654 тыс. руб. до 6 194 тыс. руб., остальные значения необходимо отбросить и рассчитать уровень существенности заново.

Новое значение уровня существенности составит:

(4 231+3 911+3 788)/3=3 977 тыс. руб.

Полученное значение допустимо округлить до 4 000 тыс. руб. и использовать в качестве абсолютного значения уровня существенности.

Вариант 1. Традиционно общий уровень существенности распределяется пропорционально удельному весу остатка по счету в общем итоге. Например, пропорционально удельному весу остатку по счету бухгалтерского учета в валюте баланса. Отдельно для активной и пассивной части. При этом между активной и пассивной частью общий уровень существенности делится пополам.

Таблица 6.6

| Наименование статьи баланса | Сумма, тыс. руб. | Доля статьи в валюте баланса, % | Уровень существенности, тыс. руб. |

|---|---|---|---|

| Актив | |||

| Основные средства | 28 655 | 14,65 | 293 |

| Капитальные вложения | 2 073 | 1,06 | 21 |

| Материалы | 4 373 | 2,24 | 45 |

| Расчеты с покупателями (заказчиками) | 145 016 | 74,15 | 1 483 |

| Прочие дебиторы | 6 862 | 3,51 | 70 |

| Краткосрочные финансовые вложения | 8 579 | 4,39 | 88 |

| Баланс | 195 558 | 100 | 2 000 |

| Пассив | |||

| Уставный капитал | 33 807 | 17,29 | 346 |

| Нераспределенная прибыль | 53 369 | 27,3 | 546 |

| Расчеты с поставщиками и подрядчиками | 58 736 | 30,04 | 601 |

| Расчеты с персоналом по заработной плате | 4 843 | 2,48 | 50 |

| Расчеты с органами социального страхования | 2 567 | 1,31 | 26 |

| Расчеты с бюджетом | 38 850 | 19,86 | 397 |

| Резервы предстоящих расходов | 3 386 | 1,73 | 34 |

| БАЛАНС | 195 558 | 100 | 2 000 |

Вариант 2. Для распределения общего уровня существенности используется часть наибольшего из оборотов (дебетового или кредитового) в сумме этих оборотов. Результат такого расчета приведен в таблице 6.7.

Таблица 6.7

| Счет | Обороты, в тыс. руб. | Наибольший оборот, тыс. руб. | Частный уровень существенности, тыс. руб. | |

|---|---|---|---|---|

| дебет | кредит | |||

| 01 | 100 | 25 | 100 | 54 |

| 08 | 100 | 80 | 100 | 54 |

| 10 | 60 | 120 | 120 | 64 |

| 58 | 200 | 50 | 200 | 108 |

| 60 | 1 000 | 800 | 1 000 | 541 |

| 62 | 1 200 | 500 | 1 200 | 648 |

| 68 | 120 | 240 | 240 | 130 |

| 69 | 50 | 70 | 70 | 37 |

| 70 | 600 | 800 | 800 | 432 |

| 76 | 1 400 | 1 200 | 1 400 | 757 |

| 80 | --------------- | ---------- | ------------- | -------------- |

| 84 | 1 200 | 2 000 | 2 000 | 1 081 |

| 86 | 30 | 175 | 175 | 94 |

| итого | 6 060 | 6 060 | 7 405 | 4 000 |

Вариант 3. Для того чтобы учесть как обороты, так и остаток по счету, основанием для распределения общего уровня существенности может служить сумма абсолютных величин оборотов и конечного сальдо. Пример такого расчета приведен в таблице 6.8.

Таблица 6.8

| Счет | Обороты, в тыс. руб. | Сальдо конечное, тыс. руб. | Сумма оборотов и сальдо, тыс. руб. | Частный уровень существенности, тыс. руб. | |

|---|---|---|---|---|---|

| дебетовый | кредитовый | ||||

| 01 | 100 | 25 | 28 655 | 28 780 | 285 |

| 08 | 100 | 80 | 2 073 | 2 253 | 23 |

| 10 | 60 | 120 | 4 373 | 4 553 | 46 |

| 58 | 200 | 50 | 8 579 | 8 829 | 87 |

| 60 | 1 000 | 800 | 58 736 | 60 536 | 599 |

| 62 | 1 200 | 500 | 145 016 | 146 716 | 1 454 |

| 68 | 120 | 240 | 38 850 | 39 210 | 389 |

| 69 | 50 | 70 | 2 567 | 2 687 | 28 |

| 70 | 600 | 800 | 4 843 | 6 243 | 63 |

| 76 | 1 400 | 1 200 | 6 862 | 9 462 | 94 |

| 80 | --------------- | ---------- | 33 807 | 33 807 | 336 |

| 84 | 1 200 | 2 000 | 53 369 | 56 569 | 560 |

| 86 | 30 | 175 | 3 386 | 3 591 | 36 |

| итого | 6 060 | 6 060 | 391 116 | 403 236 | 4 000 |

Для анализа полученного результата, обобщим результаты расчетов частных уровней существенности при помощи таблицы 6.9.

Таблица 6.9

| Счет | Вариант 1, тыс. руб. | Вариант 2, тыс. руб. | Вариант 3, тыс. руб. |

|---|---|---|---|

| 01 | 293 | 54 | 285 |

| 08 | 21 | 54 | 23 |

| 10 | 45 | 64 | 46 |

| 58 | 88 | 108 | 87 |

| 60 | 600 | 541 | 599 |

| 62 | 1 483 | 648 | 1 454 |

| 68 | 398 | 130 | 389 |

| 69 | 27 | 37 | 28 |

| 70 | 50 | 432 | 63 |

| 76 | 40 | 757 | 94 |

| 80 | 345 | -------------- | 336 |

| 84 | 545 | 1 081 | 560 |

| 86 | 35 | 94 | 36 |

| итого | 4 000 | 4 000 | 4 000 |

На основе приведенных данных можно утверждать, что в первом и третьем варианте получено примерно одинаковое значение уровня существенности практически по всем показателям бухгалтерского баланса. Однако аудиторская организация может использовать и второй вариант определения частных уровней существенности.

Корректировка уровня существенности

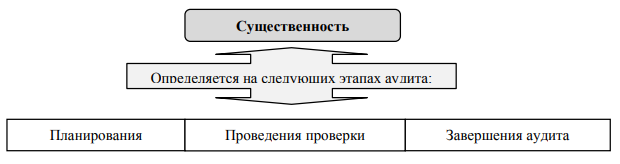

Уровень существенности определяется на этапе планирования и подлежит корректировке на остальных этапах аудита:

Рисунок 6.10. Этапы аудита для определения и корректировки уровня существенности

При обнаружении искажений, оказывающих влияние на достоверность бухгалтерской отчетности, уровень существенности корректируется. В случае снижения уровня существенности по сравнению с запланированным уровнем аудитор должен изменить характер, Сроки и объем аудиторских процедур по существу и предусмотреть проведение дополнительных и расширенных тестов средств контроля.

Взаимосвязь между существенностью и аудиторским риском.

Между существенностью и аудиторским риском существует обратная зависимость, чем выше уровень существенности, тем ниже аудиторский риск и наоборот. Обратная зависимость принимается во внимание при определении характера, сроков проведения и объема аудиторских процедур.

Оценка последствий искаж ений. Аудитору необходимо установить степень существенности совокупности выявленных в ходе аудита и неисправленных искаж ений:

1. Если аудитор приходит к выводу о том, что искажения могут оказаться существенными, ему необходимо:

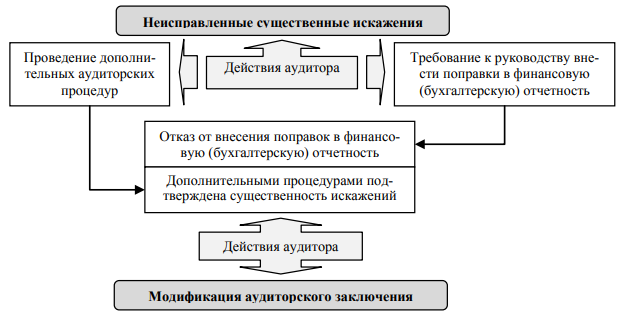

Рисунок 6.11. Действия аудитора при выявлении существенных искажений бухгалтерской отчетности

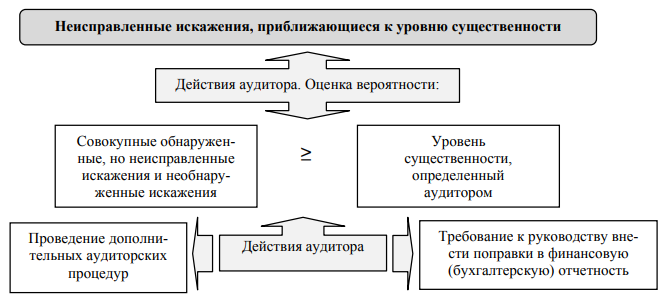

2. Если выявленные и предполагаемые искажения в целом близки по величине к значению уровня существенности, а качественные расхождения отмеченных отклонений от требований действующего законодательства, по мнению аудитора, несущественны, ему необходимо снизить аудиторский риск:

Рисунок 6.12. Действия аудитора при выявлении неисправленных искажений, приближающихся к уровню существенности

Планирование аудита финансовой отчетности

Планирование аудиторской проверки должно осуществляться в соответствии с требованиями МСА 300 «Планирование аудита финансовой отчетности».

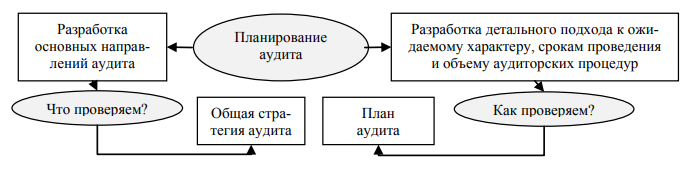

Планирование аудита предполагает разработку общей стратегии аудита по заданию и составление плана аудита. Надлежащее планирование полезно при проведении аудита финансовой отчетности, поскольку:

- помогает аудитору уделять надлежащее внимание важным аспектам аудита;

- помогает аудитору своевременно выявлять и устранять возможные проблемы;

- помогает аудитору надлежащим образом организовать аудиторское задание и руководить процессом его проведения таким образом, чтобы обеспечить его эффективное выполнение;

- оказывает помощь при выборе членов аудиторской группы, обладающих надлежащими навыками и квалификацией для снижения ожидаемых рисков, а также при распределении работ между ними;

- способствует осуществлению руководства и контроля за членами аудиторской группы, а также анализа результатов их работы;

- в тех случаях, когда это имеет место, оказывает помощь в координации работы аудиторов компонентов организации и экспертов.

Рисунок 6.14. Направления планирования аудита

Планирование аудиторского задания включает в себя следующие этапы:

- подготовка и разработка общей стратегии аудита;

- подготовка и разработка плана аудита.

Аудитор должен разработать и документально оформить общую стратегию аудита, отражающую объем, сроки проведения и общую направленность аудита, а также являющуюся основой для разработки плана аудита.

При разработке общей стратегии аудита аудитор должен:

- выявить особенности аудиторского задания, имеющие определяющее значение для его объема;

- подтвердить цели отчетности по аудиторскому заданию для планирования сроков проведения аудита и характера необходимого информационного взаимодействия;

- проанализировать факторы, которые в соответствии с суждением аудитора являются значимыми для определения направления деятельности аудиторской группы;

- изучить результаты предварительной работы по аудиторскому заданию и, если уместно, определить, окажется ли полезен опыт, полученный ранее руководителем задания при выполнении других заданий в интересах данной организации, для выполнения этого задания;

- установить характер, сроки использования и объем ресурсов, необходимых для проведения данного аудита.

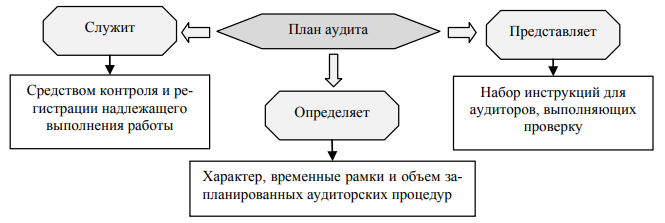

Согласно МСА 300 план аудита, должен включать описание:

- характера, сроков и объема планируемых процедур оценки рисков, как этого требует МСА 315;

- характера, сроков и объема запланированных дальнейших аудиторских процедур на уровне предпосылок, как это определено в МСА 330;

- прочих запланированных аудиторских процедур, которые необходимо выполнить для того, чтобы аудиторское задание соответствовало требованиям Международных стандартов аудита.

Рисунок 6.15. Назначение плана аудита

При разработке общей стратегии и плана аудита аудитору необходимо принимать во внимание следующие аспекты (таблица 6.10).

Таблица 6.10

| Критерий, подлежащий учету | Конкретизация критерия |

|---|---|

| деятельность аудируемого лица, в том числе: |

|

| системы бухгалтерского учета и внутреннего контроля, в том числе: |

|

| риск и существенность, в том числе: |

|

| характер, временные рамки и объем процедур, в том числе: |

|

| координацию и направление работы, текущий контрполь |

|