Стандарты, профессиональная этика и контроль качества аудита

- Понятие, значение и цели аудиторских стандартов

- Система, уровни и структура стандартов в аудиторской деятельности

- Понятие этики профессионального поведения аудитора. Значение кодекса этики аудитора

- Этические принципы и профессиональные нормы

- Независимость аудиторов

- Контроль качества работы аудиторов

Понятие, значение и цели аудиторских стандартов

Стандарты аудита — единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.

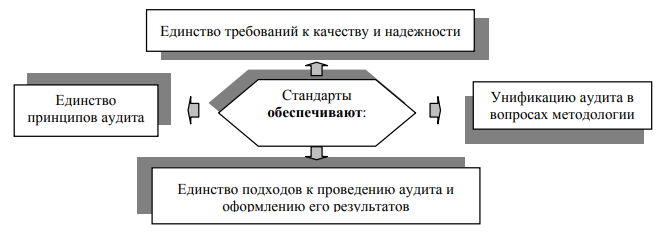

Потребность в стандартизации аудиторской деятельности обусловлена с одной стороны, развитием транснациональных аудиторских компаний, а с другой, многообразием методик, применяемых в аудиторской практике и сложностью их сопоставления. В то же время общепринятой системы стандартов в природе не существует. Значение стандартов в аудиторской деятельности представлено на рисунке 5.1.

Рисунок 5.1. Значение стандартов

Использование стандартов позволяет:

- получить необходимые гарантии качества подготовки аудиторов и проведения аудита бухгалтерской (финансовой) отчетности;

- обеспечить разумную уверенность в объективности результатов аудиторской проверки;

- внедрить в аудиторскую практику новые научные достижения;

- обеспечить взаимосвязь между отдельными этапами аудиторской проверки;

- понять заинтересованным пользователям бухгалтерской (финансовой) отчетности процесс аудиторской проверки;

- создать общественный имидж профессии аудитора.

С изменением экономической среды аудиторские стандарты подлежат периодическому пересмотру для максимального удовлетворения потребностей пользователей финансовой отчетности.

Стандарты должны соблюдаться независимо от условий, в которых проводится аудит. Аудитор, допускающий в своей практике отступление от стандарта, должен быть готов объяснить причину этого отступления в аудиторском заключении.

Система, уровни и структура стандартов в аудиторской деятельности

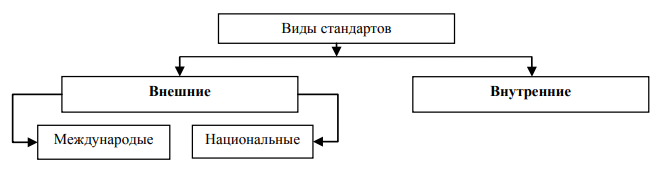

До принятия Федерального закона № 119-ФЗ классификация стандартов предусматривала их деление на следующие виды.

Рисунок 5.2. Классификация стандартов аудиторской деятельности до принятия Закона № 119-ФЗ

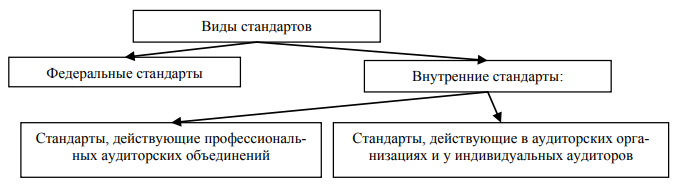

После принятия Федерального закона № 119-ФЗ классификация стандартов предусматривала их деление на следующие виды.

Рисунок 5.3. Классификация стандартов после принятия Закона № 119-ФЗ

Система правил (стандартов) аудиторской деятельности в РФ за последние годы претерпела значительные изменения и в настоящее время включает следующие уровни (ст. 7 Закона № 307-ФЗ):

Рисунок 5.4. Классификация стандартов после принятия Закона № 307-ФЗ

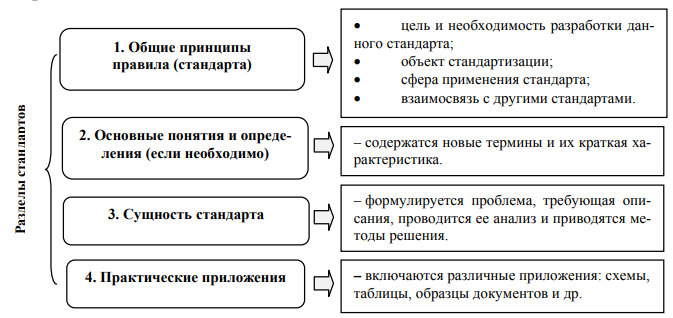

Правила (стандарты) имеют единую структуру и содержат обычно следующие разделы:

Рисунок 5.5. Структура стандартов аудиторской деятельности

Стандарт, так же как и другие нормативные документы, должен содержать такие непременные реквизиты, как номер стандарта, дату ввода в действие, цель разработки, сферу применения стандарта, анализ проблемы, возможные процедуры решения проблемы.

2.1. Международные стандарты аудита

Международные стандарты аудита (далее по тексту МСА) преследуют двоякую цель: способствовать развитию профессии в тех странах, где уровень профессионализма ниже общемирового, и унифицировать аудиторские процедуры на международном уровне.

МСА разрабатываются Международной федерацией бухгалтеров (далее по тексту МФБ), а именно Советом по меж дународным и гарантирующим стандартам — International Auditing and Assurance Standards Board (IAASB), призванным защищать общественные интересы с помощью разработки высококачественных стандартов, регулирующих проведение аудита и оказание сопутствующих услуг, а также содействовать конвергенции национальных и международных стандартов.

С момента выхода первого (1999 г.) и второго (2002 г.) официального перевода МСА произошел кардинальный пересмотр состава документов, подготовленных IAASB и регулирующих различные стороны аудиторской деятельности. Ежегодно IAASB издает сборник актуальных документов (Handbook), сопровождая его предисловием, глоссарием, описанием структуры стандартов и положений.

В настоящее время документы, регулирующие аудиторскую деятельность на международном уровне, в зависимости от регламентируемых ими сфер профессиональной деятельности делятся на несколько групп:

Таблица 5.1

| Виды профессиональной аудиторской деятельности | Обозначение и коды групп стандартов | Обозначения и коды групп положений |

|---|---|---|

| Все виды | Международные стандарты контроля качества (ISQCs) 1–99 | |

| В том числе задания, обеспечивающие уверенность: | ||

| Аудит исторической финансовой информации | Международные стандарты аудита (ISAs) 100–999 | Положения по международной аудиторской практике (IAPSs) 1000–1999 (далее по тексту ПМАП). |

| Обзорные проверки исторической финансовой информации | Международные стандарты обзорных проверок (ISREs) 2000–2699 | Международные положения по практике обзорных проверок (IREPSs) 2700–2999 |

| Другие задания | Международные стандарты по заданиям, обеспечивающим уверенность (ISAEs) 3000–3699 | Международные положения по практике выполнения других заданий, обеспечивающих уверенность (IAEPSs) 3700–3999 |

| Сопутствующие услуги | Международные стандарты по сопутствующим услугам (ISRSs) 4000–4699 | Международные положения по практике оказания сопутствующих услуг (IRSPSs) 4700–4999 |

Единственный официальный язык стандартов — английский.

Имеется также ряд стандартов, направленных на удовлетворение запросов аудиторов.

Таблица 5.2

| Целевая аудитория | COBIT | SAC | COSO | SAS 78/94 |

|---|---|---|---|---|

| TOP-менеджеры, пользователи, аудиторы информационных систем. | Внутренние аудиторы компании. | TOP-менеджеры. | Внешние аудиторы. | |

| Под аудитом понимается |

Системный процесс проверки на соответствие декларируемым целям политики безопасности. Организацию обработки данных, норм эксплуатации |

Системный процесс проверки на соответствие декларируемым целям бизнеспроцессов, политики безопасности и кадровой политики. | Системный процесс проверки на соответствие декларируемым целям бизнеспроцессов, а также политики безопасности компании. | Системный процесс проверки на соответствие декларируемым целям бизнеспроцессов, а также политики безопасности компании. |

| Цели аудита | Развитие бизнеса, повышение его эффективности и рентабельности, следование нормативно-правой базы. | Развитие бизнеса, финансовый контроль, следование нормативно-правой базы. | Развитие бизнеса, финансовый контроль, следование нормативно-правой базы. | Развитие бизнеса, финансовый контроль, следование нормативно-правой базы. |

| Область применения | Планирование и организация, постановка задач и выполнение, эксплуатация и сопровождение, мониторинг. | Управление производством, эксплуатация автоматизированных и автоматических систем управления. | Управление производством, рискменеджмент, управление информационными системами, мониторинг корпоративных информационных систем. | Управление производством, управление рисками, мониторинг и управление корпоративными информационными системами. |

| Акцент | Информационный менеджмент. | Информационный менеджмент. | Менеджмент. | Финансовый менеджмент. |

| Срок действия сертификата аудита | Интервал времени. | Время проверки. | Интервал времени. | Интервал времени. |

| Заинтересованные лица | TOP-менеджеры компании. | TOP-менеджеры компании. | TOP-менеджеры компании. | TOP-менеджеры компании. |

| Объем документов, регламентирующих проведение аудита | 4 документа общим объемом 187 страниц. | 12 частей общим объемом 1193 страниц. | 4 тома общим объемом 353 страниц. |

2.2. Национальные аудиторские стандарты

Национальные стандарты аудита и сопутствующих аудиту услуг разрабатываются для более полного учета особенностей национальных систем законодательства, налогообложения, бухгалтерского учета и других аспектов финансово-хозяйственной деятельности организаций.

Россия в области аудита сначала выбрала вариант, предусматривающий разработку полной гаммы национальных стандартов аудита. Принято выделять три этапа создания национальных стандартов аудита в России:

- первый этап относится к периоду с 1995 по 2000 гг., когда были созданы и одобрены Комиссией по аудиторской деятельности при Президенте РФ 37 национальных стандартов (ПСАД).

- второй этап начался после принятия в августе 2001 г. Федерального закона № 119-ФЗ «Об аудиторской деятельности» и ознаменовался разработкой второго поколения национальных стандартов (ФПСАД).

- третий этап ознаменовался принятием 30 декабря 2008 г. Федерального закона «Об аудиторской деятельности» № 307-ФЗ и характеризовался разработкой третьего поколения стандартов аудиторской деятельности.

ФСАД являлись обязательными для аудиторских организаций, индивидуальных аудиторов, а также саморегулируемых организаций аудиторов и их работников, за исключением положений, в отношении которых прямо указано, что они носят рекомендательный характер. При разработке ФСАД за основу принимались положения МСА.

С 2014 г. в России началась подготовка к применению МСА, которые были официально введены в действие с 01.01.2017 г.

2.3. Стандарты СРОА

Возможность разработки СРОА своих стандартов аудиторской деятельности допускается с учетом соблюдения ряда требований:

- во-первых, такие стандарты не могут противоречить МСА;

- во-вторых, требования таких стандартов не могут быть ниже требований МСА;

- в-третьих, подобные стандарты могут определять требования к аудиторским процедурам, дополнительные к требованиям, установленным МСА, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

- в-четвертых, стандарты СРОА не должны создавать препятствий для осуществления аудиторской деятельности.

Анализ стандартов аудиторской деятельности СРОА показывает, что их можно отнести к локальным нормативным актам. Документы этого уровня детализируют документы более высоких уровней, принимаются в их развитие и не должны им противоречить.

Вместе с тем вопрос о разработке стандартов подобного уровня считается весьма существенным для всех членов СРОА. Их разработка должна базироваться на аналитических процедурах аудита, которые представляют собой программу аудита с целями, задачами и методиками его проведения (документы, детализирующие и регламентирующие единые требования к организации работы аудиторских организаций, осуществлению и оформлению аудиторских услуг).

Фактически стандарты СРОА — должны представлять собой набор инструкций и методических указаний, которые постоянно корректируются в целях совершенствования, из-за изменения среды их применения и призваны обеспечивать единый подход к аудиторской проверке в отдельно взятом саморегулируемом объединении аудиторов.

Применение стандартов СРОА позволит его членам:

- полнее соблюдать требования Федерального закона № 307-ФЗ и МСА;

- сделать технологию и организацию проведения аудита более рациональной, уменьшить трудоемкость аудиторских работ по проверкам отдельных участков (с помощью рабочих таблиц и вопросников, других документов технического характера), обеспечить надлежащий уровень внутреннего контроля качества работы своих членов, а также способствовать его повышению.

Мировая практика подтверждает положительный опыт подобной системы стандартизации аудиторской деятельности.

Аудиторские стандарты являются неотъемлемой частью международной аудиторской практики, которая обобщена в Международных стандартах аудита.

Понятие этики профессионального поведения аудитора. Значение кодекса этики аудитора

В современном обществе деятельности аудиторов отводится весьма важная роль, следовательно, существует объективная необходимость формирования, с одной стороны, уважения и доверия в общественном мнении к профессии аудитора, а с другой — у аудиторов определенной этики профессионального поведения.

Этика профессионального поведения аудиторов определяет нравственные, моральные ценности, которые утверждает в своей среде аудиторское сообщество, готовое защищать их от всех возможных нарушений и посягательств. Несоблюдение общечеловеческих и профессиональных этических норм следует рассматривать как неуважение ко всему аудиторскому сообществу и нанесение ему морального и материального ущерба и должно заслуживать порицания и наказания, вплоть до исключения из сообщества аудиторов, лишения квалификационного аттестата и лицензии на проведение аудиторской деятельности.

Признавая ответственность профессионального сообщества, Совет по аудиторской деятельности при Минфине РФ занимается разработкой и регулярным пересмотром Кодекса этики:

- первый вариант был принят в 2003 году (протокол № 16 от 28 августа 2003 г.);

- второй вариант был принят в 2007 году (протокол № 56 от 31 мая 2007 г.);

- третий вариант был принят в 2019 году (одобрен Советом по аудиторской деятельности 21 мая 2019 г., протокол № 47).

Данный кодекс должен приниматься каждой СРОА, имеющей право включить в принимаемый ею кодекс профессиональной этики аудиторов дополнительные требования.

Необходимость в написании кодекса этики для аудиторов вызвана тем, что представители аудиторской профессии, проводя проверку организации, индивидуального предпринимателя, работают не только на них, — они обязаны действовать в первую очередь, в общественных интересах, то есть высказанное ими мнение о бухгалтерской (финансовой) отчетности и порядке ведения бухучета должно отражать реальное положение вещей. Данное мнение имеет большое значение для пользователей отчетности — контрагентов, акционеров и прочих лиц. Поэтому подход аудиторов к проверке, сведение к минимуму различных форм влияния на это мнение являются предметом рассмотрения

Кодекса этики. Кодекс позволяет аудируемому лицу понять, как вести себя с аудитором, для предотвращения конфликта интересов, в каких случаях аудиторская организация может отказаться от предоставления услуг и почему.

Кодекс представляет собой свод норм профессиональной этики аудитора, т. е. сложившихся и широко применяемых при ведении аудиторской деятельности правил поведения аудитора и аудиторской организации, не предусмотренных законодательством. Так как достаточно сложно определить нормы профессиональной этики для всех ситуаций и обстоятельств, которые могут возникнуть в ходе осуществления аудиторской деятельности, Кодекс содержит лишь базовые из них. Приведенные в кодексе нормы обязательны для всех аудиторов, за исключением положений четко определенных в Кодексе этики как рекомендательные.

Кодекс подготовлен на основе Кодекса этики профессиональных бухгалтеров, принятого Международной федерацией бухгалтеров (International Federation of Accountants).

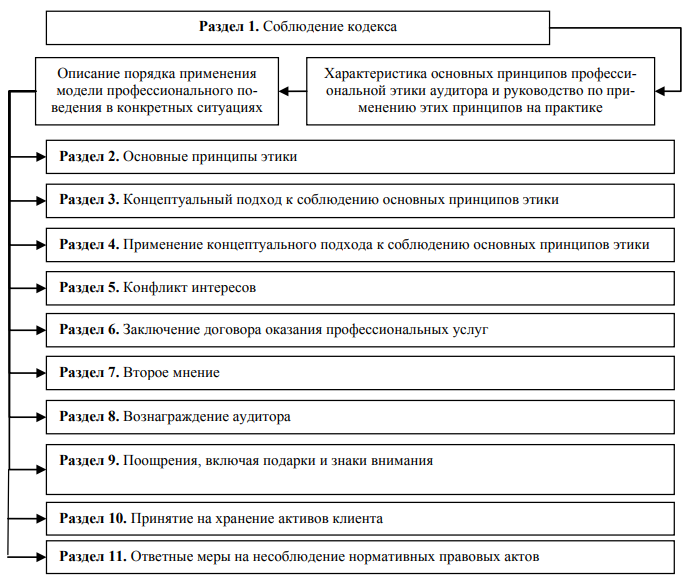

Кодекс этики состоит из девяти основных разделов:

Рисунок 5.6. Структура Кодекса этики аудиторов

Несмотря на то, что Кодекс этики аудиторов РФ, подготовлен на основе Кодекса этики профессиональных бухгалтеров, принятого Международной федерацией бухгалтеров (International Federation of Accountants) он отличается от последнего и по составу этических принципов и по составу угроз.

Таблица 5.3

| Наименование документа | Этические принципы | ||||||

|---|---|---|---|---|---|---|---|

| Независимость | Честность | Объективность | Профессиональная компетентность | Добросовестность | Конфиденциальность | Профессиональное поведение | |

| Кодекс МФБ | Рассматривается только при описании применения концептуального подхода в конкретных ситуациях | - | + | + | + | + | + |

| Действующий кодекс этики | Рассматривается как концепция, в условиях действия которой должны соблюдаться остальные принципы. | + | + | + | Как отдельный принцип отсутствует. Рассматривается в рамках принципа «Профессиональной компетентности и должной тщательности» | + | + |

Но отличается не только состав принципов, но и состав угроз, способных препятствовать непосредственному соблюдению принципов.

Таблица 5.4

| Наименование документа | Виды угроз | |||||

|---|---|---|---|---|---|---|

| Личной заинтересованности | Привычности | Самопроверки | Заступничества | Близкого знакомства | Шантажа | |

| Кодекс МФБ | + | + | + | + | + | + |

| Действующий кодекс этики | + | - | + | + | + | + |

Этические принципы и профессиональные нормы

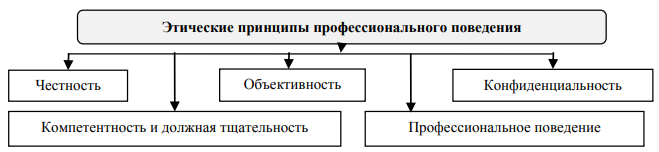

К основным этическим принципам поведения аудитора, при выполнении профессиональных обязанностей относят.

Рисунок 5.7. Этические принципы профессионального поведения

1. Честность — при оказании профессиональных услуг аудитор должен действовать открыто и честно во всех профессиональных и деловых взаимоотношениях.

Аудитор не должен быть связан с отчетностью, документами, сообщениями или иной информацией, если есть основания полагать, что:

- они содержат в существенном отношении неверные или вводящие в заблуждение утверждения;

- они содержат утверждения или данные, подготовленные небрежно;

- в них пропущены или искажены необходимые данные там, где пропуски или искажения могут вводить в заблуждение.

2. Объективность — аудитор должен быть справедливым, на объективность его профессиональных суждений не должны влиять ни предубеждения, ни пристрастия, ни конфликт интересов, ни другие лица, ни иные факторы.

При выполнении требования объективности необходимо учитывать, что:

- аудиторы могут оказаться в ситуациях, когда на них может быть оказано давление, способное отрицательно повлиять на их объективность;

- невозможно описать все ситуации, в которых может возникать такое давление и предусмотреть пути их преодоления, поэтому при возникновении подобного рода ситуаций аудитору необходимо руководствоваться здравым смыслом;

- следует избегать отношений, которые допускают предвзятость, пристрастность или влияние других лиц в ущерб объективности;

- аудиторы не должны принимать или предлагать подарки или знаки гостеприимства, если можно предположить, что они оказывают существенное и недопустимое влияние на их профессиональное суждение.

3. Профессиональная компетентность и долж ная тщательность — предполагает владение аудитором необходимым объемом знаний и навыков, позволяющим ему обеспечивать квалифицированное, качественное, отвечающее современным требованиям оказание профессиональных услуг. Аудиторской организации для обеспечения качественного проведения аудита надлежит привлекать подготовленных, профессионально компетентных специалистов и осуществлять контроль за качеством их работы. Аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий.

4. Конфиденциальность — неразглашение информации, полученной в процессе предоставления профессиональных услуг без надлежащих на то полномочий, за исключением случаев, когда раскрытие такой информации продиктовано профессиональными или юридическими правами или обязанностями аудитора.

А) При решении вопроса о возможности раскрытия конфиденциальной информации необходимо учитывать:

- Наличие разрешения на раскрытие. Даже при наличии разрешения непосредственного владельца информации аудитору следует учитывать интересы всех сторон, чьи интересы могут быть затронуты.

- Требования законодательства о тайне.

Б) Если аудитор принял решение о возможности раскрытия информации, то необходимо учитывать следующее:

- наличие и степень достоверности всех относящихся к делу фактов;

- характер ожидаемого сообщения и его адресата. Аудитору необходимо установить наличие обязанности предоставлять данному адресату информацию, и будет ли он нести юридическую ответственность за направление такого сообщения и за его последствия.

5. Профессиональное поведение — соблюдение аудитором законов и нормативных актов, а также избегание действий, которые могут дискредитировать либо отрицательно повлиять на репутацию профессии.

При предложении и продвижении своей кандидатуры и услуг аудитор должен быть честным, правдивым и не должен:

- делать заявления, преувеличивающие уровень услуг, которые он может предоставить, его квалификацию и приобретенный им опыт;

- давать пренебрежительные отзывы о работе других аудиторов или проводить необоснованные сравнения своей работы с работой других аудиторов.

Соблюдению указанных принципов может угрожать широкий круг обстоятельств. Большинство угроз можно разделить на следующие категории:

Таблица 5.5

| Категория обстоятельств | Примеры |

|---|---|

| 1. угрозы личной заинтересованности, вследствие финансовых или других интересов аудитора, его ближайших родственников или членов семьи. | а) финансовая заинтересованность в делах клиента или общая с клиентом финансовая заинтересованность; б) чрезмерная зависимость от размера гонорара, получаемого от одного клиента; в) наличие тесных деловых отношений с клиентом; г) обеспокоенность возможностью потери клиента; д) возможность стать сотрудником клиента; е) условный гонорар, зависящий от результатов проверки достоверности информации; ж) заем, выданный клиенту, которому оказываются услуги по проверке, либо директору или иному должностному лицу клиента, а также заем, полученный от них. |

| 2. угрозы самоконтроля, возникающие вследствие необходимости переоценки аудитором ранее вынесенного им суждения | а) обнаружение существенной ошибки при перепроверке работы аудитора; б) подготовка отчета о функционировании финансовых систем, в разработке или внедрении которых принимал или принимает участие аудитор; в) подготовка исходных данных, используемых для подготовки информации, являющейся предметом проверки; г) член проверяющей группы является или в недавнем прошлом являлся директором или должностным лицом клиента; д) член проверяющей группы работает или в недавнем прошлом работал по найму у клиента в должности, позволяющей оказывать непосредственное и существенное влияние на предмет проверки; е) оказание клиенту услуги, непосредственно влияющей на предмет проверки. |

| 3. угрозы заступничества, возникающие в случаях, когда, продвигая какую-либо позицию или мнение, аудитор доходит до некоторой границы, за которой его объективность может быть подвергнута сомнению | а) продвижение акций листинговой компании, когда эта компания является клиентом по аудиту бухгалтерской отчетности; б) действия в качестве защитника клиента по проверке при разбирательстве или споре с третьей стороной. |

| 4. угрозы близкого знакомства, которые могут возникнуть, если в результате близких отношений аудитор начинает с излишним сочувствием относиться к интересам других лиц | а) член группы, ответственной за задание, находится в близких родственных или семейных отношениях с директором или иным должностным лицом клиента; б) член группы, ответственной за задание, находится в близких родственных или семейных отношениях с работником клиента, занимающим должность, которая позволяет оказывать непосредственное существенное влияние на предмет задания; в) бывший собственник или руководитель аудиторской организации является директором или иным должностным лицом клиента либо работником, занимающим должность, которая позволяет оказывать непосредственное существенное влияние на предмет задания; г) принятие подарков или знаков особого внимания от клиента, за исключением случаев, когда их стоимость является явно незначительной; д) длительные деловые отношения между старшим персоналом аудиторской организации и клиентом. |

| 5. угрозы шантажа, которые могут возникнуть, когда с помощью угроз (реальных или воспринимаемых как таковые) аудитору пытаются помешать действовать объективно. | а) угроза увольнения или отстранения от выполнения задания для клиента; б) угроза возбуждения судебного разбирательства; в) давление с целью необоснованно снизить объем выполняемых работ для сокращения гонорара. |

При оценке значимости угроз аудитор должен учитывать количественные и качественные факторы. Если он не может принять соответствующие меры предосторожности, то обязан отказаться от предоставления требуемых от него профессиональных услуг или прекратить их предоставление, либо отказаться от исполнения своих обязанностей перед клиентом.

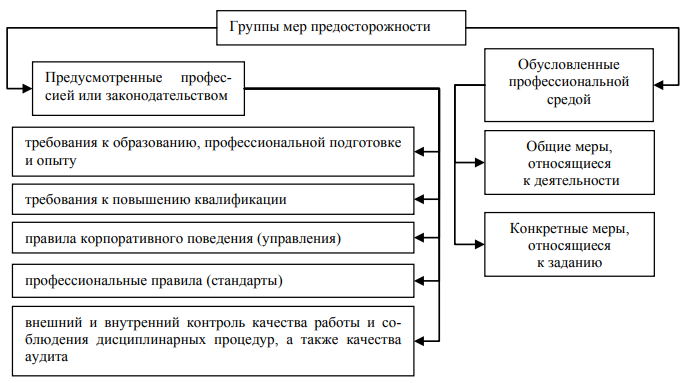

Выделяют две основные группы мер предосторожности:

Рисунок 5.8. Группы мер предосторожности

Общие меры предосторожности, относящиеся к деятельности аудиторской организации, могут включать:

1. Управление аудиторской организацией, ориентированное на соблюдение основных принципов и осуществление деятельности работниками в общественных интересах.

2. Формирование и реализация политики и процедур контроля и мониторинга качества выполнения аудиторских заданий и аудита в целом.

3. Разработка и закрепление в локальных документах аудиторской организации, правил и процедур, позволяющих осуществлять аудит в соответствии с основными принципами, а также:

- выявлять угрозы, определять и осуществлять меры предосторожности для их устранения или сведения до приемлемого уровня;

- идентифицировать интересы и отношения между аудиторской организацией или членами группы, выполняющей задание, и клиентами;

- запрещать работникам аудиторской организации, не участвующим в проверке, влиять на ее результаты;

- стимулировать сотрудников аудиторской организации сообщать руководству организации о любых проблемах, связанных с соблюдением основных принципов.

4. Разработка дисциплинарного механизма, стимулирующего соблюдение правил и процедур.

5. Своевременное доведение информации о правилах (стандартах) до сотрудников аудиторской организации.

6. Разработка процедур контроля, позволяющих выявлять и управлять зависимостью доходов аудиторской организации от поступлений от отдельного клиента и нарушения принципа независимости.

Конкретные меры предосторожности, относящиеся к заданию, могут включать:

а) привлечение другого аудитора для проверки проделанной работы или получения необходимой консультации;

б) получение консультаций от независимой третьей стороны, профессионального контрольного органа или других аудиторов;

в) обсуждение этических проблем с руководящими работниками клиента;

г) раскрытие руководящим работникам клиента характера оказываемых услуг и размера взимаемой платы (гонорара);

д) привлечение другой аудиторской организации для выполнения (повторного выполнения) части задания;

е) ротация руководящего персонала проверяющей группы.

Независимость аудиторов

Понятие независимости подразумевает независимость мышления и независимость поведения аудитора.

Независимость мышления — это образ мышления, который позволяет выразить мнение, не зависящее от влияния факторов, способных скомпрометировать аудитора, и позволяет ему действовать честно, проявлять объективность и профессиональный скептицизм.

Независимость поведения — это линия поведения, которая позволяет избежать фактов и обстоятельств, которые настолько значимы, что разумное и хорошо информированное третье лицо, обладающее всей необходимой информацией, в том числе и о применяемых мерах предосторожности, может обоснованно посчитать, что честность, порядочность или профессиональный скептицизм аудиторской организации или члена проверяющей группы были скомпрометированы.

Согласно нормам ст. 9 Федерального закона № 307-ФЗ в целях обеспечения независимости:

1. Аудит не мож ет осуществляться:

а) аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление бухгалтерской отчетности;

б) аудиторскими организациями, руководители и иные должностные лица которых состоят в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов) с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление бухгалтерской отчетности;

в) аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками), в отношении дочерних обществ, филиалов и представительств указанных аудируемых лиц, а также в отношении организаций, имеющих общих с этой аудиторской организацией учредителей (участников);

г) аудиторскими организациями, индивидуальными аудиторами, оказывавшими в течение 3 лет, непосредственно предшествовавших проведению аудита, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению бухгалтерской отчетности физическим и юридическим лицам, в отношении этих лиц;

д) аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление бухгалтерской отчетности;

е) аудиторами, состоящими с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление бухгалтерской отчетности, в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов).

2. Порядок выплаты и размер денежного вознаграж дения по договору оказания аудиторских услуг определяются договорами, а не требованиями аудируемых лиц о содержании выводов, которые должны быть сделаны по результатам аудита.

3. Аудиторские организации, индивидуальные аудиторы не должны осуществлять действия, влекущие возникновение конфликта интересов или создающие угрозу возникновения такого конфликта.

Случаи возникновения заинтересованности, приводящей к конфликту интересов, а также меры по его предотвращению или урегулированию устанавливаются кодексом профессиональной этики аудиторов.

Контроль качества работы аудиторов

С позиции терминологии можно говорить о внутреннем и внешнем контроле качества аудиторской деятельности.

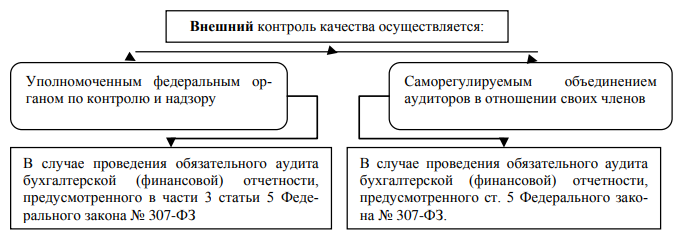

Внешний контроль качества работы аудиторов осуществляется уполномоченным федеральным органом по контролю и надзору и СРОА:

Рисунок 5.9. Органы, осуществляющие внешний контроль качества работы аудиторов

Внешний контроль качества работы проводится посредством проверки соблюдения требований:

- Федерального закона № 307-ФЗ;

- Международных стандартов аудита;

- Стандартов саморегулируемых объединений аудиторов;

- Правил независимости аудиторов и аудиторских организаций;

- Кодекса профессиональной этики аудиторов.

Проверки качества работы аудиторской организации и индивидуального аудитора могут проводиться в виде:

- плановых проверок качества работы аудиторской организации и индивидуального аудитора;

- внеплановых проверок качества работы аудиторской организации и индивидуального аудитора.

Периодичность проведения плановых внешних проверок качества работы каждой аудиторской организации, проводящей обязательный аудит бухгалтерской отчетности организаций, указанных в части 3 статьи 5 настоящего Федерального:

- СРОА не реже одного раза в три года, но не чаще одного раза в год, начиная с календарного года, следующего за годом внесения сведений об аудиторской организации в реестр;

- уполномоченным федеральным органом по контролю и надзору не чаще одного раза в два года начиная с календарного года, следующего за годом внесения сведений об аудиторской организации в реестр аудиторов и аудиторских организаций.

Плановая внешняя проверка качества работы аудиторской организации, индивидуального аудитора, за исключением аудиторских организаций, проводящих обязательный аудит бухгалтерской отчетности организаций, указанных в части 3 статьи 5 настоящего Федерального закона, осуществляется не реже одного раза в пять лет, но не чаще одного раза в год.

Основанием для осуществления внеплановой внешней проверки качества работы может послужить поданная в СРОА или уполномоченный федеральный орган по контролю и надзору жалоба на действия или бездействия аудиторской организации или индивидуального аудитора.

В случае проведения проверки уполномоченным федеральным органом по контролю и надзору, он обязан проинформировать СРОА о результатах проверки и о решении, принятом в отношении члена СРОА.

Внутренний контроль качества — методики и процедуры, принятые аудиторской организацией для того, чтобы ее руководство получило разумную уверенность в том, что в ходе аудиторских проверок, проводимых этой организацией, выполняются требования законодательства РФ, регулирующего аудиторскую деятельность.

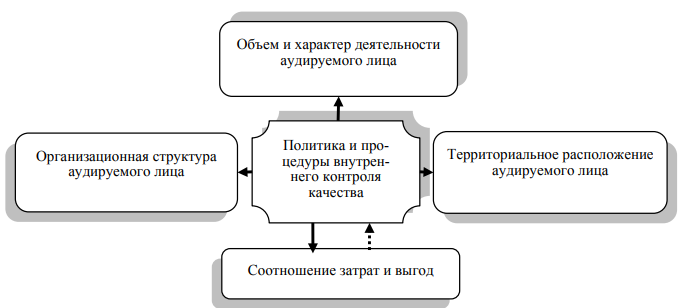

Принципы внутреннего контроля качества аудита, характер, временные рамки, цели и конкретные процедуры контроля зависят от ряда факторов, которые в свою очередь оказывают непосредственное влияние на методы, процедуры контроля и объем рабочей документации аудитора.

Рисунок 5.10. Факторы, влияющие на политику и процедуры контроля качества

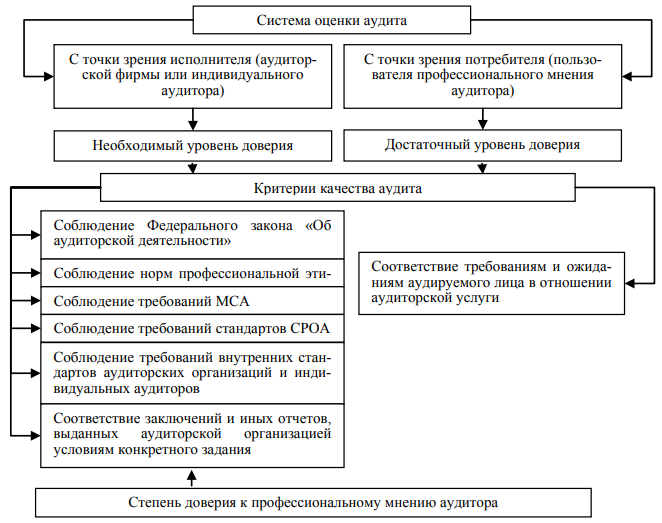

Система оценки качества аудита с точки зрения необходимого и достаточного уровня доверия к профессиональному мнению аудитора представлена на рисунке:

Рисунок 5.11. Система оценки качества аудита

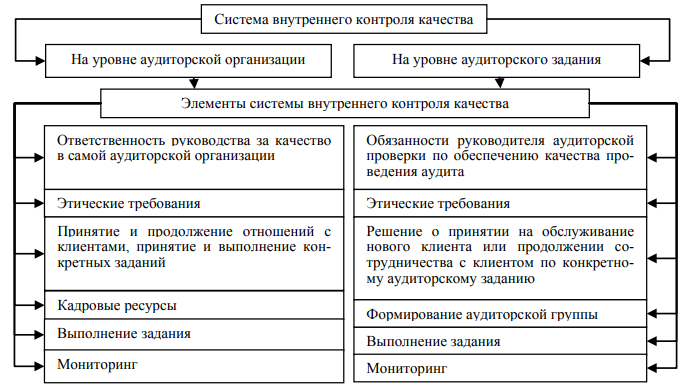

Выделяют два уровня контроля качества:

- на уровне аудиторской организации (МСКК 1 «Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг»«);

- на уровне выполнения аудиторского задания (МСА 220 «Контроль качества при проведении аудита финансовой отчетности»).

Рисунок 5.12. Система внутреннего контроля качества на уровне аудиторской организации и аудиторского задания

Общие требования к контролю качества охватывают следующие аспекты аудита:

A. Ответственность руководства за качество внутри аудиторской организации.

Аудиторская организация должна установить политику и процедуры, чтобы любое лицо или лица, на которое или на которых генеральным директором или управляющим комитетом партнеров аудиторской организации возложена ответственность за оперативное управление системой контроля качества аудиторской организации, обладали достаточным и надлежащим опытом и способностями, а также необходимыми полномочиями для выполнения этих обязанностей.

B. Этические требования — аудиторская организация должна внедрить политику и процедуры, призванные обеспечить ее разумную уверенность в том, что как сама организация, так и персонал соблюдают соответствующие этические требования.

C. Принятие и продолжение отношений с клиентами, принятие и выполнение конкретных заданий — аудиторская организация должна внедрять политику и процедуры по принятию и продолжению отношений с клиентами, принятию и выполнению конкретных заданий, призванные обеспечить ее разумную уверенность в том, что она примет решение о продолжении отношений и выполнения задания только в тех случаях, когда:

(1) компетентна для проведения конкретного задания и обладает соответствующими возможностями, включая время и ресурсы;

(2) в состоянии выполнить соответствующие этические требования;

(3) провела анализ честности конкретного клиента и не обладает информацией, позволяющей сделать вывод о том, что он недостаточно честен.

К сведению! Если, после проведения аудиторской проверки и выдачи немодифицированного заключения обнаружатся факты, не совместимые с таким заключением либо клиент аудиторской организации окажется банкротом, то это может негативно сказаться на репутации аудиторской фирмы и даже привести к прекращению ее деятельности.

D. Кадровые ресурсы — аудиторская организация должна внедрить политику и процедуры, призванные обеспечить ее разумную уверенность в том, что она располагает персоналом достаточной численности, имеющим соответствующую компетентность, и обладающим квалификацией и приверженностью принципам этики, необходимым для:

(1) выполнения заданий в соответствии с профессиональными стандартами и применимыми правовыми и нормативными требованиями;

(2) обеспечения возможности выпуска аудиторских заключений, являющихся надлежащими в данных обстоятельствах.

Принципы и процедуры, установленные аудиторской организацией, должны охватывать следующие элементы кадровой работы:

а) найм работников;

б) оценка результатов выполнения работы;

в) профессиональные навыки работников;

г) профессиональная компетентность;

д) профессиональное развитие;

е) повышение в должности;

ж) оплата труда;

з) оценка нужд работников.

E. Выполнение задания — аудиторская организация должна внедрить политику и процедуры, призванные обеспечить ее разумную уверенность в том, что задания выполняются в соответствии с профессиональными стандартами и применимыми законодательными и нормативными требованиями и что аудиторская организация или руководитель задания выпускают заключения, соответствующие конкретным обстоятельствам. Такие политика и процедуры должны включать:

(1) вопросы, значимые для поддержания постоянного качества выполнения заданий;

(2) ответственность и обязанности по осуществлению надзора за выполнением задания;

(3) ответственность и обязанности по проверке качества выполнения задания.

Консультации.

Аудиторская организация должна установить политику и процедуры для обеспечения разумной уверенности в том, что:

- проводятся соответствующие консультации по сложным или спорным вопросам;

- имеются необходимые профессиональные ресурсы для проведения консультаций;

- документируются характер и суть проведенных консультаций.

Проведение консультаций предполагает обсуждение сложных или спорных вопросов, возникающих в ходе аудита, с лицами соответствующего профессионального уровня. Лицам, обратившимся за консультацией, должна быть предоставлена вся необходимая информация.

Если в аудиторской организации нет соответствующих внутренних ресурсов для оказания консультационной помощи своим сотрудникам, то можно воспользоваться услугами сторонней организации. Условия договоренности, решения, принимаемые по итогам консультирования, основания для них, а также практическая реализация должны быть документально оформлены.

Расхождения во мнениях.

Аудиторская организация должна установить политику и процедуры аудита. Это поможет найти решения в ситуациях, которые возникли из-за расхождения во мнениях между членами аудиторской группы либо между теми лицами, которые обратились за консультацией. Принятые решения должны быть оформлены документально.

Аудиторское заключение не может быть выдано, если не были устранены разногласия во мнениях.

Обзорная проверка выполнения задания, осуществляемая в рамках контроля качества.

Аудиторская организация должна разработать политику и процедуры для проведения обзорных проверок выполнения задания. Эта политика и процедуры должны устанавливать:

- требование к проведению обзорной проверки качества для аудита финансовой отчетности общественно-значимых хозяйствующих субъектов;

- критерии оценки заданий по аудиту, обзорной проверки отчетной финансовой информации, других заданий и сопутствующих услуг.

Проведение обзорной проверки должно иметь место до представления руководству аудиторской организации отчета о проведенном аудите.

Заранее должны быть определены:

а) характер, сроки и объем обзорной проверки качества;

б) критерии отбора сотрудников для обзорной проверки;

в) требования к документальному оформлению обзорной проверки качества выполнения задания.

F. Мониторинг — аудиторская организация должна организовать процесс мониторинга, призванный обеспечить ее разумную уверенность в том, что ее политика и процедуры, относящиеся к системе контроля качества, актуальны, достаточны и функционируют эффективно. Эти меры должны:

(1) включать непрерывный анализ и оценку системы контроля качества аудиторской организации, включая периодическое инспектирование по крайней мере одного завершенного задания для каждого руководителя задания;

(2) предусматривать требования по возложению ответственности за процесс мониторинга на партнера, или партнеров, или иных лиц с достаточным и надлежащим опытом и полномочиями в аудиторской организации для того, чтобы принять на себя эту ответственность;

(3) предусматривать требование того, чтобы лица, участвующие в выполнении задания или в проверке качества выполнения задания, не привлекались к инспектированию этого задания.

Ответственность за процесс мониторинга возлагается на лиц, которые обладают достаточным и соответствующим опытом и полномочиями в аудиторской организации. Непосредственное проведение мониторинга осуществляется компетентными лицами, которые обеспечивают адекватность разработки и эффективность функционирования системы контроля качества.

Требования к внутрифирменному контролю качества на уровне отдельного аудиторского задания, определенные в МСА 220 «Контроль качества при проведении аудита финансовой отчетности», предусматривают установление:

- лица, ответственного за качество выполнения аудиторского задания — руководителя аудиторской проверки;

- обязанности применения процедур, связанных с принятием решения о согласии на аудит и поддержание отношений с клиентом;

- ответственности руководителя аудиторской проверки за текущий контроль качества в ходе выполнения задания, а также за организацию необходимых консультаций и выполнение внутрифирменных процедур урегулирования конфликта интересов;

- обязанности руководителя аудиторской проверки участвовать в процедурах, связанных с обзорной проверкой по контролю качества аудита финансовой отчетности общественно значимых экономических субъектов;

- обязанности руководителя проверки оценить, насколько недостатки, отраженные в информации по мониторингу, могут повлиять на задание по аудиту и насколько меры, принимаемые аудиторской организацией для исправления ситуации, достаточны в контексте этого задания по аудиту.

Проведение процедур контроля качества, применяемых к аудиторским заданиям, — это обязанность группы, выполняющей аудиторское задание.

Аудиторские группы обязаны:

- проводить процедуры контроля качества, применимые к аудиторскому заданию;

- предоставлять аудиторской организации соответствующую информацию, чтобы обеспечить эффективное функционирование системы контроля качества в части соблюдения принципа независимости;

- полагаться на установленные в аудиторской организации принципы и процедуры контроля качества.

Функции внутреннего контроля качества, как правило, выполняют работники аудиторской организации:

Рисунок 5.13. Организация внутреннего контроля качества в аудиторской организации

- руководитель аудиторской группы в процессе аудиторской проверки несет ответственность за качество выполнения каждого задания по аудиту, которым он руководит и осуществление непосредственного сплошного контроля работы ассистентов аудитора, аудиторов, входящих в аудиторскую группу;

- начальник отдела аудита после проведения проверки, до либо после передачи аудиторского заключения руководству аудируемого лица (в зависимости от конкретных обстоятельств) проводит выборочный контроль результатов выполнения контрольных функций руководителем аудиторской группы;

- руководитель аудиторской организации проверяет выполнение контрольных полномочий начальником отдела аудита (мониторинг);

- руководитель аудиторской организации проверяет выполнение контрольных процедур руководителем аудиторской группы (мониторинг);

- руководитель аудиторской организации проверяет выполнение работы ассистентами аудитора, аудиторами (мониторинг);

- начальник отдела аудита после проведения проверки, но до передачи аудиторского заключения аудируемому лицу либо после передачи аудиторского заключения аудируемому лицу (в зависимости от конкретных обстоятельств) проводит выборочный контроль порядка документирования аудиторских процедур, соответствия аудиторских процедур, выполняемых ассистентами аудитора, программе аудита.