Понятие аудиторских организаций, индивидуальных аудиторов

- Аудиторские организации, классификация и структура

- Индивидуальные аудиторы, их роль и значение в аудиторской деятельности

- Аттестация аудиторов

- Основания и порядок аннулирования квалификационного аттестата

- Требования, предъявляемые к членству в саморегулируемой организации аудиторов

- Права и обязанности аудиторских организаций и индивидуальных аудиторов

- Ответственность аудиторской фирмы и аудитора

Аудиторские организации, классификация и структура

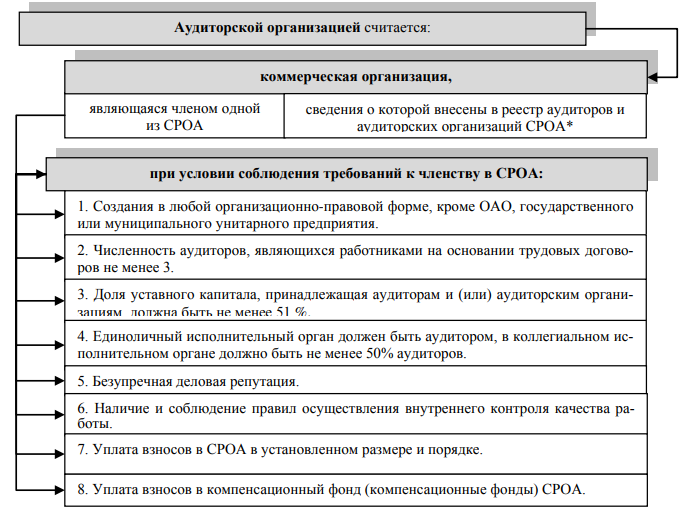

Согласно Федеральному закону от 30.12.2008 г. № 307-ФЗ аудиторской организацией признается коммерческая организация, удовлетворяющая следующим требованиям.

Аудиторская организация:

Рисунок 4.1. Определение аудиторской организации

* Право осуществления аудиторской деятельности у коммерческой организации возникает с даты внесения сведений в реестр аудиторов и аудиторских организаций. Коммерческая организация, сведения о которой не внесены в реестр аудиторов и аудиторских организаций в течение трех месяцев с даты внесения записи о ней в Единый государственный реестр юридических, не вправе использовать в своем наименовании слово «аудиторская», а также производные слова от слова «аудит».

К числу основных признаков классификации аудиторских фирм можно отнести следующие:

- характер деятельности (выполняемые функции);

- объем оказываемых услуг и численность персонала.

По характеру деятельности (выполняемым функциям) аудиторские фирмы подразделяются на:

- универсальные — оказывают широкий спектр услуг (занимаются аудиторскими проверками по нескольким направлениям и оказанием сопутствующих аудиту услуг);

- специализированные — оказывают специализированный вид услуг (например, аудиторские проверки, обучение и др.).

По объему оказываемых услуг и численности персонала аудиторские фирмы подразделяются на: крупные; средние; малые.

Аудиторская организация, как любое юридическое лицо, обладает организационным единством. Структура аудиторской организации отвечает целям и задачам ее деятельности. В структуру аудиторской организации входят:

- органы управления, службы и отделы, обособленные подразделения (филиалы и представительства), а также внутренние структурные подразделения вне местонахождения головной организации и филиала (дополнительные офисы и т. п.);

- службы внутренней компетенции (бухгалтерия, юридическая служба, служба безопасности и др.), а также отделы, связанные с осуществлением отдельных видов аудита (отделы общего аудита, банковского аудита, страхового аудита, аудита инвестиционных фондов, отдел сопутствующих аудиту услуг, отдел разработки внутренних стандартов).

Структура управления аудиторской организации зависит от ее размера.

Крупные аудиторские организации, как правило, имеют сложную структуру управления, включающую отделы (бюро) и соответственно заместителей руководителя, которым подчиняются эти подразделения.

Мелкие и средние аудиторские организации, как правило, имеют упрощенную двухуровневую систему управления — руководитель аудиторской организации, как правило, является и руководителем аудиторской проверки, и подчиненные ему рядовые аудиторы.

Индивидуальные аудиторы, их роль и значение в аудиторской деятельности

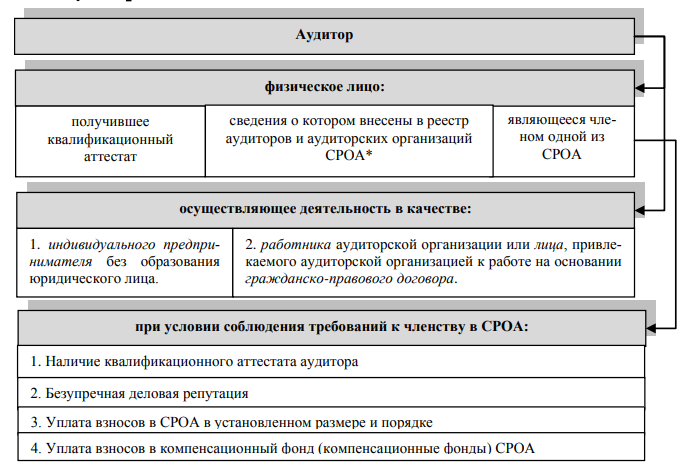

Согласно Федеральному закону от 30.12.2008 г. № 307-ФЗ требования, предъявляемые к аудиторам, включают следующие.

Рисунок 4.2.Определение аудитора

Аттестация аудиторов

Высокий уровень профессионализма аудиторов — залог того, что проведение аудиторских проверок и оказание иных аудиторских услуг будет осуществлено на самом высоком уровне, который достигается посредством проведения аттестации и повышения квалификации физических лиц, ж елающий заниматься аудиторской деятельностью.

1.1. Аттестация аудиторов.

Аттестация на право осуществления аудиторской деятельности (далее — аттестация) — это проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью.

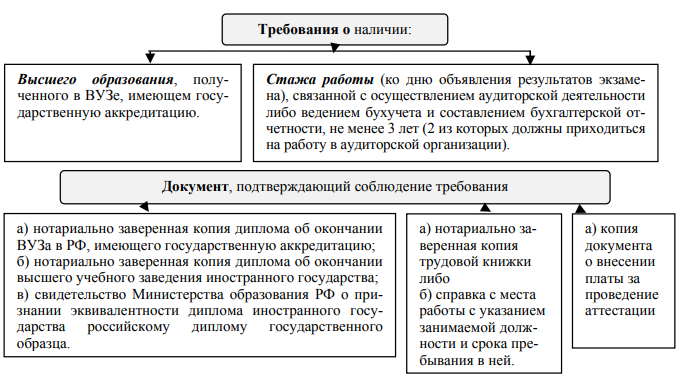

Требования к претендентам, получающим возможность пройти аттестацию, определены Федеральным законом № 307-ФЗ «Об аудиторской деятельности».

К аттестации допускаются лица:

Рисунок 4.3. Требования, предъявляемые к претендентам на получение квалификационного аттестата аудитора

Аттестация осуществляется в форме квалификационного экзамена, единой аттестационной комиссией, созданной в соответствии с Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Квалификационный экзамен на право осуществления аудиторской деятельности проводится в форме компьютерного тестирования и письменной работы по следующим областям знаний:

а) бухгалтерский учет и бухгалтерская отчетность (в том числе консолидированная), включая: законодательство РФ о бухгалтерском учете, стандарты бухгалтерского учета, МСФО, информационные технологии и компьютерные системы;

б) аудиторская деятельность, включая: законодательство РФ об аудиторской деятельности, Федеральные стандарты аудиторской деятельности (ФСАД), профессиональную этику и независимость аудитора, информационные технологии и компьютерные системы в) право, включая: гражданское законодательство РФ, трудовое законодательство РФ, законодательство РФ о социальном страховании и обеспечении, корпоративное управление;

г) налоговое законодательство РФ;

д) финансы, финансовый анализ, основы финансового менеджмента, управление рисками, внутренний контроль.

Квалификационный экзамен в форме письменной работы проводится в течение двух дней:

- первый день — билет с вопросами по бухгалтерскому учету и отчетности, налогообложению юридических и физических лиц, финансам организаций;

- второй день — билет с вопросами по правовому регулированию хозяйственной деятельности и трудовых отношений, аудиту и одна практическая задача.

Перечень вопросов, предлагаемых претендентам на квалификационном экзамене в форме тестов с многовариантным ответом, и вопросов экзаменационных билетов должен включать:

а) не менее 2000 тестов с многовариантным ответом, предназначенных для проверки знаний претендентов во всех областях знаний;

б) не менее 1000 вопросов экзаменационных билетов, предназначенных для проверки знаний претендентов во всех областях знаний;

в) перечень вопросов, предлагаемых претендентам на квалификационном экзамене в форме практических задач, устанавливается единой аттестационной комиссией для каждого квалификационного экзамена и должен включать не менее 4 практических задач, предназначенных для проверки навыков претендентов, необходимых для участия в (осуществления) аудиторской деятельности.

На каждом квалификационном экзамене претендентам предлагается новый перечень вопросов в форме практических задач.

Не позднее 30 календарных дней до даты проведения очередного квалификационного экзамена единая аттестационная комиссия размещает перечень вопросов, предлагаемых претендентам на квалификационном экзамене (в части вопросов экзаменационных билетов), на своем официальном сайте в сети «Интернет».

Для участия в квалификационном экзамене претендент заполняет регистрационную анкету в электронном виде на официальном сайте единой аттестационной комиссии в сети «Интернет», после чего ему автоматически присваивается регистрационный номер, который используется при проведении квалификационного экзамена, в том числе при определении результатов квалификационного экзамена.

Не позднее 3 календарных дней, следующих за днем получения единой аттестационной комиссией от претендента платы за прием квалификационного экзамена (при условии регистрации претендента к этому дню), единая аттестационная комиссия подтверждает право на участие претендента в квалификационном экзамене.

К сведению! Плата за участие в квалификационном экзамене установлена в следующем размере:

- Палата за участие в компьютерном тестировании — 10 000 рублей;

- Палата за первый день письменной работы — 9 000 рублей;

- Палата за второй день письменной работы — 11 000 рублей.

Не менее чем за 10 календарных дней до даты проведения квалификационного экзамена единая аттестационная комиссия уведомляет претендентов о дате, времени и месте проведения квалификационного экзамена путем размещения соответствующей информации на официальном сайте единой аттестационной комиссии в сети «Интернет» и направления каждому претенденту электронного сообщения на электронный адрес, указанный претендентом при регистрации.

Претендент допускается к квалификационному экзамену при предъявлении паспорта гражданина Российской Федерации или иного документа, удостоверяющего его личность. Для проведения компьютерного тестирования единая аттестационная комиссия формирует группу претендентов. Численность группы претендентов — не менее 10 человек.

Время проведения компьютерного тестирования устанавливается единой аттестационной комиссией с учетом того, что для ответа на индивидуальный набор тестов из одной области знаний претенденту предоставляется не более 30 минут.

При проведении компьютерного тестирования каждый претендент получает индивидуальный набор тестов, сформированный автоматически в режиме реального времени путем произвольной выборки. Индивидуальный набор тестов состоит из 10 вопросов по каждой области знаний. Претендент получает доступ к индивидуальному набору тестов автоматически после ввода регистрационного номера. Доступ претендента к индивидуальному набору тестов прекращается автоматически после ответа на последний вопрос индивидуального набора тестов или по истечении времени, отведенного для ответов на все вопросы индивидуального набора тестов.

Проведение компьютерного тестирования прекращается за 10 календарных дней до даты проведения очередного квалификационного экзамена в части письменной работы.

Квалификационный экзамен в части письменной работы проводится два раза в год одновременно во всех местах ее проведения.

Дата и место проведения квалификационного экзамена в части письменной работы устанавливается единой аттестационной комиссией. При определении мест проведения квалификационного экзамена в части письменной работы единая аттестационная комиссия должна обеспечить проведение квалификационного экзамена в центре каждого федерального округа. Для ответа на вопрос экзаменационного билета из одной области знаний претенденту предоставляется не более 1 академического часа. Для решения практической задачи претенденту предоставляется не более 2 академических часов.

Порядок определения результатов квалификационного экзамена:

За каждый правильный ответ на вопрос в форме теста претендент получает 2 балла, за неправильный ответ или отсутствие ответа — 0 баллов.

За каждый ответ на вопрос экзаменационного билета, оцененный на «отлично» — 10 баллов, «хорошо» — 8 баллов, «удовлетворительно» — 6 баллов, «неудовлетворительно» или при отсутствии ответа — 0 баллов.

За решение практической задачи претендент получает 50, либо 25, либо 0 баллов в зависимости от того, в какой степени претендент решил практическую задачу.

Претендент, получивший за ответы на все вопросы индивидуального набора тестов менее 86 процентов максимально возможного количества баллов, считается не сдавшим квалификационный экзамен и не допускается к выполнению письменной работы.

Претендент, получивший за ответы на все вопросы экзаменационного билета и решение практической задачи суммарно не менее 67 процентов максимально возможного количества баллов (при условии получения за ответы на все вопросы экзаменационного билета не менее 84 процентов максимально возможного количества баллов), считается сдавшим квалификационный экзамен.

Протокол результатов компьютерного тестирования формируется в автоматическом режиме непосредственно после проведения компьютерного тестирования. Результаты компьютерного тестирования объявляются единой аттестационной комиссией не позднее дня, следующего за днем проведения компьютерного тестирования.

Письменные ответы на экзаменационные вопросы опечатываются и доставляются в единую аттестационную комиссию, которая организовывает их централизованную проверку.

Результаты письменной работы определяются не позднее 60 календарных дней, следующих за последним днем выполнения претендентами письменной работы. Результаты письменной работы оформляются протоколом, подписываемым лицом, уполномоченным единой аттестационной комиссией.

Решение о сдаче (не сдаче) претендентами квалификационного экзамена принимается единой аттестационной комиссией не позднее 10 календарных дней с даты определения результатов письменной работы. Решение о сдаче (не сдаче) претендентами квалификационного экзамена подписывается руководителем единой аттестационной комиссии или лицом, им уполномоченным.

Решение единой аттестационной комиссии о сдаче (не сдаче) претендентами квалификационного экзамена объявляется единой аттестационной комиссией не позднее 5 календарных дней с даты принятия этого решения. Датой объявления решения единой аттестационной комиссии о сдаче (не сдаче) квалификационного экзамена считается день направления претенденту электронного сообщения об этом решении на электронный адрес, указанный претендентом при регистрации. Решение единой аттестационной комиссии о сдаче квалификационного экзамена размещается на официальном сайте единой аттестационной комиссии в сети «Интернет» одновременно с объявлением этого решения.

Не позднее 10 календарных дней с даты объявления решения единой аттестационной комиссии о сдаче (не сдаче) претендентами квалификационного экзамена единая аттестационная комиссия направляет почтовым отправлением заверенные ею копии этого решения во все СРОА.

Важно! Претендент имеет право подать апелляцию на нарушение порядка участия претендента в квалификационном экзамене, порядка определения результатов квалификационного экзамена. Апелляция подается в единую аттестационную комиссию не позднее 30 календарных дней с даты объявления результатов квалификационного экзамена.

Претендентам, успешно сдавшим квалификационный экзамен на право осуществления аудиторской деятельности, выдается единый квалификационный аттестат аудитора без ограничения срока действия.

Единый квалификационный аттестат аудитора:

1. Выдается саморегулируемыми организациями аудиторов (СРОА);

2. Форма аттестата утверждена Министерством финансов РФ;

3. Основание для выдачи аттестата — заявление претендента.

К сведению! Пошлина за выдачу квалификационного аттестата аудитора составляет 800 рублей.

Претенденту может быть отказано в выдаче квалификационного аттестата в случае, если:

- претендент не сдаст квалификационный экзамен;

- будет установлено, что претендент не имеет соответствующего стажа работы;

- будет установлено, что претендент не имеет высшего образования.

Решение об отказе в выдаче квалификационного аттестата аудитора, как и ранее, может быть оспорено в суде.

1.2. Повышение квалификации

Высокий уровень профессионализма аттестованных аудиторов должен обеспечиваться повышением квалификации в форме:

- ежегодного (начиная с года, следующего за годом получения квалификационного аттестата аудитора) обучения по программам повышения квалификации, утверждаемым СРОА для своих членов в объеме не менее 120 часов за три последовательных года, но не менее 20 часов в год;

- систематического отслеживания событий, происходящих в аудиторской деятельности, включая национальную и международную информацию по вопросам финансовой отчетности, аудита и иных соответствующих законодательных и нормативных требований;

- соблюдения в процессе предоставления аудиторских услуг принятых правил (стандартов) аудиторской деятельности.

Основания и порядок аннулирования квалификационного аттестата

Квалификационный аттестат аудитора может быть аннулирован на основании решения СРОА в случаях, если:

Таблица 4.1

| Основания аннулирования квалификационного аттестата | Срок ограничения повторного получения квалификационного аттестата |

|---|---|

| Установление факта получения квалификационного аттестата аудитора с использованием подложных документов. | В течение 3 лет со дня принятия решения об аннулировании аттестата |

| Вступление в законную силу приговор суда, предусматривающий наказание в виде лишения права заниматься аудиторской деятельностью в течение определенного срока. | |

| Установление факта несоблюдения требований независимости и аудиторской тайны. | |

| Установление факта систематического нарушения аудитором при проведении аудита требований, установленных законодательством РФ или стандартов аудиторской деятельности. | |

| Установление факта подписания аудитором аудиторского заключения, признанного в установленном порядке заведомо ложным. | |

Установление факта, что в течение двух последовательных календарных лет подряд аудитор не осуществляет аудиторскую деятельность, за исключением:

|

- |

| Установление факта нарушения аудитором требований о прохождении обучения по программам повышения квалификации (за исключением случаев признания САД причины уклонения уважительной (например, тяжелая болезнь)). | - |

| Уклонение от прохождения внешнего контроля качества. | - |

Аудитор, квалификационный аттестат которого аннулирован, вправе обж аловать решение СРОА в суд в течение трех месяцев со дня получения решения об аннулировании квалификационного аттестата.

Требования, предъявляемые к членству в саморегулируемой организации аудиторов

Требования к членству, устанавливаемые СРОА, должны быть едиными для всех членов (аудиторских организаций и аудиторов) и не должны противоречить требованиям, указанным в п. 2.4. и п. 2.5. настоящего учебника.

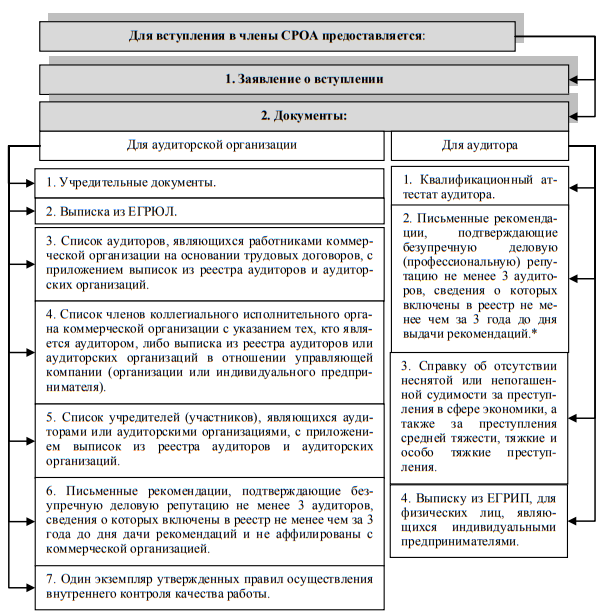

Для вступления в члены СРОА необходимо представить ряд документов в оригинале или надлежащим образом заверенные копии.

Решение о приеме либо об отказе в приеме в члены СРОА принимается в течение 30 рабочих дней после дня предоставления указанных выше документов. Решение о приеме в члены вступает в силу только после уплаты членских взносов и взносов (взноса) в компенсационный фонд (компенсационные фонды). В случае неуплаты взносов в течение 180 календарных дней со дня, следующего за днем принятия решения о приеме в члены СРОА, такое решение признается СРОА недействительным.

Рисунок 4.4. Документы, представляемые для вступления в членство СРОА

* Согласно части 5 статьи 23 Федерального закона № 307-ФЗ до 1 января 2013 г. организации и физические лица при вступлении в члены саморегулируемой организации аудиторов вправе представлять в саморегулируемые организации аудиторов рекомендации не менее трех аудиторов, имеющих действительный квалификационный аттестат аудитора, выданный до дня вступления в силу настоящего Федерального закона, но не позднее, чем за три года до выдачи рекомендаций, подтверждающих безупречную деловую (профессиональную) репутацию претендента.

К сведению! Если решение о принятии в члены СРОА в отношении физического лица признано недействительным, данное лицо вправе заново подать документы, в случае если со дня выдачи ему квалификационного аттестата или прохождения им обучения по программам повышения квалификации не прошло более одного года.

Основанием для отказа о принятии в состав членов СРОА является:

- несоответствие лица требованиям ст. 18 Федерального закона № 307-ФЗ и требованиям к членству, утвержденным СРОА;

- представление документов, не соответствующих требованиям, установленным ст. 18 настоящего закона;

- установление недостоверности сведений, содержащихся в документах, представленных в СРОА;

- обнаружение после выдачи физическому лицу квалификационного аттестата аудитора обстоятельств, препятствовавших такой выдаче;

- прекращение членства аудиторской организации, аудитора в данной или иной саморегулируемой организации аудиторов (за исключением прекращения членства в случае выхода аудиторской организации или аудитора из СРОА; реорганизации аудиторской организации; исключения сведений о СРОА из государственного реестра саморегулируемых организаций аудиторов), если со дня принятия решения о прекращении членства прошло менее трех лет.

Решение об отказе в приеме в члены СРОА сообщается претенденту в письменной форме не позже 7 рабочих дней со дня, следующего за днем принятия такого решения. Претендент может оспорить данное решение в судебном порядке.

Основанием для прекращения членства в СРОА является:

- заявление аудиторской организации или аудитора в письменной форме о выходе из членов СРОА;

- решение СРОА об исключении из ее членов аудиторской организации или аудитора в качестве меры дисциплинарного воздействия;

- выявление недостоверных сведений в документах, представленных для приема в члены СРОА;

- реорганизация аудиторской организации, за исключением случая реорганизации в форме присоединения;

- ликвидация аудиторской организации;

- аннулирование квалификационного аттестата аудитора;

- признание аудиторского заключения заведомо ложным;

- исключение сведений о СРОА из государственного реестра СРОА;

- другие основания, предусмотренные федеральными законами.

Членство прекращается для:

- аудитора — с даты принятия СРОА соответствующего решения о прекращении членства;

- аудиторской организации — с даты ликвидации или реорганизации аудиторской организации либо с даты принятия СРОА решения о прекращении такого членства.

В случае исключения сведений о СРОА из государственного реестра СРОА, членство аудитора и аудиторской организации прекращается с даты исключения данных аудиторов и аудиторских организаций УФО из контрольного экземпляра реестра аудиторов и аудиторских организаций.

СРОА не позднее 7 рабочих дней со дня, следующего за днем прекращения членства аудиторской организации, аудитора в этой СРОА уведомляет в письменной форме:

- лицо, членство которого в саморегулируемой организации аудиторов прекращено;

- аудиторскую организацию, работником которой на основании трудового договора является аудитор, членство которого в саморегулируемой организации аудиторов прекращено;

- иные саморегулируемые организации аудиторов, за исключением случая прекращения членства по заявлению аудиторской организации, аудитора.

Права и обязанности аудиторских организаций и индивидуальных аудиторов

В соответствии со ст. 13 Федерального закона № 307-ФЗ аудиторские организации и индивидуальные аудиторы вправе:

- самостоятельно определять формы и методы проведения аудита на основе МСА, а также количественный и персональный состав аудиторской группы, проводящей аудит;

- проверять в полном объеме документацию, связанную с финансово-хозяйственной деятельностью аудируемого лица, а также фактическое наличие любого имущества, отраженного в этой документации;

- получать у должностных лиц аудируемого лица разъяснения в устной и письменной форме по возникшим в ходе аудиторской проверки вопросам;

- отказаться от проведения аудиторской проверки или от выражения мнения о достоверности бухгалтерской отчетности в аудиторском заключении в случаях:

- непредставления аудируемым лицом всей необходимой документации;

- выявления в ходе аудиторской проверки обстоятельств, оказывающих либо могущих оказать существенное влияние на мнение аудиторской организации, индивидуального аудитора о степени достоверности аудируемой бухгалтерской отчетности;

- осуществлять иные права, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг.

При проведении аудиторской проверки аудиторские организации и индивидуальные аудиторы обязаны:

- предоставлять по требованию аудируемого лица обоснования замечаний и выводов аудиторской организации, индивидуального аудитора, а также информацию о своем членстве в СРОА;

- передавать аудиторское заключение аудируемому лицу или иному уполномоченному лицу в срок, установленный договором;

- обеспечивать сохранность документов (копий документов), получаемых и составляемых в ходе аудиторской проверки в течение не менее 5 лет после года, в котором они были получены и (или) составлены;

- исполнять иные обязанности, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг.

Ответственность аудиторской фирмы и аудитора

1. Гражданская. Возникает вследствие нарушения принятых на себя обязательств по договору об оказании аудиторских услуг, на основании статей 431, 307, 401 ГК РФ.

2. Административная. Возникает в случаях, предусмотренных кодексом об административных правонарушениях:

2.1. За оказание аудиторских услуг ненадлежащим лицом. К ненадлежащему лицу в рамках рассматриваемого вопроса, следует отнести лицо, которое осуществляет аудиторскую деятельность:

- без государственной регистрации.

Нормы о применении ответственности за подобные правонарушения содержатся и в Уголовном кодексе (УК РФ), если данные нарушения имеют состав преступления.

2.2. За разглашение информации, доступ к которой ограничен федеральным законом (за исключением случаев, если разглашение такой информации влечет уголовную ответственность), лицом, получившим доступ к такой информации в связи с исполнением служебных или профессиональных обязанностей. За данное правонарушение предусмотрена ответственность в виде административного штрафа на граждан в размере от пятисот до одной тысячи рублей; на должностных лиц — от четырех тысяч до пяти тысяч рублей.

3. Уголовная.

3.1. (ст. 202 УК РФ). Возникает вследствие использования частным аудитором своих полномочий вопреки целям и задачам аудиторской деятельности для извлечения выгод и преимуществ для себя и третьих лиц, либо нанесения вреда другим лицам, если это деяние причинило существенный вред правам и законным интересам граждан или организаций, либо охраняемым законом интересам общества или государства.

Уголовная ответственность возникает также и вследствие составления заведомо ложного аудиторского заключения.

- отсутствуют специальные нормы, определяющие лиц, уполномоченных обращаться в суд с заявлением о признании аудиторского заключения заведомо ложным;

- УК РФ употребляет категорию «частные аудиторы», которая не определена Федеральным законом № 119-ФЗ;

- в статье 202 нет прямых указаний на злоупотребления, которые выражались бы в составлении заведомо ложного аудиторского заключения.

3.2. (ст. 183 УК РФ). Возникает вследствие незаконного получения и разглашения сведений, составляющих коммерческую тайну.

Под незаконным получением сведений понимается — собирание сведений, составляющих коммерческую тайну, путем похищения документов, подкупа или угроз, а равно иным незаконным способом.

Под незаконным разглашением и использованием сведений подразумевается разглашение и использование сведений, составляющих коммерческую тайну при отсутствии согласия их владельца лицом, которому она была доверена или стала известна по службе или работе.

4. Дисциплинарная ответственность (ст. 20 ФЗ № 307-ФЗ). Возникает при нарушении членами СРОА требований Федерального закона № 307-ФЗ, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов.

Меры дисциплинарного воздействия применяются СРОА в отношении своих членов и заключаются в:

- вынесении предписания, обязывающего члена СРОА устранить выявленные по результатам внешнего контроля качества его работы нарушения и устанавливающего сроки их устранения;

- вынесении предупреждения в письменной форме о недопустимости нарушения требований настоящего Федерального закона, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов;

- наложении штрафа;

- принятии решения о приостановлении членства на срок до устранения членами выявленных нарушений, но не более 180 календарных дней со дня, следующего за днем принятия такого решения;

- принятии решения об исключении аудиторской организации, аудитора из состава членов СРОА;

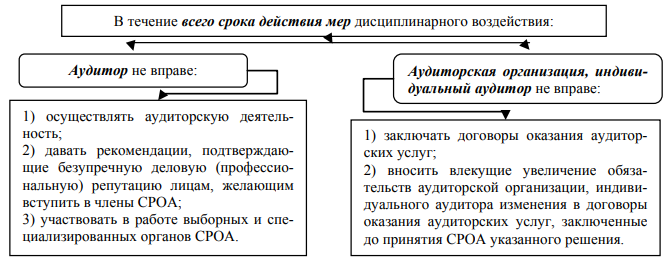

В случае принятия мер дисциплинарного воздействия:

Рисунок 4.5. Последствия применения мер дисциплинарного воздействия

Решение о восстановлении членства или исключении из числа членов принимается СРОА не менее чем за 7 рабочих дней до истечения срока, на который членство в СРОА было приостановлено.

Меры дисциплинарного воздействия, применяемые уполномоченным федеральным органом по контролю и надзору заключаются в:

1) вынесении предписания, обязывающего члена СРОА устранить выявленные по результатам внешнего контроля качества его работы нарушения и устанавливающего сроки их устранения;

2) вынесении предупреждения в письменной форме о недопустимости нарушения требований Федерального закона № 307-ФЗ, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов;

3) направлении СРОА, членом которой является аудиторская организация, обязательного для исполнения предписания о приостановлении членства или об исключении аудиторской организации из СРОА.

5. Моральная. Выражается в недоверии, ограничении аудиторского бизнеса.