Содержание аудиторской деятельности

Виды и классификация аудита

В зависимости от признака, лежащего в основе классификации аудита, можно выделить следующие его виды. Классификация видов аудита приведена в таблице 3.1.

Таблица 3.1

| Виды | Характеристика |

|---|---|

| По отношению к пользователям информации | |

| Внешний | предпринимательская деятельность, направленная на подтверждение достоверности информации, отраженной в бухгалтерской отчетности, независимой аудиторской фирмой или индивидуальным аудитором;

Объектом внешнего аудита является бухгалтерская (финансовая) отчетность. |

| Внутренний | деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на повышение эффективности деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления.

Объектом внутреннего аудита являются:

|

| Исходя из принципа инициативности | |

| Обязательный | это ежегодная обязательная независимая проверка бухгалтерского учета и бухгалтерской отчетности, проведение которой обусловлено прямым указанием в Федеральном законе «Об аудиторской деятельности» и других нормативноправовых актах. |

| Инициативный | проверка, проводимая по решению руководства и/или собственников аудируемого лица, на основе договора с аудитором (аудиторской фирмой). Характер и масштабы такой проверки определяет клиент. |

| По объектам аудита | |

| Общий | |

| Банковский | |

| Аудит страховых организаций | |

| Аудит бирж, инвестиционных институтов и внебюджетных фондов. | |

| По назначению | |

| Аудит финансовой отчетности | проверка достоверности информации, отраженной в бухгалтерской отчетности. |

| Аудит на соответствие требованиям | проверка соблюдения организацией конкретных правил, норм, законов, инструкций, договорных обязательств, оказывающих влияние на результаты финансово-хозяйственных операции или отчеты. |

| Аудит хозяйственной деятельности | систематический анализ хозяйственной деятельности организации, проводимый для определенных целей. Используется для проверки процедур и методов функционирования организации, для оценки производительности и эффективности, а также для проверки выполнения бизнес-планов, смет, различных целевых программ, работы персонала и др. |

| Управленческий (производственный) аудит | это проверка системы управления организацией, качественных сторон производственной деятельности, оценка эффективности производства и финансовых вложений, производительности, рациональности использования средств, их экономии. |

| Аудит по специальным аудиторским заданиям (тематический аудит) | проверка отдельных статей бухгалтерской отчетности, качественного состояния имущества, юридическая и экономическая экспертиза договоров, регулирующих гражданско-правовые отношения, эффективности использования капитала и других аспектов, непосредственно связанных с финансово-хозяйственной деятельностью компании. |

| По времени осуществления | |

| Первоначальный | это аудит, который проводится на данном предприятии (организации) впервые. Это существенно увеличивает риск и трудоемкость аудита, поскольку у аудиторов нет представления об особенностях деятельности клиента, его системе внутреннего контроля и т. д. |

| Согласованный (повторяющийся) | осуществляется аудиторской фирмой или аудитором не в первый раз. Практика работы аудиторских фирм свидетельствует о преимуществах повторяющегося, согласованного аудита. Так как он опирается на знание специфики клиента, его слабых и сильных сторон в организации бухгалтерского учета, а также на результаты длительного сотрудничества аудиторской фирмы (аудитора) с клиентом (консультирование, помощь в организации системы внутреннего контроля и т. д.). |

| По характеру проверки | |

| Подтверждающий | проверка и подтверждение достоверности бухгалтерских документов и отчетности. |

| Системно-ориентированный | аудиторская экспертиза, проводимая на основе анализа системы внутреннего контроля. Доказано, что при эффективной системе внутреннего контроля вероятность возникновения ошибок незначительна и необходимость в слишком детальной проверке отсутствует; и наоборот, при наличии неэффективной системы внутреннего контроля от аудиторов требуется увеличение объема аудиторской выборки и расширение процедур проверки по существу. |

| Аудит, базирующийся на риске | концентрация аудиторской работы в областях с более высоким возможным риском, что значительно упрощает аудит в областях с низким риском. |

Обязательный аудит

Обязательный аудит — это ежегодная, обязательная независимая проверка бухгалтерской отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Перечень организаций, подлежащих обязательному аудиту, приведен в таблице 3.2.

Таблица 3.2

| Субъект | Наименование закона |

|---|---|

| Организации, имеющие организационно-правовую форму акционерного общества. | Ст. 5 Федерального закона «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ. |

| Организации, ценные бумаги которых допущены к организованным торгам. | Ст. 5 Федерального закона «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ. |

| Организации, являющиеся кредитной организацией, бюро кредитных историй, организацией, профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов). | Ст. 5 Федерального закона «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ. |

| Организации, при наличии следующих финансовых показателей:

А) объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за год, предшествовавший отчетному, превышает 400 миллионов рублей; Б) сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному, превышает 60 миллионов рублей. |

Ст. 5 Федерального закона «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ. |

| Организации, представляющие и/или раскрывающие годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность | Ст. 5 Федерального закона «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ. |

| Государственные и муниципальные унитарные предприятия (в случаях, определяемых собственником). | Ст. 26 Федерального закона от 14.11.2002 № 161-ФЗ. |

| НКО (в случаях, определенных законом). | Ст. 32 Федерального закона от 12.01.1996 № 7-ФЗ; Ст. 6 — 7 Федерального закона от 30.12.2006 № 275-ФЗ. |

| Кредитные потребительские кооперативы. | Ст. 28, 31 Федерального закона от 18.07.2009 № 190-ФЗ. |

| Агентство по страхованию вкладов. | Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (статья 25). |

| Банк России (внешний аудит). | Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации» (глава XV). |

| Государственные корпорации. | Федеральные законы:

|

| Потребительское общество. | Ст. 28 Федерального закона «О потребительской кооперации (потребительских обществах и их союзах) в Российской Федерации» от 19 июня 1992 года № 3085-1. |

| Саморегулируемые организации. | П. 4 ст. 12 Федерального закона «О саморегулируемых организациях « от 01 декабря 2007 года № 315-ФЗ. |

| Центры исторического наследия президентов Российской Федерации, прекративших исполнение своих полномочий. | П. 2 ст. 17 Федерального закона «О центрах исторического наследия президентов Российской Федерации, прекративших исполнение своих полномочий» от 13 мая 2008 г. № 68-ФЗ. |

| Государственные и муниципальные унитарные предприятия (в случаях, определенных собственником имущества унитарного предприятия). | Федеральный закон от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (статья 26). |

| Жилищные накопительные кооперативы. | Федеральный закон от 30.12.2004 № 215-ФЗ «О жилищных накопительных кооперативах» (статья 54). |

| Застройщики. | Федеральный закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (статья 20). |

| Организатор азартных игр. | Федеральный закон от 29.12.2006 № 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» (статья 6). |

| Организатор лотереи и оператор лотереи. | Федеральный закон от 11.11.2003 № 138-ФЗ «О лотереях» (статья 23). |

| Предприятия, имущество которых передается в ипотеку. | Федеральный закон от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (статья 70). |

| Российская академия художеств. | Постановление Правительства РФ от 19.05.2009 № 434 «О Российской академии художеств» (пункт 74 Устава). |

| Российская академия архитектуры и строительных наук. | Постановление Правительства РФ от 06.05.2009 № 393 «О Российской академии архитектуры и строительных наук» (пункт 80 Устава). |

| Российская академия сельскохозяйственных наук | Постановление Правительства РФ от 28.02.2009 № 180 «О Российской академии сельскохозяйственных наук» (пункт 89 Устава). |

| Российская академия медицинских наук. | Постановление Правительства РФ от 06.05.2008 № 353 «О Российской академии медицинских наук» (пункт 101 Устава). |

| Российская академия образования. | Постановление Правительства РФ от 04.02.2008 № 45 «О Российской академии образования» (пункт 85 Устава). |

| Российская академия наук. | Постановление Правительства РФ от 19.11.2007 № 785 «О Российской академии наук» (пункт 91 Устава) |

| Федеральный фонд содействия развитию жилищного строительства. | Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» (статья 10). |

| Центр исторического наследия Президента Российской Федерации, прекратившего исполнение своих полномочий. | Федеральный закон от 13.05.2008 № 68-ФЗ «О Центрах исторического наследия Президентов Российской Федерации, прекративших исполнение своих полномочий» (статья 17). |

| Юридические лица, участвующие в накопительноипотечной системе. | Федеральный закон от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (статья 29). |

| Некоммерческие организации, связанные с формированием целевого капитала, использованием, распределением дохода от целевого капитала, если балансовая стоимость имущества, составляющего целевой капитал, превышает на конец отчетного года 20 миллионов рублей; не являющийся собственником целевого капитала получатель дохода от целевого капитала в части использования дохода от целевого капитала, если размер финансирования этого получателя дохода от целевого капитала за счет дохода от целевого капитала в течение отчетного года составляет более 5 миллионов рублей. | Федеральный закон от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (статьи 6, 7). |

Исключения и ограничения при проведении обязательного аудита:

1. Обязательный аудит бухгалтерской отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и/или иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, а также консолидированной отчетности проводится только аудиторскими организациями.

2. Договор на проведение обязательного аудита бухгалтерской отчетности, во-первых, организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 %, во-вторых, государственного унитарного предприятия или муниципального унитарного предприятия заключается по итогам размещения заказа путем проведения торгов в форме открытого конкурса в порядке, предусмотренном Федеральным законом от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

3. Аудиторская проверка аудируемых лиц, в бухгалтерской документации которых содержатся сведения, составляющие государственную тайну, может производиться только аудиторскими организациями, в уставном (складочном) капитале которых отсутствует доля, принадлежащая иностранным физическим и/или юридическим лицам, и которые имеют допуск к сведениям, составляющим государственную тайну, полученный в порядке, установленном законодательством РФ.

К сведению! При представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. Несоблюдение данной нормы закона влечет за собой наступление административной ответственности (закон № 402-ФЗ «О бухгалтерском учете»).

1) Так согласно части 2. статьи 15.23.1 КоАП РФ: «…..непредставление или нарушение срока предоставления информации (материалов), подлежащей (подлежащих) предоставлению в соответствии с федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, при подготовке к проведению общего собрания акционеров — влечет наложение административного штрафа на должностных лиц — от двадцати тысяч до тридцати тысяч рублей или дисквалификацию на срок до одного года; на юридических лиц — от пятисот тысяч до семисот тысяч рублей».

2) в соответствии со статьей 19.7КоАП РФ «Непредставление информации» непредставление или несвоевременное представление сведений в орган, осуществляющий государственный контроль (надзор) в области регулируемых государством цен (тарифов), если обязательность представления сведений предусмотрена нормативными правовыми актами для установления, изменения, введения или отмены тарифов, — влечет наложение административного штрафа на должностных лиц в размере от трех тысяч до пяти тысяч рублей; на юридических лиц — от пятидесяти тысяч до ста тысяч рублей.

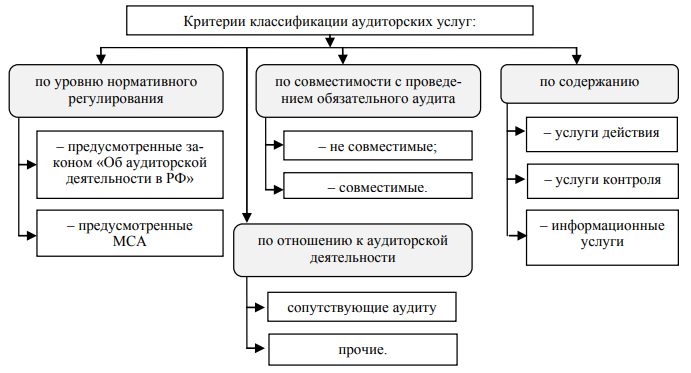

Понятие и классификация аудиторских услуг

Согласно закону № 307-ФЗ аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Аудиторские услуги мож но классифицировать по различным критериям (рисунок 3.4.).

Перечень аудиторских услуг в зависимости от выбранного критерия классификации представлен в таблице 3.4.

Рисунок 3.1. Классификация аудиторских услуг

Таблица 3.4

| Вид услуги | Содержание |

|---|---|

| Услуги, предусмотренные Федеральным законом № 307-ФЗ (прочие услуги) (п. 7 ст. 1). |

|

| САУ, предусмотренные МСА |

|

| Услуги, не совместимые с проведением у аудируемого лица обязательного аудита (п. 4 ст. 8 Закона № 307-ФЗ) |

|

| Услуги, совместимые с проведением у аудируемого лица обязательного аудита | Все остальные услуги, кроме указанных выше. |

| Услуги действия | Это услуги по созданию документов, состав которых установлен в договоре с экономическим субъектом, ранее экономическим субъектом не созданных. |

| Услуги контроля | Это услуги по проверке документов на предмет их соответствия критериям, согласованным аудиторской организацией с экономическим субъектом; инициативный аудит; контроль ведения учета и составления отчетности; контроль начисления и уплаты налогов и иных обязательных платежей; тестирование бухгалтерского персонала экономического субъекта и персонала аудиторских фирм. |

| Информационные услуги | Услуги по подготовке устных и письменных консультаций по различным вопросам; проведение обучения, семинаров, «круглых столов»; информационное обслуживание и т. д. |

Вне зависимости от вида оказываемых услуг аудиторы не вправе осуществлять деятельность, влекущую возникновение конфликта интересов аудиторской организации и интересов аудируемого лица.

Характеристика основных видов услуг

Характеристика основных видов услуг, оказываемых аудиторскими организациями и индивидуальными аудиторами, приведена в таблице 3.5.

Таблица 3.5

| Вид услуги | Характеристика |

|---|---|

| Постановка бухгалтерского учета | Предполагает разработку:

|

| Восстановление бухгалтерского учета | Услуга носит разовый характер и заключается в восстановлении данных регистров бухгалтерского учета (если учет не велся) или их исправление (если учет велся с ошибками) исходя из требований действующего законодательства и на основе информации, представляемой клиентом. |

| Ведение бухгалтерского учета | Услуга оказывается на постоянной основе. Аудитор в соответствии с п. 2. ст. 6 Федерального закона «О бухгалтерском учете» осуществляет функции бухгалтерской службы и ведет бухгалтерский учет либо непосредственно в организации, либо в аудиторской фирме, на основе регулярно представляемых клиентом первичных документов. |

| Составление бухгалтерской отчетности | Является либо самостоятельным видом услуг, либо предусматривается в составе услуг по ведению или восстановлению бухгалтерского учета. И заключается в подготовке бухгалтерской отчетности за соответствующий отчетный период. |

| Консультационные услуги | Самый популярный вид САУ, оказываемых аудиторскими компаниями. Само понятие консультационных услуг настолько многообразно, что под него попадают различные и по характеру, и по видам деятельности услуги. Консультационные (информационные) услуги — это один из видов услуг коммерческого характера, результатом которых является получение заказчиком достоверной и полной информации по всем интересующим его вопросам в устной или письменной форме, на бумажных или электронных носителях информации.

Консультирование направлено, в первую очередь, на разрешение проблем, хотя в нем могут присутствовать и элементы передачи знаний. Консультирование предполагает полную ответственность клиента за принимаемые им решения. Оно нацелено как на решение текущих вопросов, так и на стратегические действия клиента. Процесс консультирования представляет собой совместную деятельность консультанта и клиента с целью разрешения проблемы клиента или осуществления желаемых изменений. Успех консультационной помощи во многом зависит от правильной подготовки консультационного процесса. Консультирование может иметь как долговременный характер (абонементное обслуживание), так и разовый. |

| Автоматизация бухгалтерского учета и внедрение информационных технологий | Предполагает оказание помощи в:

|

| Подбор бухгалтерского персонала | Нередко сотрудники аудиторской фирмы занимаются подбором сотрудников для своих клиентов, начиная от бухгалтеров по отдельным участкам учета и заканчивая главным бухгалтером. |

| Обзорные проверки: | |

| МСА 2400 «Задания по обзорной проверке финансовой отчетности прошедших периодов» | Обзорная проверка финансовой отчетности прошедших периодов представляет собой задание, обеспечивающее ограниченную уверенность.

В ходе обзорной проверки финансовой отчетности практикующий специалист формирует вывод, цель которого заключается в том, чтобы повысить уверенность предполагаемых пользователей в том, что подготовка финансовой отчетности организации проводилась в соответствии с применимой концепцией подготовки финансовой отчетности. Свой вывод практикующий специалист основывает на полученной им ограниченной уверенности. Заключение практикующего специалиста содержит описание характера задания по обзорной проверке, предназначенное для лиц, которые будут знакомиться с заключением, что даст им возможность понять суть вывода. |

| МСА 2410 «Обзорная проверка промежуточной финансовой информации, выполняемая независимым аудитором организации» | Цель задания по обзорной проверке промеж уточной финансовой информации — обеспечить аудитору возможность сформировать вывод о том, были ли на основании проведенной обзорной проверки выявлены им какие-либо факты, которые могут служить основанием для того, чтобы он счел, что промежуточная финансовая информация не была подготовлена во всех существенных отношениях в соответствии с применимой концепцией подготовки финансовой отчетности.

Аудитор направляет запросы и выполняет аналитические и другие процедуры обзорной проверки для снижения до среднего уровня риска неверного вывода о том, что промежуточная финансовая информация содержит существенные искажения. |

| Согласованные процедуры: | |

| МССУ 4400 «Задания по выполнению согласованных процедур в отношении финансовой информации» | Целью задания по выполнению согласованных процедур является проведение процедур, характерных для аудита и согласованных между аудитором, организацией и соответствующими третьими лицами, и предоставление отчета об обнаруженных фактах.

Поскольку аудитор всего лишь предоставляет отчет об обнаруженных фактах по согласованным процедурам, никакая уверенность не выражается. Вместо этого пользователи отчета самостоятельно оценивают проведенные процедуры и замечания, предоставленные аудитором, и делают собственные выводы на основании его работы. |

| МССУ 4410 «Задания по компиляции» | При выполнении задания по компиляции в соответствии с настоящим МССУ цели практикующего специалиста заключаются в следующем:

|

| Задания, обеспечивающие уверенность: | |

| МСЗОУ 3000 «Задания, обеспечивающие уверенность, отличные от аудита и обзорной проверки финансовой информации прошедших периодов» | При выполнении задания, обеспечивающего уверенность, перед практикующим специалистом стоят следующие цели:

|

| МСЗОУ 3400 «Проверка прогнозной финансовой информации» | В ходе задания по проверке прогнозной финансовой информации аудитор должен получить достаточные надлежащие доказательства следующих факторов: (a) того, что допущения руководства, основанные на наилучшей оценке, лежащие в основе прогнозной финансовой информации, не могут быть признаны необоснованными, а гипотезы (при наличии таких) соответствуют цели информации; (b) того, подготовлена ли прогнозная финансовая информация надлежащим образом на основании допущений; (c) того, представлена ли прогнозная финансовая информация надлежащим образом и раскрыты ли в должной мере все существенные допущения, включая четкое указание, основаны ли эти допущения на наиболее точных оценках или они являются гипотетическими; (d) того, подготовлена ли прогнозная финансовая информация в соответствии с финансовой отчетностью за прошедшие периоды с использованием надлежащих принципов бухгалтерского учета. |

| МСЗОУ 3402 «Заключение аудитора обслуживающей организации, обеспечивающее уверенность, о средствах контроля обслуживающей организации» | Перед аудитором обслуживающей организации стоят следующие цели:

(1) получить разумную уверенность в том, что во всех существенных аспектах на основании соответствующих критериев: – описание обслуживающей организацией ее системы достоверно отражает систему в том виде, в каком она была разработана и применялась в течение указанного периода (или применительно к заключению первого типа, по состоянию на указанную дату); – средства контроля, относящиеся к целям средств контроля, заявленным в описании обслуживающей организацией ее системы, были должным образом организованы в течение указанного периода (или, применительно к заключению первого типа, по состоянию на указанную дату); – средства контроля, если они включены в объем задания, функционировали эффективно настолько, чтобы обеспечить разумную уверенность в том, что цели контроля, заявленные в описании обслуживающей организацией ее системы, достигались в течение всего указанного периода; (2) предоставить заключение по вопросам, указанным в пункте (1), в соответствии с обнаруженными аудитором обслуживающей организации фактами. |

| МСЗОУ 3410 «Задания, обеспечивающие уверенность, в отношении отчетности о выбросах парниковых газов» | Перед практикующим специалистом стоят следующие цели:

(1) в установленном порядке получить или разумную уверенность либо ограниченную уверенность в отношении того, содержит ли отчет о выбросах парниковых газов существенные искажения вследствие недобросовестных действий или ошибок, что позволит практикующему специалисту сформировать вывод, выражающий разумную уверенность или ограниченную уверенность; (2) предоставить заключение или отчет в соответствии с результатами, полученными практикующим специалистом, в которых указано следующее: – в случае задания, обеспечивающего разумную уверенность, — подготовлен ли отчет о выбросах парниковых газов во всех существенных аспектах в соответствии с применимыми критериями; – в случае задания, обеспечивающего ограниченную уверенность, — были ли выявлены практикующим специалистом факты, которые могут служить основанием для того, чтобы он полагал, исходя из выполненных процедур и полученных доказательств, что отчет о выбросах парниковых газов не подготовлен во всех существенных аспектах в соответствии с применимыми критериями; (3) проинформировать надлежащих лиц, если это предусмотрено настоящим стандартом, в соответствии с результатами, полученными практикующим специалистом. |

| МСЗОУ 3420 «Задания, обеспечивающие уверенность, в отношении компиляции проформы финансовой информации, включаемой в проспект ценных бумаг» | Задание, обеспечивающее разумную уверенность, в отношении компиляции проформы финансовой информации включает в себя выполнение процедур, установленных в настоящем стандарте, для того чтобы оценить, являются ли применимые критерии, используемые ответственной стороной при компиляции проформы финансовой информации, разумной основой для представления значительных последствий, непосредственно связанных с событием или операцией, и для того чтобы получить достаточные надлежащие доказательства относительно следующего:

|