Организация и нормативное регулирование аудиторской деятельности

- Нормативное регулирование аудиторской деятельности

- Федеральный закон РФ «Об аудиторской деятельности»

- Органы, регулирующие аудиторскую деятельность. Уполномоченный федеральный орган государственного регулирования аудиторской деятельности

- Совет по аудиторской деятельности при УФО: состав и основные функции

- Саморегулируемая организация аудиторов

- Единая аттестационная комиссия

- Права и обязанности аудируемых лиц

Нормативное регулирование аудиторской деятельности

Аудиторская деятельность в России организуется с учетом опыта, сложившегося в мировой аудиторской практике.

В мировой практике выделяют две основные концепции регулирования аудиторской деятельности. Первая — получила распространение в таких европейских странах, как Австрия, Испания, Франция, ФРГ, где аудиторская деятельность строго регламентируется централизованными государственными органами.

Вторая концепция развита в англоязычных странах (США, Великобритания, Канада), где аудиторская деятельность саморегулируется. Аудит в этих странах ориентирован в основном на потребности акционеров, инвесторов, кредиторов и других хозяйствующих субъектов. Аудиторская деятельность в этих странах регулируется преимущественно профессиональными общественными аудиторскими объединениями.

В России система нормативного регулирования аудиторской деятельности проходит стадию становления. Анализируя нормы Федерального закона № 307-ФЗ, можно сделать вывод о том, что Россия отдала приоритет концепции, основанной на передаче функций по регулированию аудиторской деятельности саморегулирумым организациям аудиторов (далее по тексту СРОА).

К сведению! Оценка сделанного выбора, рядом специалистов не совсем однозначна и подчас противоположна. Это обусловлено как рядом объективных причин, так и тяготением российского права к континентальной системе права, сформировавшимися правовыми традициями, исторически сложившимся характером (ревизионным) финансового контроля, а также выбранными государством подходами к реформированию аудиторской деятельности.

Несмотря на то, что с принятием Федерального закона № 307-ФЗ произошло изменение состава прав и обязанностей органов, регулирующих аудиторскую деятельность, роли и функций государственных и общественных аудиторских организаций, система нормативного регулирования аудиторской деятельности по-прежнему осталась многоуровневой.

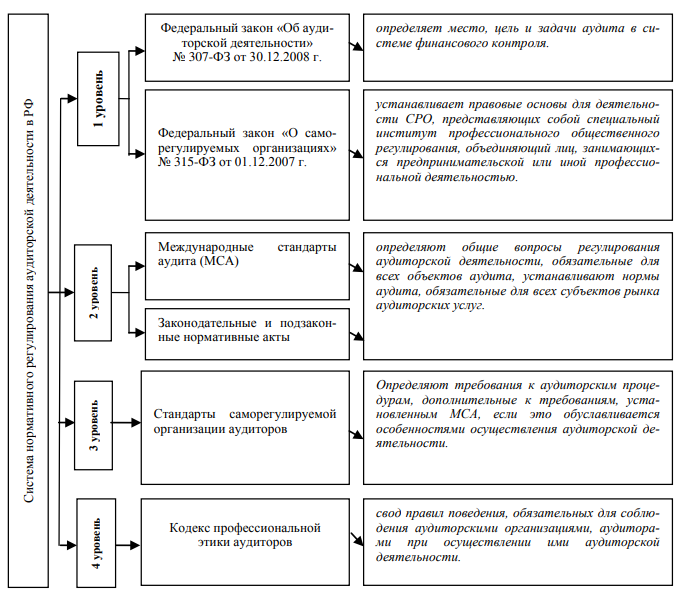

Эта система включает четыре основные уровня (см. ниже рисунок 2.1).

Первый (законодательный) уровень включает:

1. Федеральный закон № 307-ФЗ от 30.12.2008 года «Об аудиторской деятельности», определяет правовые основы регулирования аудиторской деятельности в РФ в частности — роль, цель, задачи и место аудита в системе финансового контроля.

2. Федеральный закон «О саморегулируемых организациях» № 315-ФЗ от 01.12.2007 г.

Устанавливает правовые основы для деятельности СРО, представляющих собой специальный институт профессионального общественного регулирования, объединяющий лиц, занимающихся предпринимательской или иной профессиональной деятельностью. Содержит определение и квалифицирующие признаки СРО, порядок ее создания и деятельности, организацию взаимодействия между СРО и ее членами, а также между СРО и органами государственной власти и местного самоуправления. Предметом саморегулирования является предпринимательская или профессиональная деятельность субъектов, объединенных в СРО.

Рисунок 2.1. Система нормативного регулирования аудиторской деятельности в РФ

СРО создается по отраслевому признаку и относится к некоммерческим организациям. СРО призвана создать отраслевые стандарты деятельности, не только полностью соответствующие законодательным императивам, но и, зачастую, превышающие их. Таким образом, СРО выполняют рыночнорегулятивную функцию, способствуют повышению качества деятельности лиц, являющихся членами таких организаций. Важнейшей функцией саморегулируемой организации является защита интересов предпринимателей в их отношениях с государством. При возникновении любых конфликтов и споров между федеральным (региональным) органом исполнительной власти и участником саморегулируемой организации, противостоять государству от имени данного участника будет СРО, что автоматически переводит весь процесс рассмотрения конфликтной ситуации в качественно иную плоскость. Индивидуальное противостояние предпринимателей государству заменяется коллективным противостоянием. Кроме того, одной из важных функций саморегулируемой организации является функция посредника при разрешении споров между членами данной организации, а также между ними и потребителями их продукции или услуг.

К документам второго уровня относят международные стандарты аудита (МСА) (англ. International Standards on Auditing (ISA)).

МСА — международные профессиональные стандарты для осуществления аудиторской деятельности. Они издаются Международной федерацией бухгалтеров (МФБ) Комитетом по международным стандартам аудита и подтверждения достоверности информации.

Таблица 2.1

| Раздел | Наименование | Группа стандартов |

|---|---|---|

| 0 | Международный стандарт по контролю качества ISQC 1 «Контроль качества работы компаний, оказывающих услуги по аудиту, обзорным проверкам финансовой отчетности, другие услуги по обеспечению уверенности и связанные с ними услуги» | Нет |

| Группа 1 — Международные стандарты аудита (ISA) | ||

| I | Вводные аспекты. Глоссарий. Концептуальные основы МСА | 100–199 |

| II | Общие принципы и обязанности | 200–299 |

| III | Планирование | 300–399 |

| IV | Оценка рисков и противодействие выявленным рискам | 400–499 |

| V | Аудиторские доказательства | 500–599 |

| VI | Использование услуг третьих лиц | 600–699 |

| VII | Аудиторские выводы и подготовка заключения | 700–799 |

| VIII | Специализированные области | 800–899 |

| Группа 2 — (IAPS) | ||

| IX | Положения по международной аудиторской практике (ПМАП), в частности: | 1000–1100 |

| ПМАП «Особенности аудита малых предприятий» | 1005 | |

| Группа 3 — Международные стандарты по обзорным проверкам (ISRE) | ||

| X | Стандарты по обзорным проверкам | 2000–2699 |

| Группа 4 — Международные стандарты по заданиям, обеспечивающим уверенность (прочим заданиям) (ISAE) | ||

| XI | Стандарты по заданиям, обеспечивающим уверенность | 3000–3399 |

| Специальные стандарты | 3400–3699 | |

| Группа 5 — Международные стандарты по сопутствующим услугам (ISRS) | ||

| XII | Стандарты по услугам, сопутствующим аудиту | 4000–4699 |

2. Нормативные акты министерств, федеральных служб и агентств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным видам деятельности, вопросам налогообложения и т. п.

Третий уровень включает в себя стандарты саморегулируемых организаций аудиторов (далее по тексту СРОА). В соответствии с Федеральным законом № 307-ФЗ саморегулируемые организации аудиторов разрабатывают стандарты, обязательные для своих членов, определяющие требования к аудиторским процедурам, дополнительные к тем, что установлены МСА, не противоречащие МСА и не создающие препятствий к осуществлению аудиторской деятельности аудиторскими организациями и индивидуальными аудиторами.

При этом требования СРОА не могут быть ниже требований МСА.

Четвертый уровень нормативного регулирования включает кодекс профессиональной этики аудиторов, являющийся сводом этических норм и правил поведения, обязательных для соблюдения аудиторскими организациями, аудиторами при осуществлении ими аудиторской деятельности. Каждая СРОА принимает одобренный Советом по аудиторской деятельности Кодекс профессиональной этики аудиторов с возможностью включения в него дополнительных требований.

Федеральный закон РФ «Об аудиторской деятельности»

Реформирование нормативного регулирования аудиторской деятельности в России осуществлялось в два этапа:

– первый, ознаменован принятием Федерального закона № 119-ФЗ от 7 августа 2001 г. «Об аудиторской деятельности». Федеральный закон № 119-ФЗ был подготовлен рабочей группой с участием представителей Минфина РФ, профессиональных аудиторских объединений, их региональных структур, работников научных учреждений, вузов и аудиторов-практиков;

– второй, ознаменован принятием новой редакции Федерального закона «Об аудиторской деятельности», подготовленной еще в 2006 году. Прежняя редакция Федерального закона вызывала протест со стороны аудиторского сообщества в связи с тем, что предусматривала нормы, противоречащие действующему гражданскому законодательству, свидетельствующие о наличии попытки разработки собственной модели регулирования аудиторской деятельности, исходя, из «исторических традиций и национального менталитета». Что, по мнению аудиторского сообщества, не позволило бы решить вопрос об оптимальном соотношении государственного регулирования и саморегулирования аудиторской деятельности, так как именно в силу национального менталитета значительная роль государства в регулировании аудиторской деятельности для нашей страны была исторически неизбежна.

К сведению! Концепция регулирования аудиторской деятельности, основанная на англосаксонской модели не так уж и безупречна, вспомним, например, крах американской энергетической компании «Энрон». Ослабление роли государства в контроле над аудиторским сообществом не способно положительно повлиять на ситуацию на рынке аудиторских услуг, так как не позволит эффективно предотвращать факты формирования и выдачи формальных заключений, т. е. бороться с «черным аудитом».

После доработки, растянувшейся практически на два года, закон был рассмотрен государственной думой и принят в рекордно короткие сроки, в период обострения финансового кризиса, который, несомненно, оказал влияние на ускорение процесса его принятия.

В целом, Федеральный Закон № 307-ФЗ является концептуальным документом, определяющим основы регулирования аудиторской деятельности, и содержит:

Рисунок 2.2. Содержание закона «Об аудиторской деятельности»

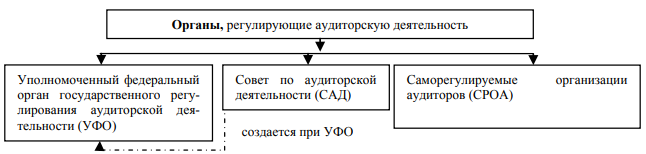

Органы, регулирующие аудиторскую деятельность. Уполномоченный федеральный орган государственного регулирования аудиторской деятельности

Регулирование аудиторской деятельности осуществляет специально созданная система, в которую входят следующие органы:

Рисунок 2.3.Органы регулирования аудиторской деятельности

Функции уполномоченного федерального органа государственного регулирования аудиторской деятельности (далее по тексту УФО) осуществляет Министерство финансов РФ. Положение о федеральном органе утверждается постановлением Правительства Российской Федерации.

Основные функции УФО включают:

- выработка государственной политики в сфере аудиторской деятельности;

- принятие нормативных правовых актов, регулирующих аудиторскую деятельность и (или) предусмотренных настоящим Федеральным законом;

- ведение государственного реестра саморегулируемых организаций аудиторов, а также контрольного экземпляра реестра аудиторов и аудиторских организаций;

- анализ состояния рынка аудиторских услуг в Российской Федерации;

- иные предусмотренные настоящим Федеральным законом функции.

Совет по аудиторской деятельности при УФО: состав и основные функции

Совет по аудиторской деятельности (далее по тексту САД) создается в целях обеспечения общественных интересов.

Состав совета по аудиторской деятельности утверж дается руководителем УФО.

В состав совета по аудиторской деятельности включаются представители:

- 10 представителей пользователей бухгалтерской отчетности — ротации один раз в три года подлежит не менее 25 процентов общего числа;

- 2 представителя УФО;

- по 1 представителю от федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере развития предпринимательской деятельности, от федерального органа исполнительной власти, осуществляющего функции по принятию нормативных правовых актов, контролю и надзору в сфере финансовых рынков, и от Центрального банка Российской Федерации;

- 2 представителя от СРОА (кандидаты выдвигаются совместно всеми СРОА) — ротации один раз в год подлежит 100 процентов состава.

Органы, регулирующие аудиторскую деятельность

Уполномоченный федеральный орган государственного регулирования аудиторской деятельности (УФО)

Совет по аудиторской деятельности (САД)

Саморегулируемые организации аудиторов (СРОА) создается при УФО

Заседания САД созываются председателем, избираемым на первом заседании совета из представителей пользователей бухгалтерской отчетности, по мере необходимости, но не реже одного раза в три месяца.

В состав рабочего органа совета по аудиторской деятельности, создаваемого в целях подготовки решений САД и утверждаемого УФО, включаются:

- руководители постоянно действующих коллегиальных органов управления и другие представители всех СРОА — численность должна составлять не менее 70 процентов общей численности;

- руководитель единой аттестационной комиссии;

- представители УФО;

- представители научной и педагогической общественности.

Состав рабочего органа САД, за исключением, руководителей постоянно действующих коллегиальных органов управления СРОА, представителей УФО, руководителей единой аттестационной комиссии подлежит ротации один раз в три года не менее чем на 30 процентов.

Положение о САД и его рабочем органе утверждается УФО.

Основные функции САД:

- Рассмотрение вопросов государственной политики в сфере аудиторской деятельности.

- Рассмотрение проектов ФСАД и иных нормативных актов, регулирующих аудиторскую деятельность, а также рекомендация их к утверждению УФО.

- Одобрение порядка разработки проектов ФСАД и кодекса профессиональной этики аудиторов.

- Оценка деятельности СРОА в части осуществления внешнего контроля качества работы аудиторских организаций, аудиторов.

- Рассмотрение обращений и ходатайств СРОА и внесение соответствующих рекомендаций на рассмотрение УФО.

- Вносит на рассмотрение уполномоченного федерального органа предложения о порядке осуществления уполномоченным федеральным органом по контролю и надзору внешнего контроля качества работы аудиторских организаций;

- Осуществляет иные функции, необходимые для поддержания высокого профессионального уровня аудиторской деятельности в общественных интересах.

Саморегулируемая организация аудиторов

Саморегулируемая организация аудиторов (СРОА):

Рисунок 2.4. Определение СРОА

Основные функции СРОА:

- Функции, предусмотренные Федеральным законом «О саморегулируемых организациях»;

- Участвует в установленном порядке в создании, включая финансирование, и деятельности единой аттестационной комиссии, предусмотренной настоящим Федеральным законом;

- Сообщает в уполномоченный федеральный орган об изменениях в сведениях о СРОА для внесения в государственный реестр СРОА;

- Сообщает в уполномоченный федеральный орган о дополнениях к требованиям, установленным федеральными стандартами аудиторской деятельности, требованиях, предусмотренных СРОА в своих стандартах аудиторской деятельности, а также о дополнительных требованиях, включенных в принятые ею правила независимости аудиторов и аудиторских организаций, и дополнительных нормах профессиональной этики, включенных в принятый ею кодекс профессиональной этики аудиторов, в порядке, сроки и по форме, которые определяются уполномоченным федеральным органом;

- Представляет в уполномоченный федеральный орган отчет об исполнении СРОА, ее членом или членами требований законодательства Российской Федерации и иных нормативных правовых актов, регулирующих аудиторскую деятельность, в порядке, сроки и по форме, которые определяются уполномоченным федеральным органом;

- Подтверждает соблюдение аудиторами, являющимися членами этой СРОА, требования об обучении по программам повышения квалификации;

- Не позднее 10 рабочих дней со дня, следующего за днем получения письменного запроса, представляет в уполномоченный федеральный орган, уполномоченный федеральный орган по контролю и надзору и совет по аудиторской деятельности по их запросам копии решений органов управления и специализированных органов СРОА;

- Оказывает содействие представителям совета по аудиторской деятельности в ознакомлении с деятельностью СРОА.

- Участвует в разработке проектов федеральных стандартов аудиторской деятельности.

- Разрабатывает и утверждает стандарты аудиторской деятельности СРОА, принимает кодекс профессиональной этики аудиторов.

- Участвует в разработке проектов стандартов в области бухгалтерского учета и бухгалтерской отчетности.

Основные права СРОА:

- Права, предусмотренные Федеральным законом «О саморегулируемых организациях».

- Устанавливать в отношении своих членов дополнительные к требованиям, предусмотренным Федеральным законом от 30.12.2008 г. № 307-ФЗ, меры дисциплинарного воздействия за нарушение требований указанного выше закона, стандартов аудиторской деятельности, правил независимости, кодекса профессиональной этики.

- Организовывать профессиональное обучение лиц, желающих заниматься аудиторской деятельностью.

Основные обязанности СРОА:

- Обязанности, предусмотренные Федеральным законом «О саморегулируемых организациях».

- Участие в создании, включая финансирование, и деятельности единой аттестационной комиссии.

- Информирование УФО об изменения данных о СРОА, вносимых в реестр саморегулируемых организаций аудиторов.

- Представление в УФО отчета в порядке, сроки и по форме, определяемой УФО.

- Подтверждение прохождения своими членами-аудиторами обучения по программам повышения квалификации.

Саморегулируемая организация аудиторов не может являться членом другой саморегулируемой организации аудиторов.

Независимые члены постоянно действующего коллегиального органа управления саморегулируемой организации должны составлять не менее одной пятой числа членов этого органа.

В настоящее время в реестре Министерства финансов РФ содержится информация о двух СРОА.

Таблица

| Показатель | Количество членов на 01.01.18 г. | Увеличение количества членов за счет | Уменьшение количества членов за счет | Количество членов на 31.12.18 г. | ||

|---|---|---|---|---|---|---|

| Прием новых | Переход из других СРОА | Прекращения членства | Переход в другие СРОА | |||

| Аудиторские организации — всего: в т. ч. |

4 223 | 137 | 16 | 227 | 16 | 4 133 |

| РСА [1] | 2 044 | 64 | 10 | 94 | 6 | 2 018 |

| ААС [2] | 2 179 | 73 | 6 | 133 | 10 | 2 115 |

| Аудиторы — всего: в т. ч. |

19 592 | 320 | 42 | 378 | 42 | 19 534 |

| РСА | 10 274 | 274 | 27 | 141 | 15 | 10 419 |

| ААС | 9 318 | 46 | 15 | 237 | 27 | 9 115 |

[1] Саморегулируемая организация аудиторов «Российский Союз аудиторов» (Ассоциация).

[2] Саморегулируемая организация аудиторов Ассоциация «Содружество».

Единая аттестационная комиссия

Единая аттестационная комиссия некоммерческая организация, которая:

- Создается совместно всеми СРОА в порядке, установленном Министерством финансов РФ;

- Осуществляет деятельность на основе независимости, открытости, самофинансирования;

- Устанавливает размер и порядок взимания платы за проведение квалификационного экзамена

Для проведения квалификационного экзамена единая аттестационная комиссия:

а) обеспечивает подготовку вопросов, предлагаемых лицам, желающим сдать квалификационный экзамен (далее — претенденты), на квалификационном экзамене и устанавливает перечень таких вопросов;

б) осуществляет регистрацию претендентов;

в) обеспечивает оборудованные помещения для проведения квалификационного экзамена, а также необходимые технические средства проведения квалификационного экзамена;

г) осуществляет допуск претендентов на квалификационный экзамен;

д) контролирует соблюдения порядка проведения квалификационного экзамена;

е) определяет результаты квалификационного экзамена;

ж) обеспечивает сохранность информации, документов и материалов, связанных с проведением и сдачей квалификационного экзамена.

Права и обязанности аудируемых лиц

Права и обязанности аудируемого лица определены ст. 14 Федерального закона № 307-ФЗ.

К числу прав относят следующие:

- требовать и получать от аудиторской организации, индивидуального аудитора обоснования замечаний и выводов аудиторской организации, индивидуального аудитора, а также информацию о членстве аудиторской организации, индивидуального аудитора в СРОА;

- получать от аудиторской организации аудиторское заключение в срок, установленный договором;

- осуществлять иные права, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству РФ.

Аудируемое лицо, а также лицо, заключившее договор оказания аудиторских услуг, обязаны:

- содействовать аудиторской организации, индивидуальному аудитору в своевременном и полном проведении аудита, создавать для этого соответствующие условия, предоставлять необходимую информацию и документацию, давать по их устному или письменному запросу аудитора (аудиторской организации) исчерпывающие разъяснения и подтверждения в устной и письменной форме, а также запрашивать необходимые для проведения аудита сведения у третьих лиц;

- не предпринимать каких бы то ни было действий в целях ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки, а также сокрытия (ограничения доступа) запрашиваемой информации и документации. Наличие в них информации и сведений, содержащих коммерческую тайну, не может являться основанием для отказа в их предоставлении;

- своевременно оплачивать услуги аудиторских организаций, индивидуальных аудиторов в соответствии с договором оказания аудиторских услуг, в том числе в случаях, когда выводы аудиторского заключения не согласуются с позицией работников аудируемой организации, а также в случае неполного выполнения аудиторами работы по не зависящим от них причинам;

- исполнять иные обязанности, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству РФ.