Контроль качества аудита

Инструменты контроля качества аудита

Федеральным законом «Об аудиторской деятельности» предусмотрены три уровня контроля качества аудита, два из которых внешние, а третий — внутренний.

Внешние проверки контроля качества аудита могут выполняться:

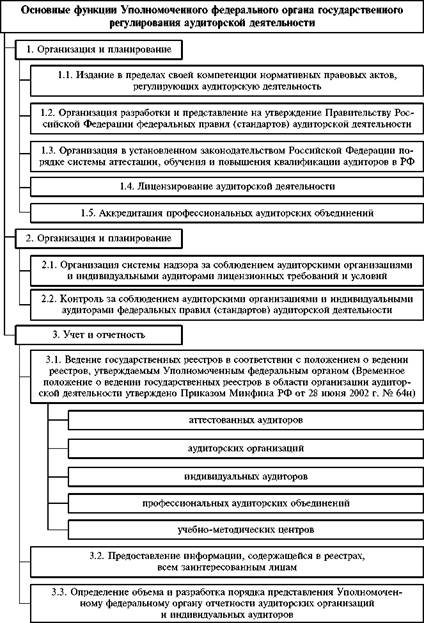

- Уполномоченным федеральным органом по государственному регулированию аудиторской деятельности. Основные функции, в том числе контрольные, Уполномоченного федерального органа государственного регулирования аудиторской деятельности представлены на рис. 7.1;

- аккредитованными профессиональными аудиторскими объединениями, если право проведения таких проверок делегировано им Уполномоченным федеральным органом по регулированию аудиторской деятельности. Права аккредитованных профессиональных аудиторских объединений, в том числе по осуществлению контроля, представлены на рис. 7.2.

Однако аккредитованные профессиональные аудиторские объединения могут проводить проверки только в отношении членов своих объединений.

Система проверки качества работы индивидуальных аудиторов и аудиторских организаций внешними проверяющими устанавливается Уполномоченным федеральным органом.

В настоящее время свои права по контролю качества Уполномоченный орган по регулированию аудиторской деятельности Минфина РФ передал профессиональным аудиторским объединениям. Концепция проведения внешнего контроля качества изложена в документе «Временные методические рекомендации и программа проведения аккредитованными при Минфине России профессиональными аудиторскими объединениями проверок качества аудиторских услуг» (одобрены Советом по аудиторской деятельности при Минфине России, протокол № 36 от 26 мая 2005 г.).

Рис. 7.1. Функции Уполномоченного федерального органа государственного регулирования аудиторской деятельности (УФОГРАД)

Права аккредитованных профессиональных аудиторских объединений

| 1. Общие | 1.1. Обращаться в Совет по аудиторской деятельности с предложениями по регулированию аудиторской деятельности | |

| 1.2. Содействовать развитию профессии аудитора и повышению эффективности аудиторской деятельности в Российской Федерации | ||

| 1.3. Защищать профессиональные интересы аудиторов в органах государственной власти и субъектов Российской Федерации, судах и правоохранительных органах | ||

| 2. По представлению своих интересов | 2.1. Участвовать через своих представителей в работе Совета по аудиторской деятельности при Минфине РФ | |

| 2.2. Представлять интересы аудиторов в международных профессиональных организациях аудиторов | ||

| 3. При проведении аттестации | 3.1. Участвовать в аттестации на право осуществления аудиторской деятельности, проводимой Уполномоченным федеральным органом | |

| 3.2. Разрабатывать учебные программы и планы в соответствии с квалификационными требованиями Уполномоченного федерального органа | ||

| 3.3. Осуществлять профессиональную подготовку аудиторов | ||

| 3.4. Ходатайствовать перед Уполномоченным федеральным органом о выдаче претецдентам квалификационных аттестатов аудитора | ||

| 3.5. Ходатайствовать перед Уполномоченным федеральным органом о приостановлении действия и аннулировании квалификационного аттестата аудитора в отношении своих членов | ||

| 4. При лицензировании | 4.1. Ходатайствовать перед уполномоченным федеральным органом о выдаче лицензии в отношении своих членов | |

| 4.2. Ходатайствовать перед Уполномоченным федеральным органом о приостановлении действия и аннулировании лицензии в отношении своих членов | ||

| 5. При осуществлении контроля |

5.1. Самостоятельно проводить проверки качества работы аудиторских организаций или индивидуальных аудиторов, являющихся их членами |

|

| 5.2. По поручению Уполномоченного федерального органа проводить проверки качества работы аудиторских организаций или индивидуальных аудиторов, ____ являющихся их членами__________________________ | ||

| 5.3. По итогам проведенных проверок применять меры воздействия к виновным лицам | ||

| 5.4. Обращаться в Уполномоченный федеральный орган с мотивированным ходатайством о наложении взыскания на виновных лиц | ||

| 6. По предоставлению информации | 6.1. Разрабатывать и издавать литературу и периодические издания по аудиту и сопутствующим ему услугам | |

Рис. 7.2. Права аккредитованных профессиональных объединений аудиторов

Отметим, что профессиональные аудиторские объединения разработали для своих членов соответствующие методические материалы по контролю качества аудиторской деятельности. Наиболее продвинутыми в этом отношении являются такие объединения, как Институт профессиональных бухгалтеров и аудиторов России (ИПБиА) и Аудиторская палата России (АПР).

Система контроля качества аудиторских услуг, применяемая в ИПБиА России, базируется на положениях Временных методических рекомендаций, федерального правила (стандарта) № 7 «Внутренний контроль качества аудита», а также опыте международных организаций, представленных в России программой Европейского Союза ТАСИС (TACIS) «Осуществление реформы аудита в Российской Федерации».

Согласно ст. 14 Федерального закона «Об аудиторской деятельности» «Контроль качества работы аудиторских организаций и индивидуальных аудиторов» аудиторские организации и индивидуальные аудиторы обязаны установить и соблюдать правила внутреннего контроля качества проводимых ими аудиторских проверок.

Требования, предъявляемые к указанным правилам, регламентируются федеральными правилами (стандартами) аудиторской деятельности.

Уклонение от проведения внешней проверки качества работы или непредставление проверяющим всей необходимой для проверки документации или иной требуемой информации может служить основанием для аннулирования лицензии на осуществление аудиторской деятельности аудиторской организацией или индивидуальным аудитором.

В случае выявления в ходе внешней проверки качества работы аудиторских организаций или индивидуальных аудиторов фактов систематического нарушения аудиторскими организациями или индивидуальными аудиторами требований нормативных правовых актов или федеральных правил (стандартов) аудиторской деятельности проверяющие обязаны сообщить о таких фактах в Уполномоченный федеральный орган.

Виновные в таких нарушениях лица могут быть привлечены к ответственности, установленной законом, вплоть до аннулирования у них квалификационного аттестата аудитора, а также аннулирования лицензии на осуществление аудиторской деятельности.

Внешний и внутренний уровни контроля качества аудита обеспечиваются контролем за уровнем профессионализма аудиторов.

Предварительный внешний контроль качества аудита осуществляется путем сдачи претендентами квалификационных экзаменов на право заниматься аудиторской деятельностью.

Текущий и последующий внешний контроль качества аудита осуществляются путем организации постоянного надзора за деятельностью аудиторов и аудиторских организаций.

Предусмотрены 2 формы готовых отчетов аудиторских организаций и индивидуальных аудиторов, которые представляются в Минфине РФ (см. подробнее 2.3).

Требования к организации и функционированию внутренней системы контроля качества аудита, которая должна существовать в аудиторских организациях и у аудиторов-предпринимателей, должны соответствовать стандартам аудиторской деятельности.

Внутрифирменный контроль качества обеспечивается:

- порядком распределения обязанностей сотрудников аудиторской организации в ходе осуществления аудита;

- установлением требований, предъявляемых к внутрифирменной системе контроля качества аудита;

- установлением порядка контроля качества работы в ходе проведения аудита.

Структура управления аудиторской организации. Руководителем аудиторской организации является сотрудник, входящий в состав администрации и (или) собственников аудиторской организации, имеющий право подписи аудиторских заключений от имени этой организации. Руководитель аудиторской организации выполняет следующие обязанности:

- ведет переговоры с руководством экономического субъекта;

- назначает руководителя аудиторской проверки и комплектует бригаду специалистов, направляемую на аудит экономического субъекта;

- выражает мнение аудиторской организации о достоверности бухгалтерской отчетности проверенного экономического субъекта, отраженное в аудиторском заключении.

Руководитель аудиторской организации должен быть осведомлен о всех существенных причинах, определивших содержание выданного этой организацией аудиторского заключения. Руководителем аудиторской организации может быть лицо, аттестованное на право осуществления аудиторской деятельности по одной из аудиторских специализаций.

На руководителя аудиторской проверки возложена обязанность руководить персоналом, занятым в аудиторской проверке конкретного экономического субъекта. Руководитель проверки назначается руководителем аудиторской организации и подотчетен ему.

Руководитель проверки несет ответственность:

- за организацию и текущий контроль работы с конкретным экономическим субъектом;

- за процедуру планирования работы (утверждает общий план и программу аудита);

- за соответствие проводимого аудита и подготовленной по его результатам рабочей документации правилам (стандартам) аудиторской деятельности и внутрифирменным требованиям;

- за доведение до сведения руководителя аудиторской организации основных результатов аудита, которые могут повлиять на содержание и выводы аудиторского заключения.

Руководителем аудиторской проверки может быть только лицо, аттестованное на право осуществления аудиторской деятельности по аудиторской специализации, соответствующей требованиям данного аудиторского задания. Старший аудитор является сотрудником аудиторской организации, которому поручено или может быть поручено в ходе данной аудиторской проверки руководить рядовыми участниками этой проверки. Старший аудитор подотчетен руководителю аудиторской проверки и по отношению к нему является исполнителем. Старший аудитор несет ответственность:

- за подготовку, непосредственное осуществление и документальное оформление результатов аудиторских процедур;

- за организацию и контроль работы подотчетных ему рядовых участников проверки.

Старшим аудитором назначается, как правило, лицо, аттестованное на право осуществления аудиторской деятельности по одной из аудиторских специализаций.

Рядовой участник проверки — это сотрудник, подотчетный старшему аудитору или непосредственно руководителю проверки и по отношению к данным лицам являющийся исполнителем. К рядовым сотрудникам могут быть отнесены аудиторы, младшие аудиторы, ассистенты, стажеры и прочие специалисты, не относящиеся к техническому персоналу, но те, кому не может быть доверена самостоятельная работа без руководства старшего аудитора.

Рядовые сотрудники аудита несут ответственность за выполнение обязанностей, порученных им в ходе осуществления аудита.

Аудиторские организации вправе установить иную структуру управления при условии, что она будет обеспечивать надлежащее распределение ответственности сотрудников за качество аудита и обеспечивать достоверность его результатов.

Аудиторские организации, относящиеся к субъектам малого предпринимательства, могут иметь упрощенную двухуровневую систему управления: руководитель аудиторской организации, как правило, являющийся и руководителем проверки, и подчиненные ему рядовые участники проверки.

Внутренняя система контроля качества работы. В каждой аудиторской организации должна быть создана и поддерживаться внутренняя система контроля качества работы, для того чтобы проводимые этой организацией аудиторские проверки полностью соответствовали нормативным документам, регулирующим аудиторскую деятельность.

Особенности системы контроля качества работы аудиторской организации, ее внутреннее содержание и затраты времени и ресурсов на ее функционирование могут зависеть:

- от размера аудиторской организации;

- ее специализации;

- ее организационной структуры;

- наличия филиалов и подразделений аудиторской организации и их пространственной удаленности;

- экономической эффективности применяемой системы контроля качества (получение осязаемых преимуществ при разумных затратах).

Система контроля качества работы аудиторской организации должна включать:

- соблюдение профессиональными сотрудниками аудиторской организации требований независимости, честности, объективности, конфиденциальности и профессиональной этики;

- укомплектование аудиторской организации профессиональными сотрудниками, обладающими знаниями, умениям и навыками, необходимыми для надлежащего выполнения ими своих обязанностей;

- поручение аудиторских заданий профессиональным сотрудникам, квалификация которых соответствует особенностям этих заданий;

- выполнение всех видов работ в ходе аудита на основе направляющих указаний, текущего контроля и проверки выполненной работы таким образом, чтобы это отвечало необходимым требованиям качества;

- получение сотрудниками при недостатке опыта или знаний в конкретных обстоятельствах необходимых консультаций как внутри аудиторской организации, так и вне ее;

- разработку и применение в аудиторских организациях на постоянной основе процедуры подбора и отклонения клиентов; при этом должны приниматься во внимание как независимость аудиторской организации и ее возможность проводить аудит на высоком качественном уровне, так и репутация руководителей проверяемого или предполагаемого для будущей проверки экономического субъекта;

- осуществление мероприятий по регулярным проверкам надежности и эффективности функционирования внутрифирменной системы контроля качества работы как таковой;

- принятие необходимых мер в отношении сотрудников аудиторской организации в случаях невыполнения или ненадлежащего выполнения ими возложенных на них обязанностей.

Основные принципы и процедуры системы контроля качества работы аудиторской организации должны быть доведены до сведения каждого профессионального сотрудника такой организации.

Надлежащее качество работы в ходе конкретной аудиторской проверки обеспечивается следующими организационными мерами:

- до начала аудита руководитель аудиторской организации утверждает руководителя и старших аудиторов конкретной проверки, что должно быть отражено в общем плане аудита;

- руководитель проверки и старшие аудиторы анализируют профессиональные способности рядовых участников проверки, чтобы спланировать работу, которая может быть им поручена, и определить специфику и объем направляющих указаний, текущего контроля и проверок выполненных работ;

- руководитель проверки применяет в ходе аудита средства контроля качества работы, установленные аудиторской организацией с учетом условий конкретной аудиторской проверки.

Любое поручение работы старшим аудиторам и рядовым участникам проверки должно осуществляться таким образом, чтобы тот, кто поручает работу, имел разумную степень уверенности в том, что исполнитель имеет знания, умения и навыки, необходимые для надлежащего выполнения этой работы.

Направляющие указания в отношении старших аудиторов и рядовых участников проверки включают информацию об их обязанностях и целях процедур, которые им надлежит выполнять. Эти указания также должны содержать сведения об особенностях деятельности проверяемого экономического субъекта и о возможных проблемах бухгалтерского учета и аудита, которые могут оказать влияние на специфику, объем и затраты времени применяемых аудиторских процедур.

Внутренний контроль качества аудита, так же как и внешний, включает три вида контроля: предварительный, текущий и последующий.

Предварительный внутренний контроль осуществляется при подготовке общего плана, расчете затрат времени на проведение аудита. Основным средством передачи исполнителям направляющих указаний служит программа аудита.

Текущий внутренний контроль работы исполнителей включает элементы руководящих указаний и проверки выполненной работы.

Профессиональные сотрудники, осуществляющие текущий контроль, в ходе аудита выполняют следующие функции:

- проверяют, обладают ли исполнители необходимыми знаниями, умениями и навыками для выполнения порученной им работы;

- проверяют, понимают ли исполнители соответствующие направляющие указания;

- выясняют, соответствует ли выполняемая работа общему плану аудита и программе аудита;

- выявляют существенные проблемы, связанные с бухгалтерским учетом и аудитом, встречающиеся в ходе аудита, дают оценку таких проблем и принимают в связи с этим в пределах своих полномочий решения о корректировке общего плана аудита и программы аудита;

- в пределах своих полномочий принимают решения, основанные на профессиональном суждении аудитора, в случаях, когда однозначно и жестко определить порядок действий аудитора не представляется возможным, либо принимают решения о необходимости прибегнуть к консультациям.

В ходе аудита сотрудники, отвечающие за проверку результатов работы, обязаны регулярно выполнять следующие действия:

- следить за ходом выполнения общего плана аудита и программы аудита;

- проводить оценки внутрихозяйственного риска, риска средств контроля, в том числе по итогам тестирования средств контроля, риска необнаружения и при необходимости вносить в пределах своей компетенции корректировки в общий план аудита и программу аудита;

- следить за надлежащим документированием аудиторских доказательств, полученных в результате аудиторских процедур по существу, и проверять правильность выводов, сделанных по ходу работы, в том числе по итогам проведенных консультаций;

- выяснять и оценивать степень влияния отмечаемых в ходе аудита ошибок и искажений и рекомендуемых в связи с этим исправлений на достоверность бухгалтерской отчетности проверяемого экономического субъекта.

Последующий внутренний контроль состоит в проверке результатов работы, выполненной каждым исполнителем.

При этом основное внимание следует уделять таким вопросам:

- выполнялась ли работа в соответствии с программой аудита;

- документировались ли надлежащим образом проделанная работа и ее результаты;

- все ли существенные замечания, возникшие по ходу проверки, были прояснены и отражены в выводах аудитора;

- достигнуты ли цели соответствующих аудиторских процедур;

- вытекают ли сделанные аудитором выводы из полученных им результатов и служат ли результаты работы основой для мнения аудитора.

Сотрудники, осуществляющие проверку результатов работ, обязаны поставить на проверяемых рабочих документах свою подпись либо свое легко идентифицируемое условное обозначение. В случае необходимости проверяющие могут дать в рабочих документах оценку действиям проверяемого, изложить замечания, комментарии или рекомендации.

Другой метод последующего внутреннего контроля — проведение повторной, бесплатной для проверяемого экономического субъекта аудиторской проверки.

Руководители аудиторской организации могут поручать проверку результатов проделанной работы не только членам той группы сотрудников, которые проводили аудит у данного экономического субъекта, но и другим специалистам, обладающим необходимой квалификацией. Такая независимая параллельная проверка в рамках аудиторской организации рекомендуется в случае аудита крупных и сложных экономических субъектов.

Права и обязанности аудиторов и аудиторских организаций

Права и обязанности аудиторских организаций и индивидуальных аудиторов в основном определены ст. 5 «Права и обязанности аудиторских организаций и индивидуальных аудиторов» Федерального закона «Об аудиторской деятельности».

Следует отметить, что положения этой статьи распространяются только на осуществление деятельности, связанной с аудиторскими проверками, но не на сопутствующие аудиту услуги. Согласно ст. 5 этого закона при проведении аудиторской проверки аудиторские организации и индивидуальные аудиторы имеют ряд прав:

1) самостоятельно определять формы и методы проведения аудита. В соответствии с положениями ст. 9 «Правила (стандарты) аудиторской деятельности» этого закона (п. 7) они вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности;

2) проверять в полном объеме документацию, связанную с финансово-хозяйственной деятельностью аудируемого лица, а также фактическое наличие любого имущества, учтенного в этой документации;

3) получать у должностных лиц аудируемого лица разъяснения в устной и письменной формах по возникшим в ходе аудиторской проверки вопросам. Вопросы, связанные получением таких разъяснений, раскрыты в федеральном правиле (стандарте) аудита № 23 «Заявления и разъяснения руководства аудируемого лица»;

4) отказаться от проведения аудиторской проверки или от выражения своего мнения о достоверности финансовой (бухгалтерской) отчетности в аудиторском заключении в случаях:

- непредставления аудируемым лицом всей необходимой документации;

- выявления в ходе аудиторской проверки обстоятельств, оказывающих либо могущих оказать существенное влияние на мнение аудиторской организации или индивидуального аудитора о степени достоверности финансовой (бухгалтерской) отчетности аудируемого лица;

5) осуществлять иные права, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству Российской Федерации и Федеральному закону «Об аудиторской деятельности».

В договорах оказания аудиторских услуг могут быть оговорены в том числе следующие права аудиторских организаций и индивидуальных аудиторов:

- привлечения к работе по каким-либо вопросам аудита других аудиторов и экспертов;

- привлечения к совместной работе внутренних аудиторов, а также других сотрудников аудируемого лица;

- взаимодействия с предшествующими аудиторами аудируемого лица (при их наличии) и т.д.

Кроме того, из положений ст. 6 «Права и обязанности аудируемых лиц и (или) лиц, заключивших договор оказания аудиторских услуг» Федерального закона «Об аудиторской деятельности» (подп. 4 и 5 п. 2) также вытекает ряд прав аудиторских организаций и индивидуальных аудиторов, в том числе:

- требовать оперативно устранять выявленные аудиторами в ходе аудиторской проверки нарушения правил ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

- своевременно получать плату за оказанные услуги, в том числе в случаях, когда выводы аудиторского заключения не согласуются с позицией работников аудируемой организации, а также в случае неполного выполнения аудиторами работы по не зависящим от них причинам.

В соответствии с положениями п. 14 ФПСАД № 2 «Документирование аудита», аудиторские организации и индивидуальные аудиторы имеют право собственности на рабочие документы (документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором в связи с проведением аудита).

В соответствии с положениями п. 19 ФПСАД № 13 «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита» до получения доказательств обратного аудитор имеет право воспринимать записи и документы аудируемого лица как подлинные. Аудит, проведенный в соответствии с ФПСАД, как правило, не включает проверки подлинности документации и не требует от аудитора как лица, не имеющего специальной подготовки, быть специалистом по такой проверке.

Согласно требованиям ст. 5 Федерального закона «Об аудиторской деятельности» при проведении аудиторской проверки аудиторские организации и индивидуальные аудиторы обязаны:

1) осуществлять аудиторскую проверку в соответствии с законодательством Российской Федерации и Федеральным законом «Об аудиторской деятельности»;

2) предоставлять по требованию аудируемого лица необходимую информацию о требованиях законодательства Российской Федерации, касающихся проведения аудиторской проверки, а также о нормативных актах Российской Федерации, на которых основываются замечания и выводы аудиторской организации или индивидуального аудитора;

3) в срок, установленный договором оказания аудиторских услуг, передать аудиторское заключение аудируемому лицу и (или) лицу, заключившему договор оказания аудиторских услуг;

4) обеспечивать сохранность документов, получаемых и составляемых в ходе аудиторской проверки, не разглашать их содержание без согласия аудируемого лица и (или) лица, заключившего договор оказания аудиторских услуг, за исключением случаев, предусмотренных законодательством Российской Федерации.

Эту обязанность следует соблюдать в совокупности с положениями ст. 8 «Аудиторская тайна» Федерального закона «Об аудиторской деятельности» (п. 1, 2), действие которой распространяется также и на оказание сопутствующих аудиту услуг. В соответствии с положениями этой статьи аудиторские организации и индивидуальные аудиторы обязаны:

- хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиту услуги;

- обеспечивать сохранность сведений и документов, получаемых и (или) составляемых ими при осуществлении аудиторской деятельности, и не вправе передавать указанные сведения и документы или их копии третьим лицам либо разглашать их без письменного согласия организаций и (или) индивидуальных предпринимателей, в отношении которых осуществлялся аудит и оказывались сопутствующие аудиту услуги, за исключением случаев, предусмотренных Федеральным законом «Об аудиторской деятельности» и другими федеральными законами.

Российское федеральное законодательство предусматривает следующие случаи, в которых у аудиторских организаций и индивидуальных аудиторов возникает обязанность по передаче (раскрытию) сведений, составляющих аудиторскую тайну, без согласия на то клиента:

- при наличии решения суда указанные сведения должны быть переданы уполномоченным данным решением лицам или органам государственной власти Российской Федерации в случаях, предусмотренных законодательными актами Российской Федерации об их деятельности. Эта обязанность установлена ст. 8 ФЗ «Об аудиторской деятельности» и действует в отношении как аудита, так и сопутствующих аудиту услуг;

- при проведении в отношении аудиторской организации (индивидуального аудитора) внешней проверки качества работы проверяющим должна быть представлена вся необходимая для проверки документации или иная требуемая информация. Эта обязанность установлена ст. 14 ФЗ «Об аудиторской деятельности» и действует в отношении как аудита, так и сопутствующих аудиту услуг;

- если аудиторская организация (индивидуальный аудитор) готовит или осуществляют от имени или по поручению своего клиента следующие операции с денежными средствами или иным имуществом: сделки с недвижимым имуществом; управление денежными средствами, ценными бумагами или иным имуществом клиента; управление банковскими счетами или счетами ценных бумаг; привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими; создание организаций, обеспечение их деятельности или управления ими, а также куплю-продажу организаций. Информация о таких сделках и финансовых операциях должна передаваться в органы Федеральной службы по финансовому мониторингу в порядке, установленном Правительством РФ. Эта обязанность установлена ст. 7.1 ФЗ № 115-ФЗ от 7 августа 2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и действует исключительно в отношении сопутствующих аудиту услуг;

5) исполнять иные обязанности, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству Российской Федерации.

В договорах оказания аудиторских услуг могут быть оговорены в том числе следующие обязанности аудиторских организаций и индивидуальных аудиторов:

- предоставить аудируемому лицу письменную информацию (отчет) по результатам аудита;

- оказать аудируемому лицу помимо аудита ряд сопутствующих услуг, например консультационных и т.д.

Кроме того, обязанности аудиторских организаций и индивидуальных аудиторов установлены и другими статьями Федерального закона «Об аудиторской деятельности».

Так, из положений ст. 13 «Страхование при проведении обязательного аудита» вытекает обязанность аудиторских организаций страховать риск ответственности за нарушение договора при проведении обязательного аудита. К оказанию сопутствующих аудиту услуг эта обязанность не относится.

Согласно требованиям п. 1 ст. 14. «Контроль качества работы аудиторских организаций и индивидуальных аудиторов» аудиторские организации и индивидуальные аудиторы обязаны установить и соблюдать правила внутреннего контроля качества проводимых ими аудиторских проверок. Требования, предъявляемые к указанным правилам, регламентируются федеральными правилами (стандартами) аудиторской деятельности, в частности ФПСАД № 7 «Внутренний контроль качества аудита». Кроме того, ФПСАД № 7 распространяет данную обязанность на сферу оказания сопутствующих аудиту услуг.

Положения п. 7 ст. 1 «Понятие аудиторской деятельности» обязуют аудиторские организации и индивидуальных аудиторов заниматься предпринимательской деятельностью только в виде проведения аудита и оказания сопутствующих ему услуг (на аудиторов — физических лиц это требование не распространяется).

В соответствии с положениями ст. 4 «Аудиторская организация» аудиторские организации обязаны соблюдать ряд требований к своему кадровому составу, в том числе наличие в штате не менее 5 аттестованных аудиторов.

Кроме того, в соответствии с положениями п. 3 ст. 7 «Обязательный аудит» в случаях, если планируется проведение аудиторской проверки в отношении аудируемых лиц, в финансовой (бухгалтерской) документации которых содержатся сведения, составляющие государственную тайну, аудиторские организации и индивидуальные аудиторы обязаны предъявить клиенту документы, удостоверяющие их допуск к работе со сведениями, составляющими государственную тайну, полученные в соответствии с законодательством РФ.

Ответственность аудиторов и аудиторских организаций

Согласно ст. 21 Федерального закона «Об аудиторской деятельности» «Ответственность за нарушение законодательства Российской Федерации об аудите» аудиторские организации и их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие обязательному аудиту, несут уголовную, административную и гражданско-правовую ответственность.

Ответственность может наступать в форме аннулирования лицензии, квалификационного аттестата и других.

Основания и порядок аннулирования квалификационного аттестата аудитора определены ст. 16 Федерального закона «Об аудиторской деятельности».

Квалификационный аттестат аудитора аннулируется, если:

- установлен факт получения квалификационного аттестата аудитора с использованием подложных документов. Лицо, квалификационный аттестат которого аннулирован по данному основанию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора;

- вступил в законную силу приговор суда, предусматривающий наказание в виде лишения права заниматься аудиторской деятельностью в течение определенного срока. Лицо, квалификационный аттестат которого аннулирован по данному основанию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение срока, предусмотренного вступившим в законную силу приговором суда;

- установлен факт несоблюдения требований по сохранению аудиторской тайны. Лицо, квалификационный аттестат которого аннулирован по данному основанию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора;

- установлен факт несоблюдения требований независимости аудиторов и аудиторских организаций. Лицо, квалификационный аттестат которого аннулирован по данному основанию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора;

- установлен факт систематического нарушения аудитором при проведении аудита требований, установленных законодательством Российской Федерации или федеральными правилами (стандартами) аудиторской деятельности. Лицо, квалификационный аттестат которого аннулирован по данному основанию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора;

- установлен факт подписания аудитором аудиторского заключения без проведения аудиторской проверки. Лицо, квалификационный аттестат которого аннулирован по данному основанию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора;

- установлен факт, что в течение двух календарных лет подряд аудитор не осуществляет аудиторскую деятельность;

- аудитор нарушает требование о прохождении обучения по программам повышения квалификации.

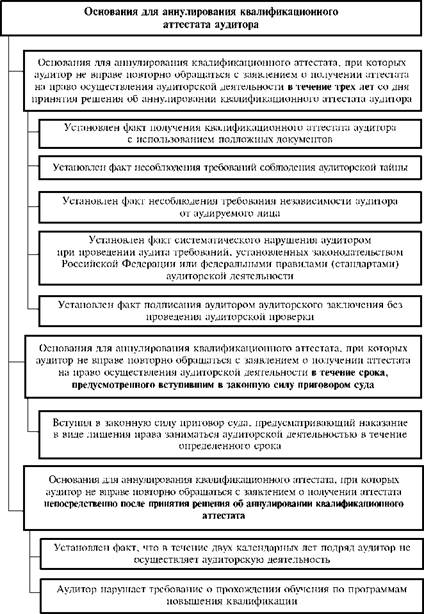

Классификация оснований для аннулирования квалификационного аттестата аудитора по периодам между датой его аннулирования и возможностью подачи заявления на сдачу квалификационного экзамена представлена на рис. 7.3.

Мотивированное решение об аннулировании квалификационного аттестата аудитора принимается Уполномоченным федеральным органом.

Лицо, квалификационный аттестат которого аннулирован, вправе обжаловать решение Уполномоченного федерального органа об аннулировании квалификационного аттестата аудитора в суд в течение трех месяцев со дня получения решения.

Рис. 7.3. Основания для аннулирования квалификационного аттестата аудитора

Страхование профессиональной ответственности аудитора

В странах, имеющих многолетние традиции аудита, аудиторские организации тратят до 10% прибыли от своей деятельности на страхование аудиторских рисков.

Проектом Федерального закона «Об аудиторской деятельности» предусматривалось, что аудиторские организации обязаны заключать договоры страхования гражданско-правовой ответственности и не вправе выполнять свои обязанности без заключения такого договора страхования.

В соответствии с проектом страховым случаем по договору обязательного страхования гражданско-правовой ответственности аудиторских организаций являлось признание в судебном порядке обязательств аудиторских организаций по возмещению ущерба, понесенного клиентом аудиторской организации или любыми третьими лицами вследствие того, что аудит был проведен с нарушением нормативных актов Российской Федерации (правил (стандартов) аудиторской деятельности).

Однако после принятия Закона «Об аудиторской деятельности» ст. 13 «Страхование при проведении обязательного аудита» предусматривается обязательное страхование не гражданско-правовой ответственности в целом, а риска ответственности за нарушение договора. При этом соблюдение этого требования необходимо только для проведения обязательных аудиторских проверок.

Практика страхования аудита находится в стадии формирования. Страховые организации предлагают страхование риска ответственности за нарушение всех договоров аудиторской организации на определенный период, чаще всего на год. Однако если срок действия договора на обязательный аудит, заключенный еще в период действия договора страхования, истечет после прекращения срока действия договора страхования и данный договор будет нарушен, будет ли выплачено страховой организацией страховое возмещение? Видимо, нет.

Таким образом, наиболее правильным было бы страхование каждого конкретного договора на обязательный аудит, однако такой подход к страхованию реализуется крайне редко.

Права, обязанности и юридическая ответственность проверяемого экономического субъекта

Права и обязанности аудируемых лиц и лиц, заключивших договор оказания аудиторских услуг, в основном определены ст. 6 «Права и обязанности аудиторских организаций и индивидуальных аудиторов» Федерального закона «Об аудиторской деятельности».

Положения этой статьи распространяются только на осуществление деятельности, связанной с аудиторскими проверками, но не на сопутствующие аудиту услуги. Согласно ст. 6 при проведении аудиторской проверки аудируемые лица и (или) лица, заключившее договор оказания аудиторских услуг, вправе:

- получать от аудиторской организации или индивидуального аудитора информацию о законодательных и нормативных актах Российской Федерации, на которых основываются выводы аудиторской организации или индивидуального аудитора;

- получить от аудиторской организации или индивидуального аудитора аудиторское заключение в срок, определенный договором оказания аудиторских услуг;

- осуществлять иные права, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству Российской Федерации.

В договорах оказания аудиторских услуг могут быть оговорены в том числе следующие права аудируемых лиц и (или) лиц, заключивших договор оказания аудиторских услуг:

- получить письменную информацию (отчет) по результатам аудита;

- получить аудиторское заключение в оговоренном количестве экземпляров;

- в случае необходимости (например, в случае утраты части бухгалтерских документов вследствие чрезвычайных обстоятельств) обратиться к аудиторской организации для получения части рабочих документов или выдержек из них;

- обратиться к аудиторской организации в последующие отчетные периоды за информацией и (или) разъяснениями по запросу новой аудиторской организации и т.д.

При проведении аудиторской проверки аудируемое лицо и (или) лицо, заключившее договор оказания аудиторских услуг, обязано:

- заключать договоры на проведение обязательного аудита с аудиторскими организациями в сроки, установленные законодательством Российской Федерации;

- создавать аудиторской организации (индивидуальному аудитору) условия для своевременного и полного проведения аудиторской проверки, осуществлять содействие аудиторским организациям (индивидуальным аудиторам) в своевременном и полном проведении аудиторской проверки, предоставлять им информацию и документацию, необходимую для осуществления аудита, давать по устному или письменному запросу аудиторов или аудиторских организаций исчерпывающие разъяснения и подтверждения в устной и письменной формах, а также запрашивать необходимые для проведения аудиторской проверки сведения у третьих лиц;

- не предпринимать каких бы то ни было действий в целях ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки;

- оперативно устранять выявленные аудиторами в ходе аудиторской проверки нарушения правил ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

- своевременно оплачивать услуги аудиторских организаций (индивидуальных аудиторов) в соответствии с договором на проведение аудита, в том числе в случаях, когда выводы аудиторского заключения не согласуются с позицией работников аудируемой организации, а также в случае неполного выполнения аудиторами работы по не зависящим от них причинам;

- исполнять иные обязанности, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству Российской Федерации.

В договорах оказания аудиторских услуг могут быть оговорены в том числе следующие обязанности аудируемых лиц и (или) лиц, заключивших договор оказания аудиторских услуг:

- обязанность содействовать в направлении запросов кредитным организациям и контрагентам аудируемого лица в целях получения информации, необходимой для проведения аудита;

- обязанность обеспечить присутствие сотрудников аудиторской организации при проведении инвентаризации имущества аудируемого лица;

- обязанность привлечь к совместной работе внутренних аудиторов, а также других сотрудников аудируемого лица;

- обязанность организовать взаимодействие с предшествующими аудиторами аудируемого лица (при их наличии) и т.д.

Кроме того, исходя из положений п. 23 ФПСАД № 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности», аудируемые лица обязаны предоставить аудиторской организации не менее двух экземпляров бухгалтерской (финансовой) отчетности, в отношении которой выражается мнение, которая должна быть датирована, подписана и скреплена печатью аудируемого лица в соответствии с требованиями законодательства Российской Федерации относительно подготовки такой отчетности.

Вопросы юридической ответственности аудируемых лиц установлены ст. 21 «Ответственность за нарушение законодательства Российской Федерации об аудите» Федерального закона «Об аудиторской деятельности». Согласно положениям этой статьи аудируемые лица и лица, подлежащие обязательному аудиту, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством Российской Федерации и Федеральным законом «Об аудиторской деятельности».

В редакции до 1 июля 2002 г. данная статья предусматривала штраф за уклонение организации или индивидуального предпринимателя, подлежащих обязательному аудиту, от его проведения или препятствование его проведению, в размере от 500 до 1000 минимальных размеров оплаты труда, установленного федеральным законом.

С 1 июля 2002 г. в связи с вступлением в силу нового Кодекса РФ об административных правонарушениях этот штраф был отменен. На момент подготовки настоящего учебника к печати законодательство РФ не предусматривает специальных штрафов за уклонение от проведения обязательного аудита.