Обязательный аудит

Экономические субъекты, подлежащие обязательному аудиту

Обязательный аудит — это ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и бухгалтерской (финансовой) отчетности организации или индивидуального предпринимателя.

В соответствии со ст. 13 Федерального закона «О бухгалтерском учете» № 129-ФЗ бухгалтерская отчетность коммерческих организаций состоит из:

- бухгалтерского баланса;

- отчета о прибышях и убытках;

- приложений к ним, предусмотренных нормативными актами;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

- пояснительной записки.

Законом «Об аудиторской деятельности» (ст. 7) определено осуществление обязательного аудита в следующих случаях:

- организация имеет организационно-правовую форму открытого акционерного общества;

- организация является кредитной, бюро кредитных историй страховой организацией (за исключением сельскохозяйственных кооперативов) или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные исчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

- объем выручки организации (за исключением сельскохозяйственных кооперативов и их союзов) или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тыс. раз установленный законодательством Российской Федерации минимальный размер оплаты труда (МРОТ), или сумма активов баланса превышает на конец отчетного года в 200 тыс. раз минимальный размер оплаты труда;

- организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют указанным выше. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

- обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом.

В ст. 2 Федерального закона РФ «Об аудиторской деятельности» сказано, что аудиторская деятельность осуществляется в соответствии с этим Федеральным законом и принятыми в соответствии с ним иными федеральными законами, регулирующими отношения, возникающие при осуществлении аудиторской деятельности. Нормы законодательства Российской Федерации об аудиторской деятельности, содержащиеся в других федеральных законах, должны соответствовать настоящему Федеральному закону. Поэтому статьи прочих федеральных законов, указывающих на обязательность аудита или действия аудиторов в указанных случаях, не применяются, если противоречат закону об аудиторской деятельности.

Наиболее значимые федеральные законы, статьи которых указывают на проведение обязательного аудита и не противоречат Федеральному закону «Об аудиторской деятельности», представлены в табл. 3.1.

Таблица 3.1

| Название закона

|

Дата принятия и номер | Содержание |

| О банках и банковской деятельности | 2 декабря 1990 г.

№ 395-1 (В ред. федеральных законов от 3 февраля 1996 г. № 17-ФЗ; от 31 июля 1998 г. № 151-ФЗ; от 5 июля 1999 г. № 126-ФЗ; |

Ст. 42. Аудиторская проверка кредитной организации, банковских групп и банковских холдингов

Отчетность кредитной организации подлежит ежегодной проверке аудиторской организацией, имеющей в соответствии с законодательством Российской Федерации лицензию на осуществление таких проверок. Отчетность |

| О банках и банковской деятельности | от 8 июля 1999 г.

№ 136-ФЗ; от 19 июня 2001 г. № 82-ФЗ; от 7 августа 2001 г. № 121-ФЗ; от 21 марта 2002 г. № 31-ФЗ; с изменениями, внесенными Постановлением Конституционного Суда РФ от 23 февраля 1999 г. № 4-П) |

банковских групп и отчетность банковских холдингов подлежат ежегодной проверке аудиторской организацией, имеющей в соответствии с законодательством Российской Федерации лицензию на осуществление проверок кредитных организаций и осуществляющей аудиторскую проверку кредитных организаций не менее двух лет. Лицензии на осуществление аудиторских проверок кредитных организаций выдаются в соответствии с федеральными законами аудиторским организациям, осуществляющим аудиторскую деятельность не менее двух лет

Аудиторская проверка кредитной организации, банковских групп и банковских холдингов осуществляется в соответствии с законодательством Российской Федерации Аудиторская организация обязана составить заключение о результатах аудиторской проверки, содержащее сведения о достоверности финансовой отчетности кредитной организации Аудиторское заключение направляется в Банк России в трехмесячный срок со дня представления в Банк России годовых отчетов кредитной организации, банковских групп и банковских холдингов |

| Об организации страхового дела в Российской Федерации | 27 ноября 1992 г.

№ 4015-1 (в ред. федеральных законов от 31 декабря 1997 г. № 157-ФЗ; от 20 ноября 1999 г. № 204-ФЗ; от 21 марта 2002 г. № 31-ФЗ; от 25 апреля 2002 г. № 41-ФЗ) |

Ст. 29. Публикация страховщиками годовых балансов

Страховщики публикуют годовые балансы и счета прибылей и убытков в сроки, установленные федеральным органом исполнительной власти по надзору за страховой деятельностью, после аудиторского подтверждения достоверности содержащихся в них сведений |

| О негосударственных пенсионных фондах | 7 мая 1998 г. № 75-ФЗ (в ред. федеральных законов от 2 февраля 2001 г. № 18-ФЗ; от 21 марта 2002 г. № 31-ФЗ; от 10 января 2003 г. № 14-ФЗ)

|

Ст. 22. Аудиторская проверка

Фонды обязаны ежегодно по итогам финансового года проводить независимую аудиторскую проверку Ежегодному аудиту в соответствии с законодательством Российской Федерации об аудиторской деятельности и требованиями настоящего Федерального закона подлежат ведение бухгалтерского учета, пенсионных счетов негосударственного пенсионного обеспечения и пенсионных счетов накопительной части трудовой пенсии, ведение бухгалтерской отчетности фондов, осуществление выплат негосударственных пенсий, выкупных сумм, накопительной части трудовых пенсий, выплат правопреемникам, выплат профессиональных пенсий, а также ведение бухгалтерского учета и бухгалтерской отчетности управляющих компаний и специализированных депозитариев по формированию и размещению средств пенсионных резервов и формированию, передаче и инвестированию средств пенсионных накоплений Аудитор, осуществляющий проверку деятельности фонда, не может являться аффилированным лицом фонда, его управляющей компании (управляющих компаний) и специализированного депозитария Аудиторское заключение представляется фондом в уполномоченный федеральный орган не позднее 30 июня |

| Об акционерных обществах | 26 декабря 1995 г.

№ 208-ФЗ (в ред. федеральных законов от 13 июня 1996 г. № 65-ФЗ; от 24 мая 1999 г. № 101-ФЗ;от 7 августа 2001 г. № 120-ФЗ; |

Ст. 87. Заключение ревизионной комиссии (ревизора) общества или аудитора общества

По итогам проверки финансовохозяйственной деятельности общества ревизионная комиссия (ревизор) общества или аудитор общества составляют заключение, в котором должны содержаться: |

| Об акционерных обществах | от 21 марта 2002 г. № 31-ФЗ; от 31 октября 2002 г. № 134-ФЗ; от 27 февраля 2003 г. № 29-ФЗ)

|

подтверждение достоверности данных, содержащихся в отчетах и иных финансовых документах общества;

информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении финансово-хозяйственной деятельности Ст. 88. Бухгалтерский учет и финансовая отчетность общества (п. 3) Достоверность данных, содержащихся в годовом отчете общества, годовой бухгалтерской отчетности, должна быть подтверждена ревизионной комиссией (ревизором) общества Перед опубликованием обществом указанных в настоящем пункте документов в соответствии со ст. 92 настоящего Федерального закона общество обязано привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с обществом или его акционерами |

| О финансово-промышленных группах | 30 ноября 1995 г. № 190-ФЗ | Ст. 16. Годовой отчет финансовопромышленной группы

1. Не позднее 90 дней после окончания финансового года центральная компания финансово-промышленной группы представляет всем участникам финансово-промышленной группы, полномочному государственному органу отчет о деятельности финансово-промышленной группы по форме, устанавливаемой Правительством Российской Федерации, а также публикует указанный отчет 2. Отчет составляется по результатам проверки деятельности финансовопромышленной группы независимым аудитором |

| О финансово-промышленных группах

|

3. Аудиторская проверка проводится за счет средств центральной компании финансово-промышленной группы | |

| О государственных и муниципальных унитарных предприятиях | 14 ноября 2002 г. № 161-ФЗ | Ст. 26. Контроль за деятельностью

унитарного предприятия 1. Бухгалтерская отчетность унитарного предприятия в случаях, определенных собственником имущества унитарного предприятия, подлежит обязательной ежегодной аудиторской проверке независимым аудитором 2. Контроль за деятельностью унитарного предприятия осуществляется органом, осуществляющим полномочия собственника, и другими уполномоченными органами 3. Унитарное предприятие по окончании отчетного периода представляет уполномоченным органам государственной власти Российской Федерации, органам государственной власти субъекта Российской Федерации или органам местного самоуправления бухгалтерскую отчетность и иные документы, перечень которых определяется Правительством Российской Федерации, органами исполнительной власти субъектов Российской Федерации или органами местного самоуправления |

| Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации | 24 июля 2002 г. № 111-ФЗ | Ст. 9. Аудит субъектов отношений по формированию и инвестированию средств пенсионные накоплений

1. Ведение бухгалтерского учета Пенсионным фондом Российской Федерации, учет пенсионных накоплений в специальных частях индивидуальных лицевых счетов застрахованных лиц, а также финансовая (бухгалтерская) отчетность Пенсионного фонда Российской Федерации подлежит ежегодной проверке Счетной палатой Российской Федерации |

| Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации | Ведение бухгалтерского учета специализированным депозитарием и управляющими компаниями, их финансовая (бухгалтерская) отчетность по формированию и инвестированию накоплений подлежат ежегодному аудиту в порядке, определяемом Правительством Российской Федерации

2. Аудитор, осуществляющий деятельность в соответствии с п. 1 настоящей статьи, не может являться аффилированным лицом специализированного депозитария или управляющей компании, с которыми Пенсионным фондом Российской Федерации заключены договоры в соответствии со ст. 17 или ст. 18 настоящего Федерального закона, либо аффилированными лицом аффилированных лиц указанных специализированного депозитария или управляющих компаний 3. Необходимость проведения аудита в соответствии с требованиями настоящей статьи не освобождает субъектов отношений по формированию и инвестированию средств пенсионных накоплений от обязанности предоставлять всю необходимую информацию и отчетность для проверок, проводимых Счетной палатой Российской Федерации в соответствии с законодательством Российской Федерации |

|

| О лотереях | 11 ноября 2002 г. № 138-ФЗ | Ст. 23. Аудиторская проверка организатора лотереи и оператора лотереи

Ведение бухгалтерского учета и финансовой (бухгалтерской) отчетности организатором лотереи (за исключением лотереи от имени Российской Федерации, субъекта Российской Федерации или муниципального образования) и оператором лотереи подлежит обязательной ежегодной аудиторской проверке. Аудиторская проверка проводится в соответствии с законодательством Российской Федерации об аудиторской деятельности |

| Об инвестиционных фондах | 29 ноября 2001 г. № 156-ФЗ | Ст. 50. Ежегодные аудиторские проверки

1. Аудитор в соответствии с заключенным договором обязан проводить ежегодные аудиторские проверки 2. Аудиторской проверке подлежат:

|

| Об инвестиционных фондах |

3. Заключение аудитора по результатам ежегодной аудиторской проверки является обязательным приложением к отчетности акционерного инвестиционного фонда, управляющей компании паевого инвестиционного фонда |

Проведение обязательного аудита имеет следующие особенности.

1. Обязательный аудит может проводиться только аудиторскими организациями и не может проводиться индивидуальными аудиторами.

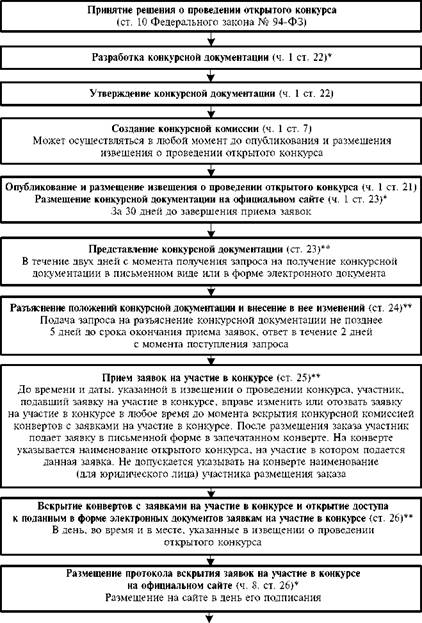

2. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25%, заключение договоров оказания аудиторских услуг должно осуществляться по итогам размещения заказа на оказание таких услуг в порядке, предусмотренном Федеральным законом от 21 июля 2005 г. № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

В соответствии с п. 2 ст. 7 «Об аудиторской деятельности» указанное требование распространяется только на хозяйственные общества и не относится к федеральным государственным унитарным предприятиям, порядок отбора аудиторских организаций для которых регламентируется Правилами проведения открытого конкурса по отбору аудиторской организации для осуществления обязательного ежегодного аудита организации, доля государственной собственности или собственности субъекта Российской Федерации в уставном (складочном) капитале которых составляет не менее 25%, утвержденными Постановлением № 706.

3. Аудиторская проверка аудируемых лиц, в бухгалтерской (финансовой) документации которых содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством Российской Федерации, т.е. путем получения аудиторской организацией и (или) работающими в ней аудиторами допуска к работе со сведениями, составляющими государственную тайну.

4. При проведении обязательного аудита аудиторские организации обязаны страховать риск ответственности за нарушение договора.

При выборе аудиторских организаций для проведения обязательного аудита в организациях, в условных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25%, заключение договоров оказания аудиторских услуг должно осуществляться в соответствии с положениями Федерального закона № 94-ФЗ.

Конкурсная комиссия должна оформить следующие виды протоколов:

- протокол вскрытия конвертов с заявками на участия в конкурсе и открытия доступа к поданным в форме электронных документов заявкам на участие в конкурсе (п. 8 ст. 26);

- протокол рассмотрения заявок на участие в конкурсе, который ведется конкурсной комиссией и подписывается всеми присутствующими на заседании членами конкурсной комиссии и заказчиком, уполномоченным органом (п. 2 ст. 27);

- протокол аукциона (п. 7 ст. 37);

- протокол оценки и сопоставления заявок на участие в конкурсе (п. 10 ст. 28);

- протоколом рассмотрения и оценки котировочных заявок (п. 4 ст. 54).

Процедура утверждения протоколов Федеральным законом «О размещении заказов на поставки товаров, выполнение работ и оказание услуг для государственных и муниципальных нужд» не предусмотрена, в связи с чем утверждение последних не требуется.

На рис. 3.1 приводятся этапы размещения заказа государственными и муниципальными заказчиками для проведения открытого конкурса.

Рис. 3.1. Размещение заказа для проведения открытого конкурса

Ответственность экономических субъектов за уклонение от обязательного аудита

В соответствии со ст. 21 «Ответственность за нарушение законодательства Российской Федерации об аудите» Закона «Об аудиторской деятельности» аудиторские организации и их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие обязательному аудиту, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством Российской Федерации.

Первоначальной редакцией Закона «Об аудиторской деятельности» было предусмотрено за уклонение организации или индивидуального предпринимателя, подлежащих обязательному аудиту, от его проведения или препятствование его проведению взыскание штрафа в размере от 500 руб. до МРОТ, установленного федеральным законом.

Предусматривалось, что взыскание этого штрафа будет производиться в судебном порядке на основании постановления Уполномоченного федерального органа о привлечении к ответственности за правонарушение, состоящее в уклонении от проведения обязательного аудита.

Однако Федеральным законом «О внесении изменений и дополнений в Федеральный закон “Об аудиторской деятельности”» от 30 декабря 2001 г. № 196-ФЗ этот порядок был отменен.

Казалось бы, уклонение от проведения обязательного аудита можно отнести к грубым нарушениям правил ведения бухгалтерского учета и представления бухгалтерской отчетности, ответственность за которые предусмотрена ст. 15.11 Кодекса РФ об административных правонарушениях (Федеральный закон от 30 декабря 2001 г. № 195-ФЗ (в ред. Федерального закона от 25 июля 2002 г. № 112-ФЗ).

В соответствии с этой статьей грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от 20 до 30 МРОТ.

Однако в примечании к ст. 15.11 утверждается, что под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается: искажение сумм начисленных налогов и сборов не менее чем на 10%; искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.