Правовые и организационные основы аудиторской деятельности

Правовые основы аудиторской деятельности

К правовым и законодательным документам по аудиторской деятельности в Российской Федерации относятся нормативные акты, которые различаются по уровню органа, их издавшего. В зависимости от того, каким органом принят нормативный акт, определяется его юридическая сила. Нормативные акты подразделяются на законы, акты федеральных органов исполнительной власти и др.

Приведем перечень основных нормативных документов.

- Конституция РФ (в редакции от 25 июля 2003 г.).

- Гражданский кодекс РФ.

- Налоговый кодекс РФ.

- Уголовный кодекс РФ.

- Кодекс РФ об административных правонарушениях.

- Федеральный закон «Об аудиторской деятельности» № 119-ФЗ от 7 августа 2001 г.

- Закон РФ «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г.

- Федеральный закон «О банках и банковской деятельности».

- Закон РФ «Об организации страхового дела в Российской Федерации» № 4015-1 от 27 ноября 1992 г. (в редакции от 31 декабря 1997 г.).

- Федеральный закон «О лицензировании отдельных видов деятельности» № 128-ФЗ от 8 августа 2001 г.

- Федеральный закон «Об акционерных обществах» № 208-ФЗ от 26 декабря 1995 г. (в редакции от 7 августа 2001 г.).

- Федеральный закон «О негосударственных пенсионных фондах» № 75-ФЗ от 7 мая 1998 г.

- Федеральный закон «О финансово-промышленных группах» № 190-ФЗ от 30 ноября 1995 г.

- Постановление Правительства РФ от 6 февраля 2002 г. «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации» № 80.

- Положение о лицензировании аудиторской деятельности, утвержденное Постановлением Правительства РФ № 190 от 29 марта 2002 г.

- Положение о Совете по аудиторской деятельности при Министерстве финансов РФ (Приказ Минфина РФ № 47-н от 3 июня 2002 г.).

- Приказ Минфина РФ «Об упразднении центральной аттестационно-лицензионной аудиторской комиссии МФ РФ» № 146 от 17 июля 2002 г.

- Временное положение о ведении государственных реестров в области организации аудиторской деятельности (Приказ Минфина РФ № 64н от 28 июня 2002 г.).

- Временное положение о порядке аккредитации профессиональных аудиторских объединений при Министерстве финансов РФ (Приказ Минфина РФ № 38н от 29 апреля 2002 г.).

- Временное положение о системе аттестации, обучения и повышения квалификации аудиторов в Российской Федерации (Приказ Минфина РФ № 93н от 12 сентября 2002 г.).

- Перечень документов, требований и условий, необходимых для подачи заявления в лицензирующий орган о предоставлении лицензии на осуществление аудиторской деятельности (письмо Минфина РФ № 28-05-01,781/СШ от 11 апреля 2002 г.).

- Отчет об аудиторской деятельности ф. № 1 — аудит, утверждено 13 июля 2004 г. № 26 постановлением Федеральной службы государственной статистики «Сведения об оказании услуг в области аудита за г.».

- Отчет об аудиторской деятельности ф. № 2 — аудит, утверждено 14 ноября 2006 г. № 66 постановлением Федеральной службы государственной статистики «Об утверждении статистического инструментария для организации Минфином России статистического наблюдения за аудиторской деятельностью».

- Федеральные правила (стандарты) аудиторской деятельности, утвержденное постановлениями Правительства РФ.

Аудиторская деятельность в России организуется с учетом мирового опыта.

В мировой практике можно выщелить две концепции регулирования аудиторской деятельности. Первая из них получила распространение в Австрии, Испании, Франции, ФРГ, где аудиторская деятельность строго регламентируется централизованными органами. На них фактически возлагаются функции государственного контроля за аудиторской деятельностью.

Вторая концепция развита в англоязыганыгх странах (США, Великобритании), где аудиторская деятельность в некотором виде саморегулируется. Аудит в этих странах ориентирован в основном на потребности акционеров, инвесторов, кредиторов и других хозяйствующих субъектов. Аудиторская деятельность здесь регулируется преимущественно общественными аудиторскими объединениями.

В России регулирование аудиторской деятельности проводится как органами государственного регулирования (Министерством финансов РФ, Банком России и др.), так и общественными са- морегулируемыми организациями аудиторов. Приоритет в этом отношении принадлежит Министерству финансов РФ, хотя намечается расширение функций и общественных аудиторских объединений.

В России сложилась четырехуровневая система нормативного регулирования аудиторской деятельности (табл. 2.1). Каждый уровень включает определенные виды документов, область регулирования и степень разработанности нормативной документации.

Первый (верхний) уровень включает Федеральный закон «Об аудиторской деятельности», который относится к основным законодательным актам. Он определяет место аудита в системе финансового контроля в качестве ее необходимого равноправного элемента. Для России это особенно важно, поскольку исторически государственный финансовый контроль превалировал над другими видами контроля.

К документам второго уровня, регулирующим аудиторскую деятельность в России, относятся федеральные правила (стандарты), законодательные и подзаконные нормативные акты. Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения субъектами рынка.

Таблица 2.1. Система нормативного регулирования аудиторской деятельности в РФ

| Уровень регулирования

|

Вид и наименование нормативных документов | Область регулирования и использования | Степень разработанности

|

| I | Федеральный закон «Об аудиторской деятельности» № 119-ФЗ

|

Определяет место, цель и задачи аудита в финансово-экономической системе | Закон принят |

| II | Федеральные правила (стандарты) аудиторской деятельности | Определяют общие вопросы регулирования аудиторской деятельности, обязательные для всех объектов, устанавливают нормы аудита, обязательные для всех субъектов рынка аудиторских услуг | Федеральные стандарты (разработаны и утверждены 31 правило (стандарт). Намечено разработать шесть- восемь федеральных стандартов в течение 2007— 2008 гг. |

| Законодательные и подзаконные нормативные акты | Устанавливают общие положения по регулированию аудиторской деятельности для аудиторских организаций и индивидуальных аудиторов | Разработаны в соответствии с ФЗ нормативные документы в области аттестации и лицензирования аудиторской деятельности и др. | |

| III | Внутренние правила (стандарты) аккредитованных профессиональных объединений | Регулирование специфических вопросов аудиторской деятельности на уровне профессиональных объединений | Разрабатываются аккредитованными профессиональными аудиторскими объединениями |

| Нормативные документы министерств и ведомств | Регулирование специфических особенностей аудита по видам: общий, страховой, инвестиционных институтов, банковский | Министерствами принят и разрабатывается ряд документов по направлениям аудита | |

| IV | Внутренние аудиторские стандарты

|

При проведении обязательного аудита и сопутствующих аудиту услуг | Разрабатываются аудиторскими организациями и индивидуальными аудиторами |

Третий уровень охватывает внутренние стандарты аккредитованных профессиональных аудиторских объединений, а также нормативные акты министерств и федеральных служб и агентств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Четвертый уровень включает внутренние стандарты аудиторской деятельности, которые разрабатывают аудиторские организации и индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. Содержание и форма таких документов — прерогатива аудиторских фирм, их ноу-хау. На основе этих стандартов организуется деятельность аудиторских организаций и индивидуальных аудиторов.

Федеральный закон «Об аудиторской деятельности»

С принятием Федерального закона «Об аудиторской деятельности» № 119-ФЗ от 7 августа 2001 г. начался новый (третий) этап развития аудиторской деятельности в России. Закон подтвердил окончательное становление системы российского аудита и создал перспективы его дальнейшего развития.

Закон был подготовлен рабочей группой с участием представителей Министерства финансов РФ, профессиональных аудиторских объединений, их региональных структур, работников научных учреждений и вузов, а также аудиторов-практиков. Это концептуальный документ, в котором сосредоточены правовые и нормативные положения аудиторской деятельности в России. Он должен рассматриваться в контексте других важнейших правовых документов: Гражданского и Налогового кодексов РФ, Закона РФ «О бухгалтерском учете» и др.

Рассмотрим вкратце его общую содержательную сущность. Закон включает 22 статьи, в которых отражены основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, аудитора и аудиторской организации. Приведены права и обязанности аудиторских организаций и индивидуальных аудиторов, а также права и обязанности аудируемых лиц и (или) лиц, заключивших договор оказания аудиторских услуг.

В законе дано определение аудиторской деятельности, обязательного аудита, сопутствующих аудиту услуг, определены понятие «аудиторская тайна», правила (стандартов) аудиторской деятельности, аудиторского заключения, включая заведомо ложное. Рассмотрено понятие «независимость аудиторов, аудиторских организаций и индивидуальный аудиторов». Определен порядок контроля за работой аудиторских организаций и индивидуальных аудиторов, аттестации аудиторов и лицензирования на право осуществления аудиторской деятельности.

Три статьи закона посвящены вопросам управления аудиторской деятельностью, включая описание Уполномоченного федерального органа государственного регулирования аудиторской деятельности, Совета по аудиторской деятельности при Уполномоченном федеральном органе и аккредитованныгх профессиональных аудиторских объединений (организационно-правовая структура аудиторской деятельности в Российской Федерации приведена на рис. 2.1). Функции Уполномоченного федерального органа государственного регулирования аудиторской деятельности возложены на Министерство финансов РФ. Практически этими вопросами занимается департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности.

В законе определена ответственность за нарушение законодательства Российской Федерации об аудите. В соответствии с этим законом должны быть приведены все нормативные акты по аудиторской деятельности (аттестации, лицензированию и др.).

Как следует из перечня нормативных документов (см. табл. 2.1), разработанных и принятых в 2001—2007 гг., основные положения этого закона получили в них конкретное уточнение и разъяснение, что позволило организовать регулирование аудиторской деятельности непосредственно, начиная с момента его вступления в действие.

Прошедший после принятия закона период характеризовался динамичным развитием системы российского аудита, чему способствовала значительная работа, проделанная Минфином РФ по реализации основных положений закона. В развитие закона быши приняты по вопросам аудиторской деятельности постановления Правительства РФ, изданы приказы и положения Минфина РФ. В табл. 2.2 показано, какие нормативные акты приняты по статьям закона, а также приведена взаимосвязь между отдельными статьями Федерального закона «Об аудиторской деятельности».

Таблица 2.2. Пояснение статей Закона об аудиторской деятельности

| №

ст. |

Наименование

статьи |

Нормативные и законодательные акты по данной статье, ссылки на другие статьи закона |

| 1 | Понятие «аудиторская деятельность» |

|

| 2 | Законодательство Российской Федерации и иные акты об аудиторской деятельности |

|

| 3 | Аудитор |

|

| 4 | Аудиторская организация

|

|

| 5 | Права и обязанности аудиторских организаций и индивидуальных аудиторов |

|

| 6 | Права и обязанности аудируемых лиц и (или) лиц, заключивших договор оказания аудиторских услуг |

|

| 7 | Обязательный

аудит |

Федеральные законы РФ:

|

| 8 | Аудиторская

тайна |

• Федеральное правило (стандарт) аудиторской деятельности № 22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника»

• Кодекс этики аудиторов России |

| 9 | Правила (стандарты) аудиторской деятельности |

|

| 10 | Аудиторское

заключение |

|

| 11 | Заведомо ложное аудиторское заключение |

|

| 12 | Независимость аудиторов, аудиторских организаций

и индивидуальных аудиторов |

|

| 13 | Страхование при проведении обязательного аудита |

|

| 14 | Контроль качества работы аудиторских организаций и индивидуальных аудиторов |

|

| 15 | Аттестация на право осуществления аудиторской деятельности |

|

| 16 | Основания и порядок аннулирования квалификационно- го аттестата аудитора |

|

| 17 | Лицензирование аудиторской деятельности

|

|

| 18 | Уполномоченный федеральный орган государственного регулирования аудиторской деятельности |

|

| 19 | Совет по аудиторской деятельности при Уполномоченном федеральном органе |

|

| 20 | Аккредитованные профессиональные аудиторские объединения |

|

| 21 | Ответственность за нарушение законодательства Российской Федерации об аудите |

|

| 22 | Порядок вступления в силу настоящего Федерального закона |

|

Почти все статьи закона нашли подтверждение и развитие в нормативных документах.

Формы предпринимательской деятельности в аудите

Рынок аудиторских услуг в России сформировался, достаточно устойчиво функционирует, растет высокими темпами и имеет значительный потенциал для дальнейшего роста. В 2006 г. объем аудиторских услуг возрос на 14% по сравнению с 2005 г., рост продолжался и в первом полугодии 2007 г. В 2006 г. почти на 20% увеличилась численность клиентов, воспользовавшихся услугой обязательного аудита. Увеличилось число аудиторских организаций, ведущих аудиторскую деятельность не менее пяти лет (около 70% общего числа аудиторских организаций).

По данным Минфина РФ, численность клиентов аудиторских организаций, бухгалтерская (финансовая) отчетность которых подверглась обязательному аудиту в 2006 г., составила более 72 000, из которых 53% — клиенты региональных аудиторских компаний.

Российский рынок услуг в высокой степени сконцентрирован в Москве. Здесь работает более 40% всего аудиторского персонала (более трети аудиторских организаций), на долю которых приходится 73% всех доходов аудиторских организаций.

Приведенные Минфином РФ данные о структуре рынка по размеру аудиторских организаций за 2006 г. свидетельствуют о том, что на долю так называемых компаний «большой четверки» — Priccwaterhouse Coopers, Deloittl, Ernst&Young и KPMG — приходилось 31% общего объема оказанных услуг, из которых лишь 24% объема составили услуги по проведению аудита.

Возросла роль крупных, средних и небольших российских аудиторских компаний. На долю средних и небольших российских аудиторских организаций приходится 44% общего объема оказанных услуг, 53% объема услуг по проведению аудита.

Чтобы и в дальнейшем повышать авторитет и представительство российских аудиторских организаций в этом виде деятельности, необходима серьезная работа самих российских аудиторов, поддержка законодательной и исполнительной власти России, федерального органа государственного регулирования аудиторской деятельности, крупных аудируемых организаций.

В Федеральном законе «Об аудиторской деятельности» определено, что основными исполнителями аудиторской деятельности являются российские аудиторские организации и индивидуальные аудиторы. Их права, обязанности, сфера деятельности определены ст. 3, 4, 5, 7 и др.

Аудиторские фирмы имеют организационно-правовую форму преимущественно закрытого акционерного общества (ЗАО) или общества с ограниченной ответственностью (ООО).

Классификация аудиторских фирм. К основным признакам классификации аудиторских фирм можно отнести характер деятельности (выполняемые функции) и объем реализуемых услуг.

По характеру деятельности (выполняемым функциям) аудиторские фирмы подразделяются на универсальные и специализированные.

Универсальные аудиторские фирмы могут проводить обязательный аудит по нескольким направлениям: общий аудит, страховой, банковский, аудит инвестиционных фондов — и занимаются самыми разнообразными видами работ. К их числу относятся: услуги по постановке, восстановлению и ведению бухгалтерского учета; анализу хозяйственно-финансовой деятельности, оценке активов и пассивов экономического субъекта; консультирование по вопросам финансового, управленческого и налогового учета, проведение обучения по бухгалтерскому учету и аудиту; компьютеризация учета; другие услуги по профилю своей деятельности.

Специализированные аудиторские фирмы выполняют более узкий круг работ и специализируются на определенных их видах (например, аудиторские проверки, обязательный аудит только предприятий и организаций, обучение и др.).

Помимо аудиторских фирм аудиторской деятельностью могут заниматься и индивидуальные аудиторы — физические лица самостоятельно. Такие аудиторы должны пройти аттестацию, приобрести лицензию и зарегистрироваться в качестве предпринимателей. Частнопрактикующие аудиторы могут заниматься как универсальной, так и специализированной деятельностью, кроме проведения обязательного аудита (ст. 3 и 7 Федерального закона «Об аудиторской деятельности»).

Аудиторы и аудиторские фирмы не могут заниматься какой- либо предпринимательской деятельностью кроме аудиторской и другой связанной с ней деятельностью. Независимо от того, является фирма специализированной или универсальной, она, как правило, должна выполнять основной вид услуг — проведение обязательного аудита.

По объему оказываемых услуг аудиторские организации можно подразделить на крупные, средние и малые. Универсальные фирмы чаще всего бывают крупными и средними.

Основным критерием объема реализуемых услуг следует считать объем выручки от реализации. За единицу измерения, как это уже принято у нас в стране, можно принять минимальный размер оплаты труда, равный для этих целей 100 руб. Этот показатель определяет порядок исчисления налогов, сборов, штрафов и иных платежей. Классификация аудиторских организаций по численности и объему выручки от реализации (продажи) приведена в табл. 2.3.

Таблица 2.3. Классификация аудиторских организаций

| Размер

аудиторской организации |

Численность

работников |

Объем выручки от реализации, тыс. руб. |

| Малая | До 10 | До 5000 |

| Средняя | От 10 до 50 | 5000-50 000 |

| Крупная | 50 и более | 50 000 и более |

Профессиональные сотрудники аудиторской организации по выполняемым функциям могут быть разделены на следующие группы: руководители аудиторской проверки, старшие аудиторы (руководители звеньев или бригад), рядовые участники аудиторских проверок, прочие специалисты — бухгалтеры-эксперты, программисты, экономисты и др.

Крупные аудиторские организации могут иметь сложную структуру управления (рис. 2.2), включающую отделы (бюро). В крупной аудиторской фирме имеются заместители руководителя, которым подчиняются конкретные отделы. К основным относятся отделы по проведению аудита и оказанию сопутствующих услуг. Кроме того, для ведения бухгалтерского учета в фирме имеется бухгалтерия, для осуществления хозяйственной деятельности — административно-хозяйственный отдел. Редакционно-издательский отдел занимается издательской деятельностью. Если у аудиторской организации имеются филиалы, то организуется специальный отдел для связи с этими подразделениями.

Отдел методологии занимается разработкой внутренних стандартов, методик проведения аудита, созданием нормативного обеспечения для проведения проверок.

Отдел информационных технологий и персональных компьютеров занимается компьютеризацией аудита и оказанием сопутствующих услуг в этой области.

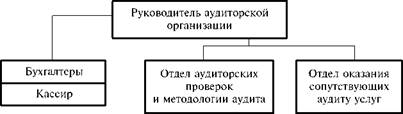

Средняя аудиторская организация (рис. 2.3) включает бухгалтерию и два отдела: проведения проверок и методологии аудита и оказания сопутствующих аудиту услуг.

Рис. 2.3. Организационная структура средней аудиторской организации

Приведенная структура — примерная, поскольку число отделов может быть увеличено.

Небольшие аудиторские организации могут иметь упрощенную двухуровневую систему управления: руководитель аудиторской организации, как правило, являющийся и руководителем проверки, и подчиненные ему рядовые аудиторы (рис. 2.4).

Рис. 2.4. Структура небольшой аудиторской фирмы

Эффективное функционирование аудиторской фирмы зависит и от организации труда ее сотрудников.

Сотрудники фирмы, включая аудиторов, должны функционировать на основе научной организации труда с максимальной продуктивностью. Для этого необходимо, в частности, оценить каждого сотрудника аудиторской фирмы и определить его способность и готовность к выполнению тех или иных функций, склонность к аналитике и/или к синтезу, стремление к познанию, квалификацию, моральную и психологическую устойчивость, состояние здоровья и т.д.

Кадровое обеспечение аудиторских фирм может проводиться путем подготовки собственных кадров (за счет фирмы) или найма сотрудников определенной квалификации на временную или постоянную работу.

Персонал аудиторской фирмы должен тщательно подбираться, здесь не должно быть случайных людей. Особенно важны глубокое знание законодательных, нормативных и иных документов, регламентирующих финансово-хозяйственную деятельность. Считается, что специалист, получивший квалификационный аттестат аудитора, уже подтвердил свои глубокие знания на экзамене. Это, безусловно, так, но его знания в этот период отражают финансово-хозяйственное законодательство именно на момент сдачи экзаменов. При постоянных изменениях в нашем законодательстве аудиторам необходимо постоянно пополнять свои знания.

Необходимый минимум внутренних документов аудиторской организации должен включать:

- положение об организационно-управленческой структуре аудиторской организации;

- штатное расписание;

- должностные инструкции сотрудников;

- правила внутреннего трудового распорядка;

- положение об аудиторской тайне;

- положение о системе оплаты труда персонала;

- внутренние стандарты аудиторской организации.

При разработке таких документов необходимо руководствоваться прежде всего положениями Трудового кодекса РФ, федеральными и внутренними правилами (стандартами), документами Минфина РФ.

Приведем содержание должностной инструкции аудитора, имеющей важное значение для данной работы. Должностная инструкция разработана в соответствии с нормами Трудового кодекса РФ и иных нормативных актов, регулирующих трудовые правоотношения. Она включает три раздела: общие положения, должностные права и обязанности, ответственность.

Общие положения. Раздел содержит общие сведения об аудиторе. Аудитор относится к категории специалистов, назначается на должность и освобождается от нее приказом руководителя организации. На должность аудитора назначается лицо, имеющее высшее профессиональное (экономическое или юридическое) образование и дополнительную специальную подготовку, стаж работы не менее пяти лет и дополнительную специальную подготовку, а также аттестат профессионального аудитора Российской Федерации.

Аудитор подчиняется непосредственно начальнику отдела, а в небольших организациях — руководителю организации. Во время отсутствия аудитора (отпуск, болезнь и пр.) его обязанности исполняет лицо, назначенное в установленном порядке. Данное лицо приобретает установленные права и несет ответственность за исполнение возложенных на него обязанностей.

Аудитор должен знать:

- законодательные и нормативные правовые акты, методические материалы, касающиеся его профессиональной деятельности;

- рыночные методы хозяйствования, закономерности и особенности развития экономики;

- трудовое, финансовое, налоговое и хозяйственное законодательство;

- правила ведения бухгалтерского учета и составления отчетности;

- методы анализа хозяйственно-финансовой деятельности предприятия;

- правила проведения аудиторских проверок;

- правила организации и ведения бизнеса;

- этику делового общения;

- экономику, организацию производства, труда и управления;

- порядок оформления финансовых операций и организацию документооборота;

- права и нормы охраны труда.

Права и обязанности аудиторов. Эти права и обязанности определены в Конституции РФ, Гражданском кодексе РФ и других нормативно-законодательных документах Российской Федерации. Профессиональные права и обязанности приведены в Законе «Об аудиторской деятельности» (ст. 5). Рассмотрим их применительно к основной функции аудитора — проведению аудиторской проверки. При проведении аудиторской проверки аудиторы вправе:

- самостоятельно определять формы и методы проведения аудита;

- проверять в полном объеме документацию, связанную с финансово-хозяйственной деятельностью аудируемого лица, а также фактическое наличие любого имущества, учтенного в этой документации;

- получать у должностных лиц аудируемого лица разъяснения в устной и письменной формах по возникшим в ходе аудиторской проверки вопросам;

- отказаться от проведения аудиторской проверки или от выражения своего мнения о достоверности финансовой (бухгалтерской) отчетности в аудиторской заключении в случаях:

- непредставления аудируемым лицом всей необходимой документации;

- выявления в ходе аудиторской проверки обстоятельств, оказывающих либо могущих оказать существенное влияние на мнение аудиторской организации или индивидуального аудитора о степени достоверности финансовой (бухгалтерской) отчетности аудируемого лица;

- осуществлять иные права, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству Российской Федерации.

При проведении аудиторской проверки аудиторы обязаны:

- осуществлять аудиторскую проверку в соответствии с законодательством Российской Федерации;

- предоставлять по требованию аудируемого лица необходимую информацию о требованиях законодательства Российской Федерации, касающихся проведения аудиторской проверки, а также о нормативных актах Российской Федерации, на которых основываются замечания и выводы аудиторской организации или индивидуального аудитора;

- в срок, установленный договором оказания аудиторских услуг, передать аудиторское заключение аудируемому лицу и (или) лицу, заключившему договор оказания аудиторских услуг;

- обеспечивать сохранность документов, получаемых и составляемых в ходе аудиторской проверки, не разглашать их содержание без согласия аудируемого лица и (или) лица, заключившего договор оказания аудиторских услуг, за исключением случаев, предусмотренных законодательством Российской Федерации;

- исполнять иные обязанности, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству Российской Федерации.

Ответственность. Аудитор несет ответственность:

- за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, определенных действующим трудовым законодательством Российской Федерации;

- за правонарушения, совершенные в процессе осуществления своей деятельности, — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерацией;

- за причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

Должностная инструкция подписывается руководителем структурного подразделения и согласовывается с начальником юридического отдела. С инструкцией должен быть ознакомлен аудитор (необходима его подпись).

Внешний контроль аудиторских организаций и индивидуальных аудиторов организуется уполномоченным федеральным органом. Эта работа проводится как Министерством финансов РФ, так и поручаются проверки аккредитованным профессиональным аудиторским объединениям в отношении участников этих объединений. Каждое объединение имеет план проверок и проводит их на основе разработанных методик.

Министерство финансов РФ (в лице Департамента регулирования государственного финансового контроля организации аудиторской деятельности бухгалтерского учета и отчетности) организует последующий контроль деятельности как аудиторских организаций, так и индивидуальных аудиторов.

Федеральная служба государственной статистики Постановлением от 14 ноября 2006 г. № 66 утвердила представленную Министерством финансов РФ годовую форму федерального государственного наблюдения № 2—аудит «Отчет об аудиторской деятельности». Сбор и обработка данных по форме № 2—аудит осуществляется Минфином РФ. Эта форма заполняется аудиторскими организациями и индивидуальными аудиторами и представляется Минфину РФ 15 апреля года, следующего за отчетным периодом.

Форма № 2 аудит включает адресную часть и пять разделов:

1) численность персонала; 2) объем оказанных услуг; 3) характеристика организаций, в которыгх проведен аудит; 4) выданные аудиторские заключения; 5) членство в профессиональный аудиторских объединениях и международный сетях аудиторских организаций.

Обработка информации разделов 1—3 позволяет получить сводные сведения об аудиторской деятельности в России: численность аудиторов; объем оказанныгх услуг (в тыс. руб.) по общему аудиту, аудиту кредитных организаций, банковских групп и банковских холдингов (банковскому аудиту), аудиту страховых организаций и обществ взаимного страхования (аудиту страховщиков), аудиту бирж, внебюджетных фондов и инвестиционных институтов; количество организаций, в которых проведен аудит (с градацией по выручке от 1 млн до 4 млрд руб. и выше), а также по отраслям: добыча полезных ископаемыгх, обрабатывающие производства, производство, передача и распределение электроэнергии, строительство, транспорт, связь, сельское хозяйство, оптовая и розничная торговля. Кроме того, подводятся итоги по прочим услугам.

По данным информации 4-го раздела можно определить число проаудированные организаций: открытых акционерных обществ, кредитные организаций, страховые организаций и обществ взаимного страхования, бирж и инвестиционные фондов, унитарные предприятий, организаций, финансовые показатели которые выше минимальные значений, организаций, по которым проведен обязательный аудит в случаях, предусмотренных федеральными законами.

Информация 5-го раздела позволяет получить сведения о числе аудиторских организаций и индивидуальных аудиторов в разрезе аудиторских объединений, в том числе Некоммерческое партнерство «Аудиторская палата России», Некоммерческое партнерство «Московская аудиторская палата», Некоммерческое партнерство «Институт профессиональные аудиторов России», Общественное объединение «Российская коллегия аудиторов», Некоммерческое партнерство «Национальная федерация консультантов и аудиторов», Некоммерческое партнерство «Институт профессиональных бухгалтеров и аудиторов России».

Постановлением Федеральной службы государственной статистики от 13 июля 2004 г. № 26 введены годовая статистическая форма отчетности № 1—аудит, «Сведения об оказании услуг в области аудита за г.». Эту форму представляют к 1 апреля юридические лица, их обособленные подразделения, для которых услуги в области аудита являются основным видом деятельности. Отчет по ф. № 1— аудит представляют территориальному органу Федеральной службы государственной статистики в субъекте Российской Федерации по установленному им адресу.

Форма № 1—аудит включает два раздела. В первом разделе «Общие экономические показатели» приводятся данные за отчетный год по следующим показателям: средняя численность работников, включая внешних совместителей и работников несписочного состава, в том числе аттестованных аудиторов; выручка (нетто) от продажи товаров, продукции, работ, услуг (минус НДС, акцизы и аналогичные обязательные платежи); расходы, произведенные организацией, в том числе материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы, из них арендные (лизинговые) платежи, оплату услуг сторонних организаций; число заключенных договоров.

Второй раздел «Распределение объема услуг по видам аудиторской деятельности» включает данные за отчетный год по следующим показателям: объем услуг, в том числе услуги в области независимой проверки бухгалтерского учета и финансовой (бухгалтерской) отчетности, услуги в области постановки, восстановления и ведения бухгалтерского учета, услуги в области консультирования, услуги в области оценки стоимости имущества, другие услуги, связанные с аудиторской деятельностью.