Методология и технология проведения аудита

- Методологический подход к аудиторской деятельности

- Аналитические процедуры

- Проверка правильности и обоснованности бухгалтерского учета и отчетности

- Экономический анализ в аудиторской деятельности

- Особенности аудита в различных сферах экономики

- Существенность и аудиторский риск

- Роль экспресс-анализа в аудиторской деятельности

- Значение углубленного финансового анализа при проведении аудита

- Аудиторское заключение, его формы

Методологический подход к аудиторской деятельности

Подготовка к проведению проверки начинается с планирования и организации деятельности аудита. Специфика предприятия, объем и сложность работы по его проверке требуют определения четкого составления плана проведения проверки и правильного распределения обязанностей между аудиторами.

С этой целью руководителем бригады аудиторов составляется программа проверки, в которой указываются:

- цель аудита;

- основные участки работы предприятия и разделы учета, подлежащие проверке;

- характер проверки (сплошная, выборочная и др.);

- закрепление обязанностей за членами бригады;

- предполагаемая продолжительность проверки и сроки ее начала и окончания.

Формирование цели аудита (пункт 1) имеет важное значение, так как знакомит клиента с тем, для чего аудитор пришел на предприятие и какую пользу может принести проводимая проверка. И аудитор в связи с этим нацеливается не на поиск отрицательных фактов и сбора компромата, а на выявление недостатков в бухгалтерской, экономической работе и внесение предложений по устранению недостатков и недопущению их в дальнейшем. Этим аудитор может наладить доверительные отношения с клиентом и получить доступ к необходимой информации. По пункту 2 программы аудитор выбирает наиболее важные участки работы, которые будут исследованы в ходе аудита. Необходимо обосновать их выбор, так как ошибочный выбор проверяемых участков и неверные выводы по результатам проверки целиком ложатся на ответственность аудитора.

По пункту 3 надо точно определить вид проверки — сплошная или выборочная.

Сплошная проверка проводится в отношении кассовых, денежных, банковских документов, авансовых отчетов и т. д., а, например, первичная документация по заработной плате, производственным запасам может проверяться выборочно.

Пункт 4 программы проверки связан с конкретным распределением и закреплением обязанностей между аудиторами по соответствующим участкам.

Пункт 5 связан с продолжительностью проверки, которая может быть различной, но практика показала, что проверка в 2—3 недели дает лучшие результаты, чем растянутая на долгие недели.

Данная программа проверки представляется руководству проверяемого предприятия для ознакомления и согласования содержания объектов и этапов проверки. Затем аудитор определяет этапы проведения проверки, к которым относятся:

- подготовительная деятельность;

- планирование проверки;

- осуществление проверки с учетом корректировки разработанного плана;

- контроль за качеством проверки;

- окончание проверки и подготовка итогов для аудиторского заключения.

Теперь рассмотрим более подробно.

1-й этап — подготовительная деятельность

До начала проверки аудитор проводит следующую работу:

- Поровести выбор экономического субъекта (предприятие, фирма, АО).

- Определить условия работы, заключить договор.

- Утвердить состав аудиторской группы и назначение руководителя.

Таким образом, аудитору без предварительного ознакомления нельзя начинать проверку. Зависит она от масштабов предприятия, характера его деятельности, состояния учета, степени подготовленности персонала. Рассматриваются материалы заседаний акционеров и отчетности по хозяйственной деятельности.

Аудитор проводит беседы с администрацией и персоналом предприятия (бухгалтерией, плановым отделом), получает необходимую информацию от банков, налоговых служб и других организаций, с которыми связан клиент. Аудиторская фирма делает вывод о степени деловой безупречности клиента и принимает решение о проведении проверки или отказе.

При выборе состава аудиторской группы делается подбор необходимых высококвалифицированных специалистов в области бухгалтерского учета и анализа хозяйственной деятельности специалистов, не являющихся работниками данного предприятия.

После принятия решения о проверке заключается договор.

Примерная структура договора приводится ниже.

Договор № ___

от «_________» 201_Аудиторская организация ____________________

именуемая в дальнейшем Исполнитель, в лице генерального директора _____________, действующего на основании Устава, с одной стороны, и ________________, именуемое в дальнейшем Заказчик, в лице генерального директора ____________, действующего на основании решения Совета директоров (собственников, акционеров), с другой стороны, заключили настоящий Договор о нижеследующем.1. Предмет договора

1.1. На основании выполненного первого этапа, носящего оценочно-ознакомительный характер, Исполнитель берется провести аудиторскую проверку финансово-хозяйственной деятельности Заказчика за год(ы) в соответствии с разработанным Исполнителем планом-графиком. на выполнение комплекса аудиторских услуг, являющимся неотъемлемой частью настоящего Договора.

1.2. За выполненные работы Заказчик обязуется выплатить Исполнителю денежное вознаграждение, по размеру и графику выплат которого сторонами достигнуто соглашение о величине договорной цены на выполнение комплекса аудиторских услуг в сумме рублей, в том числе НДС рублей.

Срок начала проверки исчисляется с момента поступления денег на расчетный счет Исполнителя. Предварительная оплата в размере 50% от суммы договора производится в срок до « » 200_ г.

Настоящее соглашение является основанием для проведения взаимных расчетов и платежей между Заказчиком и Исполнителем.2. Права и обязанности сторон

2.1. Заказчик для успешного выполнения услуг обязуется:

2.1.1. Обеспечивать беспрепятственный доступ сотрудникам Исполнителя в необходимые для выполнения Договора отделы Заказчика.

2.1.2. Представлять бухгалтерскую, финансово-банковскую документацию и отчетность, а также иную информацию, необходимую для выполнения предмета Договора (в т. ч. объяснения должностных лиц и работников бухгалтерии Заказчика) в полном (частичном) объеме и в сроки, обеспечивающие выполнение плана работ, а также установить меры ответственности Заказчика за превышение срока или непредставление всех или части документов в соответствии с Приложением № 1, являющимся неотъемлемой частью настоящего Договора.

2.1.3. При восстановлении бухгалтерского учета Исполнителем (по письменной просьбе Заказчика) при необходимости и согласно договоренности Заказчик выделяет в помощь работников бухгалтерии в количестве и на срок, устанавливаемые дополнительным соглашением, в котором оговаривается также, будут ли эти работы производиться на основе предоставленной Заказчиком первичной бухгалтерской и учетной информации или на иной основе.

2.1.4. Заказчик в интересах Исполнителя, получая соответствующие рекомендации, должен помнить, что эта информация предназначена исключительно для него и не может передаваться третьим лицам или использоваться каким-либо иным способом с участием третьих лиц без согласия аудитора.

2.2. Исполнитель обязуется:

2.2.1. Не разглашать сведений, составляющих коммерческую тайну Заказчика, ставших известными в процессе работы по настоящему Договору. Данное условие не распространяется на информацию, доступную неопределенному кругу лиц или полученную из других источников.

2.2.2. Самостоятельно организовывать свою работу и руководить ею, определять способы ее выполнения, очередность отдельных операций и т.п.

2.2.3. Руководствоваться планом выполнения услуг, за реализацией которого Заказчик вправе осуществлять контроль. При этом Заказчик не вправе вмешиваться в оперативную деятельность Исполнителя, но может давать рекомендации о способе выполнения услуг. Однако эти рекомендации не всегда являются безусловно обязательными для Исполнителя.

2.2.4. В случае возникновения обстоятельств, замедляющих ход работ против планового режима, немедленно поставить об этом в известность Заказчика.

2.2.5. Помимо срока окончания работ могут устанавливаться промежуточные сроки, которые позволяют Заказчику осуществлять контроль за своевременностью и надлежащим качеством выполнения услуг.

2.2.6. Выполнить услуги в соответствии с условиями Договора и сдать Заказчику предмет Договора.

2.3. Если в процессе выполнения услуг у Заказчика не возникает претензий по поводу материалов, поставленных Исполнителем, то материал считается представленным требуемого качества, а предложения соответствуют необходимому ходу работ.

2.4. Если с точки зрения Исполнителя материалы, представленные Заказчиком, или инструкции, даваемые по ходу работ Заказчиком, могут привести к ухудшению качества услуг, Исполнитель вправе потребовать у Заказчика письменного согласия на использование указанных материалов или соблюдения предложенных инструкций. Если на качество выполнения услуг может отрицательно повлиять соблюдение указаний Заказчика, то Исполнитель, как специалист в своей области, обязан своевременно в письменном виде предупредить об этом Заказчика. Не выполнив это условие, Исполнитель лишается впоследствии возможности ссылаться на то, что ненадлежащее качество работ обусловлено именно указаниями Заказчика.

2.5. Исполнитель по своему усмотрению вправе привлекать к выполнению определенных объемов или видов услуг физических и юридических лиц на правах субподрядчиков. При этом Исполнитель несет перед Заказчиком всю ответственность за выполнение третьим лицом условий Договора.3. Ответственность сторон и условия расторжения договора

3.1. Заказчик несет полную ответственность за недоброкачественность используемого Исполнителем материала.

3.2. Настоящий договор предусматривает и учитывает риск случайно наступившей невозможности полного выполнения услуг, а также риск случайного ухудшения их качества или задержки их выполнения.

При этом случайными признаются те обстоятельства, которые возникли не по вине. Исполнителя или Заказчика, — форс-мажорные (стихийные бедствия, политические события, эпидемии, войны, общественные беспорядки и т.п.). Риск Исполнителя выражается в том, что при случайной гибели предмета Договора или невозможности окончания работ он не вправе требовать от Заказчика ни вознаграждения по Договору, ни возмещения убытков.

3.3. Все риски случайной гибели объекта работ или его части, а также материалов и документации, используемых в работе, несет Исполнитель.

Указанные риски переходят к Заказчику на 3-й день после заявления Исполнителя о готовности объекта работ к сдаче.

3.4. Если гибель объекта работ или его части произошла по вине Заказчика, то Исполнитель вправе получить вознаграждение за работу.

3.5. Если Заказчик не отвечает на заявления Исполнителя о недоброкачественности материалов или инструкций о ходе работ, даваемых Заказчиком, Исполнитель вправе или расторгнуть Договор, или отложить выполнение работ до урегулирования разногласий. В обоих случаях Исполнитель вправе взыскать с Заказчика понесенные убытки.

3.6. Исполнитель отвечает перед Заказчиком за убытки, причиненные просрочкой исполнения услуг; если за время просрочки услуги утратили интерес для Заказчика, он может отказаться от принятия выполненных работ и требовать возмещения убытков. Если просрочка вызвана неисполнением обязательств Заказчиком, данные права не применяются.

3.7. Исполнитель может следовать указаниям Заказчика, оставаясь в рамках требований нормативных актов. Возражения Заказчика против любого пункта аудиторского заключения и отказ аудитора внести изменения в свое заключение не являются основанием для расторжения Договора.

3.8. При наличии со стороны Исполнителя отклонений от условий Договора, ухудшающих качество услуг, Заказчик вправе по своему выбору требовать безвозмездного исправления недостатков в соразмерный срок либо соответствующего уменьшения вознаграждения за работу. При обнаружении существенных отступлений от условий Договора или иных существенных недостатков Заказчик вправе требовать расторжения Договора и покрытия убытков.

3.9. Заказчик имеет право расторгнуть Договор в одностороннем порядке: если Исполнитель не приступает своевременно к выполнению работы или выполняет работу так медленно, что ее окончание к сроку явно нереально; если услуги выполняются ненадлежащим образом и не исправляются в установленные сроки; если поступило предупреждение Исполнителя о повышении ранее согласованной суммы Договора; при наличии других уважительных причин с возмещением понесенных затрат Исполнителем.4. Порядок сдачи работы

4.1. На следующий день после выполнения услуг в объеме Договора Исполнитель уведомляет Заказчика об окончании работ по Договору.

4.2. Заказчик обязан в течение 5 дней после сообщения Исполнителя об окончании работ рассмотреть их и при отсутствии разногласий и претензий подписать Акт сдачи-приемки работ, который является с момента его подписания неотъемлемой частью Договора.

4.3. Исполнитель имеет право сдать работу досрочно.5. Расчеты по договору

5.1. За работы, выполненные Исполнителем, Заказчик выплачивает денежное вознаграждение, размер которого определен сторонами в соглашении о договорной цене. Предусматривается предоплата в размере % с учетом инфляции.

5.2. В случае досрочного завершения работ по Договору Заказчик выплачивает Исполнителю вознаграждение в размере % от суммы договора.6. Дополнительные условия

6.1. Все споры по данному Договору разрешаются сторонами в органах арбитражного или третейского суда.

6.2. Все изменения, дополнения к Договору действительны, если они оформлены в письменной форме и подписаны обеими сторонами.

6.3. __________________________________7. Юридические адреса и банковские реквизиты сторон

7.1. Заказчик: _____________

Обслуживающий банк_____________ р/с ________________ корсчет _________________

7.2. Исполнитель: ___________________

Обслуживающий банк_____________ р/с ________________ корсчет _________________

Заказчик________________ Исполнитель______________________ М.П. М.П.

В письме-обязательстве должны раскрываться: описание объектов аудита, условия аудиторской проверки, ее цели, обязательства аудиторской организации и экономического субъекта о законодательных актах и нормативных документах, используемых аудитором, о возможных не обнаруженных при аудите отдельных ошибках в учете, записях, регистрах, отчетности, ответственность аудитора перед клиентом.

Для разовых соглашений между аудиторской организацией и клиентом письмо о согласии на проведение аудита может служить формой договора между сторонами, тогда клиент должен письменно подтвердить согласие на условия проверки, предложенные аудитором. По своему усмотрению аудитор может включать в текст письма дополнительные сведения, например краткий план проведения аудита, специальное соглашение об использовании предшествующего аудита и пр.

2-й этап — планирование проверки

Чтобы обеспечить высокое качество проверки, ее эффективность, необходимо:

- Получить и проанализировать данные о внешних условиях (связь с банком, налоговой службы и др.); внутренние условия — систему управления на предприятии, применяемую систему учета.

- Ознакомиться с системой бухгалтерского учета (наличие необходимых документов, приказов, инструкций):

- проанализировать имеющиеся материалы по бухгалтерскому учету, дать оценку внутреннего контроля;

- ознакомиться с показателями — прибыль, себестоимость, как они изменились;

- после оценки внутреннего контроля должен быть решен вопрос, какая должна быть и на каких участках проверка — сплошная или выборочная. Определить полноту отражения всех операций, правильность их отражения на счетах.

Затем составляется общий план проверки — это логическое описание предполагаемого объема и характера проведения аудита, особенностей проверяемого объекта, специфики проверки и использования различных приемов.

Программа аудита — совокупность приемов аудита, оформленная документально в установленной форме. Программа включает перечень аудиторских процедур, применяемых в данной проверке.

Общий план проверки составляется на основе общих принципов, регулирующих аудит (использование тестов, степени риска и т. д.).

Что касается ожидаемых работ, необходимо определить следующие показатели: объем выполняемых работ, сроки проведения и продолжительности работ, приемы и способы, используемые в аудите, проведение инструктажа аудиторов. Аудитор может обсудить свой план с руководством проверяемой организации, что позволит повысить уровень доверия между сторонами. Аудитор также предусматривает запросы заказчика, выявляет важные вопросы проводимого аудита, определяет необходимость привлечения к аудиту отдельных объектов контроля специалистов соответствующих специальностей и др.

На основе предварительных данных об экономическом субъекте разрабатываются общий план и программа аудита.

В процессе подготовки общего плана и программы аудита аудиторская организация:

- Оценивает эффективность системы внутреннего контроля, действующей у экономического субъекта, производит оценку самой системы внутреннего контроля. Оценивая эффективность системы внутреннего контроля, аудиторская фирма должна собрать достаточное количество аудиторских доказательств. Если аудиторская компания решает положиться на систему внутреннего контроля и систему бухгалтерского учета для получения достаточной степени уверенности в достоверности бухгалтерской отчетности, она должна соответствующим образом скорректировать объем предстоящего аудита.

- Устанавливает приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. Планируя аудиторский риск, аудиторская организация определяет внутрихозяйственный риск бухгалтерской отчетности и риск контроля, которые присущи этой отчетности независимо от аудита экономического субъекта. С учетом установленных рисков и уровня существенности аудиторская организация выявляет значимые для аудита области и планирует необходимые аудиторские процедуры.

Общий план аудита

Проверяемая организация

Период аудита

Количество человеко-часов

Руководитель аудиторской группы

Состав аудиторской группы

Планируемый уровень существенности

| № п/п | Планируемые виды работ | Период проведения | Исполнитель | Примечания |

Руководитель аудиторской организации, имеющий право подписи аудиторских заключений от ее имени: __________

Руководитель аудиторской группы: _____________

Программа аудита

Проверяемая организация

Период аудита

Количество человеко-часов

Руководитель аудиторской группы

Состав аудиторской группы

Планируемый уровень существенности

| № п/п | Перечень аудиторских процедур по разделам аудита | Период проведения Исполнитель | Рабочие документы аудитора | Примечания |

Руководитель аудиторской организации, имеющий право подписи аудиторских заключений: ___________

Руководитель аудиторской группы: _______________

По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке.

Аудиторская организация должна постоянно работать над тем, как снизить свои издержки, в том числе затраты времени на проверку, не снижая в то же время качества. Возможность организовать работу по созданию и совершенствованию нормативной базы аудиторских проверок дают сетевые методы. Они открывают возможность объективной оценки работы исполнителей и структурных подразделений, что позволяет совершенствовать стимулирование работников.

В условиях, когда постоянно усложняются виды экономической деятельности организаций, непрерывно изменяется налогообложение, внедряются Международные стандарты бухгалтерской отчетности, сменяются собственники фирм, расширяются экономические связи между хозяйствующими субъектами, усложняются и связи между исполнителями, задействованными в аудиторской проверке, большое значение приобретает рациональная организация управления для обеспечения минимально возможных сроков проверки и минимальных затрат на нее.

Основой методов управления служит сетевая модель — динамичная, информативная, отображающая процесс аудиторской проверки как комплекса работ, направленных на достижение единой цели, — оценки достоверности бухгалтерской отчетности.

Сетевую модель можно изобразить в виде табл. 4.

Таблица 4

| Код выполняемой работы | Продолжительность работы (i, j) | Количество исполнителей, чел. | |

|---|---|---|---|

| i | j | ||

| 1 | 2 | 5-10 | 4 |

| 1 | 4 | 7-11 | 10 |

| 1 | 8 | 5-7 | 4 |

| 2 | 3 | 3-5 | 6 |

| 3 | 6 | 2-3 | 2 |

| 4 | 5 | 6-10 | 10 |

| 4 | 7 | 5-7 | 4 |

| 5 | 6 | 6-8 | 8 |

| 6 | 9 | 3-4 | 10 |

| 7 | 9 | 10-12 | 12 |

Включение в сетевую модель всех аудиторских процедур, предусмотренных в программе аудиторской проверки, позволяет достичь комплексности планирования.

Важная особенность сетевых методов — способ оценки параметров предстоящих работ. Дает ее непосредственный исполнитель работ или сотрудник, имеющий большой опыт в аналогичных работах.

Одним из важнейших понятий сетевых методов является критический путь — это такая последовательность взаимосвязанных работ и событий, которая имеет наибольшую продолжительность во времени. Продолжительность критического пути характеризует и продолжительность всего комплекса работ в целом. Понятие критического пути очень важно для решения задач управления в целом и управления процессом аудиторской проверки на конкретном предприятии, так как именно он является основой оптимизации планов, координации, контроля работ.

Критический путь указывает на наиболее важные работы, от которых зависят сроки выполнения всего комплекса работ. Таким образом, достигается соблюдение принципа оптимальности планирования.

Сетевые методы включают также ряд процедур, обеспечивающих управление на всем протяжении производственного процесса. Эти процедуры предусматривают регулярное поступление от исполнителей информации о ходе проведения аудиторских процедур и о возможных изменениях их оценок или содержания. В соответствии с поступающей информацией сетевая модель периодически уточняется и, следовательно, соблюдается принцип непрерывности планирования.

Таким образом, на основании программы, согласованной между сторонами, определяют объем работ, стоимость услуг, что оформляется 2 документами: договором и протоколом о согласовании договорной цены.

Договор может составляться на долгосрочное аудиторское обслуживание (1-3 года) и разовое выполнение определенного вида работ, в частности аудиторской проверки. Следовательно, значение планирования проверки состоит в следующем:

- Даст возможность аудитору получить достаточное число доказательств, что позволит аудитору сформировать объективное мнение по бухгалтерской отчетности.

- Поможет аудитору удержать в разумных пределах затраты на проведение проверки, что позволит сохранить конкурентоспособность на рынке аудиторских услуг.

- Позволит избежать недоразумений с клиентом, что обеспечит хорошие взаимоотношения с клиентом и эффективное, качественное выполнение работ.

Однако следует отметить, что несмотря на то, что к составлению плана проверки могут привлекаться специалисты, полную ответственность за план несет только аудитор.

3-й этап — осуществление проверки с учетом корректировки разработанного плана.

4-й этап — контроль за качеством проверки.

Сюда входят:

- Наблюдение за проверкой.

- Проверка специалистов со стороны (по бухучету и анализу хозяйственной деятельности).

- Рассмотрение разногласий с "предприятием и принятие решения о продолжении (или прекращении) проверки и обоснованный отказ.

- Выявляются ошибки, нарушения в хозяйственной деятельности (незаконные действия, хищения).

5-й этап — окончание проверки и подготовка итогов для аудиторского заключения.

Следует отметить, что эта схема действует для проведения проверки аудиторами впервые на соответствующем предприятии, если же вторично идет проверка или 3-й раз, то ряд этапов могут быть сокращены по усмотрению аудитора (например, полностью исключается 1-й этап, частично 2-й и т. д.).

Вопросы для самопроверки

- Что (какие вопросы) указывается в программе аудита?

- Назовите основные этапы проверки. Какова их сущность?

- Какие документы применяются для аудиторской проверки?

- Назовите основные разделы договора.

- Что входит в планирование проверки?

- В чем состоит значение планирования проверки?

Аналитические процедуры

Аналитические процедуры — это анализ и оценка полученной аудитором информации, исследование важнейших финансовых показателей с целью выяснения причин ошибок и искажений.

При выполнении аналитических процедур аудитор использует различные методы — от простых (сравнение, группировки) до сложных (проведение системного комплексного анализа с использованием приемов математической статистики или математических приемов).

При проверке аудитор обязан:

- Оценить систему внутреннего контроля.

- Проверить систему ведения учетных записей.

- Проверить документы на предмет разрешенности отраженных в них операций.

- Рассмотреть и сравнить финансовую информацию с предыдущим периодом.

- Найти подтверждение (доказательство) отдельных положений.

- Выполнить тесты на соответствие и по существу.

- Рассмотреть взаимосвязи между финансовой информацией.

Аудитор, как правило, имеет среднюю степень уверенности в достоверности отчетности клиента. Это может быть связано с тем, что пб одним разделам учет хорошо организован, осуществляется квалифицированными специалистами, автоматизирован, налажен внутренний контроль и др., по другим — получается обратная картина. Поэтому при средней степени уверенности необходимо применять выборочные методы контроля.

Аудиторская выборка представляет собой отобранные по определенным правилам элементы для формирования проверяемой совокупности в виде отдельных документов, записей и прочее.

Выборочная проверка — это вид не сплошного наблюдения.

Выборочная проверка может быть: на соответствие, по существу.

Задача выборочной проверки на соответствие — установить, часто ли в проверяемом отчетном периоде нарушались нормы внутреннего контроля.

Задача выборочной проверки по существу состоит в измерении нарушений внутреннего контроля в стоимостном выражении. Эту проверку часто называют количественной. Примерами могут служить подтверждение сальдо счетов бухгалтерского учета, записей в первичных документах, получение подтверждений от трех лиц, анализ показателей хозяйственной деятельности.

Метод выборочной проверки основан на принципах теории вероятностей. Следует отметить, что аналитические процедуры напрямую связаны с оценками риска неэффективности системы внутреннего контроля и определенными значениями аудиторского риска и риска необнаружения.

От оценки аудитором состояния учета и внутреннего контроля на предприятии зависят и все его последующие действия, так как, если у аудитора в результате изучения отчетности клиента и бесед с персоналом сложилась абсолютная уверенность в том, что отчетность составлена верно, на основе правильных и достоверных исходных данных, то он может проводить выборочную проверку первичных документов и регистров учета. В противном случае он обязан провести самую тщательную проверку и, как правило, сплошную.

Сплошная проверка всей финансово-хозяйственной деятельности очень трудоемка, но согласно нормам профессиональной этики аудитор должен либо полностью убедиться в достоверности (недостоверности) бухгалтерской отчетности клиента, либо отказаться от выражения мнения о ней.

При средней степени уверенности необходимо применять выборочные методы контроля.

При выработке порядка проведения проверки конкретного раздела бухгалтерской отчетности аудиторская организация должна определить цели проверки и аудиторские процедуры, позволяющие достичь этой цели. Затем аудитор должен определить возможные ошибки, оценить необходимые ему доказательства, которые требуется собрать, и на основе этого установить совокупность рассматриваемых данных. Аудиторская организация должно определить изучаемую совокупность в соответствии с целями аудита.

Размер выборки определяется величиной ошибки, которую аудитор считает допустимой, определяется она на стадии планирования аудита в соответствии с выбранным аудитором уровнем существенности. Чем меньше размер допустимой ошибки, тем больше должен быть объем аудиторской выборки. Малый размер выборки используется в случае, если аудитор предполагает, что совокупность свободна от ошибок.

Аудиторская организация должна в обязательном порядке отражать в рабочей документации аудитора все стадии проведения аудиторской выборки и анализ ее результатов.

В настоящее время многие аудиторы используют при проведении проверки экспертные системы (которые большей частью являются компьютерными программами) для представления информации пользователю, учитывая риск аудита.

Для обоснованного выражения своего мнения о достоверности бухгалтерской отчетности аудитор должен получить достаточные для этого доказательства на основе аудиторских процедур. Перечень и их объем указываются в программе аудита.

Количество информации, необходимой для аудиторских оценок, жестко не регламентируется. Аудитор на основе своего профессионального суждения обязан самостоятельно принять решение о количестве информации, необходимой для составления заключения о достоверности бухгалтерской отчетности экономического субъекта. Для этого используются аудиторские доказательства, которые могут быть:

- внутренние — информация, полученная от экономического субъекта в письменном или устном виде;

- внешние — информация, полученная от третьей стороны в письменном виде (обычно по запросу аудиторской организации);

- смешанные — информация, полученная от экономического субъекта в письменном или устном виде и подтвержденная третьей стороной письменно.

Наибольшую ценность и достоверность для аудиторской организации представляют внешние доказательства.

Собранные доказательства фиксируются аудитором в его рабочих документах, составленных в виде записей об изучении и оценке постановки бухгалтерского учета и организации внутреннего контроля, а также в виде бланков, таблиц и протоколов, отражающих планирование, выполнение и изложение результатов аудиторских процедур.

Собирая аудиторские доказательства, аудитор может применять одну или несколько процедур независимо от того, проверяется одна хозяйственная операция или группа их.

Аудит должен сопровождаться обязательным документированием — отражением полученной информации в рабочей документации аудита, оформленной в соответствии с Правилом (стандартом) аудиторской деятельности: «Документирование аудита».

К рабочей документации аудита относятся:

- планы и программы проведения аудита;

- описания применяемых аудиторской фирмой процедур и их результатов;

- объяснения, пояснения и заявления экономического субъекта;

- копии, в том числе фотокопии, документов экономического субъекта;

- описания системы внутреннего контроля и организации бухгалтерского учета экономического субъекта;

- аналитические документы аудиторской организации;

- другие документы.

Рабочая документация находится в собственности аудиторской фирмы, проводившей аудит. Копии документов экономического субъекта могут быть включены в состав рабочей документации аудиторской организацией с согласия этого субъекта.

Аудиторская организация вправе по своему усмотрению совершать в отношении принадлежащей ей рабочей документации любые действия, не противоречащие закону, иным правовым актам и профессиональной этике, а также не нарушающие права и охраняемые законом интересы экономического субъекта, в отношении которого проводился аудит, и других лиц.

Экономический субъект, в отношении которого проводился аудит, и другие лица, включая налоговые и иные государственные органы, не имеют права требовать от аудиторской фирмы предоставить рабочую документацию или ее копии полностью или в какой-либо части, кроме случаев, прямо предусмотренных законодательством Российской Федерации.

Сведения, содержащиеся в рабочей документации, являются конфиденциальными и не разглашаются аудиторской организацией.

Рабочая документация должна создаваться своевременно: до начала, в ходе и по завершении аудита. К моменту представления аудиторского заключения экономическому субъекту вся рабочая документация должна быть создана (получена) и завершено ее оформление.

По окончании аудита рабочая документация сдается для обязательного хранения в архиве аудиторской организации. Рабочая документация должна храниться скомплектованной в папки (файлы), заведенные отдельно для каждого аудита, проводимого аудиторской организацией. Рабочая документация должна храниться в архиве не менее 5 лет.

Проверка правильности и обоснованности бухгалтерского учета и отчетности

Важным направлением аудиторской проверки является проверка обоснованности и достоверности бухгалтерской отчетности за проверяемый период.

Следует отметить, что в настоящее время значительно сокращен объем бухгалтерской отчетности. Так, если до 1991 г. наблюдалось около 20 форм годовой отчетности, то начиная с 1992 г. годовая отчетность для предприятий и организаций всех форм собственности существенно сократилась (до 5 форм годовой отчетности). Резкое сокращение действовавшей бухгалтерской отчетности связано, прежде всего с тем, чтобы привести ее в соответствие с отчетностью, принятой в зарубежной практике.

Однако тот факт, что из отчетности одновременно были исключены все плановые и нормативные показатели, можно оценить только отрицательно. В результате это связно с ослаблением контроля на предприятии. Аудиторам поэтому следовало бы высказать свое мнение и дать соответствующие рекомендации. Аудитор должен обратить внимание на учетную политику предприятия. Учетная политика — выбранная предприятием совокупность способов ведения бухгалтерского учета (учетная политика утверждена Приказом Министерства финансов РФ от 9 декабря 1998 г. № 60н).

При проверке формирования учетной политики аудитор должен соблюдать следующие принципы:

- обособленность имущества предприятия;

- непрерывность деятельности, т.е. предприятие собирается продолжить свою деятельность в будущем и не предполагается сокращение производства или ликвидации;

- последовательность применения учетных принципов в динамике по годам (при этом выбирается учетная политика по каждому году);

- ограничение учетного периода (или временная определенность фактов хозяйственной деятельности).

При проверке учетной политики аудитор должен следить за соблюдением следующих требований:

- Полнота учета, т. е. полное отражение всех фактов хозяйственной деятельности (хозяйственных операций).

- Соблюдаются ли сроки проведения инвентаризации, какова периодичность проверок.

- Осуществляют ли на предприятии работу по выявлению резервов для улучшения работы предприятия.

- Непротиворечивость данных аналитического и синтетического учета.

- Качество оформления бухгалтерских документов.

- Соответствие показателей бухгалтерской отчетности данным баланса и формам отчетности.

- Проводится ли на предприятии внутренний аудит и его качество.

Аудитор также проверяет, правильно ли организована работа бухгалтерии, имеются ли должностные инструкции на работников, график представления первичных документов отчетности, контроль за соблюдением графиков выполнения обязанностей и т. д. Кроме того, аудитор проверяет наличие приказа (распоряжения) об учетной политике и срок фактического ввода в действие (не позднее 90 дней со дня государственной организации).

Если имели место изменения в учетной политике, выясняется, с чем связаны изменения и отражено ли это в соответствующем приказе.

Следует отметить, что организация бухгалтерского учета на предприятии регламентируется Федеральным законом «О бухгалтерском учете», утвержденным 21 ноября 1996 г. и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом от 29 июля 1998 г. № 34н.

При проведении проверки ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несет руководство предприятия, а главный бухгалтер несет ответственность за формирование учетной политики, ведение бухучета, своевременное представление полной и достоверной бухгалтерской отчетности (согласно Закону о бухгалтерском учете).

В настоящее время аудитору следует проверить:

- Утверждены ли руководителем предприятия рабочий план счетов с учетом специфики производства, формы первичных документов, правило документооборота и технология обработки учетной информации, контроль за хозяйственными операциями.

- Определить:

- по какой форме и как ведется учет (мемориально-ордерная, журнально-ордерная, автоматизированная и др.);

- применяются ли компьютерная техника и компьютерные программы;

- правильно и качественно ли оформлены первичные документы;

- записываются ли в хронологической последовательности операции в регистры бухгалтерского учета и обеспечена ли защита регистров от различного вида исправлений (в условиях контрольного учета);

- составлена ли бухгалтерская отчетность в полном объеме;

- существуют ли договоры о материальной ответственности с материально ответственными лицами.

Важное место отводится проверке бухгалтерской отчетности.

Аудитору необходимо проверить:

- правильность заполнения форм отчетности, проанализировать те участки, где высок аудиторский риск, проверить взаимоувязку показателей;

- отчетность с точки зрения качества ее составления доступности для проверки и т. д.;

- наличие подписей руководителя и главного бухгалтера;

- сохранность первичных документов, регистров бухгалтерского учета и бухгалтерской отчетности.

В случае обнаружения значительных нарушений на предприятии руководители организации и другие лица, ответственные за организацию и ведение бухучета, несут административную или уголовную ответственность за нарушение законодательства России о бухгалтерском учете.

Вопросы для самопроверки

- Какие основные принципы должен соблюдать аудитор при аудите формирования учетной политики?

- Каковы требования к учетной политике?

- В чем сущность проверки обоснованности бухгалтерского учета и отчетности?

- Что проверяет аудитор по бухгалтерскому учету и отчетности?

- Кто несет ответственность за организацию и ведение бухгалтерского учета?

Экономический анализ в аудиторской деятельности

Аудиторская деятельность должна опираться на широкий спектр приемов и методов экономического анализа.

Под анализом в зарубежной практике (международных аудиторских стандартов) понимают оценку учетной и другой экономической информации путем изучения реально действующих связей и взаимосвязей между показателями.

Анализ в аудите должен выявить:

- степень деловой активности клиента;

- оценку финансово-хозяйственных перспектив его функционирования в будущем;

- зоны преднамеренных ошибок в отчетности клиента;

- сокращение детализированного тестирования на основной стадии аудита;

- оценить экономические показатели.

Информационную базу анализа финансового состояния предприятия составляют в основном данные бухгалтерского учета и отчетности. Если для анализа используется только финансовая отчетность (баланс, отчет о финансовых результатах и др.), такой анализ называется внешним финансовым анализом.

Если используется для анализа внутренняя информация — данные бухгалтерского, финансового и производственного учета, такой анализ называется внутренним.

Целями анализа в аудите являются оценка финансово-хозяйственной деятельности и перспектив в будущем, выявление зон возможных преднамеренных ошибок в отчетности:

- Для определения сущности и содержания деловой активности аудитор знакомится с содержанием деятельности клиента и его взаимоотношениями с партнерами, а также имеющимися прошлыми знаниями о клиенте. Аудитор при этом должен определить деловую безупречность предприятия.

- Оценка финансово-хозяйственных перспектив клиента выявляет серьезные финансовые трудности, которые могут возникнуть у аудитора в будущем.

- Зоны возможных ошибок в отчетности определяются путем выявления разниц между данными предварительной отчетности клиента за текущий период и информации прошлых лет.

При этом аудитор по своей методике рассчитывает min и max границу ошибок.

- В процессе проведения проверки аудитор применяет различные процедуры:

- тестирование;

- опрос и беседу с сотрудниками бухгалтерии;

- другие процедуры.

- Аудитор оценивает экономические показатели работы организации.

При проведении аудиторской проверки используются следующие приемы:

- прием внешней отчетности — «чтение» баланса и отчетности — связан с изучением абсолютных значений показателей, представленных во внешней отчетности с целью определения источников средств и их использования за истекший период, также выявлением «больных» статей (убытков, кредитов и займов, не выплаченных в срок).

Особое внимание обращается на наличие в отчетности необычных показателей и сумм, публикуемых в сносках и примечаниях;

- прием отраслевого сравнительного анализа используется для сравнения финансовых показателей со среднеотраслевыми данными. Преимущество отраслевого сравнительного анализа: в результате его проведения аудитор глубже понимает содержание бизнеса клиента, имеет возможность оценить устойчивость финансовых позиций предприятия, его платеже- и кредитоспособность;

- прием сравнительного анализа учетных и отчетных данных в динамике за ряд лет заключается в том, что аудитор изучает отклонения по выбираемым им показателям (абсолютных и относительных в процентах) и сравнивает с итоговыми показателями;

- прием сравнительного анализа фактических и плановых показателей. Аудитор находит изменения показателей по сравнению с планом, обсуждая это с клиентом, а также проводит детальное тестирование фактических показателей;

- прием сравнительного анализа фактических данных клиента с расчетами самого аудитора. Аудитор пересчитывает фактические показатели клиента и сравнивает со своим расчетом.

При этом он опирается на современные методы расчета и критически подходит к привлекаемой им информации;

- прием коэффициентов. В аудиторской деятельности — важный прием, так как основан на определении зависимости между отдельными показателями отчетности. Прием коэффициентов аудитор использует при внутрихозяйственном и внешнем анализе. С помощью приема коэффициентов аудитор может определить доходность, ликвидность, финансовую устойчивость и в целом деловую безупречность предприятия.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей финансового состояния и используются:

- для углубления детализации баланса;

- для сравнения финансового состояния с показаниями прошлых лет;

- в качестве критериев для установления отклонений от нормативов.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, нормативом, а также в изучении их динамики за отчетный период и за ряд лет.

Важное место занимает аудит показателей отчетности, куда входят:

- проверка главной книги;

- сопоставление остатков по счетам за различные учетные периоды;

- проверка доходов и расходов от реализации продукции, прочей реализации, внереализационных операций;

- сопоставление в отчетном периоде соотношений между различными статьями отчетности с прошлым периодом;

- прочие процедуры.

Таким образом, аудитор уточняет, насколько существенны различия между оценочными значениями ряда показателей, определяемых аудитором (или аудиторской организацией), и аналогичными показателями в бухгалтерской отчетности и оценивает совокупное влияние таких отклонений на отчетность, используя указанные приемы анализа.

Вопросы для самопроверки

- Что понимается под анализом в зарубежной практике (в аудите)?

- Что должен выявлять анализ при проведении аудита?

- Какова цель анализа в аудите?

- Назовите основные приемы анализа в аудите, их сущность.

- В чем значение приема коэффициентов при аудиторской проверке?

- Какие наиболее распространенные процедуры используются в анализе?

- Какова роль анализа в аудите?

Особенности аудита в различных сферах экономики

При осуществлении аудиторских проверок на арендных, малых и кооперативных предприятиях необходимо установить правильность:

- определения категорий для отнесения к малым предприятиям. Это определяется путем проверки фактической численности работающих на данном предприятии, в том числе работающих по совместительству, а также лиц, не состоящих в штате предприятия (выполняющих работы по договорам гражданско-правового характера);

- отнесения малого предприятия к соответствующему профилю, который определяется по наибольшей доле продукции в объеме ее реализации;

При этом следует иметь в виду, что от вида предприятия, формы собственности зависит организация бухгалтерского учета и налогообложения;

- ведения бухгалтерского учета на малом предприятии.

Малое предприятие самостоятельно определяет форму бухгалтерского учета. При этом предприятия могут самостоятельно приспосабливать принимаемые регистры бухгалтерскою учета к специфике своей деятельности, однако при этом должны соблюдаться общие методологические принципы, установленные Положением о бухгалтерском учете и отчетности в РФ: принцип двойной записи, тождество данных синтетического и аналитического учета, сплошного отражения на основании и систематизации данных первичных документов в разрезе показателей, необходимых для управления, контроля и составления бухгалтерской отчетности.

Малые предприятия могут использовать сокращенный рабочий план счетов бухгалтерского учета и упрощенную форму учета.

При этом хозяйственные операции должны отражаться в учете в соответствии с типовой корреспонденцией счетов.

В соответствии с законодательством малые предприятия (МП) имеют право вести бухгалтерский учет с применением следующих регистров:

- единой журнально-ордерной формы счетоводства;

- журнально-ордерных форм счетоводства для небольших предприятий;

- формы бухгалтерского учета с использованием регистров бухгалтерского учета имущества МП;

- простых форм бухгалтерского учета без использования регистров учета имущества МП;

- форм бухгалтерского учета с использованием ПЭВМ.

Аудиторская проверка кредитных организаций (банков)

Источниками информации для проверки являются:

- учетная политика предприятия;

- регистры синтетического и аналитического учета;

- бухгалтерская отчетность;

- первичные документы по разделу учета.

При аудиторской проверке кредитных организаций проводится анализ учредительных документов:

- соответствие их законодательству;

- законность внесения в них изменений;

- наличие решений собрания пайщиков (акционеров), совета и правления банка по вопросам, регулирующим деятельность кредитной организации; правомочность их решений, соответствие действующему законодательству и уставу кредитной организации.

Важное место при проверке занимает аудит собственного капитала банков. Аудитор проверяет формирование, изменения и отражения в учете уставного капитала банка, резервного капитала и других фондов.

Главное внимание уделяется уставному капиталу банка, который определяется учредительным договором, уставом банка.

Учитываются особенности формирования уставного капитала.

Аудитор проверяет:

- законность создания и регистрацию банка;

- соответствие банковских операций законодательству, уставу и лицензии;

- полноту перечисления заявленного взноса;

- операции по изменению уставного капитала;

- правильность расчетов с акционерами по начислению и выплате дивидендов;

- особенности формирования уставного капитала для вновь созданных банков и т. д.

Далее оценивается организационная структура кредитной организации.

Осуществляется проверка расчетных операций: активных операций банка и других операций.

Аудитор выявляет ошибки (или нарушения) при проверке кредитных операций. К ним относятся:

- отсутствие кредитного договора;

- отсутствие выписок банка со ссудного счета;

- отсутствие дополнительных соглашений к кредитному договору, изменяющих процентную ставку по кредиту, срока возврата кредита, других условий кредитного договора;

- ряд нарушений, связанных с включением в себестоимость продукции процентов по кредитам, которые не могут быть в нее включены;

- ошибки, связанные с нарушением принципов оценки имущества.

Следовательно, аудитор обращает внимание на специфику проверки кредитных организаций выявляет типические ошибки.

Существенность и аудиторский риск

В аудите главной задачей является установление достоверности бухгалтерской отчетности экономического субъекта и соответствие нормативным актам РФ совершенных финансовых или хозяйственных операций.

В ходе проведения проверок аудиторские фирмы не должны устанавливать достоверность отчетности с абсолютной точностью, но обязаны установить достоверность с точки зрения существенности.

Поэтому под существенностью понимается вероятность того, что применяемые аудиторские и иные, в том числе юридические, экспертные и другие, процедуры позволяют определить наличие ошибки в отчетности экономического субъекта, оценить их влияние на принятие соответствующих решений ее пользователями.

Различают две стороны существенности: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения совершенных экономическим субъектом финансовых и хозяйственных операций нормативным актам, действующим в России.

С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные ошибки (отклонения) от предельно допустимого критерия, т. е. уровня существенности.

Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большей степенью вероятности перестает быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Это определение приведено в российском правиле (стандарте) аудиторской деятельности: «Существенность и аудиторский риск».

При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности.

Аудиторы и аудиторские организации обязаны установить систему базовых показателей и порядок нахождения уровня существенности, которые должны быть оформлены документально. Основанием для изменения аудиторской организации системы базовых показателей и нахождения уровня существенности служат:

- изменения законодательства в области бухгалтерского учета и налогообложения, затрагивающие порядок определения статей баланса или базовых показателей отчетности;

- изменения законодательства в области аудита, устанавливающие требования к методам определения уровня существенности;

- изменение аудиторской специализации аудиторской организации;

- смена руководства аудиторской организации и пр.

Аудиторская организация может знакомить заинтересованных лиц по их требованию с принятым аудиторской организацией порядком нахождения уровня существенности.

Аудиторские организации вычисляют уровень существенности, беря определенную долю от базовых показателей: баланса или показателей бухгалтерской отчетности. При этом могут использоваться как базовые показатели текущего года, так и усредненные показатели текущего и предшествующих лет. Допускается как единый показатель уровня существенности для данной проверки, так и ряд разных значений уровня существенности, каждый из которых должен быть предназначен для оценки определяемой группы счетов бухгалтерского учета, статей баланса, показателей отчетности.

Для нахождения существенности используется табл. 5.

Таблица 5

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта | Доля, % | Значение, применяемое для нахождения уровня существенности |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Прибыль до налогообложения организации | 5 | ||

| Объем продаж (без НДС, других платежей) | 2 | ||

| Валюта баланса | 2 | ||

| Собственный капитал | 10 | ||

| Общие затраты организации | 2 |

Уровень существенности рассчитывается следующим образом: по итогам финансового года в экономическом субъекте, подлежащем проверке, определяются базовые показатели, перечисленные в графе 1 таблицы. Их значение может быть занесено в графу 2 в тех денежных единицах, в которых подготовлена бухгалтерская отчетность. От этих показателей берутся процентные доли, приведенные в графе 3 таблицы, причем показатели графы 3 должны быть определены внутренней инструкцией аудиторской фирмы и применяться на постоянной основе; результат, т. е. умножение данных (графа 2 х графу 3), деленный на 100%, заносится в графу 4. При этом допускается, что часть показателей включить в таблицу не удастся. Например, фирма может не иметь прибыли по итогам года или иметь небольшую прибыль, тогда в соответствующих графах таблицы могут быть поставлены прочерки.

Аудитор должен проанализировать числовые значения, записанные в графе 4. В том случае, если какие-либо значения сильно отклоняются в большую (или меньшую) сторону от остальных, он может отбросить такие значения. На базе оставшихся показателей рассчитывается средняя величина, которая для удобства может быть округлена. Эта величина и является единым показателем уровня существенности, который может использовать аудитор в своей работе.

Аудиторские фирмы должны разработать собственный порядок нахождения уровня существенности (исходя из своего опыта и квалификации). Например, можно:

- изменить значения коэффициентов в графе 3;

- вводить, убирать, менять базовые показатели, приведенные в графе 1;

- менять порядок усреднения при нахождении показателя;

- принимать во внимание значения финансовых показателей за предыдущие годы и учитывать динамику их изменения;

- предусмотреть не один показатель уровня существенности, а несколько — для различных статей баланса;

- самостоятельно разработать таблицу и внести схему расчетов уровня существенности.

Уровень существенности должен быть выражен в той валюте, в которой ведется бухгалтерский учет и готовится отчетность.

Полученное значение уровня существенности должно быть в обязательном порядке зафиксировано в общем плане аудита, причем аудитор имеет право скорректировать или изменить значение уровня существенности.

Важными элементами аудиторской деятельности при планировании аудита является оценка аудиторского риска и определения для него информационной базы.

Аудиторский риск — риск, который берет на себя аудитор, давая заключение о полной достоверности данных внешней отчетности, в то время как там возможны ошибки и пропуски, не попавшие в поле зрения аудитора, или признать, что отчетность содержит существенные искажения, тогда как на самом деле таких искажений в ней нет.

Существуют два основных метода оценки аудиторского риска: оценочный (интуитивный) и количественный (расчетный).

- Оценочный (интуитивный) заключается в том, что аудиторы исходя из собственного опыта и знания клиента определяют аудиторский риск на основании отчетности в целом и отдельных групп операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита. Однако интуитивный риск можно использовать только в небольших организациях, поэтому он не получил широкого применения в мировой аудиторской практике.

- Количественный (расчетный) метод предполагает количественный расчет многочисленных моделей аудиторского риска.

Предпринимательский риск — влияние не зависящих от аудитора обстоятельств деловой активности клиента на ухудшение его финансовых позиций, в то время как аудитор подтвердил их устойчивость.

Аудиторский риск является предпринимательским риском аудиторской фирмы, поэтому его величина отражает положение фирмы на рынке аудиторских услуг и степень конкурентности рынка.

Предварительно установленная величина аудиторского риска отражает склонность аудитора к риску, его представление о той экономической среде, в которой он действует.

Для того, чтобы определить предпринимательский риск оценочным методом, воспользуемся критериями его оценки, приведенными в табл. 6. Оценивается риск как высокий, средний и низкий.

Таблица 6

| Фактор риска | Оценка риска | Уровень предпринимательского риска |

|---|---|---|

| Определение экономической ситуации, в которой функционирует организация | Депрессия | Высокий |

| Определение отрасли функционирования компании | Стабильная | Низкий |

| Политика управления в организации | Пассивная | Низкий |

| Система контроля в организации | Слабая | Высокий |

| Результаты аудита прошлых лет | Не было проверки | Высокий |

| Частота смены руководства | Низкая | Низкий |

| Финансовое положение компании | Слабое | Высокий |

| Вероятность возникновения судебных споров | Несущественная | Низкий |

| Репутация управляющих и владельцев | Плохая | Высокий |

| Опыт работы управляющих и владельцев | Низкий уровень | Высокий |

| Собственность | Акционерная | Низкий |

| Понимание клиентом роли и ответственности аудита | Смутное | Высокий |

| Место расположения компании | Небольшой населенный пункт | Высокий |

Из табл. 6 видно, что уровень предпринимательского риска выше среднего.

Расчетный метод предполагает оценку аудиторского риска путем решения факторной модели.

Пользуясь формулой факторной модели аудиторского риска, можно определить, чему он равен.

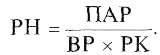

Факторная модель аудиторского риска (АР):

ПАР = ВР х РК х РН,

где ПАР — приемлемый аудиторский риск;

ВР — внутрихозяйственный риск (степень восприимчивости отчетности к материальным ошибкам в результате влияния ряда субъективных и объективных факторов).

РК — риск контроля (оценка аудитором структуры внутреннего контроля клиента с целью определения ее эффективности при предотвращении или исправлении ошибок в учете и отчетности).

РН — риск необнаружения (риск, который аудитор желает определить на случай, если он не сумеет найти материальной ошибки в отчетности).

Приемлемый аудиторский риск определяет меру готовности аудитора признать приемлемой вероятность содержания в финансовой отчетности материальных (существенных) ошибок после завершения аудита и выдачи клиенту аудиторского заключения.

На практике складывается ситуация, когда аудитор не должен уверять себя в абсолютной достоверности отчетности и потому аудиторский риск может находиться в пределах от нуля до единицы.

Нулевой риск означает полную уверенность аудитора в достоверности финансовой отчетности. Таким образом, представленная модель риска является основой планирования аудита.

Например, на стадии планирования проверки величина внутрихозяйственного риска составила 0,8, риска контроля — 0,5, риска необнаружения — 0,1, тогда приемлемый риск равен 4% (0,8x0,5x0,1). Исходя из факторной модели риск необнаружения определяется так:

Аудитор результат оценки риска определяет как высокий, средний, низкий. При аудите на риск может оказывать влияние ряд факторов, кроме того, аудитор также может получить дополнительную информацию о клиенте и тогда соответственно будет изменяться оценка приемлемого аудиторского риска, и при этом необходимо руководствоваться требованиями российского правила (стандарта).

В результате, чтобы качественно подготовить план проведения аудита, необходимо при расчете аудиторского риска учитывать не только общие положения контроля, но и оценить совокупность ряда факторов, т. е. осуществить системный, комплексный подход к проведению аудита. Аудиторский риск зависит также от уровня существенности (материальности) в аудите.

Между риском и уровнем существенности имеется обратная зависимость:

- Чем выше уровень существенности, тем ниже общий аудиторский риск.

- Чем ниже уровень существенности, тем выше аудиторский риск.

Материальность или существенность оценивает величину ошибок, которые классифицируют по направлениям:

- случайные ошибки (арифметические, просчеты, описки);

- ошибки в расчетах (например, связанные с применением неправильной расчетной формулы);

- ошибки в ведении учета (например, не ведется учет по какому-либо виду деятельности или имеются ошибки в разноске по счетам);

- повторные ошибки (если бухгалтер сделал ошибку, которая затем повторилась при рассмотрении данной операции);

- ошибки, связанные со случайными пропусками операций (особенно при ведении учета на персональных компьютерах);

- ошибки, связанные с налоговым законодательством, или ошибки при заполнении форм отчетности.

При оценке уровня материальности рассматривают три уровня материальности ошибок:

I уровень — ошибки и пропуски так малы и по содержанию, и по форме, что не могут повлиять на решение аудитора по поводу достоверности информации. Такие ошибки называются непринципиальными, несущественными;

II уровень — ошибки и пропуски оказывают влияние на аудитора при принятии тех или иных решений. Но несмотря на это внешняя отчетность объективно отражает реальную действительность и является полезной;

III уровень — ошибки и пропуски в учете и внешней отчетности ставят под сомнение достоверность и объективность всей отчетной информации в целом. Эти ошибки называются весьма существенными, принципиальными. Опираясь, таким образом, на искаженную информацию, пользователи могут принять неправильное решение. Установив III уровень материальности ошибок и пропусков, аудитор высказывает в своем заключении неблагоприятное мнение о состоянии учета и отчетности на предприятии с подробным описанием обнаруженных фактов. Экономическая сущность и содержание материальности широко используются на практике.

Так, аудитор на основе своего профессионального опыта и предварительного анализа отчетности определяет предельную величину допустимых ошибок и пропусков, наличие которых не дезориентирует пользователей информации. Итогом аудиторской проверки является составление аудиторского заключения и выражение независимого мнения аудитором.

Вопросы для самопроверки

- Что такое существенность (материальность) в аудите?

- Какие факторы имеют место при оценке существенности?

- Что представляет собой аудиторский риск?

- Какие методы оценки риска вы знаете?

- Что представляет собой факторная модель расчета аудиторского риска?

- Какие виды ошибок вы знаете?

Роль экспресс-анализа в аудиторской деятельности

Анализ бухгалтерской отчетности может проводиться с различной степенью детализации.

В этой связи различают экспресс-анализ и углубленный финансовый анализ.

В рамках экспресс-анализа осуществляется расчет, контроль и анализ в динамике небольшого шага показателей.

Экспресс-анализ выполняется в три этапа:

- Подготовительный.

- Предварительный обзор бухгалтерской отчетности.

- Экономическое «чтение» бухгалтерской отчетности и анализ.

Рассмотрим подробнее этапы проведения экспресс-анализа.

Первый этап связан с подготовкой необходимой информации для проведения анализа (определяется наличие и заполнение форм отчетности).

Второй этап связан с предварительным обзором бухгалтерской отчетности, а именно: дается общая характеристика предприятия, его финансовое состояние, качественное изменение основных показателей финансового состояния предприятия, выявление основных тенденций в деятельности предприятия.

Третий этап связан с экономическим «чтением» бухгалтерской отчетности, т. е. оценкой в целом финансового состояния предприятия без соответствующих расчетов.

Для анализа составляется таблица проведения экспресс-анализа, например по анализу использования основных производственных фондов (табл. 7).

Таблица 7

| Направление анализа | Показатель | Информационное обеспечение (алгоритм расчета) |

|---|---|---|

| 1. Оценка динамики и техническое состояние ОПФ | ||

| 1.1. Оценка структуры ОПФ | Активная часть | Удельный вес активной части |

| Пассивная часть | Удельный вес пассивной части | |

| 1.2. Возрастной состав оборудования | Средний возраст оборудования | По формулам |

| 1.3. Оценка выбытия, обновления ОПФ | Коэффициент обновления | По формулам |

| Коэффициент выбытия | По формулам | |

| 1.4. Оценка технического состояния фондов | Коэффициент износа | По формулам |

| 2. Оценка эффективности использования основных фондов | ||

| 2.1. Показатели эффективности использования основных фондов | Фондоотдача | По формуле |

| Фондоемкость | По формуле | |

| Фондовооруженность | По формуле | |

| Производительность труда | По формуле | |

| 3. Оценка эффективности использования производственной мощности | ||

| 3.1. Эффективность использования производственной мощности | Коэффициент использования мощности | По формуле |

| 3.2. Показатели эффективности использования оборудования | Коэффициент сменности | По формуле |

| Коэффициент экстенсивности использования оборудования | По формуле | |

| Коэффициент интенсивности использования оборудования | По формуле | |

| Интегральный | По формуле | |

Экспресс-анализ широко используется аудиторами, причем основные результаты сопутствующей отчетности могут оформляться по-разному: в виде комплексных показателей, краткого текста, аналитических таблиц и др. Таким образом, целью экспресс-анализа является оценка финансового положения и динамики развития предприятия, составления в итоге рационального баланса, сущность которого состоит в следующем. Соотношение дебиторской и кредиторской задолженности должно быть в полном соответствии как по абсолютной величине, так и по темпам роста, опережающий рост собственных средств по сравнению с заемными, а также оборотных активов по сравнению с внеоборотными и рост собственного капитала. В этом случае баланс считается рациональным, «хорошим» с точки зрения финансового состояния.

Дополняет и расширяет экспресс-анализ, конкретизирует его углубленный финансовый анализ.

Вопросы для самопроверки

- Дайте понятие экспресс-анализа.

- Каковы этапы проведения экспресс-анализа?

- Какова методика проведения экспресс-анализа?

- В чем значение экспресс-анализа?

Значение углубленного финансового анализа при проведении аудита

Углубленный финансовый анализ яваяетея более трудоемким и наряду с расчетами и оценочными показателями используется система взаимосвязанных таблиц, а также модели факторного анализа.

Углубленный анализ является более детализированным и имеет следующие направления:

- построение системы взаимосвязанных показателей и таблиц;

- детализированный анализ отдельных показателей и статей баланса с привлечением данных текущей отчетности;

- использование факторного анализа (с помощью приемов интегрального исчисления, способа разниц, а также факторных моделей);

- применение трендовых и других функций стоимостного анализа, формул математической статистики.

При углубленном анализе предусматриваются этапы:

- Предварительный обзор экономического и финансового положения предприятия, характеристика общей направленности хозяйственной деятельности, выявление «больных статей» (убытки, кредиты и займы, не выплаченные в срок).

- Оценка и анализ экономического потенциала, оценка имущественного положения предприятия, построение аналитического «баланса-нетто». Сюда входит:

- вертикальный анализ баланса;

- горизонтальный анализ;

- анализ качественных сдвигов статей баланса.

- Оценка деловой активности предприятия:

- фондоотдача;

- объем реализуемой продукции (объем продаж);

- прибыль и рентабельность (темпы роста и прироста);

- показатели оборачиваемости оборотных средств.

- Оценка финансового положения предприятия:

- оценка финансовых результатов (прибыли, рентабельности);

- расчет финансовых коэффициентов: ликвидности, платежеспособности, финансовой устойчивости, автономии и др.

- Общая оценка финансового состояния предприятия:

- определение кредитоспособности предприятия (состоятельности или банкротства), финансовой устойчивости;

- итоговая таблица финансового состояния.

На основе годовой финансовой отчетности (формы № 1—5) анализируется баланс, рассчитываются финансовые коэффициенты, финансовые результаты и дается общая оценка состоятельности, устойчивости предприятия.

Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основным источником информации о финансовом состоянии любого хозяйствующего субъекта является бухгалтерская (финансовая) отчетность. Ведение бухгалтерского учета требует от бухгалтерских (финансовых) служб постоянного повышения профессиональных знаний. В связи с этим возникла необходимость создания независимых контрольных органов, которые, осуществляя последующий контроль за правильностью ведения бухгалтерского учета, подтверждая достоверность финансовой отчетности, могут оказывать и квалифицированные консультационные услуги по улучшению финансового состояния предприятия. Эти функции выполняют специальные независимые аудиторские службы.

Воспользовавшись знаниями методологии учета, бухгалтерских стандартов, пониманием сущности хозяйственных операций, а также навыками финансового аналитика, аудитор сможет определить эффект от каждой конкретной финансово-хозяйственной операции, понять изменения в конкретных статьях отчетности, сделать определенные выводы и дать рекомендации.

Важное место среди аудиторских услуг приобретает финансовый анализ. Результаты аудита отражаются во мнении аудитора о достоверности бухгалтерской (финансовой) отчетности и ряде научно обоснованных рекомендациях по ведению финансово-хозяйственной деятельности хозяйствующего субъекта в нетрадиционном аудиторском заключении. Нетрадиционность состоит в том, что в состав заключения включается дополнительным блоком отчет о детальном финансовом анализе со всеми результатами проведенных исследований, выводами и рекомендациями. Таким образом, в рыночных условиях роль финансового анализа не только усилилась, но и качественно изменилась, т. е. он превратился в главный метод оценки финансово-хозяйственной деятельности.

Вопросы для самопроверки

- Дайте сущность финансового анализа.

- Каковы основные этапы проведения финансового анализа?

- В чем значение финансового анализа?

По ходу осуществления аудита аудиторские компании могут готовить и передавать в устном или письменном виде промежуточную информацию руководству проверяемого экономического субъекта.

Данные, содержащиеся в письменном отчете аудитора, необходимы руководству проверяемого экономического субъекта для того, чтобы иметь представление о тех недостатках в учетных записях, бухгалтерских регистрах и системе внутреннего контроля, которые могут привести к существенным ошибкам.

Аудиторское заключение, его формы

Результатом аудиторской проверки является аудиторское заключение — документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов.

Форма, структура, виды и порядок составления аудиторского заключения о состоянии бухгалтерской отчетности экономических субъектов в РФ определены Временными правилами и порядком составления аудиторского заключения о бухгалтерской отчетности, одобренными Комиссией по аудиторской деятельности при Президенте РФ 9 февраля 1996 г., протокол № 1 и в правиле (стандарте) аудиторской деятельности.

Информация, содержащаяся в аудиторском заключении, должна быть представлена по соответствующей форме.

Аудиторское заключение должно быть составлено на русском языке, стоимостные показатели в нем выражены в валюте Российской Федерации — в рублях. Исправления не допускаются.

Аудиторская организация обязана представить аудиторское заключение только экономическому субъекту в согласованном количестве экземпляров и в обусловленные сторонами сроки.

К аудиторскому заключению прилагается бухгалтерская отчетность экономического субъекта с пометкой (подпись или специальный штамп аудиторской фирмы). В отчетности должны быть учтены нормативные акты по бухгалтерскому учету и отчетности, план счетов и др. Аудиторское заключение в аудиторской организации (у аудитора) хранится обычно в специальном файле и представляет полный аналог документации, переданной заказчику.

Аудиторское заключение должно выражать мнение аудитора (аудиторской фирмы) о достоверности бухгалтерской отчетности экономического субъекта нормативным актам, регулирующим бухгалтерский учет-и отчетность в РФ.

Аудиторское заключение содержит три части: вводную, аналитическую и итоговую.

Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно. Для аудиторской фирмы указываются юридический адрес и телефоны, сведения о лицензии на право аудиторской деятельности, фамилии, имена и отчества аудиторов, принимавших участие в проведении аудита, их квалификационные аттестаты на право заниматься аудиторской деятельностью. Для аудитора, работающего самостоятельно, указываются: фамилия, имя, отчество, стаж работы в качестве аудитора, дата выдачи лицензии и наименование органа, выдавшего лицензию на осуществление аудиторской деятельности, а также срок действия лицензии и номер квалификационного аттестата.

Аналитическая часть должна включать: название данной части; кому адресована аналитическая часть; наименование экономического субъекта; объект аудита; общие результаты проверки состояния внутреннего контроля у экономического субъекта; общие результаты проверки состояния бухгалтерского учета и отчетности; общие результаты проверки соблюдения законодательства при совершении финансово-хозяйственных операций.

Аналитическая часть аудиторского заключения, выдаваемая аудиторской фирмой, должна быть озаглавлена «Отчет аудиторской фирмы», а заключение, выдаваемое аудитором, работающим самостоятельно, — «Отчет аудитора».

Аналитическая часть может быть адресована администрации экономического субъекта.

Итоговая часть представляет собой мнение аудиторской организации (аудитора) о достоверности бухгалтерской отчетности экономического субъекта. Итоговая часть должна быть озаглавлена «Заключение аудиторской фирмы» или «Заключение аудитора» — для аудитора, работающего самостоятельно.

Итоговая часть должна включать: название данной части, кому адресована итоговая часть; наименование экономического субъекта; объект аудита; ссылка на нормативный акт, которому должна соответствовать бухгалтерская отчетность; распределение ответственности экономического субъекта и аудиторской фирмы в отношении бухгалтерской отчетности; указание на нормативный акт, в соответствии с которым проводился аудит; изложение существенных обстоятельств, приведших к составлению аудиторского заключения в форме, отличной от безусловно-положительного, и оценку в стоимостном выражении, если это возможно, влияние обстоятельств на бухгалтерскую отчетность экономического субъекта; мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта; дату аудиторского заключения. К аудиторскому заключению должна быть приложена бухгалтерская отчетность, составленная по типовым формам.

Каждая страница аудиторского заключения подписывается аудитором, проводящим проверку, и заверяется его личной печатью. При проведении проверки аудиторской фирмой аудиторское заключение, кроме того, подписывается в целом руководителем аудиторской фирмы и заверяется печатью аудиторской фирмы. Экономический субъект представляет заинтересованным лицам итоговую часть заключения.

В соответствии со стандартом «Порядок составления аудиторского заключения о бухгалтерской отчетности» по результатам проведения аудита бухгалтерской отчетности экономического субъекта аудиторская организация должна выразить мнение о достоверности этой отчетности в форме безусловно-положительного, условно-положительного, отрицательного аудиторского заключения или отказаться в аудиторском заключении от выражения своего мнения.

Аудиторское заключение служит, таким образом, итогом аудиторской проверки и представляет независимое мнение аудитора о достоверности бухгалтерской отчетности проверяемой организации.

Аудиторское заключение — это документ, который имеет юридическое значение. В зарубежной практике и в России применяют 4 варианта аудиторского заключения:

- Заключение без замечаний — безусловно-положительное.

- Заключение с замечаниями — условно-положительное.

- Отрицательное.

- Отказ от выражения мнения.

Вариант 1. Однозначно положительное заключение по отчетности, составленной, по мнению аудитора, в соответствии с общепринятыми правилами учета (и с учетом нормативного акта, регулирующего бухгалтерский учет и отчетность в РФ).

Вариант 2. В краткой форме аудитор дает свои замечания по проверенным формам отчетности, когда отмеченные им недостатки в целом не меняют положительного заключения, т. е. подтверждается достоверность отчетности с добавлением «за исключением определенных в аудиторском заключении обстоятельств». Затем эти обстоятельства раскрываются.

Вариант 3. Аудитор отмечает, что проверенная отчетность не отражает фактическое финансовое положение предприятия, показывает результаты финансово-хозяйственной деятельности в искаженном виде и что учет не велся в соответствии с общепринятыми принципами.

Вариант 4. Аудитор в ходе проверки отмечает, что не смог получить достаточно надежные данные, чтобы составить заключение о качестве учета и отчетности и поэтому аудитор (аудиторская фирма) в результате определенных обстоятельств не может выразить мнение о достоверности отчетности (например, ограничение объема предоставленной аудитору информации или криминал).

В аудиторском заключении отмечается:

- выбор (назначение) аудитора;

- объем выполняемой работы;