Структура издержек

Под структурой издержек понимается прежде всего процентное соотношение переменных и постоянных издержек предприятия в рамках его валовых издержек.

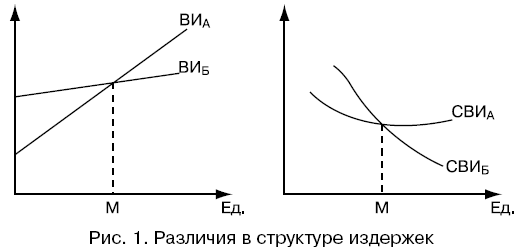

Если валовые издержки производственных предприятий А и Б соотносятся следующим образом: переменные издержки — 70 и 40%, постоянные издержки — 30 и 60%, то можно сделать вывод, что они обладают разной структурой издержек. Типичная причина такой разницы — низкая степень автоматизации на предприятии А и соответственно большая потребность в использовании ручного труда. Постоянные издержки предприятия А на амортизацию и выплату процентов на капитал, использованный на приобретение машинного парка, в связи с этим будут достаточно малы, в то время как переменные издержки на оплату труда, наоборот, высоки. На предприятии Б дело обстоит иначе: высокая степень автоматизации производства с соответственно высокими постоянными издержками и малыми переменными издержками на оплату ручного труда. На динамике издержек это отражается так, как показано на рис. 1.

На первом графике изображена динамика валовых издержек предприятий А и Б (ВИА и ВИБ). График показывает, что при объеме производства меньше величины М производство предприятия А дешевле, так как валовые издержки его меньше. При величине производства М валовые издержки обоих предприятий совпадают, а при большем объеме производства предприятие Б имеет меньшие издержки. На втором графике показана динамика соответствующих средних валовых издержек обоих предприятий (СВИА и СВИБ).