Динамика постоянных издержек

Постоянные издержки представляют собой издержки предприятия, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации.

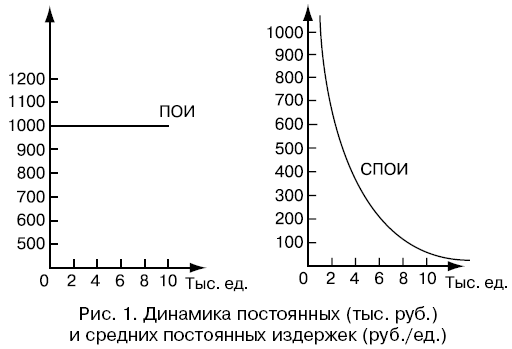

Типичными примерами постоянных издержек являются амортизация, оплата труда управленческого персонала. Динамика постоянных издержек может быть проиллюстрирована двумя графиками, помещенными на рис.1.

Изображением постоянных издержек (ПОИ) будет горизонтальная линия, поскольку постоянные издержки на производство и реализацию продукции в интервале от 0 до 10 000 ед. неизменны. Средние постоянные издержки (СПОИ), как показано на рис. 1, уменьшаются.

Обратим внимание на то, что постоянные издержки в различные периоды могут иметь разные величины. Возможно, арендная плата за помещения и оклады сотрудников в более поздний период будут выше, несмотря на прежний производственный потенциал. Решающим при определении того, относить ли данный вид издержек к постоянным или нет, является то, остаются ли они неизменными в случае увеличения или уменьшения производства и реализации.

Остаточные и стартовые издержки. Постоянные издержки делятся на две группы: остаточные и стартовые. К остаточным издержкам следует относить ту часть постоянных издержек, которую продолжает нести предприятие даже несмотря на то, что производство и реализация на какое-то время полностью остановлены. К стартовым издержкам относят ту часть постоянных издержек, которые возникают с возобновлением производства и реализации. Динамика постоянных издержек при возобновлении производства иллюстрируется рис. 2.