Структура, содержание и принципы разработки бизнес-планов

Инвестиционный бизнес-план

В рыночной экономике инвестиционный бизнес-план является рабочим инструментом как для вновь создаваемых, так и для действующих организаций. Бизнес-план побуждает предпринимателя тщательно изучить каждый элемент предполагаемой рисковой рыночной деятельности. С большой долей уверенности можно сказать, что этом процессе обнаружится множество слабых мест и пробелов, устранению которых придется уделить существенное внимание. Там же, где с такого рода проблемами справиться невозможно, сам факт их выявления позволит принять решение об отказе от этой деятельности еще до того, как в неё будут вкладываться средства.

Как правило, потребность в бизнес-плане возникает при подготовке заявок существующих и вновь создаваемых организаций на получение кредита, обосновании предложений по приватизации государственных организаций, открытии нового дела, определении профиля будущей организации и основных направлений ее коммерческой деятельности, перепрофилировании существующей организации, выборе новых видов, направлений и способов осуществления коммерческих операций, а также составлении проспектов эмиссии ценных бумаг (акций, облигаций) приватизируемых и частных организаций, выходе на внешний рынок и привлечении иностранных инвестиций.

Цель разработки бизнес-плана – спланировать хозяйственную деятельность организации на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Бизнес-план помогает предпринимателю решить следующие основные задачи:

- определить конкретные направления деятельности организации, целевые рынки и место организации на этих рынках;

- сформулировать долговременные и краткосрочные цели организации, стратегию и тактику их достижения, определить лиц, ответственных за реализацию стратегии;

- выбрать состав и определить показатели товаров и услуг, которые будут предложены организацией потребителям, оценить производственные и торговые издержки по их созданию и реализации;

- выявить соответствие изменения кадрового состава организации ее потребностям, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

- определить состав маркетинговых мероприятий организации по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

- оценить финансовое положение организации и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

- предусмотреть трудности, “подводные камни”, которые могут помешать практическому выполнению бизнес-плана.

Письменное оформление бизнес-плана имеет очень существенное значение для организации работ по его выполнению. Не следует пренебрегать составлением бизнес-плана даже в условиях, когда ситуация на рынке меняется довольно быстро. Планирование деятельности организации с помощью бизнес-плана полезно для самого бизнеса, т.к. побуждает руководителей фундаментально изучить перспективы организации, конкретнее определить свои цели и пути их достижения, позволяет осуществить более четкую координацию предпринимаемых усилий по достижению поставленных целей, формализует обязанности и ответственность всех руководителей. При разработке бизнес-плана определяются показатели деятельности организации, необходимые для последующего контроля, что делает организацию более подготовленной к внезапным изменениям рыночных ситуаций.

Главное достоинство бизнес-планирования заключается в том, что правильно составленный подобный план дает перспективы развития организации, т.е. в конечном счете, отвечает на самый важный для бизнесмена вопрос: стоит ли вкладывать деньги в это дело, принесет ли оно доходы, которые окупят все затраты.

В зависимости от направленности и масштабов задуманного дела объем работ по составлению бизнес-плана может изменяться в достаточно большом диапазоне, т.е. степень детализации его может быть различной. В одном случае бизнес-план требует менее детальной проработки, часть разделов может вообще отсутствовать. В другом случае бизнес-план предстоит разрабатывать в полном объеме, проводя для этого трудоемкие и сложные маркетинговые исследования. При составлении бизнес-плана важна степень участия в этом процессе самого руководителя. Это на столько существенно, что многие зарубежные банки и инвестиционные фонды отказываются вообще рассматривать заявки на выделение средств, если становится известно, что бизнес-план был подготовлен консультантом со стороны, а руководителем лишь подписан.

Это не значит, что не следует пользоваться услугами консультантов. Наоборот, привлечение экспертов весьма приветствуется инвесторами. Речь идет о другом – составление бизнес-плана требует личного участия руководителя организации или человека, собирающегося открыть свое дело. Включаясь в эту работу, он как бы моделирует будущую деятельность, проверяя целесообразность всего замысла.

Бизнес-план – документ перспективный и составлять его рекомендуется минимум на ряд лет вперед. Для первого и второго года основные показатели рекомендуется давать в поквартальной разбивке, а при возможности, даже в помесячной. Начиная с третьего года можно ограничиться годовыми показателями.

Основные рекомендации в подготовке бизнес-плана – это краткость, т.е. изложение только самого главного по каждому разделу плана; доступность в изучении и понимании, т.е. бизнес-план должен быть понятен широкому кругу людей, а не только специалистам и не изобиловать техническими подробностями. Он также должен быть убедительным, лаконичным, пробуждать интерес у партнера. Только заинтересовав потенциального инвестора, предприниматель может надеяться на успех своего дела.

При составлении бизнес-плана необходимо также помнить, что информация, представленная в нем, должна быть емкой, четкой и в то же время краткой. Однако при большом количестве различных цифровых материалов их восприятие и оценка затрудняются, особенно при первом ознакомлении с планом. В связи с этим рекомендуется проверенный метод свертывания информации: ее классифицируют по определенным категориям (показателям) и представляют в аналитической (табличной) форме. В систематизированном виде, когда возможна сравнительная оценка, цифровые данные воспринимаются намного легче, а значит и результативнее.

Разработчик комплексного бизнес-плана развития организации должен создать такие процедуры и такую политику, которые выразят организацию как систему, а само перспективное планирование как процесс, с помощью которого эта система приспосабливает свои ресурсы к динамическим условиям внешней и внутренней среды. Бизнес-план может разрабатываться как для организации уже работающего на рынке, так и для составления инвестиционного проекта.

Существует значительное число методических разработок по составлению бизнес-плана, но все они похожи и отличаются лишь последовательностью и составом разделов. Рассмотрим содержание разделов бизнес-плана, в соответствии со структурой, приведенной ниже (Рис.2.3)

Краткое изложение проекта (резюме). Цель раздела - убедить потенциальных партнеров и инвесторов в возможности делового сотрудничества и инвестирования в предлагаемое дело (обеспечение краткой информацией о содержании документа, об анализируемых результатах и итоговых выводах). Фактически краткое изложение (резюме) - это бизнес-план, сжатый до 2-3 страниц. Именно поэтому Резюме обязательно должно включить в себя обоснование идеи, концепции бизнеса на планируемый период (квинтэссенцию маркетингового обоснования).

Хотя данная информация и идет в начале бизнес-плана, она должна быть тщательно выверена после завершения работы над документом. Резюме составляется в последнюю очередь на основании ключевых фраз разделов плана, и сюда включается следующая информация:

- цель и задачи бизнес-плана;

- описание организации, ее специализация;

- сведения о квалификации управленческого персонала;

- преимущества продукции организации на рынке;

- текущее финансовое состояние организации, ресурсы;

- возможности роста доходов, долгосрочная и краткосрочная стратегии организации;

- поожение на рынке и в отрасли применительно к исследуемому производству;

- источники финансирования, потребности в инвестировании, порядок погашения кредитов;

- риски организации, их уровень;

- экономическое обоснование и эффективность проекта.

Характеристика организации и товаров. Здесь указываются следующие сведения:

- полное и сокращенное наименование организации, дата и место регистрации, номер регистрационного удостоверения, юридический адрес, банковские реквизиты;

- организационно-правовая форма организации;

- размер уставного капитала;

- учредители организации с указанием их доли в уставном капитале;

- характеристики менеджеров высшего звена управления – директора, главного бухгалтера;

- основной вид деятельности организации;

- формулировка миссии организации;

В описании продукта организации (товара) приводится область его применения, какую потребность удовлетворяет, а также второстепенные области применения. Продукт характеризуется с точки зрения его качества (надежности, простоты эксплуатации, процента брака и т.п.), внешнего оформления и упаковки, патентной защищенности. Описываются преимущества планируемого к производству товара, его сильные и слабые стороны в сравнении с другими товарами.

Анализ рынка и основных конкурентов. Предприниматель должен показать, что он хорошо понимает рынок и требования рынка к своим товарам. В этом разделе оценивается предполагаемый доход бизнеса.

Этот раздел должен включать:

- анализ сектора промышленности - структура данного сектора имеет большое влияние на успех бизнеса;

- анализ нужд потребителей - бизнес должен удовлетворять ожиданиям потребителей, таких, как розничные или оптовые торговцы, и/или конечные пользователи, являющиеся собственниками магазинов или переработчиками вашей продукции;

- анализ конкурентов - рыночная экономика - это конкуренция, чтобы выжить и иметь успех, вам необходимо знать, кто является вашими конкурентами, как они ведут бизнес, по возможности - ключевые факторы их успеха;

- анализ ССВУ (Сильных и Слабых сторон, Возможностей и Угроз бизнеса). Этот анализ основывается на исследовании действительного и потенциального рынков и служит средством выявлениясравнительных преимуществ предлагаемого бизнеса.

Производственный план. В этом разделе бизнес-плана определяется производственная программа организации, дается подробное описание производственного процесса с указанием узких мест и путей их преодоления. Важным аспектом этого раздела является точное определение себестоимости производимого товара.

В описании технологического процесса указываются необходимые производственные мощности, потребность и условия приобретения технологического и прочего оборудования, потребность в сырье и материалах, требования к источникам энергии и их доступности. Определяются требования к качеству и дисциплине поставок, а также качеству товара.

Приводится характеристика необходимого производственного, инженерно-технического и административного персонала, оценивается его наличие и квалификация.

Этот раздел бизнес-плана имеет следующую структуру:

1) Производственная программа организации:

- объем выпуска товаров;

- доля продажи товаров на основе договоров купли-продажи;

- коэффициент роста объемов выпуска товаров;

2) Схема технологического процесса.

3) Потребность в основных средствах (зданиях и сооружениях производственного назначения, рабочих машинах и оборудовании, транспортных средствах); общая потребность и прирост основных средств;

- расчет общей потребности оборудования по годам;

- стоимость основных производственных средств (виды и наименование основных производственных средств, организация-производитель, количество, цена и всего по годам);

- расчет необходимой массы исходного сырья;

- потребность в кадровом обеспечении.

План маркетинга. В этом разделе бизнес-плана описывается стратегия маркетинга, заключающаяся в установлении соответствия возможностей организации требованиям рынка. В стратегии проникновения на рынок организация описывает последовательность своих действий по проникновению на новый рынок, введению нового товара на старый рынок или проникновению с товаром рыночной новизны на новые сегменты рынка.

План маркетинга предусматривает следующие разделы:

а) Выбор системы распространения товара:

- производитель – розничный торговец – потребитель.

- производитель – оптовый торговец - розничный торговец – потребитель.

- производитель – крупнооптовый торговец - мелкооптовый торговец - розничный торговец – потребитель.

б) Анализ ценовой политики и методы ценообразования. Здесь проводится оценка того, на сколько цены на товар отражают издержки организации, конкурентоспособность товара, спрос на него, оценку покупателями уровня цен и вероятную их реакцию на изменение цены. Дается характеристика политики стимулирующих цен организацией, действиям организации при изменении цен конкурентами.

в) Реклама. В части рекламы описываются тип и средства распространения применяемой рекламы (пресса, печатная реклама, наружная реклама, экранная, теле- и радиореклама). Оценивается использование каналов распространения информации, эффективность этих каналов. Определяются цели, поставленные перед рекламой, рассчитываются средства, выделенные нарекламу. Оценивается эффективность связи между активностью рекламы и уровнем сбыта, а также уровнем прибыли. Рассматриваются методы оценки потребителями качества рекламных текстов, стиля рекламы.

г) Методы симулирования продаж, формирования спроса и организации послепродажного сервиса. Приводится оценка их фактического состояния и прогноз. Определяется предполагаемый объем продаж.

Приводятся данные по использованию рассрочки или других видов кредита в качестве стимулятора сбыта, оценивается известность потенциальным покупателям условий рассрочки и иных видов кредита, возможности предоставления образцов товара на пробу, использования премиальной торговли.

Рассматривается специализация персонала по рынкам и товарам, приводятся приемы побуждения сбытового персонала, оценка работы торгового персонала.

Оценивается соответствие вариантов расфасовки требованиям данного рынка. Приводится оценка эффективности упаковки в плане привлечения внимания потребителей, сохранение товара от повреждения, облегчение работы продавца с помощью упаковки, использования упаковки после изъятия из нее товара покупателем.

Определяется степень узнаваемости товара организации на фоне других товаров, наличие товарного знака.

Организационный план. В этом разделе бизнес-плана обосновывается организационная структура (линейная, функциональная, штабная, матричная), производится ее оценка. Организационная структура должна быть по возможности простой, четкой и легко обозримой, охватывать по возможности минимальное количество промежуточных звеньев, не должна быть громоздкой, обеспечивать условие подготовки менеджеров на перспективу.

Эффективность организационной структуры может быть достигнута за счет сокращения численности персонала, например, в результате совмещения должностей, что приведет к уменьшению расходов на заработную плату и размеров начислений на нее, а, следовательно, к снижению себестоимости производства на единицу продукции.

План по рискам. Значение раздела состоит в оценке опасности того, что цели, поставленные в плане, не будут достигнуты полностью или частично. Составляется перечень простых рисков, из которых выбираются наиболее важные для данного проекта. Особое внимание уделяется финансово-экономическим рискам. Риск из-за потери прибыли (падения рентабельности) в результате неустойчивости спроса на товар может быть оценен с помощью экспертных методов и рассчитан с использованием статистических методов. Системно проведенный анализ рисков и формулирование мер по их парированию должно дать инвестору уверенность в надежности бизнеса, в том числе - в опытном менеджменте, предвидящем опасности и умеющем сводить их к минимуму. (Таблица 2.1).

Таблица 2.1

|

Виды рисков |

Отрицательное влияние |

|

Неустойчивость спроса |

Падение спроса с ростом цен |

|

Появление альтернативного продукта |

Снижение спроса |

|

Снижение цен конкурентов |

Снижение цен |

|

Увеличение производства у конкурентов |

Падение продаж или снижение цен |

|

Рост налогов |

Уменьшение чистой прибыли |

|

Снижение платежеспособности потребителей |

Падение продаж |

|

Рост цен на сырье, материалы, перевозки |

Снижение прибыли из-за роста цен на сырье, материалы, перевозки |

|

Зависимость от поставщиков, отсутствие альтернативы |

Снижение прибыли из-за роста цен |

|

Недостаток оборотных средств |

Увеличение кредитов или снижение объема производства |

После оценки степени риска разрабатывается перечень мер, позволяющих его уменьшить.

Финансовый план. В финансовом разделе бизнес-плана необходимо продемонстрировать следующие основные моменты:

- прибыльность - позволяет оценить, является ли проект достаточно привлекательным для участников бизнеса;

- поток наличности - позволяет оценить, являются ли инвестиции в данный бизнес безопасными и будут ли платежи, причитающиеся участникам, осуществляться в соответствии с графиком.

Очень важно понять, что не существует автоматической зависимости между прибыльностью бизнеса и его способностью генерировать наличные средства. Фактически, какой-то бизнес может быть высоко прибыльным, но привести к банкротству ввиду нехватки наличных средств. Другие организации могут показывать убытки в бухгалтерской документации, но генерировать наличные средства в счет долгосрочной перспективы развития бизнеса. Это вызвано рядом причин, приведем две из них в качестве примера.

1) Постепенный износ оборудования (амортизация) является частью стоимости товара, но при этом для производства товара не требуется наличных средств до тех пор, пока не возникает необходимость в приобретении новых единиц оборудования.

2) По мере расширения бизнеса возникает необходимость в большем оборотном капитале для увеличения запасов и кредитования потребителей. Данное увеличение наличных средств необязательно ведет к немедленному росту прибыльности.

Финансовый раздел бизнес-плана состоит из трех основных финансовых отчетов:

- балансового отчета, который отражает картину платежеспособности бизнеса;

- счета прибылей и убытков, дающего информацию о прибыльности;

- отчета о потоке наличности, предоставляющего информацию о способности бизнеса генерировать наличные средства и выполнять свои финансовые обязательства.

До составления финансовой отчетности необходимо сделать некоторые допущения. Чем точнее описана среда бизнеса и система производства (это отражено в начальных разделах бизнес-плана), тем надежнее будут эти допущения.

Следует сделать предположения относительно:

- расчета себестоимости единицы товара;

- предположения о продажах;

- предположения о потоке наличности;

- предположения об источниках финансирования плана.

Расчет себестоимости единицы товара заключается в установлении цены и выявлении переменных затрат на единицу товара (главным образом материалов, использованных в процессе производства). Цена должна отвечать положениям маркетингового раздела бизнес-плана, также как и переменные затраты должны соответствовать разделу плана производства.

Предположения о продажах должны соответствовать заключениям, сделанным в маркетинговом разделе. Прогноз объемов продаж дает представление о той доле рынка, которую организация предполагает занять. Для начального периода производства должны быть договоренности с клиентами о будущих продажах. Начиная со второго года, прогноз продаж основывается на предположениях (важно чтобы они были реалистичными).

Предположения о потоке наличности. Прогноз потока наличности состоит из перечисления всех оттоков наличных средств (платежей) и всех притоков наличности с разноской по месяцам и служит для расчета баланса. Отрицательный баланс означает недостаток оборотного капитала и необходимость организации дополнительного финансирования. Для прогнозирования потока наличности используется информация, содержащаяся в счете прибылей и убытков. Также следует принимать во внимание время поступления наличных средств и платежей. Результаты прогноза потока наличности будут различными, если условия оплаты, согласованные с поставщиками, колеблются в пределах до 60 дней.

Финансовая отчетность.

Потенциальному инвестору должны быть продемонстрированы допущения, на основе которых составлены балансы и другие части финансового плана.

Счет прибылей и убытков отражает прибыли (убытки), возникшие в результате ведения хозяйственной деятельности после вычета необходимых расходов.

Существует незначительное различие между стандартами, используемыми в России и Европейском Союзе. С учетом изменений, происходящих в системе бухгалтерского учета и тенденции ее сближения с западными стандартами, в данном случае приведен европейский стандарт счета прибылей и убытков и балансового отчета приведены ниже (Таблицы 2.2, 2.3).

Таблица 2.2

|

Продажи |

А |

|

Переменные затраты |

|

|

сырьевые материалы, налоги с продаж, прочие переменные затраты, изменение запасов |

|

|

Итого переменные затраты В |

B |

|

Валовая прибыль |

С=А-В |

|

Постоянные затраты |

|

|

амортизация, персонал, страховка, реклама. коммунальные услуги, прочие налоги (за исключением налога на прибыль), прочие |

|

|

Итого постоянные затраты |

D |

|

Чистая прибыль до уплаты процентов по займам и налогов |

Е=С-D |

|

Проценты по займам |

F |

|

Чистая прибыль до уплаты налогов |

G=E-F |

|

Налог на прибыль |

H |

|

Чистая прибыль после уплаты налогов |

I=G-H |

Таблица 2.3

|

Активы |

Пассивы |

|

Основные средства |

Долгосрочные обязательства |

|

земля и здания, станки и оборудование, средства транспорта, другие |

долгосрочные займы, ценные бумаги, нераспределенная прибыль |

|

Итого основные средства |

Итого долгосрочные обязательства |

|

Оборотные средства |

Текущие обязательства |

|

сырье, продукция в процессе производства, готовые товары, счета дебиторов, предоплата, которая может быть получена, остаток на банковском счете, наличные |

краткосрочные займы, накопившиеся задолженности по выплате налогов |

|

Итого оборотные средства |

Итого текущие обязательства |

|

Итого активы |

Итого пассивы |

Возможность выполнения проекта. После того, как составлена вся отчетность, ее необходимо прокомментировать. Комментарии могут быть сделаны на основе подсчета общей прибыльности проекта и специфических подсчетов с использованием некоторых показателей отчетности.

Общая прибыльность - показатель, применяющийся для того, чтобы сравнить прибыльность данного проекта с другими альтернативами проектами, требующими инвестиций.

Для оценки общей прибыльности проекта используются следующие три метода:

1) расчет внутренней нормы рентабельности;

2) расчет чистой дисконтированной стоимости;

3) период окупаемости, который определяет необходимое число лет работы для возмещения сделанных инвестиций (хотя данный метод до сих пор широко применяется, он имеет некоторые ограничения, например, не может быть использован для объективного сравнения двух возможных инвестиций).

Данные расчеты основаны на прогнозе потока наличности.

Обоснование финансово-экономической целесообразности реализации планируемого производства можно дать на основе приведенных ниже показателей, по которым определяется ликвидность, платежеспособность, финансовая независимость, устойчивость и стабильность организации, а главное – ожидаемый срок окупаемости проекта (Таблица 2.4).

Таблица 2.4

|

Коэффициент |

1-й год |

2-й год |

3-й год |

Средний показатель по отрасли |

|

Коэффициенты ликвидности |

|

|

|

|

|

|

|

|

1,0 |

|

|

|

|

0,2 |

|

|

|

|

2,0 |

|

Коэффициенты финансовой независимости и устойчивости |

|

|

|

|

|

|

|

|

>0,6 |

|

В части формирования запасов |

|

|

|

|

|

|

|

|

>0,7 |

|

Коэффициенты деловой активности |

|

|

|

1,25 |

|

Продолжительность оборачиваемости, дней |

|

|

|

|

|

а) запасов |

|

|

|

|

|

б) дебиторской задолженности |

|

|

|

|

|

в) кредиторской задолженности |

|

|

|

|

|

г) операционного цикла (а+б) |

|

|

|

|

|

д) финансового цикла (г-в) |

|

|

|

|

|

Фондоотдача основных средств, руб. |

|

|

|

|

|

Коэффициенты прибыли |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Срок окупаемости проекта, лет |

|

|

|

Нормативный срок окупаемости |

Расчет коэффициентов производится по данным прогнозного баланса активов и пассивов организации, по данным раздела “План производства” бизнес-плана.

Современные стандарты управления

Новая экономическая ситуация ставит перед российскими организациями ряд задач, которые ранее ими не рассматривались.

Низкая эффективность деятельности многих организаций в решающей степени объясняется внутренними факторами: низким уровнем технологий; неудовлетворительным состоянием организации производства; несовершенством управления организацией. Состояние отечественных организаций также определяют чрезвычайно высокий уровень затрат на производстве и низкое качество выпускаемой продукции. Для того, чтобы дать ответы на вопросы, как обеспечить повышение эффективности деятельности российских организаций в современных условиях и каким образом наиболее эффективно реорганизовать производство, чтобы оно адаптировалось к изменениям во внешней среде, нужно обратиться к мировому опыту и к тем формам и методам управления организациями, которые стали мировыми стандартами управления - MRPII, ERP, CSRP, ISO 9000.

В 1980 году в промышленно развитых странах произошел перелом соотношения спроса и предложения. Рынок стал конкурентным, то есть цена на продукцию стала рыночной. И для того, чтобы получить нужную прибыль для развития, организации должны были снижать себестоимость своей продукции.

Если рассматривать итог развития социально-экономических отношений в западных странах при переходе от дефицитного к конкурентному рынку, то надо отметить, что в конце 90-х годов экономика западных фирм нацелена:

- на непрерывное улучшение обслуживания клиентов (потребителей) по приемлемым для потребителя ценам (фокус на потребителя);

- на минимальную продолжительность жизни товара;

- на повышение качества товара и уменьшение его себестоимости, что вело к обновлению запасов материалов и комплектующих 50-100 раз в год;

- на планирование выпуска товаров, опирающееся на заказ потребителя, то есть на идеологию "производить только то, что уже продано".

Основной выигрыш организации получают за счет своевременности реагирования, а не за счет экономии на масштабах и поиска дешевых ресурсов.

Российские предприятия в 90-х годах, когда им пришлось конкурировать с мировыми производителями, по развитию экономических отношений находились на уровне 60-х годов развития западных организаций. В экономике предприятия приоритет отдавался производству, главная задача сводилась к поиску путей роста объемов выпуска продукции (то есть экономии на масштабах) и повышения эффективности производства (то есть оптимизации загрузки мощностей). Продолжительность жизни продукции была свыше 10 лет, обновление ассортимента происходило медленно и болезненно для организаций. Предприятия не были готовы к реальной конкуренции, передовым считалось "массовое производство", когда достигалась максимальная загрузка оборудования. Уровень брака и некондиционных изделий превышал 10%. Запас материалов и комплектующих на организации был от 6 месяцев до года работы, главным богатством предприятия считалось наличие большого объема запасов. В организациях доминировала "позаказная система планирования", планирование ориентировалось на прошлый опыт (так называемый принцип планирования "от достигнутого").

Таблица 2.5

|

Мировая практика |

1960 г. |

1980 г. |

1990 – 2000 гг. |

|

Россия |

1990 г. |

2000 г. |

2001 г. |

|

Рынок |

"Экономика к производству" |

"Экономика к рынку" |

"Экономика к услугам" |

|

Продолжительность жизни товара |

10 лет |

Несколько лет |

Менее 1 года |

|

Конкуренция |

Отсутствует |

Национальный масштаб |

Мировой масштаб |

|

Производство |

Массовое |

По партиям |

Синхронное |

|

Качество |

Брак > 10% |

Брак 1%. "Система качества" |

P.P.M. TQM - Всеобщее управление качеством |

|

Обновление запасов |

2-5 раз в год |

5-50 раз в год |

50-100 раз в год |

|

Тип управления |

По заказам |

MRP |

MRPII/ERP JIT |

|

Базовые данные для производства |

Прошлый опыт |

Прогноз |

Заказ потребителя |

Сегодня многие отечественные организации не могут вырваться из кругооборота проблем (даже, несмотря на наличие портфеля заказов). Большое время, необходимое на освоение новой продукции или модификацию старой под требования заказчика, приводит к недостаточной гибкости взаимодействия с клиентом, такая негибкость обуславливает низкий уровень удовлетворенности клиента. При низкой удовлетворенности клиента нет уверенности, что клиент в следующий раз может закупить продукцию, что ведет к трудностям прогнозирования сбыта. Ухудшение точности прогнозов сбыта приводит к хаотичным продажам, которые невозможно предсказать, поэтому организация вынуждено работать не на заказ, а на склад, что ведет к ранним запускам в производство. Ранний запуск в производство продукции по сравнению с реальными потребностями рынка приводит к тому, что не удается сократить уровень запасов. Увеличение складских запасов по материалам и готовым товарам ведет к повышению издержек на хранение и к снижению оборачиваемости оборотных средств. Снижение оборачиваемости оборотных средств и увеличение накладных расходов на персонал (для поддержки детальных требований к информации по планированию и управлению материальными ресурсами) обуславливают замораживание капитала. Замораживание капиталов организации ведет к невозможности за необходимый период освоить производство новых товаров или модифицировать старые под требования рынка за счет существующих ресурсов (на привлечение сторонних ресурсов нет реальных инвестиций).

Таким образом, форма "узкого коммерческого мышления" приводит к созданию негибких производственных систем. Решение любой из вышеперечисленных проблем требует сложного комбинированного решения остальных проблем. Ключевым фактором выхода из "замкнутого круга" является достижение баланса целей предприятия (коммерческих, производственных и финансовых). Одинаково неправильным является избыточное давление либо производственных, либо финансовых, либо коммерческих целей предприятия.

Мировой опыт показывает, что успеха достигали те организации, которые:

- имели системный взгляд на свою деятельность и рассматривали себя как единую производственно-сбытовую систему, интегрируя такие сферы, как маркетинг, создание новых изделий, снабжение, производство, сбыт, доставка товаров потребителю, сервисное обслуживание;

- использовали для достижения технологической эффективности в качестве главной своей бизнес-модели промышленные ERP-стандарты.

Среди наиболее важных задач, стоящих перед промышленными организациями в современных условиях, можно выделить такие как необходимость оперативного принятия решений в сложной экономической ситуации, повышение конкурентной борьбы, требование выпускать товары в соответствии с текущими заказами потребителей, а не с перспективными долгосрочными планами, а также укрепление связей между поставщиками, производителями и потребителями.

При внедрении стандартов управления бизнесом необходимо руководствоваться и такими немаловажными положениями, как:

- специфическими в организации являются около 10% процедур управления, остальные 90% – стандартны;

- российские производственные организации должны переломить существующее положение, когда срочные проблемы не дают реализоваться наиболее важным.

У организаций должны появиться долгосрочные цели. К этим целям они упорно должны стремиться, учредив постоянство перемен к лучшему, то есть изжить иллюзии "большого скачка", заменив их на идеологию постоянного совершенствования.

Унификация какого-либо вида деятельности организации является одним из основных признаков его зрелости, и это касается как внутренних, так и внешних сторон жизни организации. Использование стандартов входит в число факторов, обеспечивающих успех любого дела, поскольку освобождает руководство и исполнителей от необходимости многократного планирования рутинных и часто повторяющихся операций. Таким образом, появляется время для подготовки и организации стратегически важных проектов, осмысления ситуации в организации в целом и на отдельных рабочих местах.

В большей степени это касается стандартов управления организацией. Движение в сторону стандартизации методов управления является главным направлением развития экономики организаций во всем мире (в том числе, и в России); стандарты управления являются инструментами реализации концепции BPI - Business Process Improvement - (постоянного совершенствования). Внедряя передовые методики, организации получают практические результаты улучшения, которые могут быть оценены критериями достижения уровней совершенства (уровней BPI).

Одним из наиболее распространенных методов управления производством и сбытом в мире является стандарт MRP II (Manufacturing Resourse Planning), разработанный в США и поддерживаемый американским обществом контроля производства и запасов - American Production and Inventory Control Society (APICS). MRP II - это набор проверенных на практике разумных принципов, моделей и процедур управления и контроля, служащих повышению показателей экономической деятельности организации.

В своем развитии стандарт MRP II прошел несколько этапов развития:

- в 60-70 годах - планирование потребностей в материалах, на основании данных о запасах на складе и состава изделий, MRP I (Material Requierment Planning);

- 70-80 годы - планирование потребностей в материалах по замкнутому циклу (Cloosed Loop Material Requirment Planning), включающее составление производственной программы и ее контроль на цеховом уровне;

- конец 80-90-е - на основе данных, полученных от поставщиков и потребителей, ведение прогнозирования, планирования и контроля производства,

- 90-е - планирование потребностей в распределении и ресурсах на уровне организации - Enterprise Resourse Planning и Distributed Requirements Planning.

Система класса MRP II - имеет целью интеграцию всех основных процессов, реализуемых организацией, таких как снабжение, запасы, производство, сбыт и продажа, планирование, контроль выполнения плана, затраты, финансы, основные средства и т.д.

Результатами использования интегрированных систем стандарта MRP II являются:

- получение оперативной информации о текущих результатах деятельности организации как в целом, так и с полной детализацией по отдельным заказам, видам ресурсов, выполнению планов;

- долгосрочное, оперативное и детальное планирование деятельности организации с возможностью корректировки плановых данных на основе оперативной информации;

- решение задач оптимизации производственных и материальных потоков;

- реальное сокращение материальных запасов на складах;

- планирование и контроль всего цикла производства с возможностью влияния на него в целях достижения оптимальной эффективности в использовании производственных мощностей, всех видов ресурсов и удовлетворения потребностей заказчиков;

- автоматизация работ по договорам с полным контролем платежей, отгрузкой товаров и сроками выполнения договорных обязательств;

- финансовое отражение деятельности организации в целом;

- значительное сокращение непроизводительных затрат;

- защита инвестиций, произведенных в информационные технологии;

- возможность поэтапного внедрения системы, с учетом инвестиционной политики конкретной организации.

Желательными характеристиками для внедрения MRP являются эффективная компьютерная система, точная информация о спецификациях товаров и состоянии запасов и комплектующих, а также материалов и сырья, длительность циклов обработки, достаточность главного календарного плана, фиксируемого на период времени, для заказа материалов без излишней спешки и путаницы, поддержка и участие верхних уровней управления организацией (топ-менеджмента).

В недалеком прошлом западная экономика пережила настоящий бум вокруг информационных систем, поддерживающих наиболее продвинутый вариант — ERP. Однако следует помнить, что внедрение и поддержка стандарта также влечет за собой единовременные и текущие затраты, а они должны быть осуществлены с ожидаемым экономическим эффектом. В ряде случаев достаточно обойтись упрощенными схемами планирования, которые не требуют для своей реализации привлечения значительных ресурсов.

Данный стандарт предлагает схему управления, которая может принести большую коммерческую выгоду, поэтому имеет смысл рассмотреть его детальнее.

Система планирования и контроля производства

Планирование является важнейшей функцией процесса управления производством, без него трудно осуществима успешная работа организации. Основой такого планирования является стратегический бизнес-план.

Стратегический план содержит в себе ту систему перспектив и результатов, реализация которых намечена соответствующим органом управления данным хозяйственным объектом. Сюда могут относиться, например, перспективы роста объемов продаж, повышения производительности труда, развития техники, технологии производства, его кооперирование и т. д. Такого рода перспективы должны строиться на основе учета не только целей производства, но и на основе анализа объективных условий деятельности.

Производство – комплексная задача. Некоторые организации изготавливают ограниченное количество видов продукции, другие предлагают широкий ассортимент. Но каждая организация использует различные процессы, механизмы, оборудование, материалы и трудовые ресурсы. Для получения прибыли необходимо организовать все эти факторы таким образом, чтобы производить нужные товары наивысшего качества в нужное время с минимальными затратами. Это комплексная задача, и для ее решения потребуется эффективная система планирования и контроля.

Система планирования производства должна давать ответы на четыре вопроса:

- что мы собираемся производить?

- что нам для этого потребуется?

- что у нас есть?

- что нам еще нужно?

Это вопросы приоритета и производительности.

Приоритет – это то, какие изделия необходимы, какое их количество требуется, и когда они нужны. Приоритеты устанавливает рынок.

Производительность – это способность производства изготавливать товары и услуги. В конечном счете, она зависит от ресурсов организации – оборудования, рабочей силы и финансовых средств, а также от возможности своевременно получить от поставщиков материалы. На коротком промежутке времени производительность (производственная мощность)– это количество работы, которую при помощи труда и оборудования можно выполнить в определенный срок.

Между приоритетом и производительностью должно быть соотношение, изображенное графически на рисунке (Рис. 2.3).

Рис. 2.3. Взаимосвязь приоритета и производительности

При принятии долгосрочных решений, например, о строительстве новых заводов или закупке нового оборудования, планы необходимо разрабатывать на несколько лет вперед. При планировании производства на ближайшие несколько недель рассматриваемый промежуток времени измеряется днями или неделями.

Система планирования и контроля производства MPC (Management Planning and Control) включает методы оценки показателей эффективности деятельности организации и управления ей, а также инструменты для преодоления «стратегического разрыва» между стратегией организации и ее повседневной деятельностью.

MPC состоит из пяти основных уровней:

- стратегический бизнес-план;

- план производства (план продаж и операций);

- главный календарный план производства;

- план потребности в ресурсах;

- закупки и контроль над производственной деятельностью.

У каждого уровня есть своя задача, продолжительность и степень детализации. По мере продвижения от стратегического планирования к контролю над производственной деятельностью задача меняется от определения общего направления до конкретного планирования, продолжительность уменьшается с лет до дней, а уровень детализации увеличивается с общих категорий до отдельных производственных участков конвейеров и единиц оборудования.

Поскольку у каждого уровня своя продолжительность во времени и свои задачи, каждый из них характеризуется целью плана, горизонтом планирования – промежутком времени от текущего момента до того или иного момента в будущем, на который рассчитан план, уровнем детализации и циклом планирования – периодичностью пересмотра плана.

На каждом уровне необходимо ответить на три вопроса:

- каков рыночный спрос, что требуется произвести, в каком количестве и когда?

- какие производственные мощности имеются в распоряжении, каковы ресурсы?

- как можно урегулировать несоответствия между приоритетами и производительностью?

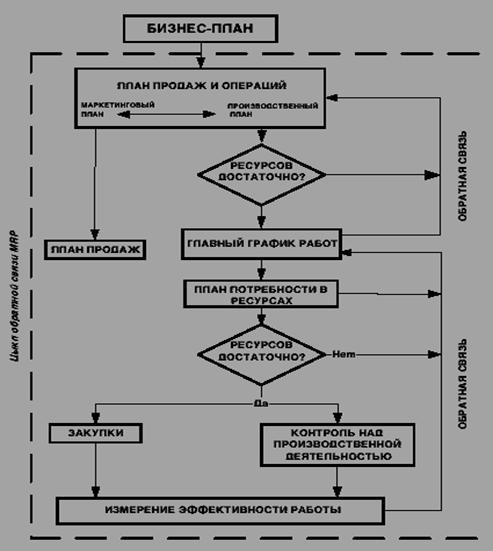

Иллюстрация, приведенная ниже, представляет иерархию планирования (Рис. 2.4). Первые четыре уровня – это уровни планирования. Последний уровень – это осуществление планов посредством контроля производственной деятельности и закупок.

Рис. 2.4. Схема производственного планирования и контроля

Стратегический бизнес-план - это изложение главных целей и задач, которые организация предполагает выполнить в срок от двух до десяти лет или дольше. Это формулировка общего направления деятельности, описывающая вид бизнеса, которым организация хочет заниматься в будущем, – предметно-производственную специализацию, рынки и т. д. План дает общее представление о том, как организация намеревается добиваться этих целей. Он основан на долгосрочных прогнозах, и в его разработке принимают участие маркетинговый, финансовый, производственный и технический отделы.

Этот план определяет направление и обеспечивает координацию маркетингового, производственного, финансового и технического планов. Специалисты по маркетингу анализируют рынок и принимают решения относительно действий организации в сложившейся ситуации: определяют рынки, на которых будет вестись работа, товары, которые будут поставляться, необходимый уровень обслуживания клиентов, ценовую политику, стратегию продвижения и т. д. Финансовый отдел решает, из каких источников получать и как использовать имеющиеся у организации средства, контролирует движение денежной наличности, прибыль организации, прибыль на инвестированный капитал, а также бюджетные средства. Технический отдел отвечает за исследования, разработку и проектирование новых товаров, а также совершенствование существующих. Технические специалисты тесно взаимодействуют с отделами маркетинга и производства для разработки конструкции изделий, которые будут хорошо продаваться на рынке, и изготовление которых потребует при этом минимальных затрат.

Разработка стратегического бизнес-плана входит в обязанности руководства организации. На основе полученной от отделов маркетинга, финансов и производства информации стратегический бизнес-план определяет общую схему, в соответствии с которой ставятся цели и задачи дальнейшего планирования в маркетинговом, финансовом, техническом и производственном отделах. Каждый отдел разрабатывает свой план выполнения задач, поставленных стратегическим бизнес-планом (

Рис. 2.5).

.

Рис. 2.5. Общая схема стратегического бизнес-плана

Уровень детализации стратегического бизнес-плана невысок. Этот план затрагивает общие требования рынка и производства, – например, рынок в целом по основным группам товаров, а не продажи отдельных изделий. Зачастую он содержит показатели в денежном выражении, а не в единицах произведенной продукции. Стратегические бизнес-планы обычно пересматриваются раз в полгода или раз в год.

Производственный план разрабатывается, основываясь на задачах, поставленных в стратегическом бизнес-плане, и руководство производственного отдела принимает решения по следующим вопросам:

- количество изделий в каждой группе, которое требуется произвести в каждый период времени;

- желательный уровень материально-производственных запасов;

- оборудование, трудовые ресурсы и материалы, необходимые в каждый период времени;

- наличие необходимых ресурсов.

Уровень детализации в производственном плане также невысок. Например, если организация производит различные модели детских двухколесных, трехколесных велосипедов и самокатов, и у каждой модели есть множество вариантов, то производственный план будет отражать основные товарные группы: двухколесные велосипеды, трехколесные велосипеды, самокаты. Специалисты должны разработать производственный план, который удовлетворил бы рыночный спрос, не предполагая при этом выхода за рамки имеющихся в распоряжении организации ресурсов. Для этого потребуется определить, какие ресурсы необходимы для удовлетворения спроса на рынке, сравнить их с имеющимися ресурсами и разработать план, согласовывающий одно с другим.

Этот процесс определения необходимых ресурсов и сравнения их с имеющимися осуществляется на каждом уровне планирования и представляет собой задачу управления производительностью. Для эффективного планирования необходим баланс между поставленными целями и производительностью.

Наряду с маркетинговым и финансовым планом, производственный план детализует общие установки стратегического бизнес-плана. Горизонт планирования составляет обычно от шести до восемнадцати месяцев, а план пересматривается раз в месяц или квартал.

Главный календарный план производства (MPS - Master planing scheduling) – это план производства отдельных товаров. В нем осуществляется разбивка производственного плана, определяется количество конечных изделий каждого вида, которое требуется произвести в каждый период времени. Например, в этом плане может быть указано, что каждую неделю необходимо производить 200 самокатов модели А23. В качестве исходной информации для разработки MPS используется производственный план, прогнозы по отдельным конечным изделиям, заказы на закупку, сведения о материально-производственных запасах и существующей производительности.

Уровень детализации показателей MPS выше, чем в производственном плане. В то время, как производственный план базируется на товарных группах (трехколесные велосипеды), главный календарный план производства разрабатывается по отдельным конечным изделиям (например, по каждой модели трехколесных велосипедов). Горизонт планирования может быть от трех до восемнадцати месяцев, но, прежде всего, он зависит от продолжительности процессов производства и закупки. Термин «генеральное календарное планирование» относится к процессу разработки главного графика производства. Термин «главный график производства» обозначает конечный результат этого процесса. Обычно планы пересматриваются и изменяются еженедельно или ежемесячно.

План потребности в ресурсах (MRP - Material Requirement Planning) – это план производства и закупки комплектующих изделий, которые используются при изготовлении предусмотренных главным календарным планом товаров. В нем указаны их необходимое количество и сроки предполагаемого изготовления или использования в производстве. Отделы закупок и контроля производственной деятельности используют MRP для принятия решений о сроках закупок или изготовления конкретной номенклатуры комплектующих изделий.

Уровень детализации высок. План потребности в ресурсах указывает, когда потребуется сырье, материалы и комплектующие для производства каждого конечного изделия. Горизонт планирования должен быть не менее общей длительности процессов закупки и производства. Как и в случае с главным календарным планом производства, он составляет от трех до восемнадцати месяцев.

Закупки и контроль над производственной деятельностью (PAC - Production Activity Control) представляют собой фазу внедрения системы производственного планирования и контроля. Процесс закупок отвечает за организацию и контроль поступления сырья, материалов и комплектующих. Контроль над производственной деятельностью – это планирование и реализация последовательности технологических операций.

Горизонт планирования очень короткий, приблизительно от дня до месяца. Уровень детализации высокий, поскольку речь идет о конкретных сборочных конвейерах, оборудовании и заказах. Планы пересматриваются и изменяются ежедневно.

Управление производительностью. На каждом уровне системы планирования и контроля производства необходимо проверять соответствие поставленных целей имеющимся в наличии ресурсам и производительности производственных мощностей. Основной процесс управления производством и ресурсами организации включает в себя расчет производительности, необходимой для производства в соответствии с поставленными целями, и нахождение методов достижения такой производительности. Без этого не может быть эффективного, пригодного для работы производственного плана. Если в нужный момент необходимой производительности достичь не удается, план требуется изменить.

Определение нужной производительности, сравнение ее с имеющейся и внесение поправок (или изменение планов) должно осуществляться на всех уровнях системы планирования и контроля производства.

Раз в несколько лет механизмы и оборудование требуют обновления или замены. Однако в периоды, рассматриваемые на этапах от производственного планирования до контроля над производственной деятельностью, изменения такого рода делать нельзя. В эти промежутки времени можно изменять количество смен, порядок сверхурочной работы, передача субподряда на работу и так далее.

Планирование продаж и операций (SOP - Sales and Operation Planning). Стратегический бизнес-план объединяет планы всех подразделений организации и обновляется, как правило, ежегодно. Однако эти планы следует время от времени корректировать с учетом свежих прогнозов и последних изменений рыночной и экономической ситуации. Планирование продаж и операций – это процесс, предназначенный для постоянного пересмотра стратегического бизнес-плана и координации планов различных подразделений. SOP – это кросс-функциональный бизнес-план, охватывающий продажи и маркетинг, разработку товаров и операций, а также совершенствование управления организацией. Операции определяют характеристики предлагаемых товаров, а маркетинг – характеристики спроса. SOP – это форум, на котором разрабатывается производственный план.

На рисунке изображено соотношение между стратегическим бизнес-планом и планом продаж и операций (Рис. 2.6). Планирование продаж и операций рассчитано на среднюю продолжительность и включает в себя маркетинговый, производственный, технический и финансовый план.

Рис. 2.6. Планирование продаж и операций

Стратегический бизнес-план обновляется ежегодно, а планирование продаж и операций – это динамический процесс, в ходе которого планы организации корректируются регулярно, обычно не реже, чем раз в месяц. Процесс начинается в отделах продаж и маркетинга, которые сравнивают фактический спрос с планом продаж, оценивают потенциал рынка и прогнозируют дальнейший спрос. Затем скорректированный маркетинговый план передается в производственный, технический и финансовый отделы, которые вносят в свои планы поправки в соответствии с пересмотренным маркетинговым планом. Если эти подразделения решат, что не смогут обеспечить выполнение нового маркетингового плана, его требуется изменить.

Таким образом, в течение всего года постоянно пересматривается стратегический бизнес-план и обеспечивается согласованность действий различных подразделений.

У планирования продаж и операций есть ряд преимуществ:

- оно служит средством корректировки стратегического бизнес-плана с учетом изменения условий;

- оно служит средством управления изменениями, вместо того чтобы реагировать на изменения на рынке или в экономике после того, как они произойдут, руководители при помощи SOP изучают экономическую ситуацию не реже, чем раз в месяц, и оказываются в более выгодном положении, так как планируют перемены;

- планирование гарантирует, что планы различных подразделений реалистичны, согласованы и соответствуют бизнес-плану;

- оно позволяет разработать реальный план для достижения целей организации;

- оно позволяет более эффективно управлять производством, материально-производственными запасами и финансированием.

Планирование производственных ресурсов (Material Requirement Planning II, MRP II).

В связи с тем, что для планирования требуется большой объем данных и множество расчетов, система планирования и контроля производства должна быть компьютеризирована. Если не использовать компьютеры, то придется тратить слишком много времени и сил на расчеты вручную, и эффективность работы организации будет поставлена под угрозу. Вместо того, чтобы составлять календарный план потребностей на всех этапах системы планирования, организация будет вынуждена продлить сроки выполнения различных планов и создать материально-производственные запасы, чтобы компенсировать отсутствие возможности быстро запланировать, что и когда потребуется.

Следовательно, это должна быть полностью интегрированная система планирования и контроля, действующая в направлении сверху вниз с поступающей снизу вверх обратной связью. Стратегическое бизнес-планирование интегрирует планы и действия маркетингового, финансового и производственного отделов для разработки планов, предназначенных для достижения общих целей организации.

В свою очередь, генеральное календарное планирование производства, планирование потребности в ресурсах, контроль над производственной деятельностью и закупки направлены на достижение целей производственного плана и стратегического бизнес-плана и, в конечном счете, организации. Если из-за проблем с производительностью возникает необходимость скорректировать приоритетный план на каком-либо уровне планирования, внесенные изменение должны отражаться на вышеупомянутых уровнях. Таким образом, везде в системе должна осуществляться обратная связь.

Рис. 2.7. Алгоритм планирования производственных ресурсов (MRP II)

Стратегический бизнес-план объединяет планы маркетингового, финансового и производственного подразделений. Отдел маркетинга должен обеспечить реалистичность и выполнимость своих планов. Отдел финансов должен согласовать реализуемость этих планов с финансовой точки зрения, а производство должно подтвердить способность удовлетворить соответствующий спрос.

Как отмечалось выше, система производственного планирования и контроля определяет генеральную стратегию для всех подразделений компании. Эта полностью интегрированная система планирования и контроля называется системой планирования производственных ресурсов, или MRP II . Понятие “MRP II” используется для обозначения отличия «плана производственных ресурсов » (MRP II) от «плана потребности в ресурсах» (MRP). MRP II обеспечивает координацию маркетинга и производства.

Маркетинговый, финансовый и производственный отдел согласовывают общий, пригодный для работы план, выраженный в производственном плане. Отделы маркетинга и производства должны еженедельно и ежедневно взаимодействовать с целью корректировки плана с учетом происходящих изменений. Может возникнуть необходимость изменить размер заказа, отменить заказ или утвердить подходящую дату поставки. Изменения такого рода осуществляются в рамках генерального календарного плана производства. Менеджеры отделов маркетинга и производства могут вносить изменения в генеральные календарные планы производства с учетом изменений прогнозируемого спроса. Руководство организации может изменять производственный план в соответствии с изменениями потребности в ресурсах, обусловленных переменами спроса или положения на рынке. Однако все сотрудники работают в рамках системы MRP II, а она служит механизмом координации работы маркетингового, финансового, производственного и иных подразделений компании. MRP II представляет собой метод эффективного планирования всех ресурсов производственной организации.

Система MRP II схематически изображена на рисунке (Рис. 2.7). Здесь следует обратить внимание на существующие циклы обратной связи.

Планирование ресурсов организации (Enterprise Resource Planning, ERP).

ERP - информационная система, предназначенная для ведения отчетности, идентификации и планирования организации – глобальных ресурсов, необходимых для производства и транспортировки товаров, а также составления отчетов по заказам клиентов. Система ERP аналогична системе MRP II, но она не ограничивается производством. В расчет принимается вся организация в целом. Для полноценной эксплуатации такой системы должны быть предусмотрены приложения для планирования, календарного планирования, калькуляции себестоимости и так далее на всех уровнях организации, в рабочих центрах, отделениях, подразделениях и всех их вместе.

Важно отметить, что ERP охватывает компанию целиком, а MRP II относится к производству.

Разработка плана производства.

Выше вкратце были рассмотрены цель, горизонт планирования и уровень детализации производственного плана. Основываясь на маркетинговом плане и сведениях об имеющихся ресурсах, производственный план устанавливает ограничения или уровни производственной деятельности на тот или иной момент в будущем. Он интегрирует возможности и производительность организации с маркетинговым и финансовым планами для достижения общих целей в бизнесе.

Производственный план устанавливает общие уровни производства и материально-производственных запасов на срок, соответствующий горизонту планирования. Первоочередная цель заключается в том, чтобы определить требования к производству, которые позволят выполнить поставленные в стратегическом бизнес-плане задачи. План должен охватывать достаточно продолжительный период, чтобы предусмотреть, какие трудовые ресурсы, оборудование, производственные мощности и материалы потребуются для его выполнения. Обычно этот период составляет от 6 до 18 месяцев и разбивается по месяцам, а иногда по неделям.

В процессе планирования на этом уровне не учитываются такие детали, как отдельные изделия, цвета, фасоны и др. Так как рассматривается длительный промежуток времени, и с уверенностью прогнозировать спрос на такой срок невозможно, подобная детализация была бы неточной и бесполезной, а разработка плана обходилась бы слишком дорого.

Определение групп изделий. Организации, которые производят один вид товара или ряд аналогичных изделий, могут измерять объем производства непосредственно как количество произведенных ими единиц. Однако многие организации производят несколько разных видов изделий, и им может быть сложно или невозможно найти общий знаменатель для измерения совокупного объема произведенных товаров. В этом случае товары требуется разбить на группы. В то время как специалисты по маркетингу рассматривают товары с точки зрения клиента, основываясь на их функциональности применении, производственный отдел подразделяет изделия в зависимости от процессов. Таким образом, организация должна определить группы изделий на основе сходства производственных процессов. Например, для производства нескольких моделей калькуляторов могут быть нужны одни и те же процессы и та же производительность независимо от различий между моделями. Эти калькуляторы будут относиться к одной группе изделий.

Производственный отдел должен обеспечить достаточную производительность для изготовления необходимых изделий.

Поскольку производительность – это способность производить товары, она предполагает наличие необходимых для удовлетворения спроса ресурсов. Изменение спроса на товары требуется соответственно менять и производительность, но на отрезке времени, к которому относится производственный план, внести крупные изменения в производительность обычно нельзя. В этот период невозможно или очень сложно новые технологии, ввести дополнительное или вывести из эксплуатации оборудование. Тем не менее, кое-что изменить можно, и в обязанности руководства производственного отдела входит определение и оценка таких возможностей.

Обычно допустимы следующие изменения:

- нанимать и увольнять сотрудников, вводить сверхурочную работу и сокращенный рабочий день, увеличивать или сокращать количество смен;

- в период спада деловой активности можно создавать материально-производственные запасы, а при повышенном спросе продавать или использовать их;

- передавать работу субподрядчикам или арендовать дополнительное оборудование.

С каждым вариантом связаны свои преимущества и расходы. Руководители производственного отдела должны найти наиболее дешевый вариант, который соответствовал бы целям и задачам бизнеса.

Базовые стратегии. Итак, проблема производственного планирования обладает, как правило, следующими характеристиками:

- применяется горизонт планирования 12 месяцев с периодическим обновлением, например, ежемесячно или ежеквартально;

- спрос включает один или нескольких видов товаров или товарных групп;

- наблюдаются флуктуации или сезонные изменения спроса;

- в предусмотренный горизонтом планирования период цеха и оборудование не меняются;

- перед руководством стоят различные задачи, например, сохранение наименьшего объема материально-производственных запасов, эффективная эксплуатация производственных мощностей, высокий уровень обслуживания клиентов и хорошие трудовые взаимоотношения.

Допустим, прогнозируемый спрос на некоторую группу изделий отображается приведенным ниже графиком. Очевидно, что спрос является сезонным.

При разработке плана производства можно использовать три базовые стратегии:

- стратегия преследования;

- равномерное производство;

- отклонение спроса.

Рис. 2.8. Гипотетическая кривая спроса

Под стратегией преследования (удовлетворения спроса) понимается производство объема, необходимого в данный момент. Уровень материально-производственных запасов остается одинаковым, а объем производства изменяется в соответствии с уровнем спроса. Эта стратегия представлена ниже (Рис. 2.9).

Рис. 2.9. Стратегия удовлетворения спроса

Организация производит объем товаров, которого как раз достаточно для удовлетворения спроса в данный момент времени. В некоторых отраслях возможно использовать только эту стратегию. Например, сельскохозяйственные организации производят товары в период, когда возможно ее выращивание. В ресторанах обязаны подавать блюда, когда посетители их заказывают. Такие организации не могут делать запасы и накапливать продукцию, они должны удовлетворять спрос тогда, когда он возникает.

В этих случаях организации должны обладать достаточной производительностью, чтобы иметь возможность удовлетворить пиковый спрос. Сельскохозяйственным организациям необходимо иметь достаточное количество механизмов и оборудования, чтобы собрать урожай летом, хотя зимой это оборудование будет бездействовать. Предприятия вынуждены нанимать и обучать сотрудников для работы в периоды максимальной нагрузки, а по истечении этого срока увольнять их. Иногда приходится вводить дополнительные смены и работу в сверхурочное время. Все эти изменения повышают себестоимость.

Преимущество стратегии преследования заключается в том, что объем материально-производственных запасов может быть минимальным. Товар производится, когда на него появляется спрос, и не накапливается. Таким образом, удается избежать расходов, связанных с хранением материально-производственных запасов.

Равномерное производство. При равномерном производстве постоянно производится объем продукции, равный среднему спросу. Это соотношение отображено на рисунке (Рис. 2.10.) Организации рассчитывают общий спрос на планируемый период времени и в среднем производят достаточный объем товаров для удовлетворения этого спроса. Иногда спрос оказывается меньше произведенного объема, в этом случае накапливаются запасы готовых товаров. В другие периоды спрос превышает объем производства, тогда эти запасы товаров используются.

Рис. 2.10. Стратегия равномерного производства

Преимущество стратегии равномерного производства заключается в том, что производство товаров осуществляется на постоянном уровне, и это позволяет избежать расходов на изменение уровня производства. Организации не приходится сохранять избыточные ресурсы производительности для удовлетворения пикового спроса, не возникает необходимости нанимать и обучать работников, а затем в периоды затишья увольнять их. Имеется возможность сформировать устойчивый трудовой коллектив.

Недостаток такой стратегии заключается в накоплении материально-производственных запасов в периоды снижения спроса. Хранение этих материально-производственных запасов требует денежных затрат.

Равномерное производство означает, что организация использует производственные мощности в одном и том же темпе, и в каждый рабочий день производит одинаковый объем товаров. Объем товаров, произведенных за месяц (а иногда и за неделю), будет варьироваться, поскольку в разных месяцах разное количество рабочих дней.

Рассмотрим пример.

Организация намеревается произвести 10 000 единиц изделия за следующие три месяца с равномерной скоростью. В первом месяце 20 рабочих дней, во втором – 21 рабочий день, а в третьем – 12 рабочих дней по причине ежегодного закрытия организации. Какое количество товара необходимо производить в среднем за день при равномерном производстве?

Ответ: Суммарный объем производства – 10 000 единиц,

Общее количество рабочих дней =20 + 21 + 12 = 53 дня,

Средний дневной объем производства =10 000 / 53 = 188,7 единиц.

Для некоторых видов изделий, спрос на которые в разные сезоны сильно различается, например, для елочных украшений, потребуется та или иная форма равномерного производства. Расходы на содержание бездействующих производственных ресурсов, на наем, обучение и увольнение сотрудников при использовании стратегии преследования будут чрезмерными.

Отклонение спроса. Как стратегия в чистом виде, отклонение спроса означает постоянное производство на уровне минимального спроса и отклонение (не удовлетворение) более высокого спроса (Рис. 2.11).

Рис. 2.11. Отклонение спроса

Эта стратегия может означать закупку недостающего объема товаров или отклонение дополнительного спроса. В последнем случае можно повысить цены, когда спрос повышается, или увеличить продолжительность выполнения заказов.

Основным преимуществом этой стратегии является относительно низкая себестоимость. Отсутствуют связанные с содержанием дополнительных производственных ресурсов расходы и, так как производство осуществляется равномерно, нет затрат на изменение объема производства.

Главный недостаток заключается в том, что цена дополнительной закупки (стоимость изделия, транспортировка и проверка) может оказаться выше себестоимости изделия при производстве в данной организации. Решение о том, какие изделия покупать, а какие производить самостоятельно, зависит, в основном, от себестоимости, но есть и несколько других факторов, которые можно принять во внимание. Организация может принять решение в пользу производства, чтобы сохранить конфиденциальность процессов внутри организации, гарантировать уровень качества, обеспечить занятость сотрудников. Можно осуществлять закупки у поставщика, который специализируется на проектировании и изготовлении тех или иных компонентов изделия, для того чтобы дать организации возможность исполнять только свою часть работы, или для того чтобы иметь возможность предложить принятые и конкурентоспособные цены за товар.

В отношении многих изделий, таких как гайки и болты или компоненты, которых организация обычно не производит, решение очевидно. Относительно других изделий, входящих в область специализации организации, потребуется решить, следует ли использовать субподряд.

Гибридная стратегия. Три стратегии, о которых говорилось выше, представляют собой варианты чистых стратегий, и каждая из них предусматривает свои расходы: оборудование, наем/увольнение, сверхурочная работа, материально-производственные запасы и использование субподряда. Фактически же организация может использовать множество гибридных или комбинированных стратегий.

У каждой из данных стратегий существует свой набор затрат, входящих в себестоимость. В обязанности руководства производственного отдела входит разработка сочетания стратегий, которое сведет к минимуму общую сумму расходов, обеспечит при этом необходимый уровень обслуживания и выполнение задач финансового и маркетингового планов. Один из возможных гибридных планов представлен ниже (Рис. 2.12).

Рис. 2.12. Гибридная стратегия

Спрос в определенной степени удовлетворен, производство отчасти равномерно, и в пиковый период оформляются некоторые субподряды. Этот план – лишь один из многочисленных вариантов, которые можно разработать.

План создания запасов определяет, какой объем продукции следует производить в каждый период для реализации прогноза продаж и поддержания необходимого уровня материально-производственных запасов. Спрос удовлетворить необходимо, но требуется и уравновешивать расходы на хранение материально-производственных запасов с расходами на изменение уровня производства.

План производства под заказ определяет объем товаров, который требуется производить в каждый период для реализации прогноза и поддержания запланированного портфеля заказов. Когда портфель заказов слишком велик, связанные с ним затраты равны затратам на отклонение заказа. Если клиентам придется слишком долго ждать поставки, они могут решить сделать заказ другой организации. Как и в случае с планом создания запасов, необходимо удовлетворять спрос, и расходы на изменение уровня производства должны быть уравновешены в плане с расходами, возникающими, когда размер портфеля заказов оказывается больше, чем требуется.