Анализ признаков банкротства по абсолютным данным бухгалтерской отчетности

Несостоятельность (банкротство) наступает в случае невозможности (неспособности) полного удовлетворения юридическим лицом всех требований кредиторов по денежным обязательствам. Если в процессе ликвидации юридического лица будет установлено, что стоимость имущества организации недостаточна для удовлетворения требований кредиторов, оно может быть ликвидировано только путем банкротства.

Законодательством определено, что банкротами могут быть признаны коммерческие организации (за исключением казенных предприятий), а также потребительские кооперативы и фонды.

Юридическое лицо считается неспособнымудовлет-ворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и обязанности не исполнены им в течение трех месяцев с момента их наступления. По общему правилу арбитражный суд возбуждает дело о банкротстве в том случае, если требования к должнику – юридическому лицу в совокупности составляют не менее пятисот минимальных размеров оплаты труда.

Оценка финансового состояния – это признанный инструмент выявления неблагополучной ситуации в экономике организации. Она дает возможность не только констатировать улучшение или ухудшение положения организации, но и измерить вероятность ее банкротства.

Для расчета показателей финансового состояния организации используются данные бухгалтерского баланса годовой бухгалтерской отчетности. Традиционно применяются следующие коэффициенты:

а) коэффициент абсолютной ликвидности (Кабс ликв).

Этот коэффициент характеризует мгновенную платежеспособность организации;

б) коэффициент критической оценки (Ккрит оценки).

Этот коэффициент рассчитывается как отношение суммы ликвидных активов и быстрореализуемых активов к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации;

в) коэффициент текущей ликвидности (Кл).

Этот коэффициент характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов;

г) коэффициент обеспеченности собственными средствами (Кобесп).

Этот коэффициент характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости;

д) коэффициент финансовой независимости (Кнезав).

Этот коэффициент характеризует удельный вес собственных средств в общей сумме пассивов (активов);

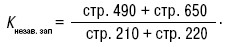

е) коэффициент финансовой независимости в отношении формирования запасов и затрат (Кнезав зап).

Этот коэффициент показывает, какая часть запасов и затрат формируется за счет собственных средств.