Анализ динамики показателей оборачиваемости оборотных активов

Финансовое состояние, ликвидность и платежеспособность организации зависят от уровня деловой активности, оптимальности использования оборотного капитала (ОК), оценки его величины и структуры. Оборотные средства (ОС) формируют основную долю ликвидных активов фирмы, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы организации и, как следствие, получения прибыли.

Использование оборотных средств в хозяйственной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании пропорциональна скорости оборота активов.

Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности.

Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

В практике анализа для оценки оборотных активов применяют разнообразные коэффициенты оборачиваемости, которые могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам.

Наличие и эффективность оборотного капитала определяются и анализируются непосредственно по данным бухгалтерского баланса.

Изменение остатков оборотного капитала по его отдельным группам и элементам является следствием непрерывности производственного цикла, в процессе которого запасы потребляются, а их возобновление и пополнение возможно только в результате продажи продукции (работ, услуг) и получения денежных средств.

Расчет коэффициентов оборачиваемости при анализе деловой активности организации:

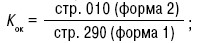

- коэффициент оборачиваемости оборотного капитала в оборотах – характеризует количество оборотов в год, совершенных каждым рублем, вложенным в оборотный капитал:

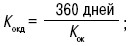

- коэффициент оборачиваемости оборотного капитала в днях. Характеризует продолжительность оборота в днях:

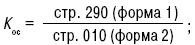

- коэффициент обеспеченности оборотными средствами. Характеризует объем оборотных активов, выраженный в сумме выручки от продажи:

- коэффициент оборотных средств в производстве. Характеризует долю оборотных средств в запасах, приходящуюся на один рубль выручки от продажи:

- коэффициент оборачиваемости денежных средств в днях. Является одним из существенных показателей, отражающих платежеспособность организации:

Рассмотренная группировка показателей по направлениям анализа оборотных активов носит обобщенный и рекомендательный характер. Учитывая специфику деятельности и свои потребности, любая организация может сформировать свой перечень аналитических коэффициентов, заполнить их данными форм бухгалтерской отчетности и проанализировать эти показатели, используя их экономическую характеристику.