Расчет и оценка влияния на себестоимость продаж расходов на труд

Повышение эффективности использования отдельных видов ресурсов обусловливает сокращение затрат на производство реализованной продукции, снижение ее себестоимости и рост прибыли. Среднемесячная выработка на одного работника (К) вычисляется:

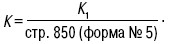

Этот показатель определяет эффективность использования трудовых ресурсов организации и уровень производительности труда. Среднемесячная выручка (К1) рассчитывается:

где Т – количество месяцев в рассматриваемом отчетном периоде.

Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации. Себестоимость (суммарные затраты) определяется как сумма затрат по отдельным видам потребляемых ресурсов:

S = U + M + A,

где U – затраты по оплате труда;

M – материальные затраты;

А – амортизационные отчисления.

Порядок расчетов изменения себестоимости в результате изменения затрат по оплате труда, материалов, амортизации:

- общее изменение себестоимости за анализируемый период составляет:

ΔS = ΔU + ΔM + ΔA,

где ΔS– изменение затрат на производство реализованной продукции;

ΔU – изменение затрат по оплате труда;

ΔM – изменение материальных затрат;

ΔA – изменение амортизации; - изменение затрат по оплате труда характеризуется абсолютным и относительным отклонением:

а) абсолютное отклонение:

ΔU = U – U0;

б) относительное отклонение:

ΔU'= U – U0 X KN,

где U, U0 – отчетная и базовая величины затрат по оплате труда;

KN - индекс изменения выручки от реализации продукции работ, услуг.KN = N1/ N0

где N1, N0 – отчетная и базовая выручка от реализации продукции;

- аналогичным образом определяются отклонения себестоимости, вызванные изменениями материальных затрат:

а) абсолютное отклонение:

ΔM= M1 – M0;

б) относительное отклонение:ΔM'= M1 – M0 xKN,

где M1, M0 – отчетная и базовая величины материальных затрат;

Кроме того, могут производиться расчеты по оценке влияния изменения эффективности использования ресурсов на себестоимость продукции методами факторного анализа.