Общий порядок перемещения товаров через таможенную границу

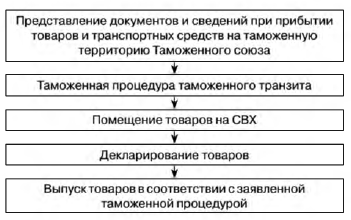

Представление документов и сведений при прибытии товаров и транспортных средств на таможенную территорию Таможенного союза

Алгоритм совершения таможенных операций в отношении ввозимых на таможенную территорию Таможенного союза товаров можно представить в виде следующей блок-схемы (рис. 5.1).

Рис. 5.1. Алгоритм совершения таможенных операций

При международной перевозке автомобильным транспортом представляются следующие документы:

- документы на транспортное средство международной перевозки;

- транспортные (перевозочные) документы;

- документ, сопровождающий международные почтовые отправления при их перевозке, определенный актами Всемирного почтового союза;

- коммерческие документы на перевозимые товары, имеющиеся у перевозчика.

Эти документы должны содержать сведения:

- о государственной регистрации транспортного средства;

- международной перевозки;

- наименовании и адресе перевозчика товаров;

- наименовании страны отправления и страны назначения;

- товаров;

- наименовании и адресе отправителя и получателя товаров;

- продавце и получателе товаров в соответствии с имеющимися у перевозчика коммерческими документами;

- количестве грузовых мест, об их маркировке и о видах упаковок товаров;

- наименовании, а также кодах товаров в соответствии с гармонизированной системой описания и кодирования товаров или ТН ВЭД на уровне не менее чем первых четырех знаков;

- весе брутто товаров (в килограммах) либо объеме товаров (в кубических метрах), за исключением крупногабаритных грузов;

- наличии товаров, ввоз которых на таможенную территорию Таможенного союза запрещен или ограничен;

- месте и дате составления международной товарно-транспортной накладной.

С 17 июня 2012 г. начало действовать обязательное предварительное информирование о товарах, ввозимых на территорию Таможенного союза автомобильным видом транспорта. Оно позволит обеспечить соблюдение рамочных стандартов безопасности международной торговли и повысит пропускную способность пунктов пропуска на внешней границе Таможенного союза.

Внедрение предварительного информирования не является собственным изобретением России, это логическое продолжение соблюдения рамочных стандартов международной торговли, которые были разработаны под эгидой Всемирной таможенной организации и ратифицированы Российской Федерацией. В 2011 году предварительное информирование введено в странах Европейского союза, до этого они были реализованы в США.

Для подачи предварительной информации о товаре, ввозимом в Таможенный союз через российскую границу, на сайте ФТС России создан специальный портал «Электронное представление сведений» (edata.customs.ru). На всех автомобильных пунктах пропуска эксплуатируется автоматизированная система таможенного оформления и таможенного контроля, которая позволяет принимать и использовать предварительную информацию. Эта информация подается через сайт ФТС России не позднее, чем за два часа до планируемого ввоза любого товара, следующего автомобильным видом транспорта на таможенную территорию союза. Данный портал является бесплатным. Участникам ВЭД в перспективе понадобится электронная цифровая подпись, обязательное применение которой предусмотрено по истечении полугодового переходного периода.

Если груз пересекает белорусскую или казахстанскую границу, то предварительную информацию необходимо подавать на порталы таможенных органов Белоруси и Казахстана.

Предварительное информирование распространяется также на автомобили, прибывающие паромами. Под процедуру не подпадают товары и транспортные средства, перемещаемые физическими лицами для личного пользования, товары, пересылаемые в международных почтовых отправлениях, перевозимые дипломатами, грузы и транспорт, перемещаемые для ликвидации последствий стихийных бедствий, аварий и катастроф, воинские грузы.

При международной перевозке водными судами представляются документы:

- общая декларация;

- декларация о грузе;

- декларация о судовых припасах;

- декларация о личных вещах экипажа судна;

- судовая роль;

- список пассажиров;

- документ, сопровождающий международные почтовые отправления при их перевозке, определенный актами Всемирного почтового союза;

- транспортные (перевозочные) документы;

- коммерческие документы на перевозимые товары, имеющиеся у перевозчика.

Перечисленные документы должны содержать сведения:

- о регистрации судна и его национальной принадлежности;

- наименовании и описании судна;

- фамилии капитана;

- фамилии и адресе судового агента;

- количестве пассажиров на судне, их фамилиях, именах, гражданстве (подданстве);

- датах, местах рождения, портах посадки и высадки;

- количестве и составе членов экипажа;

- наименовании порта отправления и порта захода судна;

- наименовании, общем количество и описании товаров;

- количестве грузовых мест, об их маркировке и о видах упаковок товаров;

- наименовании порта погрузки и порта выгрузки товаров;

- номерах коносаментов или иных документов, подтверждающих наличие и содержание договора морской (речной) перевозки, на товары, подлежащие выгрузке в этом порту;

- наименовании портов выгрузки остающихся на борту товаров;

- наименовании первоначальных портов отправления товаров;

- наименовании судовых припасов, имеющихся на судне, и их количестве;

- размещении товаров на судне;

- наличии (отсутствии) на борту судна международных почтовых отправлений;

- наличии (отсутствии) на борту судна товаров, ввоз которых на таможенную территорию Таможенного союза запрещен или ограничен, а также лекарственных средств, в составе которых содержатся наркотические, сильнодействующие средства, психотропные и ядовитые вещества;

- наличии (отсутствии) на борту судна опасных товаров, включая оружие, боеприпасы.

При международной перевозке воздушным транспортом представляются:

- стандартный документ перевозчика, предусмотренный международными договорами в области гражданской авиации (генеральная декларация);

- документ, содержащий сведения о перевозимых на борту воздушного судна товарах (грузовая ведомость);

- документ, содержащий сведения о бортовых припасах; транспортные (перевозочные) документы;

- коммерческие документы на перевозимые товары, имеющиеся у перевозчика;

- документ, содержащий сведения о перевозимых на борту пассажирах и их багаже (пассажирская ведомость);

- документ, сопровождающий международные почтовые отправления при их перевозке, определенный актами Всемирного почтового союза.

Эти документы должны содержать сведения:

- о знаках национальной принадлежности и регистрационных знаков судна;

- номере рейса, маршруте полета, пункте вылета, пункте прибытия судна;

- наименовании эксплуатанта судна;

- количестве членов экипажа;

- количестве пассажиров на судне, их фамилиях и инициалах, наименованиях пунктов посадки и высадки;

- наименовании товаров;

- номере грузовой накладной, количестве мест по каждой грузовой накладной;

- наименовании пункта погрузки и пункта выгрузки товаров;

- количестве бортовых припасов, погружаемых на судно или выгружаемых с него;

- наличии (отсутствии) на борту судна международных почтовых отправлений;

- наличии (отсутствии) на борту судна товаров, ввоз которых на таможенную территорию Таможенного союза запрещен или ограничен, лекарственных средств, в составе которых содержатся наркотические, сильнодействующие средства, психотропные и ядовитые вещества, оружия, боеприпасов.

При международной перевозке железнодорожным транспортом представляются:

- транспортные (перевозочные) документы;

- передаточная ведомость на железнодорожный подвижной состав;

- документ, содержащий сведения о припасах;

- документ, сопровождающий международные почтовые отправления при их перевозке, определенный актами Всемирного почтового союза;

- имеющиеся у перевозчика коммерческие документы на перевозимые товары.

Эти документы должны содержать сведения:

- о наименовании и адресе отправителя товаров;

- наименовании и адресе получателя товаров;

- наименовании станции отправления и станции назначения товаров;

- количестве грузовых мест, об их маркировке и о видах упаковок товаров;

- наименовании, а также кодах товаров в соответствии с гармонизированной системой описания и кодирования товаров или ТН ВЭД не менее чем на уровне первых четырех знаков;

- весе брутто товаров (в килограммах);

- идентификационных номерах контейнеров.

Независимо от вида транспорта, на котором осуществляется перевозка, при уведомлении таможенного органа о прибытии товаров на таможенную территорию Таможенного союза представляются документы, подтверждающие соблюдение запретов и ограничений.

Действия должностных лиц таможенных органов, принимающих перечисленные документы, детально регламентируются инструкциями ФТС России, учитывающими как специфику транспортных средств, на которых ввозятся товары, так и характеристики самих ввозимых товаров.

После пересечения таможенной границы и представления указанных документов при ввозе товаров на территорию Таможенного союза товары находятся под таможенным контролем:

- до помещения под таможенные процедуры выпуска для внутреннего потребления, за исключением условно выпущенных товаров или реимпорта;

- приобретения условно выпущенными товарами статуса товаров Таможенного союза (как правило, речь идет о выпуске товаров без полной уплаты таможенных пошлин и налогов при условии предоставления данной льготы);

- помещения товаров под таможенные процедуры отказа в пользу государства или уничтожения в соответствии с положениями ТК Таможенного союза или Закона о таможенном регулировании;

- обращения в собственность государства — члена Таможенного союза в соответствии с законодательством этого государства;

- фактического вывоза с таможенной территории Таможенного союза;

- отнесения отходов, образовавшихся в результате операций переработки иностранных товаров на таможенной территории, к непригодным для их дальнейшего коммерческого использования;

- признания части иностранных товаров, помещенных под таможенные процедуры переработки на таможенной территории или переработки для внутреннего потребления, производственными потерями.

Фактически это означает, что при ввозе иностранных товаров государство отслеживает их судьбу до того момента, пока за них не уплачены причитающиеся таможенные платежи, либо до момента, когда взыскивать данные платежи уже не представляется возможным или не целесообразно.

Таможенная процедура таможенного транзита

Таможенный транзит — таможенная процедура, в соответствии с которой товары перевозятся под таможенным контролем по таможенной территории Таможенного союза, в том числе через территорию государства, не являющегося членом Таможенного союза, от таможенного органа отправления до таможенного органа назначения без уплаты таможенных пошлин, налогов, с применением запретов и ограничений, за исключением мер нетарифного и технического регулирования.

В большинстве случаев таможенный транзит применяется при перевозке:

- иностранных товаров от таможенного органа в месте прибытия до таможенного органа в месте убытия;

- иностранных товаров от таможенного органа в месте прибытия до внутреннего таможенного органа;

- иностранных товаров от одного внутреннего таможенного органа до другого внутреннего таможенного органа.

Это означает, что в случае декларирования товара таможенному органу, находящемуся непосредственно в месте пересечения таможенной границы Таможенного союза, таможенный транзит не применяется.

Таможенный транзит не применяется также в отношении товаров, перевозимых воздушным транспортом, если воздушное судно во время совершения международного рейса в месте прибытия совершает промежуточную или вынужденную (техническую) посадку без частичной разгрузки (выгрузки) товаров.

Особенности таможенного транзита в отношении товаров, перемещаемых железнодорожным транспортом по таможенной территории Таможенного союза, определяются международным договором государств — членов Таможенного союза.

Особенности таможенного транзита в отношении товаров, перемещаемых морским транспортом, а также товаров, перемещаемых по территории только одного государства — члена Таможенного союза, могут быть установлены законодательством такого государства.

Основная цель таможенного транзита — обеспечить сохранность иностранного товара, таможенное оформление которого еще не завершено (таможенные платежи при ввозе на таможенную территорию Таможенного союза еще не уплачены) при перевозке по территории Таможенного союза.

Главным условием помещения товаров под таможенную процедуру таможенного транзита является представление транзитной декларации.

В качестве транзитной декларации могут представляться транспортные (перевозочные), коммерческие и (или) иные документы, в том числе определенные международными договорами, содержащие сведения:

- об отправителе, получателе товаров в соответствии с транспортными (перевозочными) документами;

- о стране отправления, стране назначения товаров;

- декларанте;

- перевозчике;

- транспортном средстве международной перевозки, на котором перевозятся товары;

- наименовании, количестве, стоимости товаров в соответствии с коммерческими, транспортными (перевозочными) документами;

- коде товаров в соответствии с гармонизированной системой описания и кодирования товаров или ТН ВЭД на уровне не менее первых шести знаков;

- весе товаров брутто или объеме, а также количестве товаров в дополнительных единицах измерения (при наличии таких сведений) по каждому коду ТН ВЭД или гармонизированной системы описания и кодирования товаров;

- количестве грузовых мест;

- пункте назначения товаров в соответствии с транспортными (перевозочными) документами;

- документах, подтверждающих соблюдение ограничений, связанных с перемещением товаров через таможенную границу, если такое перемещение допускается при наличии этих документов;

- планируемой перегрузке товаров или грузовых операциях в пути.

Если принимаемые в качестве транзитной декларации документы не содержат всех указанных сведений, недостающие сведения должны содержаться в прилагаемых к такой транзитной декларации либо следующих вместе с ней документах, представляемых таможенному органу.

Чаще всего транзитная декларация оформляется на бланке установленной формы. Этот документ вправе оформлять и представлять таможенному органу отправления:

- лицо государства — члена Таможенного союза, заключившее внешнеэкономическую сделку, либо от имени (по поручению) которого эта сделка заключена;

- лицо, имеющее право владения, пользования и (или) распоряжения товарами (при отсутствии внешнеэкономической сделки);

- иностранные физические лица, перемещающие товары для личного пользования;

- иностранные лица, представляющие дипломатические представительства иностранных государств;

- иностранные организации, имеющие представительства, созданные на территории государства — члена Таможенного союза в установленном порядке;

- иностранное лицо, имеющее право распоряжаться товарами не в рамках сделки, одной из сторон которой выступает лицо государства — члена Таможенного союза;

- перевозчик, в том числе таможенный перевозчик;

- экспедитор, если он является лицом государства — члена Таможенного союза.

При проверке транзитной декларации таможенным органом отправления главным образом устанавливаются следующие моменты:

- товары не запрещены к ввозу на таможенную территорию Таможенного союза или вывозу с такой территории;

- в отношении товаров представлены документы, подтверждающие соблюдение ограничений, связанных с перемещением товаров через таможенную границу, если такое перемещение допускается при наличии этих документов;

- в отношении ввозимых товаров осуществлены пограничный контроль и иные виды государственного контроля, если товары подлежат такому контролю в месте прибытия;

- обеспечена идентификация товаров.

Если запретов к ввозу товаров на таможенную территорию Таможенного союза не установлено, разрешается поместить товар под таможенную процедуру таможенного транзита и для ее осуществления заинтересованное лицо может обратиться к таможенному перевозчику, который располагает надлежащим образом оборудованными транспортными средствами.

При перевозке товаров в соответствии с таможенной процедурой таможенного транзита перевозчик, независимо от того является ли он декларантом этой таможенной процедуры, обязан:

- доставить товары и документы на них в установленные таможенным органом отправления сроки в место доставки товаров, следуя по определенному маршруту, если он установлен;

- обеспечить сохранность товаров, таможенных пломб и печатей либо иных средств идентификации, если они применялись;

- не допускать разгрузки, перегрузки (перевалки) и иных грузовых операций с товарами, замены транспортных средств международной перевозки, перевозящих такие товары, без разрешения таможенных органов.

Срок таможенного транзита от таможенного органа отправления до таможенного органа назначения устанавливается таможенным органом отправления в соответствии с обычным сроком перевозки товаров исходя из вида транспорта и возможностей транспортного средства, установленного маршрута, других условий перевозки и (или) заявления декларанта или перевозчика, если перевозчик не выступал декларантом таможенной процедуры таможенного транзита, а также с учетом требований режима труда и отдыха водителя в соответствии с международными договорами, но не более предельного срока таможенного транзита.

Предельный срок таможенного транзита не может превышать срок, определяемый из расчета 2 тыс. км за один месяц. На практике товары перемещаются значительно быстрее, поэтому установленный таможенным органом срок таможенного транзита по мотивированному обращению декларанта или перевозчика, если перевозчик не выступал декларантом таможенной процедуры таможенного транзита, может быть продлен.

Место доставки товаров при таможенном транзите определяется таможенным органом отправления на основании сведений о пункте назначения, указанном в транспортных (перевозочных) документах.

В случаях, установленных законодательством государств — членов

Таможенного союза, таможенный орган отправления вправе устанавливать места доставки независимо от сведений, указанных в транспортных (перевозочных) документах.

Местом доставки товаров является зона таможенного контроля, находящаяся в регионе деятельности таможенного органа назначения.

При этом товары, перевозимые из места их прибытия, как правило, доставляются в место нахождения таможенного органа.

Местом доставки товаров, перемещаемых железнодорожным транспортом, является зона таможенного контроля на станции назначения (подъездных путях).

Если при таможенном транзите пункт назначения изменяется в соответствии с законодательством государств — членов Таможенного союза в области транспорта, перевозчик вправе обратиться в таможенный орган с просьбой об изменении места доставки товаров. При этом перевозчик представляет в любой таможенный орган, находящийся по пути его следования, заявление об изменении пункта назначения, составленное в произвольной форме, документы, подтверждающие изменение пункта назначения, а также транзитную декларацию и иные документы на товары.

Решение об изменении места доставки товаров принимается таможенным органом не позднее дня, следующего за днем получения заявления и документов. Указанное решение оформляется путем завершения таможенной процедуры таможенного транзита в отношении товаров, место доставки которых изменено, и оформления новой транзитной декларации. Товары помещаются под таможенную процедуру таможенного транзита в день принятия таможенным органом решения об изменении места доставки товаров.

Разгрузка, перегрузка (перевалка) и иные грузовые операции с товарами, перевозимыми в соответствии с таможенной процедурой таможенного транзита, а также замена транспортных средств международной перевозки, перевозящих такие товары, допускаются с разрешения таможенного органа отправления или таможенного органа, в регионе деятельности которого осуществляется соответствующая грузовая операция.

Если эти операции могут быть осуществлены без повреждения наложенных таможенных пломб и печатей или если на товары таможенные пломбы и печати не наложены, осуществление таких операций допускается после уведомления таможенного органа в письменной и (или) электронной форме.

Таможенный орган может отказать в выдаче разрешения на осуществление грузовых операций с товарами, если их осуществление может повлечь за собой утрату товаров или изменение их свойств либо при наличии запрета на осуществление таких операций в транспортных (перевозочных) документах, документах, подтверждающих соблюдение ограничений, либо иных документах, выданных контролирующими государственными органами.

По заявлению лица таможенный орган разрешает проведение грузовых операций с товарами под таможенным контролем вне времени работы таможенного органа.

При аварии, действии непреодолимой силы или иных обстоятельствах, препятствующих перевозке товаров в соответствии с таможенной процедурой таможенного транзита, перевозчик обязан принять все меры для обеспечения сохранности товаров и транспортных средств, незамедлительно сообщить в ближайший таможенный орган об этих обстоятельствах и месте нахождения товаров, а также перевезти товары или обеспечить их перевозку (если его транспортное средство повреждено) в ближайший таможенный орган либо иное место, указанное таможенным органом. Таможенный орган, получивший сообщение об этих обстоятельствах, обязан известить таможенный орган отправления и таможенный орган назначения о возникших обстоятельствах, препятствующих перевозке товаров в соответствии с таможенной процедурой таможенного транзита.

Расходы, понесенные перевозчиком в связи с соблюдением последних требований, таможенными органами не возмещаются.

Таможенная процедура таможенного транзита завершается после доставки товаров в место доставки, установленное таможенным органом отправления.

В месте доставки товаров до завершения таможенной процедуры таможенного транзита товары в любое время суток размещаются в зоне таможенного контроля.

Для завершения таможенной процедуры таможенного транзита перевозчик обязан представить таможенному органу назначения транзитную декларацию, а также имеющиеся у него другие документы:

- в отношении товаров, перевозимых автомобильным транспортом, — в течение одного часа с момента их прибытия в место доставки товаров, а в случае прибытия товаров вне установленного времени работы таможенного органа — в течение двух часов с момента наступления времени начала работы этого таможенного органа;

- в отношении товаров, перевозимых с использованием водных, воздушных судов и железнодорожного транспорта, — в течение времени, установленного технологическим процессом порта, аэропорта или железнодорожной станции при осуществлении международной перевозки, если иной срок не установлен законодательством государств — членов Таможенного союза.

По требованию таможенного органа перевозчик обязан предъявить товары.

Таможенный орган назначения в течение одного часа с момента представления перевозчиком документов, регистрирует их подачу в установленном законодательством государств — членов Таможенного союза порядке.

Таможенный орган назначения завершает таможенную процедуру таможенного транзита в возможно короткие сроки, но не позднее 24 ч после регистрации документов путем проставления отметки на транзитной декларации или иных документах, признаваемых в качестве транзитной декларации, о завершении таможенной процедуры таможенного транзита.

Порядок оформления таможенными органами завершения таможенной процедуры таможенного транзита определяется решением ЕЭК.

В течение трех часов после завершения таможенной процедуры таможенного транзита перевозчик или иное заинтересованное лицо обязаны совершить таможенные операции, связанные с помещением товаров на временное хранение или их таможенным декларированием в соответствии с таможенной процедурой, если иной срок не установлен таможенным законодательством Таможенного союза или законодательством государств — членов Таможенного союза в отношении товаров, перевозимых железнодорожным или водным транспортом.

При недоставке товаров и документов на них в таможенный орган назначения перевозчик несет ответственность в соответствии с законодательством государства — члена Таможенного союза, таможенным органом которого товары помещены под таможенную процедуру таможенного транзита. За неисполнение иных своих обязанностей при перевозке товаров в соответствии с таможенной процедурой таможенного транзита перевозчик несет ответственность в соответствии с законодательством государства — члена Таможенного союза, на территории которого выявлено нарушение.

Поскольку таможенный перевозчик — лицо, которое в силу специфики своей деятельности должно обеспечить уплату таможенных платежей, то у таможенных органов Таможенного союза не возникает сомнений в том, что в любом случае и при любых обстоятельствах (кроме явно форсмажорных) подлежащие уплате таможенные платежи будут уплачены. Можно сказать, что таможенный перевозчик — самый предпочитаемый должностными лицами от таможни претендент для получения разрешения на осуществление таможенного транзита.

В том случае, если перевозку товара по процедуре таможенного транзита осуществляет не таможенный перевозчик (если декларант имеет желание и (или) возможность довезти товар до места назначения самостоятельно), то возможно применение иных мер обеспечения соблюдения таможенного транзита.

Во-первых, лицо, имеющее необходимые транспортные средства и желающее выступить в роли перевозчика, может при подаче в таможенный орган отправления транзитной декларации представить документы, подтверждающие обеспечение уплаты таможенных пошлин, налогов в отношении иностранных товаров. Это обеспечение подтверждается либо банковской гарантией, либо поручительством, либо залогом имущества. Хотя законами государств — членов Таможенного союза могут быть предусмотрены иные способы обеспечения уплаты таможенных пошлин, налогов.

Во-вторых, возможно оформить таможенное сопровождение — сопровождение транспортных средств, перевозящих товары в соответствии с таможенной процедурой таможенного транзита, которое осуществляется должностными лицами таможенных органов либо иными организациями в соответствии с законодательством государств — членов Таможенного союза в целях обеспечения соблюдения таможенного транзита. В этом случае должностные лица таможенных органов следуют непосредственно в транспортном средстве, на котором осуществляется перевозка товаров по таможенному транзиту до места доставки товара.

В случае принятия таможенным органом решения о таможенном сопровождении таможенный орган организует его не позднее 24 ч с момента принятия такого решения.

Кроме этого, таможенный орган вправе принять решение о таможенном сопровождении в случаях, если перевозчиком неоднократного не были выполнены обязанности при перевозке товаров в соответствии с таможенной процедурой таможенного транзита (это установлено вступившими в законную силу постановлениями о привлечении к административной ответственности, если хотя бы одно из указанных постановлений не исполнено).

Если перевозчик для осуществления таможенного транзита самостоятельно обеспечивает уплату таможенных платежей или оформляет таможенное сопровождение, он обязан выполнять все вышеперечисленные требования, касающиеся времени, места, маршрута доставки товара, предъявляемые к таможенному перевозчику.

Временное хранение товаров

После прибытия товаров к месту назначения по процедуре таможенного транзита они помещаются на СВХ. Временное хранение товаров —

хранение иностранных товаров под таможенным контролем в местах временного хранения до их выпуска таможенным органом в соответствии с заявленной таможенной процедурой либо до совершения иных действий, предусмотренных таможенным законодательством Таможенного союза, без уплаты таможенных пошлин, налогов.

Перевозчик или иное заинтересованное лицо, обладающее полномочиями в отношении товаров, или их представители обязаны поместить товары на временное хранение, если с товарами не совершены таможенные операции, связанные с их таможенным декларированием в соответствии с таможенной процедурой, в течение трех часов (в отношении товаров, перевозимых железнодорожным или водным транспортом, 12 ч) после завершения таможенной процедуры таможенного транзита (предъявления товаров таможенному посту в месте прибытия).

Товары могут не помещаться на временное хранение, если в течение указанного времени совершены таможенные операции, связанные с их таможенным декларированием в соответствии с таможенной процедурой:

- таможенному органу подана и им зарегистрирована таможенная декларация;

- представлены все сведения, необходимые для таможенного декларирования товаров;

- представлены документы, необходимые для выпуска товаров, за исключением случая, если отдельные документы, на основании которых заполнена таможенная декларация, не могут быть представлены при подаче таможенной декларации, и по мотивированному обращению декларанта таможенный орган разрешает представление таких документов после выпуска товаров.

Товары в вышеуказанных случаях размещаются в зоне таможенного контроля (на прилегающей территории СВХ).

Также временное хранение товаров не применяется в отношении товаров, перемещаемых трубопроводным транспортом и по линиям электропередачи, а также в иных случаях, предусмотренных таможенным законодательством Таможенного союза.

Лица, обладающие полномочиями в отношении товаров, или их представители не вправе пользоваться товарами, находящимися на временном хранении, в том числе вывозить с территории места временного хранения до их выпуска, в соответствии с заявленной таможенной процедурой.

Основная цель помещения товаров на СВХ заключается в том, чтобы сохранить их в целости и не допустить их использования заинтересованными лицами до окончания таможенного оформления и уплаты причитающихся таможенных платежей.

Как говорилось выше, после отмены государственной монополии на ВЭД в нашей стране СВХ появились в 1993 г. До этого допускалось хранение иностранных товаров во время их таможенного оформления на складах грузополучателей (владельцев). На практике это приводило к тому, что должностные лица таможенных органов зачастую не имели возможности досмотреть товары, поскольку владельцы в целях быстрого получения прибыли или в целях сокрытия от таможенных органов реальных объемов и стоимости данных товаров их сразу же реализовывали.

Для помещения товаров на временное хранение перевозчик, иные лица, обладающие полномочиями в отношении товаров, или их представители представляют в таможенный орган транспортные (перевозочные), коммерческие и (или) таможенные документы, содержащие сведения о товарах, отправителе (получателе) товаров, стране их отправления (назначения).

Таможенный орган регистрирует документы, представленные для помещения товаров на временное хранение, в срок не более одного часа после подачи таких документов таможенному органу и выдает указанным лицам подтверждение о регистрации документов.

Документы, необходимые для помещения товаров на СВХ, могут быть представлены в таможенный орган в виде электронных документов.

Со дня регистрации таможенным органом документов, представленных для помещения товаров на временное хранение, товары считаются находящимися на временном хранении.

Срок временного хранения товаров составляет два месяца. По письменному обращению лица, обладающего полномочиями в отношении товаров, или его представителя таможенный орган продлевает указанный срок с учетом того, что предельный срок временного хранения товаров не может превышать четырех месяцев, а в отношении международных почтовых отправлений, хранящихся в местах (учреждениях) международного почтового обмена, а также не полученного или не востребованного пассажиром багажа, перемещаемого воздушным транспортом, — шесть месяцев.

Для отдельных категорий товаров решением ЕЭК может быть установлен срок временного хранения менее двух месяцев.

Срок временного хранения товаров исчисляется со дня, следующего за днем регистрации таможенным органом документов, представленных для помещения товаров на временное хранение.

По истечении срока временного хранения товаров товары, не помещенные под таможенную процедуру, задерживаются таможенными органами для целей их реализации или уничтожения.

Лица, обладающие полномочиями в отношении товаров, или их представители вправе совершать с товарами, находящимися на временном хранении, обычные операции, необходимые для обеспечения их сохранности в неизменном состоянии, в том числе осматривать и измерять товары, перемещать их в пределах места временного хранения.

Взятие проб и образцов товаров, исправление поврежденной упаковки, а также операции, необходимые для подготовки товаров к последующей транспортировке, могут совершаться с разрешения таможенного органа.

Таможенный орган отказывает в выдаче разрешения на проведение таких операций, если их осуществление повлечет за собой утрату товаров или изменение их состояния.

С момента помещения товаров на хранение СВХ у владельца данного склада возникает обязанность по уплате таможенных пошлин и налогов, которая прекращается только после выдачи товаров с СВХ в связи с помещением их под таможенную процедуру. Фактически это означает, что в том случае, если товар будет выдан с СВХ без соответствующих разрешительных документов (чаще всего, таможенной декларации на товары с отметкой таможенного органа о выпуске товара в соответствии с заявленной таможенной процедурой) и при этом будет утрачен, то причитающиеся за данный товар таможенные пошлины и налоги будет уплачивать владелец СВХ.

При этом ввозные таможенные пошлины, налоги подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, налогов, которые подлежали бы уплате при помещении товаров под таможенную процедуру выпуска для внутреннего потребления, без учета тарифных преференций и льгот по уплате таможенных пошлин, налогов, исчисленным исходя из ставок таможенных пошлин, налогов, таможенной стоимости, их физической характеристики в натуральном выражении (количество, масса, объем или иная характеристика) и курса валют, устанавливаемого в соответствии с законодательством государства — члена Таможенного союза, в которое подлежат уплате таможенные пошлины, налоги, и действующих на день сроков уплаты ввозных таможенных пошлин.

Именно в целях соблюдения этого правила юридические лица еще на этапе подачи в соответствующий таможенный орган заявления об учреждении СВХ обязаны обеспечивать уплату таможенных платежей.

Иногда временное хранение допускается в иных местах в соответствии с законодательством государств — членов Таможенного союза.

Так, в соответствии со ст. 198 Закона о таможенном регулировании временное хранение товаров возможно осуществлять:

- на складе таможенного органа;

- складе получателя товаров;

- в помещении, на открытой площадке и иной территории уполномоченного экономического оператора;

- отдельном помещении в местах международного почтового обмена;

- месте хранения неполученного или невостребованного багажа, перемещаемого в рамках договора авиационной или железнодорожной перевозки пассажира;

- месте разгрузки и перегрузки (перевалки) товаров в пределах территории морского (речного) порта;

- специально оборудованном месте разгрузки и перегрузки (перевалки) иностранных товаров в пределах режимной территории аэропорта при условии, что место ввоза таких товаров в Российскую Федерацию и место их вывоза из Российской Федерации совпадают;

- на железнодорожных путях и контейнерных площадках, расположенных в согласованных с таможенными органами местах в пределах железнодорожных станций и предназначенных для временного хранения товаров без их выгрузки из транспортных средств.

Временное хранение товаров в перечисленных местах временного хранения осуществляется с письменного разрешения таможенного органа, выдаваемого на основании обращения заинтересованного лица.

Разрешение на временное хранение товаров в иных местах может быть разовое (для временного хранения определенной партии товаров) либо генеральное (для периодического временного хранения иностранных товаров в определенный период).

На лицо, получившее данное разрешение на временное хранение товаров, возлагаются обязанности по обеспечению их сохранности и соблюдения режима зоны таможенного контроля.

Таможенный орган отказывает лицу в выдаче разрешения на временное хранение товаров в местах, отличных от СВХ, в случае неоднократного (два и более раза) привлечения этого лица в течение одного года до дня обращения в таможенный орган к административной ответственности за административные правонарушения в области таможенного дела, предусмотренные ст. 16.1 и 16.2, ст. 16.9 ч. 1, ст. 16.11, 16.13,16.14,16.19 и ст. 16.23 ч. 2 и 3 КоАП РФ, за исключением товаров, ввозимых железнодорожным транспортом, если их временное хранение осуществляется перевозчиком на железнодорожных путях.

Декларирование товаров

Основной и самой трудоемкой для субъектов таможенных правоотношений операцией является декларирование товаров, т.е. заявление информации о них в специально разработанной форме (декларации на товары) таможенному органу, который осуществляет их полное таможенное оформление и выпуск в соответствии с заявленной таможенной процедурой. При таможенном декларировании товаров в зависимости от заявляемых таможенных процедур и лиц, перемещающих товары, применяются следующие виды таможенной декларации:

- декларация на товары;

- транзитная декларация;

- пассажирская таможенная декларация;

- декларация на транспортное средство.

Место, сроки и порядок декларирования установлены положениями гл. 27 ТК Таможенного союза. Хотя после вступления в силу инструкции «О действиях должностных лиц таможенных органов при совершении таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования»' заинтересованное лицо вправе осуществить декларирование товаров при помощи электронной декларации, направив ее через единую автоматизированную информационную систему таможенных органов в любой таможенный орган РФ.

Таможенное декларирование товаров производится декларантом либо таможенным представителем, действующим от имени и по поручению декларанта.

Декларантами, т.е. лицами, представляющими декларацию на товары таможенному органу Таможенного союза, могут быть юридические и физические лица.

Если это лицо государства — члена Таможенного союза, то оно самостоятельно заключает внешнеэкономическую сделку либо от его имени (по поручению) эта сделка заключается. При отсутствии внешнеэкономической сделки это лицо может просто иметь право владения, пользования и (или) распоряжения товарами.

Иностранные лица могут быть декларантами в случаях, если это:

- физическое лицо, перемещающее товары для личного пользования;

- лицо, пользующееся на территории Таможенного союза таможенными льготами в силу своего статуса (дипломатические и консульские организации, их сотрудники);

- организация, имеющая представительство, созданное на территории государства — члена Таможенного союза в установленном порядке, — при заявлении таможенных процедур временного ввоза, реэкспорта, а также таможенной процедуры выпуска для внутреннего потребления только в отношении товаров, ввозимых для собственных нужд таких представительств;

- лицо, имеющее право распоряжаться товарами в рамках сделки, одной из сторон которой выступает лицо государства — члена Таможенного союза.

Перечень сведений, подлежащих указанию в таможенной декларации, ограничивается только сведениями, которые необходимы для исчисления и взимания таможенных платежей, формирования таможенной статистики и применения таможенного законодательства

Таможенного союза и иного законодательства государств — членов Таможенного союза.

В недавнем прошлом таможенное декларирование большей части перемещаемых через таможенную границу Российской Федерации товаров в рамках ВЭД производилось в письменной форме с использованием грузовой таможенной декларации, заполняемой на бланках, утвержденных ФТС России. Эти бланки можно было использовать в Российской Федерации до 1 января 2011 г.

После вступления в силу Закона о таможенном регулировании декларация на товары подается в электронной форме. Правительство РФ устанавливает перечни товаров, таможенных процедур, а также случаи, при которых декларирование может осуществляться в письменной форме.

Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» утверждены новые формы соответствующих деклараций, которые применяются с 1 января 2011 г.

В случаях, устанавливаемых решением ЕЭК, сведения, подлежащие указанию в декларации на товары в зависимости от таможенной процедуры, категорий товаров, лиц, их перемещающих, вида транспорта, могут быть сокращены федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

В качестве декларации на товары могут использоваться транспортные (перевозочные), коммерческие и (или) иные документы, содержащие сведения, необходимые для выпуска товаров, помещаемых под таможенные процедуры выпуска для внутреннего потребления или экспорта, при декларировании товаров, общая таможенная стоимость которых не превышает суммы, эквивалентной 1 тыс. евро, в порядке, определенном решением ЕЭК, за исключением:

- подакцизных товаров;

- товаров, подлежащих лицензированию и (или) квотированию;

- товаров, которые в соответствии с законодательством РФ освобождаются от уплаты таможенных пошлин, налогов, за исключением предоставления тарифных преференций, а также товаров, ввозимых в адреса дипломатических или приравненных к ним представительств иностранных государств или вывозимых в адреса представительств РФ за рубежом;

- валюты, ценных бумаг, драгоценных металлов и драгоценных камней.

В декларации на товары указываются следующие основные сведения, в том числе в кодированном виде:

- заявляемая таможенная процедура;

- сведения о декларанте, таможенном представителе, об отправителе и о получателе товаров;

- сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории Таможенного союза под таможенным контролем;

- сведения о транспортных средствах международной перевозки и (или) транспортных средствах, на которых товары перевозились (будут перевозиться) по таможенной территории Таможенного союза под таможенным контролем;

- сведения о товарах (наименование, описание, классификационный код товаров по Товарной номенклатуре ВЭД, наименование страны происхождения товаров, наименование страны отправления (назначения), описание упаковок (количество, вид, маркировка и порядковые номера), количество в килограммах (вес брутто и вес нетто) и в других единицах измерения, таможенная стоимость товаров, статистическая стоимость товаров);

- сведения об исчислении таможенных платежей (ставки таможенных пошлин, налогов, таможенных сборов, применение льгот по уплате таможенных платежей, суммы исчисленных таможенных пошлин, налогов, таможенных сборов, курс валют, устанавливаемый в соответствии с законодательством государства — члена Таможенного союза и применяемый для исчисления таможенных платежей);

- сведения о внешнеэкономической сделке и ее основных условиях;

- сведения о соблюдении ограничений;

- сведения о производителе товаров;

- сведения, подтверждающие соблюдение условий помещения товаров под таможенную процедуру;

- сведения о лице, составившем декларацию на товары;

- место и дата составления декларации на товары.

Подача таможенной декларации должна сопровождаться представлением таможенному органу документов, на основании которых заполнена таможенная декларация. В соответствии с действующим в настоящее время порядком как и декларация на товары, так и указанные документы представляются в электронной форме.

К таким документам относятся:

- документы, подтверждающие полномочия лица, подающего таможенную декларацию;

- документы, подтверждающие совершение внешнеэкономической следки, а в случае отсутствия внешнеэкономической сделки — иные документы, подтверждающие право владения, пользования и (или) распоряжения товарами, а также и иные коммерческие документы, имеющиеся в распоряжении декларанта;

- транспортные (перевозочные) документы;

- документы, подтверждающие соблюдение запретов и ограничений;

- документы, подтверждающие соблюдение ограничений в связи с применением специальных защитных, антидемпинговых и компенсационных мер;

- документы, подтверждающие страну происхождения товаров;

- документы, на основании которых был заявлен классификационный код товара по Товарной номенклатуре ВЭД;

- документы, подтверждающие уплату и (или) обеспечение уплаты таможенных платежей;

- документы, подтверждающие право на льготы по уплате таможенных платежей, на применение полного или частичного освобождения от уплаты таможенных пошлин, налогов в соответствии с таможенными процедурами, установленными ТК Таможенного союза, либо на уменьшение базы (налоговой базы) для исчисления таможенных пошлин, налогов;

- документы, подтверждающие изменение срока уплаты таможенных пошлин, налогов;

- документы, подтверждающие заявленную таможенную стоимость товаров и выбранный метод определения таможенной стоимости товаров;

- документ, подтверждающий соблюдение требований в области валютного контроля, в соответствии с валютным законодательством государств — членов Таможенного союза;

- документ о регистрации и национальной принадлежности транспортного средства международной перевозки (в случае перевозки товаров автомобильным транспортом при их помещении под таможенную процедуру таможенного транзита).

Если в перечисленных документах не содержатся сведения, заявленные в таможенной декларации, представляются иные документы, на основании которых заполнена таможенная декларация.

Перечень документов, представляемых при таможенном декларировании товаров, в зависимости от видов таможенной декларации, таможенной процедуры, категорий товаров и лиц может быть сокращен в соответствии с таможенным законодательством Таможенного союза или законодательством государств — членов Таможенного союза. Если отдельные документы, на основании которых заполнена таможенная декларация, не могут быть представлены при подаче таможенной декларации, по мотивированному обращению декларанта таможенный орган разрешает представление таких документов до выпуска товаров, а в случаях, предусмотренных законодательством государств — членов Таможенного союза, — после выпуска товаров.

Таможенные органы могут принимать и использовать при таможенном декларировании документы и сведения, составленные на государственных языках государств — членов Таможенного союза и на иностранных языках.

Таможенный орган вправе потребовать перевод сведений, содержащихся в документах, составленных на языке, не являющемся государственным языком государства — члена Таможенного союза, таможенному органу которого при таможенном декларировании представляются такие документы.

По общему правилу таможенная декларация на товары, ввезенные на таможенную территорию Таможенного союза, подается до истечения срока временного хранения товаров. Таможенная декларация на товары, вывозимые с таможенной территории Таможенного союза, подается до их убытия с таможенной территории Таможенного союза.

Таможенная декларация в отношении товаров, являвшихся орудием, средством совершения или предметом административного правонарушения или преступления, в отношении которых было принято решение об их возврате и которые подлежат таможенному декларированию в соответствии ТК Таможенного союза, подается в течение 30 дней со дня вступления в законную силу:

- решения суда об освобождении от уголовной (административной) ответственности;

- решения таможенного органа (должностного лица) об освобождении от административной ответственности;

- решения суда или таможенного органа (должностного лица) о прекращении производства по уголовному (административному) делу;

- решения суда или таможенного органа (должностного лица) о привлечении к административной или уголовной ответственности.

Если таможенная декларация на указанные товары не подана в установленный срок, то они задерживаются таможенными органами.

При таможенном декларировании товаров и совершении иных таможенных операций, необходимых для помещения товаров под таможенную процедуру, декларант вправе:

- осматривать, измерять и выполнять грузовые операции с товарами, находящимися под таможенным контролем;

- брать пробы и образцы товаров, находящихся под таможенным контролем, с разрешения таможенного органа при соблюдении установленных условий;

- присутствовать при проведении таможенного осмотра и таможенного досмотра товаров должностными лицами таможенных органов и при взятии этими лицами проб и образцов товаров;

- знакомиться с имеющимися в таможенных органах результатами исследований проб и образцов декларируемых им товаров;

- представлять документы и сведения в виде электронных документов;

- обжаловать решения таможенных органов, действия (бездействие) таможенных органов или их должностных лиц;

- привлекать экспертов для уточнения сведений о декларируемых им товарах.

Кроме этого, при таможенном декларировании товаров и совершении иных таможенных операций, необходимых для помещения товаров под таможенную процедуру, декларант обязан:

¦ представить в таможенный орган документы, на основании которых заполнена таможенная декларация, если иное не установлено таможенным законодательством Таможенного союза;

- по требованию таможенного органа предъявить декларируемые товары;

- уплатить таможенные платежи и (или) обеспечить их уплату;

- соблюдать требования и условия использования товаров в соответствующей таможенной процедуре.

Декларант несет ответственность в соответствии с законодательством государств — членов Таможенного союза за неисполнение перечисленных обязанностей, а также за заявление недостоверных сведений, указанных в таможенной декларации.

В соответствии с положениями ст. 190 ТК Таможенного союза таможенный орган регистрирует или отказывает в регистрации таможенной декларации в срок не более двух часов с момента подачи таможенной декларации в порядке, определяемом решением ЕЭК.

Таможенный орган отказывает в регистрации таможенной декларации, если:

- таможенная декларация подана таможенному органу, не правомочному регистрировать таможенные декларации;

- таможенная декларация подана не уполномоченным лицом;

- в таможенной декларации не указаны все необходимые сведения;

- таможенная декларация не подписана либо не удостоверена надлежащим образом или составлена не по установленной форме;

- в отношении декларируемых товаров не совершены действия, которые должны совершаться до подачи или одновременно с подачей таможенной декларации.

Отказ в регистрации таможенной декларации оформляется должностным лицом таможенного органа в письменной форме с указанием причин отказа.

В случае отказа в регистрации таможенной декларации таможенная декларация и представленные документы возвращаются декларанту или таможенному представителю.

Если таможенная декларация не зарегистрирована таможенным органом, такая декларация не считается поданной для таможенных целей.

С учетом правил, предусматривающих электронное декларирование, приведенные операции осуществляются следующим образом.

При подаче электронной декларации в единую автоматизированную систему таможенных органов в автоматическом режиме проводится форматный контроль ее соответствия структуре и форматам, соответствующим требованиям к документам, а также проверка подлинности электронной подписи декларанта.

В случае выявления ошибок декларанту автоматически направляется электронное сообщение, содержащее перечень выявленных ошибок, для их устранения декларантом и повторной подачи электронной декларации.

Если ошибок или неточностей не выявлено, то декларация автоматически направляется в таможенный орган декларирования, где также автоматически осуществляется фиксирование даты и времени ее подачи и направление декларанту электронного сообщения, содержащего сведения об указанных дате и времени.

После проверки наличия (отсутствия) условий отказа в регистрации декларации (п. 4 ст. 190 ТК Таможенного союза) в установленном порядке присваивается регистрационный номер либо отказывается в ее регистрации.

После регистрации декларации декларанту автоматически направляется авторизованное сообщение, содержащее ее регистрационный номер.

Если по результатам контроля оказывается, что не соблюдены условия регистрации декларации, то уполномоченным должностным лицом таможенного органа декларирования с использованием штатного программного средства в электронной форме формируется лист отказа в регистрации декларации на товары по форме, установленной решением Комиссии Таможенного союза от 20 мая 2010 г. № 262, в котором указывается причина отказа, и в виде авторизованного сообщения направляется в адрес декларанта.

Таможенные органы распечатывают копии электронной декларации и электронных документов, авторизованные сообщения и протоколы информационного взаимодействия лиц на бумажных носителях после выпуска или отказа в выпуске товаров в следующих случаях:

- по обращению декларанта в порядке, определенном правилами ведения делопроизводства в таможенных органах;

- по запросу правоохранительных, судебных органов в случаях, предусмотренных законодательством РФ;

- выявления признаков преступления и (или) административного правонарушения, отнесенных к компетенции таможенных органов, при возникновении необходимости использования документов на бумажных носителях, а также при поступлении информации от правоохранительных подразделений таможенных органов, осуществляющих оперативно-розыскную деятельность;

- необходимости направления документов по международным запросам (при отсутствии технической возможности направления документов в электронной форме);

- необходимости хранения оригиналов документов, представленных при таможенном декларировании товаров в письменном (бумажном) виде.

С момента регистрации таможенная декларация становится документом, свидетельствующим о фактах, имеющих юридическое значение.

Сведения, заявленные в таможенной декларации, могут быть изменены или дополнены до выпуска товаров с разрешения таможенного органа по мотивированному письменному обращению декларанта при одновременном соблюдении следующих условий:

- если вносимые изменения и дополнения не влияют на принятие решения о выпуске товаров и не влекут необходимости изменять сведения, влияющие на определение размера сумм таможенных платежей, за исключением случаев корректировки таможенной стоимости товаров, и соблюдение запретов и ограничений;

- если к моменту получения обращения декларанта таможенный орган не уведомил его о месте и времени проведения таможенного досмотра и (или) не принял решения о проведении иных форм таможенного контроля в отношении товаров.

Изменение и дополнение сведений, заявленных в зарегистрированной таможенной декларации, не может повлечь за собой заявление сведений о товарах иных, чем те, которые были указаны в зарегистрированной таможенной декларации.

Внесение изменений и дополнений в таможенную декларацию после выпуска товаров допускается в случаях и порядке, которые определяются решением ЕЭК.

Таможенные органы не вправе по собственной инициативе, поручению или просьбе лица заполнять таможенную декларацию, изменять или дополнять сведения, указанные в таможенной декларации, за исключением тех сведений, внесение которых отнесено к компетенции таможенных органов, корректировки таможенной стоимости товаров и (или) изменения после выпуска товаров иных сведений, влияющих на определение размера сумм таможенных платежей и соблюдение запретов и ограничений, производимых в соответствии с положениями таможенного законодательства Таможенного союза.

Таможенная декларация может быть подана в отношении иностранных товаров до их ввоза на таможенную территорию Таможенного союза (предварительная декларация).

Если для таможенных целей должны использоваться транспортные (перевозочные) или коммерческие документы, сопровождающие товары, при предварительном таможенном декларировании товаров таможенный орган принимает заверенные декларантом копии этих документов или сведения из этих документов в электронном виде и после предъявления товаров таможенному органу сопоставляет сведения, содержащиеся в копиях указанных документов, с теми сведениями, которые содержатся в оригиналах документов, в том числе в электронных документах.

При предварительном таможенном декларировании в таможенной декларации могут отсутствовать сведения, которые по своему характеру не могут быть известны декларанту до ввоза товаров на таможенную территорию Таможенного союза и (или) их предъявления таможенному органу.

Такие сведения должны быть внесены в таможенную декларацию до принятия решения о выпуске товаров в порядке, определенном решением ЕЭК.

В случае изменения стоимостных, количественных или весовых показателей, отличных от ранее заявленных на основании копий транспортных (перевозочных) или коммерческих документов, обязательно представляются документы, подтверждающие изменение стоимости, количества или веса.

Если после ввоза товаров на таможенную территорию Таможенного союза декларантом обнаруживается несоответствие стоимостных, количественных или весовых показателей, отличных от ранее заявленных, декларант вправе отозвать таможенную декларацию в изложенном выше порядке.

Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному таможенному органу, определенному в соответствии с законодательством государства — члена Таможенного союза, в течение 30 календарных дней со дня, следующего за днем ее регистрации, либо в течение этого срока введены запреты и ограничения, таможенный орган отказывает в выпуске таких товаров.

Если декларант (в том числе декларант, не обладающий статусом уполномоченного экономического оператора) не располагает всей необходимой для заполнения таможенной декларации информацией по причинам, не зависящим от него, разрешается подача неполной декларации на товары при условии, что в ней заявлены сведения, необходимые для выпуска товаров, исчисления и уплаты таможенных платежей, подтверждающие соблюдение запретов и ограничений, а также позволяющие идентифицировать товары по совокупности их количественных и качественных характеристик.

При подаче неполной декларации на товары декларант принимает обязательство в письменной форме представить недостающие сведения в срок, установленный таможенным органом, который для иностранных товаров не может превышать 45 дней со дня регистрации неполной декларации на товары таможенным органом.

Для товаров Таможенного союза срок, в течение которого декларант обязан представить недостающие сведения, устанавливается исходя из времени, необходимого для транспортировки товаров в место убытия, навигационных и иных условий и не может превышать восемь месяцев со дня регистрации неполной декларации на товары таможенным органом.

Если таможенный орган регистрирует неполную декларацию на товары, применяются те же требования и условия таможенного законодательства Таможенного союза и законодательства РФ о таможенном деле, включая порядок исчисления и уплаты таможенных платежей, которые применяются в случае, если изначально подается полная и надлежащим образом заполненная декларация на товары.

Кроме этого, для упрощения декларирования регулярно перемещаемых через таможенную границу Таможенного союза одних и тех же товаров (имеющих одинаковое наименование и один код по ТН ВЭД) одним и тем же лицом декларанту разрешается подавать периодическую декларацию на товары.

Периодическое декларирование может применяться в отношении всех товаров, перемещаемых через границу Российской Федерации (ввозимых и вывозимых) в течение периода поставки, не превышающего 30 календарных дней.

Периодом поставки является заявляемый декларантом период, в течение которого планируется предъявлять таможенному органу товары, ввозимые в Российскую Федерацию, или отгружать товары, вывозимые из Российской Федерации (сдавать товары перевозчику, который будет осуществлять международную перевозку товаров, либо первому перевозчику при осуществлении международной перевозки товаров с перегрузкой (перевалкой) на другое транспортное средство в целях их вывоза).

Периодическое декларирование допускается при соблюдении следующих условий.

Товары рассматриваются как регулярно перемещаемые лицом через таможенную границу, если это лицо производит три и более поставки одного и того же товара в течение 30 календарных дней.

Товарной партией, которая может быть заявлена в периодической декларации на товары, являются товары, таможенное декларирование которых производится в одном и том же таможенном органе и которые ввозятся в Российскую Федерацию или вывозятся из Российской Федерации в счет исполнения обязательств по одному договору, заключенному при совершении внешнеэкономической сделки, или по одному разрешению на переработку товаров при декларировании продуктов переработки, или по односторонней внешнеэкономической сделке, или без совершения какой-либо сделки, независимо от количества отдельных поставок в течение заявленного периода поставки, не превышающего 30 календарных дней.

При таможенном декларировании товаров путем подачи периодической декларации на товары ввозные таможенные пошлины уплачиваются одновременно с подачей такой декларации исходя из ставок, действующих на день ее регистрации.

При таможенном декларировании товаров путем подачи периодической декларации на товары применяются курс иностранных валют, ограничения на день ее регистрации таможенным органом.

Периодическое таможенное декларирование производится путем подачи таможенному органу периодической декларации на товары на одну товарную партию не ранее чем за 15 дней до начала заявляемого периода поставки.

В периодической декларации на товары заявляются сведения исходя из количества товаров, планируемого к ввозу либо вывозу в течение заявленного периода поставки. В периодической декларации на товары должны быть заявлены сведения, необходимые для выпуска товаров, исчисления и уплаты таможенных платежей, подтверждающие соблюдение ограничений, установленных в соответствии с таможенным законодательством Таможенного союза, а также позволяющие идентифицировать декларируемые товары по совокупности их количественных и качественных характеристик.

Декларант обязан заявить таможенному органу по форме, установленной ФТС России, уточненные сведения о товарах, заявленных в периодической декларации на товары, не позднее десяти рабочих дней после окончания периода поставки при декларировании ввозимых товаров или не позднее двух месяцев после фактического вывоза всей партии товаров, заявленной в периодической декларации на товары, при декларировании вывозимых товаров.

Уполномоченный экономический оператор, осуществляющий производственную деятельность, вправе осуществлять периодическое таможенное декларирование иностранных товаров после их ввоза в Российскую Федерацию в соответствии с положениями настоящей статьи со следующими особенностями:

- в периодической декларации на товары могут быть указаны все товары, прибывшие в адрес уполномоченного экономического оператора в период с первой поставки товаров и до истечения сроков их временного хранения, а в случае выпуска товаров до подачи декларации на товары — до истечения сроков на подачу декларации на товары;

- периодическая декларация на товары может быть подана на товары, помещаемые под таможенные процедуры переработки на таможенной территории или переработки для внутреннего потребления.

Выпуск товаров

Выпуск товаров — действие таможенных органов, разрешающее заинтересованным лицам использовать товары в соответствии с условиями заявленной таможенной процедуры или в соответствии с условиями, установленными для отдельных категорий товаров, не подлежащих в соответствии с ТК Таможенного союза помещению под таможенные процедуры.

По общему правилу выпуск товаров осуществляется таможенными органами при соблюдении следующих условий:

- таможенному органу представлены лицензии, сертификаты, разрешения и (или) иные документы, необходимые для выпуска товаров в соответствии с ТК Таможенного союза и (или) иными международными договорами государств — членов Таможенного союза, за исключением случаев, когда в соответствии с законодательством государств — членов Таможенного союза указанные документы могут быть представлены после выпуска товаров;

- лицами соблюдены необходимые требования и условия для помещения товаров под избранную таможенную процедуру в соответствии с ТК Таможенного союза;

- в отношении товаров уплачены таможенные пошлины, налоги либо предоставлено обеспечение их уплаты.

Выпуск товаров производится должностным лицом таможенного органа в порядке, установленном законодательством государств — членов

Таможенного союза, если иной порядок не установлен решением ЕЭК, путем внесения (проставления) соответствующих отметок в (на) таможенную декларацию и (или) коммерческие, транспортные (перевозочные) документы, а также соответствующих сведений в информационные системы.

По общему правилу выпуск товаров должен быть завершен таможенным органом не позднее одного рабочего дня, следующего за днем регистрации таможенной декларации. Выпуск товаров, к которым не применяются вывозные таможенные пошлины, помещаемых под таможенную процедуру экспорта, и товаров, помещаемых под таможенную процедуру временного вывоза, перечень которых определяется ЕЭК, должен быть завершен таможенным органом не позднее четырех часов с момента регистрации декларации на товары, а если декларация на товары зарегистрирована менее чем за четыре часа до окончания времени работы таможенного органа, то не позднее четырех часов с момента начала времени работы этого таможенного органа.

Указанные сроки включают время проведения таможенного контроля.

При применении предварительного таможенного декларирования товаров выпуск товаров должен быть завершен таможенным органом в срок не позднее одного рабочего дня, следующего за днем предъявления товаров таможенному органу, зарегистрировавшему таможенную декларацию. Сроки выпуска товаров могут быть продлены на время, необходимое для проведения или завершения форм таможенного контроля, с письменного разрешения руководителя (начальника) таможенного органа, уполномоченного им заместителя руководителя (начальника) таможенного органа либо лиц, их замещающих, и не может превышать десяти рабочих дней со дня, следующего за днем регистрации таможенной декларации.

Решением ЕЭК и (или) законодательством государств — членов Таможенного союза могут быть установлены менее продолжительные сроки выпуска товаров.

При помещении под таможенные процедуры, за исключением таможенной процедуры таможенного транзита, ввозимых (ввезенных) на таможенную территорию Таможенного союза отдельных категорий товаров, а также при применении специальных упрощений в отношении уполномоченных экономических операторов выпуск товаров может быть осуществлен до подачи таможенной декларации при условии, что декларантом представлены:

- коммерческие или иные документы, содержащие сведения об отправителе и получателе товаров, стране отправления и назначения товаров, наименование, описание, классификационный код товара по ТН ВЭД на уровне не менее первых четырех знаков, количество, вес брутто и стоимость товаров;

- обязательство в письменной форме о подаче им таможенной декларации и представлении необходимых документов и сведений не позднее десятого числа месяца, следующего за месяцем выпуска товаров, содержащее сведения о целях использования товаров и таможенной процедуре, под которую помещаются товары;

- документы и сведения, подтверждающие соблюдение запретов и ограничений, за исключением случаев, когда такие документы и сведения могут быть представлены на дату подачи таможенной декларации.

Выпуск до подачи таможенной декларации товаров, декларантом которых выступает уполномоченный экономический оператор, применяется при условии, что сумма подлежащих уплате ввозных таможенных пошлин, налогов не превышает сумму обеспечения уплаты таможенных пошлин, налогов, предоставленной уполномоченным экономическим оператором, если это предусмотрено законодательством государств — членов Таможенного союза.

Если таможенные органы принимают решение о необходимости исследования проб или образцов товаров, подробной технической документации или проведения экспертизы в целях проверки достоверности сведений, указанных в таможенной декларации или иных документах, представленных таможенным органам, выпуск товаров производится до получения результатов таможенной экспертизы при условии, что декларантом предоставлено обеспечение уплаты таможенных пошлин, налогов в сумме таможенных пошлин, налогов, которые могут быть дополнительно начислены по результатам проведения таких исследований или экспертиз.

Выпуск товаров не производится только в случае обнаружения таможенными органами признаков, указывающих на то, что к товарам могут применяться запреты и ограничения, а декларантом не представлены доказательства, подтверждающие их соблюдение.

В случае выявления административного правонарушения или преступления выпуск товаров может быть осуществлен до завершения производства по делу или завершения административного процесса, если такие товары не изъяты или на них не наложен арест в соответствии с законодательством государств — членов Таможенного союза.

Законодательством государств — членов Таможенного союза может быть предусмотрена необходимость предоставления обеспечения уплаты таможенных пошлин, налогов, которые могут быть дополнительно начислены.

Условно выпущенные товары имеют статус иностранных товаров и находятся под таможенным контролем.

Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, в отношении которых:

- предоставлены льготы по уплате ввозных таможенных пошлин, налогов, сопряженные с ограничениями по пользованию и (или) распоряжению товарами (эти товары могут использоваться только в целях, соответствующих условиям представления льгот, и приобретают статус товаров Таможенного союза после прекращения обязанности по уплате причитающихся сумм ввозных таможенных пошлин, налогов);

- ограничения по пользованию и (или) распоряжению связаны с представлением лицензий, сертификатов, разрешений или иных документов, необходимых для использования товаров после выпуска товаров (эти товары запрещены к передаче третьим лицам, в том числе путем их продажи или отчуждения иным способом, а в случаях, если ограничения на ввоз указанных товаров установлены в связи с проверкой качества и безопасности этих товаров, то они запрещены к их использованию в любой форме. Эти товары приобретают статус товаров Таможенного союза только после представления перечисленных документов);

- государством — членом Таможенного союза применяются ставки ввозных таможенных пошлин, размер которых меньше, чем размер ставок ввозных таможенных пошлин, установленных единым таможенным тарифом (товары могут использоваться только в пределах территории государства — члена Таможенного союза, таможенным органом которого осуществлен их выпуск; приобретают статус товаров Таможенного союза после уплаты ввозных таможенных пошлин в размере разницы сумм ввозных таможенных пошлин, исчисленных по ставкам ввозных таможенных пошлин, установленных единым таможенным тарифом, и сумм ввозных таможенных пошлин, уплаченных при выпуске товаров).

Для приобретения статуса товаров Таможенного союза условно выпущенные товары не подлежат повторному помещению под таможенную процедуру выпуска для внутреннего потребления.

При несоблюдении условий выпуска товаров таможенный орган не позднее истечения срока выпуска товаров отказывает в выпуске товаров в письменной форме с указанием всех причин, послуживших основанием для такого отказа, и рекомендаций по их устранению.

Порядок оформления отказа в выпуске товаров определяется решением ЕЭК.

Таможенный орган отказывает в выпуске товаров, если при проведении таможенного контроля товаров таможенными органами были выявлены нарушения таможенного законодательства Таможенного союза, за исключением случаев, если:

- выявленные нарушения, не являющиеся поводом к возбуждению административного или уголовного дела, устранены;

- выявленные нарушения устранены, а декларируемые товары не изъяты или на них не наложен арест в соответствии с законодательством государств — членов Таможенного союза.